Успешная деятельность любого предприятия зависит главным образом от безупречного состояния кассы и качественного проведения операций. Действующее законодательство достаточно четко регламентирует эту сферу. Нормами предусмотрены различные виды проверок финансового оборота в компаниях. Одной из них является ревизия кассы на предприятии. Рассмотрим далее подробнее, что собой представляет эта проверка.

Ревизия денежных средств в кассе – это комплекс мероприятий по оценке соответствия проводимых операций законодательству, своевременности и правильности их осуществления. Такая инвентаризация может выступать в качестве самостоятельной проверки или являться одним из этапов контроля уполномоченными органами. Ревизия кассы считается одним из обязательных и регулярных надзорных мероприятий.

Проведение ревизии кассы предполагает следующие стадии:

Ревизия кассы и анализ информации формируют достоверное представление о том, как используются средства в организации, а также о негативных и положительных направлениях деятельности фирмы. Значение этих мероприятий сложно переоценить. В ходе инвентаризации анализируется положительный опыт предприятия в сфере хозяйствования. Кроме этого, проводится оценка допущенных нарушений и злоупотреблений. Подобно любой другой контрольной операции, ревизия кассы осуществляется с использованием специальных методов, которые обеспечивают системность ее выполнения.

Ревизия кассы и надзор за соблюдением финансовой дисциплины направлены на установление достоверности сведений, предоставленных в отчетности, путем сопоставления данных с фактическим состоянием дел. Еще одной целью процедуры выступает выявление и пресечение нарушений закона в сфере оборота средств. Результаты ревизии кассы позволяют аудитору или инспектору сформировать объективное мнение о финансовой отчетности фирмы, опровергая либо поддерживая ее деловую репутацию.

Порядок проведения ревизии кассы строго регламентирован. В соответствии с законом, выполнять данную процедуру уполномочены:

Ревизию кассы может инициировать на предприятии и непосредственно его руководитель. В этом случае директор компании заключает договор с независимым аудитором или фирмой, имеющими соответствующую аккредитацию. До 2012 года полномочиями на проведения контрольных процедур обладали банки. Сегодня закон такие проверки не предусматривает.

Порядок проведения ревизии кассы разрабатывается и утверждается локальными регламентами в рамках закона. Например, Положение о выполнении внутреннего финансового контроля предусматривает:

Инспекторы ИФНС, осуществляющие надзорные мероприятия, оценивают полноту оприходования и учета поступлений от основной и дополнительной деятельности компании. Согласно Административному регламенту, должностные лица могут проверить любую фирму, которая производит наличный расчет с использованием ККМ или без нее, но с применением платежных карт с правом выдачи приходных документов, оформленных на бланках строгого учета в соответствии с кассовым чеком.

Внезапная ревизия кассы может быть выполнена в любой компании, вне зависимости от формы собственности, налоговой инспекцией. По п. 5.14.1 Положения №278 контроль, который осуществляется органами Росфиннадзора, ориентирован главным образом на компании, которые:

Ревизия кассы в рамках внутреннего аудита выполняется:

Предприятия, имеющие крупный денежный оборот, как правило, практикуют проверки ежемесячно либо на последнее/первое число каждого месяца.

Руководство вправе инициировать инвентаризацию тогда, когда считает необходимым. Такая проверка считается внезапной. Ее отличие от плановой процедуры заключается только в том, что не определена дата ее выполнения. В ряде случаев такая ревизия кассы обуславливается настороженностью директора либо наличием прямых подозрений в злоупотреблениях среди сотрудников, которые несут ответственность за соблюдение финансовой дисциплины в компании. Проверки, которые выполняют инспекторы ИФНС либо Росфиннадзора, обычно всегда внеплановые. Указание, регламентирующее порядок ведения ревизий, не устанавливает прямо термин "внезапность". Однако обеспечение внеплановости и неразглашения стадий подготовки проверки выступает в качестве одного из обязательных требований к квалифицированным служащим.

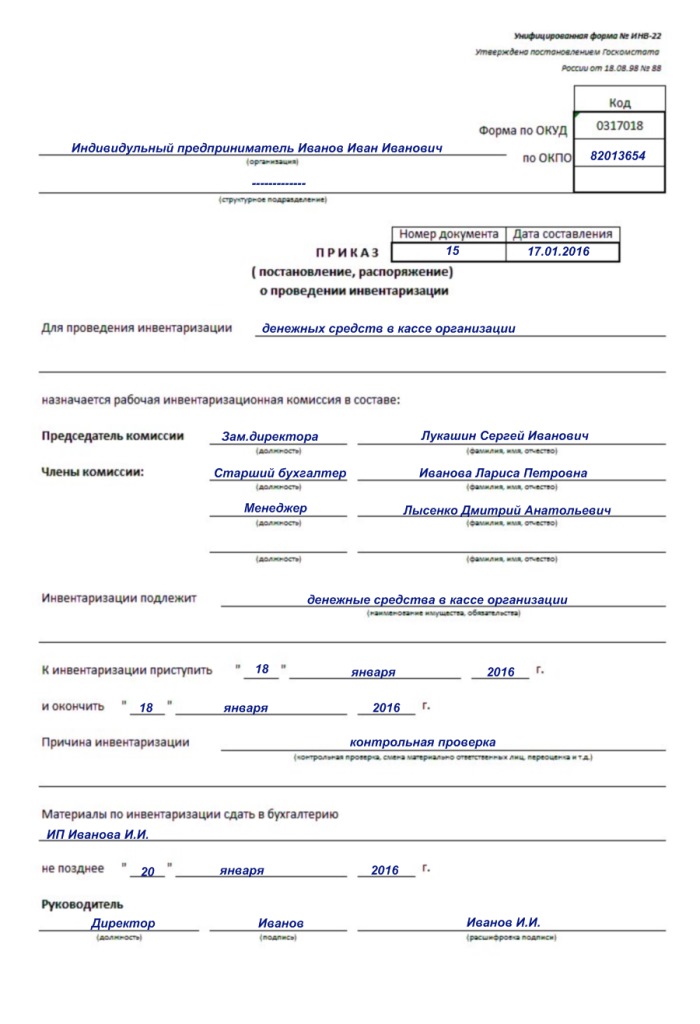

Оформление ревизии кассы осуществляется в первую очередь распоряжением:

В распоряжении указываются сроки выполнения процедуры и подтверждаются полномочия контрольной группы. Кроме того, ревизор или комиссия удостоверяют свои личности, предъявляя соответствующие документы. Только после выполнения этих обязательных действий фирма может предоставить необходимые бумаги, многие из которых содержат коммерческую тайну, и наличность.

Приступая к ревизии, инспектор должен руководствоваться установленными правилами. В частности, служащий должен своими действиями обеспечить:

На практике, к сожалению, далеко не всегда указанные качества проявляются у инспекторов. Тем не менее ревизор должен помнить о профессионализме в любой ситуации. Необъективность приводит к необходимости проводить повторные ревизии, затягиванию процесса выявления обстоятельств, при которых имели место нарушения. Еще одним немаловажным фактором является непрерывность проверки. В ходе ревизии инспектор или иное уполномоченное лицо не должно отвлекаться. Все начатые действия необходимо довести до конца без перерывов.

Даже промежуточные показатели, полученные в ходе инвентаризации, должны обязательно обсуждаться только с руководством компании. Особенно это важно в случаях, когда выполняется ревизия кассы банка, или иной крупной финансовой организации. Такое обсуждение способствует устранению недочетов и ошибок, которые были допущены в ходе проверки, а также существенно экономит время и ориентирует инспекторов на объективность при оценке положения дел.

Появление внешнего либо внутреннего ревизора, как выше было указано, обязательно сопровождается изданием соответствующего распоряжения. Оно выступает в качестве основания выполнения контрольных мероприятий. Инвентаризацию наличности должна осуществлять комиссия. Кроме самого ревизора, при этом процессе присутствует кассир, бухгалтер, а также незаинтересованное лицо. В приказ о проверке включаются все важные моменты процедуры:

Эти же сведения содержатся и в уведомлении, которое направляется компетентными надзорными органами.

Инвентаризация начинается с подготовки. В ходе нее кассир передает уполномоченной комиссии самый свежий отчет по операциям, оформляет расписку, которой подтверждает отсутствие неоприходованной наличности и неучтенных документов. Председатель контрольной группы визирует и датирует все полученные бумаги. При этом на них ставится пометка "До ревизии", поскольку они еще не зафиксированы в регистрах, а операции по ним уже совершены.

Это следующий этап ревизии. Снятие денег осуществляется посредством полистного пересчета и сопоставлением полученных сумм с данными отчетности. Кроме этого, проверяется перемещение средств и наличие бланков учета. Это осуществляется посредством сопоставления фактических остатков с информацией из журналов регистрации. По окончании этих действий сведения заносятся в специальный акт ревизии кассы. Он составляется в 2-х экземплярах.

В ходе ревизии устанавливается:

Кроме этого, проводится исследование итогов предыдущих проверок и анализ их периодичности.

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

В ней последовательно должны быть пронумерованы страницы, записи должны быть в хронологическом порядке. При наличии исправлений обязательно необходимы коррекционные комментарии. Комиссия проверяет также обоснованность выплат на те или другие хозяйственные нужды, материальной помощи, премий и прочего. В ходе контрольных мероприятий выполняется сплошная ревизия полноты и своевременности оприходования средств, полученных из банка, и установление расхождений в последовательности событий при отчислении наличности в обслуживающую счет организацию (при их наличии). Проверке подлежит своевременность сдачи остатков средств, полученных под отчет либо не использованных в командировках.

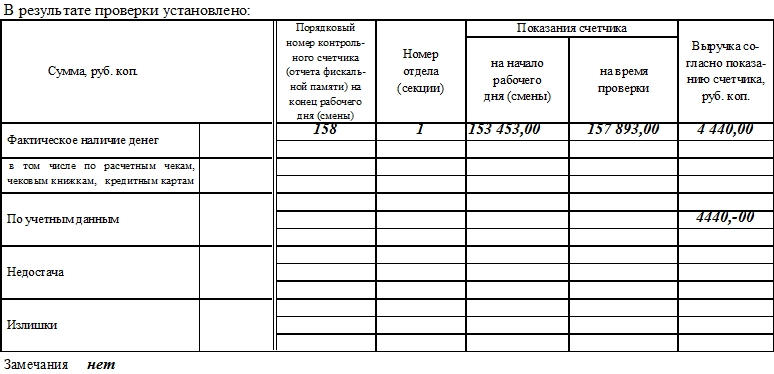

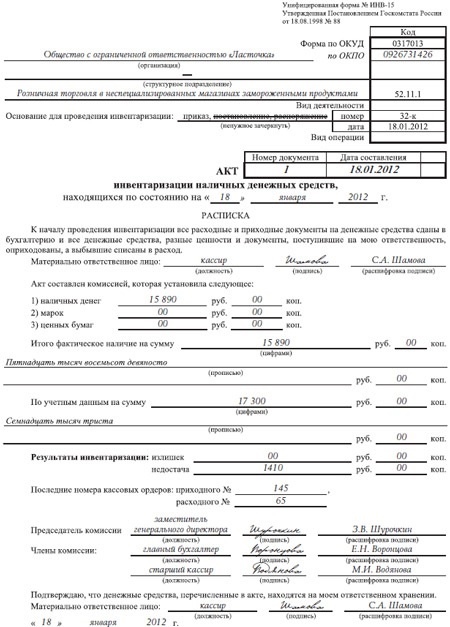

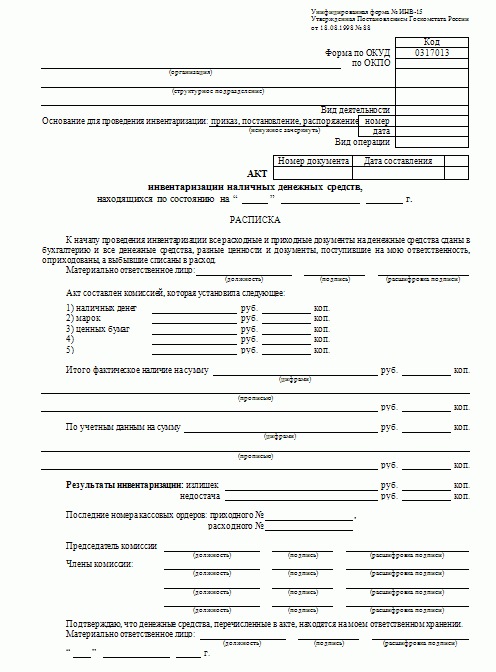

Законодательством установлена унифицированная форма бланка, в которую заносятся сведения, полученные в ходе проверки. Оформление итогов ревизии кассы осуществляется по ф. № ИНВ-15. В бланк заносят:

Позиции по отчетности и фактическому состоянию могут совпадать. В этом случае состояние дел в кассе благополучное. Если сумма средств по отчетности больше фактического наличия, то имеет место недостача. Если ситуация противоположная, и денег в кассе больше, чем в документах, то налицо излишки. Все эти сведения обобщаются и заносятся в бланк. Акт ревизии кассы составляется в текстовом виде. В качестве заключения в нем выступает раздел о выводах и предложениях. Кратко в нем перечисляются выявленные нарушения и даются рекомендации по их устранению.

Они установлены в законодательстве. Срок для каждого конкретного предприятия будет зависеть от объема данных, подлежащих проверке. Однако в любом случае он не должен быть больше 45 дней. В исключительных случаях, однако, закон допускает и его продление. В частности, такое имеет место в ситуациях, когда необходимо вмешательство органов следствия. Ревизия кассы для налоговых инспекторов ограничивается 20 днями.

В случае если в процессе пересчета наличности проверяющие выявили расхождение с данными отчетности, кассиру надлежит в письменном виде дать объяснения их причин. Обнаруженные излишки принимаются к учету в тот же день, а недостача должна быть взыскана с ответственного лица. При выявлении серьезных нарушений законодательства ревизор вправе передать дело следственным органам или иным инстанциям для возбуждения административного производства. В этих случаях на руководителя компании или материально ответственное лицо может быть наложен крупный штраф. Как правило, такая ответственность имеет место при грубых и неоднократных нарушениях законодательных требований. Негативный итог ревизии потребует от директора фирмы незамедлительного принятия соответствующих мер по ликвидации нарушений. Необходимые мероприятия разрабатываются в ходе обсуждения данных, полученных комиссией при проверке. Ликвидационные меры фиксируются в соответствующем протоколе.

Ревизия кассы и проверка соблюдения финансовой дисциплины выступает в качестве эффективного способа надзора оборота наличности на предприятии. В большинстве случаев использование этого инструмента позволяет вовремя пресечь или предупредить нарушения в компании.

Существуют определенные признаки, в соответствии с которыми можно оценить недостаточность или полное отсутствие внутреннего надзора за перемещением финансов в кассе предприятия. К ним, в частности, относят:

businessman.ru

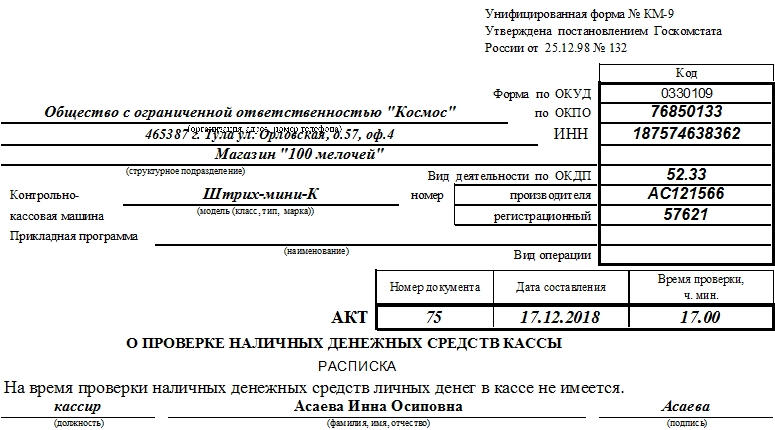

Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

ФАЙЛЫСкачать пустой бланк акта о проверке наличных денежных средств кассы .xlsСкачать образец заполнения акта о проверке наличных денежных средств кассы .xls

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

Сегодня акт о проверке наличных денежных средств кассы можно делать в свободном виде – если речь идет о контроле внутри фирмы. Однако если в проверке задействованы представители налоговой службы, то применяется унифицированная форма КМ-9. В любом случае, независимо от того, какой формат документа будет использован, бланк обязательно должен содержать все необходимые подписи.

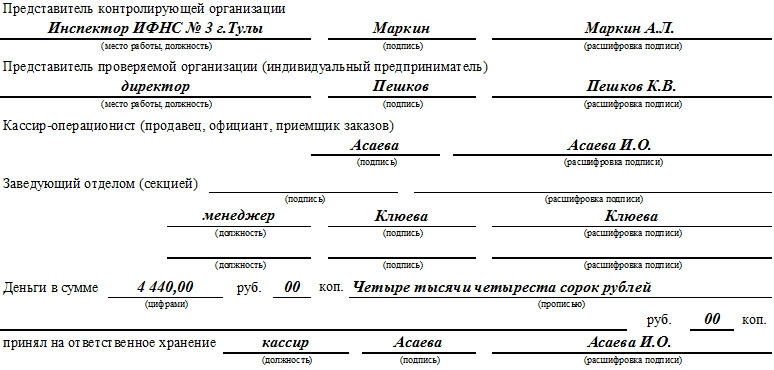

В акте обязательно должно стоять несколько автографов:

Документ можно оформлять как в компьютере (если есть электронный бланк), так и делать его рукописным. Количество экземпляров акта напрямую зависит от количества участников проверки. Если проверка проходит внутри компании, то достаточно двух экземпляров: один для кассира, второй – для бухгалтерии, если же в контрольных мероприятиях участвуют работники налоговой, то нужно делать три.

Акты, формирующиеся в компании, подлежат обязательному учету. Для этого обычно применяется специальный журнал, куда вносится название документа, его номер и дата. При помощи журнала не только фиксируется сам факт создания акта, но и в случае надобности, документ без проблем отыскивается.

При определении периода хранения акта следует ориентироваться на законодательство РФ и локально-нормативные бумаги фирмы.

Срок хранения финансово-контрольной документации не должен быть менее трех лет (это период исковой давности).

После этого акт можно отправить в архивный отдел или уничтожить (при соблюдении регламента, установленного для утилизации документов).

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

assistentus.ru

На этой странице:

По закону все коммерческие компании и предприниматели, принимающие в качестве оплаты за услуги и товары наличные денежные средства, должны применять в своей деятельности кассовые машины. Но это еще не все – работа с контрольно-кассовой техникой подразумевает под собой соблюдение кассовой дисциплины и проведение периодических ревизий.

Под ревизией кассы принято понимать ряд мер, которые проводят контролирующие органы или ИП и руководство организаций для проверки того, насколько соответствуют операции с наличными средствами, осуществляемые кассирами и работниками бухгалтерских отделов, требованиям закона.

Для того, чтобы в процессе будущей ревизии кассы, которая неизбежно рано или поздно последует, не нашлось каких-либо серьезных ошибок и недочетов, следует с самого первого дня работы с кассовой техникой тщательно придерживаться кассовой дисциплины. Под ней подразумевается обязательная фиксация всех операций с наличными средствами в специальной кассовой книге, работа с приходно-расходными ордерами, ведение расчетно-платежной ведомости и т.д.

Кроме того, все ИП и предприятия должны отвести для кассы специально огороженное место или даже выделить отдельный кабинет для того, чтобы не допустить проникновения посторонних людей к контрольно-кассовой технике и тем самым исключить вероятность различных правонарушений. Следует помнить о том, что допустить к работе с кассой можно не каждого из сотрудников бухгалтерского отдела, а только того, кто прошел специальное обучение.

Проводить ревизию кассы могут:

Раньше, до 2012 года, проверять контрольно-кассовую дисциплину в организациях и ИП могли представители банковских структур, но сейчас у них это право отсутствует.

Если решение о ревизии кассы принимается на уровне руководства предприятия или индивидуальным предпринимателем для внезапной проверки работы бухгалтерии и кассира, то сроки ревизии выбираются на их усмотрение и проводятся на основании изданного приказа. Однако, закон учитывает и те случаи, когда ревизия кассы является обязательной процедурой. Это:

Кроме того, ревизия обязательно должна проводиться как минимум по итогам полугодия, а еще лучше – ежеквартально или ежемесячно, в самом начале или конце месяца.

Инициация ревизии обязательно должна сопровождаться соблюдением определенного ряда условий. В частности, если ревизию решило провести руководство предприятия, то должен быть издан соответствующий внутренний приказ. Если же решение о проведении ревизии приняли контролирующие органы, то есть либо налоговая служба, либо Росфиннадзор, то они должны заранее уведомить проверяемую организацию или ИП о надвигающейся проверке. При этом в уведомлении, как и в приказе, обязательно должны быть прописаны сроки ревизии, а также состав и полномочия ревизионной группы. Участники ревизии со стороны контролирующих структур непосредственно перед тем, как приступить к ревизии, обязаны предоставить руководству компании свои удостоверения личности. Только после этого им могут быть предъявления все необходимые (в том числе конфиденциальные) документы, а также финансовая наличность в кассе.

Как правило, ревизоры стремятся к тому, чтобы проверка соответствовала следующим параметрам:

Ревизия кассы всегда проходит в связке с ревизией кассовой дисциплины, в несколько шагов.

Четкое следование этому алгоритму позволяет получить точные сведения о положительных и отрицательных сторонах в финансовой деятельности фирмы, поэтому переоценить роль данной процедуры сложно.

Главный документ, который в обязательном порядке должен быть составлен по результатам ревизии кассы – акт по строго установленной законом форме ИНВ-15. Сведения, которые должны быть в нем указаны:

Внимание! При выявлении излишков кассир обязательно должен в письменной форме объяснить причину их появления, если же обнаруживается недостача, то она взимается с ответственного за ведение кассы сотрудника.

Важно! По результатам проверки ревизоры вполне могут обратиться в следственные органы, если найдены какие-либо крупные правонарушения, злоупотребления и т.п. деяния.

Подводя итог к написанному, можно сказать, что строгое соблюдение кассовой дисциплины гарантирует не только отсутствие проблем внутри компании, но и предотвращает возможные негативные последствия, которые может вызвать ревизия кассы и кассовой дисциплины со стороны внешних контролирующих структур.

assistentus.ru

Несмотря на то, что ИП разрешено упрощённое ведение бухгалтерского учёта, к учёту кассовых операций это не относится. Законодательство обязывает предпринимателей соблюдать все нормы и правила ведения кассы наравне с юридическими лицами. Но если на предприятиях есть главный бухгалтер, который может проследить за правильной организацией и поддержанием работы кассы, то в случае с ИП предпринимателю зачастую приходится решать эти вопросы самостоятельно, да ещё и в сжатые сроки.

Грамотную организацию работы невозможно представить без правильной и регулярной ревизии кассы. Её результаты позволяют выявить возможные ошибки в учёте кассовых операций, сверить остаток наличных денежных средств, составить достоверную отчётность.

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

ipprof.ru

Глава 4. Кассовый узел проблем | 107 |

|

ки чека заканчивалось особенным | звуковым сигналом, привлекаю- | |

щим внимание сотрудников СБ. Кстати, такой «сигнальный» способ может применяться и для обозначения потенциально «опасных» операций — отмена чека и пр.

Кроме того, предотвращению потерь, связанных со схемами манипуляций с чеками, способствуют различные системы повышения лояльности покупателей накопительного плана, заставляющие проверять и собирать чеки.

Оборот дисконтных карт как вида достаточно ценного имущества, регламентируется финансовым директором в виде приказа по фирме. В приказе указывается порядок учета, выдачи (продажи) и хранения карт, порядок финансового контроля, назначаются ответственные лица.

Контроль за распространением и применением карт на ККМ организуется менеджером по безопасности. Все контролеры РКУ должны знать основные положения приказа, особенно в части применения карт при расчете скидки покупателю, размер скидок для разных категорий покупателей, наличие скидок для персонала по картам и другие моменты.

Текущее наблюдение за исполнением установленных в этой части правил возлагается на контролеров РКУ. Отчетность по контролю они ведут для менеджера по безопасности. Любые отклонения и нарушения фиксируются контролерами в журнале учета кассовой дисциплины.

Менеджер по безопасности имеет право в любой момент проверить качество ведения учета дисконтных карт у ответственных лиц, сверить их количество.

Контролеры же обязаны обращать внимание на признаки таких нарушений, как незаконное использование карты, то есть предоставление покупателю (сотруднику) скидки, большей, чем положено, неприменение скидки и т. д.

Оставление денежного ящика открытым после осуществления сделки — нарушение скорее функциональное, нежели дисциплинарное, то есть приводящее к потерям. Именно в это время кассир может втихую пересчитать количество купюр и оценить «заработок» на данный момент. Здесь требуются устное замечание сотрудника СБ для исправления ситуации и взятие кассира на заметку.

108______________Предотвращение потерь в розничной торговле. Проверенные способы

Также кассир, немотивированно открывающий денежный ящик без

проведения сделки (для | пересчета | денег и т. п. ), подлежит наказанию, |

а нарушение — фиксации. |

| |

Желательно, чтобы | кассовая | программа позволяла получать дан- |

ные о таких операциях, на основании анализа которых менеджеры СБ могут выявлять злоупотребляющих кассиров.

Кроме указанных случаев нанесения ущерба в сговоре с кассирами возможно поведение и торгового персонала, и сотрудников СБ, как в свою смену, так и в нерабочее время, как обычных покупателей с присущими им основными способами воровства, некоторые из которых потенциально выявляются в зоне РКУ (пронос неоплаченного товара, хищения товара и денег с кассового узла, неадекватное поведение, характерное при кражах, и т. п. ).

Кроме того, сотрудники СБ, находясь в торговом зале (например, ночью при круглосуточной работе торгового объекта), пользуясь отсутствием кассиров на рабочем месте, имеют возможность без сговора беспрепятственно похищать товар, пронося его через РКУ.

Вероятны и имеют место (хотя и значительно реже) факты сговора кассиров (иной раз, даже всех) с торговым персоналом. В основном это происходит при обслуживании кассиром товара, который требует допродажной подготовки — взвешивания, разделки, приготовления, фасовки, маркировки. При этом продавцы и другой торговый и подсобный персонал, занимающиеся этим, способны умышленно искажать вес, наименование и тарирование с конечной целью получения с покупателей большей суммы, нежели корректная стоимость исходного товара, с дальнейшим разделом «прибыли».

Также возможны случаи сговора (это справедливо для всего персонала, находящегося в магазине, и иногда для «своих» покупателей), когда кассир передает недавние непогашенные чеки, по которым работники набирают идентичный указанному в чеке товар с имитацией расчета в данной кассе.

В некоторых случаях сговор кассира с сотрудником безопасности похож на сговор с торговым персоналом (см. выше). Однако есть несколько моментов в нанесении ущерба, связанных с расширенными полномочиями сотрудников безопасности. При осуществлении контрольного снятия кассы сотрудник СБ может умышленно неправильно («в нуль») сосчитать деньги или скрыть выявленную недостачу (излишек), другие нарушения.

Глава 4. Кассовый узел проблем___________________________________________________109

Кроме того, сотрудники СБ, сами пользуясь низкой подчиненностью контролю вследствие особого статуса, могут принимать от кассиров «на хранение» похищенные деньги и выносить их наружу, если кассиры и другой торговый персонал подвергаются досмотровым мероприятиям при выходе с объекта.

Самое простое, когда сотрудники СБ просто «закрывают глаза» на нарушения кассиров по договоренности. Известны многочисленные факты, когда за такие поблажки некоторые сотрудники СБ «выторговывали» себе у кассиров бонусы — от откатов с незаконных операций до совместного сексуального времяпровождения.

В соответствии с должностной инструкцией сотрудника СБ факт выявления любого из указанных нарушений может приводить к снятию кассы.

Периодичность, порядок и правила снятия касс регламентируются соответствующими распоряжениями.

Рекомендуемая периодичность для внезапных (внеплановых, не связанных с инкассацией) проверок соответствия денежных средств с данными промежуточных кассовых отчетов — не менее двух раз в смену для каждой кассы (каждого кассира) с записью результатов в жур-

нал контроля для небольших (в 6-8касс) магазинов и | 1-0,5 раза | — |

для больших (более 20). |

|

|

При наличии подозрений в незаконных операциях | сотрудник | СБ, |

имея в виду также наплыв посетителей и иные параметры работы данного кассира, во взаимодействии с другими сотрудниками СБ или магазина, не ослабляя внимания за кассиром, перекрывает доступ посетителей к кассе, при необходимости вызывает старшего кассира и

вместе с кассиром после распечатки | Х-отчетапересчитывают деньги |

либо инкассируют наличность в главную | кассу и там пересчитывают. |

При этом составляется акт инвентаризации наличных денежных средств по установленной форме, а в случае сверхлимитных расхождений с кассира и членов ревизионной комиссии берутся объяснительные. Весь пакет документов, имеющий отношение к нарушению, передается в соответствующие службы для наложения взыскания на кассира и премирования сотрудника СБ, выявившего нарушение.

Следует помнить, что контрольное снятие кассы тормозит процесс обслуживания покупателей и именно поэтому не применяется в тех магазинах и сетях, где заботятся о сервисе. На этих торговых объектах, как правило, используются другие способы контроля деятельно-

ПО______________Предотвращение потерь в розничной торговле. Проверенные способы

сти кассиров, например специальные системы видеослежения (см. ниже). При этом торговая компания лишается наилучшего способа выявления нечестных кассиров — поимки с поличным (обнаружения недостачи), что возможно при проверке на кассовом месте с соответствующим документированием. Здесь лучше поискать разумный баланс между интересами покупателей и самой компании.

Таким образом, регламентация соответствующих правил и контроль их исполнения в виде ожидания и фиксации нарушений являются основой предотвращения хищений кассирами и служат главным способом борьбы с этим явлением.

4. 6. Финансовая дисциплина в главной кассе магазина

На старшего кассира, кроме всего прочего, возлагается вся полнота ответственности за правильность учета денежных средств и нарушения кассовой дисциплины в главной кассе.

При регламентации этого вопроса необходимо иметь в виду ограничения по наличию в главной кассе «сверхлимитных» сумм, возникающих там вследствие помещения туда наличных денег, обнаруженных в предметах одежды и личных вещах кассиров на рабочем месте, выявленных излишков при снятии касс, сумм компенсации покупателями за товар при попытке хищения в результате задержания, сумм компенсации сотрудниками за испорченный или утраченный по их вине товар, а также иных неучтенных денег (при отсутствии оправдательных документов на них).

Особое внимание следует обратить на отсутствие в главной кассе денежных средств на заработную плату сотрудникам торгового объекта, ведь нередко торговые сети выплачивают зарплату не в офисе, а в самих магазинах.

Регламентация процедур проведения промежуточных и итоговых инкассации на объекте является важным средством предотвращения потерь денежных средств, способом минимизации возможных криминальных воздействий и повышения дисциплины персонала, участвующего в данном процессе.

Перемещение денег из ККМ в главную кассу проводится только в порядке инкассации. Вся процедура перемещения денежных средств при промежуточных и итоговых инкассациях, в том числе контрольное и обеспечивающее участие сотрудников СБ и охранников, указывается

вПоложении об инкассации.

ВПоложении об инкассации раскрывается вся данная процедура в

деталях, по территории, времени и участникам. Особое внимание уде-

Глава 4. Кассовый узел проблем____________________________________________________111

ляется обеспечению взаимодействия всех субъектов: старших кассиров и кассиров ККМ, сотрудников охраны и службы безопасности, персонала в торговом зале, а также применению технических средств охраны и наблюдения.

На основании договора о предоставлении инкассаторских услуг прописываются взаимодействие с инкассаторской службой, особенно в части подтверждения полномочий, контроля принимаемых сумм, а также варианты сотрудничества с банком в случае выявления отклонений от сумм, указанных в передаточных документах.

Все вопросы взаимодействия при осуществлении инкассации на основании Положения раскрываются в должностных инструкциях всех участвующих в процессе лиц.

Также с определенной периодичностью организуются совместные тренировки собственной службы безопасности, охранного предприятия или вневедомственной охраны, обеспечивающих тревожное реагирование на сигнал тревоги, и службы инкассаторов по сценариям нападения на инкассаторов.

Кроме того, для контроля и обеспечения безопасности наличных денежных средств в ККМ необходимо:

•запретить кассирам самостоятельно пересчитыватьденьги, делать это только в присутствии сотрудника СБ и иногда старшего кассира, а для инкассации — при участии охранника;

•пользоваться вторым денежным ящиком (при его наличии) в случае необходимости;

•содержать в исправности приспособления для подачи тревожных сигналов в случае попытки ограбления.

Текущий контроль за исполнением этих требований возлагается на сотрудников СБ, находящихся в зоне РКУ.

В компетенцию менеджера по безопасности входит организация периодических проверок исполнения регламентов по главной кассе. С этой целью он или его заместитель имеет право проводить сверки денег, хранящихся в главной кассе, с книгами кассиров-операциони-стов и иными оправдательными документами. Такие контрольные процедуры производятся в присутствии старшего кассира, при этом обязательно оформляется акт ревизии денежных средств по установленной форме. Рядовые сотрудники СБ к проверкам главной кассы не допускаются.

При обнаружении излишков или недостачи денег, а также иных расхождений с документами, неправильного ведения учета и других

112______________Предотвращение потерь в розничной торговле. Проверенные способы

нарушений это отражается в актах и объяснительных, впоследствии доводится до финансового директора для принятия решения по данному факту.

Расчеты с применением кредитных карт в основном регламентируются поставщиками соответствующего оборудования и программного обеспечения, а такжебанком-оператором.

На основании этих регламентов менеджер по безопасности организует обучение сотрудников СБ использованию методов выявления признаков незаконных операций с кредитными картами.

Любое нарушение правил проведения расчетов с использованием кредитной карты со стороны кассира фиксируется контролером в журнале учета кассовой дисциплины с соответствующим разбирательством.

4. 7. Ответственность кассиров за причинение ущерба

Мы прекрасно знаем, что одним из основных сдерживающих факторов в системе предотвращения потерь является ответственность. Любое выявленное нарушение порядков кассиром должно заканчиваться комиссионным контрольным снятием кассы, результат которого оформляется актом инвентаризации наличных денежных средств, иллюстрирующем расхождения.

Немедленная ревизия кассы проводится в следующих случаях:

•обнаружение денежных средств в кассовой кабине (кроме денежного ящика), в предметах одежды и личных вещах кассира при добровольном осмотре на рабочем месте;

•выявление фактов (признаков) сговора кассира с другими сотрудниками и иными лицами, направленного на личное обогащение и обогащение третьих лиц, при наличии прямых доказательств и нанесенного компании ущерба;

•выявление и фиксация фактов (признаков) прямого хищения денег или товара;

•выявление фактов (признаков) нанесения ущерба компании путем обмана покупателей;

•выявление несоответствия содержания чека и товара в корзине;

•жалоба покупателя.

Если расхождения существенны, то есть значительно больше предустановленного фирмой лимита с учетом квалификации кассира и остатков от оставленных покупателями сдач, это должно свидетельствовать об однократном совершении грубых виновных действий,

Глава 4. Кассовый узел проблем____________________________________________________113

признаки которых явно указывают на попытку совершения хищения денежных или товарных ценностей, и поэтому такие действия дают основание для утраты доверия к кассиру со стороны работодателя. При этом также оформляются и иные документы, закрепляющие нарушение, а именно объяснительная кассира по причинам недостач или излишков и объяснительные должностных лиц и сотрудников, осуществлявших снятие кассы.

Этого уже достаточно для наложения дисциплинарного взыскания в виде увольнения по п. 7 ст. 81 ТК РФ (утрата доверия). Дополнительно для потенциальных судебных претензий подготавливаются также копии:

•трудового договора;

•договора о полной индивидуальной материальной ответственности;

•текущей страницы из книги кассира-операциониста;

•приказа директора предприятия об увольнении.

При этом для потенциального суда желательно показать неоднократность нарушения, а также совокупность с другими нарушениями, подготовив материалы по ним и копии приказов о более ранних взысканиях по другим основаниям.

И не следует бояться увольнять нечестных кассиров по этой статье. При хорошей подготовке документов мало кому из кассиров удавалось признать такое увольнение незаконным. Не стоит также сбрасывать со счетов и эффект, оказываемый таким увольнением на других кассиров.

Итак, кассиры, кассиры, кассиры... Нет других таких должностей в компании, в отношении которых существует столь высокий риск нанесения ущерба. Причем все возможности причинения потерь предоставлены кассирам самой же торговой компанией. Работать по-друго-му пока невозможно, хотя технический прогресс на месте не стоит, так что следует более активно претворять в жизнь любые рекомендации, которые хоть немного способны снизить воровство в этой проблемной зоне магазина.

4. 8. Применение технических средств контроля кассовых операций и обеспечения сохранности денежных средств

В настоящее время существует несколько типов технических средств контроля кассовых операций. Первый тип — простое видеонаблюдение за действиями кассиров посредством правильно расположенных

studfiles.net

По закону любая организация должна оборудовать помещение кассы для хранения денежной наличности и ценных бумаг. Кассовые операции одни из важных процессов, строго регламентируемых законодательством. К порядку их ведения предъявляются строгие требования, одним из которых является регулярное проведение ревизии кассы и оформление соответствующей документации.

Ревизия кассы представляет собой проверку соответствия размера денежной наличности документальному оформлению расходных и приходных операций. Кроме того, во время кассовой ревизии все проводимые операции проверяются на законность и правильность документального оформления. Ревизия может проводиться по инициативе предприятия или внешними уполномоченными органами, но в обоих случаях требует соблюдения законного порядка.

Проверка соблюдения порядка кассовой дисциплины проводится по следующему алгоритму:

Основными целями ревизии кассы выступают:

Результаты инвентаризации приходных и расходных операций и размера денежной наличности позволяют проверяющим лицам составить объективную оценку финансовой отчетности организации, тем самым подтвердить статус ее деловой репутации.

Проведение проверки законности кассовых операций и количества наличных средств на остатке должно сопровождаться выполнением ряда обязательных требований:

Ревизии кассы должно сопутствовать исполнение аудиторами следующих условий:

Согласованность даже промежуточных результатов ревизии с руководством объекта проверки позволит проверяющим избежать многих счетных ошибок и необъективных оценок.

По вопросу содержания и формы приказа или распоряжения о проведении ревизии кассы можно получить онлайн-консультацию у юристов нашего сайта.

Внеплановая ревизия кассы, независимо от проводящего органа, может проводиться в любую дату и не зависит только от наличия соответствующего распоряжения руководства аудиторов. Как правило, полная внутренняя проверка кассы проводится организацией один раз в год, а вот частичный пересчет денежной наличности должен проводиться в следующих случаях:

Независимо от вида и проводящего органа, ревизия кассовых операций и соответствия им остатка денежной наличности осуществляется в два этапа:

По результатам ревизии комиссия составляет специальный акт, форма которого закреплена законом. Документ отражает не только временной факт проведения инвентаризации кассы, но и содержит сведения о каждом пункте проверки и результатах по ним: порядок или несоответствия.

Акт ревизии составляется в письменном виде и должен содержать подписи всех членов ревизионной комиссии и лиц, ответственных за ведение кассовых операций. Количество экземпляров документа зависит от заинтересованных лиц, но в обязательном порядке один бланк акта остается у аудиторов, а второй — у проверяемого предприятия. Правила и порядок заполнения акта ревизии кассы можно уточнить, получив онлайн-консультацию у наших юристов.

В итоговом акте формируются следующие данные:

Если остаток по факту меньше данных по документу, то в акте проставляется недостача, а если наоборот, количество пересчитанных денег превышает указанные в отчетности остатки, то указывается излишек средств. В заключительном разделе ревизоры заполняют личные выводы и предложения по результатам работы кассы.

При выявлении отклонений в фактическом наличии денежных средств на остатке, ответственному кассиру необходимо написать объяснительную, с обязательным указанием их причины. В тот же день лицо, ответственное за ведение бухгалтерского учета, должно оприходовать выявленные излишки или предъявить недостачу к уплате с виновного лица.

Выявление нарушений кассовой дисциплины влечет за собой привлечение ответственных лиц к административному наказанию в виде существенных сумм штрафных санкций. Серьезные отклонения в ведении кассовых операций могут привести даже к проверке следственными органами. Узнать о действиях, которые потребуется совершить для устранения выявленных ревизией нарушений можно посредством онлайн-консультации у наших юристов.

Ревизия кассы является неотъемлемым мероприятием контроля исполнения юридическими лицами финансовой дисциплины, в частности, это касается постоянного надзора над проведением законного оборота наличных средств. Благодаря такой проверке внутренние или внешние аудиторы способствуют своевременному предупреждению существенных нарушений, ошибок и даже незаконных действий, приводящих к серьезным последствиям.

advice-lawyer.ru

После окончания рабочей смены (до снятия показаний счётчиков) кассир должен:

Подготовить денежную выручку – разложить наличные деньги по купюрам, а монеты - по их достоинству и отложить деньги, полученные им в начале смены для выдачи сдачи.

На неиспользованные чеки кассир составляет акт, чеки погашает и прилагает к акту.

Составить покупюрную опись в 2-х экземплярах

Сдать выручку ст. кассиру по приходному кассовому ордеру. На небольших предприятиях кассир сдаёт деньги непосредственно инкассатору банка.

Ст. кассир(или представитель администрации)в присутствии кассира:

снимает показания секционных и контрольных счётчиков

получает распечатку (контрольная лента в данном случае является одновременно «Z- отчётом» ) или вынимает из кассовой машины использованную в течение дня контрольную ленту

подписывает конец контрольной ленты (распечатку)

По показаниям секционных счётчиков на начало и конец смены определяется сумма выручки

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождений

После снятия показаний счётчиков кассовой машины, оформления «Z- отчёта» и контрольной ленты проверяется фактическая сумма выручки, делается запись в «Книге кассира- операциониста» и скрепляется подписями кассира и ст. кассира

При выявлении недостачи денежных средств администрация взыскивает её с виновных лиц. Излишки денежных средств приходуются

Старший кассир после получения всех необходимых документов составляет кассовый отчёт за текущий день, который вместе с актами, приходными и расходными ордерами передаётся в бухгалтерию до начала работы следующей смены. Использованные кассовые чеки и копии товарных чеков хранятся у м/о лиц не менее 10 дней со дня продажи по ним товаров и проверки товарного отчёта бухгалтерией.

Контрольные ленты, Книга кассира- операциониста и др. документы должны хранится в упакованном или опечатанном виде не менее 5 лет в бухгалтерии предприятия. Ответственность за хранение в течение указанного срока несут директора и владельцы предприятий. После окончания установленного срока хранения использованные контрольные ленты уничтожаются с составлением акта.

После сдачи выручки и проведения всех заключительных операций по закрытию смены кассир готовит кассовую машину к следующей рабочей смене.

Требования безопасности при эксплуатации контрольно – кассовых машин

При эксплуатации контрольно- кассовых машин обязательно выполнение следующих требований показаний:

К работе на машине допускаются лица, прошедшие обучение и инструктаж по ТБ

Рабочее место кассира должно быть оборудовано розеткой с заземляющим контактом, которая устанавливается вблизи машины, и быть легко доступной, а также исключить возможность соприкосновения работающего с токоведущими устройствами, батареями отопления, водопроводными трубами

Запрещается проводить техническое обслуживание машины, включенной в сети электропитания

Перед включением машины необходимо осмотреть вилку и шнур питания и убедиться в их исправности

Запрещается оставлять включенную машину без присмотра

Запрещается работа на ККМ при снятом кожухе

При работе с машиной необходимо принимать меры, исключающие удары и падения машины

Запрещается укладка машины на любую поверхность в перевёрнутом виде с опорой на индикатор покупателя

При окончании работы, в перерывах или случаях остановки по другим причинам машина должна быть отключена и отсоединена от электропитания

В случае возникновения отказа необходимо немедленно отключить машину от сети

Не допускается вмешательство в работу в машины после её пуска до окончания рабочего цикла

В целях обеспечения безопасности работы кассира необходимо оборудовать кабину кассира устройством вызова охраны и администрации, а также предусмотреть аварийное освещение кассовой кабины

Не следует допускать к работе на машине лиц, не знакомых с правилами работы и техники безопасности

studfiles.net