МинистерствообразованияинаукиРФ

ФедеральноеагентствопообразованиюГОУ ВПО

Всероссийский заочный финансово-экономический институт

ФИЛИАЛ В Г.УФА

Преподаватель

Выполнила

Специальность

№ зачетной книжки

Уфа – 2008

| Введение ……………………………………………………………………… | 3 |

| I. Функции управления в менеджменте и их классификация ……………. | 5 |

| II. Человеческие ресурсы, их роль в управлении …………………………. | 12 |

| Заключение …………………………………………………………………... | 17 |

| III Тестовое задание ………………………………………………………… | 18 |

| Литература …………………………………………………………………… | 20 |

Введение

Управление рассматривается как процесс, потому что работа по достижению целей с помощью других — это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций.

Анри Файоль, которому приписывают первоначальную разработку этой концепции, считал, что существует пять исходных функций. По его словам, «управлять означает предсказывать и планировать, организовывать, распоряжаться, координировать и контролировать». Другие авторы разработали иные перечни функций. Обзор современной литературы позволяет выявить следующие функции — планирование, организация, распорядительство (или командование), мотивация, руководство, координация, контроль, коммуникация, исследование, оценка, принятие решений, подбор персонала, представительство и ведение переговоров или заключение сделок, фактически почти в каждой публикации по управлению содержится список управленческих функций, который будет хоть немного отличаться от других подобных же списков.

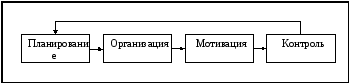

Рис. 1. Функции управления.

В данной работе принят подход, основанный на объединении существенных видов управленческой деятельности в небольшое число категорий, которые в настоящее время общепринято считать применимыми ко всем организациям. Мы полагаем, что процесс управления состоит из функций планирования, организации, мотивации и контроля. Эти четыре первичных функции управления объединены связующими процессами коммуникации и принятия решения. Руководство (лидерство) рассматривается как самостоятельная деятельность. Оно предполагает возможность влияния на отдельных работников и группы работников таким образом, чтобы они работали в направлении достижения целей, что крайне существенно для успеха организации. Все эти категории рассматриваются в разных главах книги. Ниже приводится краткая характеристика каждой из функций в виде общего обзора.

Функция управления – это обособленный вид деятельности, которая объективно необходима для реализации целей функционирования. Это обособленный однородный вид деятельности, реализуемый путем принятия решения.

Классификация функций управления, обусловленная содержанием процесса управления, позволяет выделить следующие функции: планирования, организации, мотивации и контроля (рис. 1.).

Планирование.

Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей. По сути своей, функция планирования отвечает на три следующих основных вопроса:

1. Где мы находимся в настоящее время? Руководители должны оценивать сильные и слабые стороны организации в таких важных областях как финансы, маркетинг, производство, научные исследования и разработки, трудовые ресурсы. Все это осуществляется с целью определить, чего может реально добиться организация.

2. Куда мы хотим двигаться? Оценивая возможности и угрозы в окружающей организацию среде, такие как конкуренция, клиенты, законы, политические факторы, экономические условия, технология, снабжение, социальные и культурные изменения, руководство определяет, каким и должны быть цели организации и что может помешать организации достичь этих целей.

3. Как мы собираемся сделать это? Руководители должны решить как в общих чертах, так и конкретно, что должны делать члены организации, чтобы достичь выполнения целей организации.

ПРИМЕР. Управление: наука или искусство?

Управленческая мысль XX века делает особый упор на превращение управления в науку. И по мере продвижения к этой цели велись непрерывные дебаты о том, возможно ли это в реальности. Лютер Гьюлик, теоретик в области управления, заявляет, что управление становится наукой, потому что оно систематически изучает явления, которые сгруппированы в различные теории, и потому что «стремится на систематизированной основе понять, почему и как люди систематически работают вместе для достижения определенных целей и для того, чтобы сделать эти системы сотрудничества более полезными для человечества». С другой стороны, многие специалисты выдвигают мысль о том, что управление является скорее искусством, которому можно научиться только через опыт и которым в совершенстве овладевают только люди, имеющие к этому талант. Некоторые руководители-практики, включая целый ряд людей, добившихся очень больших успехов в этой области, полагают, что научные теории управления представляют собой своего рода академические башни из слоновой кости, а не реальный повседневный мир жизни организаций. Основа всякой науки — это возможность объективно измерить изучаемые явления. Трудность этой задачи преследовала управление с тех самых пор, как оно оформилось в самостоятельную дисциплину. Некоторые аспекты организаций можно описать количественно, измерить и точно проанализировать. Например, не представляет особой трудности определение наиболее эффективных способов выполнения механических заданий. Авторы работ в области научного управления весьма успешно проанализировали выполнение' таких работ. Это привело к тому, что некоторые твердо поверили, что управление может стать наукой. Однако, этому оптимизму была уготована короткая жизнь. Руководители-практики увидели, что, действительно, можно рационально спроектировать работу для наиболее эффективного выполнения ее, но не всегда удается заставить работника точно и неуклонно выполнять все предписанное. Люди, как выяснилось, не так просты как машины. Нельзя вживить счетчик в сознание человека, чтобы он или она объективно измерял свою собственную реакцию на предложенный метод работы. Более того, руководителям приходится иметь дело не только с конкретными работниками, но и с целыми группами. В большой группе действует так много социальных факторов, что их трудно даже просто выявить, уже не говоря о том, чтобы точно измерить их величину и значимость.

То же самое можно сказать и о бесчисленных факторах внешней среды, которые влияют на организацию, и о сложном потенциальном взаимодействии среды и организации, сложном настолько, что порой даже невозможно четко определить наличие этих отношений. Следовательно, по нашему мнению, управление хотя бы частично, но является искусством. Управляющие должны учиться на опыте и соответственно модифицировать последующую практику с учетом выводов теории. Это не означает, однако, что теория в области управления бесполезна. Скорее, это означает, что руководитель должен признать некоторую ограниченность теории и научных исследований, и пользоваться ими только там, где это уместно.

Теорию управления и результаты научных исследований следует рассматривать не как абсолютную истину, а, пожалуй, как инструменты, которые помогают нам понять невероятно трудный мир организации. При правильном использовании теория и результаты научных исследований помогают руководителю предсказать, что, по всей вероятности, может случиться, тем самым, помогая руководителю принимать решения более целесообразно и избегать ненужных ошибок.

Источник: Luther Gulick, «Management Is a Science», Academy of Management Journal, vol. 8, no. 1 (1965), pp. 7-13.

Посредством планирования руководство стремится установить основные направления усилий и принятия решений, которые обеспечат единство цели для всех членов организации. Другими словами, планирование — это один из способов, с помощью которого руководство обеспечивает единое направление усилий всех членов организации к достижению ее общих целей.

Планирование в организации не представляет собой отдельного одноразового события в силу двух существенных причин. Во-первых, хотя некоторые организации прекращают существование после достижения цели, ради которой они первоначально создавались, многие стремятся продлить существование как можно дольше. Поэтому они заново определяют или меняют свои цели, если полное достижение первоначальных целей практически завершено. Примером тому может служить «Движение десятицентовиков». Первоначально оно возникло, чтобы бороться с полиомиелитом. Когда же вакцина Сэлка практически свела на нет угрозу новых заболеваний полиомиелитом среди детей, это движение оказалось не у дел, и оно переориентировало свои основные цели на помощь детям-инвалидам вообще.

Вторая причина, по которой планирование должно осуществляться непрерывно, — это постоянная неопределенность будущего. В силу изменений в окружающей среде или ошибок в суждениях, события могут разворачиваться не так, как это предвидело руководство при выработке планов. Поэтому планы необходимо пересматривать, чтобы они согласовывались с реальностью. Например, фирма ранее запланировала построить через пять лет новую штаб-квартиру, используя доходы от предполагаемого возрастания прибылей на оплату строительства. Если прибыли не возрастут в действительности, как это предполагалось, или эти фонды должны будут использоваться на более неотложные задачи, фирме придется пересмотреть планы своего будущего строительства и деятельности.

Организация.

Организовать — значит создать некую структуру. Существует много элементов, которые необходимо структурировать, чтобы организация могла выполнять свои планы и тем самым достигать своей цели. Одним из этих элементов является работа, конкретные задания организации, такие как строительство жилых домов или сборка радио или обеспечение страхования жизни. Промышленная революция началась с осознания того, что организация работы определенным образом позволяет группе работников добиться гораздо большего, чем они могли бы сделать без должной организации. Организация работы была в центре внимания движения за научное управление.

Поскольку в организации работу выполняют люди, другим важным аспектом функции организации является определение, кто именно должен выполнять каждое конкретное задание из большого количества таких заданий, существующих в рамках организации, включая и работу по управлению. Руководитель подбирает людей для конкретной работы, делегируя отдельным людям задания и полномочия или права использовать ресурсы организации. Эти субъекты делегирования принимают на себя ответственность за успешное выполнение своих обязанностей. Поступая таким образом, они соглашаются считать себя подчиненными по отношению к руководителю. Как нам предстоит увидеть, делегирование — это средство, с помощью которого руководство осуществляет выполнение работы с помощью других лиц. Концепция внесения систематического начала в организацию работы и деятельности людей может быть расширена (как будет рассмотрено далее) до создания структуры организации в целом.

Мотивация.

Руководитель всегда должен помнить, что даже прекрасно составленные планы и самая совершенная структура организации не имеют никакого смысла, если кто-то не выполняет фактическую работу организации. И задача функции мотивации заключается в том, чтобы члены организации выполняли работу в соответствии с делегированными им обязанностями и сообразуясь с планом.

Руководители всегда осуществляли функцию мотивации своих работников, осознавали они это сами или нет. В древние времена для этого служили хлыст и угрозы, для немногочисленных избранных — награды. С конца XVIII и по XX век было широко распространено убеждение, что люди всегда будут работать больше, если у них имеется возможность заработать больше. Считалось, таким образом, что мотивирование — это простой вопрос, сводящийся к предложению соответствующих денежных вознаграждений в обмен за прилагаемые усилия. На этом основывался подход к мотивации школы научного управления.

Исследования в области поведенческих наук продемонстрировали несостоятельность чисто экономического подхода. Руководители узнали, что мотивация, т.е. создание внутреннего побуждения к действиям, является результатом сложной совокупности потребностей, которые постоянно меняются. В настоящее время мы понимаем, что для того, чтобы мотивировать своих работников эффективно, руководителю следует определить, каковы же на самом деле эти потребности, и обеспечить способ для работников удовлетворять эти потребности через хорошую работу.

Контроль.

Почти все, что делает руководитель, обращено в будущее. Руководитель планирует достичь цель в какое-то время, точно зафиксированное как день, неделя или месяц, год или более отдаленный момент в будущем. За этот период многое может случиться, в том числе и много неблагополучных изменений. Работники могут отказаться выполнять свои обязанности в соответствии с планом. Могут быть приняты законы, запрещающие подход, который избрало руководство. На рынке может появиться новый сильный конкурент, который значительно затруднит организации реализацию ее целей. Или просто люди могут совершить ошибку при выполнении ими своих обязанностей.

Такие непредвиденные обстоятельства могут заставить организацию отклониться от основного курса, намеченного руководством первоначально. И если руководство окажется неспособным найти и исправить эти отклонения от первоначальных планов, прежде чем организации будет нанесен серьезный ущерб, достижение целей, возможно даже само выживание, будет поставлено под угрозу.

Контроль — это процесс обеспечения того, что организация действительно достигает своих целей. Вот почему на рис. 1. стрелки, исходящие от контроля, идут к планированию. Существуют три аспекта управленческого контроля. Установление стандартов — это точное определение целей, которые должны быть достигнуты в обозначенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования. Второй аспект — это измерение того, что было в действительности достигнуто за определенный период, и сравнение достигнутого с ожидаемыми результатами. Если обе эти фазы выполнены правильно, то руководство организации не только знает о том, что в организации существует проблема, но и знает источник этой проблемы. Это знание необходимо для успешного осуществления третьей фазы, а именно, — стадии, на которой предпринимаются действия, если это необходимо, для коррекции серьезных отклонений от первоначального плана. Одно из возможных действий — пересмотр целей, для того чтобы они стали более реалистичными и соответствовали ситуации. Ваш преподаватель, например, через систему тестов, которая является способом контроля для определения ваших успехов в обучении по сравнению с установленными нормами, увидел, что ваша группа может усвоить больше материала, чем первоначально было определено. В результате он может пересмотреть учебные планы, чтобы обеспечить прохождение большего объема материала.

studfiles.net

Федеральное Агентство по Образованию

Филиал Государственного Образовательного Учреждения

Высшего Профессионального Образования

Российский Государственный Гуманитарный Университет

в г.Ноябрьске Янао

Факультет Экономический

Контрольная работа

Тема: Функции менеджмента

Дисциплина: Менеджмент

Специальность: Финансы и кредит

г. Ноябрьск

2010

Введение

Сегодня наше общество осуществляет исключительно трудную, во многом противоречивую перемену. В социально-политической жизни это переход от тоталитаризма к демократии, в экономике - от административно-командной системы к рынку. Такие изменения в обществе, в экономике, во всем нашем жизненном укладе сложны тем, что они требуют изменения нас самих.

Важная часть этого изменения, как показывает мировой опыт - постижение науки и искусства менеджмента.

Менеджмент - современная система управления предприятием, действующая в условиях рыночной экономики. Термин «Менеджмент» по сути является аналогом термина « управление», его синонимом. Однако есть отличие. Управление относится к живой и неживой сфере. Например, управление техникой, биологическими процессами, государством. Т.е. управление является более широким понятием. Менеджмент применяется только в управлении социально-экономическими системами.

Процесс управления (менеджмент) имеет четыре взаимосвязанные функции: планирование, организация, мотивация и контроль.

Цель данной работы - раскрытие основных функций менеджмента.

В задачи входит раскрытие и анализ:

· Основных функций менеджмента,

При выполнении работы мы использовали такие методы как метод научного анализа, сравнительный метод и еще ряд некоторых других методов.

В упрощенном понимании менеджмент – это умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей, с помощью специализированных приемов, основанных на разнообразных функциях управления.

Основные функции менеджмента напрямую связаны с процессом управления.

Управление рассматривается как процесс, потому что работа по достижению целей с помощью других – это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия называют управленческими функциями, и каждое из них само по себе является процессом очень важным для успеха организации.

Соответственно каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций.

Наиболее полное содержание менеджмента как процесса отражают основные функции, выступающие общим условием управления социальными и социально-экономическими процессами.

Функции управления определяются как назначение и виды управленческой деятельности, определенные целями и задачами самого управления. Функции управления – это конкретный вид управленческой деятельности, который осуществляется специальными приемами способами, а так же соответствующая организация работ.

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности – это совокупность функций, связанных единым управленческим циклом. В этом суть процессного подхода к исследованию функций менеджмента.

Вообще в экономической литературе чаще выделяют лишь четыре функции управления – планирование, организация, мотивация и контроль.

Но большинство отечественных научных школ управления в процессе управления все же выделяют пять основных взаимосвязанных функций управления, называя их общими – это планирование, организовывание, координация, мотивация и контроль.

Поскольку эти функции управления наиболее характерно отражают весь процесс управления современной организацией, именно они будут анализироваться нами как базовые.[1]

Роль прогнозирования в управленческой деятельности и в функционировании организаций в целом можно охарактеризовать выражением: «руководить – значит предвидеть».

Прогнозирование – способность смотреть вперед, выходить за пределы наличного, оценивать будущее и предпринимать соответствующие подготовительные меры. Важность прогнозирования в управленческой деятельности трудно переоценить; оно выступает одной из основных и наиболее специфических прерогатив и функций руководителя.[2]

Планирование – это разработка последовательности действий, позволяющих достигнуть желаемого. При этом нужно учитывать, что частью планирования является составление прогнозов, показывающих возможные направления будущего развития организации, рассматриваемой в тесном взаимодействии с окружающей средой.

В работе менеджера выделенные функции тесно связаны, но основополагающей является функция планирования.[3]

В широком смысле слова планирование – это деятельность по выработке и принятию управленческого решения. План как система взаимосвязанных решений, направленных на достижение желаемого результата, предусматривает следующее:

· Цели и задачи. На современном этапе экономического развития осуществляется стратегия рыночной экономики, высшая цель которой – неуклонный подъем материального и культурного уровня жизни народа, создание лучших условий для всестороннего развития личности на основе дальнейшего повышения эффективности всего общественного производства.

· Пути и средства. Для достижения поставленных целей выбираются методы совокупности взаимосвязанных действий.

· Ресурсы, необходимые для выполнения поставленных задач. Цели и задачи, поставленные в плане, должны увязываться с материальными, финансовыми и трудовыми ресурсами.

· Пропорции. Поддержание пропорциональности между отдельными элементами производства – важнейшее условие его эффективности.

· Организация выполнения плана и контроль. Устанавливается связь плановой работы с конечной целью производства, удовлетворением потребностей общества.

Существует три основных типа планирования.

Стратегическое планирование (высший уровень) – это попытка взглянуть в долгосрочной перспективе на основополагающие составляющие организации; оценить, какие тенденции наблюдаются в ее окружении; определить, каким вероятнее всего будет поведение конкурентов. Главная задача планирования на этом уровне состоит в том, чтобы определить, как организация будет вести себя в своей рыночной нише.

Тактическое планирование (средний уровень) – это определение промежуточных целей на пути достижения стратегических целей и задач. В основе стратегического планирования лежат идеи, которые были рождены при стратегическом планировании.

Оперативное планирование (низший уровень) – это основа основ планирования. В оперативных планах стандарты деятельности, описание работ и т.п. вписываются в такую систему, при которой каждый направляет свои усилия на достижение общих и главных целей организации.

Эффективность планирования зависит от того, какими принципами руководствуются при составлении планов.

1. Полнота планирования – учитываются все события и ситуации, которые могут иметь значение для развития организации.

2. Точность планирования – использование современных методов и средств для обеспечения точности прогнозов.

3. Ясность планирования – формулировки планов должны быть доступны всем членам организации.

4. Непрерывность планирования – планирование это не одноразовый акт, а непрерывный процесс.

5. Экономичность планирования – расходы на планирование должны соизмеряться с выгодой от планирования. [4]

Реализация планов требует организации, которая представляет следующий этап менеджмента.

Под организацией понимается процесс:

· Определение рациональных форм разделения труда;

· Распределение работы среди работников, групп работников и подразделений;

· Разработки структуры органов управления;

· Регламентация функций, подфункций, работ, операций;

· Установление прав и обязанностей органов управления и должностных лиц;

· Подбора и расстановки кадров.

Функцию организации можно рассматривать в двух аспектах: во-первых, как процесс создания системы, во-вторых, как процесс ее совершенствования, упорядочения.

Организация работ – функция, которую должны осуществлять все руководители – независимо от ранга. Однако, хотя смысл этой концепции состоит в делегировании прав и обязанностей для разделения труда по горизонтали и вертикали, решение о выборе структуры организации в целом почти всегда принимается руководством высшего звена. При этом задача менеджеров состоит в том, чтобы выбрать такую организационную структуру, которая лучше всего отвечает целям и задачам организации, позволяет ей эффективно взаимодействовать с внешней средой, продуктивно распределять и направлять усилия своих сотрудников.

Структура не может оставаться неизменной, потому что меняется как внешнее, так и внутреннее ее окружение.[5]

Тем не менее, организация управления основывается на ряде основных принципов:

Принцип разделения труда. Основной смысл – все виды деятельности предприятия должны быть так определены и сгруппированы, чтобы максимально способствовать достижению поставленных задач. Важно, чтобы сгруппированные виды деятельности соответствовали способностям и побуждениям сотрудников, которые будут их выполнять.

Для преодоления отрицательных последствий узкой специализации труда, целесообразно расширение зоны труда, ротация (чередование) работ и привлечение сотрудников к принятию касающихся их решений (стратегия участия).

Скалярный принцип. Относится к цепочке прямых должностных отношений руководителей и подчиненных в масштабе всей организации. Всегда должно быть лицо, обладающее верховной властью в организации. Чем отчетливее линия должностной связи высшего управляющего с каждым из подчиненных, тем эффективней процесс принятия решения и коммуникации.

Принцип диапазона управления. Для каждой управленческой должности существует предельное число сотрудников, которыми в состоянии эффективно руководить один человек.

Еще одной важной характеристикой организации управления является уровень централизации (децентрализации) полномочий (власти).

Централизация – концентрация прав на принятие решения на высшем уровне управления организацией. Децентрализация – передача прав низшим уровням управления.[6]

Мотивация представляет собой процесс побуждения других людей к деятельности для достижения целей организации.

Теории мотивации основаны на определении потребностей человека и их структуры. Потребность – это ощущение человеком недостатка, отсутствия чего-либо. Для побуждения работника к действию менеджеры используют вознаграждение: внешнее (денежное, продвижение по служебной лестнице) и внутреннее (чувство успеха).[7]

К числу таких теорий относят теории Маслоу, МакКлелланда и Герцберга.[8]

Теория А. Маслоу:

1. Потребности делятся на первичные (физиологические, безопасности и защищенности) и вторичные (социальные, уважение, самовыражение).

2. Поведение человека определяет самая нижняя неудовлетворенная потребность.

3. После того как потребность удовлетворена, ее мотивирующее воздействие прекращается.

Теория МакКлелланда:

1. Три потребности, мотивирующие человека, - это потребность власти, успеха и принадлежности.

2. В настоящее время важны эти потребности высшего порядка, поскольку потребности низших уровней, как правило, уже удовлетворены.

Теория Герцберга:

1. Потребности делятся на гигиенические факторы и мотивации.

2. Наличие гигиенических факторов всего лишь не дает развиваться неудовлетворению работой.

3. Мотивации, которые примерно соответствуют потребностям высших уровней Маслоу и МакКлелланда, активно воздействуют на поведение человека.

4. Для того чтобы эффективно мотивировать подчиненных, руководитель должен сам вникнуть в сущность проблемы.

В связи с тем, что существуют различные пути мотивации, менеджер должен:

во-первых, установить набор критериев (принципов), которые наиболее сильно влияют на поведение сотрудника;

во-вторых, создать атмосферу, благоприятную для мотивации работников;

в-третьих, активно общаться со своими сотрудниками, поскольку для того, чтобы был полностью мотивирован и работал с полной отдачей, он должен четко представлять себе, чего от него ждут.

Система стимулирования – это совокупность взаимосвязанных и взаимодополняющих стимулов, воздействие которых активизирует деятельность человека для достижения поставленных целей.

Стимулы делятся на материальные и нематериальные.

Материальные, в свою очередь, делятся на денежные (заработная плата, доплаты, надбавки, ссуды и льготные кредиты) и не денежные, состоящие из социальных (мед. обслуживание, страхование, путевки, питание, подарки и т.п.) и функциональных (улучшение организации труда, улучшение условий труда).

Нематериальные стимулы состоят из социально-психологических (общественное признание, похвала, поддержка и одобрение), творческих (повышение квалификации, стажировки и командировки) и стимулов свободного времени (гибкий график работы, доп. отпуск). [9]

Таким образом, мотивация зависит от потребностей, ожидания и восприятия работниками справедливого вознаграждения за выполненную работу.

Контроль – это предельно комплексное явление, атрибут любой системы управления, необходимое средство и механизм обеспечения эффективности ее функционирования. Контроль выступает неотъемлемым компонентом всех действий и функций управления. Обычно он более выражен в конце их реализации. Он позволяет определить, достигнута их цель или нет, и тем самым «дает санкцию» для перехода к последующим действиям, связывая все звенья цепи управления в единое целое.[10]

Контроль – одна из ведущих функций управления. Существует множество формулировок определений функции контроля. Одна из них – контроль – это процесс обеспечения достижения организацией своих целей.

Контроль способствует успешному функционированию предприятия. Без контроля совместной деятельности на предприятии начинается хаос.

Посредством функции контроля выявляются проблемы, что позволяет скорректировать деятельность организации для предотвращения кризисного положения. Контроль позволяет фиксировать ошибки, сознательные и несознательные нарушения и исправлять их до того, как они возникнут на пути достижения цели. Вместе с тем контроль позволяет определить, какая деятельность на пути достижения цели была наиболее эффективна.[11]

Для того чтобы быть действенным и эффективным, контроль должен быть активным. Это значит, что он не должен сводиться к констатации обнаруженных ошибок или отклонений, а включать средства и механизмы их исправления.[12]

Центральной функцией, обеспечивающей бесперебойность и непрерывность процесса управления, является координация.

Одно из основных условий успешной деятельности организации – согласованность действий менеджеров этой организации. Они не только не должны противоречить друг другу, напротив, необходимо, чтобы они дополняли друг друга и вели к одной цели – цели организации, выраженной в долгосрочных и оперативных планах.[13]

Цели координации и регулирования – установление взаимодействия в работе производственных подразделений, руководителей и специалистов, устранение помех и отклонений от заданного режима работы.[14]

Регулирование – деятельность по поддержанию в динамической системе управления производством заданных параметров. Она определяется задачей сохранять состояние упорядоченности, как в подсистеме производства, так и в подсистеме управления. Эта как раз та функция, которая связывает систему управления с внешней средой.

Заключение

Итак, цель нашей работы достигнута, вследствие чего можно сделать ряд выводов.

Наиболее полное содержание менеджмента как процесса отражают основные функции. Они являются общим условием управления социальными и социально - экономическими процессами.

Основная задача менеджеров – добиться реальных конечных результатов деятельности. Менеджеры должны правильно определить, уяснить свои цели, поставить цели персоналу с тем, чтобы определить и уточнить исходные данные, выяснить сильные и слабые стороны системы и эффективно их использовать. Менеджер должен постоянно контролировать цели и результаты их достижения. В процессе управления осуществляется постоянный процесс согласования и определение взаимного соответствия целей и результатов. Экономическое управление требует ясности и полноты информации не только в чисто экономической, но и во всех других областях деятельности предприятия. Экономические и административные методы управления по сути неразрывны, образуют единую систему рычагов, направляющих предприятие к конечной его цели, позволяющих прийти к ней кратчайшим и наиболее экономным путем.

1. «Менеджмент».Учебник. Ред. Е.Н. Кнышова, ИД «Форум»- ИНФРА-М, 2008г.

2. «Основы социального управления:Учебное пособие», ред.В.А.Горбухов, «Форум»,2009г.

3. Основы менеджмента. Учебное пособие. Четвертое изд. -

Дашков и  . Москва 2002.

. Москва 2002.

4. Кабушкин Н.И. Основы менеджмента: Учебное пособие. – 5-е изд.: Новое знание, 2002.

5. Кузнецов Ю.В. Подлесных В.И. Основы менеджмента. – Изд. ОЛБИС, 2002.

6. Ямпольская Д.О. Зонис М.М. Менеджмент. – М.: «ОЛМА-ПРЕСС», 2003.

7. Вершигора Е.Е. Менеджмент: Учебное пособие. – М.: ИНФРА-М, 2003.

www.neuch.ru

Содержание: Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . .3 I. Планирование . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . .. . . . . . . . . . . 3 1. Стратегическое планирование . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 а. Сущность стратегии. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . .4 б. Планирование и успех организации. . . . . . . . . . . . . . . . . . . . . .. . . . . .4 в. Цели организации. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 2. Реализация стратегического плана . . . . . . . . . . . . . . . . . . . . . . . . .7 3. Оценка стратегического плана . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 II. Организация . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 1. Организация взаимодействия и полномочия . . . . . . . . . . . . . . . . . . .8 2. Построение организаций . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . .10 III. Мотивация . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . .12 1. Содержательные теории мотивации . . . . . . . . . . . . . . . . . . . . . . 13 2. Процессуальные теории мотивации . . . . . . . . . . . . . . . . . . . . . . . 14 IV. Контроль . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . .15 1. Процесс контроля . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . 16 2. Поведенческие аспекты контроля . . . . . . . . . . . . . . . . . . . . .. . . . . 17 3. Характеристики эффективного контроля . . . . . . . . . . . . . . . . . .18 Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18 Список литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 Введение. Время, в которое мы живем, эпоха перемен. Наше общество осуществляет исключительно трудную, во многом противоречивую, но исторически неизбежную и необратимую перестройку. В социально-политической жизни это переход от тоталитаризма к демократии, в экономике от административно-командной системы к рынку, в жизни отдельного человека превращение его из “винтика” в самостоятельного субъекта хозяйственной деятельности. Такие изменения в обществе, в экономике, во всем нашем жизненном укладе сложны тем, что они требуют изменения нас самих. Важная часть этого изменения, как показывает мировой опыт, постижение науки и искусства менеджмента. В упрощенном понимании, менеджмент это умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей. Менеджмент по-русски “управление” функция, вид деятельности по руководству людьми в самых разнообразных организациях. Менеджмент это также область человеческого знания, помогающего осуществить эту функцию. Наконец, менеджмент как собирательное от менеджеров это определенная категория людей, социальный слой тех, кто осуществляет работу по управлению. А управление рассматривается как процесс, потому что работа по достижению целей с помощью других это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций. Процесс управления (менеджмент) имеет четыре взаимосвязанные функции: планирование, организация, мотивация и контроль. I. Планирование Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей. 1. Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача - обеспечить нововведения и изменения в организации в достаточной степени. Точнее говоря, процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции. а. Сущность стратегии. Слово “стратегия” произошло от греческого strategos, “искусство генерала”. Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей. Стратегический план должен разрабатываться скорее с точки зрения перспективы всей корпорации, а не конкретного индивида. Хотя, на личных предприятиях основатель предприятия может позволить себе относительную роскошь сочетать личные планы со стратегией организации. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах. Стратегический план придает фирме определенность, индивидуальность, что позволяет ей привлекать определенные типы работников, и, в то же время, не привлекать работников других типов. Этот план открывает перспективу для организации, которая направляет ее сотрудников, привлекает новых работников и помогает продавать изделия или услуги. Наконец, стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. б. Планирование и успех организации. Некоторые организации, как и индивиды, могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не гарантирует успеха. Организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле Тем не менее, формальное планирование может создать ряд важных и часто существенных благоприятных факторов для организации. Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Стратегическое планирование дает основу для принятия решения. Формальное планирование способствует снижению риска при принятии решения. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации. Для стратегического планирования характерны следующие положения. 1.Небольшой плановый отдел (менее 6 человек) корпорации дополняется планированием на низших уровнях. 2.Возраст функции планирования даже в наиболее крупных корпорациях насчитывается менее десяти лет. 3.Стратегические планы разрабатываются на совещаниях высшего руководства корпорации, проводимых ежегодно. 4.Годовой стратегический план объединяется с годовым финансовым планом. 5. В большинстве организаций считают, что функция планирования может быть усовершенствована. в. Цели организации. Первым и, может быть, самым существенным решением при планировании будет выбор целей организации. Основная общая цель организации - четко выраженная причина ее существования - обозначается как ее миссия. Цели вырабатываются для осуществления этой миссии. Миссия детализирует статус фирмы и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях. Формулировка миссии организации должна содержать следующее: 1. Задача фирмы с точки зрения ее основных услуг или изделий, ее основных рынков и основных технологий. Проще говоря, какой предпринимательской деятельностью занимается фирма? 2. Внешняя Среда по отношению к фирме, которая определяет рабочие принципы фирмы. 3. Культура организации. Какого типа рабочий климат существует внутри фирмы? Какого типа людей привлекает этот климат? Чтобы выбрать соответствующую миссию, руководство должно ответить на два вопроса: “Кто наши клиенты?” и “Какие потребности наших клиентов мы можем удовлетворить?» Клиентом в данном контекте будет любой, кто использует результаты деятельности организации. Клиентами некоммерческой организации будут те, кто использует ее услуги и обеспечивает ее ресурсами. Общефирменные цели формулируются и устанавливаются на основе общей миссии организации и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик. 1. Во-первых, цели должны быть конкретными и измеримыми. Выражая свои цели в конкретных измеримых формах, руководство создает четкую базу отсчета для последующих решений и оценки хода работы. 2. Конкретный горизонт прогнозирования представляет собой другую характеристику эффективных целей. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования приблизительно равный пяти годам. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет. 3.Цель должна быть достижимой, - чтобы служить повышению эффективности организации. 4.Чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими - т. е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей. Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, затем эффективно их институционализирует, информирует о них и стимулирует их осуществление во всей организации. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей и в какой мере эти цели отражают ценности руководства и реалии фирмы. 2. Реализация стратегического плана. Стратегическое планирование приобретает смысл тогда, когда оно реализуется. После выбора основополагающей общей стратегии ее необходимо реализовать, объединив с другими организационными функциями. Важным механизмом увязки стратегии является разработка планов и ориентиров: тактики, политики, процедур и правил. Тактика представляет собой конкретные краткосрочные стратегии. Политика представляет общие ориентиры для действий и принятия решений. Процедуры предписывают действия, которые должны быть предприняты в конкретной ситуации. Правила точно указывают, что следует делать в конкретной ситуации. 3. Оценка стратегического плана. Разработка и последующая реализация стратегического плана кажется простым процессом. К сожалению, слишком многие организации применяют метод “внедрить немедленно” по отношению к планированию и катастрофически проваливаются. Непрерывная оценка стратегического плана имеет чрезвычайное значение для долгосрочного успеха плана. Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводиться системно и непрерывно. Надлежащим образом разработанный процесс должен охватывать все уровни - сверху вниз. При оценке процесса стратегического планирования следует ответить на пять вопросов: 1.Является ли стратегия внутренне совместимой с возможностями организации? 2.Предпологает ли стратегия допустимую степень риска? 3.Обладает ли организация достаточными ресурсами для реализации стратегии? 4.Учитывает ли стратегия внешние опасности и возможности? 5.Является ли эта стратегия лучшим способом применения ресурсов фирмы?

II. Организация. Организовать - значит создать некую структуру. Организация - это процесс создания структуры предприятия, которая дает возможность людям эффективно работать вместе для достижения его целей. 1. Организация взаимодействия и полномочия. Чтобы планы были реализованы руководство должно найти эффективный способ сочетания планов, т. е. с оптимальным результатом. Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса: 1. Деление организации на подразделения соответственно целям и стратегиям. 2. Делегирование полномочий. Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. Чтобы понять, как эффективно осуществлять делегирование,- а эту проблему мы рассмотрим позднее, - необходимо понять связанные с этим концепции ответственности и организационных полномочий. Ответственность представляет собой обязательство выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение. Важно осознать, что делегирование реализуется только в случае принятия полномочий, и собственно ответственность не может быть делегирована. Руководитель не может размывать ответственность, передавая ее подчиненному. Хотя лицо, на которое возложена ответственность за решение какой-либо задачи, не обязательно выполнять ее лично, оно остается ответственным за удовлетворительное завершение работы. Если предполагается, что какое-то лицо примет ответственность за удовлетворительное выполнение задачи - организация должна предоставить ему требуемые ресурсы. Руководство осуществляет это путем делегирования полномочий вместе с задачами. Полномочия представляют собой ограниченное право использовать ресурсы организации и направлять усилия некоторых ее сотрудников на выполнение определенных задач. Полномочия ограничены планами, процедурами, правилами и устными распоряжениями начальников, а также факторами внешней Среды, например, законами и культурными ценностями. Пределы Формальных полномочий часто нарушаются благодаря власти и неформальным организациям. В некоторых случаях пределы полномочий изменяют характер полномочий в такой значительной степени, что необходимо рассмотреть отношения между уровнями полномочий, которые проявляются в виде двух общих типов. Они обозначаются как линейные и аппаратные (штабные) полномочия, причем оба типа могут применяться в различных формах. Линейные полномочия - это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным. Делегирование линейных полномочий создает иерархию уровней управления организации. Процесс создания иерархии называется скалярным процессом. Поскольку полномочия распоряжаются людьми обычно передаются посредством скалярного процесса, результирующая иерархия называется скалярной цепью или цепью команд. Итак, результатом делегирования линейных полномочий является цепь команд. Прежде чем определить штабные полномочия, кратко рассмотрим происхождение административного аппарата. Административный аппарат выполняет так много функций в современных организациях, что все их невозможно перечислить. Однако можно классифицировать штабной аппарат по двум или трем основным типам, учитывая функции, которые он выполняет. К трем типам аппарата относятся консультативный, обслуживающий и личный аппарат, который иногда рассматривается как вариант обслуживающего аппарата. Однако следует помнить, что на практике редко можно провести резкую границу между этими типами. Классификации консультативного, обслуживающего и личного аппаратов описывают штабной аппарат в соответствии с направлениями его использования. Аппаратные (штабные) полномочия помогают организациям использовать специалистов без нарушения принципа единоначалия. Штабные полномочия включают рекомендательные полномочия, обязательные согласования, параллельные и функциональные полномочия. Линейные руководители часто обладают аппаратными полномочиями в некоторых областях, а глава штабного аппарата обладает линейными полномочиями в отношении самого аппарата.

www.coolreferat.com