Министерство образования РФ

Московский государственный университет экономики, статистики и информатики.

Целевой экономико-правовой факультет.

по основам права

на

тему:

«Налоговое право как основной институт финансового права».

Выполнил: ст. 200гр.

Добрынина Олеся

Проверил:

Москва 2002

Содержание.

1. История возникновения и развития налогообложения

и налогового права в России…………………………………………………… 3

2. Место и роль налогового права в системе российского права…………… 8

3. Основные понятия налогового права……………………………………… 11

4. Принципы и нормы налогового права……………………………………… 18

5. Источники налогового права………………………………………………… 24

Список использованной литературы…………………………………………… 27

1.История возникновения и развитие налогообложения и налогового права в России.

В отечественной науке к изучению истории налогообложения в России обращались такие известные историки, как Д.И.Иловайский, Н.М. Карамзин, В.О Ключевский, С.М Соловьев и др., а также экономисты: Э.Я Брегель, И.Я. Горлов, И.Х. Озеров и др. В наши дни отдельные периоды истории налогообложения и налогового права рассматриваются в книгах и статьях М.Буланже, И.С. Зуйкова, А.Д. Мельникова, Д.Г. Черника и др. Наконец, одним из первых системных исследований истории налогов в России стала опубликованная в 2001 году работа А.В.Токушкина.

При этом следует отметить, что вплоть до середины ХVIII в. термины «налог», «налогообложение» в России не применялись. Для обозначения фискальных платежей в русском языке использовалось слово «подать». В научном обороте и законодательстве термин «налог» утвердился лишь к середине XIXв.

Рассмотрим основные этапы истории возникновения и развития налогообложения и налогового права в России (табл.1)

Таблица 1.

Период | Особенности правовой эволюции налогообложения и налогового права |

Налогообложение в дореволюционной России | |

1.Допетровская эпоха (IX-XVIIв.в) | 1. С объединением Древнерусского государства (конец IX в.) основным источником доходов казны является дань – прямой налог (подать0, собираемый с населения. Первые упоминания о взимании дани относятся к периоду правления князя Олега (?-912). При этом древнерусские летописи именуют «данью» военную контрибуцию. По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать. Единицей обложения данью в Киевской Руси был «дым», определявшийся количеством печей и труб в каждом домохозяйстве, рало или плуг (известное количество пашни). Обложение «по дыму» известно с давних времен. При сборе некоторых прямых налогов счет «на дам» сохранялся в России до XVII в. (раскладка мирских повинностей, деньги на ратных людей, на выкуп пленных, стрелецкая подать), а в Закавказье – до начала XX века. Дань платили предметами потребления или деньгами. Дань взималась двумя способами: «повозом» (система привоза дани князю) и «полюдьем»(система сбора дани путем снаряжения экспедиций). Первоначально дань собиралась при личном участии князя и его дружины, позднее устанавливались места сбора дани и лица, ответственные за ее сбор. Дань как прямая подать существовала на протяжении XI-XII вв. и первой половины XIIв. 2. Во временя Золотой Орды (1243-1480) появляются различного вида подати и сборы с податного населения, взимавшиеся преимущественно раскладочным способом. Известно 14 видов «ордынских тягостей», главными из них были: «выход», налог непосредственно монгольскому хану, торговые сборы(«мыт», «тамка»), извозные повинности, взносы на содержание монгольских послов и др.В XIII в. дань взимается в пользу ханов Золотой Орды (выход ордынский ), платили ее русские князья начиная с Ярослава Всеволодовича (1191-1246) более 200 лет. В 1257 г. для сбора дани татарскими численниками были проведены первые переписи населения.(Суздальской, Рязанской, Муромской, Новгородских земель) Выход взимался с каждой души мужского пола и со скота. 3. В XIV-XV в.в., помимо ордынской дани, со свободного населения взималась дань, которая направлялась прямо в княжескую казну – в виде натуральных сборов. При ИоаннеIII (1440-1505) в 1480 г. уплата выхода была прекращена. Иоанн III закрепляет исключительное право казны перерабатывать хмель, варить мед и пиво – медовая дань. 4. К XIV в. в русском государстве складывается система кормлений – предоставление права на управление определенной территорией за службу великому князю. Формально полномочия кормленщика ограничивались уставными грамотами. Кормленщик назначал своих слуг сборщиками пошлин и прямых налогов. Обжалование действий назначенных кормленщиком сборщиков осуществлялось путем подачи челобитной (жалобы) великому князю. С конца X в. взимается дорожная пошлина. Взималась в виде мыта(на перевозимые товары), годовщины(с торговых людей), мостовщины и перевоза (на людей и товары). Многочисленные таможенные пошлины были отменены только в 1654 г., а мостовщина и перевоз – в 1753 г. 5. В период феодальной раздробленности (XIII- XIV) кроме указанных видов налогообложения распространяются судебные, торговые пошлины, а также пошлины с соляных варниц, серебряного литья и др. Судебная пошлина «вира» взималась за убийство, пошлина «продажа» — за прочие преступления. К началу XVII в. данью или данными деньгами, стали называть целую группу налогов (кроме дании – прямой государственной подати), взимавшихся с черносошных крестьян и посадских людей. 6. Со второй половины XVI в. налоги и сборы взимаются в денежной форме. В военное время вводятся чрезвычайные налоги в 1555 г. устанавливается сбор четвертовых денег, представлявший собой подать, взимавшуюся с населения для содержания должностных лиц. Сбор их осуществляли чети — центральные государственные учреждения (XVI-XVIIв.), ведавшие сбором разного вида податей. К XVII в. функционировало шесть четей: Владимирская, Галицкая, Костромская, Нижегородская, Устюгская и Новая чети. Еще со времен Золотой Орды появляется термин «пошлинные люди», означавший знатных лиц, бравших на откуп дань ханам. С 1556 г. проводятся реформы государственного и местного управления, ликвидированы кормления (система содержания должностных лиц за счет местного населения), упраздная власть наместников и волостелей, вместо них учреждаются губные и земские учреждения. 7. В период царствования Михаила Федоровича (1596-1645, первый царь из рода Романовых) взимание податей стало основываться на писцовых книгах. Служилых людей, живущих в посадках, обложили общим посадским тяглом. Тяглом облагался не член общины, а определенная единица, округ, волость как совокупность хозяйств. От тягла освобождала гражданская служба по назначению от правительства, военная служба, дворцовая, придворная и отчасти принадлежность к купеческому сословию. С XVII в. привилегии эти стали подвергаться ограничениям. 8. В XV-XVI вв.(период становления русского централизованного государства) распространение получает подать, поступавшая в казну великого князя московского (впоследствии – царя), взимавшаяся в качестве посошного обложения. Данный вид налогообложения получил свое название от «сохи». Соха – единица обложения в Московском государстве с XIII до середины XVII в., когда ее заменили новой податной единицей – «живущей четвертью». В различные периоды на отдельных территориях значение сохи неоднократно менялось. |

2. Налоговая реформа Петра I (XVIIIв.) | 1.Основные статьи расходов казна в этот период – армия и флот. Для покрытия дополнительных расходов вводятся чрезвычайные налоги: деньги на драгунские, рекрутские, корабельные. Появляются прибыльщики – чиновники, которые должны «сидеть и чинить государю прибыли» — придумывать новые виды податей. По их инициативы введены: подушная подать, гербовый сбор, налоги с постоялых домов, с печей, плавных судов и др., введено удвоенное обложение податями староверов. В ходе реформы подворное налогообложение было заменено подушной податью, реформирована организационная система сбора налогов, были заложены основы системы местного самоуправления и местных налогов и сборов. В эпоху ПетраI вновь широкое распространение получает система взимания налогов через откупщиков. Главным изменением в системе прямых налогов в эпоху ПетраI был переход от подворного налогообложения к подушной подати. Она представляла собой вид прямого личного налогообложения, взимаемого с «души» в размерах, не зависящих от величины дохода и имущества. Объектом налогообложения становится не двор, а ревизская 9мужская) душа. В России с конца XVIII в. подушный налог становится главным доходом государства. Плательщиками подушной подати становятся все слои крестьянства, посадские люди, купцы. Впоследствии от уплаты подушной подати освобождались купцы (при ЕкатеринеII), почетные граждане ( при НиколаеI)и другие категории населения. |

3.Налоговые реформы в первой половине XIX-началеXX | 1При Александре I (177-1825, российский император с 1801) изменения в акты законодательства вносились в части следующих налогов: оборочный налог, гильдейский сбор, пошлина с наследств, гербовая подать, вводятся процентный сбор с доходов от недвижимого имущества, кибиточная подать, посудный сбор с меди, существенному пересмотру подвергается система земских денежных и натуральных повинностей, реформируется система организации сбора налогов. В связи с проведением крестьянской реформы 1861 года была изменена система сбора промыслового налога, введено налогообложение земли, введены подомовой налог, земские налоги и сборы. Указом от 1 января 1863 г. винные откупа заменяются акцизными сборами со спиртных напитков. При этом важнейшим источником государственной казны становятся подушный налог, питейный и таможенный сборы, соляного налога, акциза на дрожжи, акциза на керосин, акциза на табак. 2.В 1818 г. в России издан первый крупный труд в области налогообложения – «Опыт теории налогов» русского экономиста Н.И.Тургенева. |

Налогообложение в Советской Росси, СССР и Российской Федерации. | |

5.Налоги «военного коммунизма», налоговая система во время нэпа 1922-1929гг. | 1.Основной источник доходов бюджета в этот период – эмиссия бумажных денег, а также контрибуции. 8 ноября (26 октября) 1917 г. в составе наркоматов учреждается Народный комиссариат финансов (Наркомфин) – центральный орган государственного управления отдельной сферой деятельности или отдельной отраслью народного хозяйства. Одним из первых изменений налогового законодательства после октябрьской революции становится принятие Декрета Совета Народных Комиссаров, 24 ноября (7 декабря) 1917 г. «О взимании прямых налогов», устанавливавший налог на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов».Декретом предусматривались твердые сроки налога и санкции за просрочку платежей или уклонение от уплаты – «вплоть до расстрела». 2.В условиях диктатуры пролетариата налогообложение и налоговое право становятся средством классовой борьбы. Так, Декретом Всероссийского Центрального Исполнительного Комитета и СНК от 30\октября 1918г. вводится единовременный чрезвычайный десятимиллиардный революционный налог. Взимался по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем – по плательщикам. Городская и деревенская беднота полностью освобождались от уплаты налога. 3.«Совершенствование» актов налогового законодательства продолжилось в годы гражданской войны. В 1819г. введено положение «Об изобретениях», по которому вознаграждения за изобретения не подлежат налогообложению. 4 Главным источником доходов местных бюджетов в этот период становится розовый сбор за торговлю, первоначально установленный 3 декабря 1918г. 5 Новая экономическая политика (нэп) начала осуществляться в 1921г., по решению Х съезда РКП(б). В число основных мероприятий нэпа входили: замена продразверстки продналогом, разрешение частной торговли, аренды мелких промышленных предприятий и земли под строгим контролем государства, замена натуральной заработной платы денежной. Переход к нэпу обусловил возрождение налоговой системы, воспроизводившей в общих чертах налоговую систему дореволюционной России. Вместе с тем были введены новые налоги: единый натуральный налог, налог на сверхприбыль, сбор на нужды жилищного и культурно-бытового строительства. Кроме того, вводится ряд «классовых налогов»: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, трудгужналог. |

6, Нвалоговая реформа 1930-1932г.г. | В 1930-1932 г.г. в СССР была проведена кардинальная налоговая реформа, в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, а значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался за счет изъятий валового национального продукта, производимого на основе государственной монополии. Налоги и налогообложение во многом утрачивают значение для бюджета. |

7. Изменения в налоговом законодательстве СССР в 1941-1965гг. | Во время Великой Отечественной войны продолжает действовать система обязательных платежей из прибыли государственных предприятий. В связи с дополнительными потребностями бюджета вводятся новые налоги населения: налог на холостяков, одиноких и малосемейных граждан СССР, военный налог, сбор с владельцев скота. В акты налогового законодательства были внесены существенные изменения в части подоходного и поимущественного налогообложения физических лиц, единой государственной пошлины, налога с доходов от демонстрации кинофильмов и др. |

8. Реформы налоговой системы в СССР в 1985-1991гг | 1. В 1986 г. полностью разрешается индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 38 июня 1987г. «О государственном предприятии» устанавливается плата за патент на право занятия индивидуальной трудовой деятельностью. За выдачу регистрационного удостоверения и патента взималась государственная пошлина. Доходы от занятия индивидуальной трудовой деятельностью облагались налогами, размер которых определяется в зависимости от их суммы и с учетом общественных интересов. Граждане, имевшие патенты на право занятия индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности. 2. С принятием 30 июня 1987г. Закона СССР «О государственном предприятии» начинается реформа системы обязательных платежей государственных предприятий в бюджет. Указом Президиума Верховного Совета СССР от 21 марта 1988г. устанавливается налог с владельцев транспортных средств. 14 июня 1990г. введен закон «О налога с предприятий, объединений и организаций», который установил обязанность предприятий, объединений и организаций уплачивать общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт. 3. Вносятся изменения в законодательство, устанавливающее порядок налогообложения граждан. В соответствии с законом СССР от 23 апреля 1990г. «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» устанавливаются самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности. 4. Закрепление принципа самостоятельности республиканских и местных бюджетов фактически разрушало прежнюю устаревшую, но целостную налогово-бюджнтную систему СССР. В 1991г. налогообложение и налоговое законодательство используется бывшими Союзными республиками в политических целях – повсеместно принимаются собственные налоги. 5. В 1990г. в составе Министерства финансов СССР была образована Главная государственная налоговая инспекция, которая через год становится Государственной налоговой службой (с1998г-Министерство РФ по налогам и сборам). В 1991г. Указом Президента СССР вводится налог с продаж в виде надбавки к цене товара. |

9.Становление налоговой системы РФ. | 1.Основы налоговой системы и системы налогового законодательства РФ формируются в октябре-декабре 1991 г. Законами РФ от 11 и 18 октября 1991г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6-7 декабря 1991г. приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и т.д. Принят Закон РФ от 27 декабря 1991г. №2118-1 «Об основах налоговой системы в РФ». Все новые налоги вводились в действие с 1 января 1992г. 2.Кроме того в 1992г.было создано Главное управление налоговых расследований при Госналогслужбе РФ, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения – Федеральную службу налоговой полиции РФ. 3.В 1998г. принята первая часть Налогового кодекса РФ, в 2000г. – вторая. В настоящее время продолжается совершенствование налогового законодательства РФ. |

2.Место и роль налогового права в системе российского права.

Налоговое право РФ рассматривается, как правило, с трех точек зрения: как отрасль(подотрасль) российского права, как отрасль юридической науки и как учебная дисциплина.

Понятие и предмет налогового права.

Эффективное финансовое обеспечение деятельности государства, с одной стороны, является важной составляющей его государственного суверенитета, с другой гарантирует выполнение государством и его органами необходимых для поддержания такого суверенитета публичных, социальных, политических, организационных и иных функций. Финансовое обеспечение государства осуществляется за счет различных видов государственных доходов. На сегодняшний день в демократических государствах с экономиками рыночного типа главным видом таких государственных доходов являются налоги и сборы, собираемые в бюджеты всех уровней в процессе налогообложения. В РФ отношения, складывающиеся в процессе финансовой деятельности государства и муниципальных образований, традиционно регулируются соответствующей отраслью права – финансовым правом. Под предметом финансового права понимаются общественные отношения, возникающие в процессе деятельности государства и муниципальных образований по формированию, распределению и использованию денежных фондов в целях реализации своих задач.

В свою очередь, налоговое право – это отрасль системы права РФ, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Указанные общественные отношения (налоговые правоотношения) составляют предмет налогового права. Система таких отношений представляет собой совокупность следующих общественных отношений:

1. властных отношений по установлению, введению и взиманию налогов и сборов в РФ.

2. правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязательств по исчислению и уплате налогов или сборов.

3. правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства.

4. правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений.

5. правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками, составляющими предмет правового регулирования налогового права общественных отношений в сфере налогообложения, выступают физические и юридические лица, в том числе:

· налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, органы внебюджетных фондов и др.

· органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, учет и регистрацию имущества и сделок с ним(регистраторы), социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля и кредитные организации.

Объектом налогового права является аналитическое исследование общественных отношений в сфере налогообложения.

Также в налоговом праве выделяют два метода:

· публично-правовой метод (или метод власти и подчинения, авторитарный метод, императивный метод)

· гражданско-правовой метод (или диспозитивный метод, метод координации, метод автономии)

Так как отношения, регулируемые налоговым правом по большей части относятся к сфере публичного права, императивный метод правового регулирования применяется в налоговом праве более часто. Диспозитивный метод используется, например, при регулировании отношений по заключению договоров о предоставлении налогового и инвестиционного налогового кредита.

Система налогового права.

Налоговое право как отрасль права входит в единую систему российского права, и в свою очередь является системой более низкого уровня, т.е. сама представляет собой систему последовательно расположенных и взаимно увязанных правовых норм, объединенных внутренним единством целей, задач, предмета регулирования, принципов и методов такого регулирования.

Нормы налогового права группируются в две части – общую часть и особенную часть:

1.Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов РФ, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Таким образом, в общую часть налогового права входят институты, которые содержат в себе положения, «обслуживающие» все или почти все институты особенной части.

2.Особенная часть налогового права включает в себя нормы, регулирующие порядок взимания отдельных видов налогов. В настоящее время продолжается процесс их кодификации и они включаются во вторую (особенную) часть Налогового кодекса РФ.

3.И общая и особенная часть налогового права, являясь частями системы налогового права, в свою очередь представляют собой системы более низкого порядка, объединяющие обособленные совокупности взаимосвязанных юридических норм, соответственно: институты, субинституты и нормы.

Институты налогового права – это взаимосвязанные группы норм, регулирующих небольшие группы видовых родственных отношений. Так, к числу институтов общей части налогового права можно отнести институт налоговой обязанности, институт налогового контроля, институт защиты прав налогоплательщиков и т.д.

Входящие в систему налогового права субинституты в свою очередь являются составными частями(элементами) институтов. Например, институт защиты прав налогоплательщиков, являющийся субинститутом общей части налогового права включает в себя такие субинституты как административная защита прав налогоплательщиков и судебная защита прав налогоплательщиков.

3.Основные понятия налогового права.

Налог и сбор.

Понятия «налога» и «сбора» являются едва ли не центральными понятиями налогового права. Вплоть до середины XVIII в. термин «налог» в России не употреблялся. В научном обороте и законодательстве термин «налог» утвердился лишь в XIX в.

В настоящее время легальное определение «налога» и «сбора» содержится в ст.8 Налогового кодекса РФ. В соответствии с нормой п.1 указанной статьи НК РФ,

налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог считается установленным в том случае, если соблюдена необходимая правовая процедура его узаконения, а также определены налогоплательщики и обязательные элементы налогообложения, а именно:

· объект налогообложения

· налоговая база

· налоговый период

· порядок исчисления налога

· порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

В свою очередь, сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Поэтому при установлении сборов законом должны быть определены их плательщики и элементы обложения применительно к конкретным сборам.

Налогообложение.

Одним из недостатков российского налогового права справедливо называют отсутствие устойчивого научно разработанного понятийного аппарата. Например, в настоящее время в законодательстве отсутствует легальное определение такого важного понятия налогового права как «налогообложение».

Что же такое налогообложение, каковы его функции, природа? С экономической точки зрения, налогообложение может рассматриваться с двух позиций.

С одной стороны, налогообложение – это прямое изъятие органами налоговой администрации определенной части валового национального продукта (ВНП) в пользу государства для формирования централизованных и региональных финансовых ресурсов (бюджета).

С другой стороны, налогообложение как комплексная экономико-философская категория, включает в себя и весь комплекс мероприятий, проводимых органами налоговой администрации для указанного изъятия части ВНП в целях его последующего перераспределения в интересах всего общества и общественные отношения, умонастроения и социальная обстановка в обществе, порождаемые (связанные) с налогообложением.

Исходя из всего сказанного, под налогообложением следует понимать в совокупности весь процесс взимания налогов и сборов, осуществления налогового контроля, защиты прав интересов участников этого процесса.

Основными функциями налогообложения являются:

· фискальная

· регулятивно — стимулирующая

· социальная

· информационно-контрольная

Кроме того, выделяют следующие виды принципов налогообложения:

1.экономические принципы налогообложения. Эти принципы формулируются в процессе развития финансовой науки и государствоведения, а реализуются при построении конкретных налоговых систем различных государств, и их генезис находит свое отражение во многих принципах налогового права. К экономическим принципам относят: принцип справедливости, принцип соразмерности налогообложения, принцип рентабельности налоговых мероприятий, принцип экономической эффективности налогообложения.

1. юридические принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь, науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права)

Налоговое законодательство.

Налоговое законодательство – это совокупность налогово-правовых норм, содержащихся в законах РФ, законах субъектов РФ, актов представительных органов местного самоуправления, регулирующих общественные отношения в сфере налогообложения: устанавливающих систему налогов и сборов, общие принципы налогообложения, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушение налоговых обязательств, защиту прав налогоплательщиков и иных участников налоговых правоотношений.

Законодательство о налогах и сборах является по сути специальным налоговым законодательством. В соответствии со ст.1 НК РФ оно включает:

1. федеральное законодательство о налогах и сборах

2. региональное законодательство о налогах и сборах

3. местные акты о налогах и сборах, принятые представительными органами местного самоуправления в соответствии с НК РФ.

Однако налогово-правовые нормы содержатся и в иных законодательных актах РФ (например, в Конституции РФ, которая естественно не входит В НК РФ)

Поэтому, как представляется, иные федеральные законы, не входящие в объем понятия «законодательство о налогах и сборах», но содержащие нормы налогового права составляют общее налоговое законодательство.

Таким образом под налоговым законодательством следует понимать совокупность актов специального налогового законодательства и общего налогового законодательства.

Налоговые правоотношения.

Налоговые правоотношения – это охраняемое государством общественные отношения, возникающие в сфере налогообложения, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права.

Система налоговых правоотношений представляет собой совокупность следующих правовых отношений:

· Властных отношений по установлению, введению и взиманию налогов и сборов в РФ.

· Правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов.

· Правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства.

· Правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений.

· Правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками налоговых правоотношений являются:

1. налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, сборщики налогов и сборов.

2. органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, актов гражданского состояния, учет и регистрацию имущества и сделок с ним, органы опеки и попечительства, социальные учреждения, кредитные организации.

Система налогов и сборов РФ и налоговая система РФ.

Система налогов и сборов РФ представляет собой совокупность определенным образом сгруппированных друг с другом налогов и сборов, взимание которых предусмотрено российским налоговым законодательством.

Система налогов и сборов РФ состоит из трех видов налогов и сборов:

1.федеральных налогов и сборов

2.регионыльных налогов и сборов.

3.местных налогов и сборов.

По общему правилу, федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории страны.

Региональные налоги и сборы вводятся представительными органами власти субъектов РФ и взимаются на территории соответствующего субъекта, в котором введен данный налог или сбор.

Местные налоги и сборы устанавливаются и вводятся на соответствующей территории представительным органом муниципального образования, и обязательны к уплате на территории этого муниципального образования.

Налоговая система РФ представляет собой основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Поэтому налоговая система РФ, в частности, включает:

· Систему налогов и сборов РФ

· Систему налоговых правоотношений

· Систему участников налоговых правоотношений

· Нормативно-правовую базу сферы налогообложения.

Налогоплательщики и плательщики сборов.

Налогоплательщики – это организации и физические лица, на которых в соответствии с положениями налогового законодательства возложена обязанность уплачивать соответственно налоги и (или) сборы.

Налогоплательщики и плательщики сборов – это организации и физические лица, на которых в соответствии с положениями налогового законодательства возложена обязанность уплачивать соответственно налоги и (или) сборы.

Легальное юридическое определение этих понятий содержится в ст.19 НК РФ. При этом под налогоплательщиками и плательщиками сборов – организациями понимаются:

1.российские организации, т.е. юридические лица, образованные в соответствии с законодательством РФ.

2.иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Рф.

Под налогоплательщиками и плательщиками сборов – физическими лицами понимаются :

1. граждане РФ

2. иностранные граждане

3. лица без гражданства.

Взаимозависимые лица.

Легальное определение понятия «взаимозависимые лица» содержится в ст.20 НК РФ.

Взаимозависимые лица для целей налогообложения – это физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно, такие отношения, когда:

1. одна организация непосредственно и (или) косвенно участвует в другой организации и суммарная доля такого участия составляет более 20%. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой.

2. одно физическое лицо подчиняется другому физическому лицу по должностному положению.

3. лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя или усыновленного, а также попечителя и опекаемого.

Также, лица могут быть признаны взаимозависимыми судом и по другим основаниям, если такие отношения между этими лицами могут повлиять на результат сделок по реализации товаров (работ, услуг), а, следовательно, на полноту исполнения этими взаимозависимыми лицами возложенных на них налоговым законодательством обязанностей.

Налоговый агент.

Налоговый агент – это участник налоговых правоотношений, на которых налоговым законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

Введение института налогового агента было обусловлено необходимостью упрощения и в то же время повышения эффективности налогообложения, во-первых, доходов, выплачиваемых работодателями физическим лицам, во-вторых – доходов иностранных лиц.

Налоговые льготы.

Налоговые льготы – любые законные преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими плательщиками, включая возможность не уплачивать налог или сбор, либо уплачивать их в меньшем размере.

В соответствии со ст53 Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам не могут носить индивидуальный характер.

Налоговая декларация.

Налоговая декларация – письменное заявление налогоплательщика о полученных доходах и производственных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика на бланке установленной формы.

Налоговая декларация может быть представлена в налоговый орган лично или направлена по почте. Налоговый орган не вправе отказать в принятии декларации и обязан по просьбе налогоплательщика проставит отметку на копии налоговой декларации о принятии и дату ее представления. При отправке налоговой декларации по почте днем ее представления считается дата отправки заказного письма с описью вложения.

Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

Налоговый контроль.

Налоговый контроль представляет собой совокупную систему действий налоговых и иных государственных органов по надзору за выполнением фискально-обязанными лицами (налогоплательщиками, плательщиками сборов, налоговыми агентами, кредитными организациями) норм налогового законодательства.

В соответствии с законодательством, налоговый контроль в РФ осуществляют органы:

1. налоговые органы.

2. таможенный органы.

3. органы государственных внебюджетных фондов.

При этом таможенные органы и органы государственных внебюджетных фондов наделены контрольными полномочиями в сфере налогообложения в пределах своей компетенции.

Налоговый контроль проводится в следующих основных формах:

· Налоговые проверки.

· Получение объяснений фискально-обязанных лиц.

· Проверки данных учета и отчетности.

· Осмотр помещений и территорий, используемых для извлечения дохода (прибыли)

· Контроль за расходами физических лиц.

Налоговый учет.

Налоговый учет является российским «изобретением», налоговое законодательство зарубежных стран не знает такого правового института.

В России налоговый учет введен с 1 января 2002 г. для замены (дополнения) в установленных законах случаях бухгалтерского учета для целей исчисления налоговой базы по налогу на прибыль организаций. Следует отметить, что легальное определение понятия «налоговый» содержится не в первой части НК РФ, в ст. 313 Кодекса, т.е. в его особенной части.

Налоговый учет – система обобщения информации для определения налоговой базы по отдельным налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного периода на основе данных налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому.

Подтверждением данных налогового учета являются:

1.первичные учетные документы

2.аналитические регистры налогового учета

3.расчет налоговой базы.

Содержание данных налогового учета является налоговой тайной (т.е. не подлежат разглашению без согласия налогоплательщика). Лица, получившие доступ к информации, содержащийся в данных налогового учета, обязаны хранить налоговую тайну.

Налоговое правонарушение.

В рамках науки налогового права термин «налоговое правонарушение» может использоваться в двух смыслах – в «широком» и «узком».

Налоговое правонарушение в «широком» смысле представляет собой любое противоправное виновное наказуемое деяние. Совершенное в сфере налогов и сборов (в сфере налогообложения), выражающееся в нарушении норм законодательства о налогах и сборах и налогового законодательства в целом, вне зависимости от того, нормами какой отрасли законодательства установлена конкретная ответственность за совершение такого противоправного деяния.

В «узком» же смысле налоговое правонарушение представляет собой виновно совершенное в сфере налогообложения противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и их представителей, за совершение которого установлена юридическая ответственность законодательством о налогах и сборах.

Легальное юридическое определение понятия «налоговое правонарушение» (в его «узком» смысле) содержится в ст. 106 НК РФ.

4.Принципы и нормы налогового права.

В юридической науке по принципами принято понимать закрепленные в действующем законодательстве основополагающие начала и идеи, выражающие сущность норм данной отрасли права и главные направления государственной политики в области правового регулирования соответствующих общественных отношений. При этом принципы права – это общеобязательные исходные нормативно-юридические положения, отличающиеся высшей императивностью, определяющие содержание такого правового регулирования и выступающие во многих случаях высшими критериями правомерности поведения участников регулируемых отношений.

Таким образом, принципы налогового права – это основополагающие и руководящие идеи, ведущие положения, определяющие начала налогового права.

Основные принципы налогового права:

· Принцип законности налогообложения

· Принцип всеобщности и равенства налогообложения

· Принцип справедливости налогообложения

· Принцип взимания налогов в публичных целях

· Принцип установления налогов и сборов в должной правовой процедуре

· Принцип экономического основания налогов (сборов)

· Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах.

· Принцип определенности налоговой обязанности

· Принцип единства экономического пространства РФ и единства налоговой политики

· Принцип единства системы налогов и сборов.

Содержание основных принципов налогового права.

Принцип законности налогообложения .

Данный принцип является общеправовым и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом (ч.3 ст.55 Конституции РФ). Налогообложение является ограничением права собственности, закрепленного в ст. 35 Конституции РФ, но с ограничением законным, — т.е. основанным на законе и, в широком смысле, направленным на реализацию права (через финансирование государственных нужд по реализации государством и его органами норм права.)

Налоговый кодекс РФ также указывает на то, что каждое лицо должно уплачивать лишь законно установленные налоги и сборы (п.1 ст.3 НК РФ).

Т.е. принцип законности проявляется в том, что ни на кого не может быть возложена обязанность уплачивать незаконные налоги и сборы, — т.е. налоги и сборы, а также иные взносы и платежи, обладающие установленными НК признаками налогов или сборов, не предусмотренные НК РФ, либо установленные в ином порядке, чем это сделано кодексом.

Принцип всеобщности и равенства налогообложения.

Данный принцип является конституционным, и закреплен в ст.57 Конституции РФ, согласно этой статье: «каждый обязан платить законно установленные налоги и сборы». Кроме того, ч.2 ст.8 Конституции РФ устанавливается, что каждый гражданин несет равные обязанности, предусмотренные Конституцией РФ. Принцип равенства налогообложения является принципом формального, а не фактического равенства и заключается в том, что плательщики определенного вида налога или сбора, по общему правилу, должны уплачивать налог (сбор) на равных основаниях.

Принцип справедливости налогообложения.

В российской юридической науке данный принцип нередко именуют принципом равного налогового бремени. После принятия первой части НК РФ принцип справедливости налогообложения нашел свое закрепление п.1 ст.3 НК РФ: «… При установлении налогов учитывается фактически способность налогоплательщика к уплате налога исходя из принципа справедливости», т.е. налоги должны быть справедливыми.

Принцип взимания налогов в публичных целях.

Т.е. налоги и сборы взимаются с целью финансового обеспечения деятельности публичной власти (органов государственной власти и местного самоуправления).Следует отметить, что этот принцип напрямую связывает налоговое право с бюджетным правом. Ведь именно в рамках бюджетных процедур парламентарии как представители налогоплательщиков одобряют планы расходования бюджетных средств и контролируют выполнение органами исполнительной власти бюджетных планов предыдущего финансового органа.

Принцип установления налогов и сборов в должной правовой процедуре.

Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе как законом., а в ряде государств – специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах. В России такое правило содержится в ч.3 ст104 Конституции РФ.

Принцип экономического обоснования налогов (сборов)

Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание (т.е. не быть произвольными). В соответствии с п.3 ст.3 НК РФ «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными».

Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах.

Данный принцип закреплен в п.7 ст.3 НК РФ. В соответствии с указанной нормой все неустранимые сомнения, противоречия м неясности о налогах и сборах должны трактоваться в пользу налогоплательщика.

Принцип определенности налоговой обязанности.

Он закреплен в п.6 ст.3 НК РФ. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить, а все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). Кроме того, при установлении налогов должны быть определены все обязательные элементы налогообложения, указанные в п.1 и 2 ст.17 НК РФ.

Принцип единства экономического пространства РФ и единства налоговой политики.

Данный принцип является конституционным, закреплен в ч.1 ст.8 Конституции РФ, п.3 ст.1 ГК РФ и п.4 ст.3 НК РФ. В соответствии с рассматриваемым принципом не допускается установления налогов и сборов, нарушающего единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающих свободное перемещение в пределах территории РФ товаров (работ, услуг) или денежных средств.

Принцип единства системы налогов и сборов.

Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унификации налоговых изъятий собственности. Такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги – с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст.34 и 35 Конституции РФ, обеспечением принципа единства экономического пространства – с другой.

Поэтому закрепленный налоговым законодательством РФ перечень региональных и местных налогов носит закрытый, а значит – исчерпывающий характер.

Нормы налогового права.

В соответствии с положениями общей теории права норма права – это общее правило регулирования общественных отношений, согласно которому его адресаты должны при определенных условиях действовать как субъекты определенных прав и обязанностей, под угрозой наступления неблагоприятных для них правовых последствий.

В свою очередь, норма налогового права представляет собой санкционированное государством общеобязательное социально определенное, обязательное право поведения, направленное на регулирование общественных отношений в сфере налогообложения, закрепляющее права и обязанности субъектов соответствующих налоговых правоотношений и являющиеся критерием оценки поведения как правомерного либо неправомерного.

Нормы налогового права, как и нормы права в целом, являются системными образованиями, а значит, обладают определенной структурой. Под структурой нормы права понимается ее внутреннее строение, обусловленное связью элементов такой нормы.

По своей структуре норма налогового права включает три элемента:

1.гипотезу

2.диспозицию

3.санкцию

Гипотезой именуется часть нормы налогового права, в которой заключены: содержание самого правила поведения, фактические условия реализации нормы, либо обстоятельства, при наличии которых надо или можно действовать определенным образом.

Диспозиция – это центральная часть налогово-правовой нормы, которая формулирует содержание самого предписываемого, дозволяемого или рекомендуемого данной нормой права правила поведения.

Санкция – это часть нормы налогового права, в которой указывается на правовые последствия – поощрительные или карательные меры, наступающие в случае надлежащего соблюдения, либо нарушения установленного данной нормой правила.

Реализация норм налогового права, как и других отраслей права, представляет собой процесс практического претворения в жизнь содержащихся в них требований.

В литературе выделяют несколько способов реализации нор налогового права:

1.исполнение

2.применение

3.использование

4.соблюдение.

Исполнение — представляет собой процесс совершения всеми участниками налоговых правоотношений тех действий, которые предписаны в нормах.

Применение – осуществляется органами государственной власти и практически выражается в совершении ими тех или иных юридически значимых действий, бездействий, издании налоговым органом индивидуальных правовых актов, основанных на требованиях материальных и процессуальных норм, и т.д.

При использовании норм налогового права участник налоговых правоотношений сам решает, воспользоваться ему или нет какими-либо, предусмотренными налогово-правовыми нормами права.

В свою очередь, соблюдение норм налогового права пассивно по своей сути и заключается в воздержании участника налоговых правоотношений от нарушения указанных норм.

Виды норм налогового права.

Основаниями классификации норм налогового права на виды могут выступать:

1. назначение норм

2. содержание норм

3. метод воздействия на поведение субъектов

4. порядок реализации прав и обязанностей участников правоотношений

5. юридическая сила

6. порядок действия норм во времени, в пространстве и по кругу лиц

В зависимости от их назначения нормы налогового права делятся на:

· регулятивно-правоустанавливающие

· охранительные.

Значение норм налогового права первого вида в том, что в них заключаются правовые предписания, представляющие субъектам налоговых правоотношений определенные права, возлагающие на них обязанности и предписания, в целом регулирующие отношения в сфере налогообложения.

Охранительные налогово-правовые нормы направлены на обеспечение эффективности функционирования налоговой системы страны, эффективность налогообложения.

В зависимости от их содержания, налогово-правовые нормы группируются в те или иные правовые институты. Как известно, правовой институт представляет собой совокупность определенных правовых норм, родственных по содержанию регулируемых ими правоотношений. Поэтому по своему содержанию налогово-правовые нормы могут подразделяться, например, на следующие виды:

1. нормы, закрепляющие права и обязанности участников налоговых правоотношений.

2. нормы, определяющие порядок образования, задачи, функции, структуру и компетенцию налоговых органов и органов налоговой полиции.

3. нормы, определяющие основные положения о правовом статусе налогоплательщиков.

4. нормы, определяющие формы и методы осуществления налогового контроля.

5. нормы, устанавливающие ответственность за совершение налоговых правонарушений и т.д.

По методу воздействия на поведение субъектов налогово-правовые нормы делятся на:

А) запрещающие

Б)обязывающие

В)уполномочивающе-дозволительные

Г)стимулирующе-поощерительные

В зависимости от порядка реализации прав и обязанностей участников налоговых правоотношений налогово-правовые нормы делятся на две большие группы:

· материальные нормы (определяют права и обязанности субъектов налоговых правоотношений, в том числе компетенцию государственных органов и должностных лиц в сфере налогообложения)

· процессуальные нормы (закрепляют, например, порядок и процедуры осуществления налоговыми органами своих властных полномочий, а также порядок и процедуры защиты прав налогоплательщиков, т.е. методы, порядок и процедуры деятельности по реализации прав и обязанностей в сфере налогообложения)

При классификации норм налогового права по их юридической силе следует учитывать, что юридическая сила таких норм зависит от ветви власти, к которой принадлежит орган, принявший акт, содержащий налогово-правовые нормы. Кроме того, различаются нормы законные (содержащиеся в актах законодательства) и подзаконные (содержащиеся в указах Президента РФ, постановлениях Правительства РФ).

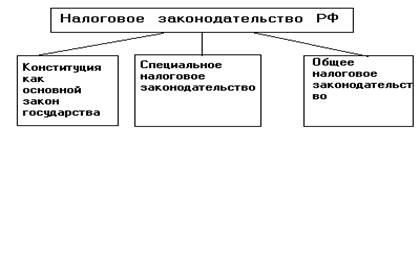

5.Источники налогового права.

Источники (формы) налогового права – это официально определенные внешние формы, в которых содержатся нормы, регулирующие отношения, возникающие в процессе налогообложения.

Система источников налогового права выглядит следующим образом:

1.Конституция РФ

2.Специальное налоговое законодательство, которое включает:

а) федеральное законодательство о налогах и сборах, включающее:

— НК РФ

— Иные федеральные законы о налогах и сборах.

б) региональное законодательство о налогах и сборах:

— Законы субъектов РФ

— Иные нормативные правовые акты о налогах и сборах, принятые законодательными органами субъектов РФ.

в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления.

3.Общее налоговое законодательство

4 .Подзоконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам:

— Акты органов общей компетенции

— Акты органов специальной компетенции

5.Решения Конституционного Суда РФ

6. Нормы международного права и международные договора РФ.

Конституция.

Источниками налогового права являются положения Конституции РФ, как непосредственно содержащие налогово-правовые нормы, так и имеющие большое значение при установлении общих принципов налогообложения, установлении и введении налогов и сборов, формировании налоговой политики РФ, определяющие магистральные направления совершенствования и развития налогового права и в целом образующие конституционные основы налогообложения.

Специальное налоговое законодательство.

1.Федеральное законодательство о налогах и сборах состоит из:

— НК РФ

— Принятых в соответствии с ним федеральных законов о налогах и сборах.

Наиболее важные положения об организации и осуществлении налогообложении в России закреплены в Налоговом кодексе РФ. НК РФ состоит из двух частей – общей и особенной.

В соответствии с положениями Федерального закона от 31 июля 1998г. №147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» часть первая НК РФ была введена в действие с 1 января 1999г.

Вторая часть НК РФ введена в действие Федеральным законом от 5 августа 2000г. №118-ФЗ «О введении в действие второй части Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» с 1 января 2001г.

В первой части НК РФ устанавливается система налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в РФ. Вторая часть НК РФ посвящена определению порядка введения и взимания конкретных налогов и сборов.

К иным федеральным законам о налогах и сборах относятся:

— федеральные законы о налогах и сборах, принятые до введения в действие НК РФ, действующие в настоящее время в части, на противоречащей НК.

— Федеральные законы о налогах и сборах, принятые в соответствии с НК РФ.

2.Региональное законодательство о налогах и сборах представляет собой законодательство субъектов РФ о налогах и сборах. Оно состоит из законов и иных нормативных правовых актов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ.

3.Нормативные правовые акты органов местного самоуправления о местных налогах и сборах принимаются представительными органами местного самоуправления в соответствии с НК РФ.

Общее налоговое законодательство.

Общее налоговое законодательство включает в себя иные федеральные законы, не входящие в объем понятия «законодательство о налогах и сборах» и содержащие нормы налогового права.

Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами.

Акты органов общей компетенции:

А) Указы Президента РФ, которые не должны противоречить Конституции РФ и налоговому законодательству и имеют приоритетное значение по отношению к другим подзаконным актам.

Б) Постановления Правительства РФ – принимаются на основании и во исполнение нормативных правовых актов, имеющих высшую по сравнению с ними юридическую силу.

В) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам, принятые органами исполнительной власти субъектов РФ – нормативно-правовые акты по вопросам, связанным с налогообложением и сборами, изданные ими, не могут изменять или дополнять законодательство о налогах и сборах. (п.1 ст.4 НК РФ)

Г) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам, принятые исполнительными органами местного самоуправления (аналогично пункту В)

Акты органов специальной компетенции.

К этой группе источников налогового права относятся ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборам органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Данные нормативные правовые акты не могут изменять или дополнять законодательство о налогах и сборах. Органами специальной компетенции являются – Министерство РФ по налогам и сборам, Министерство финансов РФ, Государственный таможенный комитет РФ, органы государственных внебюджетных фондов и другие органы государственной власти.

Решения Конституционного Суда РФ.

Решения Конституционного Суда РФ, содержащие нормы, так или иначе регулирующие налогообложение, являются важными источниками налогового права. Достаточно напомнить, что правовые позиции КС были во многом учтены при принятии Налогового кодекса РФ.

Нормы международного права и международные договоры РФ.

В настоящее время выделяют две группы международных актов, являющихся источниками налогового права России:

— Международные акты, устанавливающие общие принципы налогового права и налогообложения, признанные цивилизованными нациями.(Европейская социальная хартия, принятая 18 октября 1961г, вступившая в силу в 1965г.)

— Международные межправительственные конвенции по вопросам налогообложения.(соглашения об устранении двойного налогообложения, а также соглашения, носящие индивидуальный характер и направленные на освобождение от уплаты налогов представительств и штаб-квартир конкретных международных организаций (ООН, ФИФА и т.д.) в странах пребывания и ряд других.

Список использованной литературы.

1. В.А.Парыгина, А.А.Тедеев. Налоговое право Российской Федерации/Серия «Учебники, учебные пособия».-Ростов н/Д: «Феникс», 2002 г.

2. Кучеров И.И. Налоговое право России: Курс лекций. — М.: Учебно-консультационный центр «ЮрИнфоР», 2001г.

3. Толкушкин А.В. Налоги и налогообложение: Энциклопедический словарь. – М.: Юристъ, 2000г.

4. Евстегнеев.Е.Н. Основы налогообложения и налогового права. Учебное пособие. –М.: ИНФРА-М, 1999г.

www.ronl.ru

Министерство образования РФ

Московский государственный университет экономики, статистики и информатики.

Целевой экономико-правовой факультет.

по основам права

на

тему:

«Налоговое право как основной институт финансового права».

Выполнил: ст. 200гр.

Добрынина Олеся

Проверил:

Москва 2002

Содержание.

1. История возникновения и развития налогообложения

и налогового права в России…………………………………………………… 3

2. Место и роль налогового права в системе российского права…………… 8

3. Основные понятия налогового права……………………………………… 11

4. Принципы и нормы налогового права……………………………………… 18

5. Источники налогового права………………………………………………… 24

Список использованной литературы…………………………………………… 27

1.История возникновения и развитие налогообложения и налогового права в России.

В отечественной науке к изучению истории налогообложения в России обращались такие известные историки, как Д.И.Иловайский, Н.М. Карамзин, В.О Ключевский, С.М Соловьев и др., а также экономисты: Э.Я Брегель, И.Я. Горлов, И.Х. Озеров и др. В наши дни отдельные периоды истории налогообложения и налогового права рассматриваются в книгах и статьях М.Буланже, И.С. Зуйкова, А.Д. Мельникова, Д.Г. Черника и др. Наконец, одним из первых системных исследований истории налогов в России стала опубликованная в 2001 году работа А.В.Токушкина.

При этом следует отметить, что вплоть до середины ХVIII в. термины «налог», «налогообложение» в России не применялись. Для обозначения фискальных платежей в русском языке использовалось слово «подать». В научном обороте и законодательстве термин «налог» утвердился лишь к середине XIXв.

Рассмотрим основные этапы истории возникновения и развития налогообложения и налогового права в России (табл.1)

Таблица 1.

Период | Особенности правовой эволюции налогообложения и налогового права |

Налогообложение в дореволюционной России | |

1.Допетровская эпоха (IX-XVIIв.в) | 1. С объединением Древнерусского государства (конец IX в.) основным источником доходов казны является дань – прямой налог (подать0, собираемый с населения. Первые упоминания о взимании дани относятся к периоду правления князя Олега (?-912). При этом древнерусские летописи именуют «данью» военную контрибуцию. По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать. Единицей обложения данью в Киевской Руси был «дым», определявшийся количеством печей и труб в каждом домохозяйстве, рало или плуг (известное количество пашни). Обложение «по дыму» известно с давних времен. При сборе некоторых прямых налогов счет «на дам» сохранялся в России до XVII в. (раскладка мирских повинностей, деньги на ратных людей, на выкуп пленных, стрелецкая подать), а в Закавказье – до начала XX века. Дань платили предметами потребления или деньгами. Дань взималась двумя способами: «повозом» (система привоза дани князю) и «полюдьем»(система сбора дани путем снаряжения экспедиций). Первоначально дань собиралась при личном участии князя и его дружины, позднее устанавливались места сбора дани и лица, ответственные за ее сбор. Дань как прямая подать существовала на протяжении XI-XII вв. и первой половины XIIв. 2. Во временя Золотой Орды (1243-1480) появляются различного вида подати и сборы с податного населения, взимавшиеся преимущественно раскладочным способом. Известно 14 видов «ордынских тягостей», главными из них были: «выход», налог непосредственно монгольскому хану, торговые сборы(«мыт», «тамка»), извозные повинности, взносы на содержание монгольских послов и др.В XIII в. дань взимается в пользу ханов Золотой Орды (выход ордынский ), платили ее русские князья начиная с Ярослава Всеволодовича (1191-1246) более 200 лет. В 1257 г. для сбора дани татарскими численниками были проведены первые переписи населения.(Суздальской, Рязанской, Муромской, Новгородских земель) Выход взимался с каждой души мужского пола и со скота. 3. В XIV-XV в.в., помимо ордынской дани, со свободного населения взималась дань, которая направлялась прямо в княжескую казну – в виде натуральных сборов. При ИоаннеIII (1440-1505) в 1480 г. уплата выхода была прекращена. Иоанн III закрепляет исключительное право казны перерабатывать хмель, варить мед и пиво – медовая дань. 4. К XIV в. в русском государстве складывается система кормлений – предоставление права на управление определенной территорией за службу великому князю. Формально полномочия кормленщика ограничивались уставными грамотами. Кормленщик назначал своих слуг сборщиками пошлин и прямых налогов. Обжалование действий назначенных кормленщиком сборщиков осуществлялось путем подачи челобитной (жалобы) великому князю. С конца X в. взимается дорожная пошлина. Взималась в виде мыта(на перевозимые товары), годовщины(с торговых людей), мостовщины и перевоза (на людей и товары). Многочисленные таможенные пошлины были отменены только в 1654 г., а мостовщина и перевоз – в 1753 г. 5. В период феодальной раздробленности (XIII- XIV) кроме указанных видов налогообложения распространяются судебные, торговые пошлины, а также пошлины с соляных варниц, серебряного литья и др. Судебная пошлина «вира» взималась за убийство, пошлина «продажа» — за прочие преступления. К началу XVII в. данью или данными деньгами, стали называть целую группу налогов (кроме дании – прямой государственной подати), взимавшихся с черносошных крестьян и посадских людей. 6. Со второй половины XVI в. налоги и сборы взимаются в денежной форме. В военное время вводятся чрезвычайные налоги в 1555 г. устанавливается сбор четвертовых денег, представлявший собой подать, взимавшуюся с населения для содержания должностных лиц. Сбор их осуществляли чети — центральные государственные учреждения (XVI-XVIIв.), ведавшие сбором разного вида податей. К XVII в. функционировало шесть четей: Владимирская, Галицкая, Костромская, Нижегородская, Устюгская и Новая чети. Еще со времен Золотой Орды появляется термин «пошлинные люди», означавший знатных лиц, бравших на откуп дань ханам. С 1556 г. проводятся реформы государственного и местного управления, ликвидированы кормления (система содержания должностных лиц за счет местного населения), упраздная власть наместников и волостелей, вместо них учреждаются губные и земские учреждения. 7. В период царствования Михаила Федоровича (1596-1645, первый царь из рода Романовых) взимание податей стало основываться на писцовых книгах. Служилых людей, живущих в посадках, обложили общим посадским тяглом. Тяглом облагался не член общины, а определенная единица, округ, волость как совокупность хозяйств. От тягла освобождала гражданская служба по назначению от правительства, военная служба, дворцовая, придворная и отчасти принадлежность к купеческому сословию. С XVII в. привилегии эти стали подвергаться ограничениям. 8. В XV-XVI вв.(период становления русского централизованного государства) распространение получает подать, поступавшая в казну великого князя московского (впоследствии – царя), взимавшаяся в качестве посошного обложения. Данный вид налогообложения получил свое название от «сохи». Соха – единица обложения в Московском государстве с XIII до середины XVII в., когда ее заменили новой податной единицей – «живущей четвертью». В различные периоды на отдельных территориях значение сохи неоднократно менялось. |

2. Налоговая реформа Петра I (XVIIIв.) | 1.Основные статьи расходов казна в этот период – армия и флот. Для покрытия дополнительных расходов вводятся чрезвычайные налоги: деньги на драгунские, рекрутские, корабельные. Появляются прибыльщики – чиновники, которые должны «сидеть и чинить государю прибыли» — придумывать новые виды податей. По их инициативы введены: подушная подать, гербовый сбор, налоги с постоялых домов, с печей, плавных судов и др., введено удвоенное обложение податями староверов. В ходе реформы подворное налогообложение было заменено подушной податью, реформирована организационная система сбора налогов, были заложены основы системы местного самоуправления и местных налогов и сборов. В эпоху ПетраI вновь широкое распространение получает система взимания налогов через откупщиков. Главным изменением в системе прямых налогов в эпоху ПетраI был переход от подворного налогообложения к подушной подати. Она представляла собой вид прямого личного налогообложения, взимаемого с «души» в размерах, не зависящих от величины дохода и имущества. Объектом налогообложения становится не двор, а ревизская 9мужская) душа. В России с конца XVIII в. подушный налог становится главным доходом государства. Плательщиками подушной подати становятся все слои крестьянства, посадские люди, купцы. Впоследствии от уплаты подушной подати освобождались купцы (при ЕкатеринеII), почетные граждане ( при НиколаеI)и другие категории населения. |

3.Налоговые реформы в первой половине XIX-началеXX | 1При Александре I (177-1825, российский император с 1801) изменения в акты законодательства вносились в части следующих налогов: оборочный налог, гильдейский сбор, пошлина с наследств, гербовая подать, вводятся процентный сбор с доходов от недвижимого имущества, кибиточная подать, посудный сбор с меди, существенному пересмотру подвергается система земских денежных и натуральных повинностей, реформируется система организации сбора налогов. В связи с проведением крестьянской реформы 1861 года была изменена система сбора промыслового налога, введено налогообложение земли, введены подомовой налог, земские налоги и сборы. Указом от 1 января 1863 г. винные откупа заменяются акцизными сборами со спиртных напитков. При этом важнейшим источником государственной казны становятся подушный налог, питейный и таможенный сборы, соляного налога, акциза на дрожжи, акциза на керосин, акциза на табак. 2.В 1818 г. в России издан первый крупный труд в области налогообложения – «Опыт теории налогов» русского экономиста Н.И.Тургенева. |

Налогообложение в Советской Росси, СССР и Российской Федерации. | |

5.Налоги «военного коммунизма», налоговая система во время нэпа 1922-1929гг. | 1.Основной источник доходов бюджета в этот период – эмиссия бумажных денег, а также контрибуции. 8 ноября (26 октября) 1917 г. в составе наркоматов учреждается Народный комиссариат финансов (Наркомфин) – центральный орган государственного управления отдельной сферой деятельности или отдельной отраслью народного хозяйства. Одним из первых изменений налогового законодательства после октябрьской революции становится принятие Декрета Совета Народных Комиссаров, 24 ноября (7 декабря) 1917 г. «О взимании прямых налогов», устанавливавший налог на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов».Декретом предусматривались твердые сроки налога и санкции за просрочку платежей или уклонение от уплаты – «вплоть до расстрела». 2.В условиях диктатуры пролетариата налогообложение и налоговое право становятся средством классовой борьбы. Так, Декретом Всероссийского Центрального Исполнительного Комитета и СНК от 30\октября 1918г. вводится единовременный чрезвычайный десятимиллиардный революционный налог. Взимался по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем – по плательщикам. Городская и деревенская беднота полностью освобождались от уплаты налога. 3.«Совершенствование» актов налогового законодательства продолжилось в годы гражданской войны. В 1819г. введено положение «Об изобретениях», по которому вознаграждения за изобретения не подлежат налогообложению. 4 Главным источником доходов местных бюджетов в этот период становится розовый сбор за торговлю, первоначально установленный 3 декабря 1918г. 5 Новая экономическая политика (нэп) начала осуществляться в 1921г., по решению Х съезда РКП(б). В число основных мероприятий нэпа входили: замена продразверстки продналогом, разрешение частной торговли, аренды мелких промышленных предприятий и земли под строгим контролем государства, замена натуральной заработной платы денежной. Переход к нэпу обусловил возрождение налоговой системы, воспроизводившей в общих чертах налоговую систему дореволюционной России. Вместе с тем были введены новые налоги: единый натуральный налог, налог на сверхприбыль, сбор на нужды жилищного и культурно-бытового строительства. Кроме того, вводится ряд «классовых налогов»: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, трудгужналог. |

6, Нвалоговая реформа 1930-1932г.г. | В 1930-1932 г.г. в СССР была проведена кардинальная налоговая реформа, в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, а значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался за счет изъятий валового национального продукта, производимого на основе государственной монополии. Налоги и налогообложение во многом утрачивают значение для бюджета. |

7. Изменения в налоговом законодательстве СССР в 1941-1965гг. | Во время Великой Отечественной войны продолжает действовать система обязательных платежей из прибыли государственных предприятий. В связи с дополнительными потребностями бюджета вводятся новые налоги населения: налог на холостяков, одиноких и малосемейных граждан СССР, военный налог, сбор с владельцев скота. В акты налогового законодательства были внесены существенные изменения в части подоходного и поимущественного налогообложения физических лиц, единой государственной пошлины, налога с доходов от демонстрации кинофильмов и др. |

8. Реформы налоговой системы в СССР в 1985-1991гг | 1. В 1986 г. полностью разрешается индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 38 июня 1987г. «О государственном предприятии» устанавливается плата за патент на право занятия индивидуальной трудовой деятельностью. За выдачу регистрационного удостоверения и патента взималась государственная пошлина. Доходы от занятия индивидуальной трудовой деятельностью облагались налогами, размер которых определяется в зависимости от их суммы и с учетом общественных интересов. Граждане, имевшие патенты на право занятия индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности. 2. С принятием 30 июня 1987г. Закона СССР «О государственном предприятии» начинается реформа системы обязательных платежей государственных предприятий в бюджет. Указом Президиума Верховного Совета СССР от 21 марта 1988г. устанавливается налог с владельцев транспортных средств. 14 июня 1990г. введен закон «О налога с предприятий, объединений и организаций», который установил обязанность предприятий, объединений и организаций уплачивать общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт. 3. Вносятся изменения в законодательство, устанавливающее порядок налогообложения граждан. В соответствии с законом СССР от 23 апреля 1990г. «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» устанавливаются самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности. 4. Закрепление принципа самостоятельности республиканских и местных бюджетов фактически разрушало прежнюю устаревшую, но целостную налогово-бюджнтную систему СССР. В 1991г. налогообложение и налоговое законодательство используется бывшими Союзными республиками в политических целях – повсеместно принимаются собственные налоги. 5. В 1990г. в составе Министерства финансов СССР была образована Главная государственная налоговая инспекция, которая через год становится Государственной налоговой службой (с1998г-Министерство РФ по налогам и сборам). В 1991г. Указом Президента СССР вводится налог с продаж в виде надбавки к цене товара. |

9.Становление налоговой системы РФ. | 1.Основы налоговой системы и системы налогового законодательства РФ формируются в октябре-декабре 1991 г. Законами РФ от 11 и 18 октября 1991г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6-7 декабря 1991г. приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и т.д. Принят Закон РФ от 27 декабря 1991г. №2118-1 «Об основах налоговой системы в РФ». Все новые налоги вводились в действие с 1 января 1992г. 2.Кроме того в 1992г.было создано Главное управление налоговых расследований при Госналогслужбе РФ, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения – Федеральную службу налоговой полиции РФ. 3.В 1998г. принята первая часть Налогового кодекса РФ, в 2000г. – вторая. В настоящее время продолжается совершенствование налогового законодательства РФ. |

2.Место и роль налогового права в системе российского права.

Налоговое право РФ рассматривается, как правило, с трех точек зрения: как отрасль(подотрасль) российского права, как отрасль юридической науки и как учебная дисциплина.

Понятие и предмет налогового права.

Эффективное финансовое обеспечение деятельности государства, с одной стороны, является важной составляющей его государственного суверенитета, с другой гарантирует выполнение государством и его органами необходимых для поддержания такого суверенитета публичных, социальных, политических, организационных и иных функций. Финансовое обеспечение государства осуществляется за счет различных видов государственных доходов. На сегодняшний день в демократических государствах с экономиками рыночного типа главным видом таких государственных доходов являются налоги и сборы, собираемые в бюджеты всех уровней в процессе налогообложения. В РФ отношения, складывающиеся в процессе финансовой деятельности государства и муниципальных образований, традиционно регулируются соответствующей отраслью права – финансовым правом. Под предметом финансового права понимаются общественные отношения, возникающие в процессе деятельности государства и муниципальных образований по формированию, распределению и использованию денежных фондов в целях реализации своих задач.

В свою очередь, налоговое право – это отрасль системы права РФ, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Указанные общественные отношения (налоговые правоотношения) составляют предмет налогового права. Система таких отношений представляет собой совокупность следующих общественных отношений:

1. властных отношений по установлению, введению и взиманию налогов и сборов в РФ.

2. правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязательств по исчислению и уплате налогов или сборов.

3. правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства.

4. правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений.

5. правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками, составляющими предмет правового регулирования налогового права общественных отношений в сфере налогообложения, выступают физические и юридические лица, в том числе:

· налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, органы внебюджетных фондов и др.

· органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, учет и регистрацию имущества и сделок с ним(регистраторы), социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля и кредитные организации.

Объектом налогового права является аналитическое исследование общественных отношений в сфере налогообложения.

Также в налоговом праве выделяют два метода:

· публично-правовой метод (или метод власти и подчинения, авторитарный метод, императивный метод)

· гражданско-правовой метод (или диспозитивный метод, метод координации, метод автономии)