Результативность таможенного менеджмента непосредственно связана с решением следующих взаимосвязанных задач.

Первой - задачи формирования оптимального механизма регулирования внешнеэкономической и администрирования таможенной деятельности.

Второй - задачи формирования рациональной или оптимальной стратегии регулирования.

Для данного этапа формального представления механизмов и процессов регулирования указанные задачи могут быть сформулированы только в общем виде: без детализации факторного пространства, без явно выраженного целевого функционала, без структуризации и соответствующей параметризации объектов и механизмов регулирования.

Однако такая постановка является, несомненно, необходимой, поскольку ее отсутствие не позволяет осуществить целенаправленную декомпозицию решаемой проблемы регулирования внешнеэкономической и администрирования таможенной деятельности, не дает возможности представить ее в виде комплекса практически значимых задач и соответственно не позволяет разработать адекватную методологию их решения. Кроме того, попытка решить любую частную задачу регулирования внешнеэкономической и администрирования таможенной деятельности без понимания ее взаимосвязи с общей, как правило, не эффективна и ведет к неоправданной трате временных и финансовых ресурсов.

Задача синтеза механизма регулирования ВЭД. Задача такого класса формулируется как задача проектирования механизма, обеспечивающего иерархическое воздействие на систему финансово-товарных потоков внешнеэкономической деятельности в целях оптимизации этой системы на любом из уровней воздействия. Решение данной задачи сводится к определению принципов, мер и инструментов воздействия на систему финансово-товарных потоков, их взаимосвязей и характеристик, а в общем случае - к проектированию механизма регулирования.

Задача синтеза стратегии регулирования ВЭД.

Задачу синтеза стратегии будем формулировать как задачу проектирования алгоритма, обеспечивающего иерархическое воздействие механизма регулирования на систему финансово-товарных потоков внешнеэкономической деятельности в целях оптимизации этой системы на любом из уровней воздействия.

В научной литературе принято выделение ранних школ в управлении и соответствующих им подходов к решению проблем управления. Суть подходов достаточно полно раскрывается в названиях самих школ. Это школы научного управления, административного управления, человеческих отношений и науки о поведении, а также количественных методов управления.

Можно сказать, что зарождение и развитие управленческой мысли может быть описано как взаимопереплетение трех философий: классической философии (школы научного и административного управления), философии человеческих отношений (школа человеческих отношений и науки о поведении) и естественно-научной философии (математическая школа). В то или иное время преобладало определенное мировоззрение. Эволюция управленческой мысли доказала, что все они взаимосвязаны и необходимы.

В последние годы все более широкий практический интерес вызывают процессный, системный, ситуационный и активно развивающийся в настоящее время целостно-эволюционный (когнитивный) подходы.

Процессный подход рассматривает деятельность таможенных органов как непрерывную серию взаимосвязанных управленческих функций и технологических функций - бизнес-процессов.

Системный подход характеризует таможенную систему как совокупность взаимозависимых элементов, таких как люди, структура, задачи и технология деятельности, которые ориентированы на достижение различных целей в условиях меняющейся внешней среды.

Ситуационный подход концентрируется на том, что выбор управленческого решения определяется ситуацией. Поскольку существует большое количество факторов, влияющих на таможенную систему, то нет единого «лучшего» способа управлять организацией. Самым эффективным в конкретной ситуации является метод, который более всего соответствует ей.

Целостно-эволюционный, или когнитивный подход — это подход к формированию, накоплению и использованию знаний об эволюции ее целостности в условиях изменений.

studfiles.net

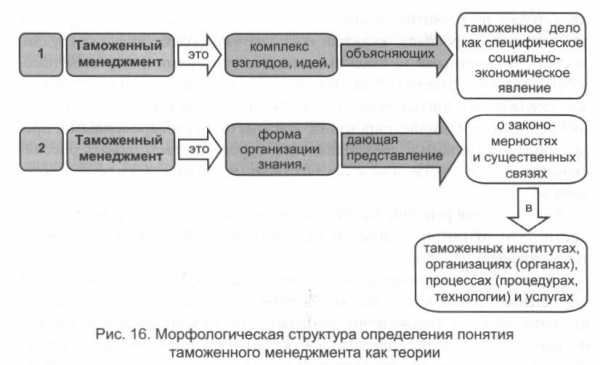

Определения таможенного менеджмента.

Первое определение. Таможенный менеджмент в широком смысле -комплекс взглядов, представлений, идей, направленных на истолкование и объяснение таможенного дела как социально-экономического явления;

Второе определение. Таможенный менеджмент в более узком и специальном смысле - форма организации научного знания, дающая целостное представление о закономерностях и существенных связях в таможенных институтах, организациях (органах), процессах (процедурах, технологии) и услугах.

Обобщая оба определения, можно утверждать, что таможенный менеджмент как теория представляет собой целостную систему знаний, состоящих из элементов, взаимосвязанных логической зависимостью одних элементов от других. Соответствующая морфологическая структура определения понятия таможенного менеджмента как теории представлена на рис. 16.

Третье определение. Таможенный менеджмент — это особая разновидность менеджмента в государственной службе, связанная с реализацией задач в области таможенного дела как путем воздействия через принятие решений, так и путем роста организованности таможенной системы.

Данное определение отражает функциональный (деятельный) аспект таможенного дела и аспект его развития, однако оно недостаточно конструктивно раскрывает его сущность как объекта теории управления.

Четвертое определение (БАЗОВОЕ). Таможенный менеджмент (в упрощенном варианте) - теория управления таможенными институтами, организациями, процессами и услугами в их целостностной взаимосвязи.

Возможны и более частные определения понятия «таможенный менеджмент» (ТМ).

Таможенное дело в качестве предмета изучения полимодельно. Оно представляется в виде иерархической системы моделей (теоретических, математических, физических, вербальных и др.) - от модели регулирования ВЭД таможенными методами и средствами до моделей выполнения таможенных операций таможенным инспектором в процессе таможенного оформления и контроля. В результате их изучения подготавливается специалист по таможенному делу. Он должен обладать достаточными возможностями для получения знаний о теории и практике таможенного дела в объеме усваиваемых моделей (комплекса моделей) и формирования необходимых компетенций для реализации изучаемых моделей на практике.

Таможенное дело как объект изучения, исследования и управления имеет свою особую специфику и предъявляет особые требования к будущему специалисту.

С одной стороны, это инструмент государственного регулирования российской экономики и, прежде всего, сферы внешнеторговой деятельности, а, следовательно, содержит в себе все базовые признаки открытой развивающейся системы управления - системы таможенного администрирования.

С другой стороны, сотрудники таможенных органов, непосредственно участвуя в процессе таможенного оформления и контроля, контроля таможенной стоимости и валютных платежей, осуществляя процедуры правоохранительного характера, ведения статистики ВЭД и специальной статистики, проводя специальные таможенные процедуры, реализуют определенные процедуры и таможенные технологии. В этих условиях таможенные органы представляют собой особую технологическую систему, непосредственно предоставляющую (в определенном контексте - производящую) государственные таможенные услуги для участников ВЭД.

Объект и предмет таможенного менеджмента представлены на рис. 17.

studfiles.net

Таможенный менеджмент как теория управления — это наука о методологии, методах и технологии управления различными таможенными системами, процессами и объектами. Основная суть теории раскрывается в рамках следующего алгоритма. На первом шаге на основе системного анализа формируется математическая модель таможенного объекта управления. На втором — синтезируется механизм управляющего воздействия на объект (управляющее решение) для получения желаемых характеристик протекания процесса или целей управления.

В составе элементов таможенного менеджмента как теории:

• система понятий и определений таможенного менеджмента, вводимых по определенным логико-методологическим принципам и правилам;

• общие и частные теоретические модели таможенного менеджмента;

• свойства, закономерности в таможенном менеджменте;

• современные теоретические взгляды и положения теории управления и объединяющая их интегративная теория управления таможенными объектами;

• методы, инструменты и методики таможенного менеджмента.

Содержание теории должно определяться совокупностью утверждений и

понятий, идей относительно таможенного дела, управления таможенным делом, взаимоотношений государственных организаций и частных компаний, юридических и физических лиц, возникающих в процессе таможенного администрирования.

Необходимым этапом создания теории является формирование идеализированного объекта — теоретической модели (например, теоретической модели таможенного дела или модели внешнеэкономической и таможенной деятельности).

Таможенный менеджмент как теоретическая платформа, теория управления таможенным делом представляет собой особый специфический развивающийся предмет изучения. t

Центральная задача таможенного менеджмента — создание и развитие теории управления таможенным делом, разработка целостной системы знаний в области управления таможенными объектами: институтами, организациями, процессами и людьми.

Частые задачи таможенного менеджмента:

• задача управления функционированием (деятельностью) таможенной системы;

• задача управления развитием таможенной системы.

Задача управления функционированием (деятельностью) таможенной системы — это задача поиска рациональных (оптимальных) решений по изменению функционирования таможенной системы (рис. 1.8). В графической интерпретации такие решения находятся в зоне потенциала обеспечения качественного функционирования таможенной системы выше уровня цели на интервале устойчивого функционирования.

| Показатель функционирования таможенной |

Потенциал обеспечения качественного функционирования таможенной системы

Цель

Эволюция качества функционирования таможенной системы, отражающая этапы её жизненного цикла

Т

Т

Интервал устойчивого функционирования таможенной системы

Рис. 1.8. Графическое представление задачи управления функционированием (деятельностью) таможенной системы

Задача управления развитием таможенной системы — это задача поиска рациональных (оптимальных) решений по качественному изменению потенциала таможенной системы (рис. 1.9). Такие решения находятся в зоне потенциала обеспечения качественного функционирования таможенной системы выше уровня новой цели ее деятельности на интервале устойчивого функционирования. В графической интерпретации задача управления — это выбор альтернативной стратегии создания таможенной системы, характеризуемой новым уровнем качества.

Показатель

Рис. 1.9. Графическое представление задачи управления развитием таможенной системы

Рис. 1.9. Графическое представление задачи управления развитием таможенной системы

|

Темпы развития экономики, внешнеэкономической деятельности России, процессы реформирования ее сферы государственного управления и системы таможенного администрирования не согласованы, причем политико-экономические процессы опережают процессы институциональных преобразований в сфере регулирования и управления.

Не разработаны управленческие модели, адекватные подлинным изменениям в сфере экономики. Процесс реформирования государственного управления развивается крайне медленно и не гармонизирован с сущностными изменениями в политике и экономике страны, с глобальными мировыми тенденциями.

Практически отсутствуют базовая экономико-управленческая модель и теоретико-методологическая платформа для системных исследований, согласования и управления общемировыми, национальными процессами развития государственных институтов страны, в том числе и института таможенного дела, в условиях специфики российского вектора развития.

Таможенное дело как особый, специфический объект управления нуждается в адекватной теоретической платформе. Ее содержание должно определяться совокупностью утверждений, понятий, идей относительно таможенных систем и их взаимодействия.

Таможенный менеджмент как теоретическая платформа управления таможенным делом непосредственно связан с общим менеджментом и представляет собой особый специфический развивающийся предмет исследования и изучения. Важными этапами его становления являются:

• выбор теоретической базы;

• формирование системы идей, понятий, теоретической модели таможенного дела;

• развитие методологии полимодельного описания таможенных систем, их организации, функционирования и управления.

__________ ПРАКТИЧЕСКОЕ ЗАДАНИЕ________________________

Вопросы для самопроверки

I И чем особенность определения и содержания понятия теории как предмета изучения?

Какие условия определяют необходимость создания и развития теории управления таможенным делом?

I Какие основные теоретические задачи определяют сущность тамо- >п I иного менеджмента?

Кейс ситуация

И таблице представлено соответствие целей ФТС России целям социально- || опомического развития Российской Федерации по материалам Доклада о результатах и ионных направлениях деятельности Федеральной таможенной службы на 2011-2013

годы:

megalektsii.ru

В базовой модели управления таможенными органами (специальной модели управления - вариант 3) в качестве объектов управления выступают собственно таможенные органы (ФТС России, РТУ, таможни, таможенные посты), специалисты таможенного дела, таможенные коллективы, технологические таможенные процедуры, ресурсы таможенной деятельности (финансовые, материальные, трудовые, информационные и др.), а также звенья инфраструктуры таможенной деятельности. Согласованность (единодействия) различных элементов (частей, подсистем) таможенной системы для достижения целей деятельности таможенных органов и обеспечивает управление.

К субъектам управления таможенными органами относятся все элементы и подсистемы таможенного поста, таможни, регионального таможенного управления и ЦА ФТС России, осуществляющих процесс управления, т. е. процесс целенаправленного воздействия на коллективы сотрудников, занятых в управляемой системе.

Таким образом, для формирования и реализации управляющего воздействия необходимо наличие субъекта управления, объекта управления и определенным образом организованных взаимосвязей между ними.

В совокупности эти элементы - субъект управления, объект управления и взаимосвязи между ними - образуют систему управления таможенными органами. Базовая формализованная модель системы управления таможенными органами представлена на рис. 24.

Каждый таможенный орган также состоит из целого ряда структурных подразделений. Эти подразделения и составляют требуемый набор компонентов (элементов) системы, в качестве которой рассматривается любой таможенный орган. Вместе с тем следует иметь в виду, что своеобразным элементом этой системы выступают и отдельные сотрудники таможенных органов, поскольку они способны самостоятельно решать ряд задач и осуществлять ряд функций, присущих рассматриваемым органам.

Все элементы (структурные подразделения) таможенного органа определенным образом связаны между собой и системой в целом. Они оказывают друг на друга различное по степени значимости воздействие, которое может носить управляющий либо информационный характер.

Непосредственное управляющее воздействие, необходимым условием которого являются отношения соподчиненности, оказывается вышестоящим органом либо его структурным подразделением на нижестоящий таможенный орган либо его структурное подразделение. Следовательно, воздействие данного вида является формой взаимосвязи субъекта и объекта управления.

В отличие от него информационное воздействие - это форма взаимосвязи несоподчиненных структурных элементов одного таможенного органа либо элементов (подразделений) самостоятельных систем управления.

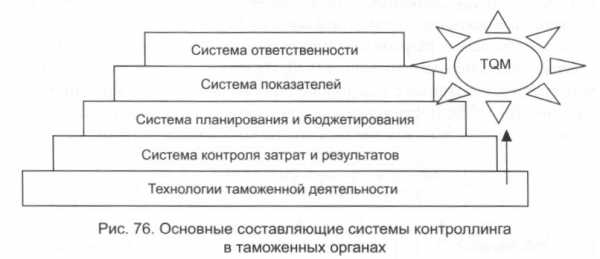

Содержание любой системы контроллинга заключается в его ориентации на цель, дальнейшее развитие и выявление проблем и «узких мест».

Основная цель контроллинга в таможенных органах - информационно-аналитическая и методическая поддержка руководителей всех уровней управления при принятии управленческих решений в процессе реализации задач, возложенных на таможенные органы государством; ориентация процесса управления на обеспечение качественного и своевременного выполнения этих задач при эффективном использовании ресурсов, оптимальном построении организационных структур и технологий.

Как показывает практика многих организаций в нашей стране и за рубежом, построение системы контроллинга целесообразно начинать, во-первых, с построения системы целей, во-вторых, с построения системы показателей. Следует отметить некоторые важные моменты, связанные с построением системы целей в контроллинге.

Контроллинг предполагает четкую формулировку целей всех уровней, включающую содержание цели, время реализации, области деятельности, для которых они определяются. Цели каждого уровня должны быть направлены на достижение целей более высокого уровня.

Обеспечение национальной безопасности и защита экономических интересов страны являются «глобальными целями», или видением организации. Конкретные цели деятельности таможенной службы связаны с третьим блоком - разработкой инструментов и технологий реализации утвержденных мер регулирования ВЭД. Их можно объединить в три большие группы, связанные с реализацией фискальной и протекционистской функций (рис. 75). Достижение каждой из них предполагает соблюдение законодательства, выполнение международных соглашений и т. д.

Контроллинг предполагает, с одной стороны, построение иерархии целей таможенной службы, а с другой - механизм определения степени достижения целей. Степень достижения целей определяется с помощью системы количественных и качественных показателей - плановых и фактических.

Система контроллинга состоит из нескольких подсистем (рис. 76).

Безусловно, говорить о контроллинге как о совершенно новом явлении в практике управления в таможенных органах было бы неверным. В настоящее время его отдельные компоненты в том или ином объеме уже реализуются, в частности, в процессе управления происходит постановка целей, составляются планы, закрепляются соответствующие процедуры контроля и т. д. Отделы статистики и анализа, а так же оргинспекторские отделы регулярно составляют аналитические отчеты и выборки из баз и банков данных, которые являются в некоторых случаях основанием для принятия управленческих решений.

Контроллинг предполагает использование различных технологий и инструментов эффективного управления, в том числе финансовых инструментов, а также инструментов автоматизации подготовки и контроля управленческих решений.

В перспективе внедрение контроллинга должно освободить руководителей от необходимости постоянного, детального изучения и анализа условий для решения части стандартных задач. Контроллинговые элементы в управленческой структуре должны повысить надежность реализации планов деятельности, упростить технологию и поддержку оперативного управления. Однако стратегический контроллинг выходит за эти рамки.

studfiles.net

Государственное образовательное учреждение

высшего профессионального образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

В. В. МАКРУСЕВ, В. Ю. ДИАНОВА

Таможенный

менеджмент

Учебное пособие

Москва

2009

УДК 339.543

ББК 65.290-2

М15

Рекомендовано учебно-методическим советом

Российской таможенной академии в качестве учебного пособия

для студентов, обучающихся

по специальности 080115 «Таможенное дело»

Рецензенты:

С. М. ЯГУДКИН, профессор кафедры экономики Международного университета «Дубна», д-р экон. наук, профессор

A. Д. ЕРШОВ, профессор кафедры экономической теории Санкт-Петербургского им. В. Б. Бобкова филиала Российской таможенной академии, д-р экон. наук, профессор

Макрусев В. В. Таможенный менеджмент: учебное пособие /

B. В. Макрусев, В. Ю. Дианова. - М.: Изд-во Российской таможенной академии, 2009. - 278 с.

ISBN 978-5-9590-0146-9

В учебном пособии представлено концептуально новое направление таможенного администрирования, основанное на интегративном подходе, объединяющем принципы и инструменты как классического менеджмента, так и современного управления в условиях рынка.

Издание предназначено для студентов Российской таможенной академии и слушателей ИДОПиПК, а также может быть полезным для преподавателей, аспирантов, научных работников, системных аналитиков, должностных лиц и руководителей таможенных органов.

© Российская таможенная академия, 2009

© Макрусев В. В., Дианова В. Ю., 2009

ПРЕДИСЛОВИЕ…………………………………………………………....... 7

1. ВВЕДЕНИЕ В ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ …………...11

Эволюция сферы

внешнеэкономической деятельности России..........................12

Общие тенденции в реформировании системы

государственного управления………………..……………….23

Проблемы современного менеджмента

и пути их преодоления………………………………………..26

Теория как предмет изучения: определение,

содержание, этапы формирования………………………...…33

Выводы………………………………………………………………...37

Контрольные вопросы……………………………………………….38

2. ОБЩИЙ И СПЕЦИАЛЬНЫЙ МЕНЕДЖМЕНТ……………….39

Различия между общим и специальным менеджментом…...40

Функции и методы специального менеджмента…………….42

Менеджмент в коммерческой фирме и в государственной

службе. Интегративная модель управления…………………44

Государственная служба: законы

и инновационные технологии управления ………………….50

Выводы………………………………………………………………..58

Контрольные вопросы………………………………………………..59

3. ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ:

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ…………………60

Таможенное дело - открытая, динамично

развивающаяся система……………………………………….61

Таможенный менеджмент как теория управления

таможенным делом. Базовые понятия и определения………64

Объект и предмет таможенного менеджмента

и особенности их изучения……………………………………67

Выводы….……………………………………………………………70

Контрольные вопросы………….…………………………………….71

4. ЭЛЕМЕНТЫ ОБЩЕЙ ТЕОРИИ

ТАМОЖЕННОГО МЕНЕДЖМЕНТА……………………………72

Основные законы (постулаты) управления,

элементы и базовая модель управления……………………..73

Общие и частные принципы управления……………………78

Классификация методов управления. Эволюция

управленческих парадигм…………………………………….83

Принципиальная модель управления

таможенными органами и ее особенности…………………...87

Выводы………………………………………………………………..92

Контрольные вопросы………………………………………………94

5. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ

К УПРАВЛЕНИЮ ТАМОЖЕННЫМ ДЕЛОМ………………….95

Главный методологический принцип управления………….96

Методологические подходы

к решению проблем управления……………………………..97

Процессный подход…………………………………………...98

Системный подход…………………………………………...100

Ситуационный подход……………………………………….104

Целостно-эволюционный подход…………………………..106

Выводы………………………………………………………………..110

Контрольные вопросы……………………………………………….111

6. ТАМОЖЕННОЕ ДЕЛО РОССИИ

КАК ОБЪЕКТ УПРАВЛЕНИЯ…………………………………...112

Базовые определения и морфологическая модель

таможенного дела. Эволюция понятия

«таможенное дело»……………………………………113

Иерархия таможенных систем………………………..118

Особенности описания таможенной службы

как системы. Полимодельное представление

таможенной системы………………………………….119

Структурно-организационное представление

таможенной системы………………………………….123

Функционально-технологическое представление

таможенной системы………………………………….127

Выводы…………………………………………………………...........129

Контрольные вопросы……………………………………………...130

ТАМОЖЕННОГО МЕНЕДЖМЕНТА…………………………..132

Условия формирования теоретической модели

таможенного менеджмента………………………………….133

Структура теоретической модели

таможенного менеджмента………………………………….136

Алгоритм теоретической модели

таможенного менеджмента………………………………….144

Формализация теоретической модели

таможенного менеджмента………………………………….148

Теоретические задачи таможенного менеджмента………...151

Выводы………………………………………………………………154

Контрольные вопросы………………………………………………155

studfiles.net