Реферат: Структура бюджетной системы Российской Федерации 2:. Реферат структура бюджетной системы

Реферат Структура бюджетной системы Российской Федерации 2

1-4Структура бюджетной системы Российской Федерации

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:федеральный бюджет и бюджеты государственных внебюджетных фондов;бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;местные бюджеты, в том числе:бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;бюджеты городских и сельских поселений.В комментируемой статье рассматривается структура бюджетной системы РФ. Она состоит из трех уровней. По сравнению с прежними законодательными актами основное изменение состоит в том, что в состав бюджетной системы включены бюджеты государственных внебюджетных фондов. Подобное расширенное толкование ввелось в БК РФ впервые. Можно сказать, что авторы БК РФ определили три уровня бюджетов и бюджетную систему РФ, состоящую из трехуровнего бюджета и бюджетов государственных внебюджетных фондов. Бюджетная система в РФ основана на экономических отношениях и государственном устройстве РФ, регулируется посредством норм права.В бюджетную систему РФ входят бюджеты трех уровней:- к первому уровню относятся федеральный бюджет и бюджеты государственных внебюджетных фондов;- второй уровень состоит из бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;- третий уровень - местные бюджеты, в число которых входят бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.Денежные средства, находящиеся в бюджетной системе РФ, в основном образуются за счет налогов и других обязательных платежей юридических и физических лиц, а также за счет использования средств, привлеченных на возвратной основе через внутренний или внешний кредит. Из налогового законодательства следует, что под доходами, полученными за счет налогов, следует понимать федеральные, региональные, местные налоги и сборы, а также сюда можно отнести штрафы и пени. Доходы с налогов закрепленные за бюджетами соответствующего уровня и бюджетами государственных внебюджетных фондов, считаются собственными доходами бюджетов. БК РФ определяет доходы бюджета как денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления.Одной из наиболее важных и основных проблем для РФ стала проблема нехватки денежных средств, необходимых для решения всех государственных задач, проблем и реализации планов. Чтобы обеспечить выполнение наиболее важных направлений деятельности государства по аналогии с зарубежным опытом, стали создаваться внебюджетные фонды.Средства внебюджетных фондов формируются за счет специально установленных обязательных платежей юридических и физических лиц, а также добровольных выплат, и расходуются строго в соответствии с целями, для которых они были учреждены.Внебюджетный фонд - это денежные средства, образуемые вне федерального бюджета и бюджетов субъектов РФ, которые нужны для реализации необходимых условий жизни и достойного существования граждан, а именно: на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.Наряду с внебюджетными фондами существуют также бюджетные целевые фонды.Целевым бюджетным фондом является фонд денежных средств, образуемый в соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.Бюджет можно рассматривать в трех аспектах:- в материальном аспекте бюджет - это централизованный денежный фонд, формируемый государством либо его территориальными образованиями и обеспечивающий выполнение функций органов власти и управления соответствующей территории;- в экономическом аспекте бюджет представляет собой совокупность отношений, возникающих в связи с образованием, распределением и использованием денежных фондов;- как правовая категория бюджет - это основной финансовый план соответствующей территории.Бюджет как в целом для РФ, так и для территориальных единиц играет значительную роль, через него реализуется региональная и национальная политика, за его счет происходит развитие международных связей; бюджет является основой финансовых ресурсов государства и является единственным источником финансовых средств, находящихся в непосредственном распоряжении государственных и муниципальных органов.Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов предназначены для решения задач и вопросов, отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.Местные бюджеты относятся к третьему уровню бюджетной системы РФ.Местный бюджет - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга (местные бюджеты не включаются в бюджеты субъектов РФ, а те, в свою очередь, не включаются в федеральный бюджет).2-4 Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс регламентируется нормами Бюджетного кодекса РФ. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Время, в течение которого длится бюджетный процесс, именуется бюджетным периодом.

Бюджетный процесс состоит из пяти стадий: составление проекта бюджета;рассмотрение проекта бюджета;утверждение бюджета;исполнение бюджета;рассмотрение и утверждение отчета об исполнении бюджета.

Составлению проекта бюджета предшествует разработка планов ипрогнозов развития территорий и целевых программ. Ре шение о начале работы над составлением проекта федерально го бюджета принимается Президентом РФ. Правительство РФ организует поэтапную работу по составлению проекта феде рального бюджета.В определенные сроки составляются: прогноз социально экономического развития, сводный баланс финансовых ресур сов, основные направления бюджетной политики РФ; рассчи тываются контрольные цифры проекта федерального бюджета на соответствующий период и другие документы. Территори альные органы исполнительной власти ведут детальную проработку и согласование показателей социально-экономического развития и контрольных цифр федерального бюджета.Правительство РФ одновременно с организацией работы по со ставлению федерального бюджета организует работу по дове дению в определенные сроки до представительных и исполни тельных органов власти субъектов РФ инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе о централизован но установленных социальных и финансовых нормах и нормати вах (минимальных) или их изменениях.Исполнительные органы власти субъектов РФ в установленные их представительными органами власти сроки исходя из необ ходимости утверждения бюджетов до начала финансового года доводят до представительных органов власти нижестоящего уровня соответствующие указания по разработке проектов бюджетов, в том числе социальные и финансовые нормы и нор мативы или их изменения, включая нормы и нормативы, утвер жденные вышестоящим органом представительной власти.В случае несбалансированности доходов и минимально необ ходимых расходов местных бюджетов или бюджетов субъектов федерации соответствующий исполнительный орган власти представляет в вышестоящий исполнительный орган (испол нительные органы власти субъектов федерации - в Правитель ство РФ) необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящих бюджетов, а также данные об изменении со става объектов, подлежащих бюджетному финансированию.Рассмотрение проекта бюджета представительным органом власти соответствующего субъекта бюджетного права предше ствует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований.Как свидетельствует практика последних лет,, рассмотрение проекта федерального бюджета представительным органом России вызывает большое количество осложнений. Поэтому законодатель пошел по пути детальной регламентации порядка (технологии) и сроков рассмотрения законопроекта о феде ральном бюджете на каждый конкретный год.После принятия соответствующего проекта федерального за кона к рассмотрению Государственной Думой он должен на правляться в Совет Федерации Федерального Собрания РФ, комитеты Государственной Думы, другим субъектам нрава за конодательной инициативы для внесения замечаний и предло жений, а также в Счетную палату РФ на заключение.Бюджетное законодательство предусматривает возможность утвержденияпроекта федерального бюджета на соответствующий год после четырех чтений. После четвертого чтения проект фе дерального бюджета на соответствующий год рассматривается на пленарном заседании Государственной Думы для голосова ния в целом. Принятый Государственной Думой Федеральный закон "О федеральном бюджете на соответствующий год" в со ответствии со статьями 105 и 107 Конституции РФ подлежит обязательному рассмотрению Советом Федерации и Президен том РФ.В случае непринятия проекта Федерального закона "О Феде ральном бюджете на конкретный год" до 1 января конкретного года федеральные органы исполнительной власти имеют право производить расходование бюджетных средств по соответст вующим разделам расходов, подразделам, видам и предметным статьям функциональной и ведомственной классификации ежемесячно в размере одной трети фактически произведенных расходов за IV квартал предшествующего года до принятия Федерального закона "О Федеральном бюджете на предстоя щий год".Государственная Дума также может принять Федеральный закон "О финансировании расходов из Федерального бюджета в пер вом квартале конкретного года". В этом случае федеральные органы исполнительной власти производят расходование бюд жетных средств в соответствии с указанным Федеральным за коном. Подобная практика уже известна российской действи тельности.Исполнение бюджета совпадает с бюджетным годом и длится с 1 января по 31 декабря. Исполнение бюджета возложено на соответствующие исполнительные органы власти. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных в бюджетах доходов и в финан сировании соответствующих расходов. Оперативное исполне ние бюджетов осуществляется по бюджетной росписи, которая составляется соответствующим финансовым органом (Минфи ном России, министерств финансов республик в составе РФ, фи нансовыми управлениями (отделами) краев, областей и т. д.).Исполнение бюджетов осуществляется по доходной и расходной частям бюджетов. Исполнение федерального бюджета завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 де кабря. Принятие бюджетных обязательств после 25 декабря не допускается. Подтверждение бюджетных обязательств должно быть завершено федеральным казначейством 28 декабря. До 31 декаб ря включительно федеральное казначейство обязано оплатить принятые и подтвержденные бюджетные обязательства. Счета,используемые для исполнения федерального бюджета завер шаемого года, подлежат закрытию в 24 часа 31 декабря.Средства, полученные бюджетными учреждениями от пред принимательской деятельности и не использованные по со стоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждением ли цевые счета.После завершения операций по принятым бюджетным обяза тельствам завершившегося года остаток средств на едином сче те федерального бюджета подлежит учету в качестве остатка средств на начало очередного финансового года.Рассмотрение и утверждение отчета об исполнении бюджета осуществляются представительным органом власти. Представительный орган имеет право обратиться в органы про куратуры РФ для проверки обстоятельств несоответствия ис полнения бюджета принятому закону (решению) о бюджете в слу чае превышения прав, предоставленных органу, исполняющему бюджет, по сокращению расходов, перемещению ассигнованийи блокировке расходов и привлечения к ответственности ви новных должностных лиц. Ежегодно не позднее 1 июня текущего года Правительство РФпредставляет в Государственную Думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финан совый год в форме федерального закона. Одновременно с отчетом об исполнении федерального бюджета за отчетный финансо вый год в Государственную Думу вносятся отчеты об исполнении бюджетов федеральных целевых бюджетных фондов.Отчет об исполнении федерального бюдэюета должен быть со ставлен в соответствии со структурой и бюджетной классифи кацией, которые применялись при утверждении федерального закона о федеральном бюджете на отчетный год.Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый год и готовит заключение по отчету Правительства РФ об исполнении феде рального бюджета в течение 4,5 месяца после представления Правительством РФ указанного отчета в Государственную Ду му. При этом палата использует материалы и результаты про веденных проверок.Государственная Дума рассматривает отчет об исполнении феде рального бюджета в течение 1,5 месяца после получения заклю чения Счетной палаты РФ. При рассмотрении отчета об исполнении федеральногобюджета Государственная Дума, заслушивает:доклад руководителя федерального казначейства об исполне нии федерального бюджета;доклад министра финансов об исполнении федерального бюд жета;доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства РФ;заключение Председателя Счетной палаты РФ. По предложению Председателя Государственной Думы либо по собственной инициативе Председатель Конституционного Суда РФ, Председатель Высшего Арбитражного Суда РФ, Пред седатель Верховного Суда РФ могут выступить или предста вить доклады с анализом рассмотренных в течение отчетного

финансового года дел, связанных с бюджетными спорами и на рушениями бюджетного законодательства РФ. По итогам рассмотрения отчета об исполнении федеральногобюджета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений об:утверждении отчета об исполнении федерального бюджета;отклонении отчета об исполнении федерального бюджета.

Участниками бюджетного процесса являются:

Президент РФ; органы законодатель ной власти; органы исполнительной власти; органы денежно-кредитного регулирования; органы государственного и муниципального финансового контроля; главные распорядители и распорядители бюджетных средств; иные органы, на которых законодательством РФ, нормативными актами субъектов РФ возложены бюджетные налоговые и иные полномочия.

В основе бюджетного процесса лежат присущие бюджетному процессу принципы: единство и полнота охвата всех доходов и расходов бюджета; реальность бюджета; гласность и публичность его принятия; ежегодность бюджетного процесса; самостоятельность бюджетного процесса; специализация показателей бюджета.

Соблюдение вышеуказанных принципов дает возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для государства.

3-5Админестратор доходов бюджетной систамы

Администраторами поступлений в бюджеты Российской Федерации являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Центральный банк Российской Федерации, а также бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления, осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним. В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.4-6Доходы федерального бюджета

Федеральный бюджет РФ — основной финансовый план правительства России на текущий финансовый год, имеющий силу закона.

Доходы федерального бюджета – в странах, имеющих федеральное устройство, доходы центрального государственного бюджета. В каждой стране используется собственная система формирования доходов центральных и местных бюджетов, но с учетом опыта других стран, т.е. на основе своих возможностей и мировой практики. Налоговый кодекс страны, другие законы определяют содержание и состав налоговой системы как основы формирования доходов каждого бюджета.

Д.ф.б. РФ ежегодно утверждаются Федеральным Собранием в законе, который подписывается Президентом РФ. Они состоят из доходов федерального уровня и части доходов субъектов РФ. В Д.ф.б. указываются поступления доходов по источникам.

Налоговые доходы: налог на доходы (прибыль) предприятий и организаций; НДС; акцизы; лицензионные и регистрационные сборы, налог от приватизации и продажи государственного имущества федерального значения; налог с доходов от внешней торговли; налоги на внешнеэкономические операции; платежи за пользование природными ресурсами.

К неналоговым доходам относятся доходы от приватизации и продажи собственности (федеральной), от арендных сборов, пошлин и др. К ним относятся доходы целевых фондов.

Среди Д.ф.б. по своей величине и значимости для формирования доходов всех видов бюджетов РФ выделяются основные: НДС, налог на прибыль (доходы от капитала), акцизы, платежи за пользование природными ресурсами и др.

Все эти Д.ф.б., но это не означает, что все суммы поступлений по ним зачисляются только в федеральный бюджет. Ежегодно устанавливаются или пересматриваются размеры (в %) зачисления доходов в федеральный бюджет. Так, в установленном законом проценте зачисляются в Д.ф.б. налоги: НДС, например в 1997г. - 75% по товарам российского производства и 100% - иностранного; акцизы - по импортируемым товарам полностью, а по спирту, водке и ликеро-водочным изделиям российского производства - только 50%. Следовательно, Д.ф.б. частично поступают на формирование доходов нижестоящих бюджетов. Практикуется и обратное, когда законодательно устанавливаются отчисления в федеральный бюджет части доходов (налогов) регионального уровня, например по налогу на физических лиц, по арендным доходам, по земельному налогу. Это означает, что в РФ нет полного закрепления налогов и доходов федерального, регионального и местного уровня за их бюджетами. Функционирует система отчислений по устанавливаемым законом нормативам от федеральных налогов в региональные, из региональных доходов - в местные бюджеты.6-8Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения в России основаны на следующих принципах:

§ распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

§ разграничения (закрепления) на постоянной основе доходов по уровням бюджетной системы РФ;

§ равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

§ выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

§ равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ, а из бюджетов субъектов РФ — в местные бюджеты. Используется единая методика расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Целями организации системы межбюджетных отношений могут быть:

§ выравнивание бюджетной обеспеченности,

§ стимулирование роста налогового потенциала,

§ финансовое управление территориальным развитием,

§ снижение рисков недофинансирования ключевых бюджетных услуг на местном уровне.4-6 доходы федерального бюджета

Доход федерального бюджета формируется за счет на-

логовых и неналоговых поступлений, заимствований, безвоз-

мездных перечислений и взаиморасчетов, поступающих из

бюджетов субъектов РФ.

К налоговым источникам поступлений относятся:

• федеральные налоги и сборы;

• таможенные пошлины и сборы;

• пени и штрафы.

К неналоговым источникам поступлений относят доходы:

• от использования имущества, находящегося в государ-

ственной собственности;

• от продажи или другого возмездного отчуждения иму-

щества, находящегося в государственной собственности;

• от платных услуг, оказываемых органами государствен-

ной власти и бюджетными организациями;

• полученные в результате мер гражданско-правовой,

административной и уголовной ответственности;

• от других неналоговых источников дохода.

В доходах бюджета от неналоговых источников учитыва-

ются:

• средства, полученные в виде арендной платы или иной

платы за сдачу во временное владение и пользование иму-

щества, находящегося в государственной собственности;

• средства, полученные в виде процентов по остаткам

бюджетных средств на счетах в кредитных организациях;

• средства, полученные от передачи имущества, нахо-

дящегося в государственной собственности, под залог или в

доверительное управление;

• средства, полученные от возврата государственных

кредитов и бюджетных ссуд;

• средства, полученные от продажи (приватизации) иму-

щества, находящегося в государственной собственности;

• доходы от внешнеэкономической деятельности;

• плата за пользование предоставленными бюджетными

средствами;

• доходы в виде прибыли, приходящейся на доли в ус-

тавных капиталах, дивидендов по акциям, принадлежащим

государству;

• часть прибыли государственных унитарных предприя-

тий, остающейся после уплаты налогов и других платежей;

• доходы от реализации государственных запасов и ре-

зервов;

• другие доходы от имущества, находящегося в госу-

дарственной собственности.

К безвозмездным доходам, поступающим в федеральный

бюджет, относят:

• безвозмездные перечисления физических и юридичес-

ких лиц;

• безвозмездные перечисления международных органи-

заций и правительств иностранных государств;

• перечисления по взаимным расчетам по передаче

средств между бюджетами различных уровней бюджетной

системы, связанные с изменениями в налоговом и бюджет-

ном законодательстве.

Денежные средства считаются зачисленными в доход фе-

дерального бюджета с момента совершения ЦБ РФ или кре-

дитной организацией операций по зачислению денежных

средств на счет органа, исполняющего федеральный бюджет.

Доходы федеральных целевых внебюджетных фондов,

входящих в федеральный бюджет РФ, обособленно учиты-

ваются в доходах соответствующих фондов по ставкам, ус-

тановленным налоговым законодательством, и распределя-

ются между федеральным и территориальными внебюджет-

ными фондами по нормативам, определенным Федеральным

законом "О федеральном бюджете на финансо-

вый год".5-4

Расходы федерального бюджетаРасходы бюджетов в зависимости от экономического со-

держания подразделяются на текущие и капитальные.

Капитальные расходы бюджетов включают статьи рас-

ходов, предназначенных для инвестиций в действующие или

строящиеся объекты, и иные расходы, связанные с расши-

ренным воспроизводством. В составе капитальных расходов

может быть сформирован бюджет развития.

Текущие расходы бюджетов обеспечивают функциони-

рование органов государственной власти (местного самоуп-

равления), бюджетных учреждений, оказание поддержки

другим бюджетам и отдельным отраслям экономики в форме

дотаций, субсидий, субвенций и трансфертов.

На основании российского законодательства федераль-

ные расходы имеют две составляющие:

1) расходы, финансируемые исключительно из федераль-

ного бюджета;

2) расходы, финансируемые совместно из федерального

бюджета и бюджетов субъектов РФ и (или) бюджетов мест-

ного самоуправления.

Исключительно из федерального бюджета финансиру-

ются следующие виды расходов:

• обеспечение деятельности государственных органов влас-

ти: Президента РФ, Федерального Собрания РФ, Правительства

РФ, Центральной избирательной комиссии РФ, федеральных

органов исполнительной власти, органов судебной системы;

• обеспечение национальной обороны, безопасности го-

сударства, осуществление мероприятий по конверсии отрас-

лей промышленности;

• осуществление международной деятельности;

• фундаментальные исследования и содействие научно-

техническому прогрессу, исследование космического про-

странства;

• государственная поддержка железнодорожного, воз-

душного и морского видов транспорта;• ликвидация последствий чрезвычайных ситуаций и

стихийных бедствий федерального масштаба;

• формирование инфраструктуры федеральной собствен-

ности и содержания учреждений, находящихся в федераль-

ной собственности;

• обслуживание и погашение внутреннего и внешнего

государственного долга;

• пополнение государственных запасов драгоценных ме-

таллов, драгоценных камней и материальных резервов;

• проведение выборов и референдумов и т. д.

Совместно за счет федерального бюджета и бюджетов

территориальных образований финансируются мероприятия:

• поддержание отраслей промышленности, строитель-

ства, сельского хозяйства, развитие автомобильного и реч-

ного транспорта, дорожного хозяйства и связи;

• обеспечение социальной защиты населения, правоох-

ранительная деятельность, противопожарная безопасность;

• научно-исследовательские, опытно-конструкторские и

проектно-изыскательские работы, обеспечивающие научно-

технический прогресс;

• обеспечение охраны окружающей среды, природных

ресурсов, предупреждение и ликвидация стихийных бедствий

межрегионального масштаба;

• обеспечение деятельности средств массовой информа-

ции, избирательных комиссий субъектов РФ и т. д.7-2 ГОСУДАРСТВЕННЫЙ ВНЕБЮДЖЕТНЫЙ ФОНД - форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации, предназначенных для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленным федеральным законом, либо в ином в порядке, предусмотренном Бюджетным кодексом РФ. Государственные федеральные внебюджетные фонды относятся к федеральной собственности. К государственным социальным внебюджетным фондам относятся: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Фонды обязательного медицинского страхования, Государственный фонд занятости населения Российской Федерации.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения выполняемых фондом задач и функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение в законодательные органы. Государственные внебюджетные фонды относятся к бюджетной системе РФ, поэтому их проекты представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Источниками формирования доходов бюджетов внебюджетных фондов являются: 1)обязательные платежи, предусмотренные соответствующими законодательными актами; 2) добровольные взносы юридических и физических лиц; 3) прочие доходы. Направления расходов государственных внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением и действующим законодательством. Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона. В аналогичном порядке осуществляется представление отчета. Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляют органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы Российской Федерации.

bukvasha.ru

Структура бюджетной системы Российской Федерации 2

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:федеральный бюджет и бюджеты государственных внебюджетных фондов;бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;местные бюджеты, в том числе:бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;бюджеты городских и сельских поселений.

В комментируемой статье рассматривается структура бюджетной системы РФ. Она состоит из трех уровней. По сравнению с прежними законодательными актами основное изменение состоит в том, что в состав бюджетной системы включены бюджеты государственных внебюджетных фондов. Подобное расширенное толкование ввелось в БК РФ впервые. Можно сказать, что авторы БК РФ определили три уровня бюджетов и бюджетную систему РФ, состоящую из трехуровнего бюджета и бюджетов государственных внебюджетных фондов. Бюджетная система в РФ основана на экономических отношениях и государственном устройстве РФ, регулируется посредством норм права.В бюджетную систему РФ входят бюджеты трех уровней:- к первому уровню относятся федеральный бюджет и бюджеты государственных внебюджетных фондов;- второй уровень состоит из бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;- третий уровень - местные бюджеты, в число которых входят бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений.Денежные средства, находящиеся в бюджетной системе РФ, в основном образуются за счет налогов и других обязательных платежей юридических и физических лиц, а также за счет использования средств, привлеченных на возвратной основе через внутренний или внешний кредит. Из налогового законодательства следует, что под доходами, полученными за счет налогов, следует понимать федеральные, региональные, местные налоги и сборы, а также сюда можно отнести штрафы и пени. Доходы с налогов закрепленные за бюджетами соответствующего уровня и бюджетами государственных внебюджетных фондов, считаются собственными доходами бюджетов. БК РФ определяет доходы бюджета как денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления.Одной из наиболее важных и основных проблем для РФ стала проблема нехватки денежных средств, необходимых для решения всех государственных задач, проблем и реализации планов. Чтобы обеспечить выполнение наиболее важных направлений деятельности государства по аналогии с зарубежным опытом, стали создаваться внебюджетные фонды.Средства внебюджетных фондов формируются за счет специально установленных обязательных платежей юридических и физических лиц, а также добровольных выплат, и расходуются строго в соответствии с целями, для которых они были учреждены.Внебюджетный фонд - это денежные средства, образуемые вне федерального бюджета и бюджетов субъектов РФ, которые нужны для реализации необходимых условий жизни и достойного существования граждан, а именно: на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.Наряду с внебюджетными фондами существуют также бюджетные целевые фонды.Целевым бюджетным фондом является фонд денежных средств, образуемый в соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.Бюджет можно рассматривать в трех аспектах:- в материальном аспекте бюджет - это централизованный денежный фонд, формируемый государством либо его территориальными образованиями и обеспечивающий выполнение функций органов власти и управления соответствующей территории;- в экономическом аспекте бюджет представляет собой совокупность отношений, возникающих в связи с образованием, распределением и использованием денежных фондов;- как правовая категория бюджет - это основной финансовый план соответствующей территории.Бюджет как в целом для РФ, так и для территориальных единиц играет значительную роль, через него реализуется региональная и национальная политика, за его счет происходит развитие международных связей; бюджет является основой финансовых ресурсов государства и является единственным источником финансовых средств, находящихся в непосредственном распоряжении государственных и муниципальных органов.Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов предназначены для решения задач и вопросов, отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.Местные бюджеты относятся к третьему уровню бюджетной системы РФ.Местный бюджет - форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга (местные бюджеты не включаются в бюджеты субъектов РФ, а те, в свою очередь, не включаются в федеральный бюджет).

2-4Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс регламентируется нормами Бюджетного кодекса РФ. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Время, в течение которого длится бюджетный процесс, именуется бюджетным периодом.

Бюджетныйпроцесссостоит из пяти стадий:составление проекта бюджета;рассмотрение проекта бюджета;утверждение бюджета;исполнение бюджета;рассмотрение и утверждение отчета об исполнении бюджета.

Составлениюпроектабюджетапредшествует разработка планов ипрогнозов развития территорий и целевых программ. Ре шение о начале работы над составлением проекта федерально го бюджета принимается Президентом РФ. Правительство РФ организует поэтапную работу по составлению проекта феде рального бюджета.В определенные сроки составляются: прогноз социально экономического развития, сводный баланс финансовых ресур сов, основные направления бюджетной политики РФ; рассчи тываются контрольные цифры проекта федерального бюджета на соответствующий период и другие документы. Территори альные органы исполнительной власти ведут детальную проработку и согласование показателей социально-экономического развития и контрольных цифр федерального бюджета.Правительство РФ одновременно с организацией работы по со ставлению федерального бюджета организует работу по дове дению в определенные сроки до представительных и исполни тельных органов власти субъектов РФ инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе о централизован но установленных социальных и финансовых нормах и нормати вах (минимальных) или их изменениях.Исполнительные органы власти субъектов РФ в установленные их представительными органами власти сроки исходя из необ ходимости утверждения бюджетов до начала финансового года доводят до представительных органов власти нижестоящего уровня соответствующие указания по разработке проектов бюджетов, в том числе социальные и финансовые нормы и нор мативы или их изменения, включая нормы и нормативы, утвер жденные вышестоящим органом представительной власти.В случае несбалансированности доходов и минимально необ ходимых расходов местных бюджетов или бюджетов субъектов федерации соответствующий исполнительный орган власти представляет в вышестоящий исполнительный орган (испол нительные органы власти субъектов федерации - в Правитель ство РФ) необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящих бюджетов, а также данные об изменении со става объектов, подлежащих бюджетному финансированию.Рассмотрениепроектабюджетапредставительным органом власти соответствующего субъекта бюджетного права предше ствует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований.Как свидетельствует практика последних лет,, рассмотрение проекта федерального бюджета представительным органом России вызывает большое количество осложнений. Поэтому законодатель пошел по пути детальной регламентации порядка (технологии) и сроков рассмотрения законопроекта о феде ральном бюджете на каждый конкретный год.После принятия соответствующего проекта федерального за кона к рассмотрению Государственной Думой он должен на правляться в Совет Федерации Федерального Собрания РФ, комитеты Государственной Думы, другим субъектам нрава за конодательной инициативы для внесения замечаний и предло жений, а также в Счетную палату РФ на заключение.Бюджетное законодательство предусматривает возможностьутвержденияпроектафедеральногобюджетана соответствующий год после четырех чтений. После четвертого чтения проект фе дерального бюджета на соответствующий год рассматривается на пленарном заседании Государственной Думы для голосова ния в целом. Принятый Государственной Думой Федеральный закон "О федеральном бюджете на соответствующий год" в со ответствии со статьями 105 и 107 Конституции РФ подлежит обязательному рассмотрению Советом Федерации и Президен том РФ.В случае непринятия проекта Федерального закона "О Феде ральном бюджете на конкретный год" до 1 января конкретного года федеральные органы исполнительной власти имеют право производить расходование бюджетных средств по соответст вующим разделам расходов, подразделам, видам и предметным статьям функциональной и ведомственной классификации ежемесячно в размере одной трети фактически произведенных расходов за IV квартал предшествующего года до принятия Федерального закона "О Федеральном бюджете на предстоя щий год".Государственная Дума также может принять Федеральный закон "О финансировании расходов из Федерального бюджета в пер вом квартале конкретного года". В этом случае федеральные органы исполнительной власти производят расходование бюд жетных средств в соответствии с указанным Федеральным за коном. Подобная практика уже известна российской действи тельности.Исполнениебюджетасовпадает с бюджетным годом и длится с 1 января по 31 декабря. Исполнение бюджета возложено на соответствующие исполнительные органы власти. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных в бюджетах доходов и в финан сировании соответствующих расходов. Оперативное исполне ние бюджетов осуществляется по бюджетной росписи, которая составляется соответствующим финансовым органом (Минфи ном России, министерств финансов республик в составе РФ, фи нансовыми управлениями (отделами) краев, областей и т. д.).Исполнение бюджетов осуществляется по доходной и расходной частям бюджетов. Исполнение федерального бюджета завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 де кабря. Принятие бюджетных обязательств после 25 декабря не допускается. Подтверждение бюджетных обязательств должно быть завершено федеральным казначейством 28 декабря. До 31 декаб ря включительно федеральное казначейство обязано оплатить принятые и подтвержденные бюджетные обязательства. Счета,используемые для исполнения федерального бюджета завер шаемого года, подлежат закрытию в 24 часа 31 декабря.Средства, полученные бюджетными учреждениями от пред принимательской деятельности и не использованные по со стоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждением ли цевые счета.После завершения операций по принятым бюджетным обяза тельствам завершившегося года остаток средств на едином сче те федерального бюджета подлежит учету в качестве остатка средств на начало очередного финансового года.Рассмотрениеиутверждениеотчетаобисполнениибюджетаосуществляются представительным органом власти. Представительный орган имеет право обратиться в органы про куратуры РФ для проверки обстоятельств несоответствия ис полнения бюджета принятому закону (решению) о бюджете в слу чае превышения прав, предоставленных органу, исполняющему бюджет, по сокращению расходов, перемещению ассигнованийи блокировке расходов и привлечения к ответственности ви новных должностных лиц. Ежегодно не позднее 1 июня текущего года Правительство РФпредставляет в Государственную Думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финан совый год в форме федерального закона. Одновременно с отчетом об исполнении федерального бюджета за отчетный финансо вый год в Государственную Думу вносятся отчеты об исполнении бюджетов федеральных целевых бюджетных фондов.Отчет об исполнении федерального бюдэюета должен быть со ставлен в соответствии со структурой и бюджетной классифи кацией, которые применялись при утверждении федерального закона о федеральном бюджете на отчетный год.Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый год и готовит заключение по отчету Правительства РФ об исполнении феде рального бюджета в течение 4,5 месяца после представления Правительством РФ указанного отчета в Государственную Ду му. При этом палата использует материалы и результаты про веденных проверок.Государственная Дума рассматривает отчет об исполнении феде рального бюджета в течение 1,5 месяца после получения заклю чения Счетной палаты РФ. При рассмотрении отчета об исполнении федеральногобюджета Государственная Дума, заслушивает:доклад руководителя федерального казначейства об исполне нии федерального бюджета;доклад министра финансов об исполнении федерального бюд жета;доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства РФ;заключение Председателя Счетной палаты РФ. По предложению Председателя Государственной Думы либо по собственной инициативе Председатель Конституционного Суда РФ, Председатель Высшего Арбитражного Суда РФ, Пред седатель Верховного Суда РФ могут выступить или предста вить доклады с анализом рассмотренных в течение отчетного

финансового года дел, связанных с бюджетными спорами и на рушениями бюджетного законодательства РФ. По итогам рассмотрения отчета об исполнении федеральногобюджета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений об:утверждении отчета об исполнении федерального бюджета;отклонении отчета об исполнении федерального бюджета.

Участниками бюджетного процесса являются:

Президент РФ; органы законодатель ной власти; органы исполнительной власти; органы денежно-кредитного регулирования; органы государственного и муниципального финансового контроля; главные распорядители и распорядители бюджетных средств; иные органы, на которых законодательством РФ, нормативными актами субъектов РФ возложены бюджетные налоговые и иные полномочия.

В основе бюджетного процесса лежат присущие бюджетному процессу принципы: единство и полнота охвата всех доходов и расходов бюджета; реальность бюджета; гласность и публичность его принятия; ежегодность бюджетного процесса; самостоятельность бюджетного процесса; специализация показателей бюджета.

Соблюдение вышеуказанных принципов дает возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для государства.

3-5Админестратор доходов бюджетной систамы

Администраторами поступлений в бюджеты Российской Федерации являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Центральный банк Российской Федерации, а также бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления, осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним. В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

4-6Доходы федерального бюджета

Федеральный бюджет РФ— основной финансовый план правительства России на текущий финансовый год, имеющий силу закона.

Доходы федерального бюджета – в странах, имеющих федеральное устройство, доходы центрального государственного бюджета. В каждой стране используется собственная система формирования доходов центральных и местных бюджетов, но с учетом опыта других стран, т.е. на основе своих возможностей и мировой практики. Налоговый кодекс страны, другие законы определяют содержание и состав налоговой системы как основы формирования доходов каждого бюджета.

Д.ф.б. РФ ежегодно утверждаются Федеральным Собранием в законе, который подписывается Президентом РФ. Они состоят из доходов федерального уровня и части доходов субъектов РФ. В Д.ф.б. указываются поступления доходов по источникам.

Налоговые доходы: налог на доходы (прибыль) предприятий и организаций; НДС; акцизы; лицензионные и регистрационные сборы, налог от приватизации и продажи государственного имущества федерального значения; налог с доходов от внешней торговли; налоги на внешнеэкономические операции; платежи за пользование природными ресурсами.

К неналоговым доходам относятся доходы от приватизации и продажи собственности (федеральной), от арендных сборов, пошлин и др. К ним относятся доходы целевых фондов.

Среди Д.ф.б. по своей величине и значимости для формирования доходов всех видов бюджетов РФ выделяются основные: НДС, налог на прибыль (доходы от капитала), акцизы, платежи за пользование природными ресурсами и др.

Все эти Д.ф.б., но это не означает, что все суммы поступлений по ним зачисляются только в федеральный бюджет. Ежегодно устанавливаются или пересматриваются размеры (в %) зачисления доходов в федеральный бюджет. Так, в установленном законом проценте зачисляются в Д.ф.б. налоги: НДС, например в 1997г. - 75% по товарам российского производства и 100% - иностранного; акцизы - по импортируемым товарам полностью, а по спирту, водке и ликеро-водочным изделиям российского производства - только 50%. Следовательно, Д.ф.б. частично поступают на формирование доходов нижестоящих бюджетов. Практикуется и обратное, когда законодательно устанавливаются отчисления в федеральный бюджет части доходов (налогов) регионального уровня, например по налогу на физических лиц, по арендным доходам, по земельному налогу. Это означает, что в РФ нет полного закрепления налогов и доходов федерального, регионального и местного уровня за их бюджетами. Функционирует система отчислений по устанавливаемым законом нормативам от федеральных налогов в региональные, из региональных доходов - в местные бюджеты.

6-8Межбюджетные отношения— это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения в России основаны на следующих принципах:

- распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

- разграничения (закрепления) на постоянной основе доходов по уровням бюджетной системы РФ;

- равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

- выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

- равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ, а из бюджетов субъектов РФ — в местные бюджеты. Используется единая методика расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Целями организации системы межбюджетных отношений могут быть:

- выравнивание бюджетной обеспеченности,

- стимулирование роста налогового потенциала,

- финансовое управление территориальным развитием,

- снижение рисков недофинансирования ключевых бюджетных услуг на местном уровне.

4-6 доходы федерального бюджета

Доход федерального бюджета формируется за счет на-

логовых и неналоговых поступлений, заимствований, безвоз-

мездных перечислений и взаиморасчетов, поступающих из

бюджетов субъектов РФ.

К налоговым источникам поступлений относятся:

• федеральные налоги и сборы;

• таможенные пошлины и сборы;

• пени и штрафы.

К неналоговым источникам поступлений относят доходы:

• от использования имущества, находящегося в государ-

ственной собственности;

• от продажи или другого возмездного отчуждения иму-

щества, находящегося в государственной собственности;

• от платных услуг, оказываемых органами государствен-

ной власти и бюджетными организациями;

• полученные в результате мер гражданско-правовой,

административной и уголовной ответственности;

• от других неналоговых источников дохода.

В доходах бюджета от неналоговых источников учитыва-

ются:

• средства, полученные в виде арендной платы или иной

платы за сдачу во временное владение и пользование иму-

щества, находящегося в государственной собственности;

• средства, полученные в виде процентов по остаткам

бюджетных средств на счетах в кредитных организациях;

• средства, полученные от передачи имущества, нахо-

дящегося в государственной собственности, под залог или в

доверительное управление;

• средства, полученные от возврата государственных

кредитов и бюджетных ссуд;

• средства, полученные от продажи (приватизации) иму-

щества, находящегося в государственной собственности;

• доходы от внешнеэкономической деятельности;

• плата за пользование предоставленными бюджетными

средствами;

• доходы в виде прибыли, приходящейся на доли в ус-

тавных капиталах, дивидендов по акциям, принадлежащим

государству;

• часть прибыли государственных унитарных предприя-

тий, остающейся после уплаты налогов и других платежей;

• доходы от реализации государственных запасов и ре-

зервов;

• другие доходы от имущества, находящегося в госу-

дарственной собственности.

К безвозмездным доходам, поступающим в федеральный

бюджет, относят:

• безвозмездные перечисления физических и юридичес-

ких лиц;

• безвозмездные перечисления международных органи-

заций и правительств иностранных государств;

• перечисления по взаимным расчетам по передаче

средств между бюджетами различных уровней бюджетной

системы, связанные с изменениями в налоговом и бюджет-

ном законодательстве.

Денежные средства считаются зачисленными в доход фе-

дерального бюджета с момента совершения ЦБ РФ или кре-

дитной организацией операций по зачислению денежных

средств на счет органа, исполняющего федеральный бюджет.

Доходы федеральных целевых внебюджетных фондов,

входящих в федеральный бюджет РФ, обособленно учиты-

ваются в доходах соответствующих фондов по ставкам, ус-

тановленным налоговым законодательством, и распределя-

ются между федеральным и территориальными внебюджет-

ными фондами по нормативам, определенным Федеральным

законом "О федеральном бюджете на финансо-

вый год".

5-4

Расходы федерального бюджета

Расходы бюджетов в зависимости от экономического со-

держания подразделяются на текущие и капитальные.

Капитальные расходы бюджетов включают статьи рас-

ходов, предназначенных для инвестиций в действующие или

строящиеся объекты, и иные расходы, связанные с расши-

ренным воспроизводством. В составе капитальных расходов

может быть сформирован бюджет развития.

Текущие расходы бюджетов обеспечивают функциони-

рование органов государственной власти (местного самоуп-

равления), бюджетных учреждений, оказание поддержки

другим бюджетам и отдельным отраслям экономики в форме

дотаций, субсидий, субвенций и трансфертов.

На основании российского законодательства федераль-

ные расходы имеют две составляющие:

1) расходы, финансируемые исключительно из федераль-

ного бюджета;

2) расходы, финансируемые совместно из федерального

бюджета и бюджетов субъектов РФ и (или) бюджетов мест-

ного самоуправления.

Исключительно из федерального бюджета финансиру-

ются следующие виды расходов:

• обеспечение деятельности государственных органов влас-

ти: Президента РФ, Федерального Собрания РФ, Правительства

РФ, Центральной избирательной комиссии РФ, федеральных

органов исполнительной власти, органов судебной системы;

• обеспечение национальной обороны, безопасности го-

сударства, осуществление мероприятий по конверсии отрас-

лей промышленности;

• осуществление международной деятельности;

• фундаментальные исследования и содействие научно-

техническому прогрессу, исследование космического про-

странства;

• государственная поддержка железнодорожного, воз-

душного и морского видов транспорта;

• ликвидация последствий чрезвычайных ситуаций и

стихийных бедствий федерального масштаба;

• формирование инфраструктуры федеральной собствен-

ности и содержания учреждений, находящихся в федераль-

ной собственности;

• обслуживание и погашение внутреннего и внешнего

государственного долга;

• пополнение государственных запасов драгоценных ме-

таллов, драгоценных камней и материальных резервов;

• проведение выборов и референдумов и т. д.

Совместно за счет федерального бюджета и бюджетов

территориальных образований финансируются мероприятия:

• поддержание отраслей промышленности, строитель-

ства, сельского хозяйства, развитие автомобильного и реч-

ного транспорта, дорожного хозяйства и связи;

• обеспечение социальной защиты населения, правоох-

ранительная деятельность, противопожарная безопасность;

• научно-исследовательские, опытно-конструкторские и

проектно-изыскательские работы, обеспечивающие научно-

технический прогресс;

• обеспечение охраны окружающей среды, природных

ресурсов, предупреждение и ликвидация стихийных бедствий

межрегионального масштаба;

• обеспечение деятельности средств массовой информа-

ции, избирательных комиссий субъектов РФ и т. д.

7-2 ГОСУДАРСТВЕННЫЙ ВНЕБЮДЖЕТНЫЙ ФОНД - форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации, предназначенных для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленным федеральным законом, либо в ином в порядке, предусмотренном Бюджетным кодексом РФ. Государственные федеральные внебюджетные фонды относятся к федеральной собственности. К государственным социальным внебюджетным фондам относятся: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Фонды обязательного медицинского страхования, Государственный фонд занятости населения Российской Федерации.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения выполняемых фондом задач и функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение в законодательные органы. Государственные внебюджетные фонды относятся к бюджетной системе РФ, поэтому их проекты представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Источниками формирования доходов бюджетов внебюджетных фондов являются: 1)обязательные платежи, предусмотренные соответствующими законодательными актами; 2) добровольные взносы юридических и физических лиц; 3) прочие доходы. Направления расходов государственных внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением и действующим законодательством. Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона. В аналогичном порядке осуществляется представление отчета. Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляют органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы Российской Федерации.

superbotanik.net

Структура бюджетной системы Российской Федерации

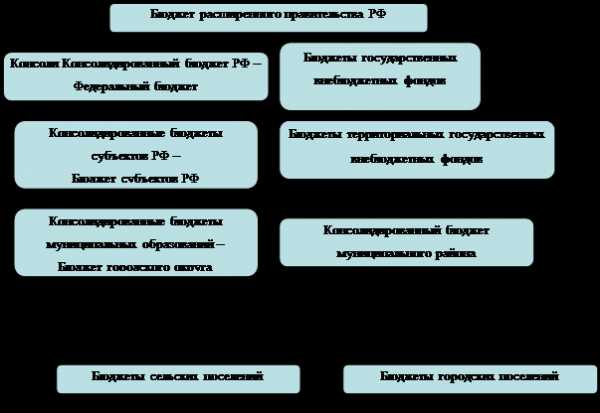

Новосибирский государственный технический университет Кафедра финансов и налоговой политики КОНТРОЛЬНАЯ РАБОТА по финансам по теме: Структура бюджетной системы Российской Федерации Вариант №7 Выполнил студент 1 курса Семьянинова С.В. группа 702 Факультет ВиЗО ФБ Проверил: Дементьев Д.В. Новосибирск - 2008 1. Структура бюджетной системы РФ.. 3 2. Функции бюджета.. 6 3. Принципы функционирования бюджетной системы РФ.. 9 4. Участники бюджетного процесса.. 12 Литература.. 16 Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ (областных, окружных, республиканских, краевых), местных бюджетов (городских, районных, сельских, поселковых) и бюджетов государственных внебюджетных фондов. Консолидированный бюджет РФ (т.е. свод федерального бюджета и бюджетов субъектов РФ) и бюджеты государственных внебюджетных фондов составляют, так называемый, бюджет расширенного правительства.

Рис.1. Структура бюджетной системы РФ. Показатели доходов и расходов консолидированных бюджетов используются при анализе экономической политики государственной власти и экономического роста территории. Поскольку Россия является федеративным государством, то бюджетная система РФ имеет многоуровневую структуру (рис.1). В нашем государстве существует несколько уровней публичной власти - федеральный, региональный и местный, каждый из которых действует самостоятельно в пределах закрепленных за ним полномочий. Для исполнения своих функций каждый уровень государственной власти осуществляет расходы и соответственно должен иметь свои доходные источники, поэтому каждый уровень власти имеет свой собственный бюджет. Федеральные органы власти формируют и исполняют федеральный бюджет, из которого финансируются общегосударственные программы. Федеральный бюджет принимается государственной Думой, одобряется Президентом РФ и Советом федерации, за его исполнением следят Федеральное казначейство и Министерство финансов РФ. Каждый регион (субъект РФ) принимает и исполняет свой собственный бюджет для того, чтобы обеспечить выполнение государственных функций на своей территории. В бюджетном процессе на региональном уровне принимают участие законодательные и исполнительные органы власти региона. В бюджетную систему РФ входят 89 бюджетов субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 1 бюджет автономной области; 10 бюджетов автономных округов и 2 бюджета городов федерального значения. Кроме федерального и регионального уровней власти на всей территории Российской Федерации в муниципальных образованиях осуществляется местное самоуправление. Муниципальными образованиями в Российской Федерации считаются муниципальные районы (несколько поселений, объединенных общей территорией), городские округа (город, не входящий в состав муниципального района), городские и сельские поселения (так называемый второй уровень местного самоуправления), а также внутригородские территории городов федерального значения (Москвы и Санкт-Петербурга). Муниципальные образования имеют свои бюджеты, предназначенные для выполнения задач местного самоуправления. В бюджетной системе РФ вне федерального бюджета субъектов РФ существуют также такие формы образования и расходования денежных средств как для государственные внебюджетные фонды. Государственные внебюджетные фонды созданы для реализации конституционных прав граждан РФ на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. В Российской Федерации существует три таких фонда: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования (федеральный и территориальные фонды). В соответствии с бюджетным Кодексом первый и второй уровни бюджетной системы РФ включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов. Хотя бюджеты различного уровня самостоятельны, они не изолированы друг от друга. Между ними происходит передача средств от одного бюджета другому - так называемые межбюджетные трансферты. Межбюджетные отношения отражают структуру взаимоотношений, сложившуюся между федеральными, региональными органами власти и органами местного самоуправления по вопросам распределения доходов, перераспределения средств между бюджетами. Важной чертой бюджетной системы бюджетной системы Российской Федерации является ее сильная централизация и то, что роль федерального бюджета в ней очень велика. Это в частности выражается в том, что с его помощью могут финансироваться не только общегосударственные, но и региональные программы, как непосредственно, так и с помощью передачи финансовой помощи бюджетам регионов. Бюджет выполняет следующие задачи: 1) Перераспределение национального дохода. Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления. Перераспределение национального дохода через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии: 1. Образование доходов бюджета; 2. Использование бюджетных средств (расходы бюджета). 2) Государственное регулирование и стимулирование экономики. Доходы бюджета - это экономические отношения между государством, с одной Стороны, и хозяйствующими субъектами и гражданами - с другой. Это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления. Расходы бюджета - это экономические отношения, возникающие между государством, с одной стороны, организациями учреждениями и гражданами - с другой, в ходе использования централизованных фондов денежных средств. 3) Финансовое обеспечение социальной сферы и осуществление социальной политики государства. Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны (пример - таб.1). Российской Федерации на осуществление полномочий по выплате государственных единовременных пособий и ежемесячных денежных компенсаций гражданам при возникновении поствакцинальных осложнений в соответствии с Федеральным законом от 17 сентября 1998 года № 157-ФЗ «Об иммунопрофилактике инфекционных болезней» на 2009-2010 годы. Таблица 1. Распределение субвенций бюджетам субъектов Наименование субъекта Российской Федерации | Плановый период (сумма тыс. руб) | 2009 год | 2010 год | Республика Адыгея (Адыгея) Республика Алтай Республика Башкортостан Республика Бурятия Республика Дагестан Республика Ингушетия Кабардино-БалкарскаяРеспублика Республика Калмыкия Карачаево-Черкесская Республика Республика Карелия Республика Коми Республика Марий Эл Республика Мордовия Республика Саха (Якутия) Республика Северная Осетия-Алания Республика Татарстан (Татарстан) Удмуртская Республика Чувашская Республика - Чувашия Алтайский край Краснодарский край Красноярский край Пермский край Приморский край Ставрополький край Хабаровский край Амурская область Архангельская область Астраханская область Брянская область Владимирская область Волгоградская область Вологодская область Воронежская область Ивановская область Иркутская область Калининградская область Калужская область Кемеровская область Кировская область Костромская область Курская область Ленинградская область Липецкая область Магаданская область Московская область Мурманская область Нижегородская область Новгородская область Новосибирская область Омская область Оренбургская область Орловская область Пензенская область Псковская область Ростовская область Рязанская область Самарская область Саратовская область Сахалинская область Свердловская область Смоленская область Тамбовская область Тверская область Томская область Тульская область Тюменская область Ульяновская область Челябинская область Читинская область Ярославская область Город Москва Город Санкт-Петербург Еврейская автономная область Ханты-Мансийский автономный округ Ямало-Ненецкий автономный округ | 24,0 36,0 142,0 48,0 0,0 48,0 48,0 48,0 48,0 48,0 70,0 24,0 108,0 84,0 70,0 200,0 190,0 12,0 166,0 202,0 112,0 282,0 82,0 46,0 70,0 46,0 48,0 48,0 58,0 46,0 46,0 142,0 178,0 118,0 82,0 82,0 94,0 94,0 190,0 70,0 142,0 70,0 70,0 24,0 356,0 82,0 106,0 46,0 202,0 152,0 178,0 12,0 92,0 58,0 94,0 70,0 156,0 70,0 46,0 334,0 70,0 70,0 36,0 84,0 118,0 94,0 106,0 108,0 82,0 84,0 350,0 294,0 46,0 164,0 12,0 | 46,0 58,0 132,0 70,0 22,0 48,0 72,0 70,0 60,0 70,0 60,0 24,0 142,0 70,0 60,0 202,0 180,0 34,0 156,0 214,0 176,0 260,0 78,0 58,0 82,0 36,0 70,0 48,0 48,0 58,0 36,0 132,0 164,0 130,0 94,0 72,0 106,0 84,0 202,0 60,0 154,0 82,0 82,0 46,0 378,0 94,0 96,0 58,0 192,0 154,0 190,0 34,0 116,0 70,0 84,0 82,0 178,0 60,0 36,0 344,0 60,0 82,0 58,0 84,0 108,0 106,0 118,0 130,0 72,0 106,0 376,0 308,0 20,0 188,0 12,0 | Всего | 7650,0 | 8142,0 |