Новосибирский государственный технический университет

Кафедра финансов и налоговой политики

КОНТРОЛЬНАЯ РАБОТА

по финансам

по теме: Структура бюджетной системы Российской Федерации

Вариант №7

Выполнил студент 1 курса

Семьянинова С.В.

группа 702

Факультет ВиЗО ФБ

Проверил: Дементьев Д.В.

Новосибирск — 2008

1. Структура бюджетной системы РФ… 3

2. Функции бюджета… 6

3. Принципы функционирования бюджетной системы РФ… 9

4. Участники бюджетного процесса… 12

Литература… 16

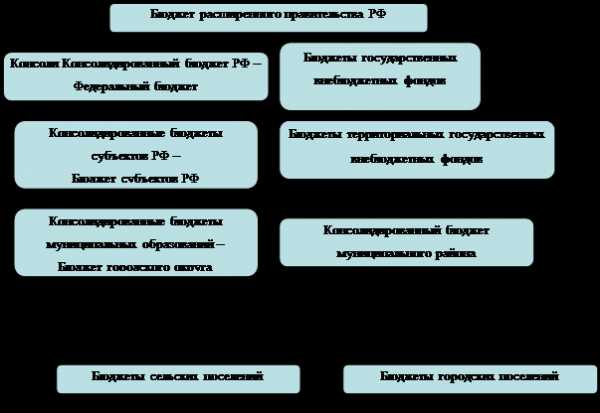

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ (областных, окружных, республиканских, краевых), местных бюджетов (городских, районных, сельских, поселковых) и бюджетов государственных внебюджетных фондов. Консолидированный бюджет РФ (т.е. свод федерального бюджета и бюджетов субъектов РФ) и бюджеты государственных внебюджетных фондов составляют, так называемый, бюджет расширенного правительства.

Рис.1. Структура бюджетной системы РФ.

Показатели доходов и расходов консолидированных бюджетов используются при анализе экономической политики государственной власти и экономического роста территории.

Поскольку Россия является федеративным государством, то бюджетная система РФ имеет многоуровневую структуру (рис.1). В нашем государстве существует несколько уровней публичной власти — федеральный, региональный и местный, каждый из которых действует самостоятельно в пределах закрепленных за ним полномочий. Для исполнения своих функций каждый уровень государственной власти осуществляет расходы и соответственно должен иметь свои доходные источники, поэтому каждый уровень власти имеет свой собственный бюджет.

Федеральные органы власти формируют и исполняют федеральный бюджет, из которого финансируются общегосударственные программы. Федеральный бюджет принимается государственной Думой, одобряется Президентом РФ и Советом федерации, за его исполнением следят Федеральное казначейство и Министерство финансов РФ.

Каждый регион (субъект РФ) принимает и исполняет свой собственный бюджет для того, чтобы обеспечить выполнение государственных функций на своей территории. В бюджетном процессе на региональном уровне принимают участие законодательные и исполнительные органы власти региона. В бюджетную систему РФ входят 89 бюджетов субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 1 бюджет автономной области; 10 бюджетов автономных округов и 2 бюджета городов федерального значения.

Кроме федерального и регионального уровней власти на всей территории Российской Федерации в муниципальных образованиях осуществляется местное самоуправление. Муниципальными образованиями в Российской Федерации считаются муниципальные районы (несколько поселений, объединенных общей территорией), городские округа (город, не входящий в состав муниципального района), городские и сельские поселения (так называемый второй уровень местного самоуправления), а также внутригородские территории городов федерального значения (Москвы и Санкт-Петербурга). Муниципальные образования имеют свои бюджеты, предназначенные для выполнения задач местного самоуправления.

В бюджетной системе РФ вне федерального бюджета субъектов РФ существуют также такие формы образования и расходования денежных средств как для государственные внебюджетные фонды. Государственные внебюджетные фонды созданы для реализации конституционных прав граждан РФ на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. В Российской Федерации существует три таких фонда: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования (федеральный и территориальные фонды).

В соответствии с бюджетным Кодексом первый и второй уровни бюджетной системы РФ включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов.

Хотя бюджеты различного уровня самостоятельны, они не изолированы друг от друга. Между ними происходит передача средств от одного бюджета другому — так называемые межбюджетные трансферты. Межбюджетные отношения отражают структуру взаимоотношений, сложившуюся между федеральными, региональными органами власти и органами местного самоуправления по вопросам распределения доходов, перераспределения средств между бюджетами.

Важной чертой бюджетной системы бюджетной системы Российской Федерации является ее сильная централизация и то, что роль федерального бюджета в ней очень велика. Это в частности выражается в том, что с его помощью могут финансироваться не только общегосударственные, но и региональные программы, как непосредственно, так и с помощью передачи финансовой помощи бюджетам регионов.

Бюджет выполняет следующие задачи:

1) Перераспределение национального дохода.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов.

Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение национального дохода через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1. Образование доходов бюджета;

2. Использование бюджетных средств (расходы бюджета).

2) Государственное регулирование и стимулирование экономики.

Доходы бюджета — это экономические отношения между государством, с одной Стороны, и хозяйствующими субъектами и гражданами — с другой. Это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления.

Расходы бюджета — это экономические отношения, возникающие между государством, с одной стороны, организациями учреждениями и гражданами — с другой, в ходе использования централизованных фондов денежных средств.

3) Финансовое обеспечение социальной сферы и осуществление социальной политики государства.

Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны (пример — таб.1).

Российской Федерации на осуществление полномочий по выплате государственных единовременных пособий и ежемесячных денежных компенсаций гражданам при возникновении поствакцинальных осложнений в соответствии с Федеральным законом от 17 сентября 1998 года № 157-ФЗ «Об иммунопрофилактике инфекционных болезней» на 2009-2010 годы.

Таблица 1. Распределение субвенций бюджетам субъектов

Наименование субъекта Российской Федерации | Плановый период (сумма тыс. руб) | |

2009 год | 2010 год | |

Республика Адыгея (Адыгея) Республика Алтай Республика Башкортостан Республика Бурятия Республика Дагестан Республика Ингушетия Кабардино-БалкарскаяРеспублика Республика Калмыкия Карачаево-Черкесская Республика Республика Карелия Республика Коми Республика Марий Эл Республика Мордовия Республика Саха (Якутия) Республика Северная Осетия-Алания Республика Татарстан (Татарстан) Удмуртская Республика Чувашская Республика — Чувашия Алтайский край Краснодарский край Красноярский край Пермский край Приморский край Ставрополький край Хабаровский край Амурская область Архангельская область Астраханская область Брянская область Владимирская область Волгоградская область Вологодская область Воронежская область Ивановская область Иркутская область Калининградская область Калужская область Кемеровская область Кировская область Костромская область Курская область Ленинградская область Липецкая область Магаданская область Московская область Мурманская область Нижегородская область Новгородская область Новосибирская область Омская область Оренбургская область Орловская область Пензенская область Псковская область Ростовская область Рязанская область Самарская область Саратовская область Сахалинская область Свердловская область Смоленская область Тамбовская область Тверская область Томская область Тульская область Тюменская область Ульяновская область Челябинская область Читинская область Ярославская область Город Москва Город Санкт-Петербург Еврейская автономная область Ханты-Мансийский автономный округ Ямало-Ненецкий автономный округ | 24,0 36,0 142,0 48,0 0,0 48,0 48,0 48,0 48,0 48,0 70,0 24,0 108,0 84,0 70,0 200,0 190,0 12,0 166,0 202,0 112,0 282,0 82,0 46,0 70,0 46,0 48,0 48,0 58,0 46,0 46,0 142,0 178,0 118,0 82,0 82,0 94,0 94,0 190,0 70,0 142,0 70,0 70,0 24,0 356,0 82,0 106,0 46,0 202,0 152,0 178,0 12,0 92,0 58,0 94,0 70,0 156,0 70,0 46,0 334,0 70,0 70,0 36,0 84,0 118,0 94,0 106,0 108,0 82,0 84,0 350,0 294,0 46,0 164,0 12,0 | 46,0 58,0 132,0 70,0 22,0 48,0 72,0 70,0 60,0 70,0 60,0 24,0 142,0 70,0 60,0 202,0 180,0 34,0 156,0 214,0 176,0 260,0 78,0 58,0 82,0 36,0 70,0 48,0 48,0 58,0 36,0 132,0 164,0 130,0 94,0 72,0 106,0 84,0 202,0 60,0 154,0 82,0 82,0 46,0 378,0 94,0 96,0 58,0 192,0 154,0 190,0 34,0 116,0 70,0 84,0 82,0 178,0 60,0 36,0 344,0 60,0 82,0 58,0 84,0 108,0 106,0 118,0 130,0 72,0 106,0 376,0 308,0 20,0 188,0 12,0 |

Всего | 7650,0 | 8142,0 |

4) Контроль за образованием и использованием централизованных фондов денежных средств.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране.

Бюджет фиксирует основные направления расходования средств, перераспределения национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики и социальных процессов.

Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах:

1) Единство бюджетной системы — это единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2) Разграничение доходов и расходов между уровнями бюджетной системы. Это означает закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3) Самостоятельность бюджетов разных уровней:

1. Право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2. Наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3. Законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4. Право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5. Право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6. Недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4) Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Предполагает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и полном объеме.

Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5) Сбалансированность бюджета. Каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6) Эффективность и экономность использования бюджетных средств. При составлении и использовании бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7) Общее покрытие расходов бюджета. Все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8) Гласность предполагает:

1. Обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

2. Обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органам государственной власти.

9) Достоверность бюджета — это надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10) Адресность и целевой характер использования бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Участниками бюджетного процесса являются:

Президент Российской Федерации,

Органы законодательной (представительной) власти,

Органы исполнительной власти всех уровней,

Финансовые органы,

Органы, осуществляющие сбор доходов бюджетов,

Органы денежно-кредитного регулирования,

Органы финансового контроля,

Государственные внебюджетные фонды,

Главные распорядители и распорядители бюджетных средств.

Получателями бюджетных средств являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие организации, а также кредитные организации, выполняющие отдельные операции с бюджетными средствами.

Общая продолжительность одного цикла бюджетного процесса составляет два с половиной года, в том числе около года занимают составление проекта бюджета, его рассмотрение и утверждение, год — исполнение бюджета и около полугода — составление отчета об исполнении бюджета и его утверждение.

Основные процедуры и правила бюджетного процесса:

1. Функции по составлению и исполнению бюджета осуществляют исполнительные органы власти, функции по рассмотрению проекта и утверждению бюджета, а также по контролю за исполнением бюджета — законодательные (представительные) органы власти — Государственная налоговая служба, Государственный таможенный комитет и их органы на местах.

2. Составление проекта бюджета начинается за 10 (5-6 — для местного бюджета) месяцев реализуется методом прогноза на основе фактических поступлений доходов в прошлом году и фактических затрат, указанных в сметах бюджетных организаций.

Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных и муниципальных услуг, а также в соответствии с другими нормами и нормативами, установленными законодательством РФ, субъектов РФ, правовыми актами органов местного самоуправления (налоговое законодательство, нормативы отчислений от собственных и регулирующих доходов бюджетов иных уровней, объемы финансовой помощи и др.). Составление бюджета основывается на макроэкономических данных:

— прогнозе социально-экономического развития соответствующей территории;

— основных направлениях налоговой и бюджетной политики соответствующей территории;

— плане развития государственного или муниципального сектора экономики соответствующей территории.

Бюджетная политика РФ на очередной финансовый год определяется в Бюджетном послании Президента РФ.

3. Рассмотрение и постатейное утверждение бюджета должно осуществляться до начала очередного финансового года. Если до начала финансового года закон о бюджете не вступил в силу, то исполнительная власть осуществляет расходование бюджетных средств на цели, определенные законодательством, но не более ј ассигнований предыдущего года в расчете на квартал по соответствующим разделам функциональной и ведомственной классификации. Рассмотрение обычно происходит в 4 чтениях. После утверждения закон подписывается Президентом РФ (губернатором или главой муниципалитета) и публикуется.

4. В РФ действует казначейская система исполнения бюджетов. Органы Федерального Казначейства исполняют бюджеты, контролируя счета бюджетоплательщиков и бюджетополучателей. Органы исполнительной власти обеспечивают организацию и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Бюджеты исполняются на основе принципа единства кассы, предусматривающего зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единичный счет и осуществление всех запланированных расходов с единого счета. Исполнение осуществляется уполномоченными исполнительными органами на основе бюджетной росписи, которая составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета.

Объемы принятых и исполненных бюджетных обязательств не превышают лимиты бюджетных обязательств. Объем подтвержденных бюджетных обязательств не превышает объем принятых бюджетных обязательств (рис.2).

Рис.2. Исполнение государственного бюджета через органы Федерального казначейства.

|

5. Отчет об исполнении готовится в течение 5-6 месяцев по окончании финансового года и утверждается законодательной властью. Представленный отчет проверяется Счетной палатой Российской Федерации, которая представляет заключение в Государственную Думу.

Финансовый контроль за поступлением и использованием бюджетных средств может осуществляться на стадиях обсуждения и принятия бюджета, в процессе его исполнения и в ходе рассмотрения и утверждения отчетов об исполнении бюджета.

Финансовый контроль осуществляется законодательными (представительными) Органами, органами исполнительной власти и местного самоуправления, Федеральным казначейством, Министерством финансов, финансовыми органами субъектов Федерации и муниципальных образований, главными распорядителями бюджетных средств. Для контроля за исполнением федерального бюджета Федеральное Собрание создает Счетную палату. В случае обнаружения нарушений бюджетного законодательства виновные несут ответственность в соответствии с Бюджетным кодексом РФ и федеральными законами.

1. Финансы, денежное обращение и кредит: учебник. — 2-е изд., перераб. и доп. / В.К.

2. Сенчагов, А.И. Архипов и др.; под ред.В.К. Сенчагова, А.И. Архипова. — М.: ТК Велби, Изд-во Проспект, 2006. — 720 с.

3. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. — М.: ЮНИТИ-ДАНА, 2-е изд. 2005. — 512с.

4. Федеральная служба статистики: www. fsgs. ru.

5. Казначейство России: www. roskazna. ru.

6. Федеральная налоговая служба: www. nalog. ru.

www.ronl.ru

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Кафедра «Финансы,

кредит и страховое дело»

Реферат на тему:

«Бюджетная система страны»

Выполнил студент

3 курса 9 группы

учетно-финансового факультета

Куджев А.А.

Проверил:

к. э. н., доцент

Глотова Ирина Ивановна

Ставрополь-2013

Содержание

1. Бюджетная система России

1.1 Понятие бюджетного устройства и бюджетной системы страны

1.2 Структура и принципы построения бюджетной системы

2. Принципы и порядок распределения доходов и расходов между бюджетами

3. Характеристика бюджетного процесса

3.1 Бюджетный процесс

3.2 Составление проектов бюджетов

3.3 Рассмотрение и утверждение бюджетов

3.4 Исполнение бюджетов

3.5 Составление отчетов об исполнении бюджетов и их утверждение

Заключение

Список литературы

1. Бюджетная система России

1.1 Понятие бюджетного устройства и бюджетной системы страны

Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. В соответствии со ст. 1 Конституции РФ Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской формой правления. Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов - равноправных субъектов Российской Федерации.

Структура бюджетной системы, ее организация, взаимоотношения между различными звеньями бюджетной системы определяются соответствующим законодательством. Так, Закон СССР от 30 октября 1959 г. «О бюджетных правах Союза ССР и союзных республик» определял бюджетную систему СССР как систему бюджетов, существующих на территории СССР, которые объединялись в единый государственный бюджет СССР. Государственный бюджет СССР состоял более чем из 50 тысяч бюджетов. В связи с распадом СССР в России была установлена новая бюджетная система.

В соответствии с законодательством Российской Федерации до принятия БК РФ бюджетная система России включала в себя три вида бюджетов:

- федеральный бюджет;

- бюджеты субъектов Российской Федерации: республиканские бюджеты республик РФ, областные бюджеты областей, краевые бюджеты краев, городские бюджеты городов Москвы и Санкт-Петербурга, бюджеты других субъектов Российской Федерации;

- местные бюджеты: районные бюджеты, городские бюджеты, поселковые бюджеты и бюджеты других муниципальных образований.

Бюджетный кодекс РФ расширяет понятие бюджетной системы, включая в бюджетную систему не только вышеназванные бюджеты, но и бюджеты государственных внебюджетных фондов. В ст. 6 БК РФ бюджетная система РФ определяется как основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В соответствии со ст. 10 БК РФ бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.

В соответствии со ст. 11 БК РФ федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов - в форме законов субъектов Российской Федерации, местные бюджеты - в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В случаях, если БК РФ предусматривается регулирование определенных отношений законом о бюджете, для органов местного самоуправления эти отношения должны быть урегулированы соответствующими нормативными правовыми актами представительных органов местного самоуправления о бюджете либо актами о бюджете, принимаемыми в порядке, установленном уставами муниципальных образований.

БК РФ не только закрепляет общее понятие бюджета (ст. 6), но и содержит легальные определения бюджета субъекта Российской Федерации, бюджета муниципального образования, консолидированного бюджета Российской Федерации и консолидированного бюджета субъекта Российской Федерации, а также целевого бюджетного фонда и государственного внебюджетного фонда.

В соответствии со ст. 15 БК РФ бюджет субъекта Российской Федерации (региональный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Статья 16 БК РФ закрепляет понятие местного бюджета. Бюджет муниципального образования (местный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации.

Консолидированный бюджет РФ объединяет федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации.

При этом необходимо иметь в виду, что консолидированные бюджеты как свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего субъекта бюджетного права используются только для расчетов и аналитической работы.

В ст. 17 БК РФ целевой бюджетный фонд определяется как фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

В соответствии с Федеральным законом «О федеральном бюджете на 2000 г.» в федеральный бюджет на 2000 год включены средства 9 целевых бюджетных фондов:

- Федерального дорожного фонда РФ;

- Федерального экологического фонда РФ;

- Государственного фонда борьбы с преступностью;

- Фонда Министерства РФ по атомной энергии;

- Федерального фонда воспроизводства минерально-сырьевой базы;

- Федерального фонда восстановления и охраны водных объектов;

- Федерального фонда Министерства РФ по налогам и сборам и Федеральной службы налоговой полиции РФ;

- Фонда управления, изучения, сохранения и воспроизводства водных биологических ресурсов;

- Фонда контрольно-ревизионных органов Министерства финансов РФ.

БК РФ содержит общее определение государственного внебюджетного фонда. Согласно ст. 6 БК РФ государственный внебюджетный фонд - это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. В ст. 13 БК РФ указывается цель его создания: «Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом».

Следовательно, в бюджетную систему Российской Федерации включаются четыре государственных внебюджетных фонда: Пенсионный фонд Российской Федерации, Государственный фонд занятости населения, Фонд социального страхования Российской Федерации, федеральный и территориальные фонды обязательного медицинского страхования.

1.2 Структура и принципы построения бюджетной системы

Бюджетная система РФ — это совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы. Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности.

2. Принципы и порядок распределения доходов и расходов между бюджетами

Принципы бюджетной системы

Бюджетным кодексом РФ законодательно закреплено, что бюджетная система Российской Федерации основана на следующих принципах:

*единство бюджетной системы РФ;

*разграничение доходов и расходов между уровнями бюджетной системы;

*самостоятельность бюджетов;

*полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

*сбалансированность бюджета;

*эффективность и экономность использования бюджетных средств;

*общее (совокупное) покрытие расходов бюджетов;

*гласность;

*достоверность бюджета;

*адресность и целевой характер бюджетных средств.

Принцип единства бюджетной системы заключается как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Бюджет должен быть только один, и в нем отражаются все доходы и расходы государства.

Единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т.е. группировка доходов и расходов бюджета по однородным признакам.

Взаимодействие бюджетов всех уровней обеспечивается единством правовой базы, форм бюджетной документации, денежной системы, принципов организации бюджетного процесса, гарантирующими единый порядок применения санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств Федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Единство бюджетной системы обеспечивается управлением государственным бюджетом и реализуется через единую социально-экономическую, включая бюджетную, налоговую и фискальную политику государства. В современных условиях единство бюджета нарушается путем выделения из бюджета специальных фондов, целевых программ и т.п.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает: право законодательных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

Принцип полноты учета бюджетных доходов и расходов бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондах в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе РФ. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Различают бюджеты брутто и нетто.

В бюджет брутто включаются все валовые доходы и расходы государства, а в бюджет нетто – только чистые расходы и доходы. Расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

Принцип сбалансированности бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета. Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов др. уровней бюджетной системы РФ.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри законодательного (представительного) органа или между исполнительным и законодательным (представительными) органами государственной власти.

Секретные статьи могут утверждаться только в составе федерального бюджета. На практике этот принцип реализуется формально: бюджет публикуется и утверждается в укрупненных цифрах, что искажает его действительную сущность.

Принцип достоверности бюджета, т.е. его реальности, предполагает, что все суммы доходов и расходов должны быть обоснованны и правильны. Для современных бюджетов характерны затушевывание направлений расходов и сокрытие реального участия различных слоев общества в формировании доходной части бюджета, т.е. принцип реальности бюджета не соблюдается в настоящее время ни в одной стране (и Россия не исключение), хотя бюджеты большинства стран пропагандируются как реальные.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Доходы бюджетов

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия; доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов; иные неналоговые доходы; доходы от использования имущества, находящегося в государственной или муниципальной собственности

В доходах бюджетов учитываются: средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в муниципальной или государственной собственности; средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях; средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление; плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной или платной основах; доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям; часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей; другие предусмотренные законодательством РФ доходы от использования имущества; доходы от продажи имущества, находящегося в государственной или муниципальной собственности; средства, получаемые от продажи государственного и муниципального имущества, подлежат зачислению в соответствующие бюджеты в полном объеме. Порядок перечисления в бюджеты всех уровней бюджетной системы РФ средств, получаемых в процессе приватизации государственного и муниципального имущества, нормативы их распределения между бюджетами разных уровней, а также размеры затрат на организацию приватизации определяются законодательством РФ о приватизации.

Расходы бюджетов

Формирование расходов бюджетов всех уровней бюджетной системы РФ базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов Российской Федерации. Средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов, бюджетных ссуд и государственных или муниципальных гарантий соответствующим органам исполнительной власти в качестве обеспечения обязательств по бюджетным кредитам, бюджетным ссудам и государственным или муниципальным гарантиям, отражаются в составе расходов бюджетов со знаком «минус».

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам , расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, субъектов РФ, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов РФ.

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также др. расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Предоставление бюджетных средств осуществляется в следующих формах: ассигнований на содержание бюджетных учреждений; средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам; трансфертов населению; ассигнования на реализацию органам местного самоуправления обязательных выплат населению, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления; ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов; бюджетных кредитов юридическим лицам; субвенций и субсидий физическим и юридическим лицам; бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам; кредитов и займов внутри страны за счет государственных внешних заимствований; кредитов иностранным государствам; средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

3. Характеристика бюджетного процесса

3.1 Бюджетный процесс

«Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением».

Задачами бюджетного процесса являются:

*максимальное выявление всех материальных и финансовых резервов в целях достижения существенного прогресса на пути к развитому рыночному хозяйству;

*определение доходов бюджета по отдельным налогам и другим платежам;

*установление расходов бюджета по целевому назначению;

*согласование бюджета с общей программой финансовой стабилизации, направленной на преодоления инфляционных тенденций в экономике и обеспечение устойчивости национальной денежной единицы;

*сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников;

*осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов государства между ними, а также между сферами хозяйства;

*повышение роли перспективного бюджетного планирования;

*усиление контроля за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств;

*автоматизация процесса составления и исполнения бюджетов через систему автоматизации финансовых расчетов с широким использованием электронно-вычислительной техники.

Организация бюджетного процесса на всех уровнях бюджетной системы включает в себя следующие его элементы: составление проектов бюджетов и представление их на рассмотрение в соответствующие законодательные органы; аудит и оценка бюджета; рассмотрение бюджетов органами законодательной власти и их утверждение в форме принятия соответствующего законодательного акта; исполнение утвержденных бюджетов; составление отчетов об исполнении бюджетов; утверждение отчетов об исполнении бюджетов; составление сводов об исполнении консолидированных бюджетов и представление их в вышестоящие органы исполнительной государственной власти для последующего представления в Правительство РФ. Все элементы бюджетного процесса взаимосвязаны и взаимообусловлены и являются прямым отображением не только экономической жизни общества, но и политической культуры.

studfiles.net

БЮДЖЕТНАЯ СИСТЕМА И БЮДЖЕТНОЕ УСТРОЙСТВО РФ

№1 Понятие бюджета и его экономическое значение, функции бюджета.

Бюджет РФ – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций гос-ва.

Как экономическая категория бюджет выражает систему денежных отношений между гос-вом, хоз. субъектами и населением по поводу распределения части стоимости общественного продукта в процессе формирования и использования централизованных фондов денежных средств.

Специфика бюджетных отношений как части финансов состоит в :

1. Они возникают в распределительном процессе, непременным участником которого является гос-во.

2. Они связаны с формированием фонда денежных средств, предназначенных для удовлетворения потребностей гос-ва.

Цели и задачи:

1) финансовое обеспечение бюджетной сферы

2) перераспределение ВВП

3) госуд. регулирование и стимулирование

4) контроль за образованием и использованием централизованных денежных средств

Механизм бюджета – система формирования и использования ден.фонда, имеющая ряд специфических характеристик :

Функции бюджета:

№2 Бюджетное устройство и бюджетная система РФ.

Бюджетная система – совокупность всех бюджетов, действующих на территории страны.

Бюджетное устройство – организационные принципы построения бюджетной системы, её структура и взаимосвязь объединённых в ней бюджетов.

Бюджетное устройство определяется государственным устройством.

В унитарных(единых) гос-вах бюджетная система включает 2 звена: госуд. и местный бюджет (Франция, Великобритания, Швеция).

В федеративных гос-вах ( Германия, РФ, США) функционирует 3уровневая система, согласно чему функционирует – республиканский (фед), региональный ( субъекты фед ), местные бюджеты (бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований, городов федерального значения ).

В состав бюджетов субъектов РФ входят :

-21 республиканский

-55 областных и краевых

-Москвы и СПб

-окружные бюджеты 10автономных округов

— в составе местных бюджетов находится около 29 тыс местных бюджетов

Консолидированный бюджет РФ – свод Фед. бюджета и бюджетов субъектов РФ.

Консолидированный бюджет :

1. Федеральный бюджет 2. Консолидированный бюджет субъектов федерации

бюджет субъектов РФ консолид местный бюджет

городов поселковых советов районов

Консолидированный бюджет ежегодно составляется, но не утверждается а форме закона. Информации я параметрах консолид. бюджета является очень важной для аналитических и прогнозных расчетов.

Федеральный бюджет разраб и утверждается в форме федеральных законов.

Бюджеты субъектов РФ в форме законов субъектов РФ.

Местные бюджеты разрабатываются и утверждаются правовыми актами органов местного самоуправления. В соответствии с бюджетным Кодексом РФ бюджетная система основывается на принципах.

Принципы бюджетной системы:

1) Единство бюджетной системы (единая правовая база, единая денежная система, единая бюджетная классификация, единство бюджетного процесса и единые санкции за нарушение бюджетного законодательства.)

2) Разграничение расходов и доходов между уровнями бюджетной системы (реализация через закрепления соответствующих доходов и полномочий по осуществлению расходов за органами власти соответственного уровня )

3) Принцип самостоятельности (органы власти соответствующего уровня имеют право: — формировать свой бюджет (т е самостоятельно осуществлять бюджетный процесс)

— определить направление расходов исходя из наличии соответствующих источников дохода каждого уровня бюджета

4) Принцип равенства бюджетных прав субъекта федерации и муниципальных образований (определение бюджетных полномочий органов гос.власти, субъектов и органов местного самоуправления в области установления и исполнения расходов, обязательных в формировании неналоговых и налоговых доходов).

5) Принцип полноты отражения всех доходов, расходов и источника финансирования дефицита бюджета (означает что все доходы, расходы и источники финансирования дефицитов в обязательном порядке и полном объёме отражаются в соответствующем бюджете).

6) Принцип сбалансированности (объем расходов должен соответствовать объему доходов).

7) Принцип результативности и эффективности использования бюджетных средств (при исполнении бюджетов должны достигаться заданные результаты с использованием наименьшего объёма средств).

8) Принцип общего совокупного покрытия расходов (все расходы должны покрываться общей суммой доходов и поступлений из источников финансирования его дефицита).

9) Принцип прозрачности (открытости). Обязательное опубликование в открытой печати утвержденных бюджетов отчётов об их исполнении.

10) Принцип достоверности (надёжность показателей прогноза социально-экономического развития и реалистичность расчётов доходов и расходов бюджета).

11) Принцип адресности и целевого характера использования бюджетных средств (бюджетные средства должны выделяться в распоряжение конкретных получателей на финансирование конкретных задач).

12) Принцип подведомственности (означает, что получатели бюджетных средств в праве получать бюджетные ассигнования только органов главного распорядителя бюджетных средств, в ведении которого они находятся).

13) Принцип единства кассы (зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счёта за исключением операций, осуществляемых за пределами соответствующий территорий).

№3 Бюджетный федерализм.

Федеральное устройство РФ является предпосылкой возникновения фин-бюджетного федерализма.

Бюджетный федерализм – наиболее сложная проблема в бюджетном устройстве. Характеризует разграничения прав и полномочий между центром и регионами.

Принципы:

1 Принцип законного разграничения полномочий по расходам между органами власти всех уровней управления

2 Обеспечение соответствующих органов власти необходимыми финансовыми ресурсами для выполнения возложенных на них функций.

3 Обеспечение вертикального и горизонтального выравнивания доходов всех звеньев бюджетной системы.

Вертикальное выравнивание – компенсирование дисбаланса региональных бюджетов за счёт средств финансовой помощи, поступающей со счетов вышестоящего бюджета на счета нижестоящего бюджета:

Трансферты — средства, поступающие из федерального и регионального фонда, размеры которых рассчитываются по установленным правительством нормативам.

Дотации — средства, предоставленные бюджетов другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Субвенции — средства, предоставленные бюджету другого уровня на безвозмездной и безвозвратной основе для осуществления целевых расходов.

Субсидии — средства, передающиеся бюджету другого уровня на условиях долевого финансирования текущих расходов.

Горизонтально выравнивание – пропорционально распределение налогового беремени между субъектами федерации для устранения или снижения неравенства налоговых возможностей различных территорий.

4 Принцип самостоятельности и равноправия, который выражается в самостоятельном определении направлений использования бюджетных средств.

www.ronl.ru

Содержание

Введение……………………………………………………….……….…...……3

ГЛАВА I. ОСОБЕННОСТИ БЮДЖЕТНОЙ СИСТЕМЫ РФ……….……….5

1.1. Основные черты бюджетной системы и бюджетного устройства Российской Федерации…………………………………………….…...……….5

1.2. Принципы бюджетной системы………………………………....…………7

1.3. Доходы и расходы бюджета, сбалансированность бюджетов.………….11

ГЛАВА II. СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ…………...……….16

2.1. Федеральный бюджет и бюджеты субъектов Российской Федерации…16

2.2. Местные бюджеты …………………………………………………………19

2.3. Взаимодействие бюджетов……………………………………….………..21

Заключение………………………………………………….……..………..…...27

Список использованной литературы…….………..….….……….…...……….28

ВВЕДЕНИЕ

Актуальность темы. Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Государственный бюджет всегда являлся важным инструментом воздействия на развитие экономики и социальной сферы. Функционирование государственного бюджета происходит посредством экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта. Доходы и расходы бюджета – это объективно обусловленные категории, каждая из которых имеет специфичное общественное значение; доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно требуют от органов государственной власти преобразований не только в качественном и количественном составе бюджетных показателей, но и в самих принципах организации бюджетной системы. И прежде всего с этой точки зрения возникает потребность в реформировании законодательной базы бюджетной системы.

Целью настоящей работы является анализ государственного бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения.

Задачи курсовой:

Рассмотреть особенности и принципы бюджетной системы РФ,

Изучить структуру бюджетной системы РФ,

Рассмотреть современное состояние федерального, местного и бюджетов субъектов РФ,

Выявить особенности взаимоотношения бюджетов.

Объект исследования – бюджетная система РФ.

Предмет исследования – соотношение бюджетов в бюджетной системе РФ.

ГЛАВА I. ОСОБЕННОСТИ БЮДЖЕТНОЙ СИСТЕМЫ РФ

1.1. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т. е. выполнения государством присущих ему функций. (4, с. 68)

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения. Важным направлением модернизации государственных финансов стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, что явилось важным шагом к демократизации финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т. п. Все это привело к принципиальным изменениям и в бюджетной системе России, и в ее бюджетном устройстве.

referatbox.com