|

|

|

|

Far Far |

| WinNavigator |

| Frigate |

| Norton

Commander |

| WinNC |

| Dos

Navigator |

| Servant

Salamander |

| Turbo

Browser |

|

|

| Winamp,

Skins, Plugins |

| Необходимые

Утилиты |

| Текстовые

редакторы |

| Юмор |

|

|

|

File managers and best utilites |

От периодического к скользящему бюджетированию. Классическое и скользящее бюджетирование реферат

Классическое и скользящее бюджетирование — МегаЛекции

Различают два основных метода бюджетирования:

Нулевой метод. Он применяется для нового предприятия или при реинжиниринге деятельности действующего предприятия. Такой метод требует значительных затрат времени, связанных с формированием новой структуры ЦФО, разработкой новых форм бюджетов и пр. Это позволяет заново изучить и критически переосмыслить деятельность предприятия.

Традиционный метод – планирование от достигнутого уровня, т.е. на базе предшествующих бюджетов. Он позволяет использовать алгоритм скользящего бюджетирования в течение года

Большинство отечественных организаций сферы услуг, использующие в качестве управленческого инструмента - бюджетирование, зачастую применяют периодическое бюджетирование. Притом они сталкиваются в процессе формирования бюджетов и их реализации с огромным количеством затруднений и проблем. Специфика в каждом конкретном случае своя, как для небольших, так и для крупных организаций сферы услуг. В основном эти осложнения в применении данного механизма способны поставить крест на эффекте, за счет его применения. Однако достаточно поменять лишь некоторые принципы бюджетирования для решения большинства проблем управления. В частности, организация сферы услуг может перейти от периодического, классического бюджетирования к скользящему.

Подпериодическим, классичкским бюджетированием понимают «процесс формирования бюджетов организации сферы услуг на определённый период времени (год), при истечении которого процесс повторяется».

Скользящее бюджетирование – это «процесс планирования, где период времени разделен на несколько этапов, по завершении которых плановые показатели бюджетов организации сферы услуг передвигаются на этот же этап вперёд». Соответственно, организация, разработавшая план на год, в конце марта анализирует выполнение плановых показателей бюджетов за 1-й квартал, вносит соответствующие корректировки в бюджеты до конца года и составляет бюджет на 1-й квартал уже следующего года. Оба подхода к бюджетированию имеют свои недостатки и преимущества.

Коснемся основных проблем периодического бюджетирования.

Нестабильность существующей экономической среды, высокие экономические и политические риски, необходимость структурных реформ, динамично изменяющиеся рынки и их условия - всё это препятствует планированию и управлению сроком даже на год. Получается бюджет, формируемый ежегодно, заметно теряет свою актуальность.

Существуют несколько действенных способов, в рамках периодического бюджетирования, следование которым позволит частично справиться с проблемой актуальности. Во-первых, организация может составлять несколько вариантов бюджетов. Оставляя наиболее приемлемые, необходимо определить разумное количество этих бюджетных сценариев, поскольку увеличение количества бюджетов существенно снижает полезность самого бюджетирования. Во-вторых, после утверждения годового бюджета определенные отклонения убираются путём внесения соответствующих поправок. Чрезмерно частое внесение существенных корректировок в бюджет организации сферы услуг полностью перечёркивает эффект от его использования. Но эти методы или даже их сочетание не позволят организациям устранить все отклонения фактических значений от запланированных. Суммируясь, накопленные разницы к концу планируемого периода способны достигать существенных величин.

Организация, имея на начало периода, годовой бюджет, к концу года непременно сталкивается с ограничением бюджета в несколько месяцев. Возникновение такой проблемы может быть вызвано «близорукостью» принимаемых решений, экономистами, составляющими бюджет, и несогласованностью решений в целом.

Применение периодического классического бюджетирования приводит к запоздалому поиску недостающих средств для инвестирования последних месяцев, в результате организация сможет привлечь только кредиты под высокие процентные ставки. Вопрос времени играет весомую роль, озадачившись ранее подобными вопросами организация, сможет улучшить свой финансовый результат.

Помимо этого организации сталкиваются и с другой проблемой: руководители отделов (структурных подразделений) откладывают выполнение бюджетных показателей на следующий период, в ущерб финансовым результатам организации.

В большинстве случаев бюджетирование в организации выстроено без использования инструментов мотивации и премирования. У ответственных лиц отсутствуют стимулы к уменьшению затрат ниже плановых показателей в бюджете. Сложившуюся проблему можно подразделить на две.

Во-первых, могут сложиться благоприятные условия, приводящие к снижению уровня затрат ниже запланированных в бюджете

Во-вторых, бюджетирование подталкивает начальников отделов (структурных подразделений) к определённой системе поведения по отношению к предоставляемым им средствам]. С одной стороны, сложившаяся универсализация совершенствует систему управления организацией сферы услуг и заменяемость начальников отделов (подразделений). Но с другой – препятствует возникновению новых способов освоения средств, способных привести к снижению затрат без потерь в качестве предоставляемых услуг или управляемости самой организацией

Разработка ежегодного бюджета, подавляет инициативу сотрудников организации сферы услуг. В течение года проекты, инициативы и идеи многих менеджеров и сотрудников переносятся на рассмотрение бюджета лишь на следующий год. В результате организация не способна достаточно гибко и оперативно реагировать на открывающиеся перед ней новые возможности и встающие перед ней угрозы. Подавление инициативы менеджеров и сотрудников подтолкнет их к переходу в другие, более динамично развивающиеся и лояльные организации. Последствия демотивированности весьма широки:

- стимулирование менеджеров и сотрудников к превышению бюджетных показателей только к концу года. Причиной тому, нежелание вносить корректировки в бюджеты для ликвидации отклонений, возникших за счет высоких результатов, достигнутых в середине периода;- менеджеры среднего звена зачастую стремятся к установлению и выполнению заурядных бюджетных показателей вместо реально достижимых, способных увеличить финансовый результат организации;- весомое превышение бюджетных показателей вызовет соответствующие высокие требования к результатам дальнейших периодов. Вот отчего менеджеры среднего звена больше заинтересованы в достижении невысоких целей.

Традиционно выделяют два метода бюджетирования: «сверху-вниз» и «снизу-вверх».Бюджетирование «сверху-вниз» строится на основании целей, задач и ограничений, сформированных руководством организации, которые затем каскадируются вниз, на уровни отделов, служб, структурных подразделений и т.д. Обратным является бюджетирование «снизу-вверх», которое основывается на сведение воедино плановых показателей бюджетов отделов и служб организации.

Состояние систем бюджетирования показывают, что отечественные организации чаще используют первый метод, - бюджетирование в форме корпоративного, централизованного управления и контроля. Это представляется весьма логичным, ведь для большинства организаций характерна низкая вовлеченность менеджеров среднего звена в формирование системы управления и составление бюджетов. Это влечет за собой ряд негативных последствий:

- низкая вовлечённость сотрудников организации в процесс формирования системы управления и составления бюджетов снижает их лояльность и мотивацию;

- бюджетирование рассматривается сотрудниками организации как механизм сокращения расходов, а в дальнейшем и как уменьшение числа рабочих мест, что может вылиться в коллективное сопротивление

Следующая проблема в том, что большинство организаций не имеют чётко сформулированной стратегии, которой они должны придерживаться. Соответственно распределение ресурсов, формирование проектов и их приоритетность зачастую носит случайный характер или основывается на противоречивых и субъективных оценках руководства и менеджеров организации.

Результатом бюджетирования в организации должно стать совершенствование системы управления, т.е. повышение управляемости. Тогда организация приобретает возможность отследить, как она функционирует в соответствии со сформированными планами (стратегией). На сегодняшний день, большинство организаций поверхностно понимают задачу бюджетирования, как управление затратами с целью их общего снижения, а не как инструмент увеличения выручки, удержания и развития клиентской базы и улучшения качества работ и услуг

Процесс бюджетирования в большинстве отечественных организаций не ориентирован на создание информационный базы управления, а значит и не приносит ожидаемой ценности для акционеров.

Помимо отрыва от стратегии исследования о состоянии и применении бюджетирования за рубежом и в России показывают, что организации не уделяют должного внимания экономическому анализу выполнения бюджетных показателей. Зачастую аналитической работой на этапе разработки бюджетных показателей пренебрегают, с целью сокращения времени формирования бюджетов и снижения затрат на бюджетирование.

Заключительной проблемой является бюрократия. Периодичное бюджетирование для крупных организаций с широкой финансовой структурой, с большим количеством служб и отделов весьма проблематично организовывать по причине необходимости согласования интересов и сглаживания конфликтов между ними.

Соответственно, организация сталкивается с трудностью формирования процедур бюджетирования таким образом, чтобы достигаемый эффект был выше затрат. Трудности бюджетирования возникают вследствие: изменения условий функционирования организации; ухода ответственных лиц и экономистов по бюджетированию; смены руководства и т.д.

Теперь рассмотрим проблемы скользящего бюджетирования. Во-первых, скользящее бюджетирование, более затратное по сравнению с классическим, особенно на этапе внедрения. Для разработки бюджетов, отслеживания их выполнения, анализа и затем внесения корректировок, организации потребуются весомые финансовые ресурсы. К тому же использованию в организации нормально функционирующего скользящего бюджетирования должно предшествовать формирование соответствующей атмосферы. Сотрудникам необходимо объяснить специфику скользящего бюджетирования как инструмента управления организацией и значимость выполняемой ими работы.

Организации следует привлечь профессионалов в области бюджетирования, с целью освобождения сотрудников организации от совмещения своей текущей деятельности с работой над составлением бюджетных показателей. Помимо этого организация сможет больше времени уделять экономическому анализу бюджетных показателей, и как следствие качественнее и быстрее реагировать на возникающие перед организацией угрозы и возможности.

Сам же процесс разработки скользящих бюджетов повторяется чаще, чем в случае периодического бюджетирования. Поэтому в данном случае организации проще разработать регламентирующие положения, соответствующие целям организации. Работа по составлению бюджетов становится более понятной, что значительно увеличивает эффект, достигаемый применением скользящего бюджетирования. Более частое привлечение сотрудников организации к бюджетному процессу влечёт за собой совокупное увеличение затрат времени. Одновременно, более частая работа по составлению бюджетных показателей приводит к тому, что работа по составлению бюджетов становится более понятным и обычным делом, чем при периодическом, классическом бюджетировании.

Целесообразнее выстраивать бюджетный процесс в зависимости от рыночных ориентиров и потребностей в ресурсах, а не наоборот. Для решения этих целей скользящее бюджетирование подходит намного лучше для организаций. По мере увеличения актуальности бюджеты проектов уточняются и детализируются.

Преимущества для организации при использовании скользящего бюджетирования:

- анализирует выполнение бюджетных показателей за прошедший 1-й квартал;

- вносит соответствующие корректировки в бюджеты до конца года;

- детализирует бюджеты на 2-й квартал в разбивке по месяцам и неделям;

- формирует бюджет на 1-й квартал уже следующего года

Таким образом, скользящее бюджетирование способно решить множество проблем. Оно несет в себе переосмысление всей системы управления ресурсами организации и организации в целом, которое происходит в результате применения данного инструмента управления. Образующаяся в итоге гибкость управления проектами и всей организацией в целом способствует формированию у руководства организации понимания настоящей роли и места бюджетирования в организации

Переход к скользящему бюджетированию позволит организации решить множество проблем и перейти к более адекватной и гибкой системе управления, как отдельными проектами, так и организацией в целом. Последней ступенью в развитии бюджетирования в организации сферы услуг является интеграция данного процесса в систему информационно-аналитической поддержки управления и его позиционирование как технологии поддержки менеджмента, позволяющей внести логику в процесс формирования перспективных величин и повысить объективность плановых данных.

megalektsii.ru

Пример описания нормативов, используемых при составлении бюджетов

| № | Нормативы | Для расчета каких показателей используются | Кто утверждает | ||||

| 1 | Производственные нормативы | ||||||

| 1.1 | Нормативы затрат материалов на единицу продукции (представлены в технологической матрице, см. ниже) | Затраты на производство | Генеральный директор | ||||

| 1.2 | Нормативы затрат времени на производство единицы продукции | Переменная часть з/п цехов основного производства | Генеральный директор | ||||

| 2 | Логистические нормативы | ||||||

| 2.1 | Доставка собственным транспортом (2% от продаж для главного офиса, 5% от продаж для филиала) | Переменные коммерческие расходы Транспортные расходы | Генеральный директор | ||||

| 2.2 | Норматив запасов материалов (20% от объема производства следующего периода) | Запасы материалов | Генеральный директор | ||||

| 2.3 | Норматив запасов готовой продукции (10% от продаж следующего периода) | Запасы ГП | Генеральный директор | ||||

| 3 | Трудовые нормативы | ||||||

| 3.1 | Ставка комиссионных (1% от продаж) | Комиссионные | Генеральный директор | ||||

| 3.2 | Почасовая тарифная ставка | Переменная часть зарплаты цехов основного производства | Генеральный директор | ||||

Из всей возможной информации, используемой при подготовке бюджетов, нормативы легче всего применять. Но вот сама работа по разработке нормативов, наоборот, является наиболее сложной. Причем понятно, что чем сложнее бизнес-процессы компании, тем труднее будет разработать и нормативы. Хотя при желании можно занормировать не только основные бизнес-процессы, но и управленческие.

Итак, поскольку разработка нормативов достаточно сложная и дорогая работа, то перед тем как принять решение о нормирование той или иной области деятельности компании, нужно обязательно сделать оценку целесообразности выполнения такой задачи. При построении любых управленческих систем нужно помнить одно из основных правил: стоимость создания и дальнейшей поддержки подсистемы управления должна окупаться.

Если все-таки хотя бы субъективные оценки говорят в пользу целесообразности разработки того или иного норматива, то нужно придерживаться следующего правила. Понятно, что одним из распространенных способов разработки нормативов является фактическое измерение показателей, характеризующих эффективность выполнения бизнес-процессов. Так вот, проделав несколько измерений, в качестве значений нормативов нужно выбирать самые лучшие из достигнутых. Это позволит повысить эффективность работы компании в целом и улучшить итоговое финансово-экономическое состояние.

Финансовое планирование и бюджетирование. Возможности использования скользящего бюджетирования для целей контроля

Скользящее бюджетирование – это «процесс планирования, где период времени разделен на несколько этапов, по завершении которых плановые показатели бюджетов организации сферы услуг передвигаются на этот же этап вперёд»

Скользящий бюджет - это бюджет, который регулярно корректируется по прошествии периода путем добавления к периоду планирования одного интервала времени и вычитании одного истекшего периода. Таким образом, предприятие располагает планом на последующие двенадцать (или более месяцев), причем сам бюджет постоянно поддерживается в актуальном состоянии, с учетом данных, которые имеются на момент его перепланирования.

Скользящее бюджетирование позволяет осуществлять действенный контроль процесса реализации бизнес-проектов, своевременно выявлять отклонения от бюджетных данных и устанавливать их причины, принимать решения по устранению отрицательных факторов или корректировке бюджетов, что в целом будет способствовать достижению поставленных целей организации и ее устойчивому функционированию на рынке.

studfiles.net

Калимуллина А.И. Особенности скользящего бюджетирования

Калимуллина Айгуль ИльдаровнаКазанский (Приволжский) федеральный университетстудент второго курса магистратуры

Библиографическая ссылка на статью:Калимуллина А.И. Особенности скользящего бюджетирования // Современные научные исследования и инновации. 2017. № 6 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/06/83881 (дата обращения: 12.01.2018).

Бюджетирование предприятия является важнейшей составляющей экономического планирования, поскольку это процесс планирования будущей хозяйственной деятельности предприятия, результаты которой оформляются при помощи системы бюджетов [1].

В настоящее время большинство отечественных организаций в качестве управленческого учета используют периодическое бюджетирование.

Периодическое бюджетирование представляет собой процесс формирования бюджетов организации на определенный период времени (чаще всего это год), при истечении которого процесс снова повторяется. Тем самым суть данного метода заключается в том, что бюджетное планирование заканчивается до начала планируемого периода [1]. Допустим, годовые бюджеты организации на предстоящий год составляются в четвертом квартале года предшествующего, то, соответственного, по истечении запланированного периода, процедура повторится [2, с. 57]. На рисунке 1 наглядно представлена процедура периодического бюджетного планирования, повторяющееся из года в год.

Рис.1. Схема периодического планирования

Зачастую при применении данного метода бюджетированию как крупные, так и небольшие компании сталкиваются в процессе формирования планов и их реализации с большим количеством трудностей и проблем. Среди основных проблем можно выделить: потерю актуальности; проблему управления затратами; снижение гибкости и инициативности сотрудников; ограничение влияния менеджеров среднего звена; отсутствие соответствия бюджетирования со стратегией; отсутствие стратегического планирования; сосредоточение на снижении затрат, а не создании ценности для клиентов и акционеров; отсутствие должного времени к проведению анализа [3].

Противоположностью данному методу при составлении бюджета является скользящее бюджетирование. Данное бюджетирование используют немногие компании, однако его достоинства высоки. Данный вид бюджетирования предполагает, что после окончания каждого бюджетного цикла (допустим квартала) бюджетное планирование осуществляется на тот же бюджетный цикл следующего периода (допустим года) [2, с. 118]. На рисунке 2 представлена более наглядно схема скользящего бюджетирования.

Рис.2. Схема скользящего бюджетирования

Скользящее бюджетирование, как процесс планирования, начинается с анализа отклонений, где плановые значения показателей бюджета сравниваются с фактическими. При этом основными ключевыми показателями при сравнении являются: объем продаж, маржа, затраты и т.д. Анализ проводится на разных уровнях, то есть по компании в целом, либо по ее подразделениям, продуктам, центрам финансовой ответственности и т.д. По итогам анализа принимается решение, будут ли пересмотрены планируемые показатели прибыли. Данная оценка отклонений может осуществляться ежегодно, ежеквартально, ежедневно, все это зависит от стратегических целей организации и сроков, в течение которых необходимо выявить проблему отклонений фактических от планируемых показателей [4]. Дальнейшие действия в отношении бюджета организации зависит от выявленных отклонений. Допустим, если было выявлено, что отклонение временное, то корректируются планы периодов, оставляя конечные итоговые показатели неизменными. В случае выявления, что отклонения систематические, то составляется новый бюджет.

Каким бы качественным ни было планирование, нельзя предугадать всех событий, способных повлиять на конечный финансовый результат. Отклонения возникают практически всегда, но далеко не всегда они являются результатом явной ошибки или просчета в планировании. В ситуациях, когда наблюдаются необратимые неблагоприятные изменения либо отмечаются значительные и неслучайные благоприятные отклонения, может быть принято стратегическое решение — изменить плановый показатель годовой прибыли и все промежуточные показатели, связанные с ним.

Компании охотно пересматривают бюджет в сторону снижения, если происходят неблагоприятные изменения и, не желая признавать системность позитивных отклонений, до последнего пытаются составить скользящий план без изменения прибыли в сторону увеличения. Здесь уместно вновь вспомнить о том, что компании требуется реальный план. В противном случае он перестанет быть ориентиром для развития бизнеса [5].

Хотелось бы отметить, что при принятии нового бюджета, необходимо разработать планы корректирующих воздействий, мероприятий, направленных на минимизацию негативных последствий и на закрепление благоприятных отклонений. Бюджет, составленный на основе скользящего бюджетирования, может выходить за пределы одного финансового года, тем самым по мере выполнения бюджета можно добавлять новые периоды (например, год или месяц).

Переход к скользящему бюджетированию приводит к равномерному распределению усилий сотрудников организации по планированию деятельности компании. Кроме того, данный вид бюджетирования предполагает более четкий пересмотр и корректировку всего годового бюджета. Однако это приводит к большим трудозатратам, чем периодическое бюджетирование, предполагая создание дополнительных рабочих мест или даже структурные подразделения. Говоря об увеличении затрат нужно отметить и о значительных затратах времени руководителей и специалистов компании[6]. Но при этом корректирующие действия в дальнейшем повысят эффективность деятельности организации. Использование данного бюджетирования также увеличивает точность прогноза, поскольку предполагаются более частые корректировки годового бюджета, также проще экстраполировать только что прошедший период на тот же интервал в будущем. Можно сделать вывод, что скользящее бюджетирование объединяет в себе краткосрочное и среднесрочное планирование, поскольку планируется бюджет на предстоящий финансовый период, но при этом повышается качество и достоверность оперативной плановой информации благодаря сближению процесса планирования к темпу остальных процессов компании[5].

На наш взгляд в рамках скользящего бюджетирования могут использоваться элементы системы DBB [7].

Таким образом, использование скользящего бюджетирования предполагает деление периода планирования на несколько этапов, по истечении которых бюджетные планы организации передвигаются на эту же часть вперед. Одной из главных проблем внедрения данного подхода к бюджетированию является изменение отношения сотрудников компании к бюджету, следует понимать, что нельзя пересматривать бюджет в случае необходимости. Допуская отклонения внутри периода планирования, нужно, тем не менее, стремиться к сохранению финального результата на ранее заданном уровне.

Библиографический список- Сертаков А.С. От периодического к скользящему бюджетированию // Финансовый директор. – 2008. – № 7.

- Инталев В.И. Бюджетирование. Шаг за шагом. – М: Финансы. – 2010, 482с.

- Боровков П. Бюджетирование в торговых компаниях // Финансы: стратегия и тактика. – 2010. – №6.

- Иванов Р. Бюджетирование. Практические аспекты постановки задачи // Проблемы теории и практики управления. – 2009. – №1.

- Покалюхин Д.И. Как составить скользящий бюджет // Финансовый директор. – 2007. – №9.

- Гарифуллин К.М. Формирование и использование информации бухгалтерского учета для принятия управленческих решений / К.М. Гарифуллин, В.Б. Ивашкевич, А.Ю. Соколов [и др.]. – М.: Русайнс, 2016. –125с.

- Соколов А.Ю. Концептуальная модель продвинутого бюджетирования на основе принципов системы DBB / А.Ю. Соколов // Вестник Казанского государственного финансово-экономического института. –2011. – № 3, с. 56-60.

Все статьи автора «Калимуллина Айгуль Ильдаровна»

web.snauka.ru

От периодического к скользящему бюджетированию

старший координатор центра стратегического управления ОАО «Стройтрансгаз»

Большинство отечественных компаний, использующих у себя периодическое бюджетирование, сталкиваются в процессе формирования планов и их реализации с большим количеством трудностей и проблем. Это характерно как для небольших, так и для крупных компаний, хотя специфика, разумеется, в каждом конкретном случае будет своя. Зачастую эти осложнения способны поставить крест на эффекте, достигаемом его применением. В то же самое время порой достаточно изменить лишь некоторые принципы бюджетирования для решения множества проблем. В частности, компания может перейти от периодического бюджетирования к скользящему.

Для начала кратко поясним, что собой представляют оба подхода к бюджетированию.

Периодическое бюджетирование представляет собой процесс разработки бюджетов компании на определенный период времени, по завершении которого процесс повторяется. Как правило, такой период равен одному году.

Для скользящего бюджетирования характерно деление периода планирования на несколько этапов, по истечении которых бюджетные планы компании передвигаются на эту же часть вперед. Так, компания, составившая план на год, в конце марта анализирует реализацию бюджетных планов за 1-й квартал, вносит соответствующие корректировки в бюджетные планы до конца года и составляет бюджет на 1-й квартал уже следующего года.

Оба эти подхода к бюджетированию имеет свои преимущества и недостатки.

Проблемы периодического бюджетирования

1. Потеря актуальности

Можно долго спорить, считать ли Россию страной с переходной экономикой или одной из развитых стран, не забывая при этом, что уровень нестабильности все еще очень высок. Высокие политические риски, незавершенность структурных реформ, динамично изменяющиеся потребительские рынки и многое другое, все это препятствует корректному планированию даже на год, не говоря уже о большем сроке.

В итоге бюджет, составляемый один раз в год, существенно теряет свою актуальность, что связано с кумулятивным характером всевозможных отклонений фактических значений от запланированных.

Для организаций, ведущих свою деятельность по проектному принципу, существует реальная возможность появления новых, незапланированных ранее проектов, что приводит к снижению актуальности бюджетных планов. Для компании, занимающейся одновременно строительством во многих странах мира, на десятках рынков одновременно, крайне трудно, если вообще возможно, отслеживать возникновение новых тендеров за 7—8 месяцев до участия в них. Поэтому заключение контрактов в объемах, отличающихся от запланированного, является обычной практикой. Логичным итогом таких обстоятельств (в случае с периодическим ежегодным планированием) является необходимость в изменении планов строительства.

В рамках традиционного периодического бюджетирования существуют как минимум два действенных метода, следование которым позволит частично справиться с этой проблемой.

Во-первых, компания может прибегнуть к составлению нескольких вариантов бюджетных сценариев, оставив наиболее реалистичные. Самое главное — определить разумное количество этих сценариев, так как увеличение количества бюджетных сценариев существенно снижает полезность бюджетирования.

Во-вторых, уже после принятия определенного бюджета на год те или иные отклонения могут быть устранены путем внесения корректировок. Например, подписание крупного контракта может повлечь за собой возникновение необходимости в совершении крупных финансовых вложений, не запланированных ранее. Важно, чтобы компания заранее установила критерии, в соответствии с которыми в дальнейшем вносились бы те или иные корректировки. Очевидно, что частое внесение существенных поправок в бюджет компании полностью перечеркивает эффект от его использования.

Но даже эти два метода или их сочетание не позволяют компаниям устранить все отклонения фактических значений от запланированных. Накопленные отклонения к концу планируемого периода способны достигать существенных величин. Вытекающее из этого снижение полезного эффекта, достигаемого бюджетированием, усиливается и следующей проблемой.

2. Проблема ограничения периода планирования

Если на начало периода компания имеет план на год вперед, то уже к концу планируемого периода компания сталкивается с ограничением плана в несколько месяцев. Проявления этой проблемы могут быть как в близорукости принимаемых отдельными менеджерами решений, так и в несогласованности решений в целом по компании.

Например, заключение крупного строительного контракта в конце планового периода может означать необходимость крупных инвестиций в самом начале следующего. Использование периодического бюджетирования в данном случае способно привести к тому, что вопрос поиска необходимых средств для вложений в данный проект встанет крайне поздно, а потому компания сможет привлечь только кредиты под очень высокие процентные ставки. В то же самое время, озадачившись этим вопросом ранее, компания сможет существенно улучшить свой финансовый результат.

В дополнение к этому в последние месяцы руководители структурных подразделений могут сталкиваться с желанием «довести» фактические значения до запланированных, зачастую в ущерб будущим результатам. Например, руководитель одного проекта принимает решение о досрочном погашении задолженности перед поставщиками, а руководитель другого – о погашении задолженности по своему проекту в будущем периоде. В итоге действия руководителя второго проекта способны привести к потерям для компании в виде пеней или штрафов. Этого можно избежать, если организовать согласование потребностей и возможностей структурных подразделений. Но для крупных бюрократических организаций подобный процесс может затянуться на длительное время.

3. Проблема управления затратами

В примере, указанном в предыдущем пункте, руководитель первого проекта принял решение о досрочном погашении задолженности перед поставщиками, чтобы поднять фактические значения затрат до уровня плановых. Возникает резонный вопрос: чего он добивался таким действием? Почему руководитель проекта был заинтересован в данном устранении разницы?

Ответ на этот вопрос поднимает третью проблему, связанную с традиционным периодическим бюджетированием. Она заключается в том, что в большинстве случаев бюджетирование выстроено таким образом, что ответственные лица не имеют стимулов к уменьшению затрат ниже плановых показателей. Данную проблему можно подразделить на две составляющие.

Первая касается тех или иных благоприятных условий, приводящих к снижению уровня затрат ниже запланированных. Например, руководитель рассматриваемого выше проекта закупил по низкой цене большую партию товаров и материалов на распродаже имущества обанкротившегося поставщика. Очевидно, что руководитель, некоторое время спустя осознав, что уровень их затрат ниже запланированных, столкнется с желанием уменьшить этот возникший разрыв. Логика, которой он будет руководствоваться, проста и понятна. Показав экономию в текущем периоде, ему будет намного сложнее не допустить снижения объемов предоставляемых ему средств, не говоря уже об их увеличении. В то же время нет никакой гарантии, что и в следующем году удастся закупить сырье и материалы по низким ценам. Следуя этой логике, мы придем к выводу, что руководитель подразделения не будет заинтересован в установлении уровня затрат ниже запланированных.

Вторая составляющая этой проблемы заключается в том, что бюджетирование подталкивает руководителей структурных подразделений к определенной системе поведения в отношении освоения предоставляемых им средств. С одной стороны, подобная универсализация повышает управляемость компанией и заменяемость руководителей подразделений. С другой – препятствует появлению новых вариантов освоения средств, приводящих к общему снижению затрат без потерь в качестве или управляемости. Так, привыкший к работе с одними и теми же поставщиками, руководитель проекта может не обратить внимание на изменения конъюнктуры рынка сырья и материалов или даже осознанно проигнорировать их, когда грамотно организованный тендер мог бы существенно сбить цены на них.

Одновременно руководитель структурного подразделения может пропустить момент, когда компании становится намного выгоднее выстраивать схемы работы с затратами принципиально иным образом – это просто не впишется в его бюджетные планы.

4. Бюджетирование подавляет гибкость и инициативу

Составление бюджета, проводимое один раз в год, в значительной степени подавляет инициативу сотрудников. В этом случае рассмотрение многих проектов, инициатив и идей менеджеров переносится на период рассмотрения бюджета на следующий год. В итоге компания сталкивается с целым рядом потерь.

Во-первых, подобная периодичность обращения к инициативам со стороны сотрудников не позволяет компании быть достаточно гибкой и оперативно реагировать на открывающиеся перед ней возможности и встающие угрозы.

Во-вторых, демотивированность инициативных и деятельных менеджеров будет подталкивать их к переходу в другие, более динамично развивающиеся компании. Менеджеры среднего звена будут стремиться к установлению заурядных показателей вместо реально достижимых. Одновременно это будет подталкивать сотрудников к превышению бюджетных целей только к концу периода. Очевидно, что высокие результаты, достигнутые в середине периода, приведут к внесению корректировок в бюджетные планы и большему количеству проверок работы. Значительное превышение поставленных целей влечет за собой более высокие требования к результатам дальнейших периодов. Поэтому руководители среднего звена будут более заинтересованы в достижении невысоких целей и очень небольшом их превышении.

Проблема гибкости может встать перед компанией и в том случае, если бюджетному процессу в компании уделяют слишком много внимания. В этом случае возможна ситуация, когда все управляющие воздействия на структурные подразделения ограничиваются только увеличением или уменьшением бюджетов.

5. Ограничение влияния менеджеров среднего звена

При описании предыдущей проблемы использовалась предпосылка, что менеджеры средней линии вовлечены в процесс бюджетирования. Исследования же показывают, что это не всегда так.

Здесь следует отметить, что принято выделять два метода бюджетирования: «сверху-вниз» и «снизу-вверх». Бюджетирование по методу «сверху-вниз» строится на основе целей, задач и ограничений, которые формируются руководством компании, и каскадируется вниз, на уровни структурных подразделений и дочерних компаний. Бюджетирование «снизу-вверх», наоборот, основывается на сведении воедино бюджетных планов структурных подразделений компании.

Отечественные компании намного чаще используют первый метод, реализуя таким образом бюджетирование в форме корпоративного, централизованного управления и контроля. Иными словами, для большинства отечественных компаний характерен крайне низкий уровень вовлечения менеджеров средней линии в процесс планирования, так как метод бюджетирования «сверху-вниз» предполагает каскадирование бюджетов с высшего на низшие уровни. Это отрицательным образом влияет на корпоративную атмосферу. Кроме уже указанного подавления инициативы можно выделить следующие проявления этого процесса.

Во-первых, подавление устремлений менеджеров и вмешательство в их работу, принижение их роли в компании.

Во-вторых, подобное игнорирование инициатив со стороны руководителей среднего звена приведет к тому, что компания в дальнейшем не сможет воспользоваться многими благоприятными обстоятельствами, снизить воздействие негативных факторов.

В-третьих, низкая вовлеченность в процесс составления бюджета негативно влияет на тех, кто составляет так называемый «кадровый резерв», снижая их лояльность и мотивацию.

В-четвертых, бюджетирование может рассматриваться сотрудниками компании в качестве основы для дальнейшего сокращения расходов и даже для уменьшения числа рабочих мест, что способно вылиться в массовое сопротивление.

В рамках периодического бюджетирования, безусловно, можно решить данную проблему с помощью внесения в бюджетные планы корректировок, предлагаемых менеджерами среднего звена и согласованных с разработчиками бюджетов. Это будет в свою очередь подталкивать менеджеров среднего звена к установлению более заурядных показателей и более высокого уровня затрат, о чем более подробно описано выше.

6. Проблема централизации управления и чрезмерного контроля

В предыдущем пункте было указано, что бюджетирование, организованное по методу «сверху-вниз», представляет собой форму корпоративного, централизованного управления и контроля. На данном пункте необходимо остановиться отдельно, так как он представляет собой принципиально иную проблему.

Принципы финансовой деятельности подразделений предприятий могут существенно отличаться друг от друга. Для руководителей различных проектов, расположенных в разных странах, из-за разницы в законодательстве будут разные возможности по управлению финансовыми потоками. Локальные праздники, графики заработных плат и многое другое — все это будет существенно сказываться на управлении структурными подразделениями. Данный пример очень показателен тем, что даже такие «простые» вещи могут серьезно влиять на управление проектом.

7. Отсутствие связи между бюджетированием и стратегией

Здесь следует остановиться на двух проявлениях этой проблемы.

Во-первых, большинство компаний не имеют четко выраженной стратегии, которой они придерживаются. Именно поэтому распределение ресурсов и формирование приоритетности проектов могут носить случайный характер или основываться на субъективных и противоречивых оценках топ-менеджеров.

Во-вторых, даже имеющаяся четко сформулированная стратегия не всегда является основанием для распределения финансовых ресурсов компании. Например, существенная нехватка финансовых ресурсов способна привести к «подковерным играм» и интригам внутри компании, которые приводят в итоге к формированию бюджетных планов подразделений, не выстроенных в соответствии со стратегией, или к изменению созданных бюджетных планов в соответствии с какими-то сиюминутными устремлениями.

8. Разрыв между бюджетированием и стратегическим планированием

Исследования IT Leadership Academy показывают, что в 30% случаев зарубежная компания не уделяет внимания реализации даже должным образом сформулированной стратегии. Очевидно, что для отечественных компаний этот показатель намного выше. Именно поэтому и существует разрыв между стратегическим и операционным уровнем планирования. Например, руководство проекта из-за каких-то проблем, вызванных внешними факторами в середине отчетного года, может пожертвовать реализацией стратегических инициатив в пользу достижения бюджетных планов через снижение затрат на обучение или перехода на приобретение более дешевых материалов. В данном случае это отразится на уровне обслуживания покупателей или на качестве выпускаемой продукции соответственно.

Чем разрыв между бюджетированием и стратегическим планированием опасен для компании?

Во-первых, это приводит к противоречивости действий структурных подразделений.

Во-вторых, это может поставить под угрозу завершение проектов вообще и стратегически важных в частности.

В-третьих, разрыв между бюджетированием и стратегическим планированием выступает дополнительным стимулом в борьбе за финансовые ресурсы, когда их распределение в большей степени происходит на основании субъективных оценок руководителей компании.

В-четвертых, это может привести к потере компанией своего конкурентного преимущества и доли рынка в будущем.

9. Бюджеты сосредоточены на снижении затрат, а не на создании ценности для клиентов и акционеров

В большинстве компаний под основной задачей бюджетирования понимается управление затратами с целью их общего снижения. Очевидно, что данный процесс не создает дополнительной ценности для потребителей продукции компании. Иными словами, затраты на бюджетирование не направлены на увеличение выручки компании, на улучшение качества ее продуктов, удержание и развитие клиентской базы и прочее.

С одной стороны, идеальным результатом внедрения бюджетирования на предприятии должно стать повышение управляемости. Компания приобретает возможность отследить то, каким образом она функционирует в соответствии со сформированными ранее планами. С другой стороны, в предыдущих двух пунктах было указано, что большинство компаний не выстраивают процесс текущего планирования со своей стратегией и/или не строят его на основе стратегического планирования.

На основании этих тезисов мы можем прийти к выводу, что процессы бюджетирования в большинстве отечественных компаний не ориентированы на создание ценности для акционеров.

10. Проблема корпоративной среды

Описывая эту проблему, необходимо остановиться на следующем.

Во-первых, выполнение бюджета часто связано с вознаграждением. Если размер вознаграждения существенен, то он может стать сильным стимулом в борьбе за раздутие бюджетных планов. Логика руководителя подразделения проста: чем больше бюджетных средств доступно, тем проще добиться поставленных целей и таким образом получить вознаграждение. В целях же компании – согласование будущих финансовых потоков.

Во-вторых, не стоит забывать, что дефицит финансовых средств приводит к «подковерной» борьбе руководителей структурных подразделений за ресурсы.

В-третьих, динамичность, присущая большинству отечественных рынков, в сочетании с периодичностью составления планов подталкивают руководителей структурных подразделений к тому, чтобы накопить запас финансовых средств на всякий случай.

В-четвертых, бюджетный процесс способен повлечь за собой формирование особой корпоративной атмосферы, которая будет характеризоваться подтасовками фактов в целях достижения лучших бюджетных планов, недоверием среди участников процесса и ухудшением отношений между различными подразделениями, что довольно часто можно наблюдать в компаниях. Очевидно, что это препятствует формированию в компании здоровой среды и ухудшению возможности слаженной работы.

Работу компании необходимо рассматривать в качестве единой системы, для которой потребители определяют требования к товарам и услугам. Эти требования формируют необходимые условия в работе бизнес-подразделений, а они уже устанавливают требования к обслуживающим процессам. В бюджетировании же каждое подразделение рассматривается по отдельности, что препятствует формированию корпоративной среды, направленной на сотрудничество.

Более того, бюджетирование – один из тех процессов, в которых обслуживающие подразделения ставятся выше бизнес-подразделений. Сервисные сотрудники, занимающиеся сведением бюджетных планов, могут «выпячивать» свою важность, подвергая сомнению предлагаемые бизнес-подразделениями цифры, сводя все согласование к обсуждению мелких и малозначащих деталей, которые они тем не менее хотели бы рассмотреть.

Подобное изучение мелочей может серьезно воспрепятствовать формированию корпоративной атмосферы, ориентированной на сотрудничество и взаимовыручку, или даже подорвать ее.

11. Мало времени уделяется анализу

Исследования примеров бюджетирования в России и за рубежом показывают, что компании не уделяют так много внимания анализу выполнения бюджета, как можно было ожидать. Строгая периодичность разработки планов не предполагает столь большой необходимости корректировки уже существующих. Одновременно аналитической работой на этапе формирования бюджетных планов обычно жертвуют, чтобы снизить затраты и ускорить формирование бюджетов.

12. Проблема некорректности экстраполяции

Суть данной проблемы заключается в том, что традиционно закладываемая в основу бюджетирования экстраполяция далеко не всегда позволяет получать корректные прогнозы.

Во-первых, не уделив достаточного внимания прошлым периодам, компания может пропустить ту или иную тенденцию, набиравшую обороты в прошлом периоде, списав разницу на «конъюнктуру рынка».

Во-вторых, отказ от детального исследования ожидаемых тенденций, событий и динамики рынка не позволит корректно спланировать будущие доходы и затраты. Например, игнорирование будущих выборов в той или иной области или стране, на которых ожидается смена власти, может воспрепятствовать в дальнейшем получению подразделением новых контрактов или снижению объемов государственных закупок.

13. Бюрократия

Периодическое бюджетирование для крупных холдингов или компаний с большим количеством структурных подразделений крайне проблематично по причине необходимости в согласованиях интересов и улаживании конфликтов. Это вызывается разными причинами: за год могут поменяться условия, в которых функционирует компания, могут уйти ответственные за процедуры сотрудники, смениться руководство. Поэтому начальная процедура формирования бюджета с легкостью может со временем обрасти дополнительными условиями и требованиями, что выльется в итоге в излишнюю бюрократичность.

Проблемы скользящего бюджетирования и пути их решения

Скользящее бюджетирование также связано с рядом проблем, основные из которых следующие.

1. Увеличение затрат

Скользящее бюджетирование, особенно на этапе внедрения, более затратное в сравнении с периодическим. Использование в компании скользящего бюджетирования должно предваряться серьезной работой по формированию особенной атмосферы, объяснению специфики данного инструмента и важности совместной работы.

В дальнейшем для формирования бюджетов, их отслеживания, анализа и внесения корректировок компания должна будет тратить свои ресурсы, которые могли быть направлены на какие-либо новые прибыльные проекты, на обучение сотрудников и прочее.

Специфика скользящего бюджетирования такова, что в большинстве случаев компании будут вынуждены создавать дополнительные рабочие места или даже целые структурные подразделения. Вновь нанятые сотрудники будут заниматься исключительно вопросами бюджетирования. Все это ведет к увеличению затрат компании. В то же время стоит указать следующие пути решения этой проблемы.

Во-первых, компания сможет привлечь профессионалов в области бюджетирования, а не рассчитывать на специалистов широкого профиля, которые обладают меньшей компетенцией в данных вопросах.

Во-вторых, компания сможет избежать неравномерности распределения работы, приходящейся на специалистов финансовых департаментов. Для периодичного бюджетирования характерна ситуация, когда некоторые сотрудники на протяжении какого-то времени должны совмещать свою текущую деятельность с работой над составлением бюджетных планов. Что идет в ущерб основной их деятельности.

В-третьих, компания сможет больше времени уделить собственно анализу реализации бюджетных планов, а потому лучше и быстрее реагировать на встающие перед ней опасности и возможности.

2. Затраты времени

Говоря об увеличении затрат, нельзя забывать о значительных затратах времени руководителей и специалистов компании. Безусловно, более частое привлечение сотрудников компании к бюджетному процессу влечет за собой совокупное увеличение затрат времени.

Однако процесс формирования бюджетных планов в случае использования скользящего бюджетирования повторяется чаще, чем в случае периодического. Поэтому при скользящем бюджетировании компании намного проще выработать регламентирующие документы в том формате, который наилучшим образом соответствует целям компании. Одновременно более частая работа по составлению бюджетных планов для ее участников становится понятней, что способно значительным образом увеличить эффект, достигаемый применением бюджетирования. Например, это может вылиться в значительное сокращение времени, необходимого для формирования и согласования бюджетных планов, снижение стоимости привлекаемых денежных средств и т. д.

3. Увеличение объема бумажных работ

Помимо того что скользящее бюджетирование требует большого объема затрат ресурсов и времени, оно еще связано со значительным, хоть и временным, увеличением так называемой «бумажной» работы.

Наибольшая часть прироста связана не с анализом исполняемости бюджета или его корректировками, а именно с разработкой планов. Для скользящего бюджетирования это является существенной проблемой, так как объем необходимых бумажных работ увеличивается значительно. Если для динамического бюджетирования с интервалом между составлением планов в 1 квартал и периодом планирования в 1 год необходимо внести корректировки в 9-месячный план и сформировать план на 4-й квартал, чтобы завершить план на финансовый год, то для периодического необходимо разработать план на целый год.

Построение системы скользящего бюджетирования в крупной проектной организации

Описав основные достоинства и недостатки каждого метода, остановимся на том, как может быть реализовано скользящее бюджетирование в компании. Лучше всего будет продемонстрировать использование системы скользящего бюджетирования и его место в функционировании компании на конкретном примере крупной проектной компании.

Специфика работы компании заключается в том, что ее деятельность выстроена в соответствии с принципами управления проектами; такая бизнес-модель обусловливает наличие в организационной структуре единого административно-аналитического центра.

Процессу бюджетирования в анализируемой компании уделялось чрезвычайно большое значение. Его ставили во главу угла, по результатам достижения или нарушения бюджетных планов премировали или наказывали. На рис. 1 можно увидеть модель, которая использовалась в компании до перехода на скользящее бюджетирование, в результате чего компания сталкивалась со значительными трудностями в управлении проектами.

Рис. 1. Начальная модель формирования бюджетных планов

Переход к скользящему бюджетированию не просто позволил решить часть этих трудностей. Изменилось восприятие процесса бюджетирования и отношение к нему. В результате этого была сформирована новая модель комплексного планирования.

Данная модель была выстроена на той предпосылке, что бюджетирование – есть инструмент управления финансами компании, а не компанией в целом. На основании этого было решено, что целесообразнее выстраивать бюджетный процесс в зависимости от рыночных ориентиров и потребностей проектов в ресурсах, а не наоборот, как было раньше. Для решения этих целей лучше подходит скользящее бюджетирование.

Схематично алгоритм формирования системы бюджетирования можно отразить следующим образом (рис. 2).

Рис. 2. Новая модель системы комплексного планирования

Общие принципы формирования бюджетных планов

На ежегодных собраниях акционеров собственники компании формулируют стратегию и общие требования к итоговым финансовым показателям компании на год и на пять лет.

В соответствии с этим административно-аналитический центр компании отвечает за: 1. Определение рынков и ниш, в которых должна присутствовать компания. 2. Определение основных принципов участия в проектах и их реализации. 3. Соответствие каждого конкретного проекта стратегии компании. 4. Формализацию требований к каждому конкретному проекту, в том числе и через установление значений для определенных ключевых показателей эффективности проекта.

В соответствии с требованиями, сформулированными административно-аналитическим центром, команда проекта составляет план проекта. План проекта составляется на весь период проекта в разбивке по годам. План проекта за первый год детализируется до кварталов, а за первый квартал – до месяцев (недель и дней при необходимости) и утверждается президентом компании и советом директоров в составе комплекта документов. В плане проекта календарно-сетевой график работ раскрывает план потребностей в:

| а) |

машинах и оборудовании; |

|

б) |

сырье и материалах; |

|

в) |

работниках и их обучении; |

|

г) |

оперативных финансовых ресурсах. |

При этом детализация сформированного плана проекта соответствует управленческим потребностям команды проекта и возможностям сервисных структурных подразделений в плане обеспечения проекта необходимыми ресурсами. По мере увеличения актуальности планы проектов уточняются и детализируются.

В соответствии с потребностями проекта в машинах и оборудовании команда проекта предоставляет соответствующие планы в отдел механизации и транспорта, задавая требования к срокам поставки, качеству машин и оборудования и иные условия.

Отдел механизации собирает планы потребностей в машинах и оборудовании со всех проектов, и с учетом уже имеющегося парка техники и его занятости на проектах: — согласовывает потребности проекта в машинах и оборудовании с возможностью их приобретения/транспортировки. В случае изменения графика поставок машин и оборудования команда проекта изменяет план проекта; — составляет план доставки машин и оборудования от одного проекта к другому, согласовывает план с командами обоих проектов; — формирует план приобретения и поставок машин и оборудования и в дальнейшем вносит в него корректировки. План приобретения и поставок машин и оборудования формируется ежеквартально на год вперед с уровнем детализации, обеспечивающей выполнение производственной программы компании, согласовывается и утверждается в качестве составляющей инвестиционной программы компании.

В соответствии со сформированным планом приобретения и поставок машин и оборудования отделом бюджетирования формируется бюджет приобретения и поставок машин и оборудования.

Аналогично формируются бюджетные планы каждого проекта для поставок сырья и материалов, для затрат на персонал и его обучение.

Дополнительно административно-аналитический центр формирует свой собственный бюджет затрат на предстоящий год.

В итоге компания формирует единое целостное множество бюджетных планов: — бюджеты финансовых затрат центров ответственности<1>; — бюджет поставок сырья и материалов в разбивке по центрам ответственности; — бюджет поставок машин и оборудования в разбивке по центрам ответственности; — бюджет затрат на персонал в разбивке по центрам ответственности.

<1> В понятие «центр ответственности» входит как команда проекта, так и административно-аналитический центр.

Скользящее бюджетирование и внесение корректировок

После перехода к такой модели системы комплексного планирования компания смогла применить принципы скользящего бюджетирования. В основу формирования бюджетных планов положено деление периода планирования на годы, кварталы, месяца и недели (по мере необходимости), по истечении которых бюджетные планы компании передвигаются на эту же часть вперед. Теперь компания, составившая план на календарный год с января по декабрь, по истечении 3 месяцев оперативной деятельности, к концу марта: 1) анализирует реализацию бюджетных планов за прошедший 1-й квартал; 2) вносит соответствующие корректировки в бюджетные планы до конца года; 3) детализирует бюджетные планы на 2-й квартал в разбивке по месяцам и неделям; 4) формирует бюджет на 1-й квартал следующего года.

Само по себе скользящее бюджетирование способно решить множество проблем. Однако самое важное в нем – это переосмысление всей системы управления ресурсами компании и компании в целом, которое происходит в результате применения данного инструмента. Получающаяся в итоге гибкость управления проектами и всей компанией в целом способствует формированию у руководства понимания настоящей роли и места бюджетирования в компании. В компании, описанной в статье, переход к использованию скользящего бюджетирования в скором времени повлек за собой перестройку всей системы планирования, что вылилось в появление системы комплексного планирования и гибкой системы управления компанией в целом и проектами в частности.

dis.ru

Планирование и контроль движения денежных средств - Учебный центр - Корпоративное обучение

Скачать в архиве  Планирование и контроль движения денежных средств

Планирование и контроль движения денежных средств

Планирование денежных потоков, анализ отклонений фактических результатов от плановых, формирование управленческих решений как функции финансового контроллинга сегодня приобретают наивысшую актуальность. Однако в условиях, когда заемные средства резко подорожали, а ситуация с платежами обострилась, такие инструменты как бюджетирование движения денежных средств становятся громоздкими и «неповоротливыми». Целесообразно использовать более легкие, но обеспечивающие достаточную точность и надежность, методы планирования и соответствующие информационные системы.

Функциональность и качество финансового контроллинга, как и общего контроллинга, определяется качеством используемых инструментов, то есть, методов и приемов, состоянием механизмов планирования и контроля, а также качеством информационных систем, обеспечивающих автоматизацию процесса планирования и построения аналитических отчетов. Если в компании не уделяется должного внимания денежным потокам, то ей весьма сложно предсказывать кассовые разрывы. Это приводит к тому, что в конце месяца у нее не оказывается денег, чтобы оплатить счета поставщиков. Поэтому сотрудники различных служб вынуждены давать обещание, оплатить текущие счета в следующем месяце из ожидаемых поступлений. Однако из-за отсутствия системы управления денежными потоками (УДП) уверенности в том, что такая ситуация не повторится, нет.

Встречается и более неприятная ситуация, когда компания постоянно пользуется овердрафтом, но из-за несоблюдения условий его использования банк закрывает овердрафт. В результат компания не может совершать платежи. Поставщики, недовольные проблемами с оплатой, отменяют скидки, что незамедлительно сказывается на прибыльности компании.

Итак, неплатежеспособность возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего проблемы такого рода являются результатом неправильно организованных платежей или нарушения их условий.

Специфика отрасли может подразумевать некоторую отсрочку поступления денежных средств от клиентов. Но наличие существенной дебиторской задолженности и плохая работа с ней может приводить к недостатку денежных средств для оплаты текущей деятельности предприятия. Решать эту проблему можно только комплексно на этапах бюджетирования и оперативного управления платежами.

Проблема нарушения условий платежей как клиентами компании, так и ею самой решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности. Если в компании существует регламент фиксации планируемых поступлений денежных средств, то при нарушении этих планов становится возможным оперативно установить, какие именно контрагенты нарушают условия платежей.

Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п. Даже наличие полноценной системы бюджетирования не может гарантировать отсутствие кассовых разрывов. Необходима система оперативного внесения изменений в планы и инструменты для регулярного отслеживания их исполнения и отклонений план — факт.

Однако кризис показал, что в условиях динамично меняющейся ситуации жесткий план тормозит деятельность. От компании требуется быстрая реакция на изменение внешних условий, а жесткая система бюджетирования этому мешает. В крупных компаниях согласование действий занимает слишком много времени. Для любого решения требуется весомое обоснование, иногда его трудно сформулировать, особенно если оно находится на уровне интуиции. Накопленный опыт показывает, что как небольшим, так и крупным компаниям требуются инструменты быстрого изменения планов.

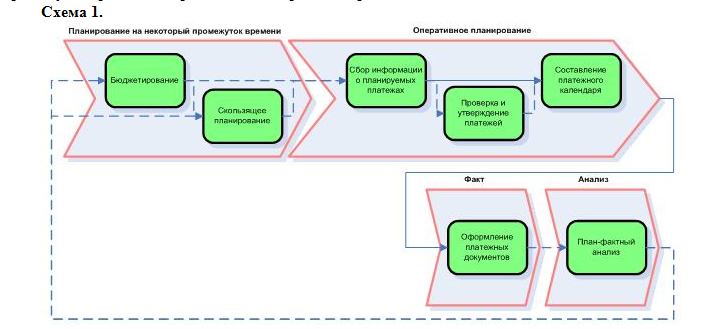

Основные этапы управления денежными потоками

Управление денежными потоками можно представить как последовательность нескольких этапов (схема 1) с условными названиями: планирование на некоторый промежуток времени, оперативное планирование, факт и анализ.

Основные этапы управление денежными потоками

При формировании бюджетов, исходя из плана продаж и закупок, составляются планы движения денежных средств на некоторый промежуток времени — бюджеты движений денежных средств (БДДС). Уже здесь можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование БДДС помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств.

Этап оперативного планирования предназначен для планирования текущих потребностей и поступлений денежных средств. Конечной его целью является платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств.

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Необходимы еще проверка и утверждение документов. Важно провести предварительный отбор заявок, которые должны быть согласованы с ответственными лицами компании. Причем процедура согласования должна быть достаточно быстрой. Одной из важных возможностей утверждения является запрос не к конкретному пользователю, а к некоторой группе ответственных лиц. Это дает возможность быстрей реагировать на ситуацию в случае отсутствия одного из ключевых сотрудников.

Анализ движения денежных потоков — это, по сути, определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства. Для этих целей обычно используют следующие инструменты:

-

анализ исполнения планов;

-

сравнение долгосрочного плана (бюджета), оперативного плана и факта;

-

определение основных показателей движения ДС;

-

выявление закономерностей численными методами.

Как видно этапы управления денежными средствами можно разделить на следующие горизонты:

-

Оперативные задачи, в которые входят непосредственно организация платежей, их согласование, оперативный контроллинг;

-

Среднесрочные задачи, решающие проблемы синхронизации объемов входящих и исходящих платежей, работа с договорами и их условиями для обеспечения платежеспособности компании;

-

Стратегические задачи, регулирующие направление развития компании.

Схематично это распределение изображено на схеме 2.

Схема 2Задачи финансового учета, решаемые скользящим планированием

Подходы к бюджетированию ДДС

Схема 3.

Традиционное бюджетирование и скользящее планирование

Традиционно процесс бюджетирования (схема 3) начинается с определения руководством компании направлений ее развития, темпов роста, ключевых показателей и занимает немало времени. Как правило, бюджеты ДДС составляются на квартал или год. Составление БДДС с нуля — довольно трудоемкий процесс, так как требуется обработать большой массив информации о предстоящих доходах и расходах. Работа над бюджетом следующего года может начинаться уже летом.

Чтобы облегчить этот процесс, часто за основу берутся данные предыдущих периодов. Однако в первой половине года компания располагает фактическими данными о выполнении текущего бюджета лишь за несколько месяцев. Ясно, что сформированный на основе таких данных бюджет имеет неточности, поэтому не может служить ориентиром для компании в течение всего следующего года. Выход из подобной ситуации видится в непрерывном пересмотре планов.

Скользящее планирование — технология, предполагающая после прохождения определенного периода времени изменение планов на будущее, отдаляя границу на величину пройденного этапа. Например, еженедельно составляется план на ближайшие 12 недель. При этом детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования. Так, план по дням для первой недели, понедельное разбиение для ближайшего месяца и укрупненный план по месяцам для последующих периодов. Методологически скользящее планирование решает все оперативные задачи и частично среднесрочные, которые стали актуальными в настоящее время.

Такая технология планирования имеет ряд преимуществ перед традиционным бюджетированием. Если традиционное бюджетирование иногда сравнивают с планированием «в стену», то есть, компания не видит своего будущего за пределами границ бюджета, то в скользящем планировании горизонт, необходимый для ежедневной работы, увеличивается и детализируется.

Скользящее планирование позволяет учитывать фактическое движение денежных средств и обещания контрагентов по платежам. Становится возможным оперативно вносить коррективы в графики платежей. Технологические процессы осуществляются в массовом производстве непрерывно, а планирование происходит дискретно. Поэтому скользящее планирование приближает процесс планирования к темпу остальных процессов компании. При этом повышается качество и достоверность информации, на основании которой формируется скользящий план. Увеличивается и оперативность реагирования, так как все ответственные сотрудники регулярно вносят коррективы в свою часть плана.

Переход на скользящее планирование

Основные вопросы, которые требуют в первую очередь ответа при переходе на скользящее планирование, каковы периодичность и горизонт планирования?

Так как процессы в компании протекают непрерывно, то интервалы планирования должны быть как можно мельче. Однако совсем мелкое дробление не всегда удобно. Поэтому интервалы планирования нужно выбирать исходя из особенностей работы торгового, производственного и финансового отделов. Например, если максимальная отсрочка платежа составляет 1 месяц, а максимальный срок выполнения заказа — 2 недели, то не имеет смысла стремиться к детальному плану по поступлениям на полгода вперед. При ведении скользящего планирования можно использовать разную детализацию для различных сроков. Например, на следующую неделю иметь детальный план по дням, на месяц вперед — по неделям, а еще для пары месяцев вперед составить общий план.

Несмотря на некоторую трудоемкость регулярного пересмотра текущей ситуации и изменения планов, скользящее планирование имеет по сравнению с традиционным бюджетированием ряд преимуществ. Так как известны (с точностью вплоть до дня) поступления (по информации от клиентов и условий договоров) денежных средств и планируемые расходы, то имеется возможность оперативно:

-

контролировать рассогласования план—факт и корректировать план по поступлениям, если очередная оплата не поступила вовремя или более эффективно использовать дополнительные поступления;

-

управлять дебиторской задолженностью.

Главное преимущество скользящего планирования в том, что при приближении конца периода видно и понятно, что делать дальше. Вовлеченность сотрудников в процесс ведения скользящего планирования повышает его качество. Однако даже заинтересованным в скользящем планировании специалистам приходится осваивать новый для себя раздел учета и отказываться от старых привычек, перестраивать устоявшиеся бизнес-процессы. Снизить напряженность введения новой технологии позволяют так называемые «предварительные заявки». В них указываются лишь наиболее общие реквизиты платежей: подразделение, статья, сумма. Но этих данных вполне достаточно для скользящего планирования движения денежных средств.

Рекомендации по составлению скользящего плана

В первом цикле использования скользящего планирования необходимо составить обычный план по неделям. В дальнейшем понедельный план будет в основном составляться по оформленным заявкам. Поступления денежных средств, о которых есть информация о точной дате совершения операции, оставляют как есть. Те же поступления, по которым нет такой информации, равномерно распределяются по некоторому интервалу времени, обычно — неделя или месяц. Аналогично поступают с расходами. Но так как расходами компания управляет сама, то их можно почти всегда привязаться к более точному, по сравнению с поступлением, периоду (день/неделя). Расходы, которые нельзя привязать к конкретным неделям, разбиваются равномерно по месяцу. С помощью руководителей отделов (продаж, закупок, производства) и дополнительной от них информации о продажах, поступлениях, платежах понедельный план корректируют, равномерно распределяя платежи по интервалу планирования. По окончании очередного периода планирования (неделя/месяц) составляется очередной уточненный план на ближайшее время. То есть, последовательно корректируется план на некоторую глубину, за счет чего достигается большая, по сравнению с традиционным планированием, достоверность.

Источниками данных для скользящего планирования служат:

-

Договоры. Например, графики платежей, условия договоров об отсрочке платежей и т.п.;

-

Договоренности. Частая ошибка – информацией о планируемых поступлениях владеет только один человек, максимум его руководитель. Эту информацию необходимо фиксировать, например, отражать отклонение в графике платежей.

-

Сезонность, другие повторяющиеся колебания. Примеров можно привести множество, главное, что эти неравномерности необходимо учитывать. Одним из инструментов, который помогает прогнозировать подобные неравномерности является

Одним из инструментов, который помогает выявлять, анализировать и прогнозировать подобные циклические колебания является статистический и интеллектуальный анализ данных.

Прогнозирование с помощью интеллектуальных методов

Чем более качественный прогноз движения денежных средств необходимо построить, тем требуется больше ресурсов и времени. Причем для этих целей необходимы высококвалифицированные специалисты. Снизить затраты можно автоматизацией процесс прогнозирования. Многие трейдеры используют математические методы для прогнозирования цены акций и курсов валют. Их суть заключается в том, что компьютер, анализируя предыдущие значения временного ряда, строит модель (обычно в виде формулы) и использует ее для прогнозирования будущих значений. Пожалуй, на очень коротких промежутках времени, когда требуется за считанные секунды принять решение, такие методы — единственный способ построения прогноза.

Наиболее простые методы, к примеру, линейной аппроксимации, когда предыдущие значения показателей пытаются описать простой линией, используются в бизнесе. Хотя этот метод довольно прост, но его точность не велика. Для повышения точности прогноза можно использовать более сложные функции: экспоненты, логарифмы, степенные функции и т. д. Обычно эти функции для построения красивых гладких графиков используют в Excel. Реализованы методы обработки статистических данных и в пакете SPSS. Находят применение в бизнесе и интеллектуальные методы прогноза с использованием нейронных сетей, генетических алгоритмов и т.д., а также соответствующий инструментарий: Matlab, Statistica Neural Networks, Polyanalyst и др. Однако все они требуют большого количества исторических данных (не меньше 30 предыдущих значений). В реальности с учетом постоянно меняющейся рыночной ситуации и, соответственно, меняющейся модели такого количества данных накопить не удается.

Одним из перспективных методов считается «Гусеница» или «анализ сингулярного спектра». Он интересен тем, что пытается не просто создать модель временного ряда, а прежде разложить этот временной ряд на простейшие составляющие и не требует большого количества предыдущих данных. Обычно временной ряд представляют в виде тренда, периодических колебаний (например, сезонных) и шумовых составляющих. Разложение на такие составляющие происходит автоматически, пользователю остается лишь указать, какие составляющие необходимо учитывать при построении прогноза, а какие – нет. «Гусеницу» можно применять не только для прогнозирования, но и для анализа сложных временных рядов. Однако никакие интеллектуальные методы не могут полностью заменить знания и опыт аналитика, а лишь помогают контроллерам формировать предложения для принятия решений.

Анализ отклонений

При скользящем планировании анализ отклонений план — факт несколько отличается от анализа при традиционном бюджетировании. В скользящем планировании план в общем виде состоит из двух частей — конкретных заявок и прогноза, составленного с помощью тех или иных инструментов или основанного на опыте сотрудников, составлявших бюджет.

Принять решения по конкретной заявке на платеж или по плановому поступлению денежных средств относительно легко. Этот, скорее, организационный вопрос. Все, что нужно, — это получить информацию от инициатора или ответственного за конкретную сумму. Планируемое движение будет либо перенесено в один из будущих периодов, либо отменено. А вот спрогнозированная часть плана требует другого подхода. В зависимости от специфики деятельности компании, внутренних процессов и детальности прогноза можно предложить два варианта решения этой проблемы.

Можно игнорировать отклонения и не переносить их в следующие периоды. Например, если лимиты на текущие расходы (канцелярия, текущий ремонт и т.п.) в полном объеме еще не использованы.

Но бывают случаи, когда конкретная заявка не подана (вовремя не получены документы от поставщика и др.), а лимит расходования денежных средств выделен. Тогда его необходимо перенести в следующий период. В подобных ситуациях полезно использовать так называемые «периодические заявки», срок действия которых ограничен некоторым периодом, к примеру, сроком действия договора. На их основе формируются регулярные (еженедельные, ежемесячные) запросы на расходование средств. Принятие того или иного решения можно частично автоматизировать классификацией статей на те, по которым остаток бюджета закрытого периода распределяется по следующим периодам, и на те, по которым план «затирается» фактом.

Элементы описанной выше методологии планирования и учета денежных средств реализованы в продукте «РГ-Софт:Управление денежными потоками». Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и, как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Алексей Розов, управляющий партнер консалтинговой компании Антон Иванов, сертифицированный специалист в области программирования

www.classs.ru

|

|

..:::Счетчики:::.. |

|

|

|

|

|

|

|

|