Понятие и роль контроля в организации

Основные аспекты управленческого контроля

Виды контроля в организации

Основные этапы контроля

Управленческий контроль – это процесс наблюдения и регулирования разных видов деятельности организации с целью облегчения выполнения организационных задач. Управленческий контроль необходим, так как вследствие роста размеров и масштабов производства, а также происходящих изменений, необходимы постоянные наблюдения за деятельностью организации.

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем ранее, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию, так как контроль необходим для эффективного функционирования организации.

Контроль – процесс обеспечения достижения организацией своих целей, постоянное сравнение того, что есть, с тем, что должно быть!!

Основные цели и задачи проведения контроля:

Предупреждение возникновения кризисных ситуаций.

Экономия времени управляющих.

Мотивация и поддержка чувства ответственности работников.

Формирование перспективных планов.

Цели контроля будут достигаться лишь в том случае, если он осуществляется в соответствии с определенными аспектами.

Выделяют следующие аспекты упр. контроля:

экономический аспект,

политически-правовой аспект,

социально-психологический аспект.

Экономический аспект. В данном случае необходимо исходить из характеристики понятия «эффективности контроля». Эффективность контроля — это соотношение достигнутого результата к цели или достижение цели с наименьшими затратами времени, сил и средств. Можно выделить контрольные черты, которым и должен обладать эффективный контроль:

стратегическая направленность контроля. Чтобы быть эффективным, контроль должен отражать общие приоритеты организации;

ориентация на результаты. Конечная цель контроля не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем;

соответствие делу. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности;

своевременность контроля. Система эффективного контроля — это система, которая дает нужную информацию нужным людям до того, как произойдет кризис;

гибкость контроля. Контроль должен приспосабливаться к происходящим изменениям;

простота контроля. Контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее;

экономичность контроля. Любой контроль, который стоит больше, чем он вносит для достижения целей, не улучшает ситуацию и не имеет права на осуществление.

Политический и правовой контроль. Правовое регулирование осуществляется посредством применения законодательных норм. При этом следует учесть, что правовые нормы нередко отличаются от требований, предъявляемых к ним временем и условиями жизни. Следовательно, правовое регулирование контроля не должно быть слишком широким или чрезмерно узким.

Практика в равной степени испытывает негативное влияние как от недостатка правовых установлений, так и от их избытка, например ограниченное правовое регулирование порождает нечеткость представлений участников контроля о своих задачах, правах, обязанностях, а избыточное затрудняет применение юридических норм.

В настоящее время политическое регулирование осуществляется на основе конституционных норм, «задающих правила игры» для государственного управления в целом, и контрольных действий государственных органов в частности.

Социально-психологический аспект. Контроль, прежде всего, оказывает влияние на психологию людей. Сам факт существования контроля воздействует на их сознание и поведение, на их отношение к своим обязанностям. При этом руководитель может столкнуться с поведением, ориентированным на контроль («ловля хитреца»).

Существует такой парадокс, когда психологически работники способны вести себя при контроле так, как этого желает контролер. Другими словами, людям свойственно создавать видимость благополучной ситуации, если руководитель желает иметь такую. В данном случае часто по психологическим основаниям можно в процессе контроля получить непригодную для управления информацию.

Люди являются неотъемлемым объектом контроля и менеджер, осуществляя эту функцию должен учитывать поведение людей. Правильно организованный контроль зависит во многом от искусства менеджеров. Он должен быть достаточно требователен, чтобы подчиненные всегда чувствовали ответственность за свои действия и решения.

В тоже время умелый менеджер знает, что непрерывно контролировать подчиненных вредно они теряют самостоятельность, инициативность и начинают верить, что без менеджера не смогут сделать ни шагу.

Менеджеру следует учитывать побочные эффекты контроля один из таких – срыв в поведении людей. Это бывает в случае слишком частого проведения контроля.

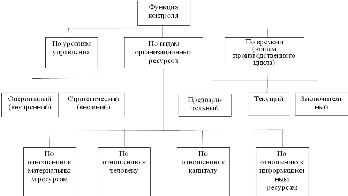

Функцию управленческого контроля можно классифицировать по различным признакам:

по уровням управления,

по видам организационных ресурсов,

по времени (этапам производственного цикла)

Управленческий контроль осуществляется на двух организационных уровнях – внутреннем и внешнем. Оперативный контроль (внутренний) осуществляется на уровне операций, где менеджеры сталкиваются с использованием материальных, финансовых, человеческих и информационных ресурсов для достижения организационных целей.

Внешний контроль часто относят к стратегическому контролю, т.к. его обычно используют руководители высших уровней. Менеджеры собирают информацию о конкурентах, потребителях, поставщиках, технологии, правительстве и обществе, и стремятся наблюдать за явлениями, которые могут воздействовать на планы компании, чтобы своевременно отреагировать на них.

Основные виды контроля по времени (этапам производственного цикла). Контроль является фундаментальным элементом процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать вне независимости от контроля.

Фактически все они являются неотъемлемыми частями общей системы контроля в организации.

Основными видами контроля по срокам осуществления являются следующие:

По форме осуществления все эти виды контроля практически идентичны, так как имеют одну и ту же цель, которая заключается в том, чтобы фактически получаемые результаты были как можно ближе к требуемым, но различаются они только временем осуществления.

Предварительный контроль. Этот вид контроля называется предварительным, так как он осуществляется до фактического начала работ.

Основными средствами осуществления предварительного контроля являются реализация определенной политики, процедур, правил и линий поведения. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается в организации за счет тщательного анализа деловых и профессиональных навыков и отбора наиболее подготовленных и квалифицированных людей. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения.

Контроль материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов на уровне, достаточном для того, чтобы избежать дефицита.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план), который позволяет также осуществлять функцию планирования.

Бюджет является механизмом предварительного контроля, так как дает уверенность в том, что когда организации потребуются наличные средства, эти средства у нее будут.

Текущий контроль. Осуществляется непосредственно в ходе проведения работ. Он производится в виде контроля работы подчиненного его непосредственным начальником. Текущий контроль не проводится одновременно с выполнением самой работы, а базируется на измерении фактических результатов после проведения работы. Данный вид контроля основан на обратных связях.

Это связано с тем, что управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Заключительный контроль. Осуществляется после того, как работа закончена или истекло отведенное для нее время.

Хотя заключительный контроль и осуществляется слишком поздно, чтобы реагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции.

1. Одна из них состоит в том, что заключительный контроль дает информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем.

2.Вторая функция состоит в том, чтобы способствовать мотивации.

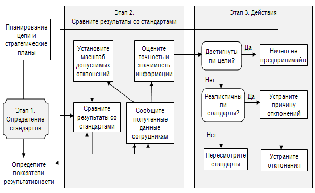

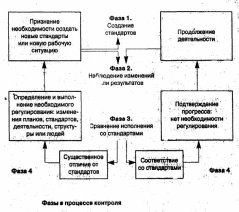

Основные этапы контроля

В процедуре контроля имеется три четко разграниченных этапа:

выработка стандартов и критериев;

сопоставление с ними реальных результатов;

принятие необходимых корректирующих действий.

На каждом этапе реализуется определенный комплекс различных мер.

Первый этап процедуры контроля демонстрирует, насколько близко слиты функции контроля и планирования.

Стандарты - это определенные цели, которые поддаются измерению и основываются на процессе планирования.

Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две важные особенности.

Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и определенного критерия, по отношению к которому можно оценить степень выполнения работы.

Определенный критерий и период времени называются показателями результативности.

Второй этап процесса контроля состоит в сопоставлении достигнутых результатов с установленными стандартами.

На этом этапе менеджер должен определить то, насколько достигнутые результаты соответствуют его ожиданиям.

При этом принимается еще одно важное решение о том, насколько допустимы или относительно безопасны отклонения от результатов.

На этой стадии процедуры дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, зачастую является наиболее заметной частью всей системы контроля, так как она заключается в определении масштаба отклонения, измерении результатов, передаче информации и ее оценке.

Для того чтобы система контроля действовала эффективно, необходимо довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты.

Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, позволяющем легко принимать необходимые решения и действия.

На заключительной стадии этого этапа контроля должна быть дана оценка информации о результатах.

На третьем этапе менеджер должен выбрать одну их трех линий поведения:

ничего не предпринимать;

устранить отклонения;

пересмотреть стандарты.

После того, как менеджер осуществит одно из этих трех корректирующих действий, процесс контроля повторяется.

Управленческий контроль есть повторяющийся процесс, который повторяет цикл через четыре фазы (рис.)

В западной литературе предлагаются следующие советы менеджерам для использования эффективного контроля:

1. Всегда помните, что контроль, должен рассматриваться и устанавливаться как позитивная деятельность, необходимая для сосредоточения людей, времени и денег на выполнение организационных целей.

2. Поддерживайте включение ваших подчиненных в контроль их собственной деятельности. Самоконтроль часто оказывается самым лучшим контролем.

3. Сосредоточивайте контроль на результатах, а не на деятельности и внешнем виде.

4. Регулярно переоценивайте контроль, чтобы убедиться, что он все еще необходим и соответствует ситуации.

5. Включайте подчиненных в разработку методов и осуществление контроля.

6. Помните, что некоторое отклонение от стандартов является нормальным явлением.

7. Наблюдайте как за позитивными, так и негативными отклонениями. Будьте уверены в своем признании и оценке позитивных отклонений.

8. Остерегайтесь подчиненных, которые выступают против контроля, потому что они не хотят быть слишком ограниченными или «потерять свободу». Их сопротивление на самом деле может происходить из желания избежать четкой ответственности за результаты деятельности.

Контрольные вопросы

Дайте определение функции контроля. Основные цели и задачи проведения контроля

Аспекты управленческого контроля

Классификация функций управленческого контроля

Основные виды контроля по времени (этапам производственного цикла)

Предварительный контроль

Текущий контроль

Заключительный контроль

Основные этапы контроля (фазы)

Эффективный контроль, характеристика

Какова, по вашему мнению, роль контроля, его совершенствования в бизнесе?

. Какие особенности в организации контроля за деятельностью предприятия в целом и за деятельностью его составных звеньев характерны для российской практики?

. Какие этапы и элементы контроля, по вашему мнению, имеют особое значение для обеспечения высокого конечного хозяйственного результата работы фирмы?

studfiles.net

Контроль как функция менеджмента

Введение

контроль менеджмент рыночный поведенческий

В настоящее время все предприятия нашей страны функционируют в условиях рыночной экономики. Переход к рыночным условиям наблюдается не только на рынке товаров и услуг, но и в деятельности руководителя любого предприятия. В связи с чем, стало уделяться пристальное внимание такому предмету изучения, как «Менеджмент» и его роль в системе управления предприятием.

На деятельность организации оказывают влияние многочисленные факторы внешней и внутренней среды, действие которых предвидеть с достаточной степенью вероятности не всегда удается. Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Руководству не всегда удается должным образом мотивировать людей на достижение поставленных целей. Меняются условия окружающей среды и организация должна к ним адаптироваться.

У руководства появляется возможность обнаружить собственные ошибки и ошибки персонала, а также определить, достигнуты ли поставленные цели благодаря выполнению одной из функций менеджмента - функции контроля без которой не могут быть реализованы в полной мере другие функции управления: планирование, организация, руководство и мотивация.

Основная задача контроля заключается в установке стандартов, которыми следует руководствоваться при выполнении заданий, измерении фактически достигнутых результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль, в общем виде, можно определить как процесс соизмерения фактически достигнутых результатов с запланированными.

Актуальность данной темы объясняется тем, что без контроля начинается хаос и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют ее направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации. Это и дало основание Диптеру Дукеру заявить: «Контроль и определение направления - это синонимы».

Благодаря контролю организация имеет возможность устранять помехи на пути выполнения плановых заданий, поэтому контроль можно определить как процесс, при помощи которого организация обеспечивает достижение своих целей.

Цель данной работы: изучение функции контроля в менеджменте, определить значение контроля для менеджмента. Исходя из поставленной цели, поставим следующие задачи:

определить понятие контроля и его необходимость в менеджменте;

обосновать значение контроля в менеджменте;

изучить функции, виды и процесс контроля;

изучить основные характеристики эффективного контроля.

Объектами курсовой являются функция управления контроля ориентированная на достижении долгосрочных успехов в организациях и на предприятиях.

Предмет исследования данной курсовой работы является понятие, виды и процесс организации контроля в менеджменте.

Источниками курсовой является литература по основам менеджмента и маркетинга.

1. Теоретические основы контроля в менеджменте

1.1Необходимость и сущность контроля в менеджменте

Слово «контроль» как и слово «власть» рождает прежде всего отрицательные эмоции. Для многих людей контроль означает прежде всего ограничение (как цепь для собаки), принуждение, отсутствие самостоятельности и т.п. В общем, все то, что прямо противоположно нашим представлениям о свободе личности. Вследствие такого устойчивого восприятия, контроль относится к числу тех функций управления, сущность которых понимается чаще всего неправильно. Если спросить, что же означает контроль для менеджера, то чаще всего люди ответят вам, что это то, что позволяет удерживать работников в определенных рамках. В принципе, это верно. Один из аспектов контроля действительно состоит в обеспечении подчинения чему-то. Однако сводить контроль просто к неким ограничениям, исключающим возможность действий, наносящих вред организации и заставляющих каждого вести себя строго дисциплинированно, означало бы упустить из виду основную задачу управления.

Контроль - процесс определения, оценки и информации об отклонениях действительных значений от заданных целей или их совпадении в результатах анализа. Контролировать можно цели, ход выполнения плана, прогнозы, развитие процесса.

Контроль - процесс установления отклонения от предусмотренных величин и действий людей в хозяйственной деятельности.

Контроль - это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, если вы хотите, чтобы организация функционировала успешно. Без контроля начинается хаос, и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют ее направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Поддержание успеха. Равно важной является положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Сопоставляя реально достигнутые результаты с запланированными, то есть, отвечая на вопрос «На сколько мы продвинулись к поставленной цели?», руководство организации получает возможность определить, где организация добилась успеха, а где потерпела неудачу.

Предметом контроля может быть не только исполнительская деятельность, но и работа менеджера. Контрольная информация используется в процессе регулирования.

Осуществление производственного процесса немыслимо без проведения контроля, так как невозможно сравнивать фактическое положение дел с плановым. Любой менеджер, управленец - от генерального директора до менеджера первичного уровня - должен разрабатывать и осуществлять контроль, позволяющий регулировать деятельность организации при достижении намеченных целей.

Контроль состоит из сравнения фактического положения предприятия с намеченными в планах параметрами, а также установления интервалов расхождения между достигнутыми объёмами производства и плановыми в процессе достижения целей предприятия. На основе контроля можно решить, какие действия надо предпринять, чтобы устранить отклонения фактических результатов от запланированных.

Функция контроля играет существенную роль в деятельности менеджера, распределяющего поручения подчиненным. Именно на него возлагается ответственность за повседневную деятельность работников. По мнению Роберта Маклера, контроль - это регулярная деятельность менеджеров по оценке и сопоставлению выполненной работы с намеченными в рамках заданиями, а также учет использованных сырьевых, финансовых и материальных средств в процессе достижения намеченной цели предприятия и поиск более рациональных путей их расходования.

Если в процессе текущей ежедневной производственной деятельности удается без каких-либо отклонений выйти на плановые показатели, то нужда в контроле в этом случае отпадает. Но каждый менеджер знает, что в реальной жизни такое случается очень редко. Поэтому контроль является неотъемлемой частью повседневной его работы.

Контроль относится к одной из пяти основных функции, менеджмента, которая тесно переплетается с остальными.

Функция контроля тесно связана с планированием. С помощью планирования менеджер устанавливает цели, и в соответствии с ними разрабатываются стандарты, на основе которых происходит сравнение выполненных работ с намеченными. При наличии отклонений фактических объемов работ от намеченных контрольных заданий менеджер должен на основе контроля осуществить корректировку деятельности, которая может включать в себя разработку новых планов и контрольных заданий.

Функции контроля осуществляются после изучения всех других, можно считать, что именно эту функцию менеджер реализует уже после исполнения всех остальных функций менеджмента. Подобный подход может создать впечатление, что контроль реализуется только после того, как событие уже произойдет.

Потребность в контроле возникает тогда, когда обнаруживается ошибка в том или ином процессе. Но, видимо, лучше всего рассматривать контроль как функцию, которая реализуется одновременно с другими функциями менеджмента.

Механизм контроля может включаться до, во время и после производственного процесса. Работники часто относятся к функции контроля отрицательно, так как объёмы контрольных мероприятий в подразделении могут определять границы свободных действий, отводимых им при выполнении работ. Тем не менее, большинство работников понимают, что предельный объём контроля существенным образом регулируется поведением и трудовой деятельностью в большинстве ситуаций. Они знают, что без контроля возможны беспорядок, снижение эффективности и даже хаос.

1.2 Основные виды контроля и их задачи

Контроль есть фундаментальнейший элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Это обстоятельство станет более понятным после того, как мы познакомимся с тремя основными видами контроля:

. Предварительный контроль

. Текущий контроль

. Заключительный контроль

По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель, а именно, способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Предварительный контроль.

Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ. Прежде всего, он применяется по отношению к трудовым (человеческим), материальным и финансовым ресурсам.

. Человеческие ресурсы. Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Для того чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации, представляемые нанимаемым. Существенно повысить вероятность привлечения и закрепления в составе организации компетентных работников можно также путем установления справедливых размеров выплат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период перед его наймом. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения. Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступать к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно.

. Материальные ресурсы. Контроль материальных ресурсов осуществляется за качеством сырья, чтобы произвести качественный товар. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых ими материальных ресурсов. Такой контроль осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. Один из способов предварительного контроля в этой области состоит в выборе такого поставщика, который убедительно доказал свои возможности поставлять материалы, соответствующие техническим условиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита.

. Финансовые ресурсы. В области финансовых ресурсов важнейшим средством предварительного контроля является бюджет (текущий финансовый план), который позволяет также осуществлять функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что даёт уверенность: когда организации потребуются наличные средства, эти средства у неё будут.

- Текущий контроль.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Текущий контроль обычно производится в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, после проведения работы. Текущий контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Обратная связь, в том смысле, в каком этот термин будет использоваться здесь, это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.Контроль при помощи систем обратной связи не является изобретением теории управления организациями. Такие системы - одно из наиболее широко распространенных явлений природы. Все живые организмы для того чтобы выжить, используют системы контроля на базе обратной связи. Поддержание внутренней температуры тела на уровне 36,6°С достигается при помощи автоматической исключительно сложной системы контроля с обратной связью. Вы используете контроль с обратной связью, когда берете в руки какой-либо предмет. Ваши глаза видят этот предмет и посылают соответствующую информацию в мозг, а тот направляет команды мускулам дотянуться, взять и поднести этот предмет поближе. Когда руки направляются к этому предмету, глаза оценивают правильность выбранного направления, а мозг отдает мускулам соответствующие корректировочные команды. Если вы отключите системы обратной связи, закрыв глаза, то, если искомый предмет мал или быстро движется, велика вероятность, что ваши руки не сумеют захватить его из-за отсутствия контроля. - Заключительный контроль.

Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время. Хотя заключительный контроль и осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль даёт информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности.

Контроль не только позволяет выявлять проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает руководству решить, когда нужно вносить радикальные изменения в деятельность организации.

2. Организация процесса контроля

2.1 Этапы процесса контроля и их задачи

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Установление стандартов - это первый этап процедуры контроля который демонстрирует, насколько близко, в сущности, слиты функции контроля и планирования. Стандарты - это конкретные цели, прогресс в отношении которых поддаётся изменению. Их выбору и определению придается большое значение, и это не случайно, так как их величина - это важная точка отсчета для каждой организации. Эти цели явным образом выступают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуется наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Конкретный критерий и определённый период времени называются показателями результативности. Показатель результативности точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие вопросы: «Что мы должны сделать, чтобы достичь запланированных целей? «и «Что осталось не сделанным?»

Организации имеют достаточно много целевых установок, которые трудно или даже невозможно измерить с помощью количественных показателей и цифр. В качестве примера можно привести такие, как создание благоприятного климата в коллективе, улучшение системы взаимоотношений по вертикали власти, удовлетворение от работы, более внимательное отношение к партнерам и т.п. В таких случаях компании нередко прибегают к выявлению мнения трудового коллектива, проводят обследования, интервью и используют не прямые, а косвенные измерители. Например, состояние морального климата в коллективе может оцениваться по числу конфликтных ситуаций или трудовых споров, степень удовлетворенности работой - по динамике увольнений и т.п., тогда стандарты приобретут количественное измерение. Условность таких измерений очевидна, так как на эти показатели могут оказывать влияние множество разных факторов, в том числе и не имеющих прямого отношения к стандартам. Например, низкий уровень увольнений может быть результатом высокого уровня безработицы, а снижение числа конфликтов или трудовых споров может отражать ситуацию страха потерять единственную возможность работы и т.д.

Субъективный характер подобных целевых установок усложняет процесс сравнения, контроля и требует большого искусства от менеджера в выявлении истинных причин обнаруженных отклонений. Но даже при всех недостатках косвенных измерителей они необходимы, так как позволяют отслеживать процессы и своевременно корректировать отклонения. А это лучше, чем принятие решений тогда, когда проявились все отрицательные последствия неуправляемых изменений.

Большое значение имеет решение вопроса о том, кто должен устанавливать стандарты. Оптимальным считается вариант, при котором в этом процессе принимают участие работники организации, непосредственно влияющие на соответствующие параметры. Во-первых, потому, что сам факт их участия приводит к повышению заинтересованности в достижении установленных параметров, а во-вторых, при таком подходе происходит интенсивный обмен знаниями и опытом между менеджерами разных уровней, что повышает качество стандартов и плановых установок.

Чтобы реально воздействовать на поведение людей, стандарты должны быть напряженными, но достижимыми. Как правило, такие стандарты мотивируют людей, нереальные же (слишком завышенные или, наоборот, заниженные и легко достижимые) расхолаживают, вызывают неприязнь и отрицательно сказываются на результатах.

Сопоставление результатов - второй этап процесса контроля и состоит он в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом менеджер принимает еще очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. На этой, второй стадии процедуры контроля дается оценка, которая служит основой для решения о начале действий.

Деятельность, осуществляемая на этой стадии контроля, является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонений, измерении результатов, передаче информации и ее оценке. Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, - это самый трудный и дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю.

Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимые решения и действия. Желательно также быть полностью уверенным, что эти стандарты хорошо понятны сотрудникам. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли информация получена, и важна ли она. Важная информация-это такая информация, которая адекватно описывает исследуемое явление и необходима для принятия правильного решения.

Действия - это третий этап. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы её функционировать в соответствии с планом. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже, наиболее совершенные методы должны подвергаться изменениям.

Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показать масштаб отклонения от стандартов и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений. Поскольку, однако, большая часть работы в организации является результатом объединенных усилий групп людей, то абсолютно точно определить корни той или иной проблемы не всегда представляется возможным. Смысл корректировки во всех случаях состоит в том, чтобы сразу понять причину отклонения и добиться возвращения организации к правильному образу действий.

Осуществление корректировки может быть достигнуто путем улучшения значения каких-либо внутренних перемен факторов данной организации, усовершенствования функций управления или технологических процессов.

Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться не реальными, потому что они основываются на планах, а планы - это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты. Стандарты, требования которых выполнить очень трудно, фактически, делают тщетными стремления рабочих и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию. Как и в случае с корректирующими действиями различного типа, необходимость радикального пересмотра стандартов (в сторону повышения или понижения) может служить симптомом проблем, возникших либо в процессе собственно контроля, либо в процессе планирования.

2.2 Учет поведенческих аспектов в организации процесса контроля

Система контроля может указать на необходимость пересмотра планов. Успешно действующие организации зачастую вынуждены пересматривать свои стандарты в сторону повышения. Кроме того, временами оказывается, хотя это и не должно происходить слишком часто, - что планы составлены чересчур оптимистично. Поэтому стандарты подчас надо пересматривать и в сторону понижения. Стандарты, требования которых выполнить очень трудно, фактически, делают тщетными стремления рабочих и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию. Как и в случае с корректирующими действиями различного типа, необходимость радикального пересмотра стандартов (в сторону повышения или понижения) может служить симптомом проблем, возникших либо в процессе собственно контроля, либо в процессе планирования.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Контроль оказывает сильное и непосредственное воздействие на поведение, это не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации.

Идея, лежащая в основе желания сделать процесс контроля наглядным и видимым, состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предотвратить их. Менеджеры надеются, что сотрудники, зная о том, что контроль существует и действует эффективно, будут сознательно стараться избегать ошибок и сомнительных сделок. В свою очередь, это увеличивает возможности контроля максимально сближать реальные результаты с намеченными.

Возможные негативные последствия

Большинство менеджеров хорошо знает о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

Поведение, ориентированное на контроль. Сотрудники организации обычно знают, что для оценки результативности их деятельности руководство применяет различные методы контроля. Они знают, что их ошибки и достижения в тех областях, где руководство установило стандарты и наиболее последовательно выполняет процедуру контроля, послужат со всей очевидностью основанием для распределения вознаграждений и наказаний. Поэтому, если сказать, что подчиненные обычно делают то, что начальство хочет увидеть от них при проверке, будет чаще всего правдой. В некоторых исследованиях подтверждается тенденция сотрудников всячески подчеркивать работу в тех областях, где проводятся измерения, и пренебрегать той, где подобных измерений не проводится. Такой тип поведения называется поведением, ориентированное на контроль. Необходимо тщательно спроектировать систему контроля с учетом подобных эффектов, иначе она будет направлять сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы достичь целей организации.

Односторонний контроль может обеспечить эффективное достижение какой-либо одной цели организации, но в долгосрочном плане он будет препятствовать достижению интегральных целей организации во многих важных областях.

Получение непригодной информации. Другой потенциальный поведенческий эффект контроля заключается в том, что он может побуждать людей выдавать организации непригодную информацию. Так, например, выдвигая новый проект или предлагая новый бюджет, менеджеры могут переоценить объем необходимых ресурсов и недооценить объем возникающих доходов.

Ньюмен сформулировал несколько рекомендаций для менеджеров, которые хотели бы избежать непреднамеренного негативного воздействия контроля на поведение сотрудников и, таким образом, повысить его эффективность. Эти рекомендации таковы:

Устанавливайте осмысленные стандарты, воспринимаемые сотрудниками. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно отражают их работу. Кроме того, они должны понимать, чем и как они помогают своей организации в достижении ее интегральных целей.

Менеджеры должны также стремиться к тому, чтобы установленные ими стандарты были бы искренне восприняты и одобрены теми людьми, чью деятельность они будут определять.

Устанавливайте двустороннее общение. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это.

Профессор Ньюмен считает, что любой руководитель, осуществляющий контроль в организации, - от президента до бригадира - должен откровенно обсудить со своими подчиненными, какие значения ожидаемых результатов будут применяться в качестве стандартов в каждой области контроля. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, неочевидные для ее создателей из высшего руководства фирмы.

Избегайте чрезмерного контроля. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание, и приведет к полному беспорядку и краху.

Устанавливайте жестокие, но достижимые стандарты. При разработке мер контроля важно принять во внимание мотивацию. Четкий и ясный стандарт часто создает мотивацию уже тем, что точно говорит работникам, чего же ждет от них организация. Однако согласно мотивационной теории ожидания, можно мотивировать людей на работу для достижения только тех целей, которые они склонны считать реальными. Таким образом, если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников. Хороший менеджер чувствует разницу в потребностях и возможностях подчиненных и устанавливает стандарты с учетом этих различий.

Вознаграждение за достижение стандарта. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности. Согласно теории ожидания существует четкая взаимосвязь между результативностью и вознаграждением. Если работники не ощущают такой связи или чувствуют, что вознаграждение несправедливо, то их производительность в будущем может упасть.

Заключение

Подводя итоги исследования функции контроля в менеджменте можно утверждать, что контроль является неотъемлемым элементом самой сущности любой организации.

В любой организации планы не всегда выполняются так, как было задумано. Сотрудники не всегда выполняют свои обязанности. С помощью контроля, руководству организации удается определить, достигло ли оно поставленных целей, как оно обнаруживает собственные ошибки и ошибки персонала, и как оно определяет, когда организации должны начинать процесс адаптации.

Контроль - это процесс, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в корректировке.

Основная задача контроля заключается в установке стандартов, которыми следует руководствоваться при выполнении заданий, измерении фактически достигнутых результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, то есть люди будут стремиться к удовлетворению требований контроля, а к не достижению поставленных целей.

Проблем, возникающих вследствие воздействия контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двухстороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов.

Контроль не может оставаться прерогативой исключительно менеджера, каждый руководитель, независимо от его ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Психологи отмечают, что люди лучше выполняют свои обязанности тогда, когда их деятельность находиться под постоянным контролем, и при этом точно знают, какое поощрение получат за хорошую работу и какое наказание понесут за плохую.

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами: иметь стратегический характер, быть нацеленным на достижение конкретных результатов, своевременен, гибок, прост, экономичен и понятен.

Для устранения возможных негативных последствий необходимо:

установить осмысленные стандарты воспринимаемые сотрудниками организации;

установить двухстороннее общение;

избегать чрезмерного контроля;

устанавливать жесткие, но достижимые стандарты;

вознаграждать за достижения стандартов.

Сегодня такая область деятельности, как менеджмент приобретает особую значимость, в связи, с чем ученые со всего света занимаются ее активным изучением, но и без этого понятно, что какой бы ни была организация, какая бы организационная культура в ней не присутствовала, какого бы уровня развития коллектив не был, важно знать, что без контроля начинается хаос и объединить деятельность каких-либо групп становиться не возможно.

Список литературы

1. Абрамова М.А., Александрова Л.С.-Основы менеджмента. М., 2008 г.-167 с.

. Виханский О.С., Наумов А.И. - Менеджмент. М.: Гардарика, 2003 г.-275 с.

. Мескон М.Х.: Основы менеджмента: Вильямс, 2008 г.-672с

. Мескон М.Х., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: «Дело», 1997 г.-704 с.

5. Герчикова И.Н. Маркетинг: Организация и технология. - М.:ШМБ МГИМО, 2009 г.

6. Герчикова И.Н. Менеджмент: Учебник, - 3-е издание. переработанное и дополненное. - М.: «Банки и биржи»«ЮНИТИ», 1997 г.

. Долинская М.Г., Соловьев И.А. Маркетинг и конкурентоспособность промышленной продукции. - М.: Стандарты, 2010 г.

. Ерохина, Л.И. Основы предпринимательской деятельности - Л.И. Ерохина, - М.: Учебное пособие, 2012

. Романова М.М. Использование инструментов контроллинга в стратегическом управлении промышленным предприятием. / Менеджмент в России и за рубежом, статья из №1, 2008 г. Экономика

Теги: Контроль как функция менеджмента Контрольная работа Менеджментdodiplom.ru

Аннотация: Рассматривается понятие контроля, описываются его основные виды и этапы проведения.

![]() 11.ppt

11.ppt

Если проблемы с видео, нажмите выше ссылку youtube

Цель лекции: познакомить слушателей с практикой проведения функции контроля, описать основные виды контроля и этапы его проведения, представить требования.

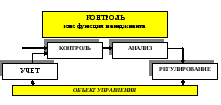

Контроль - процесс, обеспечивающий достижение системой поставленных целей и состоящий из трех основных элементов:

Контроль как функция менеджмента — это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством сравнения показателей деятельности с установленными стандартами и принятия необходимых мер при отклонениях.

В процессе управленческого контроля можно получить ответы на следующие вопросы:

Управленческий контроль необходим, прежде всего, по следующим причинам:

Неопределенность, сложность и динамичность организационной среды.

Предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию вред.

Поддержание успеха путем сопоставления фактических результатов, плановых показателей и оценки темпа продвижения организации к намеченным целям.

Управленческий контроль проводится по следующей технологии:

При проведении управленческого контроля следует руководствоваться следующими критериями:

Управленческий контроль бывает предварительным, текущим и заключительным.

Предварительный контроль осуществляется до фактического начала работ.

Основным средством контроля является реализация определенных правил, процедур и линий поведения.

Предварительный контроль используется в трех областях:

Предварительный контроль принято делить на два вида: терапевтический и диагностический.

Текущий контроль осуществляется в ходе проведения работ. Его объектом являются сотрудники организации.

Для осуществления текущего контроля, аппарату управления необходима обратная связь. Все системы с обратной связью имеют цели, используют внешние ресурсы для внутреннего применения, следят за отклонениями от намеченных целей, корректируют отклонения для достижения этих целей.

Заключительный контроль своей целью предполагает предотвращение ошибок в будущем.

В рамках заключительного контроля обратная связь используется после того, как работа выполнена.

Заключительный контроль позволяет:

Во-первых – получить достоверную информацию для планирования в случае, если аналогичные работы предполагается проводить в будущем.

Во-вторых – повысить мотивацию.

Таким образом, процедура контроля проводится в три этапа:

Этап А. Установление стандартов – конкретных целей, прогресс в отношении которых поддается измерению. На данном этапе производится выработка показателей результативности – определяется то, что должно быть получено для достижения поставленных целей.

Этап B. Сравнение достигнутых результатов со стандартами. Устанавливается масштаб отклонений, используется принцип исключения, измеряются показатели, а также проводится своевременное информирование о стандартах и результатах.

Этап C. Выбор подходящей линии поведения: ничего не предпринимать; установить отклонения; пересмотреть стандарты.

Для того чтобы контроль был эффективным, к нему предъявляются следующие требования:

В лекции представлено определение контроля как функции менеджмента, а также те основные вопросы, на которые можно получить в процессе проведения контроля.

Представлена технология проведения контроля, а также критерии, которыми необходимо руководствоваться.

Рассмотрены виды управленческого контроля (предварительный, текущий и заключительный).

Определена процедура проведения контроля, которая заключается в установлении стандартов, сравнении достигнутых результатов со стандартами и выборе подходящей линии поведения.

Для определения эффективности контроля в лекции также указаны основные требования.

www.intuit.ru

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ……………………..……………………….……………….……. .3

1. ТЕОРИТЕЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА …………….…..6

2. ОСНОВНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА ……………………....10

2.1. Планирование как функция менеджмента ………...….…......................11

2.2. Организация как функция менеджмента...…….…………......................15

2.3. Контроль как функция менеджмента ..………….……….……………...19

2.4. Мотивация как функция менеджмента .……………..……………....….21

2.5. Стимулирование как функция менеджмента…………… .………...........23

3. КОНКРЕТНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА ……………….…..28

ЗАКЛЮЧЕНИЕ ..…………………………………………………………...….32

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ ..34

ВВЕДЕНИЕ

Актуальность темы. Роль управления, или как еще называют эту науку на современный лад, менеджмента, в настоящее время прибрело общепризнанный характер – руководители в своей деятельности опираются на теоретические основы функций менеджмента, в учебных заведениях, а также на специальных курсах можно приобрести соответствующие знания для использования на практике.

Термин «менеджмент» по сути, является аналогом термина «управление», его синонимом. Но в то же время, есть важное отличие, которое ясно дифференцирует область применения данных терминов. Управление относится к живой и неживой сфере. Например, управление техникой, биологическими процессами, государством, т.е. управление, как понятие, является более широким. Термин «менеджмент» же применяется только в управлении социально-экономическими системами — совокупность различных составляющих элементов: принципов управления, функций, методов, технологий, информационного обеспечения, материального, технического обеспечения в условиях АСУ, а также правового обеспечения деятельности.

Однако при изучении менеджмента важно знать, что менеджмент — это также область человеческого знания, помогающего осуществлять управление, опираясь на определенные функции, потому что работа по достижению целей с помощью других — это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций. Сам процесс управления (менеджмент) имеет пять наиболее общих взаимосвязанных функций: планирование, организация, мотивация, стимулирование и контроль.

Анализ изученных источников и литературы показал, что в разработке теоретических основ принимали участие многие ученые и специалисты, кроме того, «оттачивание» функций управления активно шло и на местах, где практики-менеджеры внедряли свои передовые идеи в организации. Так, в качестве примера можно назвать таких знаменитых специалистов и авторов популярных изданий: Майкла Мескона «Основы менеджмента» и Тейлора Фредерика Уинслоу, «Менеджмент», которые внесли значительный вклад в развитии науки управления и функций управления в частности.

Также необходимо отметить таких авторов как Георгий Лигинчук («Основы менеджмента»), который в своей работе противопоставляет фигуру ученого или эксперта в области менеджмента, руководителю-практику, обладающего определенной форой перед теоретиком в силу практических умений и навыков. Кроме этого сам процесс управления в книге Георгия Георгиевича рассматривается как один из самых увлекательных и сложных видов человеческой деятельности, которым занимаются миллионы людей во всем мире. Автор пытается ответить на вопрос: что такое менеджмент — искусство, ремесло или наука?

Автор книг «Менеджмент: учебное пособие», «Основы менеджмента» Владимир Рафаилович Веснин рассматривает менеджмент сквозь призму взаимоотношений руководителя и подчиненных, в том числе и в рамках реализации ими основных функций менеджмента.

Владимир Викторович Глухов, автор книги «Менеджмент», в своей работе изложил основные разделы менеджмента, как науки практики и искусства управления, привел методы управления как стратегического, так и тактического уровня, предлагает советы по структурированию организации, подбору персонала и мотивации.

При исследовании и изучении менеджмента нельзя не обойти стороной и Михаила Ивановича и Натальи Юрьевны Кругловых, которые в своем труде «Стратегический менеджмент» подробно освещают процесс формирования эффективного механизма стратегического управления. Особое внимание в книге уделяется изучению системы мотивационных, экономических, организационных и правовых механизмов, как основных функций менеджмента.

В целом, что касается современного состояния источников и литературы по менеджменту, можно сказать, что сейчас на российском рынке очень много переводной литературы, много учебников, монографий и просто специальных тематических изданий и тем ценнее работы отечественных авторов, на которые я постарался сделать упор при написании данной курсовой работы.

Целью моей курсовой работы является исследование основных функций менеджмента. Для достижения данной цели в ходе работы необходимо решить задачу по рассмотрению каждого вида управленческой функции.

Предметом исследования курсовой работы является менеджмент. Объектом исследования, соответственно, будут основные функции управления, которые используют все менеджеры в любой организации, как для решения текущих задач, так и определения дальнейшей перспективы.

Хронологические рамки исследования: период 2010-2011 гг.

Теоретико-методологической и эмпирической базой курсовой работы явились труды таких ученых и авторов как: Г.Г. Лигинчук, В.Р. Веснин, Н.Ю. Круглова, О.С. Виханский, А.И. Наумов, А. Файоль, А.П. Иванов, в том числе электронные варианты книг и популярных публикаций, специализированные Интернет-сайты и др.

Практическая значимость данной курсовой работы заключается в том, что в одном материале собраны и рассмотрены все основные функции менеджмента.

Данная курсовая работа состоит из введения, 2 разделов, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА

В зарубежной и отечественной литературе существует множество трактовок понятия «менеджмент».

Менеджмент — вид профессиональной деятельности, управленческий труд, который включает: предмет труда (информация), средства труда (организационные и технические) и менеджера, обладающего определенными знаниями и умениями.

Менеджмент – самостоятельная область знаний, требующая освоения, для успешного выполнения профессиональной деятельности менеджера.

Менеджмент — наука, использующая количественные методы и моделирование при принятии управленческих решений..

Менеджмент — искусство управления, требующее личных способностей и творческого потенциала менеджера.

Менеджмент – совокупность общих (планирование, организация, мотивация и контроль) и специальных функций управления.

Менеджмент – это профессионально осуществляемое управление любой хозяйственной деятельностью организации (предприятия, фирмы) в рыночных условиях, направленное на получение прибыли путем рационального использования ресурсов.

Менеджмент – это особая динамическая организация управления, необходимая экономически самостоятельному хозяйственному объекту, гибкая система предприимчивого и инновационного руководства, способная чутко реагировать на конъюнктуру рынка, условия конкуренции и своевременно перестраиваться с учетом требований внешней среды.

В общедоступном понимании менеджмент – это умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей.

Термин «управление» шире термина «менеджмент», т.к. применяется к различным сферам и видам человеческой деятельности. Термин «менеджмент» применяется к управлению социально-экономическими процессами на уровне организации, действующей в рыночных условиях.

Менеджмент – это управление в условиях рыночной экономики.

Менеджмент как тип рыночного управления имеет следующие отличительные черты:

— ориентация на человека;

— ориентация на потребителя;

— полная ориентация на рынок;

— постоянное совершенствование системы управления организацией.

В настоящее время к менеджменту применяют следующие научные подходы.

А). Процессный подход появился в 20-х годах XX века и существует до настоящего времени. Это первый исторически сложившийся подход. Он был предложен классической административной школой. Этот подход рассматривает менеджмент как непрерывную серию взаимосвязанных управленческих функций, определяет менеджмент как процесс, в котором деятельность направлена на достижение целей организации. В соответствии с процессным подходом каждая из управленческих функций тоже является процессом.

Процессный подход понимает менеджмент как простое одномерное взаимодействие людей в организации и не учитывает влияние на управленческую деятельность внешней среды.

Б). Системный подход появился в 50-е годы XX века и существует в наши дни. Системный подход – это способ мышления по отношению к организации и управлению. Он предполагает исследование объекта анализа как системы, включающей в себя составные компоненты (подсистемы), без которых невозможно функционирование объекта в целом. При анализе рассматриваются внутренние связи между компонентами и внешние связи объекта. Применение системного подхода к менеджменту помогает увидеть организацию в единстве составляющих её частей, которые неразрывно переплетаются с внешним миром.

Система – совокупность взаимодействующих элементов, составляющих целостное образование с новым свойством, которым не обладает в отдельности ни один из ее элементов.

Признаки системы:

1. Сложность объекта и его целостность.

2. Способность делиться на подсистемы (это не отделы).

3. Быть, как правило, элементом системы более высокого уровня.

4. Способность образовывать единство с внешней средой.

В любой организации можно выделить систему управления – это совокупность элементов, объединенных информационными связями и процессами, направленным на достижение целей организации.

Система управления включает управляющую подсистему (субъект управления) и управляемую подсистему (объект управления).

В). Ситуационный подход – появился в 60-е годы XX века, существует в наше время. Он основан на предположении, что в менеджменте организации не существует только одного набора принципов, которые могут быть использованы во всех ситуациях, т.е. отвергаются любые универсальные принципы менеджмента.

Современный менеджмент, учитывая достижения всех школ и направлений, интегрирует их в процессе управления. Основными моментами современной системы взглядов на менеджмент («новая управленческая парадигма») являются следующие:

— отказ от управленческого рационализма классических школ менеджмента,

— использование в менеджменте теории систем,

— применение к управлению ситуационного подхода,

— признание социальной ответственности менеджмента как перед обществом в целом, так и перед отдельными работниками организации.

2. ОСНОВНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА

Функция – это, во-первых, роль, которая выполняется субъектом или объектом в определенной сфере деятельности. Можно сказать, что функция – это то, за что отвечает субъект или объект в данном случае. В ряде точных наук функцией называются отношения между объектами, когда изменение одного из них ведет к изменению другого[1].

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности – это совокупность функций, связанных единым управленческим циклом.

Все функции менеджмента можно разделить по двум признакам: по содержанию процесса управления (основные функции) и по направлению воздействия на объекты управления (специфические или конкретные функции)[2] .

Основные функции являются основополагающими всего процесса менеджмента, а специфические функции отражают особенности конкретной управленческой деятельности работников. Они изучаются специальными дисциплинами: товароведение, организация коммерческой деятельности, бухгалтерский учет, планирование, правоведение и др.

Наиболее полное содержание менеджмента как процесса отражают основные функции. Они являются общим условием управления социальными и социально-экономическими процессами. Основными функциями менеджмента являются: планирование, организация, мотивация, стимулирование и контроль. Кроме этого основные функции менеджмента характеризуются полнотой содержания, устойчивостью структуры, системностью и универсальностью использования в разных сферах деятельности. Главная их особенность в том, что каждая основная функция менеджмента представляет собой отдельный процесс управления по выработке методов активизации и средств воздействия на персонал и его деятельность для достижения общих результатов социально-экономической системы.

2.1. Планирование.

Планирование – основная функция менеджмента представляет собой вид деятельности по формированию средств воздействия, обеспечивающих достижение поставленных целей. Планирование применяется к важным решениям, определяющим дальнейшее развитие фирмы. Согласно концепции немецкого профессора Д.Хана планирование — это ориентированный в будущее систематический процесс принятия решений. Сущность планирования проявляется в конкретизации целей развития фирмы и каждого подразделения в отдельности на установленный период: определение хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявление материальных трудовых и финансовых ресурсов для решения поставленных задач.

В зависимости от содержания целей и задач можно выделить следующие формы планирования и виды планов:

Формы планирования: — перспективное

-среднесрочное

— текущее (бюджетное, оперативное)

Виды планов:

1. В зависимости от содержания хозяйственной деятельности: планы производства, планы сбыта, материально-технического снабжения, финансовый план, план рекламной работы, план по НОТ и др.

2. В зависимости от структуры фирмы: план работы предприятия, секции, филиала, отдела.

Планирование предполагает обоснованный выбор целей, определение политики, разработку мер и мероприятий, выбор методов достижения целей.

В зависимости от направленности и характера рассматриваемых задач различают три вида планирования: стратегическое или перспективное; среднесрочное и тактическое или текущее[3] .

Стратегическое планирование ориентировано на продолжительное существование предприятия и охватывает срок 10-20 лет. Оно предусматривает разработку общих целей фирмы на перспективу, определяет программу развития, содержание и последовательность осуществления мероприятий по достижению поставленных целей с учетом средств и обеспечения необходимыми ресурсами. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Поскольку в условиях стихийного развития рынка выражение планов в количественных показателях невозможно, планы выражаются в качественных показателях в виде прогнозов и программ. На их основе осуществляется координация перспективных направлений развития фирмы с учетом потребностей и ресурсов[4] .

Стратегическое планирование осуществляется в виде:

— долгосрочных планов: где показатели прошлого периода по принципу «будущее будет лучше прошлого» претворяются в программы действий, бюджеты, планы прибылей с определением отклонений фактических показателей от запланированных.

— стратегических планов: показатели развития фирмы на будущий период разрабатываются с учетом научного обоснования проблем, с которыми может столкнуться фирма. Здесь перспективы и цели связаны между собой для выработки стратегии.

Стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию.

Некоторые организации, как и индивиды, могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не гарантирует успеха. Организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле.

Планирование может создать ряд важных и часто существенных благоприятных факторов для организации. Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Стратегическое планирование дает основу для принятия решения. Планирование способствует снижению риска при принятии решения. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации.

Для стратегического планирования характерны следующие положения.

1. Небольшой плановый отдел (менее 6 человек) корпорации дополняется планированием на низших уровнях.

2. Возраст функции планирования даже в наиболее крупных корпорациях насчитывается менее десяти лет.

3. Стратегические планы разрабатываются на совещаниях высшего руководства корпорации, проводимых ежегодно.

4. Годовой стратегический план объединяется с годовым финансовым планом.

5. В большинстве организаций считают, что функция планирования может быть усовершенствована.

Среднесрочное планирование чаще всего составляется на 5 лет, т.к. именно этот срок более всего соответствует периоду обновления производства и ассортимента продукции. В этих планах формулируются основные задачи на установленный период, например производственная стратегия фирмы в целом и каждого подразделения; стратегия сбыта; финансовая стратегия; кадровая политика; определение объема и структуры необходимых ресурсов и форм материального снабжения с учетом внутрифирменной специализации и кооперирования производства.

Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития. План обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных подразделениях.

Текущее (оперативное) планирование заключается в определении промежуточных целей и задач. При этом детально разрабатываются средства и способы решения задач, использования ресурсов, внедрения новых технологий. Обычно это планирование осуществляется на год. Планы представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами.

Текущее планирование осуществляется путем детальной разработки оперативных планов для фирмы и её подразделений, программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению. Основными звеньями текущего плана являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы составляются на основе сведений о наличии заказов, степени загруженности мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа, товарных запасов, товароснабжения, состояния конъюнктуры рынка. В календарных планах предусматриваются расходы на реконструкцию и замену оборудования, сооружения новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, предоставлению технических услуг и обслуживанию.

Таким образом, можно сказать, что планирование дает возможность заблаговременно учесть внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития фирмы, предприятия или др. структурного подразделения.

2.2. Организация

Также важной функцией управления является функция организации, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями фирмы, определении порядка и условий функционирования фирм.

Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управление предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления.

Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием.

Существует два основных аспекта организационного процесса:

1. Деление организации на подразделения соответственно целям и стратегиям.

2. Делегирование полномочий.

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение.

Под организационной структурой фирмы понимается ее организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и ее подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы.

Основные проблемы, возникающие при разработке структур управления: установление правильных взаимоотношений между отдельными подразделениями, что связано с определением их целей, условий работы и стимулирования; распределение ответственности между руководителями; выбор конкретных схем управления и последовательности процедур при принятии решений; организация информационных потоков; выбор соответствующих технических средств.

Проблема совершенствования организационной структуры управления предполагает уточнение функций подразделения, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Основной задачей здесь является повышение эффективности управления.

Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса:

1. Деление организации на подразделения соответственно целям и стратегиям.

2. Делегирование полномочий.

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение.

Классификация организационных структур.

А). Организационная структура по продукту.

Предполагает создание в структуре фирмы самостоятельных хозяйственных подразделении — производственных отделений, ориентированных на производство и сбыт конкретных видов продуктов. При этом предполагается, что специализация производственных отделений в материнской компании по отдельным видам или группам продуктов и передача им полномочий по управлению производственными и сбытовыми дочерними компаниями. Функциональные службы производственных отделений одновременно поддерживают тесные контакты с соответствующими центральными службами, получая от них указания по всем вопросам проведения единой политики и координации деятельности в рамках фирмы в целом.

Поскольку производственное отделение само выступает центром прибыли, оно осуществляет не только финансовый, но и оперативный контроль за деятельностью предприятий во всемирном масштабе. Этот контроль часто реализуется путём совместных или переплетающихся директоратов дополняется поездками руководителя производственного отделения на конкретные дочерние предприятия.

Б). Организационная структура по региону.

Предполагается, что управленческая ответственность за деятельность крупной компанией распределяется между самостоятельными подразделениями. Эти подразделения по содержанию и характеру деятельности могут выступать как производственные отделения и быть центром прибыли и ответственности. Они осуществляют координацию деятельности дочерних и производственных компаний по всем видам продуктов. Подразделение возглавляет распорядитель, который подчиняется непосредственно высшему руководству и осуществляет свою деятельность в тесном контакте со всеми центральными службами. Он может иметь в своем подчинении управляющих отдельными отделами.

В). Смешанная структура.

Предполагает сочетание различных типов организационных структур управления.

Наиболее распространено сочетание отраслевого и регионального принципов при построении организационной структуры. Эта структура наиболее распространена. Это отражает общие закономерности развития процесса производства в современных условиях, который требует комплексного подхода к формированию организационной структуры фирмы с учетом охвата всех сторон, направлений и сфер деятельности. В этих условиях сочетание отраслевого и регионального аспектов наиболее полно удовлетворяет потребностям развития фирмы.

Таким образом, организация как процесс представляет собой функцию по координации многих задач.[5]

2.3. Контроль