Контрольные вопросы к экзамену «Корпоративные финансы» 17.06.14

Корпоративное управление и эффективность бизнеса.

Корпоративное управление (corporate governance) — это выбранный способ самоуправления и комплексная система действующих принципов, методов, инструментов, устанавливающие иерархию подотчетности и обеспечивающие взаимодействие между акционерами, менеджментом и Советом директоров, защиту прав собственников с учетом интересов государства и общества, при установлении (наличии) механизма разрешения возникающих проблем, обеспечивающих реализацию стратегии экономического развития. В узком смысле корпоративное управление — это система убеждения, поощрения и принуждения менеджеров совершать действия в интересах акционеров и защиты их корпоративных прав. В широком смысле — это установленная система правовых, организационных, экономических,

информационно-интеллектуальных отношений между всеми группами стейкхолдеров хозяйствующих субъектов, входящих в корпорацию, имеющих общую цель и стремящихся к ее достижению.

Корпоративное управление определяет: корпоративную культуру поведения работников, взаимоотношения между исполнительным органом, Советом директоров и акционерами, порядок защиты прав акционеров, прозрачность и порядок раскрытия информации о деятельности корпорации, контроль результатов ее деятельности

принципов корпоративного управления:

(система корпоративного управления должна защищать права владельцев акций).

Равное отношение к акционерам (включая мелких и иностранных акционеров).

Роль заинтересованных лиц в управлении корпорацией

Раскрытие информации и прозрачность.

Обязанности совета директоров (совет директоров обеспечивает стратегическое руководство бизнесом, эффективный контроль над работой менеджеров и обязан отчитываться перед акционерами и компанией в целом).

Т е справедливость (принципы 1 и 2), ответственность (принцип 3), прозрачность (принцип 4) и подотчетность (принцип 5).

Эффективно управляемые компании вносят более значительный вклад в национальную экономику и развитие общества в целом. Они более устойчивы с финансовой точки зрения, обеспечивают создание большей стоимости для акционеров, работников, местных общин и стран в целом.

Эффективный бизнес предполагает выполнение следующих условий:

Главные условия

Доходность бизнеса выше средней по отрасли

Система управления (принятия решений) является прозрачной и понятной

Финансовая отчетность организации является прозрачной и понятной для собственников (инвесторов)

Бизнес является устойчивым на ожидаемый период владения (инвестирования)

Условия обеспечивающие выполнение главных

Стратегия организации понятна собственникам (инвесторам), топ-менеджменту и сотрудникам организации

(информационная система) обеспечивает лиц, принимающих решения необходимой информацией

Квалификация лиц принимающих решения (ЛПР) соответствует потребностям организации

Система контроля и поддержки исполнения принятых решений соответствует потребностям организации

Квалификация сотрудников организации обеспечивает эффективное функционирование организации

Бизнес-процессы организации описаны, стандартизованы и выполняются в соответствии со стандартами

Затраты на производство товаров, работ, услуг и содержание бизнеса ниже средних по отрасли

Продажи на одного сотрудника организации выше средних по отрасли

Организация оценивает эффективность своей деятельности не только по финансовым показателям

Руководитель, менеджер, напрямую влияет на эффективность работы предприятия.

Состав и структуры базовых компонентов корпорации.

Предпринимательские корпорации в отличие от непредпринимательских ставят своей целью извлечение прибыли. Непредпринимательские корпорации в данном случае не рассматриваются. Для корпорации

характерным является наличие ряда признаков: наличие общей цели, зафиксированное членство участников и объединение их капиталов, обособленность имущества корпорации, самоуправление,

регистрация в качестве юридического лица и др.

Корпорация — форма организации бизнеса, юридическое лицо, предполагающее объединение физических и (или) юридических лиц, с целью достижения поставленных целей.

Корпорация является юридическим лицом и существует независимо от ее владельца, а передача части прав на ее владение посредством выпуска акций оставляет ее целостным образованием. Характеризуется наличием у собственников (акционеров) долей (акций) в уставном капитале корпорации, прав на управление, получение дохода и по контролю деятельности корпорации, привлечением наемных финансовых менеджеров к управлению корпорацией. Собственники (акционеры) корпорации избирают Совет директоров (Правление), который назначает (нанимает) исполнительных менеджеров, которые осуществляют корпоративное управление. Корпорация привлекает капитал от своего имени, поэтому акционеры несут, как правило, риски и ответственность в ограниченном размере.

Различают две формы международных корпораций: транснациональные и многонациональные

Совет директоров корпорации организует ее деятельность в соответствии с решением общего собрания акционеров, поручая Исполнительному директору (менеджерам) решение поставленных задач.

Менеджеры, решая поставленные задачи, находятся под контролем Совета директоров. Установление прав и обязанностей акционеров, членов Совета директоров и менеджеров является сложной задачей, поскольку выбираемые инструменты и способы решения задач, а также интересы сторон объективно могут не совпадать.

Основные участники — физические и юридические лица, объединенные корпоративными связями на основе выбранной формы объединения компаний. Они подразделяются на независимые внешние («аутсайдеры» — corporate outsider), которые не связаны с корпорацией, и внутренние («инсайдеры» — corporate insider), связанные с деятельностью корпорации, в том числе и с ее управлением, и имеющие доступ к корпоративной (конфиденциальной) информации. Миноритатрный акционер (миноритарий) — акционер (физическое или юридическое лицо), владеющий неконтролирующим пакетом акций

Институциональный акционер (institutional shareholder) — юридическое лицо, располагающее денежными средствами (например, в виде взносов, паев), владеющее крупными пакетами акций и имеющее право управлять акциями, вкладывать денежные средства в акции, торговать крупными пакетами на бирже, используя для этих целей собственные средства и привлеченные средства физических и юридических лиц. Такими акционерами (коллективными инвесторами) могут быть банки, страховые компании, инвестиционные, пенсионные и паевые фонды и др.

Аффилированное лицо — физическое или юридическое лицо, которое может оказать влияние на деятельность и принимаемые корпорацией решения, мнение независимого директора. К их числу относят акционеров, членов Совета директоров и Наблюдательного совета, держателей крупных пакетов акций, владеющих в уставном (складочном) капитале более чем 20% акций Независимый директор (independent director, outside director) — член Совета директоров, не являющийся работником корпорации, мнение которого не зависит от менеджеров корпорации, ее аффилированных лиц, институциональных инвесторов.

Структура акционеров — состав акционеров с подразделением их по размеру владения ими акций (долей) в уставном капитале, в том числе и имеющих блокирующий (контрольный) пакет акций.

Структура корпорации предполагает осуществлять:

- Корпоративный контроль

- Акционерный

- Управленческий контроль

- Финансовый контроль

Сущность и формы проявления корпоративных финансов.

Корпоративные финансы (далее — КФ) — это наука, изучающая совокупность экономических отношений, принципов и методов, возникающих в процессе формирования, распределения и использования финансовых ресурсов компаний (корпораций, предприятий).

Эта наука использует, в первую очередь, концепции, методы, приемы финансового менеджмента с учетом конкретных особенностей ведения деятельности экономическими субъектами, а также инструменты смежных наук и дисциплин (экономического анализа, микро- и макроэкономики, финансов и др.).

Сущность КФ раскрывается в процессе движения денежных средств при осуществлении операций между, например, субъектами хозяйственной деятельности в процессе приобретения материально-производственных запасов, производства продукции (работ, услуг), капитальных вложений; материнским (головным) и дочерними (структурными подразделениями) предприятиями; учредителями (акционерами) и предприятием в процессе организации предприятия и выплаты дохода; предприятием и работниками по оплате труда; между предприятием и финансовой системой страны при уплате налогов и сборов и др.

Объектом исследования КФ является образование и использование капитала, денежных фондов, доходов и выплат, составляющих денежный оборот, активы и пассивы предприятий применительно к конкретным условиям, видам деятельности и организационно-правовым формам экономических субъектов.

Предметом исследования КФ являются финансово-экономические отношения, возникающие в процессе управления финансами предприятия (корпорации) в неравновесной экономической среде при ведении деятельности.

К числу основных задач КФ следует отнести:

• обеспечение деятельности корпорации необходимыми финансовыми ресурсами;

• определение источников финансирования деятельности, их размера, структуры, последовательности привлечения и оптимизация их стоимости;

• оценка целесообразности реализации и управление инвестиционным проектом, притоком и оттоком денежных средств, капитальными вложениями;

• формирование резервов для обеспечения бесперебойной работы, расчетов с акционерами и контрагентами и покрытия потерь при форс-мажорных ситуациях;

• определение оптимального соотношения между возможной доходностью и возникающими финансовыми рисками;

• оценка стоимости корпорации и др.

Сущность КФ проявляется в реализуемых ими функциях и отражается в ряде категорий, например «доход», «расход», «прибыль», «капитал», «цена», «рентабельность», «стоимость бизнеса» и др.

три функции КФ:

- Формирование капитала, доходов и денежных фондов обеспечивает непрерывность воспроизводственного процесса.

- Использование капитала, доходов и денежных фондов для достижения поставленных целей

- Контрольная функция, позволяющая показать результаты деятельности предприятия в виде стоимостных показателей, сопоставить между собой значения плановых, фактических и прогнозных показателей и выявить отклонения показателей, а государству влиять на результаты деятельности предприятия через финансовый механизм.

Формы проявления корпоративных финансов

- совокупность экономических отношений:

• между учредителями при создании организации и формировании уставного капитала;

• между субъектами хозяйствования в процессе их производственной и коммерческой деятельности при покупке сырья, материалов, топлива, реализации готовой продукции и оказания услуг, со строительными организациями в период осуществления капитальных вложений, с транспортными организациями при перевозке грузов;

• между головными организациями и их структурными подразделениями

• между организацией (корпорацией) и её работниками при выплате доходов, дивидендов по акциям;

• между организацией (корпорацией) и финансовой системой государства (бюджетами всех уровней) при уплате налогов и других обязательных платежей, получении бюджетных ассигнований, уплате штрафных санкций;

• между организацией (корпорацией) и банками при оплате процентов за долгосрочные и краткосрочные кредиты, размещении средств на депозитных счетах, покупке и продаже валюты;

• между организацией (корпорацией) и пенсионными, либо другими внебюджетными фондами;

• между организацией (корпорацией) и институтами фондового рынка и инвестиционными структурами, в процессе инвестиционной деятельности;

• между организацией и страховыми компаниями,

- фонды денежных средств, которые предназначены для обеспечения процесса производства, технического и социального развития предприятий, оплаты и стимулирования труда работников, выполнения обязательств перед бюджетами различных уровней.(фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд накопления, фонд потребления и др).

По уровню централизации все фонды подразделяются на централизованные и децентрализованные фонды денежных средств корпорации.

Централизованные фонды денежных средств включают:

• платежи в бюджет и государственные внебюджетные фонды;

• целевые ассигнования из бюджета;

• отчисления в и финансирование из целевых фондов вышестоящих организаций;

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей корпорации.

По отношению к производственному процессу (все являются децентрализованными).

Фонды производственного назначения включают:

◦ фонд амортизационных отчислений на полное восстановление ОС;

◦ ремонтный фонд;

◦ оборотные средства:

- оборотные производственные фонды,

- фонды обращения;

◦ часть чистой прибыли, направляемой в фонд накопления;

◦ нераспределенная прибыль.

Фонды непроизводственного назначения включают:

◦ фонд оплаты труда;

◦ часть отчислений на социальное страхование;

◦ часть чистой прибыли, направляемой в фонд потребления;

◦ нераспределенная прибыль.

валовый доход – основной источник образования различных денежных фондов

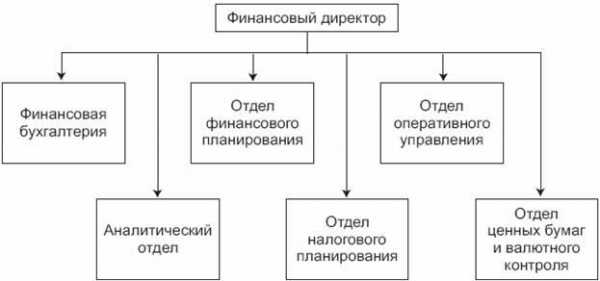

Организация финансовой работы хозяйствующего субъекта.

Для осуществления финансовой работы хозяйствующий субъект создает специальную финансовую службу.

сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.

К важнейшим направлениям деятельности финансовой службы коммерческой организации относятся:

-Финансовое планирование - каждая организация всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования.

В области планирования финансовая служба обеспечивает выполнение следующих задач:

разработка проектов финансовых и кредитных планов со всеми необходимыми расчетами;

определение потребности в собственном оборотном капитале;

выявление источников финансирования хозяйственной деятельности;

разработка плана капитальных вложений с необходимыми расчетами;

участие в разработке бизнес-плана;

составление кассовых планов, предоставляемых в учреждения банка;

участие в составление планов реализации продукции в денежном выражении и определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности.

- В области оперативной работы финансовая служба решает задачи:

обеспечение в установленные сроки платежей в бюджет и внебюджетные фонды, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплаты счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу;

обеспечение финансирования затрат производственного плана;

ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана;

составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

- контрольно-аналитической работе.

- Финансовый менеджмент представляет собой систему управления финансами и финансовой деятельностью хозяйствующего субъекта, способствующих реализации его стратегических, тактических и текущих целей.

Под стратегией финансового менеджмента понимается общее направление и способ использования финансовых ресурсов для достижения поставленной цели.

Тактика финансового менеджмента включает набор специальных методов и приемов для достижения поставленной цели в конкретных условиях. Важнейшая тактическая задача финансовой службы – выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Процесс управления финансами базируется на следующей системе целей:

максимизации рыночной стоимости предприятия;

обеспечению устойчивых темпов роста;

максимизации прибыли;

поддержании финансовой устойчивости;

росте объемов реализации товаров и услуг;

лидерстве в борьбе с конкурентами.

Основные принципы эффективного управления корпоративными финансами.

Корпорации ведут свою деятельность, используя общие для всех компаний (предприятий) принципы организации финансов: плановости, рациональности, финансовой устойчивости, гибкости, минимизации

издержек, сохранности имущества и материальной отве ственности и др. К числу отличительных и важных принципов организации финансов корпорации можно отнести:

1. Публичность — доступность и открытость информации о деятельности и принимаемых решениях, кроме конфиденциальной, интерес общества к целям, задачам и направлениям деятельности корпорации.

2. Масштабность — значительное влияние на рынок товаров и факторы производства, отражаемые в операционном (многопрофильность деятельности) и географическом сегменте деятельности корпорации.

3. Плановость — согласование объема производства продукции (работ, услуг) с потребностями (конъюнктурой) рынка, что позволяет сформировать с помощью методов финансового планирования необходимые ресурсы и обеспечить ритмичную работу корпорации.

4. Консолидация финансовой отчетности — формирование общей отчетности в соответствии с уровнем контроля головной компании над деятельностью другой (материнской и дочерней компании, компаний, ведущих совместную деятельность, а также ассоциированных и зависимых компаний).

5. Контроль трансфертного ценообразования — цены сделки между взаимозависимыми лицами, устанавливаемой не рынком, например, головной компанией корпорации для реализации товаров (работ, услуг) дочерним компаниям нередко с целью снижения налоговой нагрузки на компании, входящие в корпорацию. Контроль трансфертных цен применяется не к международным сделкам, а к сделкам между взаимозависимыми лицами.

6. Саморегулирование финансово-хозяйственной деятельности — право самостоятельного выбора стратегии развития, финансового планирования, создания резервов и формирования фондов, источников финансирования на основе действующих нормативно-правовых актов.

7. Самоокупаемость деятельности и формирование резервов — возмещение понесенных корпорацией затрат полученной выручкой (прочими доходами), как средства покрытия возможных потерь ресурсов, вследствие воздействия неравновесной экономической среды, изменения рыночной конъюнктуры и форс-мажорных ситуаций при ведении деятельности.

8. Самофинансирование деятельности — наличие и достаточность собственного капитала (нераспределенной прибыли, акционерного капитала), необходимого для организации простого и расширенного воспроизводства.

9. Полнота страхового обеспечения.

10. Обеспечение защиты прав собственности акционеров (собственников) корпорации для ведения деятельности.

Характеристика информационного обеспечения финансового менеджмента.

Принимаемые управленческие решения зависят от используемой информационной базы, в качестве которой может использоваться: бухгалтерская (финансовая) отчетность, данные управленческого учета, техническая и технологическая документация, информация в средствах массовой информации и материалы рейтинговых агентств, нормативно-правовые акты государственных органов управления, общественных организаций, иная внеучетная информация.

Основной частью информационной базы является информация бухгалтерского (финансового) и бухгалтерского (управленческого) учета. Поэтому ее соответствие требованиям, предъявляемым к ней российскими Положениями по бухгалтерскому учету (ПБУ) и Международными стандартами финансовой отчетности (МСФО), определяет качество управленческих решений.

Различают информацию в виде базы данных (рядов динамики) для целей анализа и в виде информации в НПА (норм-прав акты). В обоих случаях подбор информации является одной из задач, решаемых финансовым менеджером.

Используемое информационное обеспечение различается в зависимости от вида пользователей: внешние и внутренние.

К первой группе относят акционеров, дебиторов и кредиторов, налоговые органы, органы статистики, внебюджетные фонды социального страхования, кредитные организации, инвесторов, аудиторские организации, органы государственного управления, средства массовой информации, участников финансового рынка и др.

Ко второй группе — менеджеров всех уровней, собственников неакционированных предприятий и работников предприятия — в соответствии с выполняемыми ими обязанностями.

По источникам формирования и по отношению к предприятию (объекту управления) информационная база подразделяется на внешнюю и внутреннюю. Внешняя информационная база включает деловую (макроэкономические показатели состояния экономики страны, региона, отрасли, биржевую, статистическую и др.), научно-производственную, правовую информацию, информацию в СМИ и др. Внутренняя информационная база формируется в процессе деятельности предприятия работниками разных подразделений и включает данные о структуре и динамике доходов и расходов, себестоимости продукции (работ, услуг), ценообразовании, прибылях и убытках, конъюнктуре рынка, коммерческих условиях работы с поставщиками, покупателями, банками, сметы и бюджеты, аналитическую информацию о финансовом состоянии предприятия и др.

Информация, которая используется для целей анализа в виде базы данных должна быть: полезной, понятной, уместной, надежной, сопоставимой, полной, правдивой, нейтральной, своевременной. + преобладание экономического содержания; осмотрительность; непротиворечивость; соотношение затрат и выгод; возможность документального подтверждения; применимость в прогнозировании.

НПА в зависимости от правового положения его выпустившего органа подразделяются на следующие группы: органов государственного управления, общественных организаций, выпущенные совместно государственными и негосударственными организациями и др. В зависимости от территории, на которой действуют НПА, они подразделяются на федеральные, субъектов Федерации, органов местного самоуправления и организаций (предприятий). По времени их действия НПА могут действовать постоянно или быть ограниченными по периоду действия.

Отчетность как основа для разработки управленческих финансовых решений.

Она позволяет получать исчерпывающую информацию, необходимую внутренним и внешним пользователям этой отчетности для принятия управленческих решений. Результатом ее анализа может быть составление мнения о целесообразности использования или реорганизации организационной структуры предприятия и эффективности управления его менеджерами. Поэтому финансовая отчетность должна содержать информацию об имуществе и обязательствах, доходах и расходах, прибылях и убытках предприятия, активах и пассивах и включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения

Управленческие решения, принимаемые на основе анализа финансовой отчетности, зависят от многих факторов: отраслевой принадлежности организации; условий кредитования и цены заемных источников; оборачиваемости и рентабельности; организации денежного оборота и др.

Управленческие решения в отношении структуры баланса должны быть направлены на обоснование и формирование целевой структуры капитала.

Целевая структура капитала — это внутренний финансовый норматив, в соответствии с которым формируется соотношение собственного и заемного капитала для каждой конкретной организации.

Решения относительно структуры баланса должны быть направлены на устранение диспропорций в темпах роста отдельных элементов активов и пассивов, в соотношении заемных и собственных источников, с одной стороны, и мобильных и иммобилизованных средств с другой. Диспропорции могут привести к недостаточной обеспеченности собственными оборотными средствами и снижению уровня ликвидности.

| Задачи бизнеса | Управленческие решения по привлечению источников финансирования |

| Ускоренный рост бизнеса | Привлечение долевого капитала (стратегического или финансового инвестора в долю) |

| Приобретение долгосрочных активов без единовременного отвлечения собственных средств | Привлечение долгового капитала (долгосрочные кредиты банков, лизинг, выпуск облигаций) |

| Финансирование текущих потребностей Устранение сезонности | Привлечение краткосрочных кредитов банков, включая овердрафтное кредитование |

| Финансирование проектов, раскрытие информации о которых лишает компанию конкурентного преимущества | Финансирование за счет внутренних (собственных) источников Частное (закрытое) размещение акций |

| Усиление экономической безопасности и повышение финансовой независимости | Финансирование за счет собственных источников Изменение дивидендной политики Финансирование в рамках группы компаний |

| Формирование дополнительных финансовых потоков за счет внутренних источников | Продажа непрофильных активов, «урезание» расходов |

| Максимальное привлечение бесплатных внешних источников (устойчивых пассивов) | Управление кредиторской задолженностью |

studfiles.net

Тема 1: Сущность и организация КФ - раздел Образование, Тема 1: Сущность и организация КФ

1. Корпоративное управление и эффективность бизнеса.

Корпоративное управление – система взаимоотношений между менеджерами компании и их владельцами по вопросам обеспечения эффективности деятельности компании и защите интересов владельцев, а также других заинтересованных сторон.

1 цель КО – выполнение общественных потребностей

2 цель – получение прибыли.

Объектом управления КФ являются – финансовые ресурсы.

Для построения эффективной финансовой структуры корпорации необходимо иметь чёткое представление о протекающих здесь бизнес-процессах. Осуществить чёткое разграничение функций подразделений в зависимости от причастности каждого из них к процессам реализации, закупок, логистике, производству, инвестициям, финансам, бухгалтерии и т.д. Это необходимо для определения статей доходов и расходов корпорации, на которые в той или иной степени могут воздействовать выполняемые соответствующим подразделением функции.

Эффективное управление корпоративными финансами предполагает готовность снизить уровень текущей прибыли для получения её в больших размерах в будущем.

2. Состав и структуры базовых компонентов корпорации.

Базовый компонент корпорации (БКК) - часть корпорации, реализующая определенную совокупность бизнес-процессов.

Состав БКК :

Центры затрат (центры издержек):

- наиболее широко используемый тип децентрализации;

- могут изменяться в размере от подразделения с несколькими работниками до целого промышленного завода;

- могут существовать внутри других центров затрат;

- могут быть организованы везде, где можно определить и измерить по отношению к данной структурной единице выпуск и затраты, необходимые для производства единицы продукции;

- цель менеджера центра затрат – долговременная минимизация издержек;

- оценивается на основе сметы и отчета о фактических затратах.

Центры прибыли:

- менеджер такого центра должен иметь право контролировать продажную цену (внешнюю или трансфертную, условную внутреннюю цену), объем реализации (фактической реализации на сторону и условий внутрифирменной реализации) и все статьи отчетных издержек;

- оцениваются посредством разработки отчетности, имеющей много общего с отчетом о прибыли на уровне всей организации, на предмет выполнения планового объема реализации и плановых издержек.

Центры инвестиций:

- широко используются в сильно диверсифицированных компаниях;

- это, как правило, достаточно самостоятельные крупные отделения корпораций или дочерние компании, которые имеют право влиять (контролировать) не только затраты и доходы, но также и величину соответствующих активов таких структурных единиц, в частности, посредством инвестирования собственной прибыли;

- оцениваются так же, как и центры прибыли. Кроме того, применительно к ним рассчитываются определенные аналитические показатели – рентабельность активов и остаточная прибыль, позволяющие оценить эффективность использования активов данного подразделения.

Структура корпорации – состав и взаимосвязи базовых компонентов корпорации, компонентов обеспечения, подразделений управления, руководства и органов, принимающих решения, преобразующие бизнес корпорации в целом.

Структура базового компонента корпорации - состав и взаимосвязи бизнес-единиц, подразделений обеспечения бизнес-единиц, подразделений управления БКК, руководства и органов БКК, принимающих решения, преобразующие бизнес БКК.

3. Сущность и формы проявления корпоративных финансов.

Сущность корпоративных финансов заключается в том, что они являются составной частью единой системы финансов государства, обслуживая сферу материального производства, формируя национальное богатство, совокупный общественный продукт, внутренний валовой продукт государства.

Корпоративные финансы – это экономическая категория, представляющая собой опосредованную в денежной форме совокупность экономических отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, внутреннего валового продукта и национального богатства, посредством образования, распределения и использования валового дохода, денежных накоплений и финансовых ресурсов хозяйствующего субъекта.

Исходя из сущности определения вытекает, что КФ проявляются в 2 формах:

1) Совокупность отношений

2) Материальными носителями являются денежные средства.

4. Организация финансовой работы хозяйствующего субъекта.

ОФР – система мероприятий, включающая наблюдение, контроль и действия менеджеров по обеспечению ритмичной работы предприятия и решению текущих финансовых задач.

Цель ОФР:

· Эффективное использование финансовых ресурсов

· Оперативное финансовое планирование

· Осуществление оперативных решений и финансовые расчеты

· Аналитическая работа по оценке результатов оперативного финансового управления

· Финансовый контроль

Задачи:

· Создать организационную структуру управления финансовой работы на предприятии, разработать регламент ее взаимодействия с другими подразделениями

· Обеспечить работу финансовой службы техническими и программными средствами

· Разработать нормативное, методическое (учетные налоговые регистры и тп), информационное и финансовое обеспечение работы финансовой службы

· Наделить финансовую службу правами, обязанностями и контроля финансовой деятельности

· Обеспечить оперативности, непрерывности и ритмичности работы финансовой службы, включая материальную заинтересованность и ответственность работников.

5. Основные принципы эффективного управления корпоративными финансами.

1) Финансовая самостоятельность- предприятия самостоятельно определяют направления своей экономической деятельности, вложения денежных средств в целях извлечения прибыли.

2) Плановость - предприятия самостоятельно занимаются планированием и несут ответственность за выполнение плановых показателей.

3) Самофинансирование - предприятие максимально привлекает собственные финансовые ресурсы из внутренних источников для финансирования деятельности и обеспечения процесса расширенного воспроизводства.

4) Имущественная обособленность - предприятия располагающие собственным имуществом в праве распоряжаться им по своему усмотрению, но они платят налоги по имуществу, находящемуся на их балансовой учете.

5) Материальная ответственность - предприятие несет материальную ответственность своим имуществом за результаты деятельности, по обязательствам перед государством и контрагентами.

6) Финансовый контроль - является проявлением контрольной функции финансов. Функция финансов объективна и на ней основывается субъективная деятельность - финансовый контроль.

7) Рентабельность - заинтересованность в результатах хозяйственной деятельности предприятия государства, учредителей и работников предприятия.

8) Cамоокупаемость - полная окупаемость затрат на производство и реализацию продукции.

allrefers.ru

Корпоративное управление и эффективность бизнеса.

Корпоративное управление (corporate governance) — это выбранный способ самоуправления и комплексная система действующих принципов, методов, инструментов, устанавливающие иерархию подотчетности и обеспечивающие взаимодействие между акционерами, менеджментом и Советом директоров, защиту прав собственников с учетом интересов государства и общества, при установлении (наличии) механизма разрешения возникающих проблем, обеспечивающих реализацию стратегии экономического развития. В узком смысле корпоративное управление — это система убеждения, поощрения и принуждения менеджеров совершать действия в интересах акционеров и защиты их корпоративных прав. В широком смысле — это установленная система правовых, организационных, экономических,

информационно-интеллектуальных отношений между всеми группами стейкхолдеров хозяйствующих субъектов, входящих в корпорацию, имеющих общую цель и стремящихся к ее достижению.

Корпоративное управление определяет: корпоративную культуру поведения работников, взаимоотношения между исполнительным органом, Советом директоров и акционерами, порядок защиты прав акционеров, прозрачность и порядок раскрытия информации о деятельности корпорации, контроль результатов ее деятельности

принципов корпоративного управления:

Т е справедливость (принципы 1 и 2), ответственность (принцип 3), прозрачность (принцип 4) и подотчетность (принцип 5).

Эффективно управляемые компании вносят более значительный вклад в национальную экономику и развитие общества в целом. Они более устойчивы с финансовой точки зрения, обеспечивают создание большей стоимости для акционеров, работников, местных общин и стран в целом.

Эффективный бизнес предполагает выполнение следующих условий:

Главные условия

Условия обеспечивающие выполнение главных

Руководитель, менеджер, напрямую влияет на эффективность работы предприятия.

Состав и структуры базовых компонентов корпорации.

Предпринимательские корпорации в отличие от непредпринимательских ставят своей целью извлечение прибыли. Непредпринимательские корпорации в данном случае не рассматриваются. Для корпорации

характерным является наличие ряда признаков: наличие общей цели, зафиксированное членство участников и объединение их капиталов, обособленность имущества корпорации, самоуправление,

регистрация в качестве юридического лица и др.

Корпорация — форма организации бизнеса, юридическое лицо, предполагающее объединение физических и (или) юридических лиц, с целью достижения поставленных целей.

Корпорация является юридическим лицом и существует независимо от ее владельца, а передача части прав на ее владение посредством выпуска акций оставляет ее целостным образованием. Характеризуется наличием у собственников (акционеров) долей (акций) в уставном капитале корпорации, прав на управление, получение дохода и по контролю деятельности корпорации, привлечением наемных финансовых менеджеров к управлению корпорацией. Собственники (акционеры) корпорации избирают Совет директоров (Правление), который назначает (нанимает) исполнительных менеджеров, которые осуществляют корпоративное управление. Корпорация привлекает капитал от своего имени, поэтому акционеры несут, как правило, риски и ответственность в ограниченном размере.

Различают две формы международных корпораций: транснациональные и многонациональные

Совет директоров корпорации организует ее деятельность в соответствии с решением общего собрания акционеров, поручая Исполнительному директору (менеджерам) решение поставленных задач.

Менеджеры, решая поставленные задачи, находятся под контролем Совета директоров. Установление прав и обязанностей акционеров, членов Совета директоров и менеджеров является сложной задачей, поскольку выбираемые инструменты и способы решения задач, а также интересы сторон объективно могут не совпадать.

Основные участники — физические и юридические лица, объединенные корпоративными связями на основе выбранной формы объединения компаний. Они подразделяются на независимые внешние («аутсайдеры» — corporate outsider), которые не связаны с корпорацией, и внутренние («инсайдеры» — corporate insider), связанные с деятельностью корпорации, в том числе и с ее управлением, и имеющие доступ к корпоративной (конфиденциальной) информации. Миноритатрный акционер (миноритарий) — акционер (физическое или юридическое лицо), владеющий неконтролирующим пакетом акций

Институциональный акционер (institutional shareholder) — юридическое лицо, располагающее денежными средствами (например, в виде взносов, паев), владеющее крупными пакетами акций и имеющее право управлять акциями, вкладывать денежные средства в акции, торговать крупными пакетами на бирже, используя для этих целей собственные средства и привлеченные средства физических и юридических лиц. Такими акционерами (коллективными инвесторами) могут быть банки, страховые компании, инвестиционные, пенсионные и паевые фонды и др.

Аффилированное лицо — физическое или юридическое лицо, которое может оказать влияние на деятельность и принимаемые корпорацией решения, мнение независимого директора. К их числу относят акционеров, членов Совета директоров и Наблюдательного совета, держателей крупных пакетов акций, владеющих в уставном (складочном) капитале более чем 20% акций Независимый директор (independent director, outside director) — член Совета директоров, не являющийся работником корпорации, мнение которого не зависит от менеджеров корпорации, ее аффилированных лиц, институциональных инвесторов.

Структура акционеров — состав акционеров с подразделением их по размеру владения ими акций (долей) в уставном капитале, в том числе и имеющих блокирующий (контрольный) пакет акций.

Структура корпорации предполагает осуществлять:

- Корпоративный контроль

- Акционерный

- Управленческий контроль

- Финансовый контроль

3. Сущность и формы проявления корпоративных финансов.

Корпоративные финансы (далее — КФ) — это наука, изучающая совокупность экономических отношений, принципов и методов, возникающих в процессе формирования, распределения и использования финансовых ресурсов компаний (корпораций, предприятий).

Эта наука использует, в первую очередь, концепции, методы, приемы финансового менеджмента с учетом конкретных особенностей ведения деятельности экономическими субъектами, а также инструменты смежных наук и дисциплин (экономического анализа, микро- и макроэкономики, финансов и др.).

Сущность КФ раскрывается в процессе движения денежных средств при осуществлении операций между, например, субъектами хозяйственной деятельности в процессе приобретения материально-производственных запасов, производства продукции (работ, услуг), капитальных вложений; материнским (головным) и дочерними (структурными подразделениями) предприятиями; учредителями (акционерами) и предприятием в процессе организации предприятия и выплаты дохода; предприятием и работниками по оплате труда; между предприятием и финансовой системой страны при уплате налогов и сборов и др.

Объектом исследования КФ является образование и использование капитала, денежных фондов, доходов и выплат, составляющих денежный оборот, активы и пассивы предприятий применительно к конкретным условиям, видам деятельности и организационно-правовым формам экономических субъектов.

Предметом исследования КФ являются финансово-экономические отношения, возникающие в процессе управления финансами предприятия (корпорации) в неравновесной экономической среде при ведении деятельности.

К числу основных задач КФ следует отнести:

• обеспечение деятельности корпорации необходимыми финансовыми ресурсами;

• определение источников финансирования деятельности, их размера, структуры, последовательности привлечения и оптимизация их стоимости;

• оценка целесообразности реализации и управление инвестиционным проектом, притоком и оттоком денежных средств, капитальными вложениями;

• формирование резервов для обеспечения бесперебойной работы, расчетов с акционерами и контрагентами и покрытия потерь при форс-мажорных ситуациях;

• определение оптимального соотношения между возможной доходностью и возникающими финансовыми рисками;

• оценка стоимости корпорации и др.

Сущность КФ проявляется в реализуемых ими функциях и отражается в ряде категорий, например «доход», «расход», «прибыль», «капитал», «цена», «рентабельность», «стоимость бизнеса» и др.

три функции КФ:

- Формирование капитала, доходов и денежных фондов обеспечивает непрерывность воспроизводственного процесса.

- Использование капитала, доходов и денежных фондов для достижения поставленных целей

- Контрольная функция, позволяющая показать результаты деятельности предприятия в виде стоимостных показателей, сопоставить между собой значения плановых, фактических и прогнозных показателей и выявить отклонения показателей, а государству влиять на результаты деятельности предприятия через финансовый механизм.

Формы проявления корпоративных финансов

- совокупность экономических отношений:

• между учредителями при создании организации и формировании уставного капитала;

• между субъектами хозяйствования в процессе их производственной и коммерческой деятельности при покупке сырья, материалов, топлива, реализации готовой продукции и оказания услуг, со строительными организациями в период осуществления капитальных вложений, с транспортными организациями при перевозке грузов;

• между головными организациями и их структурными подразделениями

• между организацией (корпорацией) и её работниками при выплате доходов, дивидендов по акциям;

• между организацией (корпорацией) и финансовой системой государства (бюджетами всех уровней) при уплате налогов и других обязательных платежей, получении бюджетных ассигнований, уплате штрафных санкций;

• между организацией (корпорацией) и банками при оплате процентов за долгосрочные и краткосрочные кредиты, размещении средств на депозитных счетах, покупке и продаже валюты;

• между организацией (корпорацией) и пенсионными, либо другими внебюджетными фондами;

• между организацией (корпорацией) и институтами фондового рынка и инвестиционными структурами, в процессе инвестиционной деятельности;

• между организацией и страховыми компаниями,

- фонды денежных средств, которые предназначены для обеспечения процесса производства, технического и социального развития предприятий, оплаты и стимулирования труда работников, выполнения обязательств перед бюджетами различных уровней.(фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд накопления, фонд потребления и др).

По уровню централизации все фонды подразделяются на централизованные и децентрализованные фонды денежных средств корпорации.

Централизованные фонды денежных средств включают:

• платежи в бюджет и государственные внебюджетные фонды;

• целевые ассигнования из бюджета;

• отчисления в и финансирование из целевых фондов вышестоящих организаций;

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей корпорации.

По отношению к производственному процессу (все являются децентрализованными).

Фонды производственного назначения включают:

◦ фонд амортизационных отчислений на полное восстановление ОС;

◦ ремонтный фонд;

◦ оборотные средства:

- оборотные производственные фонды,

- фонды обращения;

◦ часть чистой прибыли, направляемой в фонд накопления;

◦ нераспределенная прибыль.

Фонды непроизводственного назначения включают:

◦ фонд оплаты труда;

◦ часть отчислений на социальное страхование;

◦ часть чистой прибыли, направляемой в фонд потребления;

◦ нераспределенная прибыль.

валовый доход – основной источник образования различных денежных фондов

poisk-ru.ru

информационно-интеллектуальных отношений между всеми группами стейкхолдеров хозяйствующих субъектов, входящих в корпорацию, имеющих общую цель и стремящихся к ее достижению.

Корпоративное управление определяет: корпоративную культуру поведения работников, взаимоотношения между исполнительным органом, Советом директоров и акционерами, порядок защиты прав акционеров, прозрачность и порядок раскрытия информации о деятельности корпорации, контроль результатов ее деятельности

принципов корпоративного управления:

Эффективно управляемые компании вносят более значительный вклад в национальную экономику и развитие общества в целом. Они более устойчивы с финансовой точки зрения, обеспечивают создание большей стоимости для акционеров, работников, местных общин и стран в целом.

Эффективный бизнес предполагает выполнение следующих условий:

Главные условия

характерным является наличие ряда признаков: наличие общей цели, зафиксированное членство участников и объединение их капиталов, обособленность имущества корпорации, самоуправление,

регистрация в качестве юридического лица и др.

Корпорация — форма организации бизнеса, юридическое лицо, предполагающее объединение физических и (или) юридических лиц, с целью достижения поставленных целей.

Корпорация является юридическим лицом и существует независимо от ее владельца, а передача части прав на ее владение посредством выпуска акций оставляет ее целостным образованием. Характеризуется наличием у собственников (акционеров) долей (акций) в уставном капитале корпорации, прав на управление, получение дохода и по контролю деятельности корпорации, привлечением наемных финансовых менеджеров к управлению корпорацией. Собственники (акционеры) корпорации избирают Совет директоров (Правление), который назначает (нанимает) исполнительных менеджеров, которые осуществляют корпоративное управление. Корпорация привлекает капитал от своего имени, поэтому акционеры несут, как правило, риски и ответственность в ограниченном размере.

Различают две формы международных корпораций: транснациональные и многонациональные

Совет директоров корпорации организует ее деятельность в соответствии с решением общего собрания акционеров, поручая Исполнительному директору (менеджерам) решение поставленных задач.

Менеджеры, решая поставленные задачи, находятся под контролем Совета директоров. Установление прав и обязанностей акционеров, членов Совета директоров и менеджеров является сложной задачей, поскольку выбираемые инструменты и способы решения задач, а также интересы сторон объективно могут не совпадать.

Основные участники — физические и юридические лица, объединенные корпоративными связями на основе выбранной формы объединения компаний. Они подразделяются на независимые внешние («аутсайдеры» — corporate outsider), которые не связаны с корпорацией, и внутренние («инсайдеры» — corporate insider), связанные с деятельностью корпорации, в том числе и с ее управлением, и имеющие доступ к корпоративной (конфиденциальной) информации. Миноритатрный акционер (миноритарий) — акционер (физическое или юридическое лицо), владеющий неконтролирующим пакетом акций

Институциональный акционер (institutional shareholder) — юридическое лицо, располагающее денежными средствами (например, в виде взносов, паев), владеющее крупными пакетами акций и имеющее право управлять акциями, вкладывать денежные средства в акции, торговать крупными пакетами на бирже, используя для этих целей собственные средства и привлеченные средства физических и юридических лиц. Такими акционерами (коллективными инвесторами) могут быть банки, страховые компании, инвестиционные, пенсионные и паевые фонды и др.

Аффилированное лицо — физическое или юридическое лицо, которое может оказать влияние на деятельность и принимаемые корпорацией решения, мнение независимого директора. К их числу относят акционеров, членов Совета директоров и Наблюдательного совета, держателей крупных пакетов акций, владеющих в уставном (складочном) капитале более чем 20% акций Независимый директор (independent director, outside director) — член Совета директоров, не являющийся работником корпорации, мнение которого не зависит от менеджеров корпорации, ее аффилированных лиц, институциональных инвесторов.

Структура акционеров — состав акционеров с подразделением их по размеру владения ими акций (долей) в уставном капитале, в том числе и имеющих блокирующий (контрольный) пакет акций.

Структура корпорации предполагает осуществлять:

- Корпоративный контроль

- Акционерный

- Управленческий контроль

- Финансовый контроль

Эта наука использует, в первую очередь, концепции, методы, приемы финансового менеджмента с учетом конкретных особенностей ведения деятельности экономическими субъектами, а также инструменты смежных наук и дисциплин (экономического анализа, микро- и макроэкономики, финансов и др.).

Сущность КФ раскрывается в процессе движения денежных средств при осуществлении операций между, например, субъектами хозяйственной деятельности в процессе приобретения материально-производственных запасов, производства продукции (работ, услуг), капитальных вложений; материнским (головным) и дочерними (структурными подразделениями) предприятиями; учредителями (акционерами) и предприятием в процессе организации предприятия и выплаты дохода; предприятием и работниками по оплате труда; между предприятием и финансовой системой страны при уплате налогов и сборов и др.

Объектом исследования КФ является образование и использование капитала, денежных фондов, доходов и выплат, составляющих денежный оборот, активы и пассивы предприятий применительно к конкретным условиям, видам деятельности и организационно-правовым формам экономических субъектов.

Предметом исследования КФ являются финансово-экономические отношения, возникающие в процессе управления финансами предприятия (корпорации) в неравновесной экономической среде при ведении деятельности.

К числу основных задач КФ следует отнести:

• обеспечение деятельности корпорации необходимыми финансовыми ресурсами;

• определение источников финансирования деятельности, их размера, структуры, последовательности привлечения и оптимизация их стоимости;

• оценка целесообразности реализации и управление инвестиционным проектом, притоком и оттоком денежных средств, капитальными вложениями;

• формирование резервов для обеспечения бесперебойной работы, расчетов с акционерами и контрагентами и покрытия потерь при форс-мажорных ситуациях;

• определение оптимального соотношения между возможной доходностью и возникающими финансовыми рисками;

• оценка стоимости корпорации и др.

Сущность КФ проявляется в реализуемых ими функциях и отражается в ряде категорий, например «доход», «расход», «прибыль», «капитал», «цена», «рентабельность», «стоимость бизнеса» и др.

три функции КФ:

- Формирование капитала, доходов и денежных фондов обеспечивает непрерывность воспроизводственного процесса.

- Использование капитала, доходов и денежных фондов для достижения поставленных целей

- Контрольная функция, позволяющая показать результаты деятельности предприятия в виде стоимостных показателей, сопоставить между собой значения плановых, фактических и прогнозных показателей и выявить отклонения показателей, а государству влиять на результаты деятельности предприятия через финансовый механизм.Формы проявления корпоративных финансов

- совокупность экономических отношений:

• между учредителями при создании организации и формировании уставного капитала;

• между субъектами хозяйствования в процессе их производственной и коммерческой деятельности при покупке сырья, материалов, топлива, реализации готовой продукции и оказания услуг, со строительными организациями в период осуществления капитальных вложений, с транспортными организациями при перевозке грузов;

• между головными организациями и их структурными подразделениями

• между организацией (корпорацией) и её работниками при выплате доходов, дивидендов по акциям;

• между организацией (корпорацией) и финансовой системой государства (бюджетами всех уровней) при уплате налогов и других обязательных платежей, получении бюджетных ассигнований, уплате штрафных санкций;

• между организацией (корпорацией) и банками при оплате процентов за долгосрочные и краткосрочные кредиты, размещении средств на депозитных счетах, покупке и продаже валюты;

• между организацией (корпорацией) и пенсионными, либо другими внебюджетными фондами;

• между организацией (корпорацией) и институтами фондового рынка и инвестиционными структурами, в процессе инвестиционной деятельности;

• между организацией и страховыми компаниями,

- фонды денежных средств, которые предназначены для обеспечения процесса производства, технического и социального развития предприятий, оплаты и стимулирования труда работников, выполнения обязательств перед бюджетами различных уровней.(фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд накопления, фонд потребления и др).

По уровню централизации все фонды подразделяются на централизованные и децентрализованные фонды денежных средств корпорации.

Централизованные фонды денежных средств включают:

• платежи в бюджет и государственные внебюджетные фонды;

• целевые ассигнования из бюджета;

• отчисления в и финансирование из целевых фондов вышестоящих организаций;

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей корпорации.

По отношению к производственному процессу (все являются децентрализованными).

Фонды производственного назначения включают:

◦ фонд амортизационных отчислений на полное восстановление ОС;

◦ ремонтный фонд;

◦ оборотные средства:

- оборотные производственные фонды,

- фонды обращения;

◦ часть чистой прибыли, направляемой в фонд накопления;

◦ нераспределенная прибыль.

Фонды непроизводственного назначения включают:

◦ фонд оплаты труда;

◦ часть отчислений на социальное страхование;

◦ часть чистой прибыли, направляемой в фонд потребления;

◦ нераспределенная прибыль.

валовый доход – основной источник образования различных денежных фондов

Для осуществления финансовой работы хозяйствующий субъект создает специальную финансовую службу.

сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.

К важнейшим направлениям деятельности финансовой службы коммерческой организации относятся:

-Финансовое планирование - каждая организация всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования.

В области планирования финансовая служба обеспечивает выполнение следующих задач:

- Финансовый менеджмент представляет собой систему управления финансами и финансовой деятельностью хозяйствующего субъекта, способствующих реализации его стратегических, тактических и текущих целей.

Под стратегией финансового менеджмента понимается общее направление и способ использования финансовых ресурсов для достижения поставленной цели.

Тактика финансового менеджмента включает набор специальных методов и приемов для достижения поставленной цели в конкретных условиях. Важнейшая тактическая задача финансовой службы – выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Процесс управления финансами базируется на следующей системе целей:

издержек, сохранности имущества и материальной отве ственности и др. К числу отличительных и важных принципов организации финансов корпорации можно отнести:

1. Публичность — доступность и открытость информации о деятельности и принимаемых решениях, кроме конфиденциальной, интерес общества к целям, задачам и направлениям деятельности корпорации.

2. Масштабность — значительное влияние на рынок товаров и факторы производства, отражаемые в операционном (многопрофильность деятельности) и географическом сегменте деятельности корпорации.

3. Плановость — согласование объема производства продукции (работ, услуг) с потребностями (конъюнктурой) рынка, что позволяет сформировать с помощью методов финансового планирования необходимые ресурсы и обеспечить ритмичную работу корпорации.

4. Консолидация финансовой отчетности — формирование общей отчетности в соответствии с уровнем контроля головной компании над деятельностью другой (материнской и дочерней компании, компаний, ведущих совместную деятельность, а также ассоциированных и зависимых компаний).

5. Контроль трансфертного ценообразования — цены сделки между взаимозависимыми лицами, устанавливаемой не рынком, например, головной компанией корпорации для реализации товаров (работ, услуг) дочерним компаниям нередко с целью снижения налоговой нагрузки на компании, входящие в корпорацию. Контроль трансфертных цен применяется не к международным сделкам, а к сделкам между взаимозависимыми лицами.

6. Саморегулирование финансово-хозяйственной деятельности — право самостоятельного выбора стратегии развития, финансового планирования, создания резервов и формирования фондов, источников финансирования на основе действующих нормативно-правовых актов.

7. Самоокупаемость деятельности и формирование резервов — возмещение понесенных корпорацией затрат полученной выручкой (прочими доходами), как средства покрытия возможных потерь ресурсов, вследствие воздействия неравновесной экономической среды, изменения рыночной конъюнктуры и форс-мажорных ситуаций при ведении деятельности.

8. Самофинансирование деятельности — наличие и достаточность собственного капитала (нераспределенной прибыли, акционерного капитала), необходимого для организации простого и расширенного воспроизводства.

9. Полнота страхового обеспечения.

10. Обеспечение защиты прав собственности акционеров (собственников) корпорации для ведения деятельности.

topuch.ru

| Уровень корпорации | Статус подразделения | Основной показатель деятельности | Возможная цель | |||||

| Высшее руководство корпорации | Центр капиталовложений | Дивиденд на акцию | Обеспечить держателям акций обещанный дивиденд | |||||

| Центральные службы | Стратегически хозяйственный центр | Доля на рынке | Сделать акции более привлекательными для покупателя | |||||

| Сервисная организация (предприятие) | Центр прибыли | Прибыль на собственный капитал | Обеспечить корпорации требуемую прибыль через предоставление услуг | |||||

| Отдел, подразделение | Центр издержек | Бюджет затрат | Обеспечить оказание услуг с заданной себестоимостью и расходом выделенного рабочего времени | |||||

| Участок, рабочая группа | Центр качества | Уровень качества | Обеспечить требуемое качество обслуживания через заданное поведение | |||||

| Работник | Центр квалификации | Профессиональ ный уровен | Владеть знаниями, умениями и навыками и отношением к работе на требуемом для выше сформулированных целей уровне | |||||

Требования, предъявляемые к структурам менеджмента.

К структурам менеджмента предъявляются следующие требования:

структура должна быть управляемой, то есть содержать минимальное количество звеньев и особенно уровней управления, чтобы команды высшего руководства доходили до исполнителей и выполнялись ими, не потеряв актуальности;

структура должна быть динамичной, то есть способной реагировать на изменения внешней и внутренней среды, перестраиваться в соответствии с изменениями обстоятельств, сохраняя свое назначение;

структура должна быть "чуткой" и обладать обратной связью, то есть ее уровни и звенья должны четко воспринимать команды, не допуская их извращения (чтобы не получился "испорченный телефон", знакомый по детским играм), обладать способностью выполнять эти команды и давать информацию на соответствующие, более высокие уровни о выполнении команд;

структура должна быть чуткой не только к прохождению команд, но и к взаимодействию звеньев, то есть положительное изменение в деятельности какого-то звена или уровня управления должно получать адекватное отражение в состоянии всего объекта управления. К сожалению, это касается и отрицательных изменений, в данном случае надо стремится минимизировать отрицательное воздействие на систему;

руководители всех звеньев и уровней структуры должны быть реально дееспособными и активно влиять на достижение целей менеджмента;

структура должна иметь "дублирующие власти", то есть быть способной решать задачи при временном выходе из строя ее руководителей (отпуск, болезнь, неожиданная командировка) без привлечения дополнительных лиц к управлению. Обязанности руководителя автоматически должно принять другое лицо в управлении, иногда даже не являющееся официальным заместителем этого руководителя;

структура должна быть экономичной, то есть обеспечивать минимум затрат ресурсов на управление по сравнению с получаемым эффектом от реализации управленческого решения.

Развитие управленческих структур определяется не желанием руководителя институционального уровня, а типом экономического роста. Доиндустриальный тип экономического роста породил линейную структуру организации (руководство Моисеем евреями при исходе из Египта, структура войска Чингисхана при завоевании Киевской Руси). Индустриальный тип роста породил функциональную и линейно-штабную структуры управления. Наконец, переход общества к постиндустриальному типу роста вызвал к жизни дивизиональные, матричные и адаптивные структуры организаций.

Критерии оценки структур.

Принимая решения о практическом использовании той или иной структуры управления, необходимо учитывать такие критерии оценки структур:

1. Способность к повышению рентабельности за счет более эффективного использования имеющихся ресурсов.

2. Способность к повышению рентабельности за счет ускорения научно-технического прогресса, информационных технологий.

3. Способность быстро реагировать и перестраивать хозяйство (дело) в ответ на изменение рыночной коньюктуры.

4. Способность к повышению производительности труда и качества услуг.

5. Способность системы к саморазвитию.

Функциональные и линейно-штабные структуры управления наиболее соответствуют первому и четвертому критериям. Дивизиональные и адаптивные, матричные и другие децентрализованные структуры - остальным. Для общей характеристики организационных систем можно предложить рис. 13.1.

Рис. 13.1. Характеристика организационной системы.

От того, какого типа организации распространены в сервисной экономике - корпоративные или индивидуалистские, зависит во многом степень ее развитости и возможность гибко и быстро реагировать на изменения факторов внешней среды. Для сервисной организации в условиях развитого рыночного хозяйства также важно, насколько в ней преобладают элементы индивидуалистской структуры и культуры.

В конечном счете, это определяет конкурентоспособность организации в условиях информационного общества, где не все в сумме должны знать все, а каждый в отдельности должен приближаться к знанию всего.

Научная разработка теоретических, методологических и практических вопросов построения и функционирования организационных структур управления и в прежние времена была актуальной, особенно применительно к сфере материального производства (можно вспомнить хотя бы постановления типа "О некоторых мероприятиях по дальнейшему совершенствованию управления промышленностью"). Главным провозглашалось то, чтобы структура организаций, вся система управления ими обеспечивали органическое единство науки, техники и организации производства.

Представляется целесообразным использование этих подходов к проектированию систем управления и организационных структур и в непроизводственной сфере.

Организационная структура управления в широком смысле характеризуется составом подразделений и работников в управленческом аппарате на всех уровнях, формулировкой и распределением целей и задач между ними в увязке с общими целями комплекса, распределением видов управленческой деятельности (функций) между структурными подразделениями, установлением в связи с этим потоков информации, связей и документооборота, полномочий, ответственности, прав подразделений и работников.

Сложность проектирования организационной структуры управления определяется, прежде всего тем, что взаимодействие людей и их групп (отделов, участков и т.п.) характеризуются не только с технической, экономической и информационной точек зрения. Они в значительной степени предопределяются социально-психологическими факторами, уровнем подготовки и сознательности работников, трудовой атмосферой и стилем руководства и т.п. Решения по разработке и совершенствованию структуры требуют тщательного подбора, а зачастую и переподготовки работников. Они должны отвечать требованиям законов организации управления:

разделения и специализации труда, специализация в предоставлении услуг;

кооперирования труда, кооперирования в оказании услуг;

концентрации выполнения услуг;

пропорциональности ("цепной связи").

Методы проектирования организационных структур.

В проектировании организационных структур можно выделить четыре основных метода.

Метод аналогий состоит в выработке (на основе анализа положительного опыта) типовых структур управления для сервисных организаций, функционирующих в сходных условиях.

При экспертном методе изучают сервисную фирму, выявляют и осмысливают ее наиболее существенные специфические особенности, "узкие места" в работе управленческого аппарата и вырабатывают рекомендации, исходя как из мнения экспертов. Метод структуризации целей предусматривает выработку системы целей сервисной организации и ее последующее совмещение с разрабатываемой структурой. Таким образом, структура строится на основе системного подхода, который проявляется в форме графических описаний этой структуры с качественным (и частично количественным) анализом и обоснованием вариантов ее построения и функционирования.

Метод организационного моделирования представляет собой разработку формализованных, математических, графических или машинных описаний распределения полномочий и ответственности в сервисной компании с тем, чтобы на основе четко сформулированных критериев оценить степень рациональности принятых организационных решений. При этом формальное описание компании становится ее моделью в том случае, если с его помощью можно оценивать различные варианты построения организационной структуры управления и ее отдельных блоков.

При построении организационной структуры в реальной жизни в той или иной степени используются все четыре метода. В частности, при построении оргструктуры крупной сервисной компании максимально должен учитываться положительный отечественный и зарубежный опыт организации управления в сервисном бизнесе; необходимо использовать "дерево целей", разворачиваемое затем в систему задач управленческого аппарата по отдельным функциям. Наконец, нужно применять специальные модели (органиграммы) для распределения полномочий и ответственности на всех этапах процесса принятия решений по важнейшим задачам предоставления услуг и управления.

Системы управления, как мы увидели, схожи с теми, что применяют в производственной сфере. Но помните разницу между услугой и товаром и не переносите механически из одной сферы в другую то, что обеспечивает успех.

Стремитесь к более простой организационной структуре, как по численности аппарата, так и по количеству ступеней управления. Но не забывайте о последствиях для работников: больше ответственности, меньше указки.

В середине 70-х годов в компании "Дана" между главным управляющим и рабочим в цеху насчитывалось 14 уровней управления. Сейчас президент фирмы с особой гордостью отмечает тот факт, что существует только 5 уровней. В компании ведут безжалостную борьбу с излишним бюрократическим аппаратом. Главный управляющий рассуждает просто: "Пять лучше шести, а если мы сумеем довести до четырех, мы это сделаем". На одном из заводов компании организационная структура проста: 120 работников, один управляющий заводом и никаких промежуточных ступеней. В штате штаб-квартиры всей компании было 475 человек. Теперь в конторе 75 работников, включая секретарей, хотя суммарные доходы компании возросли в несколько раз.

Благодаря уменьшению числа ступеней и численности аппарата управления, а также решительной децентрализации в обновляющихся сервисных компаниях работники почти всех рангов приходят к выводу, что они располагают большей свободой и гибкостью. Но со свободой повышается ответственность за выбор. Нравится им это или нет, менеджеры всех рангов становятся обновителями, плановиками, стратегами. То, что они делают, в общей сложности повлияет на судьбы сервисной организации в такой же мере, как и решения, принятые высшим руководством.

Вопросы для самоконтроля

1. Функциональные признаки отношения управления.

2. Структура управления, ее цели и уровни.

3. Свойства организационной структуры.

4. Классы оргструктур. Типы организационных структур управления, преимущества и недостатки.

5. Принципы формирования организационных структур управления.

6. Требования к построению организационных структур управления.

7. Критерии оценки структур.

8. Методы проектирования организационных структур.

studfiles.net