Контрольная работа по мдк. 01. 01. «Практические основы бухгалтерского учета имущества организации» представляет собой этап изучения основ бухгалтерского учета

РАССМОТРЕНО И ОДОБРЕНО к при-

менению на заседании ЦК,

протокол №___ от ___________ г.

председатель ЦК Киселева В.М.

Разработчики:

Глухова К.С., преподаватель спецдисциплин ГБПОУ ЧГПГТ им. А.В.Яковлева

ОБЩИЕ ПОЛОЖЕНИЯ

Цель и задачи контрольной работы.

Контрольная работа по МДК.01.01. «Практические основы бухгалтерского учета имущества организации» представляет собой этап изучения основ бухгалтерского учета на предприятиях и организациях различной формы собственности как одного из наиболее важных элементов системы управления.

В рамках данной работы ставится цель получение теоретических и практических знаний в области бухгалтерского учета имущества организации.

Основными задачами являются:

изучение теоретических методов и приемов бухгалтерского учета имущества организации;

получение знаний в области организации бухгалтерского учета как элемента финансово-хозяйственной деятельности организации.

Контрольная работа включает в себя теоретические вопросы по темам программы профессионального модуля, тесты и задачи.

Контрольная работа выполняется студентами по индивидуальным вариантам. Вариант выбирается в соответствии с номером студента в «Журнале учета студентов группы». Распределение вариантов следующее:

Номер варианта | Номер студента в журнале уче- та | Номер студента в журнале уче- та | Номер студента в журнале уче- та | Номер студента в журнале уче- та |

| 1-ый | 1 | 4 | 7 | 10 |

| 2-ой | 2 | 5 | 8 | 11 |

| 3-ий | 3 | 6 | 9 | 12 |

Работа оформляется в отдельной тетради или может быть напечатана (размер шрифта 14).

Записи должны быть выполнены четко, разборчиво, аккуратно.

Первый лист является титульным и оформляется в соответствии с образцом (см.

Приложение №1).

В конце работы надо указать использованную литературу. (Приложение №2 Список рекомендованной литературы — можно изменять по своему усмотрению).

ТЕМАТИЧЕСКАЯ ПРОГРАММА МДК.01.01 Практические основы бухгалтерского учета имущества организации

Тема 1. Основы бухгалтерского учета.

Основные правила документирования хозяйственных операций. Понятие первичных бухгалтерских документов. Унифицированные формы первичных бухгалтерских документов. Проверка первичных бухгалтерских документов. Таксировка и контировка первичных бухгалтерских документов. Принципы группировки первичных бухгалтерских документов. Порядок составления учетных регистров – ведомостей учета затрат. Правила и сроки хранения первичной бухгалтерской документации. Сущность плана счетов бухгалтерского учета. Вопросы разработки и применения плана счетов. Инструкция по применению плана счетов бухгалтерского учета. Принципы и цели разработки рабочего плана счетов бухгалтерского учета организации. Два подхода к оптимальной организации рабочего плана счетов на основе автономии управленческого и финансового учетов и на основе объединения управленческого и финансового учетов.

Вопросы разработки и применения плана счетов. Инструкция по применению плана счетов бухгалтерского учета. Принципы и цели разработки рабочего плана счетов бухгалтерского учета организации. Два подхода к оптимальной организации рабочего плана счетов на основе автономии управленческого и финансового учетов и на основе объединения управленческого и финансового учетов.

Тема 2. Учет денежных средств.

Учет кассовых операций, денежных документов и переводов в пути. Правила организации работы кассы. Порядок оформления денежных и кассовых документов, заполнения кассовой книги. Синтетический и аналитический учет кассовых операций.

Учет денежных средств на расчетных и специальных счетах. Расчетный счет, его назначение и порядок открытия. Документальное оформление операций по расчетным и

специальным счетам. Банковские платежные документы, выписка банка. Синтетический и аналитический учет операций по расчетному счету.

Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам. Основные понятия, характеристика и правовая основа валютных операций Документальное оформление валютных операций. Курсовые разницы. Синтетический и аналитический учет валютных операций.

Основные понятия, характеристика и правовая основа валютных операций Документальное оформление валютных операций. Курсовые разницы. Синтетический и аналитический учет валютных операций.

Тема 3. Учет долгосрочных инвестиций.

Понятие долгосрочных инвестиций, состав, виды и характеристика. Источники финансирования долгосрочных инвестиций. Документальное оформление операций с долгосрочными инвестициями. Принципы учета долгосрочных инвестиций. Синтетический учет долгосрочных инвестиций.

Учет долгосрочных инвестиций при капитальном строительстве. Особенности учета затрат на капитальное строительство при хозяйственном и подрядном способах.

Тема 4. Учет финансовых вложений и ценных бумаг.

Финансовые вложения, понятие и виды. Виды ценных бумаг, их классификация, оценка. Учет затрат на приобретение ценных бумаг. Учет доходов от финансовых вложений. Документальное оформление операций по учету финансовых вложений.

Синтетический учет финансовых вложений. Создание резервов под обесценение финансовых вложений.

Создание резервов под обесценение финансовых вложений.

Тема 5. Учет основных средств.

Понятие, состав и классификация основных средств. Нормативные акты по учету основных средств. Задачи учета основных средств.

Учет поступления основных средств. Оценка, переоценка и изменение стоимости основных средств. Синтетический и аналитический учет поступления основных средств.

Понятие амортизации и амортизационных отчислений. Учет амортизации основных средств. Способы начисления амортизации в бухгалтерском и налоговом учете. Синтетический и аналитический учет амортизации основных средств.

Порядок определения целесообразности дальнейшего использования и документальное оформление выбытия основных средств. Особенности синтетического учета выбытия основных средств. Учет операций по продаже основных средств. Учет НДС при продаже основных средств

Особенности учета арендованных и сданных в аренду основных средств. Понятие и содержание арендных отношений. Виды аренды.

Тема 6. Учет нематериальных активов.

Понятие, состав и классификация нематериальных активов. Оценка нематериальных активов. Документальное оформление операций по учету движения нематериальных активов.

Учет поступления и выбытия нематериальных активов. Амортизация нематериальных активов. Способы начисления амортизации

Тема 7. Учет материально-производственных запасов.

Понятие, классификация и оценка материально-производственных запасов. Задачи учета материально-производственных запасов.

Документальное оформление движения материально-производственных запасов.

Учет производственных запасов на складе. Синтетический учет материалов. Учет транспортно-заготовительных расходов. Учет материалов в бухгалтерии.

Учет поступления материалов и расчеты с поставщиками. Учет НДС по приобретенным материалам. Учет материалов в пути и неотфактурированных поставок. Учет материалов на забалансовых счетах.

Учет отпуска материалов в производство и на другие цели, контроль за их использованием. Учет прочего использования материалов.

Учет прочего использования материалов.

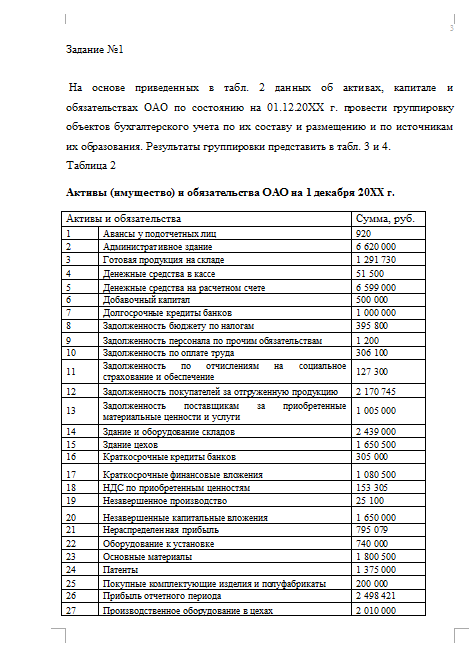

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА РФЭИ КОНТРОЛЬНАЯ РАБОТА. ЗАО «Стэк». ЗАО «Вымпел»

Фрагмент работы Введение Содержание Список литературы

ЗАДАНИЕ К РАЗДЕЛУ «ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СХЕМЕ АКСЕНОВА»

Вы самостоятельно вели бухгалтерский учет ЗАО «Стэк». На протяжении трех месяцев деятельности организации вы вни-мательно следили за всеми происходящими в ней событиями и каждое из них отражали в бухгалтерском учете.

В итоге у вас должны быть заполнены три схемы Аксенова. Эти схемы вы должны выгрузить нам на проверку (добавьте файлы со схемами Аксенова в архив под названием «Контрольная работа»).

На основании последней схемы Аксенова, т.е. заполненной по данным строительной организации ЗАО «Стэк» за декабрь 2011 г., составьте бухгалтерский баланс на конец отчетного года.

Бухгалтерский баланс заполните в этом же файле на страницах 3-5.

Решением первой части контрольной работы будут:

• три заполненные схемы Аксенова;

• запол Показать все ненный бухгалтерский баланс;

• записка о том, что вы встретили такие-то ошибки и описки или не встретили ни одной ошибки и описки. Скрыть

ЗАДАНИЕ К РАЗДЕЛУ

«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ»

Для выполнения этого задания контрольной работы вам понадобятся баланс и отчет о прибылях и убытках закрытого акционерного общества «Вымпел». Эти формы бухгалтерской отчетности приведены на следующих страницах. Кроме того, не будет лишним иметь под рукой калькулятор, так как рассчитывать вам придется достаточно много.

Эти формы бухгалтерской отчетности приведены на следующих страницах. Кроме того, не будет лишним иметь под рукой калькулятор, так как рассчитывать вам придется достаточно много.

Вам будет предложено несколько заданий. Вкратце поясним, что представляет собой каждое из них.

1. Расчет финансовых показателей ЗАО «Вымпел» в 2011 году.

2. Анализ финансовых показателей ЗАО «Вымпел» в 2011 году Показать все .

Во втором задании вы должны проанализировать финансовые показатели, рассчитанные в первом задании. Вы должны пояснить, что означает каждый полученный показатель ЗАО «Вымпел» и о чем он вам «говорит». Кроме того, вы должны сравнить показатели на 31 декабря 2010 г. и на 31 декабря 2011 г. и прокомментировать изменение.

3. Определение типа финансовой устойчивости.

В третьем задании, как понятно из его названия, вам необходимо определить тип финансовой устойчивости. Как известно, их всего четыре:

• абсолютная финансовая устойчивость;

• нормальная финансовая устойчивость;

• неустойчивое финансовое положение;

• критическое финансовое положение.

4. Подведение итогов.

В четвертом задании вы должны сделать выводы, обозначить проблемные места или указать на их отсутствие. А также дать рекомендации руководству ЗАО «Вымпел» по улучшению финансового состояния.

ЗАДАНИЕ 1.

1. Сгруппируйте активы по степени ликвидности, а пассивы по срочности оплаты. Полученные результаты зафиксируйте в таблице 1.

Проверьте соотношение групп активов. Свое решение запишите в таблицу 2

2. Рассчитайте финансовые показатели ЗАО «Вымпел» и полученные результаты запишите в таблицы 3–5.

1.Абсолютно ликвидный баланс одновременно удовлетворяет следующим условиям:А1>=П1,А2>=П2,А3>=П3,А4

Любая контрольная, тест, курсовая, практикум РФЭИ – на ЗАКАЗ! Выбирайте меня Автором на данном сайте. (необходимо зайти в мой профиль и нажать ЗАКАЗАТЬ У АВТОРА).

| № п/п | Тема | Количество ак/ч |

| Модуль 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА.  Ведение и учет хозяйственных операций. Учет денежных средств Ведение и учет хозяйственных операций. Учет денежных средств | ||

| 1 | Общая характеристика бухгалтерского учета, его предмет и метод. Классификация хозяйственных средств предприятия и источников их формирования. Документация, инвентаризация, оценка, калькуляция, счета, двойная запись, баланс, отчетность. Решение задач. | 4 |

| 2 | Бухгалтерский баланс. Структура, классификация, изменения в балансе под влиянием хозяйственных операций. План счетов (виды). Решение задач. | 4 |

| 3 | Двойная запись — проводки (правила построения). Решение задач. | 4 |

| 4 | Синтетический и аналитический учет. Система счетов и связь ее с балансом. Составление оборотной, шахматной ведомости. | 4 |

| 5 | Составление аналитических ведомостей. Документация – классификация, исправление ошибок в учетных записях. Основы бухгалтерской отчетности – состав, требования, порядок, сроки предоставления и хранения. Основы бухгалтерской отчетности – состав, требования, порядок, сроки предоставления и хранения. | 4 |

| 6 | Контрольная работа по теме «Основы бухгалтерского учета». | 2 |

| 7 | Учет денежных средств. Учет кассовых операций – синтетический учет денежных средств в кассе, лимит остатка наличных денег, оформление приходных и расходных ордеров, кассовая книга. | 4 |

| 8 | Ревизия кассы, учет денежных документов, соблюдение кассовой дисциплины. Практическая работа. | 4 |

| 9 | Учет операций по расчетному счету – открытие, закрытие, наличные и безналичные расчеты, заполнение документов, выписка, синтетический учет. | 4 |

| 10 | Учет операций на валютном счете. Учет операций на специальных счетах, аккредитивы, расчеты чеками, депозитные счета. Учет финансовых вложений – долгосрочные и краткосрочные вложения. | 4 |

| 11 | Контрольная работа «Учет денежных средств». | 2 |

| 12 | Гражданский кодекс. Обязательственное право | 4 |

| 13 | Расчеты. Расчеты с поставщиками и покупателями – постоплата, предоплата, документооборот. Решения задач. Практическое занятие. Бартер, зачет встречных требований. Кредиты и займы | 8 |

| 14 | Расчеты по социальному страхованию и обеспечению. | 2 |

| 15 | Трудовой кодекс. Статьи ТК РФ, обязательные к применению, при расчетах с персоналом | 2 |

| 16 | Расчеты с персоналом по оплате труда. Основная заработная плата (сдельная, повременная, премии, доплаты, надбавки, сверхурочные, ночные, простои, брак, выходные и праздничные, бестарифная система). Решение задач. | 4 |

| 17 | Расчет заработной платы за неотработанное время. | 4 |

| 18 | Удержания из заработной платы — НДФЛ, исполнительный лист, профсоюзные взносы, удержания по инициативе организации. Статус физических лиц для целей исчисления НДФЛ. Объекты налогообложения НДФЛ. Налоговая база и исключения из нее. Виды налоговых вычетов, основания и порядок их предоставления. Ставки по НДФЛ. Порядок уплаты налога и отчетность организаций. Налоговый регистр по учету налога на доходы физических лиц. | 8 |

| 19 | Контрольная работа «Учет заработной платы». | 4 |

| 20 | Учет расчетов с подотчетными лицами – документооборот, командировки, нормативы. Учет прочих операций с работниками. Выдача займа, возмещение материального ущерба. Учет расчетов с учредителями — взносы в УК, начисление доходов. | 4 |

| 21 | Расчеты с прочими дебиторами и кредиторами, страхование, претензии, депонированная заработная плата. Внутрихозяйственные расходы. Внутрихозяйственные расходы. | 4 |

| 22 | Контрольная работа «Текущие расчеты». | 2 |

| 23 | Учет основных средств (поступления, амортизация, ремонт, переоценка, аренда, выбытие, инвентаризация). | 6 |

| 24 | Учет НМА. Поступления, амортизация, выбытие. | 4 |

| 25 | Контрольная работа «Учет ОС и НМА». | 4 |

| 26 | Учет МПЗ — поступления, классификация, документооборот, синтетический учет, оценка при отпуске в производство, продажа, инвентаризация. | 4 |

| 27 | Контрольная работа «МПЗ». | 4 |

| 28 | Учет затрат на производство. Калькуляция. Незавершенное производство. Принципы учета затрат, расчет себестоимости, закрытие счетов затрат. Решение задач. Учет готовой продукции. Фактический и нормативный учет. Учет финансовых результатов. Принцип работы сч. 90, 91, 99. Решение задач. Принцип работы сч. 90, 91, 99. Решение задач.Резервы. Создание и расходование | 8 |

| 29 | Фондовые счета. Уставный, добавочный, резервный, нераспределенная прибыль, целевое финансирование, доходы будущих периодов. | 2 |

| 30 | Особенности учета в торговле. Поступления товара в опте и рознице, реализация. Решения задач. | 4 |

| 31 | Налог на прибыль. НДС. | 4 |

| 32 | Решение сквозной задачи по учету хозяйственной деятельности предприятия. | 4 |

| 33 | Внеаудиторная учебная нагрузка: домашние задания, самостоятельные занятия | 16 |

| Модуль 2. АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА «1С: Бухгалтерия 8.3», ред. 3.0 | ||

| 34 | Первоначальная настройка и заполнение системы. Знакомство с программой «1С: Бухгалтерия предприятия». Интерфейс системы. Настройка функциональности, параметров учёта, учётной политики. Заполнение справочников: сведения об организации, о контрагентах, статьи затрат, статьи ДДС, работа с классификаторами. Справочник «Сотрудники». Оформление кадровых документов (прием на работу). Кадровые отчеты. Интерфейс системы. Настройка функциональности, параметров учёта, учётной политики. Заполнение справочников: сведения об организации, о контрагентах, статьи затрат, статьи ДДС, работа с классификаторами. Справочник «Сотрудники». Оформление кадровых документов (прием на работу). Кадровые отчеты. | 4 |

| 35 | Отражение хозяйственных операций. Типовые документы и операции, введенные вручную. Корреспонденция счетов. План счетов. Формирование уставного капитала фирмы. Отражение операций по вкладам в УК других организаций. | 2 |

| 36 | Учет внеоборотных активов. Приобретение, монтаж и ввод в эксплуатацию объектов ОС. Выбытие ОС (передача). Учет НМА: покупка, принятие к учету, передача. | 4 |

| 37 | Учет МПЗ. Отражение операций закупки запасов (материалов, товаров, инвентаря). Выбытие материалов (реализация). Списание материалов в производство. Перемещение товаров между складами. Ценообразование. Регистрация дополнительных расходов. Операции передачи готовой продукции на склад. Регистрация операций оптовой и розничной торговли. Инвентаризация товаров. Регистрация складских актов по итогам инвентаризации на складе. Ценообразование. Регистрация дополнительных расходов. Операции передачи готовой продукции на склад. Регистрация операций оптовой и розничной торговли. Инвентаризация товаров. Регистрация складских актов по итогам инвентаризации на складе. | 6 |

| 38 | Учет денежных средств и расчетов. Учет кассовых и банковских операций. Расчеты с контрагентами. Авансы полученные и выданные. Учет расчетов с подотчетными лицами. Авансовые отчеты. Регистрация командировочных расходов. | 4 |

| 39 | Учет расчетов по оплате труда. Начисление и выплата авансов сотрудникам. Регистрация отклонений от рабочего времени (больничный лист). Начисления по б/л. Начисление командировочных. Регистрация прочих доходов сотрудников (материальная помощь, суточные сверх нормы). Начисление заработной платы с учетом отклонений и прочих доходов. Начисление налогов и страховых взносов. Отчеты по кадровым и расчетным данным. | 4 |

| 40 | Финансовый результат. Анализ учета по НДС (полнота получения и выписки счетов-фактур, НДС с авансов, списание НДС). Формирование записей книги покупок. Книга покупок и книга продаж. Регламентные операции (закрытие затратных счетов, расчет прибыли и налога на прибыль, расчет ОНО и ОНА). Закрытие месяца. Справки-отчеты. Перечисление налогов и взносов в бюджет. Заполнение форм регламентированной отчетности. Анализ учета по НДС (полнота получения и выписки счетов-фактур, НДС с авансов, списание НДС). Формирование записей книги покупок. Книга покупок и книга продаж. Регламентные операции (закрытие затратных счетов, расчет прибыли и налога на прибыль, расчет ОНО и ОНА). Закрытие месяца. Справки-отчеты. Перечисление налогов и взносов в бюджет. Заполнение форм регламентированной отчетности. | 4 |

| 41 | Контрольная работа по «1С: Бухгалтерия предприятия» | 4 |

| Модуль 3. УЧЕТ НАЛОГОВ И СБОРОВ | ||

| 42 | Характеристика налогов и сборов, сущность и функции налогов, классификация. Налог на прибыль. Формирование, налогоплательщики, налоговые агенты, объект налогообложения, налоговая база, периоды, ставки, порядок исчисления, сроки уплаты, порядок и сроки предоставления отчетности. Заполнение отчета о прибылях и убытках. | 4 |

| 43 | НДС. Объект налогообложения, налоговая база, ставки, налоговые вычеты, расчет, составление декларации. Практические примеры Объект налогообложения, налоговая база, ставки, налоговые вычеты, расчет, составление декларации. Практические примеры | 8 |

| 44 | Налог на имущество предприятий. Налогоплательщики, объекты налогообложения, налоговая база, период, ставки, сроки, заполнение расчета. | 4 |

| 45 | Упрощенная система налогообложения. Налогоплательщики, порядок и условия, начало и прекращение применение УСН, период, ставки. Заполнение деклараций. | 4 |

| 46 | Транспортный, земельный налог. Прочие налоги. | 4 |

| 47 | Внеаудиторная учебная нагрузка домашние задания, самостоятельные занятия. | 8 |

| Модуль 4. СОСТАВЛЕНИЕ И ПРЕДОСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ. ВНУТРЕННИЙ КОНТРОЛЬ. | ||

| 48 | Составление финансовой отчетности. Внутренний контроль ведения бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. | 8 |

| 49 | Ведение налогового учета и составление налоговой отчетности, налоговое планирование. | 6 |

| 50 | Проведение финансового анализа, бюджетирование и управление денежными потоками. Внутренний аудит. | 4 |

| 51 | Прогнозные сметы и бюджеты, платежные календари, кассовые планы, составление финансовой части бизнес-планов, расчетов по привлечению кредитов и займов. | 4 |

| 52 | Внеаудиторная учебная нагрузка домашние задания, самостоятельные занятия. | 9 |

| 53 | Курсовой проект. Сдача. Защита. | 10 |

| 54 | Консультации с преподавателем. | 4 |

| Итого | 255 |

МДК 02.01 «Практические основы бухгалтерского учета источников финансирования имущества организации»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

По выполнению контрольной работы

По ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

МДК 02.

для обучающихся заочной формы обучения

специальности 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

Составила: Соловьева И.В.

преподаватель Колледжа ПсковГУ

Псков

Методические указания рассмотрены и рекомендованы к применению на заседании цикловой комиссии экономических дисциплин

протокол №________от __________20 г.

Председатель

Цикловой комиссии экономических дисциплин (Е.Ю.Бойкова)

(подпись)

«________»_____________20 г.

ОБЩИЕ ПОЛОЖЕНИЯ

Место дисциплины в системе подготовки специалистов

Контрольную работу по ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» МДК 02. 01 обучающиеся выполняют в соответствии с учебным планом специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

01 обучающиеся выполняют в соответствии с учебным планом специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

1.2. Принципы построения вариантов заданий

Для выполнения контрольной работы в соответствии с установленными требованиями необходимо внимательно изучить настоящие методические указания.

Контрольная работа выполняется по варианту, соответствующему № обучающегося в журнале (№ 11- Вариант 1, № 12- Вариант 2, № 13 – Вариант 3 и т.д.)

ТРЕБОВАНИЯ К ОБЪЕМУ, ОФОРМЛЕНИЮ И СРОКАМ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа должна быть напечатана на одной стороне листа белой бумаги формата А4 (210 х 297 мм).

Текст контрольной работы должен быть выполнен на компьютере с использованием текстового редактора Word 96,97, 98 размер шрифта 14, междустрочный интервал 1,5.

Размер полей страниц дипломный работы следующий:

— слева — 2,5 см;

— сверху — 2 см;

— снизу и справа — 1,5 см.

Страницы контрольной работы должны быть пронумерованы. Нумерация страниц — сквозная. Номера страниц проставляются по центру внизу страницы, начиная со второй страницы введения. Все предыдущие страницы, начиная с титульного листа, в нумерацию включаются, но не проставляются.

Титульный лист контрольной работы оформляется по единой форме (Приложение 1)

Контрольная работа пишется в соответствии с составленным ранее содержанием.

Главными критериями являются – точность, ясность и краткость.

Работа не должна излагаться от первого лица.

Список использованных информационных источников должен включать не менее пяти наименований. Источники размещаются в алфавитном порядке.

Образцы заполнения списка использованных информационных источников:

1. Описание книги одного автора:

Рой Додж. Краткое руководство по стандартам и нормам аудита. — М.:

Финансы и статистика, 1992._342___стр.

2. Описание книги двух авторов:

Палий В. Ф., Соколов Я.В. Бухгалтерский учет. — М.: Финансы и статистика, 2005_180___стр.

Ф., Соколов Я.В. Бухгалтерский учет. — М.: Финансы и статистика, 2005_180___стр.

3. Описание книги трех авторов:

а) Ткач В.И. и др. Международная система учета и отчетности. — М.:

Финансы и статистика, 2002._56___стр.

б) Андреев А.А., Морозов А.Г., Равкин Д.А. Пластиковые карточки в России. — М.: Банкцентр, 2003._14___стр.

4. Описание книги четырех и более авторов:

Кредитная политика и механизм ее реализации в период развития рыночных отношений / Под ред. В.И.Колесникова. — СПб.: СПбУФЭ, 2004._165__стр.

5. Ссылка на статью из журнала:

Парамонова Т.В. Проблемы платежной системы // Деньги и кредит. -2003.-№12.-С.9.

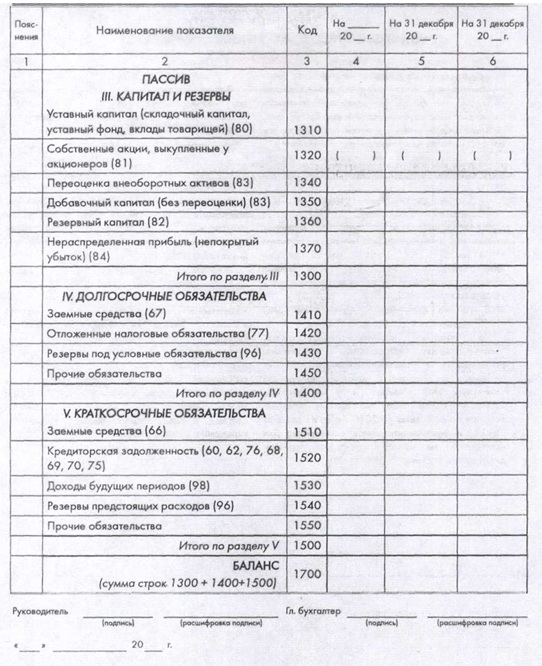

Контрольная работа должна состоять из следующих разделов:

I. Титульный лист (Приложение 1)

II. План контрольной работы

III. Теоретический вопрос

IV. Данные к выполнению практического задания.

V. Решение практического задания

VI. Список использованных информационных источников.

Содержание тем ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

Содержание обучения по профессиональному модулю ПМ 02

| Наименование разделов профессионального модуля (ПМ), междисциплинарных курсов (МДК) и тем | Содержание учебного материала, лабораторные работы и практические занятия, самостоятельная работа обучающихся, курсовая работ (проект) (если предусмотрены) | Объем часов | ||

| МДК 02.01. Практические основы бухгалтерского учета источников финансирования имущества организации. | ||||

| Тема 1.1. Учет капиталов, резервов и целевого финансирования | Содержание. | |||

Учет уставного капитала. Экономическое содержание уставного капитала. Особенности его формирования и использования. Учет резервного, добавочного капиталов. Экономическое содержание уставного капитала. Особенности его формирования и использования. Учет резервного, добавочного капиталов.

| ||||

| Практическое занятие | ||||

| Отражение операций по учету капиталов, целевого финансирования и резервов на счетах бухгалтерского учета | ||||

| Самостоятельное изучение | ||||

| Учет целевого финансирования. Учет резервов. | ||||

| Тема 1.2. Учет кредитов и займов | Содержание (самостоятельное изучение) | |||

| 1. Нормативно – правовое регулирование учета кредитов и займов. Понятие кредитов и займов , их отличительные особенности. Классификация кредитов. Нормативное регулирование бухгалтерского учета кредитов и займов. | ||||

| Практические занятия | ||||

| Отражение операций по учету краткосрочных и долгосрочных кредитов и займов на счетах бухгалтерского учета | ||||

Тема 1. 3 Учет финансовых результатов организации 3 Учет финансовых результатов организации

| Содержание | |||

| Учет финансовых результатов от обычных видов деятельности. Учет прочих доходов и расходов. Учет доходов будущих периодов. Учет нераспределенной прибыли и порядок ее распределения. | ||||

| Практические занятия | ||||

| Определение финансового результата деятельности организации. Отражение операций на счетах бухгалтерского учета по учету финансовых результатов от обычных видов деятельности, прочих операций. Определение суммы чистой прибыли, ее распределение и учет. | ||||

| Самостоятельное изучение | ||||

Общие положения по учету финансовых результатов

Нормативное регулирование учета финансовых результатов. Задачи учета финансовых результатов. Структура и порядок формирования финансового результата. Виды прибыли Структура и порядок формирования финансового результата. Виды прибыли

| ||||

| Тема 1.4 Учет расчетов по оплате труда | Содержание | |||

| Порядок начисления оплаты труда. Порядок начисления заработной платы при повременной, сдельной формах оплаты труда. Доплаты и надбавки. Порядок расчета оплаты отпусков. Расчет пособий по временной нетрудоспособности. Учет удержаний из заработной платы. Удержания и вычеты из заработной платы (налог на доходы с физических лиц, возмещение материального ущерба, взыскание по исполнительным листам), порядок их исчисления и учет. Порядок оформления расчетов с персоналом по оплате труда. Порядок выплаты заработной платы. Учет расчетов с депонентами по оплате труда. Синтетический учет основной и дополнительной заработной платы. Чет расчетов по социальном страхованию и обеспечению | ||||

| Практическое занятие | ||||

Начисление оплаты труда, отпускных при различных формах оплаты труда, определение суммы к выдаче. Отражение на счетах бухгалтерского учета операций по учету расчетов по оплате труда.

Определение сумм страховых взносов. Расчет пособия по временной нетрудоспособности. Отражение на счетах бухгалтерского учета операций по учету расчетов по оплате труда.

Определение сумм страховых взносов. Расчет пособия по временной нетрудоспособности.

| ||||

| Самостоятельное изучение | ||||

Общие положения по труду и заработной плате.

Понятие оплаты труда. Действующие виды, формы и системы заработной платы. Понятие минимального размера оплаты труда.

Документальное оформление затрат труда и его оплаты.

Первичная документация по учету численности персонала и его движения на предприятии. Организация учета использования рабочего времени и начисленной оплаты труда.

Сводные документы по учету труда и его оплаты. Обобщение и группировка затрат труда и его оплаты и порядок распределения начисленной оплаты труда по объектам учета.

Порядок начисления оплаты труда при простое, браке.

Оплата труда за не проработанное время. Порядок исчисления среднего заработка. Состав фонда заработной платы, выплат социального характера. Контроль за использованием фонда заработной платы. Отчетность по труду и заработной плате. Порядок исчисления среднего заработка. Состав фонда заработной платы, выплат социального характера. Контроль за использованием фонда заработной платы. Отчетность по труду и заработной плате.

| ||||

| Тема 1.5 Учет расчетных операций | Содержание | |||

| Учет расчетов с поставщиками и подрядчиками и авансам выданным Учет расчетов с покупателями и заказчиками и авансам полученным Учет расчетов с подотчетными лицами | ||||

| Практическое занятие | ||||

| Оформление авансовых отчетов. Отражение операций по учету расчетных операций на счетах бухгалтерского учета | ||||

| Самостоятельное изучение | ||||

Понятие дебиторской и кредиторской задолженности и формы расчетов. Учет расчетов с работниками по прочим операциям

Учет расчетов с дебиторами и кредиторами

Учет расчетов с работниками по прочим операциям

Учет расчетов с дебиторами и кредиторами

| ||||

| Итого по МДК 02.01 | ||||

| МДК 0202. Бухгалтерская технология проведения и оформления инвентаризации. | ||||

| Тема 2.1. Организация, техника и методика проведения инвентаризации и отражение ее в учете | Содержание (самостоятельное изучение) | |||

| . | Понятие, виды и сроки проведения инвентаризации. Порядок проведения инвентаризации.

Нормативные документы, регулирующие порядок проведения инвентаризации имущества и обязательств. Понятие, цели и периодичность проведения инвентаризации. Классификация инвентаризаций. Процесс подготовки к инвентаризации.

Порядок документального оформления и отражение в бухгалтерском учете результатов инвентаризации.

Порядок составления инвентаризационных описей и сличительных ведомостей. Процедура составления акта по результатам инвентаризации. Выявление излишков и недостач, отражение их в учете, списание недостач в зависимости от причин их возникновения. Процедура составления акта по результатам инвентаризации. Выявление излишков и недостач, отражение их в учете, списание недостач в зависимости от причин их возникновения.

| |||

| Практические занятия | ||||

| Составление инвентаризационной описи. Составление сличительной ведомости по результатам инвентаризации. Отражение в учете результатов инвентаризации. | ||||

| Тема 2.2. Инвентаризация отдельных видов имущества и финансовых обязательств | Содержание | |||

Инвентаризация и переоценка материально производственных запасов.

Подготовительные мероприятия и порядок организации инвентаризации материально-производственных запасов. Документальное оформление инвентаризации материально – производственных запасов.

Учет результатов инвентаризации материально – производственных запасов. Учет переоценки материально – производственных запасов. Инвентаризация обязательств организации

Порядок проведения инвентаризации наличных денежных средств в кассе, денежных документов и бланков строгой отчетности. Отражение результатов инвентаризация кассовых и расчетных операций в учете. Учет переоценки материально – производственных запасов. Инвентаризация обязательств организации

Порядок проведения инвентаризации наличных денежных средств в кассе, денежных документов и бланков строгой отчетности. Отражение результатов инвентаризация кассовых и расчетных операций в учете.

| ||||

| Практические занятия | ||||

| Документальное оформление инвентаризации основных средств, материально-производственных запасов, дебиторской, кредиторской задолженности, денежных средств. Оформление инвентаризационных ведомостей, актов сверки, сличительных ведомостей. Отражение на счетах бухгалтерского учета результатов инвентаризации. | ||||

| Самостоятельное изучение | ||||

Инвентаризация основных средств: порядок проведения и учет результатов

Подготовительные мероприятия и порядок организации инвентаризации основных средств. Документальное оформление инвентаризации основных средств. Учет результатов инвентаризации и переоценки основных средств.

Инвентаризация нематериальных активов: порядок проведения и учет результатов.

Подготовительные мероприятия и порядок организации инвентаризации нематериальных активов. Документальное оформление инвентаризации НМА. Учет результатов инвентаризации нематериальных активов.

Порядок инвентаризации обязательств организации. Технология определения реального состояния расчетов. Порядок проведения инвентаризации дебиторской и кредиторской задолженности и отражение ее результатов в учете. Инвентаризация кассовых и расчетных операций.

Документальное оформление инвентаризации основных средств. Учет результатов инвентаризации и переоценки основных средств.

Инвентаризация нематериальных активов: порядок проведения и учет результатов.

Подготовительные мероприятия и порядок организации инвентаризации нематериальных активов. Документальное оформление инвентаризации НМА. Учет результатов инвентаризации нематериальных активов.

Порядок инвентаризации обязательств организации. Технология определения реального состояния расчетов. Порядок проведения инвентаризации дебиторской и кредиторской задолженности и отражение ее результатов в учете. Инвентаризация кассовых и расчетных операций.

| ||||

| Производственная практика (по профилю специальности) . Виды работ: — оформление первичных, сводных документов и учетных регистров по учету труда и заработной платы; — расчет различных видов основной и дополнительной оплаты труда; — оформление учетных регистров по учету финансовых результатов деятельности предприятия; — оформление учетных регистров по учету капиталов, резервов и целевого финансирования; — ознакомление с порядком оформления кредитного договора; — оформление учетных регистров по учету краткосрочных и долгосрочных кредитов и займов — оформление инвентаризационных и сличительных ведомостей | ||||

| Всего | ||||

Вопросы для теоретической части

МДК 02. 01 «Практические основы бухгалтерского учета источников финансирования имущества организации»

01 «Практические основы бухгалтерского учета источников финансирования имущества организации»

1. Дебиторская, кредиторская задолженность. Правила и формы безналичных расчетов.

2. Учет расчетов с поставщиками и подрядчиками и авансом выданным.

3. Учет расчетов с покупателями и заказчиками и авансом полученным.

4. Учет расчетов с дебиторами и кредиторами.

5. Правила выдачи денег подотчет и оплаты расходов по командировкам

6. Синтетический и аналитический учет подотчетных сумм

7. Учет расчетов с персоналом по прочим операциям.

8. Учет расчетов с учредителями.

9. Учет краткосрочных и долгосрочных кредитов и займов.

10. Понятие заработной платы. Функции заработной платы.

11. Формы оплаты, порядок составления расчетов по оплате труда

12. Документальное оформление движения численности.

13. Порядок расчета оплаты труда за дни отпуска

14. Синтетический и аналитический учет расчетов по оплате труда

15. Виды пособий выплачиваемых за счет ФСС. Порядок расчета пособия по временной нетрудоспособности

Виды пособий выплачиваемых за счет ФСС. Порядок расчета пособия по временной нетрудоспособности

16. Учет расчетов по социальному страхованию и обеспечению

17. Удержания из оплаты труда и их учет

18. Понятие и классификация доходов и расходов организации

19. Задачи учет финансовых результатов. Структура и порядок формирования финансовых результатов

20. Учет финансовых результатов, связанных с обычными видами деятельности

21. Учет прочих доходов и расходов

22. Учет прибылей и убытков отчетного года. Учет нераспределенной прибыли

23. Учет уставного капитала

24. Учет резервного капитала

25. Учет добавочного капитала

26. Учет целевого финансирования

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

для студентов заочной формы обучения

специальности среднего профессионального образования

38.02.01 Экономика и бухгалтерский учет (по отраслям)

2020

Организация – разработчик: Государственное бюджетное профессиональное образовательное учреждение «Феодосийский политехнический техникум»

Разработчик:

Баранова Алла Викторовна – преподаватель

Методические указания и задания для выполнения контрольной работы по МДК 01. 01 Практические основы бухгалтерского учета имущества организации ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации рассмотрены и одобрены на заседании цикловой комиссии экономических дисциплин.

01 Практические основы бухгалтерского учета имущества организации ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации рассмотрены и одобрены на заседании цикловой комиссии экономических дисциплин.

Протокол № 7 от «05» февраля 2020 года

Председатель цикловой комиссии А.В. Баранова

ВВЕДЕНИЕ

Настоящие методические указания и задания для выполнения контрольной работы составлены в соответствии с программой курса МДК 01.01 Практические основы бухгалтерского учета активов организации ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации для студентов заочного отделения специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Весь материал разбит на отдельные темы, которые включаются в лекционный курс и практические занятия по МДК 01. 01 Практические основы бухгалтерского учета активов организации. Перед выполнением контрольной работы необходимо ознакомиться с теоретическим материалом с помощью рекомендованной учебной литературы, а также разобрать примеры, приведенные в настоящих методических указаниях.

01 Практические основы бухгалтерского учета активов организации. Перед выполнением контрольной работы необходимо ознакомиться с теоретическим материалом с помощью рекомендованной учебной литературы, а также разобрать примеры, приведенные в настоящих методических указаниях.

Контрольная работа выполняется до прибытия экзаменационную сессию и представляется для зачета. Контрольная работа выполняется по вариантам. Номер варианта контрольной работы студента соответствует его порядковому номеру в журнале. Работы, выполненные не в соответствии с распределенным вариантом, для проверки не принимаются.

При оформлении контрольной работы нужно полностью переписывать условие каждого задания. Ответы на теоретические вопросы должны быть краткими, ясными и по существу. При решении задач необходимо приводить ход расчетов, математические преобразования и размерности величин. Примеры выполнения контрольных заданий даны в каждом разделе. Контрольные работы должны быть аккуратно оформлены. Не допускается дословное переписывание материала из учебника и другой литературы. Контрольная работа выполняется в тетради или на листах формата А-4 темными чернилами.

Не допускается дословное переписывание материала из учебника и другой литературы. Контрольная работа выполняется в тетради или на листах формата А-4 темными чернилами.

Для замечаний рецензента оставляются поля. В конце работы указывается используемая литература и дата выполнения работы. Контрольная работа подписывается студентом и отправляется на рецензию.

После рецензирования при наличии замечаний необходимо выполнить работу над ошибками (в этой же тетради). Если контрольная работа возвращена с грифом «не зачтено», то ее надо переработать в соответствии с замечаниями рецензента и представить на повторное рецензирование.

Список рекомендуемой литературы

Основные источники:

1.Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Министра финансов Российской Федерации от 31.10.2000 г. № 94н.

3. Положение по бухгалтерскому учету (ПБУ 4/99) «Бухгалтерская отчетность организаций», утв. Приказом Минфина РФ от 06.07.99 № 43н

4. Положение по бухгалтерскому учету (ПБУ) 9/99 «Доходы организации», утв. Приказом Минфина РФ от 06.05.99 № 32н.

5. Положение по бухгалтерскому учету (ПБУ) 10/99 «Расходы организации», утв. Приказом Минфина РФ от 06.05.99 № 33н.

6. Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов», утв. Приказом Минфина РФ от 09.06.2001 № 44н.

7. Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств», утв. Приказом Минфина РФ от 30.03.2001 № 26н.

8. Положение по бухгалтерскому учету (ПБУ 1/98) «Учетная политика организации», утв. Приказом Минфина РФ от 09.12.98 № 60н.

9. Положение по бухгалтерскому учету (ПБУ 14/2001) «Учет нематериальных активов», утв. Приказом Минфина РФ от 16.10.2000 № 91н.

10. Положение по бухгалтерскому учету (ПБУ 15/01) «Учет займов и кредитов и затрат по их обслуживанию», утв. Приказом Минфина РФ от 02.08.2001 № 101н.

11. Положение по бухгалтерскому учету (ПБУ 19/02) «Учет финансовых вложений», утв. Приказом Минфина РФ от 10.12.2002 № 126н.

12. Приказ Минфина РФ от 27 ноября 2006 г. N 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)»

13. Указание ЦБ РФ от 11 марта 2014 г. n 3210-у «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами «малого предпринимательства»

14. Бородин В.А. Бухгалтерский учет (3-е издание) [Электронный ресурс]: учебник для вузов/ Бородин В.А.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2015.— 528 c.— Режим доступа: http://www.iprbookshop.ru/52444.— ЭБС «IPRbooks», по паролю

15. Дятлова А.Ф. Бухгалтерский учет [Электронный ресурс]: учебное пособие/ Дятлова А.Ф.— Электрон. текстовые данные.— М.: Научный консультант, 2017.— 192 c.— Режим доступа: http://www.iprbookshop.ru/75448.html.— ЭБС «IPRbooks»

Калинина Г.В. Учет денежных средств [Электронный ресурс]: учебное пособие/ Калинина Г.В., Лучкова И.В., Бакулина Г.Н.— Электрон. текстовые данные.— Саратов: Ай Пи Эр Медиа, 2018.— 148 c.— Режим доступа: http://www.iprbookshop.ru/71594.html.— ЭБС «IPRbooks»

17. Петрова А.Г. Практические основы бухгалтерского учета имущества организации [Электронный ресурс] : учебное пособие для СПО / А.Г. Петрова. — 2-е изд. — Электрон. текстовые данные. — Саратов: Профобразование, Ай Пи Эр Медиа, 2018. — 136 c. — 978-5-4486-0375-4, 978-5-4488-0197-6. — Режим доступа: http://www.iprbookshop.ru/77000.html

Дополнительные источники:

Бухгалтерский учет, анализ и аудит [Электронный ресурс]: учебное пособие/ Т.А. Тарабаринова [и др.].— Электрон. текстовые данные.— СПб.: Санкт-Петербургский горный университет, 2017.— 369 c.— Режим доступа:http://www.iprbookshop.ru/78147.html.— ЭБС «IPRbooks»

Интернет-ресурсы

http://www.consultant.ru/about/software/cons/ Справочно-правовая система «Консультант Плюс».

http://www.iprbookshop.ru Электронно – Библиотечная Система.

https://biblio-online.ru/ Электронно – Библиотечная Система

http://www.academia-moscow.ru/ Электронно – Библиотечная Система

Задание каждого из вариантов контрольной работы состоит из двух частей:

– теоретическая часть;

– практическая часть.

Теоретическая часть предполагает ответ на два поставленных в зависимости от варианта теоретических вопроса (таблица 1).

Таблица 1 — Распределение теоретических вопросов контрольной работы по вариантам

| Номер варианта | Теоретический вопрос |

| 1 | Правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций. Понятие, классификация и оценка нематериальных активов. |

| 2 | Перечень унифицированных форм первичных бухгалтерских документов. Учет нематериальных активов на счете 04 «Нематериальные активы». Учет амортизации нематериальных активов на счете 05 «Амортизация нематериальных активов». |

| 3 | Порядок проведения проверки заполнения первичных бухгалтерских документов. Понятие, классификация и учет долгосрочных инвестиций. |

| 4 | Принципы и признаки группировки первичных бухгалтерских документов. Учет финансовых вложений. |

| 5 | Понятие таксировки, контировки первичных бухгалтерских документов. Классификация ценных бумаг их оценка и учет. Сущность долговых ценных бумаг, их учет. |

| 6 | Понятие и организация документооборота. Понятие, классификация и оценка материально-производственных запасов. |

| 7 | Номенклатура дел. Документальное оформление поступления материально-производственных запасов. |

| 8 | Сроки хранения бухгалтерской документации. Документальное оформление расхода материально-производственных запасов. |

| 9 | Сущность плана счетов бухгалтерского учета. Учет материалов на складе. |

| 10 | Классификация счетов. Синтетический учет поступления и расхода материалов. |

| 11 | Инструкция по применению Плана счетов бухгалтерского учета. Транспортно-заготовительные расходы и их учет. |

| 12 | Принципы, цели и порядок разработки и применения рабочего плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Бухгалтерские счета, используемые при организации учета производственных затрат. |

| 13 | Два подхода к проблеме оптимальной организации рабочего плана счетов. Сводный учет затрат на производство. |

| 14 | Учет кассовых операций. Учет денежных документов. Особенности учета затрат вспомогательных производств. |

| 15 | Использование активного счета 50 «Касса» для учета кассовых операций. Учет потерь и непроизводственных расходов. |

| 16 | Учет денежных средств на расчетных счетах в банке. Учет денежных средств на специальных счетах в банке. Методы учета и калькуляции себестоимости продукции. |

| 17 | Синтетический счет 51 «Расчетные счета». Характеристика готовой продукции, ее оценка. |

| 18 | Первичные документы, используемые при безналичных расчетах. Синтетический и аналитический учет готовой продукции. |

| 19 | Особенности учета кассовых операций в иностранной валюте. Учет операций по валютным счетам. Учет реализации готовой продукции, работ, услуг. |

| 20 | Прием и выдача наличных денег через кассу. Материальная ответственность кассира. Характеристика счета 90 «Продажи». |

| 21 | Форма и правила заполнения кассовой книги. Характеристика счета 44 «Расходы на продажу». |

| 22 | Понятие, классификация и оценка основных средств. Понятие дебиторской задолженности и ее виды. Учет дебиторской задолженности |

| 23 | Учет амортизации основных средств. Формы безналичных расчетов с покупателями. Запись бухгалтерских проводок по неотфактурованым поставкам продукции. |

| 24 | Учет текущей аренды основных средств у арендодателя и арендатора. Отражение в бухгалтерском учете расчетов по претензиям. Отражение в учете недостач и других аналогичных расходов. |

| 25 | Учет поступления и выбытия основных средств на счете 01«Основные средства» Учет расчетов с работниками по прочим операциям. Учет расчетов с подотчетными лицами. |

При работе над теоретической частью необходимо показать умение четко и кратко излагать материал. Материал, не имеющий прямого отношения к рассматриваемой теме, следует опустить. В конце теоретической части работы приводится список использованных источников.

Экзамен по основам бухгалтерского учета

— NBA

Компетенция

Экзамен по основам бухгалтерского учета используется для проверки знаний кандидата в области бухгалтерского учета и бухгалтерского учета. Экзамен состоит из 50 вопросов с несколькими вариантами ответов и моделирования. Чтобы сдать экзамен, вы должны получить минимум 75% (37 из 50 вопросов).

Экзамен проверяет следующее:

- Бухгалтерский учет: язык ведения бизнеса

- Анализ бизнес-операций

- Анализ бизнес-операций с использованием Т-счетов

- Общий журнал и Главная книга

- Корректировки и рабочий лист

- Последние записи и пробный баланс после закрытия

- Учет продаж, дебиторской и кассовой задолженности

- Учет покупок, кредиторской и наличной оплаты

- Наличные

- Расчет, записи и выплаты заработной платы

- Налоги на заработную плату, депозиты и отчеты

- Начисления, отсрочки и рабочий лист

- Финансовая отчетность и процедуры закрытия

Время сдать экзамен

У вас есть один год с момента покупки, чтобы сдать экзамен.Если вы не сдадите экзамен, вы можете сдать его повторно, купив повторную сдачу экзамена.

График сдачи экзамена

Экзамен сдается в Центре онлайн-тестирования ATU. Вы можете сдать экзамен в любое время и в любом месте с подключенным к Интернету компьютером.

Когда вы будете готовы к сдаче экзамена, перейдите на веб-страницу ATU «Запланировать экзамен» и назначьте дату и время, когда вы хотите сдать экзамен. Доступ к экзамену будет отправлен вам по электронной почте в течение рабочего дня, следующего за запланированной датой и временем.

Сдача экзамена

Экзамен является открытым, и у вас есть два часа на его выполнение.

Комиссия

Член $ 100 (Войдите, чтобы получить скидку)

$ 150 (Присоединяйтесь, чтобы получить скидку $ 50)

* Расшифровки стенограмм можно отправить нам по электронной почте [email protected] для просмотра.

Плата за повторную экспертизу

Член $ 50 (Войдите, чтобы получить скидку)

Не члены $ 75 (Присоединяйтесь, чтобы получить скидку 25 долларов)

Вопросы?

Если у вас есть вопросы или вам нужна помощь, свяжитесь с нами.

Финансовый учет — CLEP | Совет колледжа

Обзор

Экзамен по финансовому учету охватывает навыки и концепции, которым обычно обучают в первом семестре курса по финансовому учету в бакалавриате.

Экзамен содержит примерно 75 вопросов, на которые нужно ответить за 90 минут. Некоторые из этих вопросов представляют собой предварительные вопросы, которые не будут оцениваться.

Калькулятор с четырьмя функциями доступен во время экзамена как часть программного обеспечения для тестирования.

Требуемые знания и навыки

Вопросы на экзамене по финансовому учету требуют от испытуемых продемонстрировать одну или несколько из следующих способностей:

- Знакомство с концепциями бухгалтерского учета и терминологией

- Подготовка, использование и анализ данных бухгалтерского учета и финансовых отчетов, выпущенных как для внутренних, так и для внешних целей

- Применение методов бухгалтерского учета к простым проблемным ситуациям, связанным с вычислениями

- Понимание обоснования общепринятых принципов и процедур бухгалтерского учета

Предмет экзамена по финансовому учету взят из следующих тем.Проценты рядом с основными темами указывают приблизительный процент экзаменационных вопросов по этой теме.

Общие темы (20% –30%)

- Общепринятые принципы бухгалтерского учета

- Правила двойной записи / анализа операций / бухгалтерского уравнения

- Учетный цикл

- Деловая этика

- Цель, представление и взаимосвязь между финансовой отчетностью

- Формы деятельности

Отчет о прибылях и убытках (20% –30%)

- Проблемы с форматом презентации

- Признание доходов и расходов

- Себестоимость проданной продукции

- Необычные предметы (например,g., прекращенная деятельность, чрезвычайные статьи и т. д.)

- Учет рентабельности

Бухгалтерский баланс (30% –40%)

- Денежные средства и внутренний контроль

- Оценка дебиторской и дебиторской задолженности (включая безнадежную)

- Оценка запасов

- Приобретение и выбытие долгосрочных активов

- Износ / амортизация / истощение

- Нематериальные активы (например, патенты, деловая репутация и т. Д.)

- Счета к оплате

- Долгосрочные обязательства (e.g., облигации к оплате)

- Собственный капитал

- Акции привилегированные и обыкновенные

- Нераспределенная прибыль

- Анализ ликвидности, платежеспособности и деятельности

Отчет о движении денежных средств (5% –10%)

- Косвенный метод

- Анализ движения денежных средств

- Операционная, финансовая и инвестиционная деятельность

Разное (менее 5%)

- Инвестиции

- Условные обязательства

Узнайте, как изучать бухгалтерский учет

Хотя есть несколько правил для эффективного изучения бухгалтерского учета, изучение бухгалтерского учета начинается с желание и тяжелая работа .Если ваша душа не в этом, изучение бухгалтерского учета может быть чистой скукой. Когда ваше сердце находится в этом, и вы готовы отдать все свои силы, пришло время узнать, как максимизировать свое учебное время, и научиться более эффективно изучать бухгалтерский учет.

ПРОЧИТАЙТЕ УЧЕБНИК

Учебники — отличный ресурс для изучения бухгалтерского учета. Ниже приведены правила и предложения по эффективному использованию учебника для изучения бухгалтерского учета.

1. Изучение бухгалтерского учета по учебнику отличается от изучения других предметов, таких как история, экономика или биология.

- Читая учебник истории, вы можете обойтись, если вы способны понять 90 процентов информации или если вы уйдете с общим представлением о том, что происходит. Не в случае с бухгалтерией. Прочтите свой учебник для понимания. И если вы этого не понимаете, прочтите еще раз. Если вы понимаете представляемую концепцию, то можно просмотреть текст или пропустить его вперед. Но убедитесь, что вы понимаете концепцию (и).

- Подобно математике, концепции бухгалтерского учета строят друг на друге.То, что вы изучаете в главе 2, основывается на том, что вы узнали в главе 1. То, что вы узнали в главе 3, основано на том, что вы узнали в главах 2 и 1. Если вы действительно не усвоили концепции, изложенные в главе 1, вы собираетесь Вам будет трудно изучить концепции из главы 2 — и вы, скорее всего, потеряетесь к главе 3. Крайне важно, чтобы вы полностью понимали концепции, изучаемые в каждой главе, прежде чем переходить к следующей главе.

- В бухгалтерии не работает проверка текста на основные моменты.Учебники по бухгалтерскому учету предназначены для чтения. Практически все, что есть в вашей бухгалтерской книге, важно. Итак, когда вы читаете … прочтите все.

2. Прочтите свой учебник по бухгалтерскому учету, чтобы понять «ПОЧЕМУ».

- Бухгалтерский учет не требует запоминания такого объема информации, как другие предметы. Однако это требует от вас понимания «ПОЧЕМУ». Бухгалтерский учет — это все, «ПОЧЕМУ». Читая учебник, узнавайте «ПОЧЕМУ» в том, что вы читаете.Постарайтесь понять логику того, чему вас учат.

- Когда вы закончите изучать новую тему из учебника, постарайтесь изложить ее своими словами. Объясните новую концепцию себе или кому-нибудь еще. Изложить концепции своими словами и объяснить их вслух гораздо эффективнее, чем читать текст снова и снова.

3. Откройте для себя «КАК».

- Как только вы поймете «почему», важно выяснить «как». Недостаточно понять , почему принцип или концепция бухгалтерского учета работают, если вы не можете их применить.Вы должны понимать , как работают концепции бухгалтерского учета , и уметь их применять.

- Чтобы узнать, , как работают принципы бухгалтерского учета и , как они применяются, , проработайте задачи, включенные в ваш учебник по бухгалтерскому учету. Большинство задач в главах разработаны специально для того, чтобы помочь вам понять, как применять принципы или концепции, изложенные в этом разделе. Проработайте каждую задачу, прежде чем проверять свой ответ.

4. Просматривайте прямо сейчас.

- Любой предмет легче понять и запомнить, если вы внимательно его выучите с первого раза. Но если вы не можете вспомнить все, что вы узнали, вы просто начнете повторять за несколько дней до финала, верно? Это может быть приемлемой стратегией, если вы изучаете историю или социологию, но не для бухгалтерского учета. Самый эффективный способ выучить бухгалтерский учет и сохранить то, что вы узнали, — это «ОЗНАКОМИТЬСЯ С ПОМОЩЬЮ».

- Если готовиться к экзамену по истории в ночь перед экзаменом — плохая идея, то это очень плохая идея — готовиться к экзамену по бухгалтерскому учету.Никогда не откладывайте просмотр своей бухгалтерской отчетности до времени экзамена.

- Во время обзора посетите предыдущие главы в учебнике и исправьте проблемы, с которыми вы боролись. Найдите другие бухгалтерские проблемы, похожие на те, которые были трудными для вас, и решите их тоже.

- В конце каждой недели найдите время, чтобы просмотреть свои записи (1), чтобы освежить свою память и (2), чтобы убедиться, что вы понимаете все, что изучали в течение недели. Помните, что забытая информация должна быть изучена заново.Время, необходимое для повторного изучения информации, часто такое же, как и для ее изучения в первый раз. Гораздо эффективнее повторять на ходу, чем пытаться заново выучить забытую информацию в конце семестра или семестра.

- Задавайте вопросы и получайте ответы на свои вопросы в течение семестра. Ваш профессор или помощник учителя не будет беспокоиться о том, чтобы посидеть с вами в течение нескольких часов в конце или семестре, чтобы ответить на все ваши вопросы и заново научить вас концепциям, которые вы должны были усвоить на этом пути.И когда ваш профессор спрашивает вас, чего вы не понимаете, не говорите «все». Подобные утверждения предполагают, что вы приложили очень мало усилий, чтобы попытаться понять. Прежде чем задавать вопросы, точно укажите, чего вы не понимаете. Убедитесь, что ваши вопросы конкретны.

ДЕЛАТЬ ПРОБЛЕМЫ ПО ДОМУ

Если вы хотите научиться бухгалтерскому учету, то решите все домашние задания, которые вам даны. Нет лучшего способа научиться вести бухгалтерский учет, чем заниматься проблемами бухгалтерского учета.Освоить бухгалтерский учет так же просто, как выполнить домашние задания из учебника, учебных пособий и тех, которые вам дадут в классе. Если вы будете работать над домашними заданиями, вы научитесь бухгалтерскому учету.

1. Прочтите задачу и убедитесь, что вы понимаете, о чем спрашивают. Затем просканируйте проблему.

2. Работайте над каждой задачей целиком, не обращаясь к справочным материалам.

- Если вы запутались, обратитесь к учебнику или своим заметкам, но только после того, как вы приложите все усилия, чтобы решить проблему самостоятельно.

- Если вы не можете решать задачи, не обращаясь к учебнику или заметкам, значит, вы не помните материал и не готовы к следующему тесту.

3. Легче угнаться, чем догонять.

- Поскольку концепции бухгалтерского учета основываются друг на друге, очень важно, чтобы вы не отставали от класса.

- После каждого урока просматривайте свои записи. Если во время урока были представлены какие-либо концепции бухгалтерского учета, которые вы не поняли полностью, сделайте все необходимое, чтобы изучить их до следующего урока.

4. Единственный глупый вопрос — это тот, которого вы не задаете.

- Если у вас возникли трудности с пониманием части проблемы или вы не совсем понимаете, что вводится новая концепция бухгалтерского учета, не стесняйтесь поднимать руку и просить разъяснений во время урока.

Эффективное использование учебного времени

Возможно, вы сможете быстро пройти свой курс истории и получить B + в конце семестра, не посещая занятия регулярно.Чего нельзя сказать о пропуске занятий по бухгалтерскому учету. Посещаемость занятий и участие — ключ к успеху в бухгалтерском учете.

1. Всегда приходите подготовленным классом.

- Приходите к каждому классу, выполнив все задания и просмотрев свои записи из предыдущего занятия.

2. Если вы примете участие, вы получите максимальную отдачу от каждого занятия.

- Приходите на каждое занятие в классе подготовленными, чтобы задавать вопросы, отвечать на вопросы и участвовать в обсуждениях в классе.

3. НЕ БОЙТЕСЬ ЗАДАТЬ ВОПРОСЫ.

- Опять же, если у вас есть вопрос о том, чего вы не понимаете, задайте его. Скорее всего, есть несколько других студентов, которые задают тот же вопрос, но боятся поднять руку.

ПОДГОТОВИТЬСЯ К ЭКЗАМЕНАМ

Большинство экзаменов, предлагаемых в авторитетных программах бухгалтерского учета, предназначены для проверки вашего понимания конкретных принципов и концепций бухгалтерского учета. Следующие предложения помогут вам подготовиться к таким экзаменам.

1. Сосредоточьте свое обучение на наиболее важных областях.

- Просмотрите и убедитесь, что вы можете выполнить все домашние задания, назначенные на семестр.

- Сосредоточьте свой обзор на темах, которые профессор подчеркнул в классе.

2. Убедитесь, что вы действительно знаете материал.

- Будьте уверены, что вы справитесь со всеми домашними заданиями без посторонней помощи.

- Научите кого-нибудь бухгалтерскому учету, которому вы научились.

- Сформируйте учебную группу и проверяйте друг друга.

- Знаете ли вы «почему» и «как» для каждой концепции бухгалтерского учета?

3. Сосредоточьтесь на понимании, а не на запоминании. Ваш преподаватель хочет убедиться, что вы действительно понимаете принципы и концепции бухгалтерского учета, которым обучали на протяжении всего семестра. Ожидайте, что в тесте появятся вопросы, которые представлены немного иначе, чем вы видели ранее.Убедитесь, что вы понимаете, как применять полученные знания.

4. Прочтите всю задачу.

- Прочтите, что на самом деле задает каждый вопрос.

- В конце экзамена дайте достаточно времени, чтобы проверить, нет ли ошибок, которые вы допустили.

5. Сначала ответьте на простые вопросы. Пройдите экзамен и ответьте на все вопросы, которые вам известны. Затем вернитесь и ответьте на более сложные вопросы. Это гарантирует, что вы получите ответ на все вопросы, которые вам известны, и немного снизит давление, поскольку вы будете решать более трудоемкие вопросы.

6. Сохраняйте стабильный темп. Большинство бухгалтерских тестов имеют ограничения по времени. Убедитесь, что вы достаточно уверены в своей способности своевременно решать проблемы бухгалтерского учета, чтобы не смотреть постоянно на часы и не напрягаться. Хотя мы все хотели бы завершить экзамен по бухгалтерскому учету, правильно ответив на все вопросы, гораздо лучше ответить на 85 процентов вопросов, ответив на них правильно, чем на 100 процентов вопросов, ответив на большинство неправильно.

Дополнительные руководства и учебные пособия для изучения бухгалтерского учета:

Промежуточный вступительный экзамен по бухгалтерскому учету | USU

Начиная с осеннего семестра 2011 года, все студенты, желающие записаться на промежуточный бухгалтерский учет (ACCT 3110 или ACCT 3310, или эквиваленты в масштабе штата), сначала должны будут успешно сдать вступительный экзамен. Вступительный экзамен по бухгалтерскому учету призван изучить знания студента об основных элементах финансового учета.

График вступительных экзаменов

Вступительный экзамен для всех студентов Логана и штата будет проходить через курс Canvas. Чтобы записаться на курс Canvas, отправьте электронное письмо по адресу [email protected], позвоните по телефону 435-797-2330 или зайдите в офис Школы бухгалтерского учета на 8 -м этаже бизнес-здания.

Образец экзамена

Тематический охват экзамена будет зависеть от требований к содержанию.Чтобы узнать, как можно тестировать контент, и проверить свое понимание принципов бухгалтерского учета, см. Образец экзамена и ответы. Экзамен будет содержать 25 вопросов с несколькими вариантами ответов. Для дальнейшего изучения см. Http://www.principlesofaccounting.com.

Вопросы и ответы

НАЗНАЧЕНИЕ НАСТОЯЩЕГО ТРЕБОВАНИЯ?

Успеваемость студента на курсах среднего уровня бухгалтерского учета часто рассматривается как самый важный показатель способности к успеху в бухгалтерской профессии.Потенциальные работодатели уделяют пристальное внимание успеваемости студента на этих курсах. К сожалению, многие студенты не преуспевают в этом курсе не из-за своих способностей, а из-за того, что они не подготовились к поступлению на курс. Очень важно, чтобы предварительные знания студента были достаточными для подготовки к успешному выполнению промежуточного бухгалтерского учета. Цель экзамена — убедиться, что все наши студенты готовы к успеху, вместо того, чтобы позволить им продолжить обучение.

ЦЕЛЬ ПОНИМАЮ. ЧТО МНЕ ДЕЛАТЬ?

Во-первых, спросите себя: действительно ли я узнал то, что мне нужно знать, в моих предварительных принципах бухгалтерских классов? Рекомендуется ознакомиться со спецификацией содержания экзамена и образцом экзамена. Если темы вам не знакомы или вы плохо сдаетесь на пробном экзамене, лучше всего внимательно изучить его перед тем, как сдавать вступительный экзамен.

ДУМАЮ, Я ГОТОВ К ЭКЗАМЕНУ.ЧТО ТЕПЕРЬ?

Обратитесь в офис Школы бухгалтерского учета, чтобы вас добавили в курс Canvas, используемый для администрирования экзамена.

СКОЛЬКО СТОИМОСТЬ ТЕСТА?

Экзамен бесплатно.

ИЗМЕНЯЕТСЯ ЛИ ЭКЗАМЕН КАЖДЫЙ РАЗ?

Вопросы изменятся, но тема не изменится (без предварительного уведомления).Предмет будет соответствовать листу спецификации содержания. Экзамен будет состоять из 25 вопросов с несколькими вариантами ответов.

КАК ДЛИННЫЙ ЭКЗАМЕН?

Вам дается 75 минут на сдачу экзамена, и вы должны легко пройти экзамен за это время.

КАКИХ ОЧКОВ Я МОГУ ОЖИДАТЬ?

Вы будете оцениваться по принципу «прошел / не прошел».Результат в 75 процентов считается проходящим.

РАЗ ПРОЙДЮ, ЧТО ТО ТОГДА?

Школа бухгалтерского учета будет вести список лиц, сдающих экзамен, и этот список будет использоваться для определения того, кто имеет право записаться на Бухгалтерский учет 3110 или Бухгалтерский учет 3310. Студенты, не включенные в список, не будут допущены к зачислению на эти курсы.

ЧТО ЕСЛИ Я НЕ ПОДАЮ?

Учитесь на своих результатах.Если вы не прошли, вы не были готовы к промежуточному учету. Вам следует больше учиться и, возможно, пересдать вводный курс. Наша цель — ваш успех, и этот процесс помогает подготовить почву для этого.

КАК ЧАСТО Я МОГУ СДАТЬ ЭКЗАМЕН?

Вы можете пересдавать экзамен столько раз, сколько хотите, но между экзаменами есть недельный период ожидания. Вам не нужно пересдавать какой-либо курс, если вы не сдадите экзамен.Конечно, без дополнительной подготовки ожидать иного результата не приходится. Вам предлагается больше учиться и попробовать еще раз.

ЧТО СЛЕДУЕТ ПРИНЯТЬ НА ВСТУПИТЕЛЬНЫЙ ЭКЗАМЕН?

Два действительных удостоверения личности с фотографией и карандаш. Не берите с собой детские заметки и т. Д. Оставьте книги дома. В экзаменационную комнату не допускаются сотовые телефоны, фотоаппараты, компьютеры или другие устройства. Вы можете использовать простой калькулятор с 4 функциями.

ЧТО Я МОГУ СДАТЬ НА ЭКЗАМЕН?

Вы можете взять то, что принесли, но не более того. Экзамен останется собственностью Школы бухгалтерского учета, и любой, кто попытается отменить экзамен, будет подвергнут строгим дисциплинарным мерам в соответствии с политикой и процедурами USU. Студенты должны будут подписать соглашение о неразглашении или ином обсуждении конкретного содержания экзамена.

Квалификационный экзамен по бухгалтерскому учету— NIU

Квалификационный экзамен по бухгалтерскому учету (AQE) — это комплексная проверка информации с несколькими вариантами ответов, содержащаяся в большинстве вводных учебников по финансовому учету. 30 вопросов разделены на вопросы по вычислениям и теории.

Если у вас нет B или выше в ACCY 206 и / или вы не соответствуете совокупному баллу 3.0 GPA, вы должны сдать AQE, чтобы остаться в качестве специалиста по бухгалтерскому учету в NIU.

Чтобы зарегистрироваться в AQE, свяжитесь с Анжелой Грей в Департаменте бухгалтерского учета по адресу [email protected].

Правила проведения экзаменов

- У вас будет 75 минут, чтобы ответить на все вопросы.

- Вы должны набрать 70% (21/30), чтобы пройти AQE.

- Вы можете повторно получить AQE только один раз .

Что принести на экзамен

- Удостоверение личности с фотографией.

- Базовый функциональный непрограммируемый калькулятор.

Оценка и результаты

AQE подвергается машинной сортировке. Мы не смотрим на ответы, написанные в вашем тестовом буклете. Выделите достаточно времени, чтобы перенести ответы, записанные в вашем тестовом буклете, в форму для скантрона. Результаты AQE будут отправлены на ваш электронный адрес студента NIU в течение пяти рабочих дней.

Стратегии исследования

Подходите к AQE, как к комплексному выпускному экзамену. Используйте учебник по финансовому учету и заметки по курсу в качестве основного учебного ресурса.Изучите и просмотрите перечисленные ниже темы, убедившись, что вы понимаете концепции и знаете, как их применять.

Охваченные темы

Следующие темы могут быть протестированы на AQE:

Финансовые темы:- Финансовая отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о нераспределенной прибыли.

- Качество финансовой отчетности: принципы и допущения GAAP.

- Бухгалтерские информационные системы.

- Принципы учета по методу начисления.

- Мерчандайзинг.

- Учет активов: денежные средства, дебиторская задолженность, запасы и долгосрочные активы.

- Учет обязательств: краткосрочные обязательства и облигации.

- Учет капитала: обыкновенные акции, привилегированные акции, нераспределенная прибыль, казначейские акции и дивиденды.

Основы бухгалтерского учета — Инструменты учета

Введение в основы бухгалтерского учета

Бухгалтерский учет — это практика записи и составления отчетов по бизнес-операциям.Полученная информация является важным звеном обратной связи для руководства, чтобы они могли видеть, насколько хорошо бизнес работает против ожиданий. Следующее обсуждение основ бухгалтерского учета необходимо, чтобы дать вам прочную основу для понимания того, как работает система бухгалтерского учета и как она используется для создания финансовых отчетов.

Система ведения документации

Во-первых, должен быть рациональный подход к ведению документации. Это означает создание учетных записей, в которых хранится финансовая информация.Счета подразделяются на следующие категории:

Транзакции

Бухгалтер отвечает за выполнение ряда бизнес-операций, в то время как другие передаются бухгалтеру из других частей компании. Как часть этих транзакций, они регистрируются в счетах, которые мы отметили в первом пункте. Основные операции:

Закупка материалов и услуг . Требует оформления заказов на поставку и оплаты счетов-фактур поставщика.

Продажа товаров и услуг клиентам . Требует создания счета-фактуры для отправки каждому клиенту с документированием суммы задолженности клиента.

Получать платежи от клиентов . Требуется сопоставление полученных денежных средств для открытия счетов.

Наемным работникам . Требует сбора от сотрудников информации об отработанном времени, которая затем используется для получения информации о валовой заработной плате, налоговых вычетах и других вычетах, что приводит к получению чистой заработной платы сотрудникам.

Отчетность

После завершения всех операций, относящихся к отчетному периоду, бухгалтер объединяет информацию, хранящуюся в счетах, и переформатирует ее в три документа, которые вместе называются финансовой отчетностью. Это следующие отчеты:

Отчет о прибылях и убытках . Этот документ представляет выручку и вычитает все понесенные расходы для получения чистой прибыли или убытка за отчетный период. Он измеряет способность бизнеса привлекать клиентов и работать эффективно.

Бухгалтерский баланс . В этом документе представлены активы, обязательства и капитал компании на конец отчетного периода. Он представляет финансовое положение организации на определенный момент времени и тщательно анализируется, чтобы определить способность организации оплачивать свои счета.

Отчет о движении денежных средств . В этом документе представлены источники и использование денежных средств за отчетный период. Это особенно полезно, когда сумма чистой прибыли, отображаемая в отчете о прибылях и убытках, отличается от чистого изменения денежных средств в течение отчетного периода.

Дополнительные разделы бухгалтерского учета

В представленных основах бухгалтерского учета отмечается лишь малая часть функций, выполняемых бухгалтером. Существует множество более сложных тем, которые относятся к бухгалтерскому учету, например:

Учет затрат . Включает в себя анализ затрат на продукцию, изучение операционных отклонений, участие в исследованиях рентабельности, анализ узких мест и многие другие операционные темы.

Внутренний аудит .Включает в себя изучение внутренних записей, чтобы убедиться, что транзакции были обработаны правильно и соблюдались ли сотрудники установленной системы контроля.

Налоговый учет . Включает планирование уменьшения или отсрочки налоговых платежей, а также заполнение многих типов налоговых деклараций.

Сопутствующие курсы

Учебный комплект для бухгалтеров

Справочник по бухгалтерскому учету

B124 | Основы бухгалтерского учета

Бюджетный счет студентов Открытого университета

The Open University Student Budget Accounts Ltd (OUSBA) предлагает удобную опцию «оплата по мере использования» для оплаты сборов в OU, которая является безопасным, быстрым и простым способом оплаты.Обратите внимание, что Открытый университет работает исключительно с OUSBA и не может предложить вам кредитные услуги от любого другого поставщика. Все кредиты зависят от статуса и подтверждения того, что вы можете позволить себе выплаты.

Вы платите OU через OUSBA одним из следующих способов:

- Зарегистрируйтесь сейчас, платите позже — OUSBA оплачивает стоимость модуля напрямую организационному подразделению. Затем вы выплачиваете OUSBA беспроцентную выплату в полном объеме непосредственно перед началом вашего модуля. 0% годовых представителя. Этот вариант может дать вам дополнительное время, которое может потребоваться для обеспечения финансирования для выплаты OUSBA.

- Оплата в рассрочку — OUSBA рассчитывает вашу ежемесячную плату и количество платежей в рассрочку на основе стоимости модуля, который вы изучаете. годовая процентная ставка 5,1% репрезентативная.

Совместные кредитные заявки

Если вы чувствуете, что не сможете получить ссуду OUSBA самостоятельно из-за кредитной истории или проблем с доступностью, OUSBA предлагает возможность подать заявку на совместную ссуду с третьей стороной. Например, ваш муж, жена, партнер, родитель, брат или сестра или друг.В таких случаях OUSBA будет необходимо провести дополнительные проверки доступности по отдельности и / или коллективно для обоих совместных заявителей, которые будут нести солидарную ответственность за погашение кредита.

Поскольку при обработке совместных кредитных заявок требуются дополнительные проверки доступности, к сожалению, мгновенное решение не может быть принято. В среднем время обработки совместной кредитной заявки составляет пять рабочих дней с момента получения необходимой документации.

Узнайте больше о счетах бюджета студентов Открытого университета (OUSBA).

Кредитная / дебетовая карта

Вы можете полностью или частично оплатить обучение дебетовой или кредитной картой при регистрации на каждый модуль.

Мы принимаем карты American Express, Mastercard, Visa и Visa Electron.

Смешанные платежи

Мы знаем, что иногда вам может понадобиться комбинировать способы оплаты.