ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ

Оценка финансовой политики предприятия

17.03.2010/дипломная работа

Сущность, этапы и принципы финансовой политики предприятия, методы ее формирования. Оценка финансовой политики и основные направления ее совершенствования на примере ОАО «Чебоксарский хлебозавод № 2». Разработка финансовой стратегии предприятия.

Совершенствование системы управления деятельностью страховой организации (на примере ЗАО СК «Колымская»)19.02.2010/дипломная работа

Страховой рынок России и страховые организации, функционирующие на нем. Общее и особенное в управлении деятельностью предприятия, анализ его деятельности и структурные подразделения. Оценка финансового состояния и экономических показателей деятельности.

Совершенствование системы управления современной организации25.11.2008/курсовая работа

Понятие и сущность организации на примере ООО «КВИК». Подходы к управлению, внешняя и внутренняя среда организации. Типы организационных структур управления. Анализ, совершенствование организационной структуры управления. Оценка финансового состояния.

30.08.2008/курсовая работа

Организационная структура предприятия. Оценка финансового состояния предприятия. Анализ показателей ликвидности, рентабельности, структуры капитала. Проектирование рабочего места. Планировка служебного помещения. Техническая оснащенность рабочих мест.

Стратегическое планирование в управлении коммунальным комплексом23.06.2010/дипломная работа

Изучение стратегического планирования организаций жилищно-коммунальной сферы. Анализ и оценка финансово-хозяйственной деятельности ООО «Жилсервис». Особенности внутренней и окружающей среды, пути формирования и использования основных и оборотных средств.

23.06.2009/курсовая работа

Понятие и структура финансового механизма, правовое обеспечение его функционирования. Система внешней поддержки финансовой деятельности предприятия. Способы оптимизации работы предприятия инструментами финансового менеджмента, оценка финансового риска.

Система внешней поддержки финансовой деятельности предприятия. Способы оптимизации работы предприятия инструментами финансового менеджмента, оценка финансового риска.

13.03.2009/дипломная работа

Основные технико-экономические показатели деятельности ООО «Торговый Дом Альянс». Оценка финансового состояния предприятия. Особенности деятельности торгово-посреднических фирм, система сбыта. Оценка уровня конкурентоспособности системы сбыта фирмы.

20.11.2010/курсовая работа

Система методов управления персоналом, их разновидности и характеристика. Общее описание и оценка финансово-экономических показателей исследуемого предприятия. Анализ использования методов управления персоналом и их эффективность на предприятии.

Оценка финансовых рисков компании2.10.2010/курсовая работа

Понятия и классификация финансовых рисков. Сущность, функции и содержание риск-менеджмента. Оценка финансовых рисков и возможные способы оценки степени финансового риска в компании. Особенности выбора стратегии и методов решения управленческих задач.

25.11.2010/курсовая работа

Стратегический анализ положения предприятия на примере ОАО Концерн «Калина»: состояние внешней и внутренней среды, макросреды (Pest-анализ) и микросреды. Комплексная оценка финансового положения исследуемой организации. Разработка антикризисной программы.

Риск и доходность финансовых активов. Методы оценки финансовых активов #1200774

Введение 3

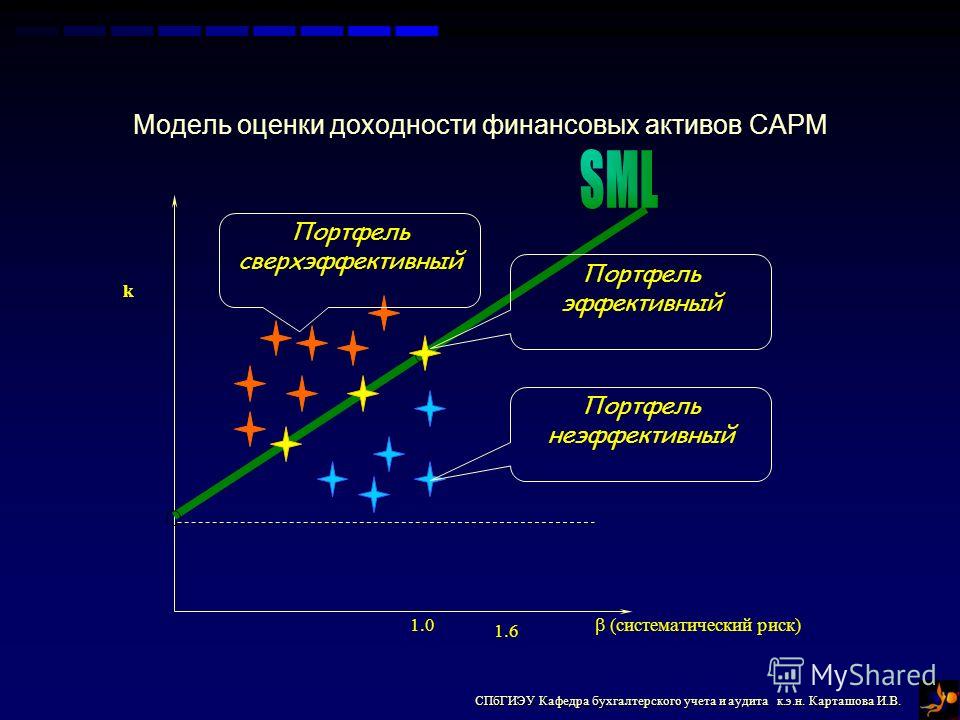

1. Модель оценки доходности финансовых активов: линия рынка капитала, линия рынка ценных бумаг, дополнительные области исследования. 5

Акции и их стоимость: типы обыкновенных акций, рынок обыкновенных акций, стоимость обыкновенных акций, стоимость привилегированных акций. 8

Акции и их стоимость: типы обыкновенных акций, рынок обыкновенных акций, стоимость обыкновенных акций, стоимость привилегированных акций. 83. Теория опционов и их оценка: котировка опционов, стоимость опционов, Пут-Колл паритет, ценообразование опционов. Риск и доходность финансовых активов. Распределение вероятностей и ожидаемая доходность. Общий и рыночный риски. Анализ общего риска. Ожидаемая доходность портфеля. Измерение риска портфеля. Эффективные портфели. 15

Список использованной литературы 27

1. Адамов В. Е., Ильенкова С.Д. Экономика и статистика фирм. Финансы и статистика, М.: 2008. – 568 с.

2. Ивашковская И., Куприянов А. Структура капитала: резервы создания стоимости для собственников компании // Управление компанией. – 2009. – №2. – С. 34-38.

3. Бланк И.А. Основы финансового менеджмента. В 2-х томах. — Киев: «Ника-Центр», «Эльга», 2008. – 390 с.

4. Бланк И.А. Энциклопедия финансового менеджмента. В 4-х томах. — Киев: «Ника-Центр», «Эльга», 2009. – 432 с.

5. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. — М.: Финансы и статистика, 2008. – 478 с.

| Тема: | Риск и доходность финансовых активов. Методы оценки финансовых активов |

| Артикул: | 1200774 |

| Дата написания: | 23.05.2010 |

| Тип работы: | Контрольная работа |

| Предмет: | Финансовый менеджмент |

| Оригинальность: | Антиплагиат.ВУЗ — 62% |

| Количество страниц: | 27 |

Оценка финансовых активов. Риск и доходность финансовых активов.

Риск и доходность рассматриваются в фин. менеджменте как две взаимосвязанные категории. Риск — вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемыми данными. Рискованность актива характеризуется степенью доходности, которая может быть получена благодаря владению данным активом.

Обычно инвесторы работают не с отдельными активами, а с некоторым набором активов – инвестиционным портфелем (портфелем ценных бумаг). Объединении акций в портфель приводит к снижению риска

Риск (доходность) портфеля ценных бумаг пред. собой средневзвешенный показатель из всех показателей ожидаемой доходности отдельных ценным бумаг, входящих в данный портфель.

Мерой риска портфеля может служить показатель среднего квадратического отклонения (СКО) распределения доходности, совпадающий с СКО доходности отдельного актива.

По мере увеличения числа акций в портфеле его риск будет уменьшаться, но не станет равным нулю. Изменяя состав и структуру портфеля финансовых активов, можно изменять его ожидаемую доходность и риск. Все портфели, которые при этом можно сформировать, образуют множество допустимых портфелей. Инвестора при этом интересуют только эффективные портфели, т.е портфели обеспечивающие максимальную ожидаемую доходность при данном уровне риска или минимальный уровень риска для данной ожидаемой доходности.

Методы оценки финансовых активов.

Метод балансовой оценки осущ. на основе данных последнего отчетного баланса и имеет ряд разновидностей:

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и немат. активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и фин.активов за минусом обязательств;

активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и фин.активов за минусом обязательств;

оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов мат. активов на реальные темпы инфляции после послед индексации;

оценка по стоимости производственных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировки активов с учетом ценностей, находящихся на забалансовых счетах.

Общий недостаток в этих методах состоит, в том, что они не отражают непосредственных результатов хоз. Деятельности, генерируемых этими активами.

Метод оценки стоимости замещения или затратный метод, своидится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них:

— оценка по фактическому комплексу активов;

— оценка стоимости замещения с учетом гудвилла.

Недостаток метода, в том, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в реальных условиях в нашей стране пока недостижимо

Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осущ. По аналоговой рыночной стоимости, что в наст. Время достаточно затруднительно из-за незначительного кол-ва продаж, и по котируемой стоимости акций.

Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммойреального чистого дохода, который может быть получен инвестором в процессе эго эксплуатации. Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогооблажения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного %). Данный етод ограничен в применении в современной отечественной практике, так как не представляется возможным говорить о стабильности денежного потока, генерируемого активами, конъюнктуры фин. рынка и макроэкономических факторов.

рынка и макроэкономических факторов.

На практике как правило используют сразу несколько методов оценки, а не один.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьМетоды оценки финансовых активов и угрозы банкротства 2, Финансы

Пример готовой курсовой работы по предмету: Финансы

Содержание

Содержание

Введение 3

1. Методы оценки финансовых активов 5

1.1. Внутренняя стоимость финансового актива 5

1.2. Подходы к оценке внутренней стоимости финансового актива 7

1.3. Внутренняя стоимость акций и облигаций 11

2. Методы оценки угрозы банкротства 17

2.1. Прогнозирование возможного банкротства предприятия 17

2.2. Количественные кризис-прогнозные модели 22

2.3. Качественные методики прогнозирования банкротства 29

Заключение 34

Список использованных источников 36

Выдержка из текста

Введение

Многие финансовые аналитики и в отечественной и иностранной практике для прогнозирования вероятности банкротства советуют рассчитать интегральную комплексную оценку финансового состояния на базе общего критерия. В виде такового критерия выступает малая вероятность банкротства.

Банкротство (финансовый крах, разорение) – это утвержденная документально неспособность субъекта хозяйствования выплачивать по собственным долговым обязательствам и финансировать текущую деятельность Вследствие неимения средств.

Процедура признания компании неплатежеспособным регулируется в РФ, как и в иных государствах с рыночной экономикой, особым законодательством.

В законе уточнено и конкретизировано понятие банкротства. «Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном размере удовлетворить требования кредиторов по денежным обязательствам и (либо) исполнить обязанность по уплате обязательных платежей (налогов, сборов и др. платежей в бюджет)…».

На современном рубеже развития экономики на первый план выходят трудности, связанные с выявлением негативных тенденций развития компании, выбора метода оценки банкротства. А методик, позволяющих с достаточной степенью достоверности предсказывать неблагоприятный финал, фактически нет.

Целью данной работы является анализ методов оценки финансовых активов и методов оценки угрозы банкротства предприятий.

В рамках данной цели был поставлен ряд задач:

• рассмотреть внутреннюю сторону финансового актива;

• определить подходы к оценке внутренней стоимости финансового актива

• охарактеризовать внутреннюю стоимость акций и облигаций;

• рассмотреть проблему предсказания банкротства предприятий;

• изучить типологию методов диагностики кризисного состояния организаций;

• привести количественные кризис-прогнозные модели;

• рассмотреть качественные методики прогнозирования банкротства.

Список использованной литературы

Список использованных источников

1. Анализ финансовой отчетности: Учеб. пособие /под ред. О.В. Ефимовой, М.В. Мельник) – М.: Омега-Л, 2009

2. Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности: Учебное пособие. – М.: Омега-Л, 2008.

3. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: Учебн. пособие, — М.: ТК Велби, 2009.

4. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия:

- М.: Финпресс, 2006. – с.7

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум. – М.: «Дело и сервис», 2008.

6. Орлов Б.Л., Осипов В. В. Управленческий и финансовый анализ деятельности предприятия: Учебное пособие – 2-е издание переработанное и доп. – М.: Пищепромиздат, 2008.

В. Управленческий и финансовый анализ деятельности предприятия: Учебное пособие – 2-е издание переработанное и доп. – М.: Пищепромиздат, 2008.

7. Панков, В.В. Анализ содержания некоторых показателей финансового состояния бизнеса // Экономический анализ:

- 2008. -№ 1. – С. 2-9.

8. Попов В.М., Млодик С.Г., Зверев А.А. Анализ финансовых решений в бизнесе. – М.: КНОРУС, 2009.

9. Финансовый анализ с использованием ЭВМ: учебное пособие/ О.М. Горелик, О.А. Филлипова. – М.: КНОРУС, 2007 – с.11

10. Финансовый менеджмент (теория и практика) — учебник, /Под ред.В.В. Ковалева, М.: ПРОСПЕКТ, 2011

Курсовая работа: Альтернативные модели оценки финансовых активов

Тема: Альтернативные модели оценки финансовых активов

Раздел: Бесплатные рефераты по теории инвестиций

Тип: Курсовая работа | Размер: 101.17K | Скачано: 220 | Добавлен 10.05.10 в 14:39 | Рейтинг: +6 | Еще Курсовые работы

Содержание

Введение 1

1. Основные модели оценки финансовых активов 3

1.1. Методы оценки по принципу дисконтирования денежных потоков 4

1.2. Модель Марковитца 9

1.3. Модель оценки финансовых активов Уильяма Шарпа 11

1.4. Модель оценки производных ценных бумаг 13

1.5. Модель выровненной цены 16

2. MW-метод 18

Заключение 23

Расчетная часть 25

Литература 32

Введение

С развитием рыночных отношений в практике хозяйственно-финансовой деятельности экономических субъектов всех форм собственности широкое распространение получили финансовые активы. Объектом их купли-продажи являются разнообразные ценные бумаги, стоимость которых постоянно изменяется как в сторону повышения, так и в сторону понижения. Многие предприятия обладают «портфелем» ценных бумаг.

Современная теория оценки финансовых активов находится в постоянном развитии. Это обусловлено постоянным развитием и изменением экономических характеристик рынка.

Из общей теории инвестиционного анализа известно, что оценка инвестиций выполняется либо в условиях определенности, либо в условиях неопределенности. В условиях определенности стоимость инвестиции определяется дисконтированной стоимостью будущих денежных потоков. В условиях неопределенности задача оценки инвестиции существенно усложняется, так как величины фактических денежных потоков становятся функциями факторов, являющихся случайными величинами.

Актуальность выбранной темы приобретает все больший характер с развитием российских финансовых и фондовых рынков. В данной работе мы рассмотрим основные методы оценки финансовых активов, их достоинства и недостатки и определим наиболее оптимальный способ оценки на российском рынке.

Задача № 1

Рассматривается возможность приобретения облигаций внутреннего валютного займа Минфина России. Имеются следующие данные. Дата выпуска –14.05.1996г. Дата погашения –14.05.2011г. Купонная ставка –3%. Число выплат –1 раз в год. Средняя курсовая цена –93,7. Требуемая норма доходности –14% годовых.

Произвести анализ эффективности операции на 25 сентября текущего года.

Задача № 6

Обыкновенные акции предприятия «Ф» продаются по 25,00. В конце периода t=1 ожидаются выплаты дивидендов в размере 2,00. Требуемая инвестором доходность составляет 12%.

а) Определите стоимость акции, если ожидается, что в следующие 3 года дивиденды будут расти на 12 % в год, на 4 и 5 год – на 11 %, а начиная с шестого на 5 %.

б) Изменит ли текущую стоимость акции предположение о её продаже к концу 5 года? Подкрепите выводы соответствующими расчетами.

Задача № 12

Рассматривается возможность формирования инвестиционного портфеля из двух акций А и В в равных долях, характеристики которых представлены ниже.

|

Вид актива |

Доходность (в %) |

Риск (в %) |

|

А |

10,00 |

30,00 |

|

В |

25,00 |

60,00 |

А) исходя из предположения, что коэффициент корреляции между ними равен 0,25. , определите ожидаемую доходность и риск портфеля.

, определите ожидаемую доходность и риск портфеля.

Б) определите оптимальный портфель для требуемой нормы доходности в 20 %

Задача №18

Текущий курс акции равен 80,00 и может в будущем либо увеличиться до 100,00 с вероятнстью 0,6, либо понизиться до 60,00 с вероятностью 0,4. Цена исполнения опциона «колл» равна 80,00.

Определите ожидаемую стоимость опциона «колл». Определите коэффициент хеджирования и постройте безрисковый портфель.

Задача №22

На рынке капитала конкурируют три банка и паевой фонд, которые предлагают своим клиентам следующие виды финансовых инструментов.

Банк Х продает бескупонные облигации по цене 50,00 с выплатой через год 56,00. Банк Y продает депозитные сертификаты по 2,60 с погашением через год по номиналу 3,00. Банк Z реализует годовые векселя номиналом в 275,00 по цене 250,00.

Паевой фонд Q продает свои паи по 499,99, представляющие собой портфель, в котором содержится 50 депозитных сертификатов банка Y, вексель банка Z и 3 облигации банка Х.

Покажите, что на этом рынке существует возможность арбитража.

Литература

- Белых Л.П. Основы финансового рынка. – М.: Финансы, ЮНИТИ, 1999.

- Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: ЗАО “Олимп-Бизнес”, 1997.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент (т. 1). – СПб.: Экономическая школа.

- Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 1996.

- Вэйтилингем Р. Руководство по использованию финансовой информации Financial Times. – Финансы и статистика, 1999.

- Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000.

- Ковалев В.В. Управление финансами. – М.: ФБК-ПРЕСС, 1998.

- Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1997.

- Макконелл Кэмпбелл Р., Брю Стэнли Л. Экономикс (т. 2). – М.: Республика.

- Райан Б. Стратегический учет для руководителя. – М.: Аудит, ЮНИТИ, 1998.

- Финансовый менеджмент, журнал — №2, 2002.

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

Методы оценки финансовых активов, их основные характеристики [c0519]

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ФИНАНСОВЫХ АКТИВОВ

1.1. Понятие и классификация активов

1.2. Сущность финансовых активов

1.3. Методы расчета потока денежных средств

ГЛАВА 2. МЕТОДЫ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ

2.1. Методы оценки денежных потоков

2.2. Методы оценки активов в финансовом менеджменте

2.3. Оценка финансовых активов в соответствии с Международными стандартами финансовой отчетности

ГЛАВА 3. РИСК И ДОХОДНОСТЬ ФИНАНСОВЫХ АКТИВОВ

3.1. Уровень риска финансового актива

3.2. Способы оценки степени риска

3.3. Доходность финансового актива

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Методология оценки финансовых активов возникла во 2-ой половине ХХ века, наиболее эффективными, как показывает практика, сегодня являются модель оценки финансовых активов САРМ и как дальнейшее ее преобразование теория арбитражного ценообразования.

Активы предприятия — это собственность предприятия, имеющая де-нежную стоимость и отражаемая в активе баланса. Финансовые активы — часть активов компании, представляющая собой финансовые ресурсы: де-нежные средства и ценные бумаги. Финансовые активы включают кассовую наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит), портфельные вложения в акции иных предприятий, пакеты акций других предприятий, дающие право контроля, паи или долевые участия в других предприятиях.

Целью курсовой работы является изучение методов оценки финансовых активов, их основные характеристики.

В рамках реализации заявленной цели поставлены следующие задачи

исследования:

Раскрыть понятие и классификация активов

Определить сущность финансовых активов

Рассмотреть методы расчета потока денежных средств

Выявить методы оценки денежных потоков

Изучить методы оценки активов в финансовом менеджменте

Рассмотреть оценку финансовых активов в соответствии с Международными стандартами финансовой отчетности

Определить уровень риска финансового актива

Выявить способы оценки степени риска

Раскрыть доходность финансового актива.

Объектом исследования является стоимость финансовых активов.

Предметом исследования являются методы оценки стоимости финансовых активов.

Финансовый менеджмент Тесты с ответами ИММиФ Темы 4-6

Для быстрого поиска по странице нажмите Ctrl+F и в появившемся окошке напечатайте слово запроса (или первые буквы)

Тема 4

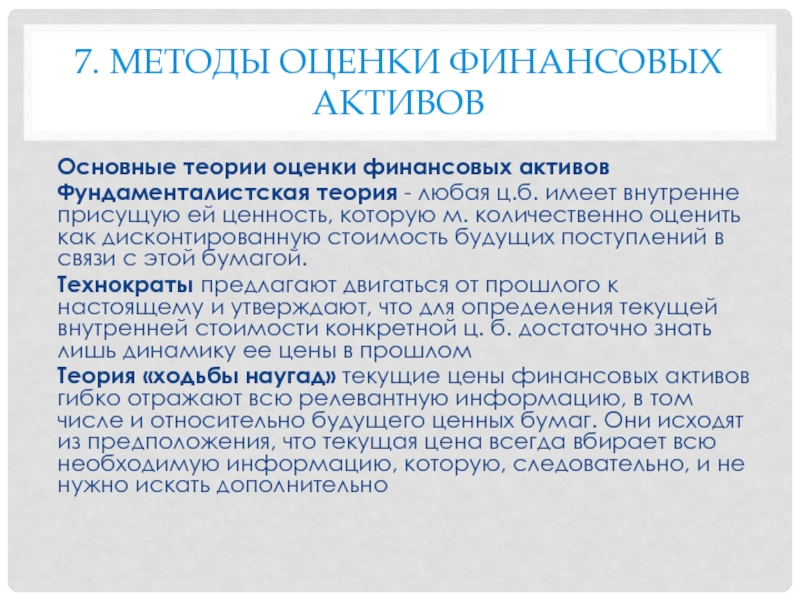

Базовая модель оценки капитальных активов соответствует

+фундаментальному подходу

технократическому подходу

теории «ходьбы наугад»

Бета-коэффициент отражает

+степень изменения доходности отдельного финансового инструмента от изменения доходности рынка в целом

степень изменения дивидендной доходности акции от изменения доходности рынка в целом

степень изменения доходности финансовых вложений организации от изменения доходности рынка в целом

Доход и доходность — это

несопоставимые величины

+доход — абсолютная величина, доходность — относительная величина

доход — относительная величина, доходность — абсолютная величина

абсолютные величины

относительные величины

Доходность ценной бумаги, как правило, тем выше, чем ее риск

ниже

+Выше

Инвестор покупает привилегированные акции с целями

получения дохода от увеличения курсовой стоимости

+получения дивидендов

участия в управлении акционерной компанией

Каким риском инвестиционного портфеля нельзя управлять

+систематическим

общим риском портфеля

несистематическим

Книжная (балансовая) цена акции определяется как отношение

величины чистой прибыли, уменьшенной на сумму дивидендов по привилегированным акциям, к количеству акций в обращении

величины уставного капитала к общему количеству акций в обращении

+величины чистых активов организации к количеству обыкновенных акций в обращении

Модель Гордона — модель

модель общей ожидаемой доходности акции

+постоянного роста

определения теоретической стоимости акции

Модель САРМ означает, что премия за риск вложения в ценные бумаги данной компании____________ рыночной премии за риск

+прямо пропорциональна

обратно пропорциональна

Может ли облигация предусматривать закрепление за ее владельцами имущественных прав

+Нет

Да

Путем диверсификации портфеля ценных бумаг можно достичь

максимизации ожидаемой доходности

линейного соотношения между долями ценных бумаг в портфеле

+минимизации риска

Риск в финансовом менеджменте — это

+вероятность недополучения прибыли

вероятность недополучения выручки

вероятность получения прибыли

вероятность невыплаты заработной платы

вероятность получения выручки

Ситуация, когда Vt< Pm, что где Vt — теоретическая ценность финансового актива; Pm — его рыночная цена)

актив переоценен, его выгодно продать

актив недооценен, его выгодно купить

+актив недооценен, его выгодно продать

актив переоценен, его выгодно купить

Увеличение бета-коэффициента в динамике означает, что вложения в ценные бумаги данной компании становятся

менее рискованными

+более рискованными

более привлекательными для инвестирования

нейтральными к риску

Что отражает финансовый актив?

задолженность перед поставщиками и подрядчиками

+инвестиции в собственные и заемные средства других компаний

инвестиции в собственные средства других компаний

Тема 5

Дебиторская задолженность _______ составляющей оборотных активов

не является

+является

частично является

Денежный поток — это _______

полученные предприятием прибыли

+движение денежных средств в реальном режиме времени

активы компании

Длительность одного оборота в днях определяется как _______

отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период

отношение среднегодовой стоимости оборотных средств к выручке от реализации продукции

+произведение остатков оборотных средств на число дней в отчетном периоде, разделенное на объем реализованной продукции

Излишек собственных оборотных средств может служить источником _______

сокращения оборотных средств

увеличения стоимости основных фондов

+финансирования прироста оборотных средств

Коэффициент оборачиваемости средств характеризует _______

отношение объема выручки от реализации продукции к среднегодовой стоимости основных фондов

соотношение собственных средств по отношению к сумме средств из всех возможных источников

+размер объема выручки от реализации в расчете на один рубль оборотных средств

Оборотные производственные фонды _______

активно участвуют в создании новой стоимости

+непосредственно участвуют в создании новой стоимости

не участвуют в создании новой стоимости

Оборотные средства — это _______

+денежные средства, авансируемые в оборотные производственные фонды и фонды обращения

финансовые ресурсы, направляемые на текущие расходы и развитие

денежные средства, авансируемые в основные фонды и товарные запасы

Оборотные средства предприятия относятся к _______

+мобильным активам предприятия

долгосрочным обязательствам

основным производственным фондам

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции _______

не совершают кругооборота

+совершают непрерывный кругооборот

совершают только часть кругооборота

Оборотным капиталом может быть

разность между оборотными активами и краткосрочными обязательствами

активы, которые могут быть обращены в наличность в течение одного года

+товарно-материальные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства

Оптимальный размер заказа — это размер заказа, при котором минимизируются затраты _______

по покупке и доставке товарно-материальных запасов

+совокупные

по хранению

Основное назначение фондов обращения обеспечение _______

достаточного уровня заемных средств

+ресурсами процесса обращения

бесперебойности производства

Сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними, — это ___ задолженность

ссудная

Кредиторская

+Дебиторская

Факторинг — это _______

краткосрочная банковская ссуда под залог товарно-материальных ценностей

+переуступка неоплаченных долговых требований специализированной фирме

инвестиционный кредит

Финансовый цикл — это период оборота денежных средств. ..

..

в течении финансового года

от момента поступления сырья и материалов до момента отгрузки готовой продукции

+с момента погашения кредиторской задолженности за сырье до инкассации дебиторской задолженности

как по отрасли, так и в экономике страны в целом в отчетном периоде

Тема 6

Если значение критерия «Внутренняя норма прибыли (рентабельности)» (IRR) больше стоимости источника финансирования, это означает, что

Проект требует дополнительного финансирования

Проект может быть реализован с меньшими капиталовложениями

Проект рекомендуется к принятию

+Проект следует отвергнуть

Если индекс доходности меньше единицы, то

требуются дополнительные расчеты

проект не может считаться ни эффективным, ни неэффективным

+инвестиционный проект неэффективен

инвестиционный проект эффективен

Заемные источники финансирования инвестиционного проекта — это

средства, полученные за счет эмиссии обыкновенных акции

средства, полученные за счет эмиссии привилегированных акций

+средства, полученные за счет эмиссии облигаций

амортизационные отчисления

Инвестиционный проект может быть реализован эффективно если

расчетная рентабельность проекта равна среднему уровню процента по банковскому кредиту

+расчетная рентабельность проекта выше среднего уровня процента по банковскому кредиту

расчетная рентабельность проекта ниже среднего уровня процента по банковскому кредиту

Инвестиционный проект, срок реализации которого составляет 3 года, является

краткосрочным

проектом с ограниченным сроком реализации

+среднесрочным

долгосрочным

К внутренним источникам финансирования проекта относятся

ассигнования из федерального бюджета

средства, полученные за счет размещения облигаций

+реинвестируемая часть чистой прибыли

прямые иностранные инвестиции

К простым методам оценки инвестиционных проектов относят расчет следующих показателей

внутренняя норма доходности

чистая настоящая стоимость

индекс рентабельности проекта

+простая норма прибыли

К формам реального инвестирования НЕ относится

модернизация

перепрофилирование

+покупка акций

Какое из приводимых ниже утверждений наиболее точно передаёт сущность инвестиций

+вложение денег ради получения больших денег

помещение денег на депозит

приобретение имущества

Какое из приводимых утверждений наиболее точно характеризует различие между прямыми и портфельными инвестициями?

Прямые — скупка акций компании, портфельные — скупка долгов компании

Прямые инвестиции — приобретение прав на пользование собственностью, а портфельные — приобретение прав на получение дохода от собственности

+Прямые инвестиции — приобретение физических активов, портфельные — ценных бумаг

Капитальные вложения — это

+разновидность инвестиций

синоним инвестиций

неинвестиционный термин

Под термином «проект» понимается комплект документов, содержащих формулирование цели инвестиционной деятельности

да, но только для долгосрочных проектов

да

+нет, так определяется понятие инвестиционный проект, а не проект

Реальные инвестиции характеризуют

вложение капитала в развитие активов самого предприятия — инвестора

+вложение капитала в воспроизводство основных средств, в инновационные нематериальные активы

вложения капитала в различные финансовые инструменты инвестирования с целью получения дохода

Физические лица являются субъектами инвестиционной деятельности

+да

нет

Чистый приведённый доход позволяет

в полной мере оценить весь возвратный инвестиционный поток по проекту

+получить обобщённую характеристику результата инвестирования, то есть его конечный эффект в абсолютной сумме

соотнести объём инвестиционных затрат с предстоящим чистым денежным потоком по проекту

Определение оценки активов и пример

Что такое оценка активов?

Оценка активов — это процесс определения справедливой рыночной или приведенной стоимости активов с использованием балансовой стоимости, моделей абсолютной оценки, таких как анализ дисконтированных денежных потоков, моделей ценообразования опционов или сопоставимых моделей. К таким активам относятся вложения в рыночные ценные бумаги, такие как акции, облигации и опционы; материальные активы, такие как здания и оборудование; или нематериальные активы, такие как бренды, патенты и товарные знаки.

К таким активам относятся вложения в рыночные ценные бумаги, такие как акции, облигации и опционы; материальные активы, такие как здания и оборудование; или нематериальные активы, такие как бренды, патенты и товарные знаки.

Понимание оценки активов

Оценка активов играет ключевую роль в финансах и часто состоит из субъективных и объективных оценок. Стоимость основных средств компании, которые также известны как основные средства или основные средства, легко оценить на основе их балансовой стоимости и стоимости замещения. Однако в финансовых отчетах нет числа, которое точно сообщало бы инвесторам, сколько стоит бренд и интеллектуальная собственность компании.Компании могут переоценить гудвил при приобретении, поскольку оценка нематериальных активов субъективна и ее трудно измерить.

Ключевые выводы

- Оценка активов — это процесс определения справедливой рыночной стоимости актива.

- Оценка активов часто состоит из субъективных и объективных оценок.

- Стоимость чистых активов — это балансовая стоимость материальных активов за вычетом нематериальных активов и обязательств.

- Модели абсолютной стоимости оценивают активы только на основе характеристик этого актива, таких как дисконтированные дивиденды, дисконтированный свободный денежный поток, доход от жилья и модели дисконтированных активов.

- Относительные коэффициенты оценки, такие как коэффициент P / E, помогают инвесторам определять стоимость активов, сравнивая аналогичные активы.

Стоимость чистых активов

Стоимость чистых активов — также известная как чистые материальные активы — это балансовая стоимость материальных активов в балансе (их историческая стоимость за вычетом накопленной амортизации) за вычетом нематериальных активов и обязательств — или денег, которые остались бы, если бы компания была ликвидировано. Это минимум стоимости компании, который может обеспечить полезный минимум для стоимости активов компании, поскольку не включает нематериальные активы. Акция будет считаться недооцененной, если ее рыночная стоимость ниже балансовой стоимости, что означает, что акция торгуется с большим дисконтом к балансовой стоимости на акцию.

Акция будет считаться недооцененной, если ее рыночная стоимость ниже балансовой стоимости, что означает, что акция торгуется с большим дисконтом к балансовой стоимости на акцию.

Однако рыночная стоимость актива, вероятно, будет значительно отличаться от балансовой стоимости — или акционерного капитала, — которая основана на исторической стоимости. И самая большая ценность некоторых компаний заключается в их нематериальных активах, таких как результаты биомедицинской исследовательской компании.

Абсолютные методы оценки

Модели абсолютной стоимости оценивают активы только на основе характеристик этого актива.Эти модели известны как модели дисконтированных денежных потоков (DCF) и оценивают активы, такие как акции, облигации и недвижимость, на основе их будущих денежных потоков и альтернативной стоимости капитала. Они включают:

- Модели дисконтированных дивидендов, которые оценивают цену акции путем дисконтирования прогнозируемых дивидендов до текущей стоимости. Если значение, полученное с помощью DDM, выше, чем текущая торговая цена акций, то акция недооценена.

- Модели дисконтированных свободных денежных потоков рассчитывают приведенную стоимость будущих прогнозов свободных денежных потоков, дисконтированных на средневзвешенную стоимость капитала.

- Модели оценки остаточного дохода учитывают все денежные потоки, накопленные фирмой, после проводки платежа поставщикам и другим внешним сторонам. Стоимость компании — это сумма балансовой стоимости и приведенной стоимости ожидаемого будущего остаточного дохода. Остаточный доход рассчитывается как чистая прибыль за вычетом затрат на капитал. Плата известна как начисление капитала и рассчитывается как стоимость собственного капитала, умноженная на стоимость собственного капитала или требуемую норму прибыли на капитал.Учитывая альтернативную стоимость капитала, компания может иметь положительную чистую прибыль, но отрицательную остаточную прибыль.

- Модели дисконтированных активов оценивают компанию путем расчета текущей рыночной стоимости активов, которыми она владеет.

Поскольку этот метод не принимает во внимание какой-либо синергетический эффект, он полезен только для оценки сырьевых предприятий, таких как горнодобывающие компании.

Поскольку этот метод не принимает во внимание какой-либо синергетический эффект, он полезен только для оценки сырьевых предприятий, таких как горнодобывающие компании.

Относительная оценка и сопоставимые операции

Модели относительной оценки определяют стоимость на основе наблюдения за рыночными ценами аналогичных активов.Например, один из способов определения стоимости свойства — это сравнить его с аналогичными свойствами в той же области. Точно так же инвесторы используют ценовые коэффициенты, по которым торгуются сопоставимые публичные компании, чтобы получить представление об относительной рыночной оценке. Акции часто оцениваются на основе сопоставимых показателей оценки, таких как отношение цены к прибыли (коэффициент P / E), отношение цены к балансовой стоимости или отношение цены к потоку денежных средств.

Этот метод также используется для оценки неликвидных активов, таких как частные компании, без рыночной цены.Венчурные капиталисты называют оценку акций компании до того, как она станет публичной, оценкой до получения денег. Глядя на суммы, уплаченные за аналогичные компании в прошлых сделках, инвесторы получают указание на потенциальную стоимость не котирующейся на бирже компании. Это называется анализом прецедентных транзакций.

Пример оценки активов в реальном мире

Давайте посчитаем стоимость чистых активов Alphabet Inc. (GOOG), материнской компании поисковой системы и рекламного гиганта Google.

Все цифры относятся к периоду до декабря.31, 2018.

- Итого активы: 232,8 млрд долларов

- Итого нематериальные активы: 2,2 миллиарда долларов

- Итого обязательства: 55,2 миллиарда долларов

Общая стоимость чистых активов: 175,4 млрд долларов (общие активы 232,8 млрд долларов — общие нематериальные активы 2,2 млрд долларов — общие обязательства 55,2 млрд долларов)

Методы оценки — три основных подхода к оценке бизнеса

Каковы основные методы оценки?

При оценке компании как непрерывно действующей, отраслевые практики используют три основных метода оценки: (1) анализ DCF, (2) анализ сопоставимых компаний и (3) прецедентные операции.Это наиболее распространенные методы оценки, используемые в инвестиционном банкинге. Инвестиционный банкинг. Инвестиционный банкинг — это подразделение банка или финансового учреждения, которое обслуживает правительства, корпорации и учреждения, предоставляя консультационные услуги по андеррайтингу (привлечению капитала) и слияниям и поглощениям (M&A). Инвестиционные банки выступают в качестве посредников, занимаются исследованиями в области акционерного капитала, частным капиталом, корпоративным развитием, слияниями и поглощениями (процесс слияния и поглощения слияний и поглощений. Это руководство проведет вас через все этапы процесса слияния и поглощения.Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки), выкупы с использованием заемных средств (выкуп с использованием заемных средств (LBO) (LBO) — это сделка, при которой бизнес приобретается с использованием заемных средств в качестве основного источника возмещения.) И в большинстве областей финансов.

Изображение: Курс оценки бизнеса CFI.

Как показано на диаграмме выше, при оценке бизнеса или актива можно использовать три различных метода или подхода. При стоимостном подходе рассматривается стоимость восстановления или замены актива. Затратный метод полезен при оценке недвижимости, такой как коммерческая недвижимость, новое строительство или недвижимость особого назначения. Финансовые специалисты обычно не используют его для оценки непрерывной деятельности компании.

Далее идет рыночный подход, который представляет собой форму относительной оценки и часто используется в отрасли.Он включает сравнительный анализ и прецедентные транзакции.

Наконец, метод дисконтированного денежного потока (DCF) представляет собой форму внутренней оценки и является наиболее подробным и тщательным подходом к моделированию оценки. Ниже мы опишем методы, используемые в подходах Market и DCF.

Метод 1: Сравнительный анализ («Comps»)

Сопоставимый анализ компанииСравнительный анализ компанииКак проводить сопоставимый анализ компании. Это руководство показывает вам шаг за шагом, как построить сопоставимый анализ компании («Comps»), включает бесплатный шаблон и множество примеров.Comps — это методология относительной оценки, которая рассматривает коэффициенты аналогичных публичных компаний и использует их для определения стоимости другого бизнеса (также называемая «торговыми мультипликаторами» или «анализом группы аналогов», или «акциями» или «рыночными мультипликаторами»). метод относительной оценки, при котором вы сравниваете текущую стоимость бизнеса с другими аналогичными предприятиями, глядя на торговые мультипликаторы, такие как P / E, EV / EBITDA, EBITDA MultipleМножитель EBITDA — это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA.Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала или других коэффициентов. Множители EBITDAEBITDAEBITDA или Прибыль до вычета процентов, налогов, износа и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала.Формула, примеры являются наиболее распространенным методом оценки.

Метод оценки «comps» дает наблюдаемую стоимость бизнеса, основанную на текущей стоимости других сопоставимых компаний. Компоненты являются наиболее широко используемым подходом, поскольку их легко вычислить и они всегда актуальны. Логика следует из того, что, если компания X торгуется с 10-кратным коэффициентом P / E, а компания Y имеет прибыль в размере 2,50 доллара на акцию, акции компании Y должны стоить 25 долларов на акцию (при условии, что компании имеют аналогичные атрибуты).

Сопоставимый анализ компанииКак проводить сопоставимый анализ компании. Это руководство показывает вам шаг за шагом, как построить сопоставимый анализ компании («Comps»), включает бесплатный шаблон и множество примеров. Comps — это методология относительной оценки, которая рассматривает коэффициенты аналогичных публичных компаний и использует их для определения стоимости другого бизнеса. Пример таблицы Comps

Метод 2: Прецедентные транзакции

Анализ прецедентных транзакций Анализ предыдущих транзакций Анализ предыдущих транзакций — метод компании оценка, при которой прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня.Обычно называемый «прецедентами», этот метод оценки используется для оценки всего бизнеса в рамках слияния / поглощения, обычно подготавливаемого аналитиками, и представляет собой еще одну форму относительной оценки, при которой вы сравниваете рассматриваемую компанию с другими предприятиями, которые недавно были проданы или приобретены в той же отрасли. Стоимость этих сделок включает премию за поглощение, включенную в цену, по которой они были приобретены.

Значения представляют собой совокупную стоимость бизнеса. Они полезны для сделок M&A, но со временем могут устареть и перестать отражать текущий рынок.Они используются реже, чем Comps или рыночные торговые мультипликаторы.

Анализ предшествующих транзакций Анализ предшествующих транзакций — это метод оценки компании, при котором прошлые сделки M&A используются для оценки сопоставимого бизнеса сегодня. Обычно называемый «прецедентами», этот метод оценки используется для оценки всего бизнеса в рамках слияния / поглощения, обычно подготавливаемого аналитиками. Пример анализа транзакций

Метод 3: анализ DCF

Дисконтированный денежный поток (DCF) Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса.Модель представляет собой просто прогноз неуправляемого анализа свободных денежных потоков компании, представляющий собой внутреннюю стоимость Внутренняя стоимость Внутренняя стоимость бизнеса (или любой инвестиционной ценной бумаги) представляет собой приведенную стоимость всех ожидаемых будущих денежных потоков, дисконтированных по соответствующей ставке дисконтирования. В отличие от относительных форм оценки, в которых рассматриваются сопоставимые компании, внутренняя оценка рассматривает только внутреннюю ценность бизнеса как таковую. Подход, при котором аналитик прогнозирует неуправляемый свободный денежный поток бизнеса. Поток денежных средств (CF) — это увеличение или уменьшение суммы денег, имеющихся у компании, учреждения или отдельного лица.В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Существует много типов CF на будущее, и они дисконтируются до сегодняшнего дня по средневзвешенной стоимости капитала фирмы (WACCWACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заем).

DCF-анализ выполняется путем построения финансовой модели в Excel и требует большого количества деталей и анализа.Это наиболее подробный из трех подходов, требующий наибольшего количества оценок и предположений. Однако усилия, необходимые для подготовки модели DCF, также часто приводят к наиболее точной оценке. Модель DCF позволяет аналитику прогнозировать стоимость на основе различных сценариев и даже выполнять анализ чувствительности.

Для более крупных предприятий значение DCF обычно представляет собой анализ суммы частей, при котором различные бизнес-единицы моделируются индивидуально и складываются вместе. Чтобы узнать больше, см. Инфографику модели DCF от CFI. Инфографика анализа DCF Как действительно работает дисконтированный денежный поток (DCF).В этой инфографике DCF-анализа представлены различные этапы построения модели DCF в Excel.

Модель оценки DCF

Изображение: Курс оценки бизнеса CFI.

Диаграмма футбольного поля (сводка)

Инвестиционные банкиры часто составляют диаграмму футбольного поля Шаблон диаграммы футбольного поля Диаграмма футбольного поля используется для отображения диапазона значений для бизнеса. Загрузите наш БЕСПЛАТНЫЙ шаблон диаграммы футбольного поля в Excel и узнайте, как его создать.чтобы суммировать диапазон значений для бизнеса на основе различных используемых методов оценки. Ниже приведен пример графика футбольного поля, который обычно включается в презентацию инвестиционного банкинга. В этом руководстве вы узнаете, что входит в комплект, как составить презентационную книгу IB, а также предоставите примеры слайдов.

Как вы можете видеть, график суммирует 52-недельный торговый диапазон компании (это цена акции, если она публичная), диапазон цен, который имеют аналитики для акций, диапазон значений из сопоставимого моделирования оценки, диапазон из прецедента анализ транзакций и, наконец, метод оценки DCF.Оранжевая пунктирная линия посередине представляет собой среднюю оценку по всем методам.

Шаблон диаграммы футбольного поля Диаграмма футбольного поля используется для отображения диапазона значений для бизнеса. Загрузите наш БЕСПЛАТНЫЙ шаблон диаграммы футбольного поля в Excel и узнайте, как его создать.

Изображение: Бесплатная диаграмма футбольного поля Шаблон диаграммы футбольного поля Этот шаблон диаграммы футбольного поля можно использовать для суммирования диапазона значений для бизнеса на основе различных методов оценки.Цель диаграммы футбольного поля — показать, сколько кто-то может быть готов заплатить за бизнес, будь то приобретение всего бизнеса, его части или даже одной акции (в зависимости от тыс.

Дополнительные методы оценки ( Видео)

Затратный подход , который не так широко используется в корпоративных финансах, смотрит на то, сколько на самом деле стоит или будет стоить восстановление бизнеса. Этот подход игнорирует любое создание ценности или генерирование денежного потока и смотрит только на вещи через линза «стоимость = ценность».

Другой метод оценки непрерывно действующей компании называется анализ платежеспособности . Этот подход рассматривает максимальную цену, которую покупатель может заплатить за бизнес, при этом достигая определенной цели. Например, в случае с частным капиталом Карьерный профиль частного капитала Аналитики и партнеры по частному капиталу выполняют ту же работу, что и в инвестиционном банкинге. Работа включает в себя финансовое моделирование, оценку, сверхурочную работу и высокую оплату. Частный капитал (PE) — это обычная практика карьерного роста для инвестиционных банкиров (IB).Аналитики в IB часто мечтают о «переходе» в сторону покупателя, фирме необходимо достичь минимальной нормы. Определение минимальной нормы прибыли. Пороговая ставка, также известная как минимально допустимая ставка доходности (MARR), представляет собой минимально необходимую норму прибыли или целевую ставку. которые инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов 30%. Какую максимальную цену он может заплатить за бизнес?

Если компания не будет продолжать свою деятельность, тогда ликвидационная стоимость будет оценена на основе разделения и продажи активов компании.Эта стоимость обычно сильно дисконтируется, поскольку предполагает, что активы будут проданы как можно быстрее любому покупателю.

Дополнительные ресурсы оценки

Чтобы узнать больше о том, как оценить бизнес или подготовиться к карьере в сфере корпоративных финансов, у нас есть все необходимые ресурсы! Вот некоторые из наших самых популярных ресурсов, связанных с методами оценки:

- Инфографика оценки Инфографика оценки За эти годы мы потратили много времени на обдумывание и работу над оценкой бизнеса по широкому кругу транзакций.Эта инфографика оценки

- Конечная стоимость DCF Формула конечной стоимости DCF Формула конечной стоимости используется для расчета стоимости бизнеса за пределами периода прогноза в анализе DCF. Это основная часть модели

- Средневзвешенная стоимость капитала WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.

- Как устроиться на работу в инвестиционном банкеКак устроиться на работу в инвестиционном банке? В этом руководстве описывается, как устроиться на работу в инвестиционном банке, используя три основных тактики: создание сетей и резюме, подготовка к собеседованию и технические навыки

- Формулы Excel для FinanceExcel Шпаргалка по формулам Шпаргалка по формулам Excel от CFI предоставит вам все наиболее важные формулы для выполнения финансового анализа и моделирования в электронных таблицах Excel.Если вы хотите стать мастером финансового анализа Excel и экспертом по построению финансовых моделей, вы попали в нужное место.

AU Раздел 328 — Аудит оценки справедливой стоимости и раскрытия информации

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Текущую версию стандартов аудита можно найти здесь.

Источник: SAS № 101.

Действительно для аудита финансовой отчетности за периоды, начинающиеся 15 июня 2003 г. или позднее, если не указано иное.

Введение

.01

Целью этого раздела является установление стандартов и предоставление рекомендаций по аудиту оценки справедливой стоимости и раскрытия информации, содержащейся в финансовой отчетности. В частности, в этом разделе рассматриваются вопросы аудита, касающиеся оценки и раскрытия информации об активах, обязательствах и конкретных компонентах капитала, представленных или раскрытых по справедливой стоимости в финансовой отчетности. Оценка справедливой стоимости активов, обязательств и компонентов капитала может возникать как в результате первоначального отражения операций, так и в результате последующих изменений стоимости.Изменения в оценке справедливой стоимости, происходящие с течением времени, могут рассматриваться по-разному в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Например, GAAP может требовать, чтобы некоторые изменения справедливой стоимости отражались в чистой прибыли, а другие изменения справедливой стоимости отражались в прочем совокупном доходе и капитале.

.02

Несмотря на то, что в этом разделе представлены рекомендации по аудиту оценки справедливой стоимости и раскрытия информации, доказательства, полученные в результате других аудиторских процедур, также могут служить доказательствами, относящимися к оценке и раскрытию справедливой стоимости.Например, процедуры проверки для подтверждения существования актива, оцениваемого по справедливой стоимости, также могут предоставить соответствующие доказательства его оценки, такие как физическое состояние актива.

.03

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудита финансовых лет, начинающихся до 15 декабря 2010 г., щелкните здесь]Аудитор должен получить достаточные надлежащие аудиторские доказательства, чтобы обеспечить разумную уверенность в том, что оценка справедливой стоимости и раскрытие информации соответствуют ОПБУ.GAAP требует, чтобы определенные статьи оценивались по справедливой стоимости. Совет по стандартам финансового учета (FASB) Отчет о концепциях финансового учета № 7, Использование информации о движении денежных средств и приведенной стоимости в бухгалтерских оценках , определяет справедливую стоимость актива (обязательства) как «сумму, по которой этот актив (или обязательство) ) могут быть куплены (или понесены), или проданы (или рассчитаны) в рамках текущей сделки между сторонами, желающими совершить покупку, то есть, кроме принудительной или ликвидационной продажи ». fn 1 Хотя ОПБУ может не предписывать метод оценки справедливой стоимости объекта, он отдает предпочтение использованию наблюдаемых рыночных цен для определения этого метода.В отсутствие наблюдаемых рыночных цен ОПБУ требует, чтобы справедливая стоимость основывалась на наилучшей информации, доступной в данных обстоятельствах.

.04

Руководство несет ответственность за определение справедливой стоимости и раскрытие информации в финансовой отчетности. В рамках выполнения своих обязанностей руководство должно установить процесс бухгалтерского учета и финансовой отчетности для определения оценок справедливой стоимости и раскрытия информации, выбрать соответствующие методы оценки, идентифицировать и надлежащим образом подтвердить любые использованные существенные допущения, подготовить оценку и обеспечить, чтобы представление и раскрытие информации об оценке справедливой стоимости осуществляется в соответствии с ОПБУ.

.05

Оценка справедливой стоимости, для которой отсутствуют наблюдаемые рыночные цены, по своей сути неточна. Это связано, помимо прочего, с тем, что эти оценки справедливой стоимости могут основываться на предположениях о будущих условиях, операциях или событиях, результат которых является неопределенным и, следовательно, может изменяться со временем. Рассмотрение аудитором таких допущений основывается на информации, доступной аудитору во время аудита. Аудитор не несет ответственности за прогнозирование будущих условий, операций или событий, которые, если бы они были известны во время аудита, могли бы существенно повлиять на действия руководства или предположения руководства, лежащие в основе оценки справедливой стоимости и раскрытия информации. fn 2

.06

Допущения, использованные при оценке справедливой стоимости, аналогичны по своему характеру допущениям, необходимым при разработке других бухгалтерских оценок. Однако, если наблюдаемые рыночные цены недоступны, GAAP требует, чтобы методы оценки включали допущения, которые участники рынка использовали бы в своих оценках справедливой стоимости, когда такая информация доступна без чрезмерных затрат и усилий. Если информация о рыночных допущениях недоступна, организация может использовать свои собственные допущения при отсутствии данных об обратном, указывающих на то, что участники рынка использовали бы другие допущения.Эти концепции, как правило, не применимы к бухгалтерским оценкам, сделанным с использованием баз оценки, отличных от справедливой стоимости. Раздел 342, Аудит бухгалтерских оценок , предоставляет руководство по аудиту бухгалтерских оценок в целом. В этом разделе рассматриваются соображения, аналогичные тем, которые содержатся в разделе 342, а также другие соображения в конкретном контексте оценки справедливой стоимости и раскрытия информации в соответствии с ОПБУ.

.07

GAAP требует или разрешает различные измерения справедливой стоимости и раскрытие информации в финансовой отчетности.GAAP также различается по уровню руководства, которое они предоставляют по оценке справедливой стоимости и раскрытию информации. Хотя в этом разделе содержится руководство по аудиту оценки справедливой стоимости и раскрытия информации, в нем не рассматриваются конкретные типы активов, обязательств, компонентов капитала, операций или отраслевых практик. fn 3

.08

Оценка справедливой стоимости может быть относительно простой для определенных активов или обязательств, например, инвестиций, которые покупаются и продаются на активных рынках, которые предоставляют доступную и надежную информацию о ценах, по которым обмены происходят.Для этих товаров наличие опубликованных котировок цен на активном рынке является лучшим доказательством справедливой стоимости. Оценка справедливой стоимости других активов или обязательств может быть более сложной. Конкретный актив может не иметь наблюдаемой рыночной цены или может обладать такими характеристиками, что у руководства возникает необходимость оценить его справедливую стоимость на основе наилучшей информации, доступной в данных обстоятельствах (например, сложный производный финансовый инструмент). Оценка справедливой стоимости может быть достигнута с помощью метода оценки (например, модели, основанной на дисконтировании предполагаемых будущих денежных потоков).

Понимание процесса организации оценки справедливой стоимости и раскрытия информации, а также соответствующих средств контроля и оценки риска

.09

Аудитор должен получить понимание процесса организации оценки справедливой стоимости и раскрытия информации, а также соответствующих средств контроля в достаточной степени. разработать эффективный подход к аудиту.

.10

Руководство несет ответственность за установление процесса бухгалтерского учета и финансовой отчетности для определения оценок справедливой стоимости.В некоторых случаях оценка справедливой стоимости и, следовательно, процесс, установленный руководством для определения справедливой стоимости, могут быть простыми и надежными. Например, руководство может ссылаться на опубликованные котировки цен на активном рынке, чтобы определить справедливую стоимость рыночных ценных бумаг, находящихся в собственности компании. Однако некоторые оценки справедливой стоимости по своей природе более сложны, чем другие, и включают неопределенность в отношении наступления будущих событий или их результатов, и поэтому допущения, которые могут включать использование суждений, должны быть сделаны как часть процесса оценки.

.11

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудита финансовых лет, начинающихся до 15 декабря 2010 г., щелкните здесь]Стандарт аудита № 12, «Выявление и оценка рисков существенного искажения» требует от аудитора понимания каждого из пяти компонентов внутреннего контроля, достаточного для того, чтобы спланируйте аудит. В конкретном контексте этого раздела аудитор получает такое понимание, связанное с определением оценки справедливой стоимости предприятия и раскрытием информации, чтобы спланировать характер, сроки и объем аудиторских процедур.

.12

При получении понимания процесса организации оценки справедливой стоимости и раскрытия информации аудитор рассматривает, например:

- Контроль над процессом, используемый для определения оценки справедливой стоимости, включая, например, контроль над данные и разделение обязанностей между теми, кто связывает предприятие с соответствующими операциями, и теми, кто несет ответственность за проведение оценок.

- Знания и опыт лиц, определяющих оценку справедливой стоимости.

- Роль информационных технологий в этом процессе.

- Типы счетов или операций, требующие оценки справедливой стоимости или раскрытия информации (например, возникают ли эти счета в результате регистрации обычных и повторяющихся операций или в результате нестандартных или необычных операций).

- Степень, в которой процесс предприятия полагается на обслуживающую организацию при предоставлении оценки справедливой стоимости или данных, поддерживающих оценку. Когда организация использует обслуживающую организацию, аудитор учитывает требования раздела 324, Обслуживающие организации, , с поправками.

- Степень, в которой предприятие привлекает или нанимает специалистов для определения оценок справедливой стоимости и раскрытия информации.

- Существенные допущения руководства, использованные при определении справедливой стоимости.

- Документация, подтверждающая предположения руководства.

- Процесс, использованный для разработки и применения допущений руководства, включая то, использовало ли руководство имеющуюся рыночную информацию для разработки допущений.

- Процесс, используемый для отслеживания изменений в предположениях руководства.

- Целостность контроля изменений и процедур безопасности для моделей оценки и соответствующих информационных систем, включая процессы утверждения.

- Средства контроля согласованности, своевременности и надежности данных, используемых в моделях оценки.

.13

Аудитор использует свое понимание процесса организации, включая его сложность, и средств контроля при оценке риска существенного искажения. На основе этой оценки риска аудитор определяет характер, сроки и объем аудиторских процедур.Риск существенного искажения может возрасти по мере усложнения требований к бухгалтерскому учету и финансовой отчетности для оценки справедливой стоимости.

.14

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудита финансовых лет, начинающихся до 15 декабря 2010 г., щелкните здесь]В параграфе A5, втором примечании к Стандарту аудита № 5, Аудит внутреннего контроля финансовой отчетности, интегрированный с аудитом финансовой отчетности , обсуждается неотъемлемые ограничения внутреннего контроля.Поскольку определение справедливой стоимости часто связано с субъективными суждениями руководства, это может повлиять на характер средств контроля, которые могут быть реализованы, включая возможность обхода средств контроля руководством. Аудитор учитывает неотъемлемые ограничения внутреннего контроля в таких обстоятельствах при оценке риска контроля.

Оценка соответствия оценок справедливой стоимости и раскрытия информации ОПБУ

.15

Аудитор должен оценить, соответствуют ли оценки справедливой стоимости и раскрытие информации в финансовой отчетности ОПБУ.Понимание аудитором требований GAAP и знание бизнеса и отрасли, а также результаты других аудиторских процедур используются для оценки учета активов или обязательств, требующих оценки справедливой стоимости, и раскрытия информации об основе для справедливой стоимости. измерения и связанные с ними значительные неопределенности.

.16

Оценка справедливой стоимости предприятия и аудиторских доказательств частично зависит от знания аудитором характера бизнеса.Это особенно верно, когда актив или обязательство или метод оценки очень сложны. Например, производные финансовые инструменты могут быть очень сложными, с риском того, что разные допущения, использованные при определении справедливой стоимости, приведут к разным выводам. Оценка справедливой стоимости некоторых статей, например «находящихся в процессе исследований и разработок» или нематериальных активов, приобретенных при объединении бизнеса, может включать особые соображения, которые зависят от характера организации и ее операций.Кроме того, знание аудитором бизнеса вместе с результатами других аудиторских процедур может помочь определить активы, для которых руководство должно оценить необходимость признания убытка от обесценения в соответствии с применимыми ОПБУ.

,17

Аудитор должен оценить намерение руководства осуществлять определенные действия, если намерение имеет отношение к использованию оценки справедливой стоимости, соответствующие требования, касающиеся представления и раскрытия информации, а также то, как изменения справедливой стоимости отражаются в финансовой отчетности. .Аудитор также должен оценить способность руководства выполнять эти действия. Руководство часто документирует планы и намерения, относящиеся к конкретным активам или обязательствам, и GAAP может потребовать этого. В то время как объем доказательств, которые необходимо получить о намерениях и способностях руководства, является вопросом профессионального суждения, процедуры аудитора обычно включают запросы руководства с надлежащим подтверждением ответов, например:

- С учетом прошлой истории осуществления руководством заявленные намерения в отношении активов или обязательств.

- Проверка письменных планов и другой документации, включая, где это применимо, бюджеты, протоколы и другие подобные элементы.

- Принимая во внимание причины, заявленные руководством для выбора определенного курса действий.

- Рассмотрение способности руководства выполнять определенные действия с учетом экономических обстоятельств предприятия, включая последствия его договорных обязательств.

.18

В случае отсутствия наблюдаемых рыночных цен и оценки справедливой стоимости с использованием метода оценки аудитор должен оценить, подходит ли метод оценки организации в данных обстоятельствах.Эта оценка требует использования профессионального суждения. Это также включает в себя понимание причин, по которым руководство выбрало тот или иной метод, путем обсуждения с руководством причин выбора метода оценки. Аудитор рассматривает:

- Руководство в достаточной степени оценило и надлежащим образом применило критерии, если таковые имеются, предусмотренные ОПБУ, для поддержки выбранного метода.

- Метод оценки соответствует обстоятельствам с учетом характера оцениваемого объекта.

- Метод оценки применим в отношении бизнеса, отрасли и среды, в которой работает предприятие.

Руководство могло определить, что использование различных методов оценки приводит к значительному различию оценок справедливой стоимости. В таких случаях аудитор оценивает, как организация исследовала причины этих различий при определении своих оценок справедливой стоимости.

.19

Аудитор должен оценить, применяется ли метод организации для определения справедливой стоимости последовательно, и если да, то является ли последовательность подходящей с учетом возможных изменений в окружающей среде или обстоятельствах, влияющих на организацию, или изменений в принципах бухгалтерского учета.Если руководство изменило метод определения справедливой стоимости, аудитор оценивает, может ли руководство адекватно продемонстрировать, что метод, на который оно изменилось, обеспечивает более подходящую основу для оценки, или это изменение поддерживается изменением требований GAAP или изменением. в обстоятельствах. fn 4 Например, введение активного рынка для долевой ценной бумаги может указывать на то, что использование метода дисконтированных денежных потоков для оценки справедливой стоимости ценной бумаги более нецелесообразно.

Привлечение специалиста

.20

Аудитор должен решить, следует ли привлекать специалиста и использовать ли работу этого специалиста в качестве доказательства при выполнении тестов по существу для оценки существенных утверждений финансовой отчетности. Аудитор может обладать необходимыми навыками и знаниями для планирования и выполнения аудиторских процедур, связанных с справедливой стоимостью, или может принять решение использовать работу специалиста. Если планируется использование такого специалиста, аудитор должен учитывать рекомендации в разделах 336, «Использование работы специалиста ».

,21

При планировании использования работы специалиста по аудиту оценки справедливой стоимости аудитор рассматривает, соответствует ли понимание специалистом определения справедливой стоимости и метода, который специалист будет использовать для определения справедливой стоимости менеджмента и с GAAP. Например, метод, используемый специалистом для оценки справедливой стоимости недвижимости или сложного производного инструмента, может не соответствовать принципам оценки, указанным в GAAP.Соответственно, аудитор рассматривает такие вопросы, часто в ходе бесед со специалистом или путем ознакомления с отчетом специалиста.

.22

Раздел 336 предусматривает, что, хотя за разумность допущений и уместность используемых методов и их применение несет ответственность специалист, аудитор получает понимание используемых допущений и методов. Однако, если аудитор считает, что результаты необоснованны, он или она применяет дополнительные процедуры в соответствии с требованиями раздела 336.

Тестирование оценки справедливой стоимости и раскрытия информации организацией

.23

На основе оценки аудитором риска существенного искажения аудитор должен проверить оценку справедливой стоимости и раскрытие информации в организации. Из-за широкого диапазона возможных оценок справедливой стоимости, от относительно простых до сложных, а также различных уровней риска существенных искажений, связанных с процессом определения справедливой стоимости, запланированные аудитором процедуры аудита могут значительно различаться по характеру, срокам и масштабу. .Например, проверка по существу оценки справедливой стоимости может включать ( a ) тестирование значимых допущений руководства, модели оценки и лежащих в основе данных (см. Пункты с 0,26 по 0,39), ( b ) разработку независимых оценок справедливой стоимости. для подтверждающих целей (см. параграф .40) или ( c ) для анализа событий и операций после отчетной даты (см. параграфы .41 и .42).

.24

Некоторые оценки справедливой стоимости по своей сути более сложны, чем другие.Эта сложность возникает либо из-за характера объекта, оцениваемого по справедливой стоимости, либо из-за метода оценки, используемого для определения справедливой стоимости. Например, при отсутствии котировок на активном рынке оценка справедливой стоимости ценной бумаги может быть основана на таких методах оценки, как метод дисконтированных денежных потоков или метод операций. Сложные оценки справедливой стоимости обычно характеризуются большей неопределенностью в отношении надежности процесса оценки.Эта большая неопределенность может быть результатом:

- Продолжительности периода прогноза

- Количество важных и сложных предположений, связанных с процессом

- Более высокая степень субъективности, связанная с предположениями и факторами, используемыми в процессе

- Более высокая степень неопределенности, связанная с будущим наступлением или исходом событий, лежащих в основе использованных допущений

- Отсутствие объективных данных при использовании очень субъективных факторов

.25

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудита финансовых лет, начинающихся до 15 декабря 2010 г., щелкните здесь]Аудитор использует как понимание руководства процесса определения оценок справедливой стоимости, так и свою оценку риска существенного искажения для определения характера, сроков и степени аудиторских процедур. Ниже приведены примеры соображений при разработке аудиторских процедур:

- Оценка справедливой стоимости (например, оценка независимым оценщиком) может быть произведена на дату, которая не совпадает с датой, на которую требуется организация. для измерения и отражения этой информации в своей финансовой отчетности.В таких случаях аудитор получает доказательства того, что руководство приняло во внимание влияние событий, операций и изменений в обстоятельствах, произошедших между датой оценки справедливой стоимости и отчетной датой.

- Обеспечение часто предоставляется для определенных видов инвестиций в долговые инструменты, которые либо должны оцениваться по справедливой стоимости, либо оцениваться на предмет возможного обесценения. Если обеспечение является важным фактором при оценке справедливой стоимости инвестиции или оценке ее балансовой стоимости, аудитор получает достаточные надлежащие аудиторские доказательства в отношении существования, стоимости, прав и доступа к такому обеспечению или возможности его передачи, включая рассмотрение того, все ли были поданы соответствующие залоговые права, и рассматривается вопрос о том, было ли сделано соответствующее раскрытие информации о залоге.

- В некоторых ситуациях могут потребоваться дополнительные процедуры, такие как проверка актива аудитором, для получения достаточных надлежащих аудиторских доказательств уместности оценки справедливой стоимости. Например, инспекция актива может быть необходима для получения информации о текущем физическом состоянии актива, имеющем отношение к его справедливой стоимости, или инспекция ценной бумаги может выявить ограничение на ее товарность, которое может повлиять на ее стоимость.

Тестирование важных предположений руководства, модели оценки и базовых данных

.26

Понимание аудитором надежности процесса, используемого руководством для определения справедливой стоимости, является важным элементом в обосновании полученных сумм и, следовательно, влияет на характер, сроки и объем аудиторских процедур. При тестировании оценки справедливой стоимости и раскрытия информации о компании аудитор оценивает:

- Допущения руководства разумны и отражают или не противоречат рыночной информации (см. Пункт .06).

- Оценка справедливой стоимости была определена с использованием соответствующей модели, если применимо.

- Руководство использовало соответствующую информацию, которая была в достаточной мере доступной на тот момент.

.27

Методы оценки и допущения, а также рассмотрение и сравнение аудитором оценок справедливой стоимости, определенных в предыдущие периоды, если таковые имеются, с результатами, полученными в текущем периоде, могут предоставить доказательства надежности процессов руководства. Однако аудитор также рассматривает, являются ли отклонения от оценок справедливой стоимости за предыдущий период результатом изменений рыночных или экономических обстоятельств.

.28

Там, где это применимо, аудитор должен оценить, обеспечивают ли существенные допущения, использованные руководством при оценке справедливой стоимости по отдельности и в целом, разумную основу для оценки справедливой стоимости и раскрытия информации в финансовой отчетности организации.

,29

Допущения являются неотъемлемыми компонентами более сложных методов оценки, например, методов оценки, которые используют комбинацию оценок ожидаемых будущих денежных потоков вместе с оценками стоимости активов или обязательств в будущем, дисконтированных до настоящего времени. .Аудиторы обращают особое внимание на существенные допущения, лежащие в основе метода оценки, и оценивают, являются ли такие допущения обоснованными и отражают ли рыночную информацию или нет (см. Пункт .06).

.30

Конкретные допущения будут зависеть от характеристик оцениваемого объекта и используемого подхода к оценке (например, стоимости, рынка или дохода). Например, когда используется метод дисконтированных денежных потоков (метод в рамках доходного подхода), будут допущены предположения об уровне денежных потоков, периоде времени, используемом в анализе, и ставке дисконтирования.

.31

Предположения обычно подтверждаются различными типами свидетельств из внутренних и внешних источников, которые обеспечивают объективную поддержку используемых предположений. Аудитор оценивает источник и надежность доказательств, подтверждающих допущения руководства, включая рассмотрение допущений в свете исторической и рыночной информации.

.32

[Следующий параграф вступает в силу для аудита финансовых лет, начинающихся 15 декабря 2010 г. или после этой даты.См. Выпуск PCAOB № 2010-004. Для аудита финансовых лет, начинающихся до 15 декабря 2010 года, щелкните здесь]Аудиторские процедуры, касающиеся предположений руководства, выполняются в контексте аудита финансовой отчетности организации. Таким образом, цель аудиторских процедур не заключается в получении достаточных надлежащих аудиторских доказательств для выражения мнения о самих допущениях. Скорее, аудитор выполняет процедуры, чтобы оценить, обеспечивают ли допущения разумную основу для оценки справедливой стоимости в контексте аудита финансовой отчетности в целом.

.33