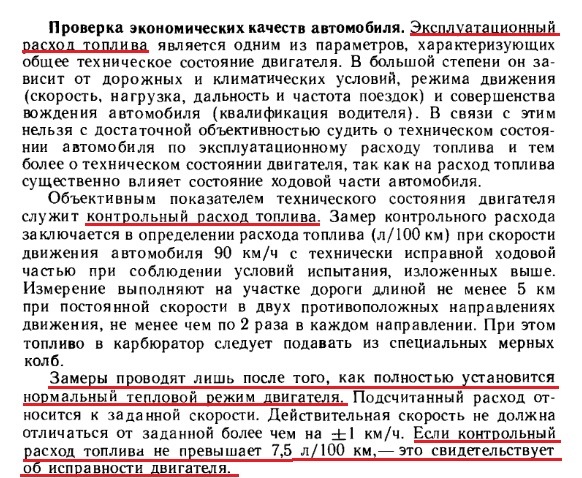

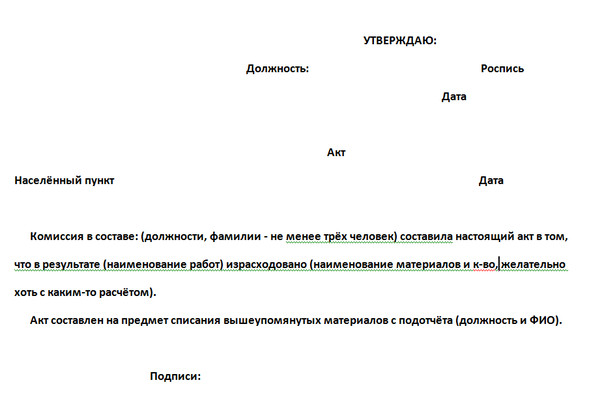

Акт контрольного замера расхода топлива образец

Акт контрольного замера расхода топлива составляется по результатам проверки комиссией фактического расходования горючего для транспортного средства. Данная проверка проводится с целью проверки фактических данных с нормативными, установленными для данного транспортного средства.

Акт содержит результаты контрольной проверки и заключение комиссии. Скачать образец акта контрольного замера топлива можно по ссылке в конце статьи.

Для списания топлива владельцы транспортных средств используют установленные законодательством нормативы, либо используются нормы, установленные для каждого конкретного ТС организацией самостоятельно. Контрольный замер проводится с определенной периодичность для того, чтобы проверить, совпадают ли фактические расходы с топлива с этими нормативами.

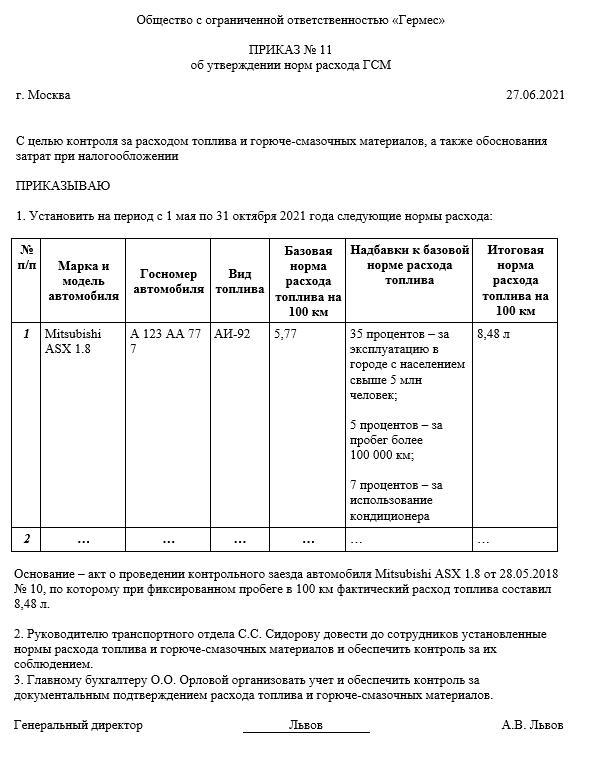

Нормативы по расходу ГСМ утверждаются приказом руководителя и списываются на основании акта о списании ГСМ.

Для проведения замеров создается руководителем организации специальная комиссия, которая определяет, сколько транспортное средство тратит горючего, и составляет акт.

Образец оформления

Члены комиссии назначаются директором компании, в состав комиссии может быть включен представитель руководящего состава, водитель, управляющий проверяемым транспортным средством, механик, его обслуживающим, экономист, который установил нормативы по расходу горюче-смазочных материалов.

Таким образом, комиссия по проведения контрольной проверки включает в себя лиц, тем или иным образом связанных с проверяемым ТС.

Среди членов комиссии выделяется ее председатель. Все члены комиссии перечисляются в акте, председатель указывается первым. Для каждого следует прописать ФИО и должность. Также следует указать номер и дату приказа, которым утвержден данный состав.

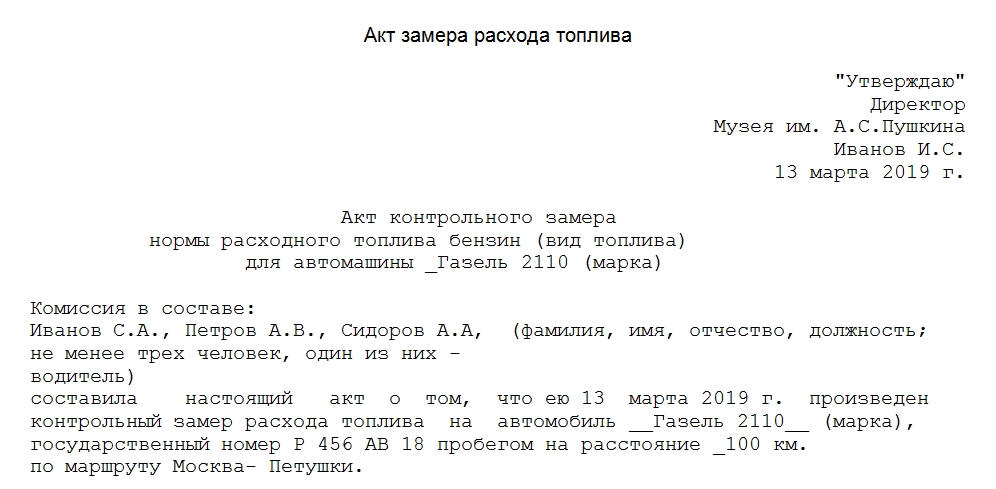

Проверка расхода топлива должна проводиться в отношении каждого конкретного транспортного средства. Наименование ТС и его государственный номер следует указать в заголовке акта.

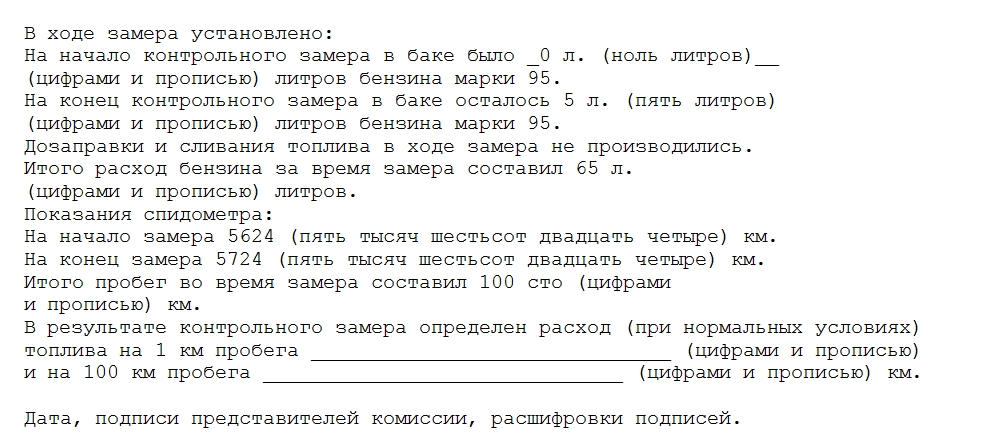

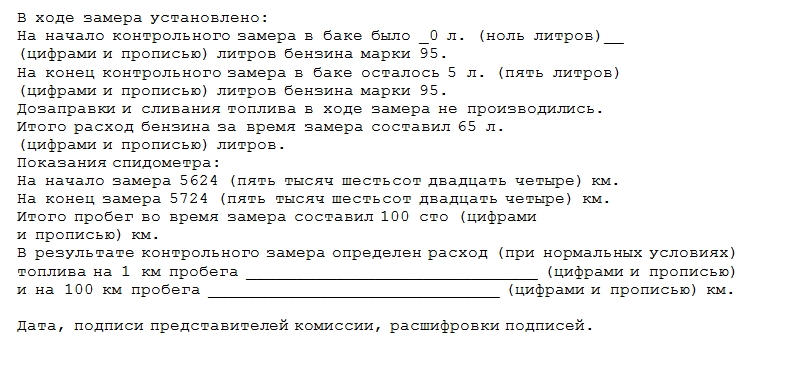

В тексте акта прописывается временной промежуток, на протяжении которого проводились замеры, прописывается вид топлива, используемого ТС, условия, при которых проводилась проверка.

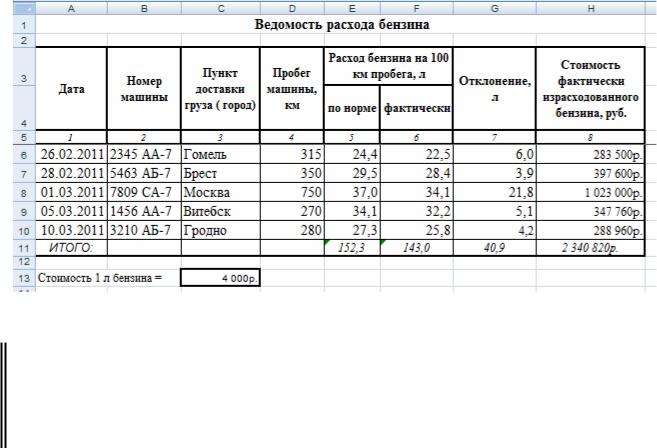

Далее прописываются полученные результаты — количество литров в начале проверки, соответствующие показания спидометра, количество залитого топлива, остаток бензина и конечные показания спидометра, пробег в километрах. Пробег и расход должен подтверждаться путевыми листами, которые водитель ежедневно заполняет.

По результатам полученных данных делается итоговое заключения о расходе топлива на 100 км.

Составленный бланк акта подписывается всеми членами комиссии. Если полученные результаты отличаются от нормативных, то следует выяснить, чем вызвано это отличие, кем была допущена ошибка. Занимается этим уже руководитель, который и должен утвердить составленный акт своей подпись.

Скачать образец

Акт контрольного замера расхода топлива образец — скачать.

Акт контрольного замера расхода топлива для автомобиля (образец заполнения): бланк, образец 2021

ЗАО «Рассвет»

г. Новозыбков, ул. Центральная, д. 18

Центральная, д. 18

УТВЕРЖДАЮ Генеральный директор ЗАО "Рассвет" _______________ Поляков П.В. 03 января 2011 г.

АКТ

контрольного замера нормы расхода топлива

для автомобиля (марка) ___________________

В связи с несоответствием норм расхода топлива, установленных Нормами расхода топлив и смазочных материалов на автомобильном транспорте, введенными в действие Распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р, фактическому расходу топлива по автомашине ГАЗ-24 комиссия в составе:

Председателя комиссии: Генерального директора предприятия Полякова П.В. Членов комиссии: Главного инженера Журналова О.Д. Главного бухгалтера Кизеевой О.В. Инженера Алдохина А.Ю. Водителя Жердева И.О.

составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль ГАЗ-24 по трассе протяженностью 100 км.

Контрольные замеры производились на машинах ГАЗ-24 с государственными номерами:

1. В 803 АМ

2. В 804 ЕВ

Замеры были произведены при движении данных автомашин по следующим маршрутам:

— маршрут N 1 — движение по городу;

— маршрут N 2 — движение за городом.

В ходе замеров были получены следующие данные:

--------------------------------------------------------------------------- ¦ Наименование показателя ¦ Значение ¦ +-------------------------------------------+-----------------------------+ ¦ Автомашина В 803 АМ ¦ ¦ Маршрут N 1 (движение по городу) ¦ +-------------------------------------------------------------------------+ ¦Остаток топлива на начало замера ¦ 100 ¦ +-------------------------------------------+-----------------------------+ ¦Остаток топлива на конец замера ¦ 86 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при выезде ¦ 18 991 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при возвращении ¦ 19 091 ¦ +-------------------------------------------+-----------------------------+ ¦Расход топлива ¦ 14 л ¦ +-------------------------------------------+-----------------------------+ ¦ Автомашина В 804 ЕВ ¦ ¦ Маршрут N 1 (движение по городу) ¦ +-------------------------------------------------------------------------+ ¦Остаток топлива на начало замера ¦ 100 ¦ +-------------------------------------------+-----------------------------+ ¦Остаток топлива на конец замера ¦ 85 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при выезде ¦ 34 600 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при возвращении ¦ 34 700 ¦ +-------------------------------------------+-----------------------------+ ¦Расход топлива ¦ 15 л ¦ +-------------------------------------------+-----------------------------+ ¦Средний расход топлива согласно ¦ 14,5 л ¦ ¦контрольному замеру по маршруту N 1 ¦ ((14 + 15) : 2) ¦ ¦(движение по городу) ¦ ¦ +-------------------------------------------+-----------------------------+ ¦ Автомашина В 803 АМ ¦ ¦ Маршрут N 2 (движение за городом) ¦ +-------------------------------------------------------------------------+ ¦Остаток топлива на начало замера ¦ 143 ¦ +-------------------------------------------+-----------------------------+ ¦Остаток топлива на конец замера ¦ 130 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при выезде ¦ 19 091 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при возвращении ¦ 19 191 ¦ +-------------------------------------------+-----------------------------+ ¦Расход топлива ¦ 13 л ¦ +-------------------------------------------+-----------------------------+ ¦ Автомашина В 804 ЕВ ¦ ¦ Маршрут N 2 (движение за городом) ¦ +-------------------------------------------------------------------------+ ¦Остаток топлива на начало замера ¦ 99 ¦ +-------------------------------------------+-----------------------------+ ¦Остаток топлива на конец замера ¦ 85 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при выезде ¦ 34 700 ¦ +-------------------------------------------+-----------------------------+ ¦Показание спидометра при возвращении ¦ 34 800 ¦ +-------------------------------------------+-----------------------------+ ¦Расход топлива ¦ 14 л ¦ +-------------------------------------------+-----------------------------+ ¦Средний расход топлива согласно ¦ 13,5 л ¦ ¦контрольному замеру по маршруту N 2 ¦ ((13 + 14) : 2) ¦ ¦(движение за городом) ¦ ¦ --------------------------------------------+------------------------------

На основании данных контрольных замеров принято решение утвердить норму расхода топлива на автомашину ГАЗ-24:

— при движении по городу — 14,5 л;

— при движении за городом — 13 л.

Председатель комиссии: Генеральный директор предприятия Поляков П.В. Члены комиссии: Главный инженер Журналов О.Д. Главный бухгалтер Кизеева О.В. Инженер Алдохин А.Ю. Водитель Жердев И.О.

Источник — «Бухгалтерский учет», 2011, № 6

Акта контрольного замера расхода топлива, образец

Акт контрольного замера: обосновываем расход топлива (Юрьева Ю.В.)

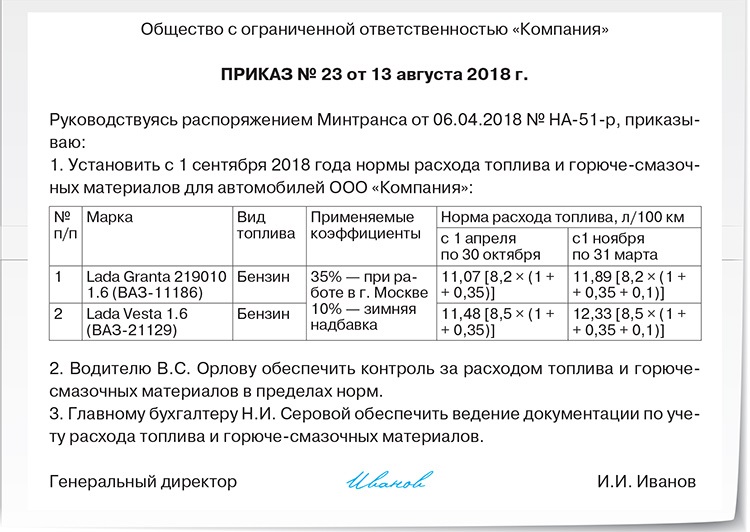

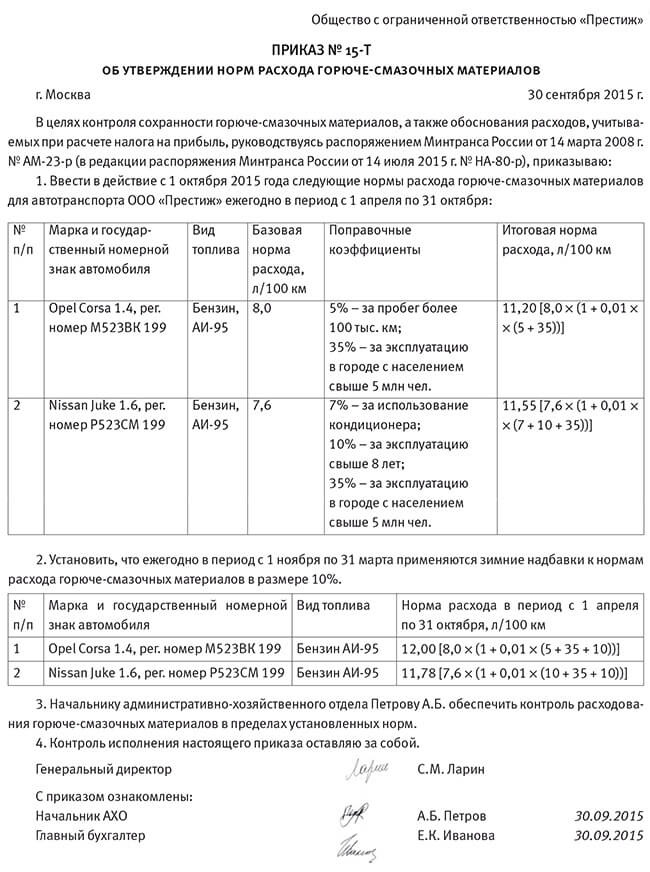

Как известно, учреждения при списании ГСМ руководствуются Нормами расхода топлива и смазочных материалов, утвержденными Минтрансом России. Также не секрет, что эти Нормы далеки от совершенства: расход топлива в реальных условиях может отличаться от установленных нормативов, кроме того, каждый год появляются все новые модели автомобилей, которых в документе попросту нет.

Необходимость нормирования расхода топлива вызвана как минимум двумя причинами. Установление реальных норм позволяет:

— эффективно использовать ресурсы организации;

— обосновывать расход ГСМ в целях исчисления налога на прибыль (если топливо приобретается за счет средств от приносящей доход деятельности).

Однако повторимся: для качественного планирования и учета топлива нормы должны соответствовать действительности. Завышение нормативов может привести к хищению неизрасходованного топлива. Кроме того, если установленные в учреждении нормы будут больше подходить для реактивных самолетов, чем для обычных автомобилей, списание стоимости топлива в расходы наверняка вызовет вопросы у налоговых инспекторов.

Если же нормы окажутся заниженными, придется постоянно обосновывать перерасход. Ввиду некорректного нормирования организация может закупить недостаточный объем топлива, что приведет к необходимости дополнительных закупок ГСМ.

Установленные ориентиры

Нормы расхода топлива и смазочных материалов для автомобилей конкретных марок, моделей или модификаций утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», далее — Методические рекомендации).

Чиновники рекомендуют определять норму расхода по специальной формуле, в которой используются такие показатели, как:

— базовые нормы расхода топлива для данной модели (марки) автомобиля;

— пробег автомобиля;

— поправочный коэффициент. Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Впрочем, даже если организации удастся учесть все условия и математически точно рассчитать норму расхода, никто не даст гарантии, что она будет соответствовать реальности. Поэтому многие организации устанавливают свои собственные нормы. Но законно ли это?

С одной стороны, уже из названия можно сделать вывод, что применение Методических рекомендаций не носит обязательный характер. С другой стороны, анализ судебной практики показывает, что арбитры зачастую относятся к Методическим рекомендациям как к нормативному акту и считают, что им должны пользоваться все без исключения организации.

Пример. Территориальное управление Росфиннадзора провело проверку государственного образовательного учреждения — колледжа.

Суд вслед за проверяющими пришел к выводу, что колледж неправильно применил поправочные коэффициенты, предусмотренные Методическими рекомендациями. В результате учреждение приняло нормы расхода топлива для автомобиля Ford Mondeo при эксплуатации за городом в размере 16 л на 100 км, в то время как по данным сервисной книжки норма расхода топлива на данный автомобиль при движении за городом составляет 6,7 л на 100 км. Кроме того, суд установил, что колледж неправильно применял поправочные коэффициенты на возраст и пробег автомобилей.

Доводы колледжа о том, что Методические рекомендации не обязательны к применению, суд отклонил. Арбитры указали: они утверждены федеральным органом исполнительной власти и применение данного документа по вопросам расчета норм расхода топлива является обязательным (Постановление ФАС Дальневосточного округа от 07.07. 2010 N Ф03-4439/2010 по делу N А04-2074/2009).

2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Обращает на себя внимание тот факт, что правильность применения норм права в приведенном деле подтверждена высшими арбитрами. Определением от 11.10.2010 N ВАС-11613/10 они отказали в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Впрочем, встречаются и обратные решения. Так, ФАС Центрального округа в Постановлении от 04.04.2008 по делу N А09-3658/07-29 указал, что Нормы Минтранса России (правда, предыдущие — от 2003 г.) носят рекомендательный характер. Любопытно, что ВАС РФ Определением от 14.08.2008 N 9586/08 тоже отказал в передаче данного дела в Президиум.

Как видно, отношение судов к применению Методических рекомендаций противоречиво. Поэтому во избежание проблем лучше использовать Нормы, установленные Минтрансом России.

Но что делать, если фактический расход топлива отличается от расчетного?

Отклонение от нормы

Если фактический расход топлива для конкретной модели автомобиля превышает норму, установленную Минтрансом России, учреждению все же имеет смысл установить собственную норму. Но она должна быть обоснованной!

Но она должна быть обоснованной!

Так, если расход топлива автомобиля по паспорту 7 л на 100 км, по формуле из Методических рекомендаций — 10 л, а учреждение утвердило норматив в 20 л, такие действия наверняка будут расценены проверяющими как нарушение. Да и с практической точки зрения дешевле устранить неисправность (а она при таком расходе есть), чем тратить астрономические суммы на топливо.

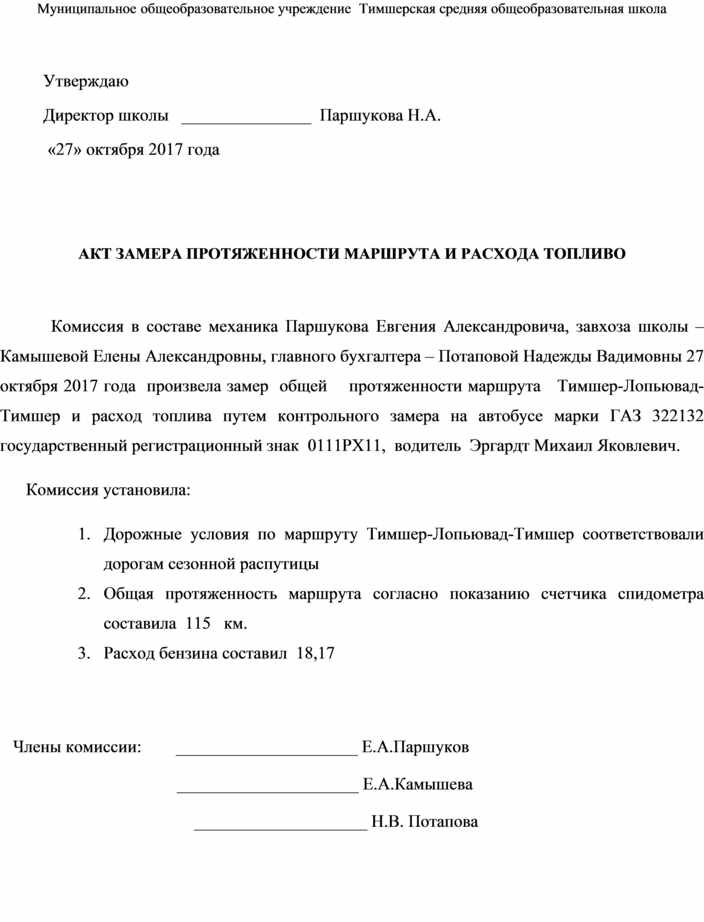

Другое дело, если фактический расход топлива отклоняется от нормативного незначительно. Чтобы оправдать перерасход, учреждение должно документально подтвердить «аппетит» машины. Для этого обычно проводят контрольный заезд.

Перед началом поездки комиссия, которая будет контролировать расход топлива, регистрирует показания одометра (штатного счетчика, фиксирующего пробег автомобиля) и уровень топлива в баке. Далее члены комиссии ездят с водителем в течение нескольких часов, как говорится, в боевых условиях.

Следует учесть! При установлении собственной нормы расхода топлива за ориентир можно принять нормы, указанные в технической документации на автомобиль. Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной «обкатки» автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной «обкатки» автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Таким образом, установленные учреждением нормы не обязательно должны соответствовать заводским, однако любые отклонения следует должным образом обосновать в документах, оформляемых профильной комиссией.

После поездки вновь регистрируются данные одометра и количество топлива в баке. Полученный фактический расход сравнивается с нормативным. Если первый окажется немного больше второго и этому есть разумное объяснение, учреждение может утвердить повышенные нормы. Для этого руководитель издает приказ (образец приведен в конце статьи).

Результаты контрольного заезда оформляются актом контрольного замера расхода топлива. Законодательно утвержденной формы этого документа нет, составить его можно, например, так:

Государственное учреждение Утверждаю

«Центр дополнительного образования»

Россия, 105064, г. Москва, Директор ГУ

Староватутинский проезд, д. 3 «Центр дополнительного образования»

3 февраля 2014 г.

Петрашкин

——— Д.С. Петрашкин

Акт

контрольного замера расхода топлива

В связи с несоответствием фактического расхода топлива автомобилем

ВАЗ-211440 (заводской номер — ХТА2140А4899677, регистрационный номер —

Т422ОУ177, инвентарный номер — 78) паспортным данным и нормам,

установленным Методическими рекомендациями «Нормы расхода топлив и

смазочных материалов на автомобильном транспорте» (Приложение к

Распоряжению Минтранса России от 14.03.2008 N АМ-23-р), комиссия в составе

председателя — директора ГУ «Центр дополнительного образования»

Петрашкина Д. С. и членов — механика Семенова С.С., главного бухгалтера

С. и членов — механика Семенова С.С., главного бухгалтера

Козловой О.Д. составила настоящий акт контрольного замера расхода топлива

при движении в населенном пункте — в г. Москве.

Марка, модель, государственный регистрационный знак автомобиля | Марка топлива | На начало контрольного замера | |

показания одометра, км | количество топлива в баке, л | ||

ВАЗ-211440 заводской номер — ХТА2140А4899677, регистрационный номер — Т422ОУ177 | Регуляр-92 ГОСТ Р 51105-97 | 37 596 | |

На конец контрольного замера | Фактический пробег, км | Расход бензина на фактический пробег, л | Расход бензина на 100 км пробега, л/100 км | |

показания одометра, км | количество топлива в баке, л | |||

37 796 | ||||

Председатель комиссии

Директор ГУ «Центр дополнительного образования» Петрашкин

Члены комиссии:

Механик Семенов

Главный бухгалтер Козлова

Новые модели

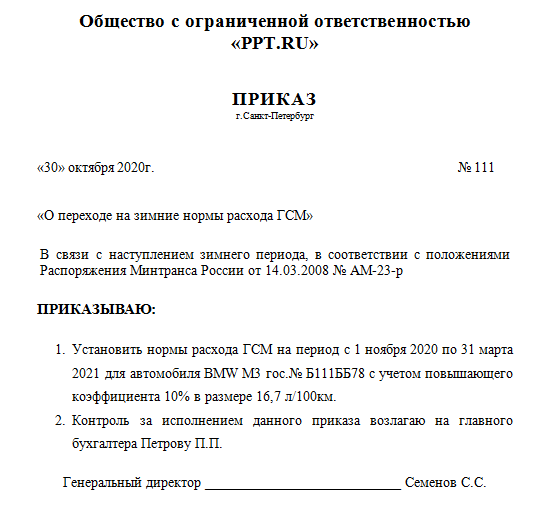

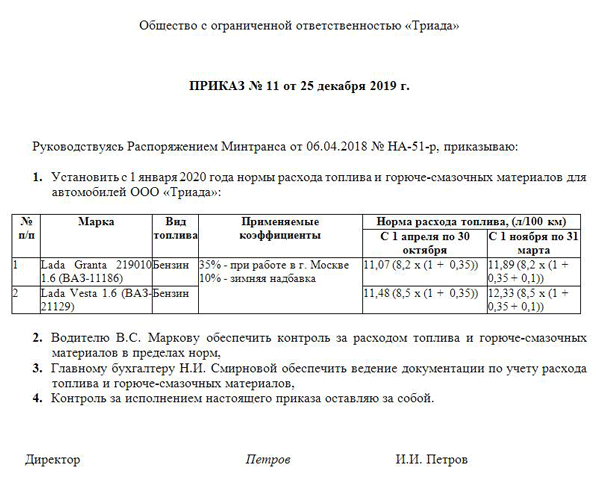

С момента издания Методических рекомендаций прошло уже шесть лет. За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

Но ведь до момента ответа на заявку автомобиль нужно эксплуатировать, следовательно, списывать расходы на ГСМ. Чиновники предлагают в таких ситуациях руководствоваться технической документацией завода-изготовителя (Письма Минфина России от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61, от 14.01.2009 N 03-03-06/1/6). Указанный в ней расход можно использовать по аналогии с базовыми нормами из Методических рекомендаций. При этом формула расчета нормы расхода топлива, в которой учитываются пробег автомобиля и поправочные коэффициенты, будет неизменной.

Кроме того, по нашему мнению, при отсутствии возможности обратиться в научную организацию учреждение может установить норму расхода топлива самостоятельно на основании контрольного замера в порядке, изложенном выше.

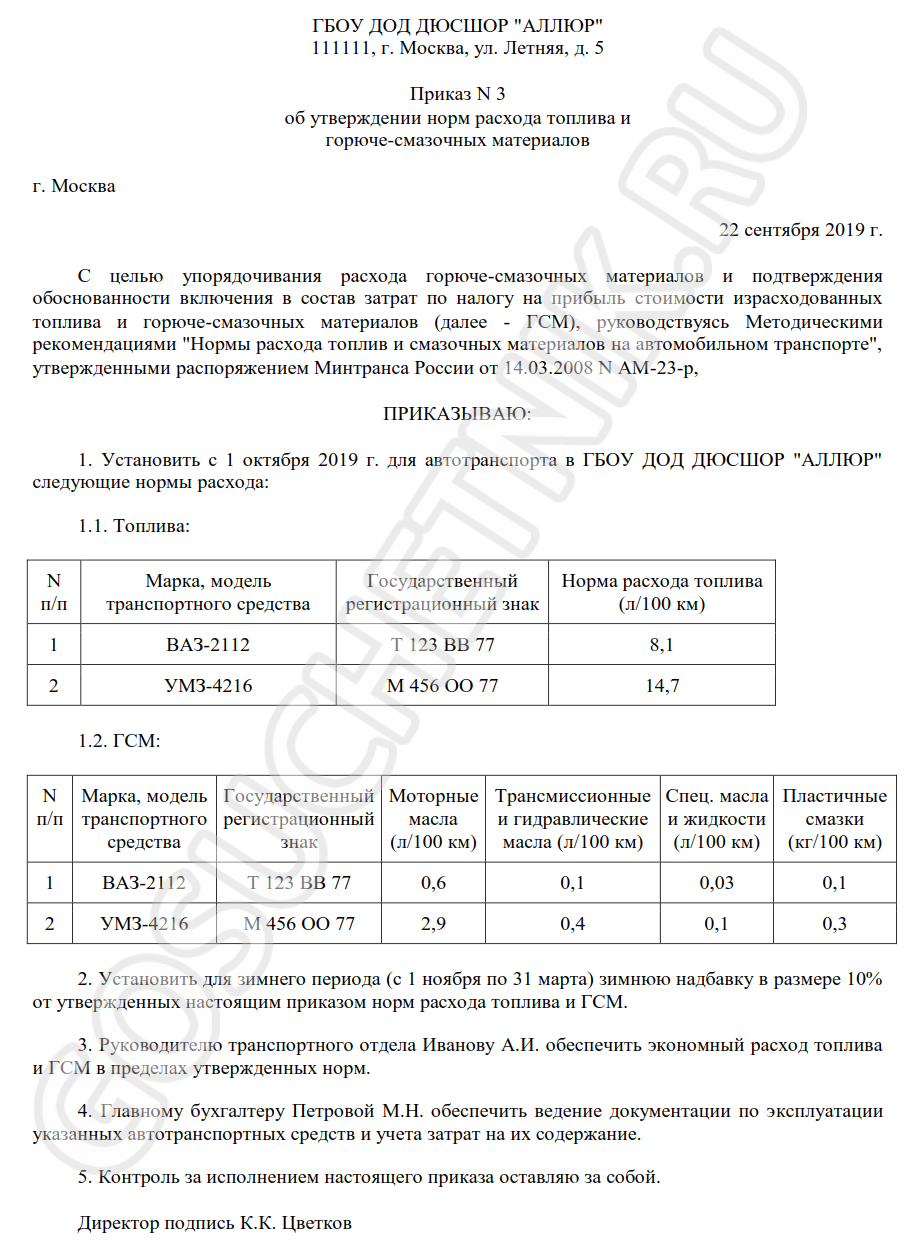

Приказ руководителя учреждения об утверждении и введении в действие норм расхода топлива может выглядеть, например, так:

Государственное учреждение

«Центр дополнительного образования»

Россия, 105064, г. Москва,

Староватутинский проезд, д. 3

Приказ N 56

г. Москва 05.02.2014

Об утверждении и введении в действие

Норм расхода топлива

В связи с изменением состава парка автотранспортных средств

ПРИКАЗЫВАЮ:

1. Утвердить и ввести в действие Нормы расхода топлива.

2. Контроль за соблюдением Норм расхода топлива возложить на начальника

административно-хозяйственного отдела Гараганова Сергея Ивановича.

3. Приказ от 09.04.2007 N 45 «Об утверждении и введении в действие Норм

расхода топлива» считать утратившим силу.

Петрашкин

Директор ——— Д.С. Петрашкин

Приложение 1

к приказу от 05.02.2014 N 56

Нормы расхода топлива

N п/п | Модель, марка, модификация автомобиля | Расход бензина (л/100 км) |

Лада «Калина» | 8,2 | |

Citroen Berlingo 1. | 8,3 | |

Hyundai Sonata 2.0 | 9,9 | |

Ford Transit 350 Bus | 12,6 | |

УАЗ-374101 | 17,0 | |

ГАЗ-32213 «Газель» (13 мест) | 17,3 |

4

4Как известно, учреждения при списании ГСМ руководствуются Нормами расхода топлива и смазочных материалов, утвержденными Минтрансом России. Также не секрет, что эти Нормы далеки от совершенства: расход топлива в реальных условиях может отличаться от установленных нормативов, кроме того, каждый год появляются все новые модели автомобилей, которых в документе попросту нет.

Необходимость нормирования расхода топлива вызвана как минимум двумя причинами. Установление реальных норм позволяет:

— эффективно использовать ресурсы организации;

— обосновывать расход ГСМ в целях исчисления налога на прибыль (если топливо приобретается за счет средств от приносящей доход деятельности).

Однако повторимся: для качественного планирования и учета топлива нормы должны соответствовать действительности. Завышение нормативов может привести к хищению неизрасходованного топлива. Кроме того, если установленные в учреждении нормы будут больше подходить для реактивных самолетов, чем для обычных автомобилей, списание стоимости топлива в расходы наверняка вызовет вопросы у налоговых инспекторов.

Если же нормы окажутся заниженными, придется постоянно обосновывать перерасход. Ввиду некорректного нормирования организация может закупить недостаточный объем топлива, что приведет к необходимости дополнительных закупок ГСМ.

Установленные ориентиры

Нормы расхода топлива и смазочных материалов для автомобилей конкретных марок, моделей или модификаций утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», далее — Методические рекомендации).

Чиновники рекомендуют определять норму расхода по специальной формуле, в которой используются такие показатели, как:

— базовые нормы расхода топлива для данной модели (марки) автомобиля;

— пробег автомобиля;

— поправочный коэффициент. Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Впрочем, даже если организации удастся учесть все условия и математически точно рассчитать норму расхода, никто не даст гарантии, что она будет соответствовать реальности. Поэтому многие организации устанавливают свои собственные нормы. Но законно ли это?

С одной стороны, уже из названия можно сделать вывод, что применение Методических рекомендаций не носит обязательный характер. С другой стороны, анализ судебной практики показывает, что арбитры зачастую относятся к Методическим рекомендациям как к нормативному акту и считают, что им должны пользоваться все без исключения организации.

Пример. Территориальное управление Росфиннадзора провело проверку государственного образовательного учреждения — колледжа. Проверяющие в числе прочего выявили неправильное составление расчета, определяющего списание ГСМ и обосновывающего расход топлива.

Проверяющие в числе прочего выявили неправильное составление расчета, определяющего списание ГСМ и обосновывающего расход топлива.

Суд вслед за проверяющими пришел к выводу, что колледж неправильно применил поправочные коэффициенты, предусмотренные Методическими рекомендациями. В результате учреждение приняло нормы расхода топлива для автомобиля Ford Mondeo при эксплуатации за городом в размере 16 л на 100 км, в то время как по данным сервисной книжки норма расхода топлива на данный автомобиль при движении за городом составляет 6,7 л на 100 км. Кроме того, суд установил, что колледж неправильно применял поправочные коэффициенты на возраст и пробег автомобилей.

Доводы колледжа о том, что Методические рекомендации не обязательны к применению, суд отклонил. Арбитры указали: они утверждены федеральным органом исполнительной власти и применение данного документа по вопросам расчета норм расхода топлива является обязательным (Постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Обращает на себя внимание тот факт, что правильность применения норм права в приведенном деле подтверждена высшими арбитрами. Определением от 11.10.2010 N ВАС-11613/10 они отказали в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Впрочем, встречаются и обратные решения. Так, ФАС Центрального округа в Постановлении от 04.04.2008 по делу N А09-3658/07-29 указал, что Нормы Минтранса России (правда, предыдущие — от 2003 г.) носят рекомендательный характер. Любопытно, что ВАС РФ Определением от 14.08.2008 N 9586/08 тоже отказал в передаче данного дела в Президиум.

Как видно, отношение судов к применению Методических рекомендаций противоречиво. Поэтому во избежание проблем лучше использовать Нормы, установленные Минтрансом России.

Но что делать, если фактический расход топлива отличается от расчетного?

Отклонение от нормы

Если фактический расход топлива для конкретной модели автомобиля превышает норму, установленную Минтрансом России, учреждению все же имеет смысл установить собственную норму. Но она должна быть обоснованной!

Но она должна быть обоснованной!

Так, если расход топлива автомобиля по паспорту 7 л на 100 км, по формуле из Методических рекомендаций — 10 л, а учреждение утвердило норматив в 20 л, такие действия наверняка будут расценены проверяющими как нарушение. Да и с практической точки зрения дешевле устранить неисправность (а она при таком расходе есть), чем тратить астрономические суммы на топливо.

Другое дело, если фактический расход топлива отклоняется от нормативного незначительно. Чтобы оправдать перерасход, учреждение должно документально подтвердить «аппетит» машины. Для этого обычно проводят контрольный заезд.

Перед началом поездки комиссия, которая будет контролировать расход топлива, регистрирует показания одометра (штатного счетчика, фиксирующего пробег автомобиля) и уровень топлива в баке. Далее члены комиссии ездят с водителем в течение нескольких часов, как говорится, в боевых условиях.

Следует учесть! При установлении собственной нормы расхода топлива за ориентир можно принять нормы, указанные в технической документации на автомобиль. Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной «обкатки» автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной «обкатки» автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Таким образом, установленные учреждением нормы не обязательно должны соответствовать заводским, однако любые отклонения следует должным образом обосновать в документах, оформляемых профильной комиссией.

После поездки вновь регистрируются данные одометра и количество топлива в баке. Полученный фактический расход сравнивается с нормативным. Если первый окажется немного больше второго и этому есть разумное объяснение, учреждение может утвердить повышенные нормы. Для этого руководитель издает приказ (образец приведен в конце статьи).

Результаты контрольного заезда оформляются актом контрольного замера расхода топлива. Законодательно утвержденной формы этого документа нет, составить его можно, например, так:

Государственное учреждение Утверждаю

«Центр дополнительного образования»

Россия, 105064, г. Москва, Директор ГУ

Староватутинский проезд, д. 3 «Центр дополнительного образования»

3 февраля 2014 г.

Петрашкин

——— Д.С. Петрашкин

Акт

контрольного замера расхода топлива

В связи с несоответствием фактического расхода топлива автомобилем

ВАЗ-211440 (заводской номер — ХТА2140А4899677, регистрационный номер —

Т422ОУ177, инвентарный номер — 78) паспортным данным и нормам,

установленным Методическими рекомендациями «Нормы расхода топлив и

смазочных материалов на автомобильном транспорте» (Приложение к

Распоряжению Минтранса России от 14.03.2008 N АМ-23-р), комиссия в составе

председателя — директора ГУ «Центр дополнительного образования»

Петрашкина Д. С. и членов — механика Семенова С.С., главного бухгалтера

С. и членов — механика Семенова С.С., главного бухгалтера

Козловой О.Д. составила настоящий акт контрольного замера расхода топлива

при движении в населенном пункте — в г. Москве.

Марка, модель, государственный регистрационный знак автомобиля | Марка топлива | На начало контрольного замера | |

показания одометра, км | количество топлива в баке, л | ||

ВАЗ-211440 заводской номер — ХТА2140А4899677, регистрационный номер — Т422ОУ177 | Регуляр-92 ГОСТ Р 51105-97 | 37 596 | |

На конец контрольного замера | Фактический пробег, км | Расход бензина на фактический пробег, л | Расход бензина на 100 км пробега, л/100 км | |

показания одометра, км | количество топлива в баке, л | |||

37 796 | ||||

Председатель комиссии

Директор ГУ «Центр дополнительного образования» Петрашкин

Члены комиссии:

Механик Семенов

Главный бухгалтер Козлова

Новые модели

С момента издания Методических рекомендаций прошло уже шесть лет. За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

Но ведь до момента ответа на заявку автомобиль нужно эксплуатировать, следовательно, списывать расходы на ГСМ. Чиновники предлагают в таких ситуациях руководствоваться технической документацией завода-изготовителя (Письма Минфина России от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61, от 14.01.2009 N 03-03-06/1/6). Указанный в ней расход можно использовать по аналогии с базовыми нормами из Методических рекомендаций. При этом формула расчета нормы расхода топлива, в которой учитываются пробег автомобиля и поправочные коэффициенты, будет неизменной.

Кроме того, по нашему мнению, при отсутствии возможности обратиться в научную организацию учреждение может установить норму расхода топлива самостоятельно на основании контрольного замера в порядке, изложенном выше.

Приказ руководителя учреждения об утверждении и введении в действие норм расхода топлива может выглядеть, например, так:

Государственное учреждение

«Центр дополнительного образования»

Россия, 105064, г. Москва,

Староватутинский проезд, д. 3

Приказ N 56

г. Москва 05.02.2014

Об утверждении и введении в действие

Норм расхода топлива

В связи с изменением состава парка автотранспортных средств

ПРИКАЗЫВАЮ:

1. Утвердить и ввести в действие Нормы расхода топлива.

2. Контроль за соблюдением Норм расхода топлива возложить на начальника

административно-хозяйственного отдела Гараганова Сергея Ивановича.

3. Приказ от 09.04.2007 N 45 «Об утверждении и введении в действие Норм

расхода топлива» считать утратившим силу.

Петрашкин

Полезные публикации

- Закупочный акт, образец

Как форма ОП-5 применяется на практикеРассматриваемый документ, прежде всего, выступает инструментом обеспечения законности сделок между…

- Нормы расхода материалов

норма расхода материалаСмотреть что такое «норма расхода материала» в других словарях: норма расхода материала на…

- Акт взаимозачета

Акт зачета взаимных требований (образец, бланк)Зачастую между организациями возникают взаимные задолженности.

Погасить эти задолженности можно…

Погасить эти задолженности можно… - Расходы на ГСМ

Как списывать ГСМ по арендованной автомашине? (И.Агуцкова, 11 сентября 2013 г.) Корреспонденты на фрагмент Поставить…

Акт контрольного замера расхода топлива

]]>Подборка наиболее важных документов по запросу Акт контрольного замера расхода топлива (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Акт контрольного замера расхода топливаСтатьи, комментарии, ответы на вопросы: Акт контрольного замера расхода топлива Открыть документ в вашей системе КонсультантПлюс:«Расходы в бухгалтерском и налоговом учете»

(3-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2019)Таким образом, учитывая позицию Минфина России, риск спора с налоговыми органами грозит тем организациям, у которых самостоятельно установленные нормы расхода ГСМ существенно превышают нормативы, рекомендованные Минтрансом.

В этом случае желательно сразу запастись документами, обосновывающими причину такого превышения (акты контрольного замера расхода топлива, заключения центра технического обслуживания, техническая документация производителя и т.п.). Открыть документ в вашей системе КонсультантПлюс:

В этом случае желательно сразу запастись документами, обосновывающими причину такого превышения (акты контрольного замера расхода топлива, заключения центра технического обслуживания, техническая документация производителя и т.п.). Открыть документ в вашей системе КонсультантПлюс:Статья: Как списать расходы на ГСМ для служебного автомобиля?

(Поздышева О.Ю.)

(«Налог на прибыль: учет доходов и расходов», 2019, N 5)2. Разработать свои нормы, для чего произвести контрольный замер, выявить реальный расход топлива на 100 км и зафиксировать в акте контрольного замера нормы расхода топлива для автомобиля (указать марку). При разработке собственных норм также следует учесть информацию, отраженную в техпаспорте автомобиля, его конструктивные особенности и техническое состояние, режим работы, дорожно-транспортные, климатические и иные факторы. Можно предусмотреть, что в отдельных случаях эти нормы могут быть увеличены (например, в зимнее время, в результате частых остановок при езде по городу, из-за технического состояния ТС).

Контрольный замер расхода топлива \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Контрольный замер расхода топлива (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Контрольный замер расхода топливаСтатьи, комментарии, ответы на вопросы: Контрольный замер расхода топлива Открыть документ в вашей системе КонсультантПлюс:Статья: Комментарий к Письму Минфина России от 26.09.2019 N 03-03-07/74189

(Лисицына В.Н.)

(«Нормативные акты для бухгалтера», 2019, N 20)Разрабатывая внутренние нормативы, стоит воспользоваться Рекомендациями Минтранса. Они предназначены для автотранспортных предприятий и организаций, предпринимателей и других лиц, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории России.

Другие компании применять эти Нормы не обязаны. Однако для разработки собственных норм, которые кроме обоснования налоговых расходов могут послужить инструментом внутренней экономии материальных ресурсов, Рекомендациями Минтранса стоит воспользоваться. За основу можно взять показатели из технической документации на автомобиль, использовать данные контрольных замеров расхода топлива и применить поправочные коэффициенты, на которые можно увеличить или уменьшить базовые нормы в зависимости от условий работы автотранспорта (пп. 5 и 6 Методички). В учетной политике организации нужно указать форму путевого листа и нормы расходования горюче-смазочных материалов по каждому виду транспорта. Внутренние нормативы необходимо утвердить приказом руководителя. Если налогоплательщик установил норму расхода топлива, то списать затраты сверх установленного лимита не удастся. Инспекторы при проведении проверок исключают из расходов сверхнормативные затраты на ГСМ. Суды могут поддержать налогоплательщиков (например, Постановление ФАС Московского округа от 28 сентября 2007 г.

Другие компании применять эти Нормы не обязаны. Однако для разработки собственных норм, которые кроме обоснования налоговых расходов могут послужить инструментом внутренней экономии материальных ресурсов, Рекомендациями Минтранса стоит воспользоваться. За основу можно взять показатели из технической документации на автомобиль, использовать данные контрольных замеров расхода топлива и применить поправочные коэффициенты, на которые можно увеличить или уменьшить базовые нормы в зависимости от условий работы автотранспорта (пп. 5 и 6 Методички). В учетной политике организации нужно указать форму путевого листа и нормы расходования горюче-смазочных материалов по каждому виду транспорта. Внутренние нормативы необходимо утвердить приказом руководителя. Если налогоплательщик установил норму расхода топлива, то списать затраты сверх установленного лимита не удастся. Инспекторы при проведении проверок исключают из расходов сверхнормативные затраты на ГСМ. Суды могут поддержать налогоплательщиков (например, Постановление ФАС Московского округа от 28 сентября 2007 г. N КА-А41/9866-07). Но придется обосновывать перерасход и подтверждать документами. Открыть документ в вашей системе КонсультантПлюс:

N КА-А41/9866-07). Но придется обосновывать перерасход и подтверждать документами. Открыть документ в вашей системе КонсультантПлюс:«Расходы в бухгалтерском и налоговом учете»

(3-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2019)Таким образом, учитывая позицию Минфина России, риск спора с налоговыми органами грозит тем организациям, у которых самостоятельно установленные нормы расхода ГСМ существенно превышают нормативы, рекомендованные Минтрансом. В этом случае желательно сразу запастись документами, обосновывающими причину такого превышения (акты контрольного замера расхода топлива, заключения центра технического обслуживания, техническая документация производителя и т.п.).Нормативные акты: Контрольный замер расхода топлива Постановление Госстроя РФ от 23.02.1999 N 9

(ред. от 12.10.

2000)

2000)«Об утверждении Методики планирования, учета и калькулирования себестоимости услуг жилищно — коммунального хозяйства»работ и услуг производственного характера, выполняемых сторонними организациями или подразделениями (службами) самой организации, не относящимся к основному виду деятельности. К таким работам и услугам относятся: проведение испытаний для определения качества потребляемых сырья и материалов, осуществление контроля за соблюдением установленных технологических процессов, нормативов реализации услуг (проведение замеров расхода воды, тепла, топлива и т.п.), выполнение ремонта основных средств и пр. Кроме того, к работам и услугам производственного характера относятся транспортные услуги сторонних организаций по перевозкам грузов внутри организации, например:

Контрольный замер расхода топлива. |

Контрольный замер расхода топлива.

1.Контрольный замер расхода топлива производится в двух случаях.

Первый случай.

При получении нового автомобиля, на который в Нормах расхода топлива от 2008 года отсутствует значение базовой или транспортной нормы, владелец разрабатывает ( самостоятельно или через стороннюю организацию) свою норму расхода. При эксплуатации автомобиля может возникнуть ситуация, когда этой нормы будет не хватать. Тогда и производится контрольный замер расхода топлива.

Второй случай.

Владелец (пользователь) автотранспорта на основе базовых (транспортных) норм и корректирующих коэффициентов разработал эксплуатационные нормы расхода топлива, которые позволяют производить расчет расхода топлива по несложной схеме, а именно с применением всего двух показателей – эксплуатационной нормы и пробега. А чтобы быть уверенным в правильности расчета эксплуатационной нормы расхода топлива, и делается контрольный замер.

2. Контрольный замер расхода топлива оформляется актом произвольной формы.

3. Форма акта и технология замера расхода топлива (пример).

Утверждаю:

Директор (Главный инженер) ________________________

Акт

контрольного замера нормы расхода топлива автомобиля (марка, гос .номер).

12 февраля 2014 года.

Комиссия в составе инженера по транспорту (фамилия, И.О.), техника по учету (фамилия, И.О.), бухгалтера (фамилия, И.О.) составила настоящий акт о том, что на автомобиле марки________________ гос. номер _________ произведен контрольный замер расхода топлива.

Замер производился следующим образом.

На АЗС бак автомобиля был заправлен полностью. Показание спидометра — км. Затем в присутствии _________________ автомобиль под управлением водителя _______________ совершил пробег в 100 км по маршруту обычной работы. Показание спидометра — км. Пробег в 100 км завершен на АЗС. Затем на АЗС до полного бака было залито ______ литров, что и явилось уточненной нормой расхода топлива.

Показание спидометра — км. Пробег в 100 км завершен на АЗС. Затем на АЗС до полного бака было залито ______ литров, что и явилось уточненной нормой расхода топлива.

Подписи: __________________________

__________________________

__________________________

Аатотранс-консультант.ру.

Бланки и типовые формы — Сейчас.ру

- Абонемент на получение государственных знаков почтовой оплаты (для физических лиц) (Приказ Минсвязи РФ от 02.08.1993 N 184)

- Абонементный билет «Безденежно» для оформления абонементного билета отдельным категориям граждан, имеющим право бесплатного проезда в поездах пригородного сообщения. Форма N ЛУ-4аб (Распоряжение ОАО «РЖД» от 04.10.2004 N 3375р)

- Абонементный билет. Форма N ЛУ-97пад (Приказ Минтранса РФ от 05.08.2008 N 120 (ред. от 27.10.2009))

- Абонементный билет для оформления проезда льготных категорий граждан. Форма N ЛУ-4аб (Приказ Минтранса РФ от 05.

08.2008 N 120 (ред. от 27.10.2009))

08.2008 N 120 (ред. от 27.10.2009)) - Абонементный билет для оформления проезда по транспортным требованиям. Форма N ЛУ-97аж (Приказ Минтранса РФ от 05.08.2008 N 120 (ред. от 27.10.2009))

- Авалированный вексель (образец заполнения) («Главная книга», 2009, N 16)

- Авансовая ведомость на выдачу авансов валютных и других ценностей кассовым работником (Инструкция Внешэкономбанка СССР от 31.03.1989 N 7)

- Авансовая заявка на выдачу валютных и других ценностей кассовым работникам (Инструкция Внешэкономбанка СССР от 31.03.1989 N 7)

- Авансовый отчет гражданского служащего Федерального агентства по управлению государственным имуществом, вернувшегося из служебной командировки (Приказ Росимущества от 28.04.2009 N 118)

- Авансовый отчет. Унифицированная форма N АО-1 (Постановление Госкомстата РФ от 01.08.2001 N 55)

- Авансовый отчет, применяемый для ведения бюджетного учета органами государственной власти Российской Федерации, федеральными государственными учреждениями (Приказ Минфина РФ от 23.

09.2005 N 123н)

09.2005 N 123н) - Авансовый отчет. Унифицированная форма N АО-1 (образец заполнения лицевой стороны) («Зарплата», 2010, N 10)

- Авансовый отчет по командировке сотрудников и работников органов внутренних дел Российской Федерации, военнослужащих и лиц гражданского персонала внутренних войск Министерства внутренних дел Российской Федерации (образец) (Приказ МВД РФ от 19.03.2007 N 268 (ред. от 27.05.2009))

- Авансовый отчет. Унифицированная форма N АО-1 (пример заполнения) («Командировочные и представительские расходы», «ГроссМедиа», «РОСБУХ», 2010)

- Авансовый отчет. Унифицированная форма N АО-1 (образец заполнения) («Расчет», 2010, N 1)

Читайте также

Популярные документы

2 Основы расхода топлива | Оценка технологий экономии топлива для легковых автомобилей

ТАБЛИЦА 2.3 Средние характеристики легковых автомобилей для четырех модельных лет

1975 | 1987 | 1998 | 2008 | |

Скорректированная экономия топлива (миль на галлон) | 13. | 22 | 20,1 | 20,8 |

Масса | 4 060 | 3,220 | 3,744 | 4,117 |

Мощность | 137 | 118 | 171 | 222 |

Время разгона от 0 до 60 (сек) | 14. | 13,1 | 10,9 | 9,6 |

Мощность / масса (л.с. / т) | 67,5 | 73,3 | 91,3 | 107.9 |

ИСТОЧНИК: EPA (2008). | ||||

1

1 1

1 Эти предположения очень важны. Очевидно, что уменьшение габаритов автомобиля приведет к снижению расхода топлива. Кроме того, уменьшение способности автомобиля к ускорению позволяет использовать двигатель меньшей мощности с меньшей мощностью, который работает с максимальной эффективностью. Это не варианты, которые будут рассматриваться.

Это не варианты, которые будут рассматриваться.

Как показано в Таблице 2.3, за последние 20 лет или около того, чистым результатом улучшений в двигателях и топливе стало увеличение массы транспортного средства и его способность к ускорению, в то время как экономия топлива оставалась постоянной (EPA, 2008).Предположительно, этот компромисс между массой, ускорением и расходом топлива был обусловлен потребительским спросом. Увеличение массы напрямую связано с увеличением габаритов, переходом с легковых автомобилей на грузовые, добавлением средств безопасности, таких как подушки безопасности, и увеличением количества аксессуаров. Обратите внимание, что хотя стандарты CAFE для легких легковых автомобилей с 1990 года составляли 27,5 миль на галлон, средний парк остается намного ниже в течение 2008 года из-за более низких стандартов CAFE для легких пикапов, внедорожников (SUV) и пассажирских фургонов. .

СИЛА ТЯГИ И ЭНЕРГИЯ ТЯГИ Механическая работа, производимая силовой установкой, используется для приведения в движение транспортного средства и привода вспомогательного оборудования. Как обсуждали Sovran и Blaser (2006), концепции силы тяги и энергии тяги полезны для понимания роли массы транспортного средства, сопротивления качению и аэродинамического сопротивления. Эти концепции также помогают оценить эффективность рекуперативного торможения в снижении требуемой энергии электростанции.Анализ сосредоточен на графиках испытаний и не учитывает влияние ветра и восхождения на холмы. Мгновенное тяговое усилие ( F TR ), необходимое для приведения в движение транспортного средства, составляет

Как обсуждали Sovran и Blaser (2006), концепции силы тяги и энергии тяги полезны для понимания роли массы транспортного средства, сопротивления качению и аэродинамического сопротивления. Эти концепции также помогают оценить эффективность рекуперативного торможения в снижении требуемой энергии электростанции.Анализ сосредоточен на графиках испытаний и не учитывает влияние ветра и восхождения на холмы. Мгновенное тяговое усилие ( F TR ), необходимое для приведения в движение транспортного средства, составляет

(2,1)

, где R — сопротивление качению, D — аэродинамическое сопротивление, C D — коэффициент аэродинамического сопротивления, M — масса автомобиля, V — скорость, dV / dt — это скорость изменения скорости (т.е.е., ускорение или замедление), A — лобовая зона, r o — коэффициент сопротивления качению шины, g — гравитационная постоянная, I w — полярный момент инерции четырех узлов вращения шины / колеса / оси, r w — его эффективный радиус качения, а ρ — плотность воздуха. Эта форма тягового усилия рассчитывается на колесах транспортного средства и, следовательно, не учитывает компоненты внутри системы транспортного средства, такие как силовая передача (т.е.е., инерция вращения компонентов двигателя и внутреннее трение).

Эта форма тягового усилия рассчитывается на колесах транспортного средства и, следовательно, не учитывает компоненты внутри системы транспортного средства, такие как силовая передача (т.е.е., инерция вращения компонентов двигателя и внутреннее трение).

Тяговая энергия, необходимая для прохождения увеличивающегося расстояния dS , составляет F TR Vdt , и ее интегральная часть по всем частям графика движения, в котором F TR > 0 (т. , движение с постоянной скоростью и ускорения) — общая потребность в тяговой энергии, E TR . Для каждого графика движения EPA Sovran и Blaser (2006) рассчитали тяговую энергию для большого количества транспортных средств, охватывающих широкий диапазон наборов параметров ( r 0 , C D , A , M ), представляющие спектр современных автомобилей.Затем они аппроксимировали данные линейным уравнением следующего вида:

(2,2)

, где S — это общее расстояние, пройденное по графику движения, а α , β и γ — конкретные, но разные константы для расписаний UDDS и HWFET. Sovran и Blaser (2006) также определили, что комбинация пяти графиков UDDS и трех HWFET очень точно воспроизводит комбинированный расход топлива EPA, равный 55 процентам UDDS плюс 45 процентов HWFET, и предоставили его значения α , β и γ .

Sovran и Blaser (2006) также определили, что комбинация пяти графиков UDDS и трех HWFET очень точно воспроизводит комбинированный расход топлива EPA, равный 55 процентам UDDS плюс 45 процентов HWFET, и предоставили его значения α , β и γ .

Тот же подход использовался для тех частей графика движения, в которых F TR <0 (то есть замедления), где силовая установка не требуется для обеспечения энергией для движения. В этом случае сопротивление качению и аэродинамическое сопротивление замедляют движение транспортного средства, но их влияние недостаточно, чтобы следовать за замедлением цикла движения, и поэтому требуется некоторая форма торможения колес. Когда транспортное средство достигает конца расписания и становится неподвижным, вся кинетическая энергия его массы, которая была получена, когда F TR > 0, должна быть удалена.Следовательно, уменьшение кинетической энергии, производимой при торможении колес, составляет

.

(2,3)

Коэффициенты α ‘ и β’ также специфичны для графика испытаний и приведены в справочнике. Представляют интерес два наблюдения: (1) γ одинаково как для движения, так и для торможения, поскольку относится к кинетической энергии транспортного средства; (2) поскольку энергия, используемая для сопротивления качению, составляет r 0 M g S , сумма α и α ‘ равна g .

Sovran и Blaser (2006) рассмотрели 2500 автомобилей из базы данных EPA за 2004 год и обнаружили, что их уравнения соответствуют энергии тяги для графиков UDDS и HWFET с r = 0,999, а энергии торможения — с

.Как измерить расход топлива

Чтобы измерить эффективное использование топлива, автопарки должны внедрить последовательный процесс:

- Выбор измерения (наиболее распространенным является MPG).

- Внедрение этого измерения для всего автопарка.

- Сообщение о результатах и производительности, постановка целей по улучшению и выбор стратегии их достижения.

A: Выбрав конкретный метод измерения расхода топлива, операторы автопарка должны убедиться, что он используется для отслеживания расхода топлива во всем парке.Есть несколько способов сделать это, но два, в частности, здесь наиболее актуальны: во-первых, сбор информации о топливной карте и одометре — это можно сделать вручную, хотя некоторые поставщики топливных карт предоставят полный анализ этого — или во-вторых, через телематические системы, которые собирают и собирают данные об использовании топлива. Таким образом, это дает ясный и простой обзор того, как используется топливо, позволяя руководителям выявлять неэффективность и разрабатывать меры по их устранению. Хотя MPG является наиболее распространенным критерием, разные способы его расчета дают разные результаты.Поэтому ключевым моментом является последовательное выполнение любых таких измерений.

Хотя MPG является наиболее распространенным критерием, разные способы его расчета дают разные результаты.Поэтому ключевым моментом является последовательное выполнение любых таких измерений.

A: К наиболее важным факторам, которые могут отрицательно повлиять на расход топлива, относятся ненадлежащее обслуживание, частое или продолжительное использование кондиционера, багажников на крыше, недостаточно накачанные шины, попадание в пробку (при работе двигателя на холостом ходу), влажность и манера вождения автомобиля. Агрессивное поведение за рулем, в том числе резкое прохождение поворотов, резкое торможение, превышение скорости и замедление движения, может привести к сжиганию большего количества топлива.

В: В каких еще областях технологии могут помочь флотам сократить потребление топлива? A: Системы слежения за автопарком могут помочь добиться реальных улучшений в топливной эффективности в ряде различных областей. В частности, они позволяют менеджерам автопарка отслеживать, где находятся активы в любой момент времени — это позволяет им перераспределять транспортные средства там, где это необходимо, путем изменения маршрута в реальном времени. Это, в свою очередь, помогает сократить работу двигателя на холостом ходу (например, предотвращая ненужное попадание транспортных средств в пробки) и тем самым расход топлива.Эта технология также значительно упрощает процесс обслуживания транспортных средств, который имеет большое значение для топливной эффективности, в том числе путем предоставления автоматических предупреждений о техническом обслуживании на основе показаний одометра. Это помогает обеспечить выполнение важных задач по обслуживанию и ремонту. Кроме того, электронные проверки перед поездкой позволяют менеджерам автопарка выявлять проблемы с транспортными средствами до того, как они перерастут в серьезную проблему безопасности; это также можно использовать для отслеживания проблем, которые могут повлиять на эффективность использования топлива, таких как давление в шинах.

В частности, они позволяют менеджерам автопарка отслеживать, где находятся активы в любой момент времени — это позволяет им перераспределять транспортные средства там, где это необходимо, путем изменения маршрута в реальном времени. Это, в свою очередь, помогает сократить работу двигателя на холостом ходу (например, предотвращая ненужное попадание транспортных средств в пробки) и тем самым расход топлива.Эта технология также значительно упрощает процесс обслуживания транспортных средств, который имеет большое значение для топливной эффективности, в том числе путем предоставления автоматических предупреждений о техническом обслуживании на основе показаний одометра. Это помогает обеспечить выполнение важных задач по обслуживанию и ремонту. Кроме того, электронные проверки перед поездкой позволяют менеджерам автопарка выявлять проблемы с транспортными средствами до того, как они перерастут в серьезную проблему безопасности; это также можно использовать для отслеживания проблем, которые могут повлиять на эффективность использования топлива, таких как давление в шинах. Телематика также может использоваться для выявления недостатков в поведении водителей, подобных уже упомянутым, чтобы менеджеры автопарков могли затем создавать индивидуальные программы обучения водителей для их устранения.

Телематика также может использоваться для выявления недостатков в поведении водителей, подобных уже упомянутым, чтобы менеджеры автопарков могли затем создавать индивидуальные программы обучения водителей для их устранения.

A: Решающим фактором в обеспечении осведомленности водителей о важности топливной экономичности является последовательная и четкая коммуникация между всей командой. Водителей следует информировать как об их личных показателях, так и о показателях всей команды; Затем могут быть установлены как индивидуальные, так и коллективные цели, с предложением вознаграждений для стимулирования улучшений.Телематические данные могут быть особенно эффективным инструментом подведения итогов на личных встречах между водителями и менеджерами, обеспечивая подробное понимание областей, в которых водители могут улучшить свои навыки. Также следует предпринять коллективные усилия по обучению водителей финансовым и экологическим преимуществам повышения топливной эффективности.

A: Автопарки должны подчеркнуть, прежде всего, что спокойное и плавное вождение имеет положительное значение не только для безопасности водителя, но и для расхода топлива.Водители должны уметь избегать резких торможений и ускорений, поэтому умение эффективно предугадывать движение особенно важно. Точно так же водителей следует учить избегать чрезмерной скорости, раньше переключаться на более высокие передачи и более плавно ускоряться.

% PDF-1.7

%

1058 0 объект

>

endobj

xref

1058 80

0000000016 00000 н.

0000003067 00000 н.

0000003495 00000 н.

0000003549 00000 н.

0000003711 00000 н.

0000003748 00000 н.

0000003839 00000 н.

0000004406 00000 п.

0000004617 00000 н.

0000005013 00000 н.

0000005299 00000 н.

0000005695 00000 н.

0000005984 00000 п.

0000006380 00000 н.

0000006666 00000 н. 0000007061 00000 п.

0000007343 00000 п.

0000008535 00000 н.

0000009052 00000 н.

0000009175 00000 н.

0000010369 00000 п.

0000010548 00000 п.

0000010942 00000 п.

0000011228 00000 п.

0000011622 00000 п.

0000011908 00000 п.

0000012302 00000 п.

0000012587 00000 п.

0000012985 00000 п.

0000013271 00000 п.

0000013590 00000 п.

0000013827 00000 п.

0000013941 00000 п.

0000015881 00000 п.

0000016027 00000 п.

0000016178 00000 п.

0000016217 00000 п.

0000018134 00000 п.

0000018932 00000 п.

0000019764 00000 п.

0000020435 00000 п.

0000021195 00000 п.

0000021976 00000 п.

0000022715 00000 п.

0000022767 00000 п.

0000023568 00000 п.

0000024215 00000 п.

0000026905 00000 п.

0000027002 00000 н.

0000085533 00000 п.

0000085770 00000 п.

0000086312 00000 п.

0000086408 00000 п.

0000133073 00000 н.

0000133315 00000 н.

0000133788 00000 н.

0000148284 00000 н.

0000148313 00000 н.

0000148595 00000 н.

0000162126 00000 н.

0000162155 00000 н.

0000162184 00000 н.

0000162527 00000 н.

0000007061 00000 п.

0000007343 00000 п.

0000008535 00000 н.

0000009052 00000 н.

0000009175 00000 н.

0000010369 00000 п.

0000010548 00000 п.

0000010942 00000 п.

0000011228 00000 п.

0000011622 00000 п.

0000011908 00000 п.

0000012302 00000 п.

0000012587 00000 п.

0000012985 00000 п.

0000013271 00000 п.

0000013590 00000 п.

0000013827 00000 п.

0000013941 00000 п.

0000015881 00000 п.

0000016027 00000 п.

0000016178 00000 п.

0000016217 00000 п.

0000018134 00000 п.

0000018932 00000 п.

0000019764 00000 п.

0000020435 00000 п.

0000021195 00000 п.

0000021976 00000 п.

0000022715 00000 п.

0000022767 00000 п.

0000023568 00000 п.

0000024215 00000 п.

0000026905 00000 п.

0000027002 00000 н.

0000085533 00000 п.

0000085770 00000 п.

0000086312 00000 п.

0000086408 00000 п.

0000133073 00000 н.

0000133315 00000 н.

0000133788 00000 н.

0000148284 00000 н.

0000148313 00000 н.

0000148595 00000 н.

0000162126 00000 н.

0000162155 00000 н.

0000162184 00000 н.

0000162527 00000 н. 0000162556 00000 н.

0000162697 00000 н.

0000162726 00000 н.

0000162773 00000 н.

0000162802 00000 н.

0000162873 00000 н.

0000162902 00000 н.

0000162931 00000 н.

0000162960 00000 н.

0000163042 00000 н.

0000163071 00000 н.

0000163469 00000 н.

0000163911 00000 н.

0000219662 00000 п.

0000219704 00000 н.

0000002864 00000 н.

0000001939 00000 н.

трейлер

] / Назад 4831073 / XRefStm 2864 >>

startxref

0

%% EOF

1137 0 объект

> поток

hb«a`r«g` €

0000162556 00000 н.

0000162697 00000 н.

0000162726 00000 н.

0000162773 00000 н.

0000162802 00000 н.

0000162873 00000 н.

0000162902 00000 н.

0000162931 00000 н.

0000162960 00000 н.

0000163042 00000 н.

0000163071 00000 н.

0000163469 00000 н.

0000163911 00000 н.

0000219662 00000 п.

0000219704 00000 н.

0000002864 00000 н.

0000001939 00000 н.

трейлер

] / Назад 4831073 / XRefStm 2864 >>

startxref

0

%% EOF

1137 0 объект

> поток

hb«a`r«g` €

Снижение расхода топлива и выбросов загрязняющих веществ в выхлопных газах с помощью интеллектуальных транспортных систем

Парниковый газ, выбрасываемый транспортным сектором во всем мире, является серьезной проблемой.Чтобы свести к минимуму такие выбросы, автомобильные инженеры неустанно работали. Исследователи изо всех сил пытались переключить ископаемое топливо на альтернативные виды топлива и пытались использовать различные стратегии вождения, чтобы облегчить транспортный поток и уменьшить заторы и выбросы парниковых газов. Автомобиль выделяет огромное количество загрязняющих веществ, таких как оксид углерода (CO), углеводороды (HC), диоксид углерода (CO 2 ), твердые частицы (PM) и оксиды азота (NO x ).Технологии интеллектуальной транспортной системы (ИТС) могут быть внедрены для снижения выбросов загрязняющих веществ и снижения расхода топлива. В этой статье исследуются методы и технологии ИТС для снижения расхода топлива и минимизации выбросов загрязняющих веществ в выхлопных газах. В нем подчеркивается влияние приложения ITS на окружающую среду для обеспечения современного экологичного решения. В тематическом исследовании также говорится о том, что технология ITS снижает расход топлива и выбросы загрязняющих веществ в городской среде.

Автомобиль выделяет огромное количество загрязняющих веществ, таких как оксид углерода (CO), углеводороды (HC), диоксид углерода (CO 2 ), твердые частицы (PM) и оксиды азота (NO x ).Технологии интеллектуальной транспортной системы (ИТС) могут быть внедрены для снижения выбросов загрязняющих веществ и снижения расхода топлива. В этой статье исследуются методы и технологии ИТС для снижения расхода топлива и минимизации выбросов загрязняющих веществ в выхлопных газах. В нем подчеркивается влияние приложения ITS на окружающую среду для обеспечения современного экологичного решения. В тематическом исследовании также говорится о том, что технология ITS снижает расход топлива и выбросы загрязняющих веществ в городской среде.

1.Введение

В настоящее время проблема энергосбережения становится все более популярной в ИТС. Недавнее повышение цен на топливо имеет большое влияние на глобальные экономические изменения. Водителей беспокоит расход топлива в соответствии с ежемесячным бюджетом. Чрезмерное использование нефти не только увеличивает бюджет, но и приводит к увеличению выбросов загрязняющих веществ [1]. Техасский институт транспорта A&M обнаружил, что из-за перегруженности городским американцам приходится ездить на 5,5 миллиарда часов больше, и им необходимо покупать еще два.9 миллиардов галлонов топлива при затратах в 121 миллиард долларов, в то время как 56 миллиардов фунтов дополнительного окиси углерода (CO) и парниковых газов выбрасываются в атмосферу только в 2011 году в условиях перенаселенности городов. В настоящее время мир сильно страдает от загрязнения окружающей среды [2, 3 ]. Следовательно, сокращение расхода топлива может минимизировать выбросы загрязняющих веществ и сохранить окружающую среду чистой и зеленой [4]. Несмотря на то, что многие исследователи провели значительные исследования в области топлива и энергии для альтернативных видов топлива, автомобильная промышленность также предприняла некоторые попытки улучшить модернизацию транспортных средств для повышения топливной эффективности и экономически жизнеспособных экологически чистых технологий [5, 6].

Чрезмерное использование нефти не только увеличивает бюджет, но и приводит к увеличению выбросов загрязняющих веществ [1]. Техасский институт транспорта A&M обнаружил, что из-за перегруженности городским американцам приходится ездить на 5,5 миллиарда часов больше, и им необходимо покупать еще два.9 миллиардов галлонов топлива при затратах в 121 миллиард долларов, в то время как 56 миллиардов фунтов дополнительного окиси углерода (CO) и парниковых газов выбрасываются в атмосферу только в 2011 году в условиях перенаселенности городов. В настоящее время мир сильно страдает от загрязнения окружающей среды [2, 3 ]. Следовательно, сокращение расхода топлива может минимизировать выбросы загрязняющих веществ и сохранить окружающую среду чистой и зеленой [4]. Несмотря на то, что многие исследователи провели значительные исследования в области топлива и энергии для альтернативных видов топлива, автомобильная промышленность также предприняла некоторые попытки улучшить модернизацию транспортных средств для повышения топливной эффективности и экономически жизнеспособных экологически чистых технологий [5, 6].

ИТС можно определить как проводную и беспроводную связь на основе информационных и электронных технологий, интегрированных с транспортной системой и транспортными средствами [7, 8]. Это современная технология экологически чистых технологий, которая не только делает зеленым один автомобиль, но и целые группы автомобилей. ИТС уже произвела революцию в области транспортных систем [9, 10]. ITS охватывает широкий спектр методов и технологий, таких как системы дорожной информации в реальном времени (TIS), электронная система взимания платы за проезд (ETCS) и автоматизированная система управления светофорами (ATLCS).Вероятно, он станет основным инструментом для решения проблем наземного транспорта в течение следующих нескольких десятилетий, поскольку инфраструктура будет строиться наряду с физической транспортной инфраструктурой. В этой системе используются средства связи, управления, электроники и компьютерные технологии для улучшения работы автомобильных транспортных систем [11]. ИТС-технологии не являются фантастическими или футуристическими; они реальны, уже существуют сегодня в нескольких странах и доступны для всех стран, которые сосредоточены на их разработке и внедрении. ITS — перспективная технология, которая может использоваться для снижения расхода топлива и выбросов выхлопных газов, что с точки зрения защиты окружающей среды [12]. Эти технологии уменьшают заторы, обеспечивают повышенную безопасность и повышают производительность [13]. Приложение ITS используется для минимизации среднего расстояния, времени в пути и оценки плотности трафика [14]. Его можно использовать в экологических целях, информируя водителя о наилучшем маршруте, который может значительно сократить расход топлива, поскольку выбор транспортного средства является менее загруженным [15].

ITS — перспективная технология, которая может использоваться для снижения расхода топлива и выбросов выхлопных газов, что с точки зрения защиты окружающей среды [12]. Эти технологии уменьшают заторы, обеспечивают повышенную безопасность и повышают производительность [13]. Приложение ITS используется для минимизации среднего расстояния, времени в пути и оценки плотности трафика [14]. Его можно использовать в экологических целях, информируя водителя о наилучшем маршруте, который может значительно сократить расход топлива, поскольку выбор транспортного средства является менее загруженным [15].

Транспортные средства могут отправлять и получать сообщения с важными данными и указывать лучший путь в соответствии с их местоположением, скоростью и направлением [16]. Интеллектуальный автомобиль собирает данные с помощью специальных датчиков. После обработки этих данных он передает информацию другим транспортным средствам. Большинство автомобилей в настоящее время работают на ископаемом топливе [17, 18]. Следовательно, необходимы значительные улучшения ИТС для снижения расхода топлива, а также выбросов загрязняющих веществ, что с точки зрения предотвращения глобального потепления и парниковых газов [19–21].Технологии ITS способствуют сокращению расхода топлива с двумя аспектами: во-первых, уменьшить заторы, которые поддерживают оптимальные скорости каждого транспортного средства, и, во-вторых, дать водителю рекомендации по использованию экологически безопасного маршрута [22].

Следовательно, необходимы значительные улучшения ИТС для снижения расхода топлива, а также выбросов загрязняющих веществ, что с точки зрения предотвращения глобального потепления и парниковых газов [19–21].Технологии ITS способствуют сокращению расхода топлива с двумя аспектами: во-первых, уменьшить заторы, которые поддерживают оптимальные скорости каждого транспортного средства, и, во-вторых, дать водителю рекомендации по использованию экологически безопасного маршрута [22].

Этот бумажный обзор предназначен для выяснения влияния методов и технологий ИТС на энергосбережение и снижение загрязнения окружающей среды от транспортных средств и дорожных транспортных систем, включая V2V и V2I, систему зеленой навигации, которая помогает найти лучший путь для минимизации потребления топлива и загрязняющих веществ в выхлопных газах, чтобы обеспечить самое современное экологичное решение, и, наконец, тематическое исследование отстаивает эти проблемы.

2. Обзор литературы

2.

1. ITS Technology

1. ITS Technology Существует ряд методов и технологий, используемых для снижения расхода топлива, чтобы сделать окружающую среду более экологичной. ИТС можно использовать для снижения расхода топлива, что сделает окружающую среду чистой и зеленой [15]. В таблице 1 показано множество методов и технологий, используемых для снижения расхода топлива в системе автомобильного транспорта. Расход топлива можно снизить двумя способами: уменьшением расхода топлива и минимизацией среднего расстояния.Во-вторых, методика снижения расхода топлива демонстрирует важность снижения расхода топлива для экологически чистого вождения и уменьшения расхода топлива за счет интеллектуального вождения, в то время как минимизация среднего расстояния может быть достигнута за счет сокращения трафика за счет навигации и сокращения трафика за счет сокращения транспорта. Методы и технологии ITS могут способствовать снижению расхода топлива за счет улучшения поведения при вождении и минимизации заторов на дорогах [35].

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Из механических свойств автомобиля автомобильный инженер доказал, что автомобиль со скоростью 50–70 км / ч для бензиновых двигателей и 50–80 км / ч для бензиновых двигателей потребляет наименьший расход топлива. Рисунок 1 иллюстрирует основную взаимосвязь скоростей транспортного средства с расходом топлива, исходя из которой можно предположить наличие загрязняющих веществ в выхлопных газах в зависимости от модели вождения [36, 37]. Устраняя заторы и предлагая непрерывный путь с помощью технологии ITS, транспортное средство может поддерживать эту зеленую скорость и затем получать максимальную топливную экономичность и минимальный уровень загрязнения [38].Если автомобиль движется со скоростью выше зеленой или ниже зеленой, он потребляет больше топлива [39]. Кривая C на рисунке 1 показывает, что если аэродинамическое сопротивление уменьшается на высокой скорости, то также будет уменьшен расход топлива [40]. Скорость в зависимости от расхода топлива для гибридного и электрического транспортного средства показана пунктирной линией.

Из механических свойств автомобиля автомобильный инженер доказал, что автомобиль со скоростью 50–70 км / ч для бензиновых двигателей и 50–80 км / ч для бензиновых двигателей потребляет наименьший расход топлива. Рисунок 1 иллюстрирует основную взаимосвязь скоростей транспортного средства с расходом топлива, исходя из которой можно предположить наличие загрязняющих веществ в выхлопных газах в зависимости от модели вождения [36, 37]. Устраняя заторы и предлагая непрерывный путь с помощью технологии ITS, транспортное средство может поддерживать эту зеленую скорость и затем получать максимальную топливную экономичность и минимальный уровень загрязнения [38].Если автомобиль движется со скоростью выше зеленой или ниже зеленой, он потребляет больше топлива [39]. Кривая C на рисунке 1 показывает, что если аэродинамическое сопротивление уменьшается на высокой скорости, то также будет уменьшен расход топлива [40]. Скорость в зависимости от расхода топлива для гибридного и электрического транспортного средства показана пунктирной линией.

Masum et al. [44] сообщили, что увеличивается с увеличением числа оборотов двигателя, поскольку сжигается больше топлива, что приводит к высокой температуре в цилиндрах на высоких скоростях.эмиссия увеличивается более чем линейно с увеличением средней скорости [45, 46]. На более низкой скорости выбросы ниже, но выбросы HC и CO выше. Богатая топливно-воздушная смесь и неполное сгорание являются причинами более высоких выбросов CO и HC при более низких оборотах двигателя. Немногие авторы [47, 48] получают более высокие выбросы CO и HC при более низких оборотах двигателя. При более высоких оборотах двигателя выбросы CO и HC также выше [37]. При более высоких оборотах двигателя топливовоздушная смесь получает более короткое время для полного сгорания, что приводит к более высоким выбросам углеводородов и CO [44].Наконец, проанализировав все эти графики, мы можем сделать вывод, что 60–80 км / ч — лучшая средняя скорость как с точки зрения энергоэффективности, так и с точки зрения экологичности окружающей среды.

Masum et al. [44] сообщили, что увеличивается с увеличением числа оборотов двигателя, поскольку сжигается больше топлива, что приводит к высокой температуре в цилиндрах на высоких скоростях.эмиссия увеличивается более чем линейно с увеличением средней скорости [45, 46]. На более низкой скорости выбросы ниже, но выбросы HC и CO выше. Богатая топливно-воздушная смесь и неполное сгорание являются причинами более высоких выбросов CO и HC при более низких оборотах двигателя. Немногие авторы [47, 48] получают более высокие выбросы CO и HC при более низких оборотах двигателя. При более высоких оборотах двигателя выбросы CO и HC также выше [37]. При более высоких оборотах двигателя топливовоздушная смесь получает более короткое время для полного сгорания, что приводит к более высоким выбросам углеводородов и CO [44].Наконец, проанализировав все эти графики, мы можем сделать вывод, что 60–80 км / ч — лучшая средняя скорость как с точки зрения энергоэффективности, так и с точки зрения экологичности окружающей среды.

Когда двигатель автомобиля работает, но не движется, его уровень выбросов на милю достигает бесконечности [51]. Транспортные средства должны быть смягчены для снижения выбросов CO 2 за счет минимизации времени простоя. Вен [52] предложил трехуровневую динамическую структуру системы TLC для минимизации выбросов загрязняющих веществ за счет непрерывного вождения. Маслекар и др. [53] предложили систему ITLC, которая предполагала, что каждое транспортное средство будет оборудовано GPS, бортовым блоком и навигационной системой.GPS-устройства собирают всю информацию о текущем состоянии автомобиля и дороги. OBU-устройства отправляют информацию о скорости, ускорении и направлении автомобиля с помощью WAVE. Центр ETC обрабатывает всю информацию и рассуждения по алгоритму ITLC. Краткое описание трехуровневой модели управления открытым светофором [54] показано на рисунке 4.