Айриева Арига Нердовна | СГУ

В 2010 году опубликована монография «Государственное финансовое стимулирование инвестиционной деятельности в Российской Федерации» — Саратов: Издательский центр «Наука», 2010. – 219 с.

В 2011 – 2013 годы опубликованы статьи ВАК:

Совершенствование оценки эффективности государственного финансового стимулирования инвестиционной деятельности с учетом рисков//Инновационная деятельность, № 1 (14). 2011, С.81-91.

Развитие планирования бюджетных инвестиций на региональном уровне //Вестник СГТУ, №3 (57), вып. 1. — 2011. С.305-314.

Финансовые стимулы и характер их воздействия на инвестиционную деятельность предприятий //Инновационная деятельность, № 3 (16). 2011, С.102-109.

Проблемы формирования и реализации финансовой политики в России// Известия Саратовского университета.– 2012, вып.2. – С. 43-48.

«Стратегические линии и перспективы развития страхования в России», социальная роль системы страхования в условиях рыночной экономики России: сборник материалов XV Международной научно-практической конференции: — Казань, Изд-во Казан.

«Проблемы развития страхового рынка в России», модели, системы, сети в экономике, технике, природе и обществе. Пенза, Изд-во ПГУ, 2014. — № 2 (10). – С.36-40. ISSN 2227-8486 ISBN 978-5-00019-209-2

«Понятие и оценка деловой репутации корпорации», современные проблемы и тенденции развития внутренней и внешней торговли: сб.науч.ст.: в 2 ч./Междунар. науч. конф. (Саратов, 18-25 апр. 2014 г.). – Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2014.- Ч.1. – С.204-209. SBN 978-5-91630-143-4

«Стратегические лини бюджетной реформы в РФ», международная научная конференция «Экономическая система современной России: пути и цели развития»: сб.науч.ст.: в 2 ч./Междунар. науч. конф. (Москва, 19 ноября 2014 г.). – Москва: МГУ им. М.В. Ломоносова, 2014.- Ч.1. – С.204-209. SBN 978-5-91630-143-4

«Теоретические аспекты управления репутационными рисками в коммерческих банках «Международный экономический симпозиум—2015: материалы Международных научных конференций, посвященных 75-летию экономического факультета Санкт-Петербургского государственного университета 22–25 апреля 2015 г. Сборник статей / ред. колл.: С. А. Белозеров (отв. ред.), В. В. Иванов, Д. Н. Колесов и др. — СПб.: Скифия-принт, 2015. — С.129-140.

Сборник статей / ред. колл.: С. А. Белозеров (отв. ред.), В. В. Иванов, Д. Н. Колесов и др. — СПб.: Скифия-принт, 2015. — С.129-140.

«Оптимизация методов управления рисками лизинговых операций»Экономические аспекты развития промышленности в условиях глобализации6/2015 / Материалы Международной научно-практической конференции. – М.: Издательство«ТрансЛит»,2015. – С.143-147. ISBN 978-5-94976-415-2

«Особенности финансирования сделок слияний и поглощений с привлечением банковского кредита в России» Математическое моделирование в экономике, страховании и управлении рисками: сборник материалов IV Междунар. молодежной науч.-практ. конф.: в 2 т. – Саратов: Изд-во Сарат. ун-та, 2015.- С.9-15. ISBN 978-5-292-04335-5

«Айриева А. Н., Егорова В. В. Совершенствование кредитной политики коммерческого банка как способа устранения противоречий процесса кредитования» Конфликты в современном мире: международное, государственное и межличностное измерение: Материалы V Международной научной конференции.

«Айриева А. Н. Финансовые механизмы государственной поддержки развития лизинга в России»Конфликты в современном мире: международное, государственное и межличностное измерение: Материалы V Международной научной конференции. Саратов, 8 апреля 2016 года / Ю. О. Бронниковой, Л. В. Мясниковой, Т. Г. Фирсовой (отв. ред.). – М.: Издательство «Перо», 2016. – С.387-392. [Электронное издание] ISBN 978-5-906883-04-9

«Современные проблемы страхования банковских рисков в России» Будущее российского страхования: оценки, проблемы, точки роста. Сборник трудов XVII международной научно-практической конференции; Южный федеральный университет. – Ростов-на-Дону: Издательство Южного федерального университета, 2016. – С.273-282. ISBN 978-5-9275-1969-9

Основные направления совершенствования финансирования инвестиционных проектов в России / Экономическая наука в Саратовском университете: прошлое и современность: материалы Международной конференции, в рамках Международного научного симпозиума, посвященного 100-летию гуманитарного образования в СГУ «Столетие гуманитарного образования в Саратовском государственном университете: диалог времен – прошедшего, настоящего и будущего» (25 октября 2017 г.

Управление кадровыми рисками коммерческого банка / Профессиональная профориентация. Саратов. Электронный журнал, № 1, 2017. — С.136-142.

Совершенствование механизма финансового планирования предприятия (на примере ПАО «Саратовэнерго») / Актуальные проблемы развития финансового сектора: сборник материалов V Международной научно-практической конференции 22 ноября 2017 г.: в 2 ч. Ч. 1 / М-во обр. и науки РФ, ФГБОУ ВПО «Тамб. гос. ун-т им. Г.Р. Державина»; [отв. ред. Я.Ю. Радюкова].– Тамбов: Издательский дом ТГУ им. Г.Р. Державина, 2017. Ч. 2. – С. 9-29.

Особенности бухгалтерского учета факторинговых операций в России / Учет, анализ и аудит: состояние и перспективы развития: материалы IІ Международной научно- практической конференции, г. Луганск, 25 апреля 2017 г. – Луганск: Изд-во ЛГУ им. В. Даля, 2017. – С.27-30.

Совершенствование качества аудита и контроль его обеспечения / Учет, анализ и аудит: состояние и перспективы развития: материалы IІ Международной научно- практической конференции, г.

Страхование аудиторской деятельности / Дни науки – 2017: Сборник научных трудов по результатам II Международной научно-практической Интернет-конференции «Экономика и право: становление, развитие, трансформация» (28 апреля 2017 г.): в 3-х т. – Т. 2. – Макеевка: МЭГИ, 2017. — С.190-195.

Совершенствование финансового планирования за счет эффективного управления дебиторской и кредиторской задолженностью / «Математическое и компьютерное моделирование в экономике, страховании и управлении рисками»: материалы VII Междунар. молодежной науч.-практ. конф. – Саратов: ООО Изд-во «Научная книга», 2018.- С.167-171.

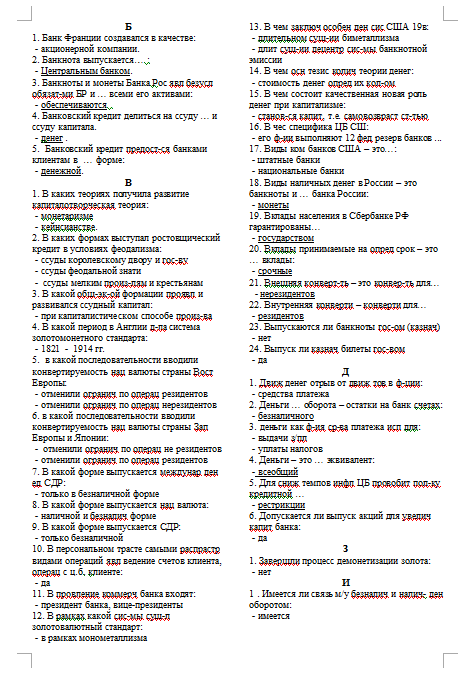

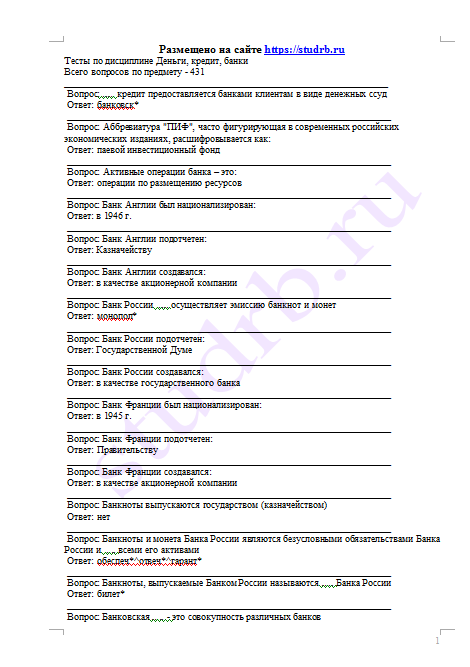

Деньги,кредит,банки.Итоговый экзамен (тест 70 вопросов)

Вопросы:

1. Как в современной экономике называют натуральный обмен?

а) распределение;

б) мена;

в) бартер;

г) взаимообмен.

2. Какой товар был наиболее ходовым в докапиталистическом обществе среди широких слоев населения?

а) соль;

б) специи;

в) зерно;

г) скот.

3. Какое свойство благородных металлов и драгоценных камней окончательно определило их роль в качестве «самого ходового товара» в подавляющем большинстве стран Древнего мира?

а) долгий срок службы;

б) отсутствие взаимодействия с реагентами;

в) невозможность резко увеличить их количество;

г) высокий спрос на них в высших кругах общества.

4. Деньги исполняют три основные функции. Отметьте лишнюю:

а) мера стоимости;

б) средство обмена;

в) средство обращения;

г) средство сбережения.

5. Единственный универсальный общепризнанный товар — деньги, который можно сравнивать со всеми товарами, позволяет нам довольно точно сравнить между собой несопоставимые ценности. Какую функцию денег характеризует данное высказывание?

б) средство обмена;

в) средство обращения;

г) средство сбережения.

6. Деньги обеспечивают в ходе продаж обращение стоимости товара в стоимость денег, а затем стоимость денег в стоимость товара, и так до бесконечности. Какую функцию денег характеризует данное высказывание?

Какую функцию денег характеризует данное высказывание?

а) мера стоимости;

б) средство обмена;

в) средство обращения;

г) средство сбережения.

7. Деньги дают возможность сохранить часть полученных доходов на будущее, как бы законсервировать их до тех пор, пока они не потребуются. Какую функцию денег характеризует данное высказывание?

б) средство обмена;

в) средство обращения;

г) средство сбережения.

8. Чтобы устранить необходимость взвешивания металла, при каждом обмене слиткам стали придавать стандартную форму и вес, а также ставить на них соответствующее клеймо. Как назвали такой стандартный слиток?

а) копейка;

б) рубль;

в) теньга;

г) монета.

9. От названия какой татарской серебряной монеты произошло название российских денег?

а) копейка;

б) рубль;

в) теньга;

г) монета.

10. Как назывались куски серебра в XIII веке, которые отрубались от слитков?

а) копейка;

б) рубль;

в) теньга;

г) монета.

11. Как называлась российская общегосударственная монета, весившая 0,68 гр. серебра, на которой был отчеканен всадник с копьем?

а) копейка;

б) рубль;

в) теньга;

г) монета.

12. Разменная неполноценная металлическая монета, на которой написанная стоимость превышает стоимость содержащегося в ней металла и расходы на чеканку, — это:

а) билонная монета;

б) обращенная монета;

в) функциональная монета;

г) уцененная монета.

13. Как называется письменное денежное долговое обязательство, составленное по определенной форме, которое дает право лицу, которому оно выдано, получить назад предоставленный им на фиксированный срок и на определенных условиях долг?

а) банковский билет;

б) чек;

в) чековый счет;

г) вексель.

14. Как называется вексель, выдаваемый банком (банкиром)?

а) банковский билет;

б) чек;

в) чековый счет;

г) вексель.

15. Денежный документ, который по своей сути является распоряжением, приказом лица, выписавшего этот документ банку о выплате лицу, которому выдан этот документ, указанной в нем суммы денег, — это:

Денежный документ, который по своей сути является распоряжением, приказом лица, выписавшего этот документ банку о выплате лицу, которому выдан этот документ, указанной в нем суммы денег, — это:

а) банковский билет;

б) чек;

в) чековый счет;

г) вексель.

16. Форма хранения денег в банке, позволяющая владельцу счета не пользоваться наличными деньгами, а выписывать в оплату за покупки соответствующие денежные документы на свой банк, который и производит оплату, снимая деньги с такого счета, — это:

а) банковский билет;

б) чек;

в) чековый счет;

г) вексель.

17. Как называются денежные знаки, на которых написана стоимость, но золотом они не обеспечены?

а) декретные деньги;

б) банковские деньги;

в) билонные деньги;

г) ассигнации.

1 8. Как назывались первые бумажные деньги в России, выпуск которых начался в 1769 году при Екатерине Первой?

а) декретные деньги;

б) банковские деньги;

в) билонные деньги;

г) ассигнации.

19. Как называется ограниченный перерасход средств при использовании кредитной карточки?

а) анлимит;

б) оверпей;

в) оверспенд;

г) овердрафт.

20. Как называется переводной вексель, который представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте вексел еде ржател ю ?

а) векселедержатель;

б) тратта;

в) трассат;

г) трассант.

21. Как называется векселедатель, выдающий переводной вексель?

а) векселедержатель;

б) тратта;

в) трассат;

г) трассант.

22. Как называется плательщик, которому векселедержатель приказывает произвести платеж по переводному векселю?

а) векселедержатель;

б) тратта;

в) трассат;

г) трассант.

23. Какая сторона в случае выдачи переводного векселя получает вместе с векселем право требовать платеж по нему?

а) векселедержатель;

б) тратта;

в) трассат;

г) трассант.

24. Как называются элементы, указания, части вексельного содержания, которые вместе составляют вексельное обязательство, и отсутствие одного из них в векселе лишает этот документ вексельной силы?

а) индоссамент;

б) вексельные реквизиты;

в) вексельная метка;

г) аваль.

25. Какой вексельный реквизит в соответствии с действующим законодательством представляет собой обозначение документа словом «вексель», выраженное на том же языке, на котором написан документ?

а) индоссамент;

б) вексельные реквизиты;

в) вексельная метка;

г) аваль.

26. Как называется поручительство по векселю, которое дается третьим лицом (обычно банком) как за векселедателя, так и за каждого другого обязанного по векселю лица?

а) индоссамент;

б) вексельные реквизиты;

в) вексельная метка;

г) аваль.

27. Какая операция с векселем заключается в том, что вексель передается другому лицу, а вместе с ним передается и право на получение денег по данному векселю?

а) индоссамент;

б) индоссант;

в) индоссат;

г) аваль.

28. Как называется лицо, передающее вексель по индоссаменту?

а) индоссамент;

б) индоссант;

в) индоссат;

г) аваль.

29. Как называется лицо, получающее вексель по индоссаменту?

а) индоссамент;

б) индоссант;

в) индоссат;

г) аваль.

30. Система безналичных расчетов между фирмами, предприятиями, странами за поставленные, проданные друг другу товары, услуги и ценные бумаги, основанная на взаимном зачете встречных требований и обязательств (долгов), — это:

а) обмен;

б) фьючерс;

в) клиринг;

г) бартер.

31. Как выглядит уравнение Ирвинга Фишера, также известное как уравнение обмена?

а) М + О = Т + Ц;

б) М X Т = О X Ц;

в) М X О = Т X Ц;

г) М X Ц = Т X О.

32. Как называется ситуация, при которой государство не пытается заниматься государственным регулированием цен, и цены растут на ценниках в магазинах в соответствии с уравнением Ирвинга Фишера?

а) покупательная способность денег;

б) денежная эмиссия;

в) скрытая инфляция;

г) инфляция.

33. Как называется ситуация, при которой настоящие цены, определяемые уравнением Ирвинга Фишера, постоянно растут, а государство заставляет писать на ценниках установленные им суммы?

а) покупательная способность денег;

б) денежная эмиссия;

в) скрытая инфляция;

г) инфляция.

34. Выпуск государством в обращение дополнительного количества денежных знаков — это:

а) покупательная способность денег;

б) денежная эмиссия;

в) скрытая инфляция;

г) инфляция.

35. Способность денежной единицы быть обмененной на определенное количество товаров и услуг — это:

а) покупательная способность денег;

б) денежная эмиссия;

в) скрытая инфляция;

г) инфляция.

36. Как называется инфляция, которая возникла из-за превышения денежной массы над товарной?

а) инфляция спроса;

б) «импортированная» инфляция;

в) скрытая инфляция;

г) инфляция затрат.

37. Как называется инфляция, которая возникла в результате повышения затрат на производство?

а) инфляция спроса;

б) «импортированная» инфляция;

в) скрытая инфляция;

г) инфляция затрат.

38. Как называется инфляция, которая может быть вызвана только внешними воздействиями?

а) инфляция спроса;

б) «импортированная» инфляция;

в) скрытая инфляция;

г) инфляция затрат.

39. Как называется ситуация, когда толкающих денег в стране меньше, чем товаров, производство которых надо толкать?

а) инфляционная психология;

б) гиперинфляция;

в) инфляционная спираль;

г) дефляция.

40. Как называется ситуация в экономике, когда все уверены, что инфляция будет продолжаться и дальше, а потому рабочие заранее требуют повышения зарплаты «под будущий рост цен», а предприниматели заблаговременно закладывают в цены своих товаров предстоящий рост цен на рабочую силу, сырье и кредиты?

а) инфляционная психология;

б) гиперинфляция;

в) инфляционная спираль;

г) дефляция.

41. Как называется ситуация, когда цены подстегивают будущие доходы, а будущие доходы подстегивают цены?

а) инфляционная психология;

б) гиперинфляция;

в) инфляционная спираль;

г) дефляция.

42. Как называется инфляция с особо высокими темпами роста общего уровня цен (обычно более 50% в месяц), которая оказывает разрушительное воздействие на экономику страны и ведет к быстрому обнищанию народа, а также росту безработицы?

а) инфляционная психология;

б) гиперинфляция;

в) инфляционная спираль;

г) дефляция.

43. Паралич в экономике, производстве и торговле, приводящий к сокращению объемов выпускаемых товаров, оказываемых услуг, выполняемых работ, — это:

а) девальвация;

б) стагнация;

в) стагфляция

г) ревальвация.

44. Как называется ситуация, когда одновременно растут цены и падает количество производимых товаров?

а) девальвация;

б) стагнация;

в) стагфляция;

г) ревальвация.

45. Законодательное повышение стоимости национальной валюты по отношению к другим валютам — это:

а) девальвация;

б) стагнация;

в) стагфляция;

г) ревальвация.

46. Снижение официального курса национальной валюты страны по отношению к иностранным валютам — это:

а) девальвация;

б) стагнация;

в) стагфляция;

г) ревальвация.

47. Предоставление лицу, нуждающемуся в деньгах, права осуществлять свои расходы за счет банка при условии гарантированного возмещения банку израсходованных сумм и внесения платы за пользование банковскими средствами — это:

а) кредитование;

б) депозиты;

в) кредитный договор;

г) кредитный риск.

48. Все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования, — это:

а) кредитование;

б) депозиты;

в) кредитный договор;

г) кредитный риск.

49. Соглашение между банком и тем, кто одалживает у него деньги (заемщиком), определяющее обязанности и права каждой из сторон и, прежде всего, срок предоставления кредита, плату за пользование им и гарантии возврата денег банку, — это:

а) кредитование;

б) депозиты;

в) кредитный договор;

г) кредитный риск.

50. Степень опасности того, что заемщик не сумеет вовремя вернуть основную сумму займа и выплатить проценты за пользование им, — это:

а) кредитование;

б) депозиты;

в) кредитный договор;

г) кредитный риск.

51. Срочный счет, с которого вкладчик обязуется не брать деньги до истечения определенного срока, — это:

а) срочный депозит;

б) заклад;

в) залог;

г) кредитоспособность.

52. Наличие у заемщика возможности вовремя выполнить свои обязательства по кредитному договору — это:

а) срочный депозит;

б) заклад;

в) залог;

г) кредитоспособность.

53. Собственность заемщика, которая может быть изъята у него банком и продана, чтобы покрыть его долги, которые он не в состоянии вернуть, — это:

а) срочный депозит;

б) заклад;

в) залог;

г) кредитоспособность.

54. Залог, предоставляемый в прямое распоряжение кредитора, — это:

а) срочный депозит;

б) заклад;

в) залог;

г) кредитоспособность.

55. Какой способ защиты устойчивости банковской системы и расширения ее возможностей по кредитованию клиентов основан на централизации части денежных средств банков в специальных фондах, которыми распоряжается главный (Центральный) банк страны?

а) система страхования частных вкладов;

б) система частичных банковских резервов;

в) резервные требования;

г) золотовалютный запас.

56. Устанавливаемая Центральным банком страны обязательная пропорция резервирования части средств всех банков, которая остается их собственностью, но которой распоряжается только Центральный банк — это:

а) система страхования частных вкладов;

б) система частичных банковских резервов;

в) резервные требования;

г) золотовалютный запас.

57. Какая из нижеприведенных стран не входит в восьмерку способных напечатать надежные деньги?

а) Россия;

б) Канада;

в) Австралия;

г) США.

58. Формы какой печати устроены таким образом, что рельефные печатающие элементы расположены в одной плоскости и выше, чем пробельные элементы, при печати лист бумаги прижимают к печатающей форме, и находящаяся на печатающих элементах краска выдавливается к краям элементов?

а) офсетная (плоская) печать;

б) орловская печать;

в) высокая печать;

г) глубокая металлографская печать.

59. Формы какой печати устроены таким образом, что рельефные печатающие элементы расположены в одной плоскости и ниже, чем пробельные элементы, элементы изображений углублены в печатной форме, а при печати краска из форм прилипает к бумаге и при высыхании образует выступающий над поверхностью бумаги красочный слой достаточно большой толщины, который легко почувствовать на ощупь?

а) офсетная (плоская) печать;

б) орловская печать;

в) высокая печать;

г) глубокая металлографская печать.

60. В формах какой печати печатающие и пробельные элементы расположены в одной плоскости, процесс печати с таких форм основан на избирательном смачивании пробельных элементов водой, а печатающих — жирной краской?

а) офсетная (плоская) печать;

б) орловская печать;

в) высокая печать;

г) глубокая металлографская печать.

61. Какая печать является разновидностью офсетной печати, при которой в элементах получаемых изображений присутствует переход одного цвета в другой, при этом граница перехода является четкой, отсутствуют перекосы и разрывы штрихов, наложение одного цвета на другой?

а) офсетная (плоская) печать;

б) орловская печать;

в) высокая печать;

г) глубокая металлографская печать.

62. К какой категории денежных билетов США относятся билеты Соединенных Штатов с надписью «United States Note» в верхней части рамки лицевой стороны, достоинством в 2 и 5 долларов с серийным номером и печатью казначейства красного цвета?

а) денежные билеты, находящиеся в обращении на особых условиях;

б) денежные билеты, находящиеся в обращении на общих основаниях;

в) бумажные денежные знаки, находящиеся в обращении временно, впредь до износа;

г) бумажные денежные знаки, изъятые из обращения.

63. К какой категории денежных билетов США относятся билеты «Серебряные сертификаты» с обозначением в верхней части рамки лицевой стороны «Silver Certificate», достоинством в 1, 5 и 10 долларов, печать казначейства и серийный номер напечатаны синей краской?

а) денежные билеты, находящиеся в обращении на особых условиях;

б) денежные билеты, находящиеся в обращении на общих основаниях;

в) бумажные денежные знаки, находящиеся в обращении временно, до износа;

г) бумажные денежные знаки, изъятые из обращения.

64. К какой категории денежных билетов США относятся федеральные резервные билеты, выпущенные банком в Сан-Франциско, купюрами в 5, 10 и 20 долларов с печатью на лицевой и оборотной сторонах слова «Hawaii» (Гавайи), серийный номер и печать казначейства коричневого цвета?

а) денежные билеты, находящиеся в обращении на особых условиях;

б) денежные билеты, находящиеся в обращении на общих основаниях;

в) бумажные денежные знаки, находящиеся в обращении временно, до износа;

г) бумажные денежные знаки, изъятые из обращения.

65. К какой категории денежных билетов США относятся билеты «Золотые сертификаты» всех выпусков с обозначением «Gold Certificate», проходящим через печать казначейства ярко-желтого цвета?

а) денежные билеты, находящиеся в обращении на особых условиях;

б) денежные билеты, находящиеся в обращении на общих основаниях;

в) бумажные денежные знаки, находящиеся в обращении временно, до износа;

г) бумажные денежные знаки, изъятые из обращения.

66. Когда появились первые бумажные деньги?

а) в 1682 году с восхождением Петра I на престол;

б) в 1962 году с началом правления в Англии королевы Елизаветы II;

в) в 1785 году с открытием первого банка Швейцарии;

г) в 1 694 году в момент учреждения Банка Англии.

67. Соглашение между банком и тем, кто одалживает у него деньги (заемщиком), определяющее обязанности и права каждой из сторон и, прежде всего, срок предоставления кредита, плату за пользование им и гарантии возврата денег банку называется:

а) кредитной эмиссией;

б) кредитным договором;

в) банковским договором;

г) кредиторской обязанностью.

68. Государственное кредитное учреждение, наделенное правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва — это…?

а) Сберегательный банк России;

б) Центральный банк Российской Федерации;

в) Сельскохозяйственный российский банк;

г) Государственный банк «Промбанк».

69. Количество денег в экономике называется:

а) денежной массой;

б) денежным объемом;

в) клирингом;

г) правильного ответа нет.

70.Деньги не выполняют функцию:

а) меры стоимости;

б) средства обмена;

в) средства обращения;

г) средства сбережения.

Контрольные работы по дисциплине «Деньги. Кредит. Банки.» сдаются на кафедру «Финансы и кредит», Зайцева, 15

Литература

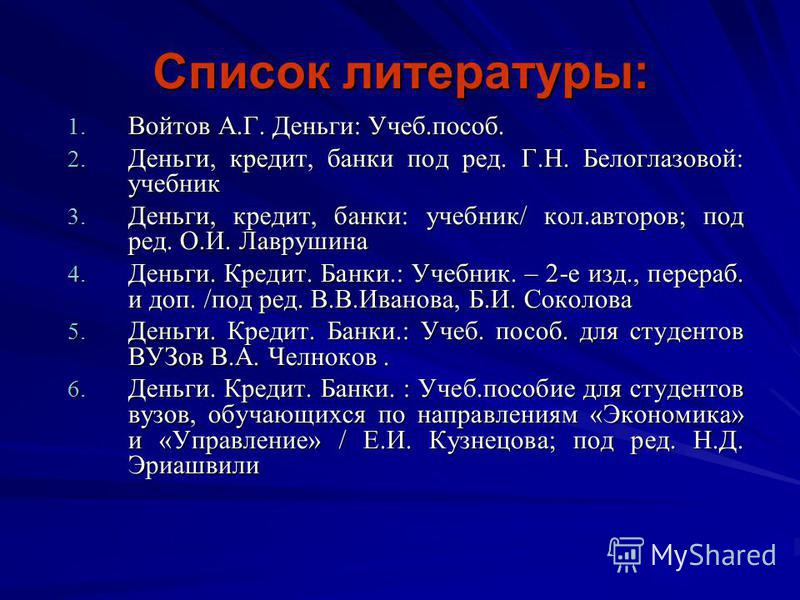

1. Деньги, кредит, банки: Учебник / под ред. Г.Н. Белоглазовой. – М.: Юрайт-Издат, 2004.- 620 С.

2.Деньги, кредит, банки: Учебник /Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2003.

3.Деньги, кредит, банки: Учебник /Под ред. Е.Ф.Жукова. – М.: ЮНИТИ, 2003.

4.Банковские операции: Учебное пособие. Части I–IV /Под ред. О.И.Лаврушина. – М.: ИНФРА-М, 2004

5.Валютный рынок и валютное регулирование: Учебное пособие /Под ред. И.Н.Платоновой. – М.: БЕК, 2003

Дисциплина «Финансы»

Вопросы для оценки качества освоения курса

1. Социально-экономическая сущность финансов

Социально-экономическая сущность финансов

2. Взаимосвязь финансов с другими экономическими категориями

3. Функции финансов, дискуссионные вопросы функций финансов

4. Финансовые ресурсы государства и источники их формирования

Роль финансов в расширенном воспроизводстве

6. Финансовая система и характеристика ее звеньев

7. Содержание и задачи финансовой политики

8. Финансовый механизм

9. Типы финансовой политики

10. Финансовая политика России в современных условиях

11. Роль государства в управлении финансами

12. Структура органов государственного управления финансами

13. Понятие финансового планирования, виды финансовых планов

14. Финансовое прогнозирование и программирование

15. Сводный финансовый баланс государства

16. Социально-экономическая сущность бюджета и его функции

17. Бюджетное устройство и бюджетная система Российской Федерации

18. Классификация доходов бюджетов

Классификация доходов бюджетов

19. Характеристика расходов бюджетов

20. Сбалансированность бюджета

21. Бюджетный процесс и его стадии

22. Межбюджетные отношения и формы финансовой помощи

23. Понятие и экономическая природа внебюджетных фондов

24. Государственные внебюджетные фонды РФ: порядок формирования и направления использования

25. Реформирование пенсионного обеспечения в России

26. Целевые бюджетные фонды Республики Татарстан

27. Формы государственного кредита

28. Государственный кредит как экономическая и финансовая категория. Функции государственного кредита

29. Классификация государственных займов

30. Характеристика деятельности государства в качестве кредитора

31. Государственный долг. Структура государственного долга России

32. Управление государственным долгом

33. Сущность финансов коммерческих организаций

34. Функции финансов коммерческих организаций

35. Принципы организации финансов коммерческих организаций

Принципы организации финансов коммерческих организаций

36. Факторы, влияющие на организацию финансов предприятий

37. Финансовые ресурсы предприятия

38. Особенности финансов некоммерческих организаций и учреждений

39. Финансовое планирование на предприятиях

40. Экономическое содержание и функции страхования

41. Формы и отрасли страхования

42. Формы организации страхового фонда

43. Инвестиционная деятельность страховщика

44. Страховой рынок и его структура

45. Перестрахование

46. Сущность и органы финансового контроля

47. Виды и формы финансового контроля

48. Методы финансового контроля

49. Государственный финансовый контроль в Российской Федерации

50. Негосударственный финансовый контроль

51. Содержание международных финансовых отношений

52. Воздействие финансов на международный интеграционный процесс

53. Финансовые операции международных организаций

54. Виды внешнеэкономических финансовых операций

Виды внешнеэкономических финансовых операций

55. Финансовый рынок

56. Структура рынка ценных бумаг

Литература

Основная литература:

1. Бюджетная система Российской Федерации: Учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской. – М.: ЮРАЙТ-М, 2004. – 448с.

2. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Г.Б. Поляка – М.: ЮНИТИ-ДАНА, 2-е изд. 2001. – 512с.

3. Финансы и кредит: Учебное пособие // Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2002. – 363с.

4. Финансы и кредит: Учебник пособие // Под ред. М.В. Романовского. – М.: Юрайт-Издат, 2004. – 575с.

17. Шеремет А.Д. Финансы предприятий: Учебное пособие. – М.: ИНФРА-М, 1999. – 343 с.

Дополнительная литература:

1. Алехин Б.И. Государственный долг: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2004. – С.30-45

2. Бюджетная система Российской Федерации: Учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской. – М.: ЮРАЙТ-М, 2004. – 448с.

М.В. Романовского, О.В. Врублевской. – М.: ЮРАЙТ-М, 2004. – 448с.

3. Бабич А.М, Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: ЮНИТИ, 2002. – 703с.

4. Вахрин Л.И. Бюджетная система Российской Федерации: Учебник. – М.: Дашков и К°, 2004. – 344 с.

5. Гвозденко А.А. Основы страхования: Учебник. – М.: Финансы и статистика, 2003. – С.229

6. Грачева Е.Ю. Государственный финансовый контроль: Курс лекций. – М.: ТК Велби: Проспект, 2005. – С.218

9. Мысляева И.Н. Государственные и муниципальные финансы: Учебник. – М.: ИНФРА-М, 2004. – 268 с.

10. Организационно-экономические основы пенсионной системы Российской Федерации / А.Р. Шафигуллин, А.С. Груничев, Л.Н. Мишина и др. – Казань, изд-во КГУ, 2004. – 620 с.

11. Поляк Г.Б. Территориальные финансы: Учебное пособие. – М.: Вузовский учебник, 2003. – 479 с.

13. Суэтин А.А. Международные валютно-финансовые отношения: Учебник. – М.: КНОРУС, 2005. – 288 с.

15. Финансы: Учебник / Под ред. В.М. Родионовой. – М.: Финансы и статистика, 1995. – С.7-31

Финансы: Учебник / Под ред. В.М. Родионовой. – М.: Финансы и статистика, 1995. – С.7-31

16. Финансы организаций (предприятий): учебник / Под ред. М.В. Колчиной. – М.: ЮНИТИ-ДАНА, 2004. – 368 с.

ТРЕБОВАНИЯ К ВЫПОЛНЕНИЮ

КОНТРОЛЬНЫХ И КУРСОВЫХ РАБОТ

КОНТРОЛЬНЫЕ И КУРСОВЫЕ РАБОТЫ СДАЮТСЯ

ЗА 15 ДНЕЙ ДО НАЧАЛА СЕССИИ

Курсовая работа должна быть

· отпечатана (объем 25 листов), формат бумаги А4

Могут ли банки индивидуально создавать деньги из ничего? — Теории и эмпирические данные

Реферат

В этой статье представлены первые в истории банковского дела эмпирические данные по вопросу о том, могут ли банки создавать деньги из ничего. Банковский кризис возродил интерес к этому вопросу, но остался нерешенным. В литературе признаются три гипотезы. Согласно теории финансового посредничества банковского дела , банки являются просто посредниками, как и другие небанковские финансовые учреждения, собирая депозиты, которые затем ссужаются. Согласно теории частичного резервирования банковского дела , отдельные банки являются простыми финансовыми посредниками, которые не могут создавать деньги, но все вместе они создают деньги посредством системного взаимодействия. Третья теория утверждает, что каждый отдельный банк имеет право создавать деньги «из ничего» и делает это, когда предоставляет кредит (теория создания кредита банковского дела ). Вопрос о том, какая из теорий верна, имеет далеко идущие последствия для исследований и политики.Удивительно, но, несмотря на давние противоречия, до сих пор ни одно эмпирическое исследование не проверило теории. Это вклад данной статьи. Проводится эмпирический тест, при котором деньги берутся в долг у сотрудничающего банка, в то время как его внутренние записи отслеживаются, чтобы установить, переводит ли банк эти средства с других счетов в пределах или за пределы банка в процессе предоставления ссуды заемщику. банк, или новые. В этом исследовании впервые эмпирически установлено, что банки индивидуально создают деньги из ничего.

Согласно теории частичного резервирования банковского дела , отдельные банки являются простыми финансовыми посредниками, которые не могут создавать деньги, но все вместе они создают деньги посредством системного взаимодействия. Третья теория утверждает, что каждый отдельный банк имеет право создавать деньги «из ничего» и делает это, когда предоставляет кредит (теория создания кредита банковского дела ). Вопрос о том, какая из теорий верна, имеет далеко идущие последствия для исследований и политики.Удивительно, но, несмотря на давние противоречия, до сих пор ни одно эмпирическое исследование не проверило теории. Это вклад данной статьи. Проводится эмпирический тест, при котором деньги берутся в долг у сотрудничающего банка, в то время как его внутренние записи отслеживаются, чтобы установить, переводит ли банк эти средства с других счетов в пределах или за пределы банка в процессе предоставления ссуды заемщику. банк, или новые. В этом исследовании впервые эмпирически установлено, что банки индивидуально создают деньги из ничего. Денежная масса создается как «сказочная пыль», производимая банками по отдельности «из воздуха».

Денежная масса создается как «сказочная пыль», производимая банками по отдельности «из воздуха».

Ключевые слова

Банковский кредит

Создание кредита

Финансовое посредничество

Банковское дело с частичным резервом

Создание денег

Классификация JEL

E30

E40

E50

E60

Рекомендуемые статьи

Просмотр статей АннотацияАвторские права © 2014 Издано Elsevier Inc.

Рекомендуемые статьи

Цитирующие статьи

Тестирование

Чтобы проверить свою интеграцию без фактического списания средств с кредитных карт, вы можете использовать нашу тестовую среду по адресу https://stage.wepay.com/. Тестовая среда является точной копией производственной среды, за исключением того, что с кредитных карт и банковских счетов фактически не взимается плата.

Более старая версия? Вы можете просмотреть старую версию 2015-08-15 здесь.

Тестовые кредитные карты

- 4003830171874018 : Номер сертификата VISA Test CC.

Используйте любой номер CVV2.

Используйте любой номер CVV2. - 4111111111111111 : Номер сертификата VISA Test CC. Используйте любой номер CVV2.

- 5496198584584769 : Контрольный номер Mastercard Test. Используйте любой номер CVV2.

- 2223000048400011 : Контрольный номер Mastercard Test. Используйте любой номер CVV2.

- 2223520043560014 : Контрольный номер Mastercard Test. Используйте любой номер CVV2.

- 378282246310005 : Номер CC теста Amex. Используйте любой 4-значный номер CVV2.

- 371449635398431 : Номер CC теста Amex. Используйте любой 4-значный номер CVV2.

- 6011111111111117 : Узнайте номер CC теста. Используйте любой номер CVV2.

- 60110009

424 : Узнайте номер CC теста. Используйте любой номер CVV2. - 3530111333300000 : Номер CC теста JCB.

Используйте любой номер CVV2.

Используйте любой номер CVV2. - 3566002020360505 : Номер CC теста JCB. Используйте любой номер CVV2.

- 3056930

- 04

: Номер CC теста Diners Club.Используйте любой номер CVV2. - 38520000023237 : Номер CC теста Diners Club. Используйте любой номер CVV2.

Номер тестового банка

- 021000021 , 011401533 , 091000019 : действительные номера маршрутов банка США. Используйте любой номер банковского счета из 3–17 цифр.

- 00257 596 , 00202 899 , 00212 369 : действительные транзитные номера канадских банков и номера учреждений.Используйте любой номер банковского счета из 3–17 цифр.

- 565777 , 482917 , 262654 : Действительные коды сортировки для банковских счетов Великобритании.

Используйте для них любой 8-значный номер банковского счета.

Используйте для них любой 8-значный номер банковского счета.

Test Plaid Login

Чтобы проверить поток платежей Plaid ACH, используйте учетные данные для входа, указанные в нижней части всплывающего окна Plaid.

Количество тестов

- 3,61 доллара, 103 доллара.61 : вызывает авторизацию кассы, но затем отказ в мошенничестве.

- 6,61 долл., 106,61 долл. : синхронный отказ в оформлении заказа во время авторизации.

- 9,61 доллара США, 109,61 доллара США : вызывает авторизацию кассы, но затем отмену из-за NSF / возвратного платежа (в течение 5 минут).

- 12,61 долл. США, 112,61 долл. США : истечение срока действия проверки в течение 120 секунд.

- 21,61 долл. США, 24,61 долл. США, 121,61 долл. США, 124,61 долл. США. : вызвать ошибку при оформлении заказа.

- 22,61 доллара, 25,61 доллара, 122,61 доллара, 125,61 доллара : заставить кассу возвращать фиктивный ответ кассы.

- $ 763,61, $ 1763,61 : вызывает отмену незахваченной проверки в течение 120 секунд (только для проверок, в которых флаг auto_capture установлен в значение false). Такое поведение имитирует ситуацию, в которой срок авторизации кредитной карты истекает, поскольку средства не были захвачены с помощью вызова / checkout / capture в течение 7 дней.

- 766 долларов.61, 1766,61 доллара США : вызывает выплату доступного баланса в течение 120 секунд.

- 1000–1020 долларов США : синхронный отказ в оформлении заказа во время авторизации.

Имена тестовых учетных записей

- DisableTestAccountMagicName : вызывает отключение учетной записи в течение десяти минут.

Test KYC Фамилии

- wepay-test-a : Отправленные данные KYC не помечаются автоматически как проверенные.

Тест KYC EIN

- 123456789 : Отсутствие испытательного воздействия; вызвать успешную проверку представленного KYC.

Тест KYC SSN

- 555667777 : Отсутствие испытательного воздействия; вызвать успешную проверку представленного KYC.

Тестирование (2015-08-15)

Чтобы проверить свою интеграцию без фактического списания средств с кредитных карт, вы можете использовать нашу тестовую среду на этапе https: //.wepay.com/. Тестовая среда является точной копией производственной среды, за исключением того, что с кредитных карт и банковских счетов фактически не взимается плата.

Тестовые кредитные карты

- 4003830171874018: Номер сертификата VISA Test CC. Используйте любой номер CVV2.

- 5496198584584769: Контрольный номер Mastercard Test.

Используйте любой номер CVV2.

Используйте любой номер CVV2.

Номер тестового банка

- 021000021, 011401533, 091000019: Действительные номера маршрутов банка США.Используйте любой 3–17-значный номер банковского счета.

- 00257 596, 00202 899, 00212 369: Действительные транзитные номера канадских банков и номера учреждений. Используйте любой номер банковского счета из 3–17 цифр.

Контрольные суммы

- 3,61 доллара, 103,61 доллара: Особые суммы для транзакции, которая приведет к авторизации, но затем будет отклонена из-за мошенничества.

- 9,61 долл. США, 109,61 долл. США: Это магические суммы для авторизации транзакции, которые затем могут быть отменены из-за NSF / возвратного платежа (в течение 5 минут).

- 6,61 долл. США, 106,61 долл. США: Магическое значение, которое вызывает синхронное отклонение транзакции во время авторизации.

- 12,61 доллара, 112,61 доллара: Магия заключается в том, что заброшенная касса истекает через 90 секунд.

- 22,61 долл. США, 222,61 долл. США, 2622,61 долл. США: Волшебные суммы, которые ускоряют периоды подписки — еженедельно, ежемесячно, ежеквартально и ежегодно, становятся 5, 10, 15 и 20 минут соответственно.

- 1000–1020 долларов США: Волшебная сумма, вызывающая синхронное отклонение транзакции во время авторизации.

Олигополистическая модель свободного банковского обслуживания: теория и тесты

Бейли М. (1956), «Расходы на благосостояние инфляционного финансирования», , Журнал политической экономии, , стр. 93–110.

Baye, M.R., D. Kovenock, and C. G. де Фрис (1992), «Для танго нужны двое: равновесие в модели продаж», Games and Economic Behavior , стр. 493–510.

G. де Фрис (1992), «Для танго нужны двое: равновесие в модели продаж», Games and Economic Behavior , стр. 493–510.

Blanchard, O.J. и С. Фишер (1989), лекций по макроэкономике , Кембридж.

Кейган П. (1956), «Денежная динамика гиперинфляции», в: М. Фридман (редактор), Исследования количественной теории денег , Чикаго, стр. 25–117.

Каломирис В.А. (1990), «Необходимо ли страхование вкладов? Историческая перспектива », , Журнал экономической истории, , стр. 283–296.

Фишер С. (1986), «Фридман против Хайека о частных деньгах», Journal of Monetary Economics , стр. 433–439.

433–439.

Фридман, М.(1953), «Discussion of the Inflationary Gap», in: Essays in Positive Economics , Chicago, pp. 251–262.

Фридман М. (1959), Программа денежной стабильности , Нью-Йорк.

Grossman, S.J. и Дж. Э. Стиглиц (1976), «Информационные и конкурентные ценовые системы», American Economic Review , стр. 246–253.

Хайек, Ф.А. (1978), Денационализация денег , 2-я. изд., Лондон.

Хантингтон, К.К. (1964), История банковского дела и валюты в Огайо до гражданской войны , Колумбус.

King, R.G. (1983), «Об экономике частных денег», Journal of Monetary Economics , стр. 127–158.

Кляйн Б. (1974), «Конкурентное предложение денег», Журнал денег, кредита и банковского дела, , стр. 423–453.

Kouri, P.J.K. и Дж. Б. де Маседо (1978), «Валютные курсы и процесс международной адаптации», Brookings Papers on Economic Activity , стр.111–150.

Нг, К. (1988), «Законы о свободной банковской деятельности и барьеры для входа в банковскую деятельность, 1833–1860», Journal of Economic History , стр. 877–889.

org/ScholarlyArticle»>

org/ScholarlyArticle»>Рокофф, Х. (1974), «Эра свободного банковского дела: пересмотр», Journal of Money, Credit and Banking , стр. 141–167.

Рокофф, Х. (1989), «Уроки американского опыта в области свободного банковского дела», Рабочий документ NBER по историческим факторам долгосрочного роста, 9.

Ролник А.J. и W.E. Вебер (1983), «Новые данные об эре свободного банковского дела», American Economic Review , стр. 1080–1091.

Ролник, А.Дж. и мы. Вебер (1984), «Причины банкротства свободных банков, подробное исследование», Journal of Monetary Economics , стр. 267–291.

org/ScholarlyArticle»>

org/ScholarlyArticle»>Ролник, А.Дж. и мы. Вебер (1986), «Закон Грешема или ошибка Грешема», , Журнал политической экономии, , стр. 185–199.

Ролник, А.Дж. и В.Э. Вебер (1987), «Объяснение спроса на бесплатные банкноты», Отчет персонала Федерального резервного банка Миннеаполиса, 97.

Салин П. (1984), Валютная конкуренция и валютный союз , Den Haag.

Тома М. (1985), «Дуополия государственного денежного производства», Journal of MonetaryEconomics , стр. 363–382.

Вариан, Х. (1980), «Модель продаж», American Economic Review , стр. 651–659.

Белый, L.H. (1984), Free Banking in Britain , Cambridge.

Важность стресс-тестов для инвесторов

Большая часть рисков, связанных с инвестированием в банки, связана с балансом банка. Все банки проходят процесс стресса, проверяя банковский баланс, чтобы убедиться, что у банка достаточно ликвидности, чтобы противостоять множеству стрессовых ситуаций.

Большая часть рисков, с которыми сталкиваются банки, связана с кредитным, операционным, рыночным риском и риском ликвидности. Поскольку банки подвержены влиянию многих областей риска, в банках созданы отделы управления рисками для управления этим риском с разных сторон, а использование информации стресс-тестов помогает банкам ориентироваться в этом риске.

Банки — отличный источник дохода для инвесторов, несмотря на выплаты дивидендов, но большинство инвесторов уклоняются от банков из-за рисков, связанных с банками.

Во время Великого финансового кризиса банки несли на себе основную вину за кризис, и это справедливо, поскольку они взяли на себя гораздо больший риск, чем было разумно. Во многих случаях банки создавали плохие активы в первую очередь для того, чтобы заработать дополнительные деньги.

К сожалению, банки по-прежнему несут на себе это клеймо кризиса, а в условиях продолжающегося кризиса, связанного с пандемией Covid-19, банки все еще испытывают некоторые боли.Вместо рискованных активов боль исходит от ссудных резервов и обеспечения достаточной ликвидности для поддержания платежеспособности в случае невыполнения ссуд.

В сегодняшнем посте мы узнаем:

- Что такое стресс-тест для банков?

- Разбор банковского стресс-теста

- Почему так важны банковские стресс-тесты?

- Типы стресс-тестов и их влияние на баланс банка

- CECL и стресс-тесты

Хорошо, давайте углубимся и узнаем больше о балансе банка и стресс-тестах.

Что такое стресс-тест для банков?

Стресс-тест для банков по определению Investopedia:

« Стресс-тест банка — это анализ, проводимый в рамках гипотетических сценариев, предназначенный для определения того, достаточно ли у банка капитала, чтобы противостоять негативному экономическому шоку. Эти сценарии включают неблагоприятные ситуации, такие как глубокая рецессия или крах финансового рынка. В Соединенных Штатах банки с активами на сумму 50 миллиардов долларов и более должны проходить внутренние стресс-тесты, проводимые их собственными группами управления рисками и Федеральной резервной системой .”

После финансового кризиса 2008 года были проведены стресс-тесты, поскольку стало очевидным, что многие банки и финансовые учреждения остались недокапитализированными. Например, подумайте о Lehman Brothers и Bear Stearns как о детях-образцах этой ситуации.

В результате финансового кризиса федеральные и финансовые власти значительно расширили нормативные требования к отчетности. Намерение состояло в том, чтобы обеспечить более тщательный контроль достаточности резервов капитала и внутреннего управления капиталом.

Намерение состояло в том, чтобы обеспечить более тщательный контроль достаточности резервов капитала и внутреннего управления капиталом.

Банки теперь должны регулярно определять свою платежеспособность и документировать ее с помощью Базельских соглашений и использования отчетности Уровня 1 по общему капиталу.

Банки, не прошедшие стресс-тесты, должны предпринять дополнительные шаги для наращивания своих резервов или сохранения уже имеющихся резервов. Например, Wells Fargo недавно успешно прошел стресс-тесты, но из-за прошлых нарушений банк теперь должен разрешить более высокие резервы, чтобы гарантировать, что банк не обанкротится.

Из-за дополнительных резервов, которые Wells Fargo должен иметь, банк ограничен в капитальных затратах, которые ему разрешено проводить, например в увеличении дивидендов или обратном выкупе акций.

Стресс-тест «Разрушая банк»

В США банки с активами более 50 миллиардов долларов должны пройти стресс-тест, проводимый Федеральной резервной системой.

Проще говоря, стресс-тест анализирует, как влияние на баланс банка отрицательно повлияет на банк в различных экономических ситуациях.

Стресс-тесты, проводимые ФРС, предлагают несколько различных сценариев с несколькими переменными. Давайте рассмотрим несколько из этих распространенных сценариев на примерах:

- Процентные ставки

- Как 5-процентное изменение процентных ставок повлияет на финансовое состояние банка?

- Безработица

- Что произойдет, если безработица вырастет на 25 процентов в 2021 году?

- ВВП

- Что произойдет, если ВВП упадет на 10 процентов, а безработица вырастет на 25%

- Рынки акций и долга

- Что произойдет, если рынки упадут на 50 процентов, и как это повлияет на активы банка ?

- Сырьевые товары

- Что, если цена на такие товары, как нефть / драгоценные металлы упадет на 20 процентов, как подверженность банка влияет на его активы?

- Недвижимость

- Что произойдет, если рынок жилья упадет на 20 процентов?

Стресс-тесты помогают определить финансовое состояние банка, выполняя сценарии, подобные приведенным выше, но выполнение сценариев, подобных приведенным выше, является утомительной работой, так как задействовано несколько переменных.

Все стресс-тесты содержат стандартный набор сценариев, с которыми может столкнуться любой банк. Гипотетический сценарий, включающий такие события, как ураган, обрушившийся на Новый Орлеан, или война на Ближнем Востоке, проходит стресс-тесты.

В дополнение к вышеупомянутым сценариям, банки составляют прогнозы финансовых показателей на ближайшие девять кварталов, чтобы определить, достаточно ли у них капитала, чтобы выжить в сценариях.

Регулирующие органы также включают исторические сценарии, такие как:

- Обрушение технологического пузыря 2000 года

- Обвал ипотечных кредитов в 2007 году

- Пандемия коронавируса 2020 года

- Обвал рынка 1987 года

- Азиатский финансовый кризис конца 1990-х годов

- Европейский кризис суверенного долга 2010 и 2012 годов

В 2011 году ФРС ввела нормативные акты, требующие от банка проведения CCAR или комплексного анализа и анализа капитала, который также включает запуск нескольких сценариев стресс-тестов, подробнее об этом чуть позже.

Почему так важны банковские стресс-тесты?

Внедрение стресс-тестов банков произошло после мирового финансового кризиса 2008 года. Кризис выявил дыры и слабые места в банковской системе во всем мире. Кризис уничтожил многие крупные банки, такие как Lehman Brothers, Bear Sterns, Washington Mutual Bank и многие другие.

Крупные банки, такие как Royal Bank of Scotland, Merrill Lynch, AIG, Freddie Mac, Fannie Mae и многие другие, едва не обанкротились, и без существенной финансовой помощи большинство из них объявили бы о банкротстве.

Фактически, более 465 банков только в США объявили о банкротстве в период с 2008 по 2012 год.

После 2008 года регулирующие органы осознали, что многие крупные финансовые учреждения играют важную роль в обеспечении бесперебойной работы экономики и считаются «слишком большими, чтобы обанкротиться». Если бы ФРС допустила крах этих институтов, последствия могли бы вызвать повсеместную панику и привести к еще большей боли и страданиям.

Одним из преимуществ стресс-тестирования является улучшение управления рисками в финансовых учреждениях.Добавление стресс-тестов банков ставит еще один уровень регулирования для банков, что вынуждает банки улучшать свои основы управления рисками и внутреннюю бизнес-политику.

Другими словами, он заставляет банк продумывать возможные сценарии неблагоприятных экономических условий, прежде чем принимать какие-либо решения.

Кроме того, поскольку все банки определенного размера должны проводить периодические стресс-тесты и публиковать эти результаты, теперь участники рынка имеют лучший доступ к информации, касающейся финансового состояния, например, JP Morgan.

Повышенная прозрачность полезна для инвесторов, которые смотрят на любой банк, участвующий в этой системе.

Правила требуют, чтобы любой банк, не прошедший стресс-тест, приостановил выполнение таких операций, как выплата дивидендов или обратный выкуп акций, в качестве средства увеличения или сохранения капитала. Все это может предотвратить дефолт недостаточно капитализированных банков или избежать массового изъятия средств из этого банка.

Все это может предотвратить дефолт недостаточно капитализированных банков или избежать массового изъятия средств из этого банка.

Неблагоприятным побочным эффектом неудачи стресс-теста являются ограничения, налагаемые на банки, такие как уменьшение дивидендов или полное прекращение выплаты дивидендов.Любое такое изменение оказывает негативное влияние на цену акций банка, поскольку инвесторы НЕНАВИЖУ снижения дивидендов, поскольку это указывает на слабость.

Виды стресс-тестов, воздействие на балансы

ФРС вместе с должностными лицами каждого банка проводит стресс-тесты для банков, чтобы убедиться в наличии достаточной ликвидности на балансах банка.

В 2020 году ФРС опубликовала результаты последнего раунда стресс-тестов, и они обнаружили, что 33 банка, которые были протестированы, понесут значительные убытки при наиболее серьезном из представленных сценариев.Но они пришли к выводу, что банки будут иметь возможность продолжать кредитовать предприятия и домашние хозяйства в результате значительного наращивания резервов.

Существует два типа стресс-тестов; это охватывает большинство крупных банков, включая более крупные региональные банки. Кредитные союзы, поскольку они не являются частью Федеральной резервной системы, проходят свой особый тип стресс-теста.

Как работает стресс-тест?

Когда банк проводит стресс-тест, это сценарий «что, если», чтобы определить, есть ли у него финансовая устойчивость и достаточные активы, чтобы выжить в любом из представленных сценариев.Стресс-тесты предполагают, что банк потеряет деньги в ходе сценария, и измеряют влияние этих потерь на способность удерживать ликвидность на балансе банка.

В США Федеральная резервная система использует три различных набора условий для оценки базовых требований к капиталу:

- Базовый уровень

- Неблагоприятный

- Крайне неблагоприятный

Федеральная резервная система излагает подробности стресс-тестирования каждый год, информируя банки о том, какие предположения следует использовать для стресс-теста.

Любой банк или финансовое учреждение с капиталом более 250 миллиардов долларов должно проводить стресс-тесты, и есть два разных типа, в зависимости от размера банка.

Стресс-тестирование по Закону Додда-Франка (DFAST)

Все банки с капиталом более 250 миллиардов долларов должны пройти DFAST, проводя корпоративные тесты ежегодно или два раза в год, в зависимости от типа учреждения. После запуска тестов банки направляют результаты в ФРС.

ФРС публикует сценарии перед запуском каждого теста, а затем после того, как банки выполнят тесты, ФРС публикует результаты.Вся информация, касающаяся тестов, доступна на веб-сайте ФРС, и там больше информации, чем вы можете прочитать, и, поверьте мне, я пробовал!

Банки проводят всевозможные перестановки в отношении финансовых показателей банков, используя прогнозы на следующие месяцы в качестве основы для стресс-тестов.

График любезно предоставлен Федеральным резервом

Приведенная выше диаграмма иллюстрирует один из тестов количественных показателей, которые являются частью стресс-теста.

Прочие проверенные аспекты:

- Убытки и резервы по ссудам

- Убытки по ссудам на основе справедливой стоимости

- Ссудные ценные бумаги, имеющиеся в наличии для продажи

- Многие другие

Комплексный анализ и обзор капитала (CCAR)

Банки с активами более 100 миллионов долларов должны проводить более тщательное стресс-тестирование CCAR. Для крупнейших банков с активами более 250 миллиардов долларов тест CCAR может включать качественный аспект в дополнение к количественным элементам тестирования.

Качественные аспекты тестирования включают анализ внутренних политик и процедур банка для решения проблем, любых предлагаемых корпоративных действий и многое другое.

CCAR выполняется в сочетании со стресс-тестом DFAST и, как упоминалось выше, является гораздо более качественным, чем DFAST, который включает больше количественных показателей.

CECL и стресс-тесты

Одним из основных факторов стресс-тестирования является стандарт бухгалтерского учета CECL, который означает текущие ожидаемые кредитные убытки. CECL заменяет ALLL (Резерв на потери по ссуде и аренде), который действовал во время финансового кризиса 2008 года.

CECL заменяет ALLL (Резерв на потери по ссуде и аренде), который действовал во время финансового кризиса 2008 года.

В центре внимания CECL находятся ссудные резервы, которые банки откладывают для поддержания ликвидности для банков в случае кризиса.

Большая разница между этими двумя стандартами заключается в том, что CECL фокусируется на оценке потерь по ссудам, а ALLL — на понесенных убытках.

Финансовый кризис выявил слабость стандарта ALLL в том, что он не позволяет своевременно корректировать уровни резервирования и опирается на понесенные, но не реализованные убытки.Во время кризиса не принималось во внимание негативное влияние на потери по ссудам. В результате резервы не были зарезервированы для учета продолжающегося экономического спада.

Учет CECL позволяет создавать более крупные резервы и позволяет немедленно признать убытки. CECL учитывает убытки, связанные с ссудами в течение срока ссуды.

Влияние нового учета помогло увеличить резервы банка после финансового кризиса, а также позволило увеличить резервы, поскольку пандемия Covid-19 начала оказывать влияние на экономику.

Одним из воздействий на банки является снижение прибыли, поскольку резервы формируются за счет доходов или привлечены за счет долга, чтобы помочь покрыть любые убытки по ссудам, которые может понести банк.

По мере увеличения этих резервов давление на прибыль для банка увеличивается, что влияет на стоимость акций многих банков; по мере того, как прибыль падает, инвесторы продают свои акции, опасаясь затруднений в работе банка.

Влияние потерь по ссудам является одним из основных факторов стресс-тестов, поскольку банки изо всех сил стараются выделить достаточно резервов по ссудам, чтобы предвидеть дефолт по ссудам в случае любого экономического сбоя, такого как пандемия Covid-19.

ФРС недавно опубликовала результаты своих последних стресс-тестов, которые прошли все 34 банка. Тесты показали, что банки потеряют от 560 до 700 миллиардов долларов в виде потерь по ссудам, что снизит коэффициент достаточности капитала с 12 до 9,5-7,7 процента.

В свете продолжающейся пандемии и ее воздействия на экономику ФРС потребовала, чтобы все банки повторно представили свои планы капиталовложений и приостановили все выкупы акций и ограничение выплат дивидендов на текущих уровнях.

Последние мысли

Банки приняли на себя основной удар финансового кризиса и в некотором смысле так и не оправились от кризиса. В условиях недавнего экономического спада стресс-тесты, возникшие в результате банкротства банков во время кризиса, помогли снизить давление на банковскую систему.

Многие скептически относятся к банкам и банковской системе, но факт остается фактом: банки помогают экономике функционировать максимально гладко. Действующие в настоящее время стресс-тесты позволяют гораздо лучше понять финансовую устойчивость каждого банка.

Стресс-тесты в сочетании с коэффициентами капитала первого уровня позволяют инвесторам оценить устойчивость баланса банка. Основываясь на тестах и методах расчета капитала первого уровня, мы можем определить силу банка.

Бонус для нас, как инвесторов, заключается в том, что банк делает за нас всю тяжелую работу, а банк, который и проходит стресс-тесты, и достигает уровня капитала первого уровня, обладает высокой ликвидностью и сильными активами.

На этом мы завершим наше сегодняшнее обсуждение.

Как всегда, спасибо за то, что нашли время прочитать этот пост, и я надеюсь, что вы найдете что-то ценное в своем инвестиционном путешествии.

Если я могу вам чем-то помочь, не стесняйтесь обращаться к нам.

До следующего раза, берегись и будь там в безопасности,

Дэйв

Какая у вас личность в деньгах? Пройдите нашу викторину, чтобы узнать

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице.Однако это не влияет на наши оценки. Наше мнение — наше собственное.

По мнению некоторых специалистов по финансовому планированию, кредитных консультантов и психологов, признание своей денежной личности — первый шаг к финансовому здоровью.

Пройдите нашу викторину о деньгах, основанную на исследовании Университета штата Канзас под руководством доктора Брэда Клонца, чтобы помочь определить ваши денежные убеждения.

Исследователи определили четыре распространенных отношения к деньгам: поклонение деньгам, отказ от денег, денежная бдительность и денежный статус.

Вы беспокоитесь о деньгах, даже если у вас стабильный доход и здоровый пенсионный фонд? Вы можете быть «бдительными за деньги».

Вы верите, что деньги могут решить все ваши проблемы? Вы могли бы быть «поклонником денег».

Эксперты говорят, что знание того, что движет вашими финансовыми решениями, может помочь вам достичь разумных финансовых целей, будь то меньшие расходы на импульсивные покупки или большие сбережения для пенсии.

«Эти убеждения крутятся в наших головах, и многие из нас передали их от родителей», — говорит Клонц, финансовый психолог и доцент Крейтонского университета.

Эти внутренние убеждения сформированы вашим детским опытом, сообществом, в котором вы выросли, и привычками окружающих.

Поклонение деньгам

Поклонники денег верят, что большее количество денег решит их проблемы, и у них никогда не будет достаточно денег. Они с большей вероятностью потратят чрезмерные средства на себя или других и несут долги по кредитной карте. Согласно исследованию Клонца, поклонение деньгам — наиболее распространенное верование среди американцев.

Они с большей вероятностью потратят чрезмерные средства на себя или других и несут долги по кредитной карте. Согласно исследованию Клонца, поклонение деньгам — наиболее распространенное верование среди американцев.

Примите меры: Если вы поклонник денег, вы можете контролировать свои расходы, создав бюджет и узнав о различных способах погашения задолженности по кредитной карте.

Избегание денег

Избегающие считают деньги плохими и не заслуживают их. Они могут игнорировать свои финансы и не думать о деньгах. Они также могут отдавать деньги другим, чтобы не получить их.

Примите меры: Один из вариантов, если вы избегаете, — это автоматизировать свои финансы, чтобы не думать о них — например, настроить автоматические взносы 401 (k) или отправить деньги на отдельный сберегательный счет. Любимые люди могут помочь вам в выполнении этих задач.

Денежная бдительность

Бдительные считают, что бережливость и бережливость важны. Они могут скрывать свои финансы и стесняться обсуждать деньги с другими.

Они могут скрывать свои финансы и стесняться обсуждать деньги с другими.

Примите меры: Секретность не должна мешать улучшению привычек в деньгах. Если вам неудобно разговаривать с семьей или друзьями, но у вас есть вопросы о деньгах, используйте NerdWallet, чтобы найти лучшие сберегательные счета для чрезвычайного фонда, изучить варианты инвестиций или получить подходящую кредитную карту, соответствующую вашим расходам.

Денежный статус

Люди, придерживающиеся этой веры, рассматривают деньги как средство достижения более высокого статуса. Они считают, что самооценка равна чистой стоимости и может быть побуждена зарабатывать больше денег, чем их сверстники. Они также могут рисковать, чтобы быстро заработать деньги и покупать дорогие вещи.

Примите меры: Если вы придерживаетесь этого мнения, подождите, прежде чем совершить покупку. Вы также можете составить бюджет и придерживаться его, чтобы избежать перерасхода средств.

NerdWallet позволяет легко управлять своими финансами.

Следите за своими расходами, кредитным рейтингом и даже находите новые способы сэкономить.

Инвестиционный тест: что нужно знать банкам

Банки работают в соответствии с Законом о реинвестициях в сообщества (CRA) в течение 31 года. CRA требует, чтобы банки помогали удовлетворять потребности людей с низким и средним доходом (LMI) и неблагополучных регионов посредством кредитования, инвестиций и обслуживания. За этот период банки различными творческими и действенными способами откликнулись на потребности своих сообществ, особенно в инвестициях.Изменились и экзамены, поскольку эксперты признали новые методы и представили их в качестве примеров для других банков. Результатом стало увеличение сложности инвестиций CRA и, в свою очередь, ожиданий в рамках инвестиционного теста. Эта статья посвящена этому тесту и тому, как банки могут успешно его выполнить.

КОНТЕКСТ ДЕЯТЕЛЬНОСТИ И ОЦЕНКИ

Банки, предприятия, государственные и частные организации и учреждения, а также люди, которые реализуют свои программы соответствия CRA, помогают формировать и поддерживать сообщества. Эти сообщества существуют в рамках местной экономики. Все эти организации, их сообщества и местная экономика определяют контекст, в котором эксперты оценивают эффективность инвестиций банка в CRA и определяют его рейтинг.

Эти сообщества существуют в рамках местной экономики. Все эти организации, их сообщества и местная экономика определяют контекст, в котором эксперты оценивают эффективность инвестиций банка в CRA и определяют его рейтинг.

используют свое понимание этого контекста деятельности , чтобы определить и оценить диапазон и глубину потребностей, которые банк должен обслуживать, и они оценивают усилия и эффективность каждого банка в отношении соответствующих инвестиций. Ведущие банки могут использовать свои собственные знания контекста результатов деятельности, чтобы позиционировать себя и получить желаемый рейтинг.

В этом контексте эти банки выбирают из множества зачастую сложных инструментов кредитования и инвестирования для осуществления соответствующих инвестиций. Примеры включают ценные бумаги, обеспеченные ипотекой, налоговые льготы для новых рынков, налоговые льготы, облигации, участие в проектах и многое другое. Даже гранты, исторически являвшиеся опорой CRA Investment Test Compliance, стали более сложным инструментом.

РЕЙТИНГИ ИНВЕСТИЦИОННЫХ ИСПЫТАНИЙ

- Вкладывает деньги в сообщество, чтобы помочь LMI физическим лицам и регионам, а также определить, является ли сумма в долларах общей суммы инвестиций подходящей, учитывая рост банка с момента последней проверки.

- Помог удовлетворить потребности своей области оценки за счет использования инвестиций.

- Имелась возможность инвестировать в определенную область, и руководил ли банк разработкой значимых инвестиционных программ.

- Предоставленные инвестиции, которые отвечали потребностям сотрудников LMI инновационным или гибким образом.

Таблица рейтинговых характеристик тестирования компонентов FDIC Examination Manual — сентябрь 2015 г.

| РЕЙТИНГ КОМПОНЕНТНЫХ ИСПЫТАНИЙ | ТОЧКИ ДЛЯ КРЕДИТОВАНИЯ | ИНВЕСТИЦИОННЫХ ТОЧЕК | ТОЧКИ ОБСЛУЖИВАНИЯ |

| Отлично | 12 точек | 6 точек | 6 точек |

| Высоко удовлетворительно | 9 точек | 4 точки | 4 точки |

| Низкая Удовлетворительно | 6 точек | 3 точки | 3 точки |

| Требуется улучшение | 3 точки | 1 балл | 1 балл |

| Существенное несоблюдение | 0 Очков | 0 Очков | 0 Очков |

ДОСТИЖЕНИЕ ЧЕРЕЗ CRA INVESTMENT

Каждый ведущий банк установил цель для своего рейтинга в рамках инвестиционного теста, но многим сложно достичь этой цели. Чтобы незамедлительно помочь в этом усилии, мы предоставляем список тенденций, которые руководители банков должны знать об эффективности CRA Investment Test, и шаги, которые им следует предпринять перед следующей проверкой CRA. Этот список является результатом нашего исследования сотен оценок производительности:

Чтобы незамедлительно помочь в этом усилии, мы предоставляем список тенденций, которые руководители банков должны знать об эффективности CRA Investment Test, и шаги, которые им следует предпринять перед следующей проверкой CRA. Этот список является результатом нашего исследования сотен оценок производительности:

- Инвестиции в CRA часто включают смешанное финансирование с использованием инструментов налогового кредита. Банк получает налоговый кредит, поддерживаемый государством стимул для налогоплательщиков, в обмен на капитал. Этот капитал дает организации LMI возможность преследовать общественные цели, не выходя на дорогостоящий коммерческий рынок.Регулирующие органы дают оценку сложным и инновационным, если в проекте задействовано более одного инструмента.

- Инвестиции в кирпичные и минометные проекты высоко ценятся регулирующими органами. Эти проекты расположены в зонах возможностей, хаб-зонах, зонах продовольственных пустынь, целевых зонах для увеличения налоговых поступлений, зонах для свинцовых красок и / или суперфондов, а также в новых рыночных зонах налоговых льгот.

- Фонды и благотворители сотрудничают с банками и участвуют в проектах, чтобы помочь оживить окрестности за счет крупных эффективных инвестиций.Сотрудничество между фондом и банком ускоряется.

- Банки объединяются с финансовыми учреждениями по развитию сообществ (CDFI) и фондами для реализации проектов восстановления микрорайонов. Банки финансируют ссудные пулы CDFI с помощью контрактов, предусматривающих низкий первоначальный взнос, низкую процентную ставку и отсутствие залоговых ссуд, чтобы увеличить доступное жилье и рост малого бизнеса. Банкиры ценят эти инвестиции, потому что доллары, вложенные в CDFI, могут быть выделены для каждой области оценки и могут быть приняты в качестве инвестиций или предоставления кредита CRA в зависимости от пробела, с которым сталкивается банк при его проверке.

- Банковские инвестиции в малый бизнес являются приоритетом, особенно в сельской местности. Помощь малому бизнесу варьируется от грантов, предоставляющих техническую помощь, до бизнес-инкубатора, предоставляемого банком.

Несколько CDFI специализируются на управлении ссудными пулами для малого бизнеса, а банки являются крупными поставщиками эквивалентных акций. Банки также вкладывают средства в инвестиционные корпорации малого бизнеса, вклады, акции или членскую долю в корпорации. Эти SBIC помогают банкам инвестировать в малый бизнес, не принимая на себя прямых рисков в бизнес-стартапах, которые слишком малы для получения венчурного капитала.

Несколько CDFI специализируются на управлении ссудными пулами для малого бизнеса, а банки являются крупными поставщиками эквивалентных акций. Банки также вкладывают средства в инвестиционные корпорации малого бизнеса, вклады, акции или членскую долю в корпорации. Эти SBIC помогают банкам инвестировать в малый бизнес, не принимая на себя прямых рисков в бизнес-стартапах, которые слишком малы для получения венчурного капитала. - Все больше банков используют облигации CRA, предназначенные для помощи в финансировании инфраструктуры, проектов экономического развития и школ LMI, расположенных в неблагополучных регионах.

- Регулирующие органы предоставляют кредиты банкам, которые определяют потребность в кредите и создают инвестиционные возможности в пределах своей области оценки. Если руководитель банка помог возглавить усилия по возрождению устаревшего помещения, такого как старый обширный торговый центр, то вложения банка имеют хорошие шансы быть признанными инновационными, адаптивными и сложными.

Кредит

Кредит - CRA доступен для инвестиций, которые приводят к банковскому обслуживанию не охваченных банковскими услугами и стимулируют расширение экономического разнообразия в основной банковской сфере.

- Гранты на программы обучения сотрудников LMI пользованию банковскими услугами имеют большое значение. Гранты, направленные на то, чтобы помочь людям LMI получить налоговые льготы на заработанный доход, получают дополнительный вес. Гранты, которые помогают людям LMI научиться использовать программы финансового образования в режиме онлайн для достижения самодостаточности, приветствуются.

- Регулирующие органы ищут партнерства с местными сообществами под руководством банка, которые предполагают вложение банком долларов и знаний.Эти инвестиции считаются отвечающими местным потребностям, поскольку в них участвует руководитель банка.

- Для получения удовлетворительного рейтинга количество и качество инвестиций должны быть эквивалентны инвестициям, предлагаемым другими банками с аналогичной долей рынка в области оценки.

Регулирующие органы ожидают увеличения инвестиций банка в течение каждого цикла регулирования, что эквивалентно темпам роста банка на этом рынке.

Регулирующие органы ожидают увеличения инвестиций банка в течение каждого цикла регулирования, что эквивалентно темпам роста банка на этом рынке.

Эти элементы являются убедительным выводом об интересе регулирующих органов к тому, чтобы у банков был непрерывный процесс разработки гибких инвестиционных стратегий.Отзывчивость требует объема, но также требует многоуровневых, индивидуальных, локальных решений.

Банкам следует использовать этот контрольный список как инструмент для оценки их вероятных баллов на инвестиционном тесте. Для некоторых их недавно обнаруженный статус потребует более глубокого анализа или дополнительных советов. Когда это происходит, становятся доступны дополнительные ресурсы, но раннее начало является критическим фактором успеха.

Загрузите PDF-файл ЗДЕСЬ.

Загрузить эту статью

Пройдут ли крупнейшие банки Америки тест на коронавирус?

Мировые финансовые рынки и регулирующие органы, такие как Федеральная резервная система, рассчитывают на U. С. банки, чтобы помочь … [+] вытащить экономику из кризиса коронавируса.

С. банки, чтобы помочь … [+] вытащить экономику из кризиса коронавируса.

Поскольку фондовый рынок пошатнулся из-за вспышки пандемии коронавируса, на прошлой неделе в Вашингтон для встречи с президентом Трампом были доставлены руководители крупнейших банков Америки. Затем, в воскресенье вечером, Федеральная резервная система открыла набор инструментов для чрезвычайных ситуаций, которых не было со времен кризиса, чтобы помочь финансовой системе справиться с экономическими последствиями пандемии.

Десяток лет назад такие сцены были обычным явлением, поскольку кризис 2008 года поставил банки на колени. На этот раз у них может быть свой момент. Банковский сектор США, возможно, является отраслью, лучше всего подходящей для того, чтобы помочь стране преодолеть растущие экономические потрясения, вызванные пандемией, а нынешние потрясения — это возможность для компаний укрепить доверие на Мэйн-стрит, в корпоративной Америке и в залах Конгресса.

Компаниям потребуются займы и краткосрочные кредиты, чтобы преодолеть этот кризис.У банков есть финансовые средства и нормативная поддержка, чтобы закачать деньги в больную экономику.

Жизненно важная роль банков была подчеркнута в воскресенье, когда Федеральная резервная система снизила процентные ставки до 0–0,25%, снизила ставки на полный процентный пункт и объявила об увеличении своих активов в казначейских обязательствах на 500 миллиардов долларов и 200 миллиардов долларов. увеличение портфеля ценных бумаг, обеспеченных ипотекой. Помимо заголовков, экстренный шаг ФРС также сопровождался новыми мерами, упрощающими предоставление банками кредитов, что может оказаться даже более важным.

Регулирующий орган дал понять каждому исполнительному директору банков в Америке, что будет поддерживать фирмы, которые используют свое сильное финансовое положение для поддержки клиентов и оказания им помощи. «После мирового финансового кризиса 2007–2008 годов банковские холдинговые компании США накопили значительные уровни капитала и ликвидности, превышающие нормативные минимумы и буферные резервы», — заявила в воскресенье ФРС, отметив, что у крупных банков общий капитал составляет 1,3 триллиона долларов, а у них — 2,9 доллара. трлн высококачественных ликвидных активов.

трлн высококачественных ликвидных активов.

«Эти буферы капитала и ликвидности предназначены для поддержки экономики в неблагоприятных ситуациях и позволяют банкам продолжать обслуживать домохозяйства и предприятия», — говорится в сообщении, и говорится: «Федеральная резервная система поддерживает фирмы, которые предпочитают использовать свои буферы капитала и ликвидности для предоставлять и предпринимать другие меры поддержки безопасным и надежным образом.«Если бы ФРС официально приостановила действие этих резервов капитала и ликвидности, это высвободило бы« триллионы долларов кредитных возможностей », по мнению аналитиков исследовательской фирмы Keefe Bruyette & Woods.

В дополнение к тону поддержки, ФРС снизила свою первичную кредитную ставку на 1,5% до 0,25%, чтобы побудить банки обратиться к так называемому «дисконтному окну» для удовлетворения требований заемщиков. Банкам, принимающим депозиты, будет разрешено брать кредиты из окна на срок до девяноста дней с возможностью предоплаты или ежедневного продления. Кроме того, по данным KBW, ФРС снизила нормативы обязательных резервов до 0% с 26 марта, в результате чего стало доступно более 200 миллиардов долларов капитала для кредитования домашних хозяйств и предприятий.

Кроме того, по данным KBW, ФРС снизила нормативы обязательных резервов до 0% с 26 марта, в результате чего стало доступно более 200 миллиардов долларов капитала для кредитования домашних хозяйств и предприятий.

Кроме того, Форум финансовых услуг, организация по защите интересов банковской отрасли, объявил в воскресенье вечером, что JPMorgan, BofA, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley, Bank of New York Mellon и State Street временно приостановят обратный выкуп своих акций, чтобы использовать излишки наличных денег для поддержки экономики.«Решение о выкупе соответствует нашей коллективной цели — использовать наш значительный капитал и ликвидность для оказания максимальной поддержки частным лицам, малому бизнесу и экономике в целом посредством кредитования и других важных услуг», — заявили в группе.

Все эти меры дают банкам зеленый свет для кредитования.

Доверие к кредиторам высокое. После кризиса крупнейшие банки Америки прошли проверку ФРС на их способность оставаться платежеспособными во время серьезного финансового кризиса, выполнять свои кредитные обязательства и предлагать новые займы. Теперь предстоит серьезное испытание, и оно, вероятно, поможет банкам преуспеть. Наиболее важные фирмы имеют возможность предложить капитал предприятиям, которые ищут денежный мост, чтобы преодолеть пандемию.

Теперь предстоит серьезное испытание, и оно, вероятно, поможет банкам преуспеть. Наиболее важные фирмы имеют возможность предложить капитал предприятиям, которые ищут денежный мост, чтобы преодолеть пандемию.