Контрольная работа: Контрольная: Упрощенная система налогообложения

Тема: Упрощенная система налогообложения

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Контрольная работа | Размер: 29.78K | Скачано: 291 | Добавлен 23.04.12 в 09:50 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2011

Содержание

Введение 3

1. Значение и необходимость применения упрощенной системы налогообложение 5

2. Условия перехода налогоплательщиков на упрощенную систему налогообложения 8

3. Характеристика основных элементов упрощенной системы налогообложения 11

3.1. Порядок определения доходов и расходов 11

3.2. Налоговая база при УСН. Налоговый порядок и налоговые ставки 16

3.3. Порядок и сроки уплаты налога 21

4. Ведение налогового учета 23

5.

Заключение 29

Список использованной литературы 31

Введение

Неотъемлемой частью любого государства в любые времена была налоговая система, основная цель существования которой заключается в обеспечении текущих потребностей государства. Начало создания современной налоговой системы Российской Федерации было положено в 1990 г, декабре которого был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов.

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения существуют специальные налоговые режимы. В настоящее время разделом 8.1. Налогового кодекса Российской Федерации установлены четыре специальных налоговых режима, к ним относятся: система налогообложения для сельскохозяйственных производителей, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции.

В настоящее время разделом 8.1. Налогового кодекса Российской Федерации установлены четыре специальных налоговых режима, к ним относятся: система налогообложения для сельскохозяйственных производителей, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции.

В данной работе рассмотрена упрошенная система налогообложения, в сравнении с основным налоговым режимом. Впервые упрощенная система налогообложения была введена в России федеральным законом № 222-ФЗ от 29 декабря 1995 г, который утратил силу 1 января 2003 г. За время применения упрощенной системы налогообложения в нее вносились изменения и дополнения, и уточнялись некоторые положения. Результатом такой работы явилось введение в действие с 1 января 2003 г новой упрощенной системы налогообложения, которая сочетала некоторые элементы предыдущей версии упрощенной системы налогообложения и накопленный опыт за время ее применения.

После введения упрошенной системы налогообложения в действие перед малыми предприятиями и индивидуальными предпринимателями встали два вопроса:

- стоит ли применять упрощенную систему налогообложения;

- если да, то какой вариант выгоднее для налогоплательщика.

Цель данной работы найти ответ на поставленные вопросы.

Список использованной литературы

- Колчин Сергей Павлович. Налоги в Российской Федерации: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / С.

П. Колчин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2010. – 271 с.

П. Колчин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2010. – 271 с. - Романов А.Н. Модернизация налогового контроля (модели и методы): Монография / Под ред. А.Н. Романова. – М.: ИНФРА-М: Вузовский учебник, 2010. – XI, 320 с. – (Научная книга).

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник / В.Г. Пансков. – М.: Издательство Юрайт; ИД Юрайт, 2011. – 680 с. – (Основы наук).

- Черник Д.Г. Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / Д.Г. Черник и др; под ред. Д.Г. Черника. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2010 – 367 с.

- Шувалова Е.Б. Налогообложение организаций финансового сектора экономики: учебное пособие / под общ. ред. д.э.н. проф. Е.Б. Шуваловой. – М.: Издательско-торговая корпорация «Дашков и К», 2010. – 176 с.

- Газета «Учет.Налоги.Право» № 25, 2011г.

- Газета «Учет.

Налоги.Право» № 31, 2011г.

Налоги.Право» № 31, 2011г.

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

Упрощенная система налогообложения — Курсовая работа

СОДЕРЖАНИЕ

ВВЕДЕНИЕ | 3 |

1 УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ КАК ОДИН ИЗ ВИДОВ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ | 5 |

1. | 5 |

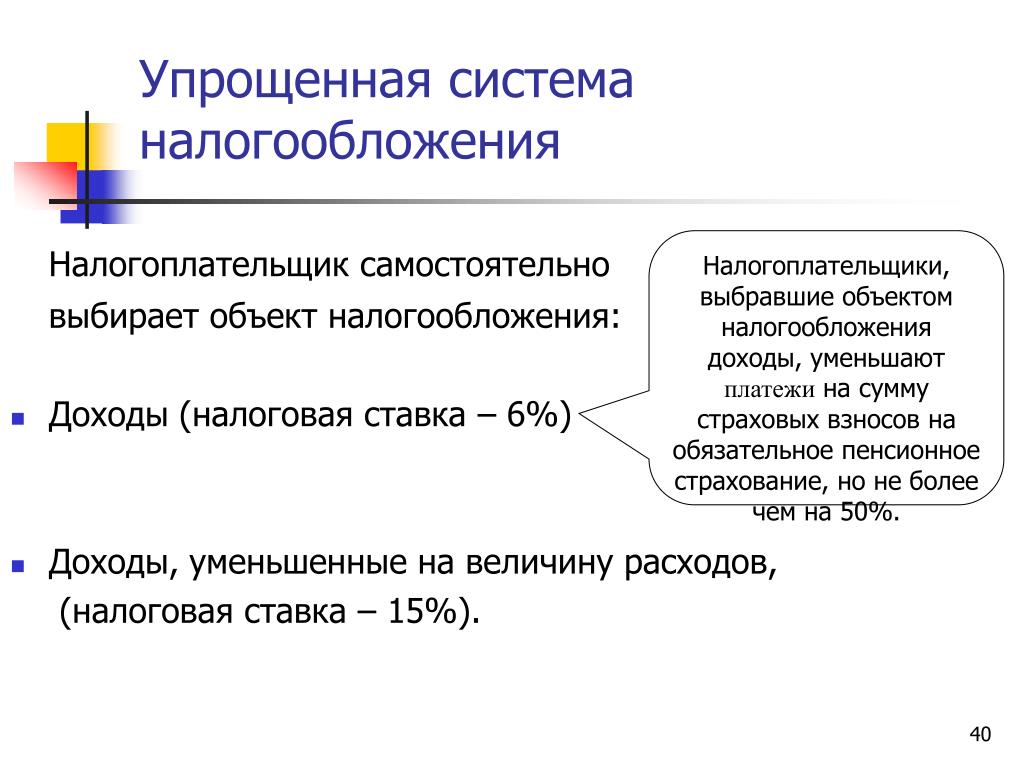

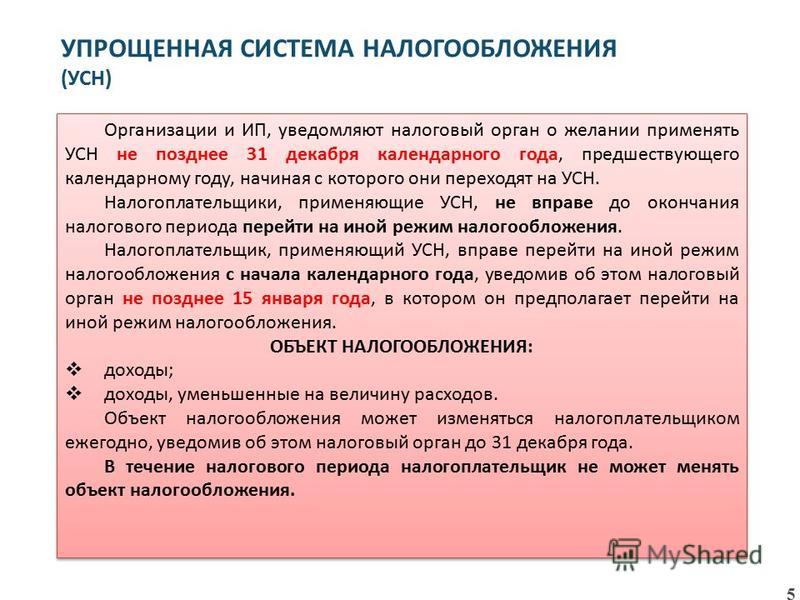

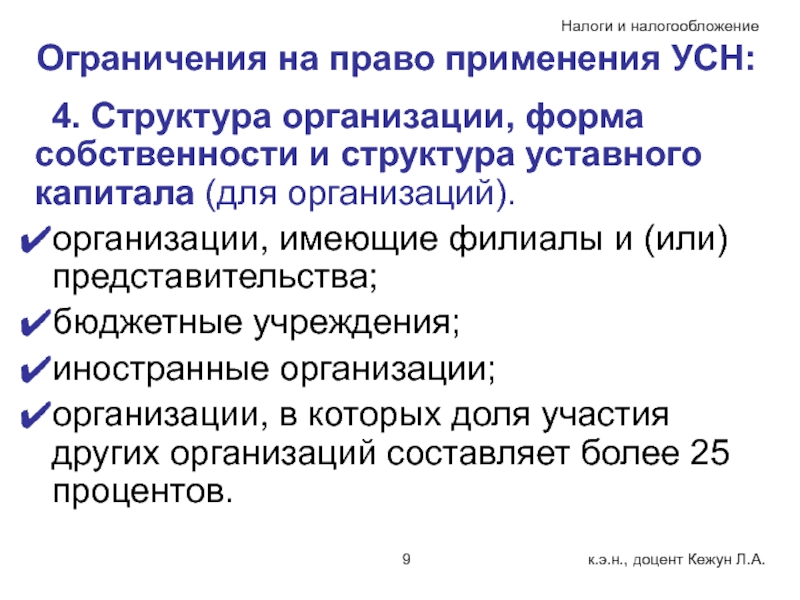

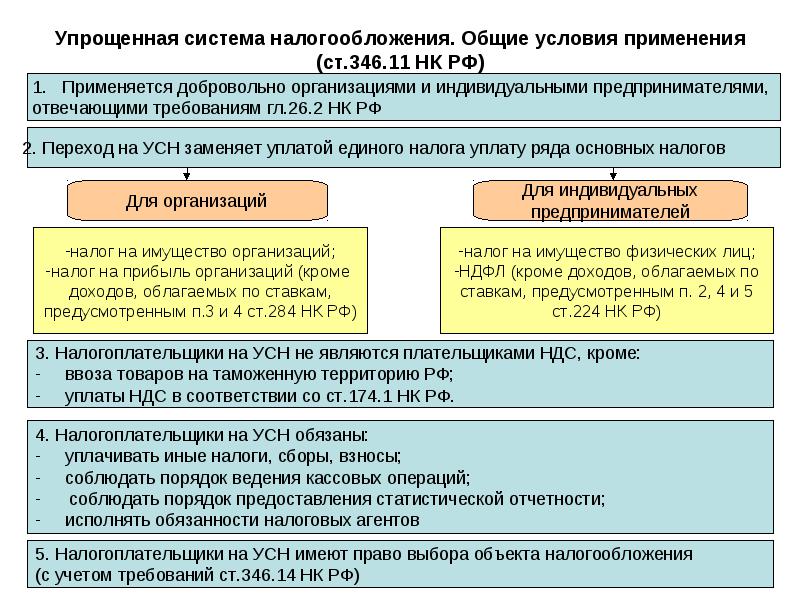

1.2 Условия и порядок применения упрощенной системы налогообложения. Налогоплательщики | 7 |

1.3 Объекты налогообложения, порядок определения доходов и расходов | 11 |

1.4 Порядок определения налоговой базы при исчислении единого налога. Налоговые ставки | 18 |

1.5 Порядок исчисления и сроки уплаты единого налога. Налоговая отчетность | 21 |

1.6 Изменения в налоговом законодательстве РФ по упрощенной системе налогообложения в 2009 – 2010 гг. | 23 |

2 ПОРЯДОК ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ООО «ИНТЕЛЛЕКТ» | 30 |

2.1 Организационно – экономическая характеристика ООО «Интеллект» | 30 |

2.2 Особенности учета в ООО «Интеллект» | 32 |

2. | 34 |

ЗАКЛЮЧЕНИЕ | 42 |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | 44 |

ПРИЛОЖЕНИЕ | 46 |

1Значение налога для малого предпринимательства

1Значение налога для малого предпринимательства 3 Порядок исчисления единого налога в ООО «Интеллект»

3 Порядок исчисления единого налога в ООО «Интеллект»ВВЕДЕНИЕ

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов.

В укреплении экономической позиции России налоги играют немалую роль. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоговая система в Российской Федерации практически была создана в 1990г., когда в декабре этого года был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов.

Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы.

Это в полной мере относится и к той части налогового законодательства Российской Федерации, которая регулирует сферу малого бизнеса. В частности, для повышения активности предпринимательской деятельности граждан и малых предприятий налоговым законодательством было установлено несколько специальных режимов налогообложения. Одним из них является упрощенная система налогообложения, учета и отчетности.

Одним из них является упрощенная система налогообложения, учета и отчетности.

В течение всех семи лет применения установленной в 1995 году упрощенной системы налогообложения, учета и отчетности субъектов малого предпринимательства в нее вносились изменения, дополнения, уточнялись отдельные ее положения, порядок и условия применения. Результатом такой работы явилось введение с 1 января 2003 года новой, измененной упрощенной системы налогообложения, учета и отчетности, сочетающей в себе основные положения ранее действовавшей системы и выработанные практикой нововведения.

Упрощенная система налогообложения — Контрольная работа #1600701 — Налоги и налогообложение

Введение 3

1. Основные свойства упрощенной системы налогообложения 4

1.1. Пенсионные взносы 6

1.2. Страховые взносы на случай травматизма 7

1.3. НДФЛ 7

2. Налоговый и бухгалтерский учет 8

2.1. Ведение Книги Учета 8

2.3. Отражение доходов при упрощенной системе налогообложения 11

2. 4. Отражение расходов при упрощенной системе налогообложения 13

4. Отражение расходов при упрощенной системе налогообложения 13

2.5. Минимальный налог 14

Заключение 16

Список использованной литературы 17

ПРИЛОЖЕНИЕ 18

1. Акжигитова А.Н. Налоги и налоговое планирование: Учебное пособие. — Пенза: Пензенский гос. ун-т, 2009. — 138 с.

2. Григорьева Л.И. Налоги и налогообложение: Тесты по дисциплине. — Воронеж: Изд-во ВГУ, 2008. — 16 с.

3. Комментарий к Налоговому кодексу РФ частей 1 и 2 (Постатейный). 2-е изд. /Под общ.ред.проф. Ю.Ф.Кваши – М.: ЮРАЙТ-ИЗДАТ, 2010. – 169 с.

4. Меркулова Т.А. Налогообложение: Учебное пособие. — Ульяновск: УлГТУ, 2009. — 112 с.

5. Попова Г.А. Налоги с физических лиц: учебно-методический комплекс для специальности 080105 — Финансы и кредит. — Мичуринск: Изд-во МичГАУ, 2008. — 82 с.

6. Решетова Н.Н. Налоговый учёт: Практикум. — Воронеж: Изд-во ВГУ, 2009. — 31 с.

7. Сборник определений, терминов и понятий по курсу «Налоги и налогообложения». — Тамбов: Издательство ТГТУ, 2011. — 155 с.

— 155 с.

8. Свиридова Н.В., Козлова Т.Н., Вовкотруб В.В., Гафурова Ф.К. Налоговый учёт и отчётность: Учебное пособие. — Пенза: Пенз. гос. ун-т, 2009. — 123 с.

9. Хантаева Н.Л. Теоретические основы налогообложения: Учебное пособие. — Улан-Удэ: Издательство ВСГТУ, 2008. — 175 с.

10. Яров Б.Е. Учебно-методический комплекс по дисциплине «Налоговый учёт» для специальности 080109 «Бухгалтерский учёт, анализ и аудит» / Под ред. С.И. Хорошкова. — Мичуринск: Изд-во МичГАУ, 2008. — 204 с.

| Тема: | Упрощенная система налогообложения |

| Артикул: | 1600701 |

| Дата написания: | 30.11.2011 |

| Тип работы: | Контрольная работа |

| Предмет: | Налоги и налогообложение |

| Оригинальность: | Антиплагиат.ВУЗ — 71% |

| Количество страниц: | 27 |

Контрольная работа по «Налоги и налогообложение»

Одним из существенных инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, если в обществе создана атмосфера уважения к налогу, основанная на понимании экономической необходимости существования налоговой системы и установленных государством правил взимания конкретных налогов.

Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, если в обществе создана атмосфера уважения к налогу, основанная на понимании экономической необходимости существования налоговой системы и установленных государством правил взимания конкретных налогов.

Цель курса – формирование у студентов современного управленческого мышления и способностей решать разнообразные хозяйственные, социальные, психологические проблемы с использованием современных приемов и средств.

Задачи курса «Налоги и налогообложение»:

1) приобретение знаний о действующей в России налоговой системе и проводимой государством налоговой политики, об организации налогового контроля и ответственности субъектов налоговых взаимоотношений за нарушение налогового законодательства;

2) приобретение знаний о сущности, функциях и классификации налогов умение ориентироваться в нормативных актах, регулирующих часто меняющиеся правила во взаимоотношениях между субъектами – участниками налоговых правоотношений;

3) приобретение практики в исчислении налогов и приравненных к ним сборов.

Студент, прослушавший курс, обязан:

1. использовать свои знания при налоговом планировании на уровне хозяйствующего субъекта;

2. уметь определить налоговую базу и исчислить сумму действующих видов налогов и приравненных к ним сборов, как юридических лиц, так и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица;

Основными формами изучения курса являются лекции и практические занятия. Важная роль отводится самостоятельной работе студентов с научной, учебно-методической, специальной литературой, нормативными документами.

В процессе изучения курса студент должен выполнить контрольную работу. Защита контрольной работы состоит из краткого изложения студентом основных положений работы и ответов на вопросы.

Итоговым контрольным занятием по курсу является экзамен, осуществляемый по специально подготовленным вопросам, охватывающим весь курс. Вопросы группируются в билеты (по 3 вопроса в билете) с таким расчетом, чтобы студент мог продемонстрировать усвоение материала по всем разделам курса. Особое внимание уделяется использованию студентами при ответе на вопрос материалов действующего налогового законодательства.

Вопросы группируются в билеты (по 3 вопроса в билете) с таким расчетом, чтобы студент мог продемонстрировать усвоение материала по всем разделам курса. Особое внимание уделяется использованию студентами при ответе на вопрос материалов действующего налогового законодательства.

Экзаменационные вопросы

1. Система налогов и сборов в Российской Федерации.

2. Налогоплательщики и плательщики сборов. Налоговые агенты. Представительство в налоговых правоотношениях.

3. Функции налоговых и таможенных органов и ответственность их должностных лиц в налоговых правоотношениях.

4. Функции и ответственность государственных внебюджетных фондов.

5. Общие правила исполнения обязанности по уплате налогов и сборов.

6. Налоговые правонарушения и ответственность за их совершение.

Налоговые правонарушения и ответственность за их совершение.

7. Обжалование актов налоговых органов и действий или бездействия их должностных лиц.

8. Налог на добавленную стоимость.

9. Налог на прибыль организаций.

10. Налог на доходы физических лиц.

11. Акцизы.

12. Налог на доходы физических лиц.

13. Государственные внебюджетные фонды и их функции.

14. Таможенные органы их функции. Таможенные пошлины.

15. Налог на добычу полезных ископаемых.

16. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

17. Водный налог.

18. Государственная пошлина.

19. Налог на добычу полезных ископаемых.

20. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

21. Упрощенная система налогообложения.

22. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

23. Система налогообложения при выполнении соглашений о разделе продукции.

24. Транспортный налог.

25. Налог на имущество организаций.

26. Земельный налог.

Литература

1. Нормативно-правовая литература

1. Налоговый кодекс Российской Федерации ( 1, П части).

2. Таможенный кодекс Российской Федерации.

3. Бюджетный кодекс Российской Федерации.

4. Федеральные, региональные и местные законодательные акты, регулирующие налоговые правоотношения.

2 Специальная литература

1. Налоги и налогообложение. Учебник /Под. ред. Алиева Б.Х. –М.:- «Финансы и статистика»,2015г.

Налоги и налогообложение. Учебник /Под. ред. Алиева Б.Х. –М.:- «Финансы и статистика»,2015г.

2.Налогообложение организаций и физических лиц: Учебное пособие / Т.Е. Косарева и др.; Под ред. Т.Е. Косарева. — 8-e изд., испр. и доп. — М.: НИЦ ИНФРА-М, 2014 ЭБС Знаниум

3. Налоги и налогообложение. Учебное пособие / Под. ред. Поляка Г.Б. –М.:- Юрайт,2012

4. Перов А.В. Налоги и налогообложение. Учебное пособие. –М.:- ЮРАЙТ 2014.

5.Региональные и местные налоги : учебное пособие для студентов ВУЗОВ, Косов М.Е., Ахмадеев Р.Г., Шаров В.Ф.- М, Юнити-ДАНА-2015-227с.

3.Дополнительная литература

1. Комментарий к Налоговому кодексу Российской Федерации, Москва «Финансы и статистика», 2014г.

2.Периодические издания (журналы): «Налоговый вестник», «Российский налоговый курьер», «Главный бухгалтер»и др.

Задание на контрольную работу

В процессе изучения дисциплины «Налоги и налогообложение» студент должен выполнить контрольную работу. При подготовке к выполнению контрольной работы необходимо ознакомиться с соответствующими разделами конспекта лекций и рекомендованной нормативно-правовой, учебной и дополнительной литературой.

Выполненные контрольные работы сдаются (высылаются) в университет на рецензирование или представляются преподавателю, прибывшему на учебную точку для проверки и рецензирования. Работы, оформленные небрежно и без соблюдения требований на рецензирование не принимаются.

Варианты и значения исходных данных задач контрольных работ определяются студентом по последней цифре номера зачетной книжке студента.

Контрольная работа, объемом 12…15 страниц формата А4, выполняется в компьютерном, машинописном или рукописном варианте. На титульном листе контрольной работы обязательно указывать № зачетной книжки и вариант контрольной работы. Контрольная работа должна быть прошита. Защита контрольной работы состоит из краткого изложения студентом основных положений работы и ответов на вопросы.

На титульном листе контрольной работы обязательно указывать № зачетной книжки и вариант контрольной работы. Контрольная работа должна быть прошита. Защита контрольной работы состоит из краткого изложения студентом основных положений работы и ответов на вопросы.

Контрольная работа является только допуском к экзамену. Экзамен проводится по билетам, составленным по предложенным вопросам. К зачету подготовиться по всем вопросам курса, и быть готовым ответить на любой из предложенных вопросов.

Темы контрольных работ

Вариант 1 Налоговая система Российской Федерации:

-бюджетное устройство РФ;

-основы построения системы налогообложения;

-принципы российской налоговой политики;

-классификация налогов;

-отличительные критерии налогов.

Вариант 2 Система косвенного налогообложения:

-налог на добавленную стоимость;

-акцизы.

Вариант 3 Налоговые обязательства физических лиц:

-налог на доходы физических лиц;

-налог на имущество физических лиц;

-транспортный налог.

Вариант 4 Отчисления в социальные фонды( Пенсионный , ФСС, ФФОМС)

Вариант 5 Налог на прибыль организаций

Вариант 6 Имущественные налоги, уплачиваемые юридическими лицами:

-налог на имущество;

-земельный налог, арендная плата;

-транспортный налог.

Вариант 7 Сборы за пользованием объектами животного мира и за пользование объектами водных биологических ресурсов. Водный налог.

Вариант 8 Налог на добавленную стоимость.

Вариант 9 Налог на добычу полезных ископаемых.

Вопрос 0 Специальные налоговые режимы:

-единый сельскохозяйственный надзор;

-упрощенная система налогообложения;

-единый налог на вмененный доход для определенных видов деятельности.

-патентная система

Преподаватель: Петухова Надежда Николаевна

Задание

по дисциплине Налоги и налогообложение

Факультет Экономики и инвестиций

Направление ГМУ

Форма отчетности: Контрольная работа. Экзамен

Экзамен

Электронный научный архив УрФУ: Контроль ФНС за правильным исчислением и взиманием налогов при применении упрощенной системы налогообложения: проблемы и пути их решения : магистерская диссертация

Please use this identifier to cite or link to this item: http://hdl.handle.net/10995/65189

| Title: | Контроль ФНС за правильным исчислением и взиманием налогов при применении упрощенной системы налогообложения: проблемы и пути их решения : магистерская диссертация |

| Other Titles: | The control of the Federal Tax Service for the correct calculation and taxation at application of the simplified tax system: problems and ways of their solution |

| Authors: | Тонаканян, С. Н. Tonakanyan, S. N. |

metadata. dc.contributor.advisor: dc.contributor.advisor: | Юзвович, Л. И. Yuzvovich, L. I. |

| Issue Date: | 2018 |

| Citation: | Тонаканян С. Н. Контроль ФНС за правильным исчислением и взиманием налогов при применении упрощенной системы налогообложения: проблемы и пути их решения : магистерская диссертация / С. Н. Тонаканян ; Уральский федеральный университет имени первого Президента России Б. Н. Ельцина, Институт «Высшая школа экономики и менеджмента», Кафедра финансов, денежного обращения и кредита. — Екатеринбург, 2018. — 76 с. — Библиогр.: с. 70-76 (65 назв.). |

| Abstract: | Выпускная квалификационная работа (магистерская диссертация) посвящена исследованию контрольной деятельности ФНС за исчислением и взиманием налогов при упрощенной системе налогообложения. Предметом исследования выступают экономические отношения, возникающие в процессе контроля налоговых органов за исчислением и уплатой налогов при применении упрощенной системы налогообложения. Целью магистерской диссертации является анализ контрольной работы ИФНС по Верх-Исетскому району г. Екатеринбурга за исчислением и полнотой уплаты налогов при применении упрощенной системы налогообложения (далее – УСН) и разработка рекомендаций, направленные на решение выявленных проблем. В заключении обозначены рекомендации, по увеличению эффективности налогового контроля за исчислением и полнотой уплаты налогов, при применении упрощенной системы налогообложения. Целью магистерской диссертации является анализ контрольной работы ИФНС по Верх-Исетскому району г. Екатеринбурга за исчислением и полнотой уплаты налогов при применении упрощенной системы налогообложения (далее – УСН) и разработка рекомендаций, направленные на решение выявленных проблем. В заключении обозначены рекомендации, по увеличению эффективности налогового контроля за исчислением и полнотой уплаты налогов, при применении упрощенной системы налогообложения.Final qualifying work (master’s thesis) is devoted to the study of control activities of the Federal tax service for the calculation and collection of taxes under the simplified tax system. The subject of the study are the economic relations arising in the process of control of the tax authorities for the calculation and payment of taxes in the application of the simplified tax system. The purpose of the master’s thesis is to analyze the control work of the IFNS in the Upper Iset district of Yekaterinburg for the calculation and completeness of tax payment in the application of the simplified tax system (hereinafter-STS) and develop recommendations aimed at solving the identified problems.  In conclusion, the recommendations to increase the efficiency of tax control over the calculation and completeness of tax payment, the application of a simplified tax system. In conclusion, the recommendations to increase the efficiency of tax control over the calculation and completeness of tax payment, the application of a simplified tax system. |

| Keywords: | МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ MASTER’S THESIS КОНТРОЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ CONTROL ACTIVITIES FEDERAL TAX SERVICE SIMPLIFIED TAX SYSTEM |

| URI: | http://hdl.handle.net/10995/65189 |

| Access: | Предоставлено автором на условиях простой неисключительной лицензии |

| License text: | http://hdl.handle.net/10995/31612 |

| Appears in Collections: | Магистерские диссертации |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Готовые курсовые, дипломные, магистерские диссертации и рефераты по налогам и налогобложению

2020

5 стр.

Контрольная.

2020

36 стр.

Практическая курсовая.

2020

54 стр.

Дипломная работа для колледжа.

2020

41 стр.

Практическая курсовая.

2020

56 стр.

Дипломная работа.

2020

14 стр.

Реферат или доклад.

2020

26 стр.

Теоретическая курсовая.

2020

2 стр.

Эссе.

2020

26 стр.

Практическая курсовая.

2020

20 стр.

Реферат или доклад.

2020

23 стр.

Реферат или доклад.

2020

20 стр.

Контрольная.

2020

35 стр.

Практическая курсовая.

2020

41 стр.

Практическая курсовая.

2020

34 стр.

Отчет по преддипломной практике.

2020

15 стр.

Контрольная.

2020

90 стр.

Магистерская диссертация.

2019

55 стр.

Практическая курсовая.

2019

29 стр.

Отчет по преддипломной практике.

2019

27 стр.

Практическая курсовая.

2019

28 стр.

Отчет по преддипломной практике.

2019

3 стр.

Ответы на вопросы.

2019

4 стр.

Эссе.

2019

34 стр.

Практическая курсовая.

2019

37 стр.

Теоретическая курсовая.

2019

10 стр.

Реферат или доклад.

2019

86 стр.

Магистерская диссертация.

2019

39 стр.

Практическая курсовая.

2019

32 стр.

Практическая курсовая.

2019

15 стр.

Реферат или доклад.

2019

34 стр.

Практическая курсовая.

2019

36 стр.

Практическая курсовая.

2019

6 стр.

Статьи.

2019

66 стр.

Дипломная работа.

2019

65 стр.

Дипломная работа.

2019

34 стр.

Практическая курсовая.

2019

81 стр.

ВКР.

2019

8 стр.

Контрольная.

2019

23 стр.

Практическая курсовая.

2019

57 стр.

Отчет по преддипломной практике.

2019

41 стр.

Практическая курсовая.

2019

35 стр.

Практическая курсовая.

2019

36 стр.

Теоретическая курсовая.

2019

91 стр.

Дипломная работа.

2019

47 стр.

Практическая курсовая.

2019

67 стр.

Дипломная работа.

2019

45 стр.

ВКР.

2019

41 стр.

Дипломная работа.

2019

43 стр.

Отчет по преддипломной практике.

2019

68 стр.

Дипломная работа.

2019

34 стр.

Отчет по преддипломной практике.

2019

31 стр.

Практическая курсовая.

2019

30 стр.

Отчет по преддипломной практике.

2019

74 стр.

Дипломная работа.

2018

24 стр.

Реферат или доклад.

2018

35 стр.

Практическая курсовая.

2018

51 стр.

Отчет по преддипломной практике.

2018

45 стр.

Практическая курсовая.

2018

1 стр.

Эссе.

2018

49 стр.

Практическая курсовая.

Контрольная работа выполнена на сайте МатБюро. Работы по математике, экономике, программированию на заказ

Декларация по НДС IV/02/01

IV/02/01 Декларация по НДС Том V. «Налоговый учет и отчетность» (декабрь 2007 года) Единая декларация по НДС включает: титульный лист; раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из

«Налоговый учет и отчетность» (декабрь 2007 года) Единая декларация по НДС включает: титульный лист; раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из

Сквозная задача. Исходные данные

Сквозная задача 1. Заполните журнал регистрации хозяйственных операций и выполните необходимые расчеты. 2. Запишите сальдо на счетах на основании остатков по счетам, отразите хозяйственные операции за

ПодробнееСтруктура книги… 14

Содержание От автора…………………………………………………. 5 Структура книги………………………………………….. 14 1. Бухгалтерский учет как функция бизнеса. Отличия

ПодробнееО О О Э Н Е Р Г Е Т И К

КПП 3 3 0 3 0 1 0 0 1 Стр. 0 0 1 Приложение 1 к Приказу ФНС России от 22. 03.2012 ММВ-7-3/174@ Форма по КНД 1151006 Лист 01 Налоговая декларация по налогу на прибыль организаций Номер корректировки 0 —

03.2012 ММВ-7-3/174@ Форма по КНД 1151006 Лист 01 Налоговая декларация по налогу на прибыль организаций Номер корректировки 0 —

4. КОНТРОЛЬНАЯ РАБОТА

4. КОНТРОЛЬНАЯ РАБОТА 4.1. Общие методические указания В 5 семестре студент выполняет контрольную работу, используя данные таблиц 1, 2, 3. Варианты для контрольной работы представлены в табл. 2. Номер

ПодробнееУЧЕТ И АУДИТ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «Уральский государственный экономический университет» УТВЕРЖДАЮ Зав. кафедрой Бухгалтерского учета и аудита Н.С. Нечеухина Методические рекомендации

ПодробнееО О О Э Н Е Р Г Е Т И К

КПП 3 3 0 3 0 1 0 0 1 Стр. 0 0 1 Приложение 1 к Приказу ФНС России от 22.03.2012 ММВ-7-3/174@ Форма по КНД 1151006 Лист 01 Налоговая декларация по налогу на прибыль организаций Номер корректировки 0 —

ПодробнееО О О У К ‘ Н А Ш Д О М ‘

КПП 4 6 3 2 0 1 0 0 1 Стр. 0 0 1 Приложение 1 к Приказу ФНС России от 22.03.2012 ММВ-7-3/174@ Форма по КНД 1151006 Лист 01 Налоговая декларация по налогу на прибыль организаций Номер корректировки 0 —

ПодробнееУчет в некоммерческих организациях

Учет в некоммерческих организациях Учетная политика для целей налогового учета А. Ю. ТРУШИЦЫНА, аудитор ООО «АЭЛИТА-сервис» Понятие учетной политики для целей налогообложения. Статьей 11 Налогового кодекса

ПодробнееПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА Код территории по ОКАТО 86 Идентификационный номер налогоплательщика (ИНН) 799 Основной государственный регистрационный номер (ОГРН) 6769 ПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА

Подробнеевысшего профессионального образования

Федеральное государственное образовательное учреждение высшего профессионального образования «Финансовый университет при Правительстве Российской Федерации» Тематическая встреча-тренинг «Актуальные вопросы

ПодробнееСпециальные режимы налогообложения

Специальные режимы налогообложения Вид специального режима Упрощенная система налогообложения Законодательные акты, регулирующие порядок взимания Налоговый кодекс РФ Начало применения Добровольное Единый

ПодробнееУЧЕТ И АНАЛИЗ (Финансовый учет)

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ АКАДЕМИЯ»

ПодробнееОбязательная контрольная работа

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ Государственное бюджетное образовательное учреждение среднего профессионального образования города Москвы КОЛЛЕДЖ ИНДУСТРИИ ГОСТЕПРИИМСТВА И МЕНЕДЖМЕНТА 23 Обязательная

ПодробнееКВАРТАЛЬНЫЙ ОТЧЕТ ЗА 9 МЕСЯЦЕВ 2017 ГОДА

КВАРТАЛЬНЫЙ ОТЧЕТ ЗА 9 МЕСЯЦЕВ 2017 ГОДА Бухгалтерский баланс — форма 1 Ко д стр На начало отчетног о На конец отчетног о 1 2 3 4 Актив I. Долгосрочные активы Основные средства: Первоначальная (восстановительная)

ПодробнееНалоговый календарь на 2017 год

Налоговый календарь на 2017 год Налог на прибыль организаций 18210101011010000110 федеральный бюджет (2%) 18210101012020000110 бюджет субъекта РФ (18%) Декларация по налогу на прибыль по итогам налогового

ПодробнееНалог на добавленную стоимость

Учреждение образования «Гомельский государственный университет имени Франциска Скорины» С. В. Шикальчик Налог на добавленную стоимость Методические материалы для проведения практически занятий (6 ч.) по

ПодробнееЕдиница измерения, тыс. сум.

C10 Приложение N 1 к Приказу министра финансов от 27 декабря 2002 г. N 140, зарегистрированному МЮ 24 января 2003 г. N 1209 Бухгалтерский баланс — форма 1 на 2015 год 4 квартал Коды Форма N 1 по ОКУД Предприяия,

ПодробнееАвансовые платежи по упрощенному налогу

Авансовые платежи по упрощенному налогу Источник: Журнал «Учет в строительстве» Если начислить налог (авансовые платежи по налогу) в полной сумме, получается, что организация начисляет больше, чем платит.

ПодробнееО О О » У К » Ф Л А Г М А Н — С Е Р В И С »

КПП 3 4 3 5 0 1 0 0 1 Стр. 0 0 1 Форма по КНД 1151006 Налоговая декларация по налогу на прибыль организаций Лист 01 Номер корректировки 0 — — Налоговый (отчетный) период (код) 3 4 Отчетный год 2 0 1 4

Подробнее6 способов исправить налоговую систему после TCJA

Закон о сокращении налогов и занятости от 2017 года (TCJA) оставил многие обещания налоговой реформы невыполненными. Он поставил дефицит и долг на неприемлемую траекторию, создал неопределенность для физических и юридических лиц и не смог упростить чрезмерно сложную налоговую систему. И хотя он обеспечит временный экономический стимул, его влияние на долгосрочный экономический рост будет скудным, а повышение уровня жизни американцев еще меньше.

В конечном итоге, TCJA продвигает настоящую налоговую реформу в будущем.Столкнувшись с нестабильной фискальной ситуацией, будущим законодателям придется действовать. Стабилизация отношения долга к ВВП на сегодняшнем уровне в течение следующих 30 лет потребует гигантских изменений политики — некоторой комбинации постоянного сокращения расходов или повышения налогов, равных 4,0 процента ВВП (Auerbach, Gale, and Krupkin, 2018). Увеличение доходов будет необходимым компонентом любого плана по решению финансовых проблем страны. Итак, что делать Конгрессу?

Хорошая новость в том, что наша налоговая система поправима.В новом документе, опубликованном Центром налоговой политики Урбан-Брукингс, мы определяем шесть способов, которыми будущие законодательные органы могут повысить доходы, уменьшить экономические перекосы и способствовать экономическому росту. Вы можете прочитать краткое изложение этих стратегий ниже. Для получения более подробной информации загрузите полную версию статьи.

1. Налогообложение старого капитала и создание стимулов для новых инвестиций.В конечном итоге, TCJA продвигает настоящую налоговую реформу в будущем.

Если вы заядлый читатель экономической литературы по налогообложению (как и мы), то знаете, что многие экономисты поддерживают реформы, облагающие налогом «старый капитал» — то есть уже вложенный капитал — для финансирования более низких ставок заработной платы и новых инвестиции (введение налога на потребление было бы одним, но не единственным способом сделать это).Такие реформы улучшают перспективы как рабочих, так и активных инвесторов, поскольку они увеличивают новые инвестиции, но не перекладывают налоговое бремя на рабочих. TCJA делает обратное: он обеспечивает непредвиденную прибыль старому капиталу, что не только создает множество политических и распределительных проблем, но и означает, что влияние законопроекта на экономический рост, вероятно, будет незначительным в долгосрочной перспективе. Таким образом, реверсирование основных компонентов векселя, которые приносят эти непредвиденные доходы, может быть эффективным способом увеличения доходов.

Есть веские аргументы в пользу того, что снижение корпоративной ставки до 21 процента зашло слишком далеко. Корпоративная ставка в диапазоне от 25 до 28 процентов сохранит ставку, сопоставимую с таковой в других развитых странах, и устранит неэффективное укрытие от налогов и уклонение от уплаты налогов, которое возникнет, когда ставка дохода от бизнеса ниже, чем ставка заработной платы.

Связанный вариант — исключить сквозной вычет. Сниженная ставка сквозного дохода от бизнеса снижает прогрессивность, выбирает победителей среди предприятий, увеличивает сложность и усугубляет внутренние перекосы, при этом сокращая доходы.

Наконец, законодатели, ищущие способы расширения элементов, способствующих росту, могут рассмотреть возможность расширения и принятия постоянных положений TCJA, которые позволяют компаниям оплачивать новые инвестиции и упрощают правила бухгалтерского учета для малых предприятий.

2. Закрепите международную налоговую систему и ограничьте положения, которые способствуют уклонению от уплаты налогов и перемещению доходов.Общий подход TCJA к международному налогообложению концептуально обоснован, особенно если СШАостается привязанным к базовой структуре корпоративного налогообложения и налоговой базе, которые преобладали в прошлом. Однако план делает слишком мало, чтобы уменьшить перераспределение прибыли, поощряет гонку до дна в международных налоговых ставках и нормах и сохраняет стимулы для американских компаний к размещению деятельности за границей. Несколько изменений в международном налоговом режиме могут защитить налоговую базу США, сократить перераспределение прибыли и повысить доходы.

Во-первых, специальная низкая ставка на экспортный доход, связанный с нематериальными активами (т.е., полученный из-за рубежа нематериальный доход) вряд ли будет соответствовать правилам Всемирной торговой организации и может быть обозначен как экспортная субсидия. Более того, у этого положения мало оправданий: оно будет сложным, дорогостоящим и трудным для обеспечения соблюдения — и мало свидетельств того, что аналогичные подходы поощряют инновации или влияют на выбор местоположения. Другие подходы, такие как кредит на исследования и эксперименты, являются более эффективными способами продвижения отечественных инноваций.

Во-вторых, международная минимальная налоговая ставка слишком низка, сужение базы для иностранного дохода от материальных инвестиций слишком велико, а правила применения иностранных налоговых льгот нуждаются в корректировке.Низкая ставка и узкая налоговая база усиливают стимул к размещению определенных видов деятельности в иностранных юрисдикциях, а не в США. Повышение минимальной налоговой ставки, скажем, до 15 процентов — за вычетом 80 процентов уплаченных иностранных налогов — и сокращение резерва на материальный капитал с 10 процентов до ставки, применяемой к безрисковым инвестициям, уменьшит возможность и стимулы для перевода прибыли за границу в юрисдикции с очень низкими налогами. Вместо того, чтобы рассчитывать минимальный налог на основе среднего налога, уплачиваемого по всей иностранной прибыли, что позволяет компаниям, работающим в юрисдикциях с высокими налогами, получать выгоду, регистрируя большую прибыль в налоговых убежищах для компенсации налогов, уплаченных в другом месте, минимальный налог может применяться к стране по странам.

В-третьих, хотя корпоративная реформа включает более строгие правила для ограничения процентных расходов, ключевые положения, которые не позволяли многонациональным (или иностранным) корпорациям загружать свои дочерние компании в США непропорциональными суммами процентных расходов, были отменены в последнюю минуту. В результате фирмы с иностранным капиталом, включая перевернутые компании, сохраняют налоговое преимущество перед отечественными фирмами. Наряду с более строгим мониторингом трансфертного ценообразования, более строгие ограничения на процентные расходы уменьшили бы эрозию U.С. база.

3. Измените налогообложение капитала для обеспечения более единообразного налогообложения .TCJA увеличил некоторые налоговые расходы на уровне акционеров из-за изменений в корпоративных или сквозных налогах. Например, более низкие ставки для корпоративных и сквозных предприятий и резервы на покрытие расходов увеличивают стоимость налоговых расходов, начиная от исключения прироста капитала в случае смерти и заканчивая освобожденными от налогов сберегательными механизмами. А налоговые ставки на инвестиции по-прежнему облагаются различными эффективными и предельными налоговыми ставками в зависимости от типа счета, на котором хранятся инвестиции, времени продажи актива и способа финансирования инвестиций.Эти искажения снижают экономическую активность, отвлекая инвестиции от наиболее эффективного использования.

Отмена расширенной основы (которая позволяет кому-либо, унаследовавшему капитальные вложения, избежать уплаты налогов на прирост капитала с прибыли, накопленной до смерти первоначального владельца), и вместо этого налогообложение прироста капитала в случае смерти или требование переходящей основы было бы справедливым и эффективным способом сокращения доходов. убыток от снижения налогов на уровне бизнеса из-за перекладывания части налогового бремени на акционеров.

Другим вариантом переложения бремени на акционеров с корпораций было бы сокращение широкого диапазона налоговых расходов, которые позволили бы корпоративным доходам избежать уплаты налогов. Например, один из подходов заключается в усилении правил борьбы со злоупотреблениями в отношении закрытых акций в ИРА Рота, которые позволяют владельцам ИРА скрывать трудовой доход, разрешая эффективную нулевую ставку налога на доход от этих активов.

Наконец, реформа может облагать освобожденные от налогов организации налогом на большую долю прибыли их бизнеса.Организации, освобожденные от налогообложения, не уплачивают налог на деятельность, связанную с целью их освобождения. За некоторыми исключениями они также избегают налога на свой инвестиционный доход, включая прирост капитала и дивиденды от корпораций.

4. Уменьшить искажающие налоговые преференции в индивидуальном налоговом кодексе.Любая реформа, направленная на обеспечение максимального устойчивого роста, должна учитывать положения налогового кодекса, побуждающие налогоплательщиков предпринимать действия, не приносящие положительных социальных выгод. Возьмем, к примеру, неограниченное исключение для медицинского страхования, предоставляемого работодателем, которое поощряет предоставление большей части компенсации в форме медицинского страхования, а не заработной платы.Это положение способствует чрезмерному потреблению медицинских услуг, увеличивает стоимость медицинского страхования и, по оценкам Объединенного комитета по налогообложению, обойдется в 155 миллиардов долларов только в 2017 году.

Налог на кадиллак, который налагает дополнительный сбор на чрезвычайно дорогие планы, щедрость которых превышает высокий порог, является разумным, эффективным и поэтапным подходом к устранению этого искажения — он должен вступить в силу.

Широкий спектр других налоговых расходов также являются хорошими кандидатами на реформу, начиная от изменений в вычетах процентов по ипотеке для стимулирования домовладения, в положениях о пенсионных накоплениях, чтобы сделать их более эффективными и справедливыми, а также в широком спектре более мелких кредитов, вычетов и т. Д. и исключения, которые можно объединить, упростить и более узко нацелить.

5. Поощряйте американцев трудоспособного возраста выходить на рынок труда и предлагать больше рабочей силы.При разработке налоговой системы директивные органы должны следить за тем, чтобы программы и правила не создавали искусственных или неэффективных барьеров для трудоустройства. Снижая предельную ставку налога для многих налогоплательщиков в краткосрочной перспективе, TCJA создает стимулы для существующих работников предоставлять больше рабочей силы (по крайней мере, до 2025 года). Но этот подход был плохо разработан для увеличения участия в рабочей силе или занятости и явно временным, что ограничивало его эффективность.

Эффективные варианты поощрения участия в рабочей силе включают распространение EITC на бездетных работников и на молодых и пожилых работников, не имеющих на это право; предоставление налоговых льгот для вторичного кормильца для увеличения предложения рабочей силы состоящих в браке налогоплательщиков; и законодательно установить более щедрые пособия по уходу за детьми, чтобы снизить неявный налог на работу для родителей.

6. Повышение соответствияНаконец, налогоплательщикам нужна помощь в соблюдении налогового кодекса и налогового законодательства.Соблюдение налогового законодательства часто измеряется с помощью «налогового разрыва», который представляет собой разницу между причитающимися и уплаченными налогами. Из-за его размера — по оценкам, он обходится правительству США в 450-650 миллиардов долларов в год — даже небольшое, устойчивое сокращение налогового разрыва может способствовать сокращению дефицита.

К сожалению, когда дело доходит до соблюдения налоговых требований, коротких путей нет. Улучшение требует более простой налоговой системы и дополнительных ресурсов для IRS, чтобы помочь налогоплательщикам и обеспечить соблюдение закона.

Авторы не получали никакой финансовой поддержки от какой-либо фирмы или лица для этой статьи или от какой-либо фирмы или лица, имеющего финансовый или политический интерес к этой статье. В настоящее время они не являются должностным лицом, директором или членом правления какой-либо организации, заинтересованной в данной статье.

Учет иностранной прибыли в соответствии с Законом о сокращении налогов и занятости | Tax Foundation

Основные выводы

- Предыдущая «всемирная» или основанная на резиденции система корпоративного налогообложения была несовершенной, поскольку она побуждала корпорации «инвертировать», отговаривала корпорации от репатриации иностранных прибылей и создавала невыгодное конкурентное положение для США.S. корпорации, работающие в зарубежных странах.

- Законодатели решили эти проблемы, приняв реформы международной налоговой системы в рамках Закона о сокращении налогов и занятости (TCJA).

- TCJA провел реформы, которые переместились в сторону территориальной налоговой системы, освободив иностранные прибыли от внутреннего налогообложения. В то же время он ввел в действие положения о борьбе с эрозией базы, нацеленные на получение высокодоходной иностранной прибыли, нематериального дохода и дохода, выведенного из Соединенных Штатов.

- Четыре основных компонента новой международной налоговой системы — это освобождение от налога на участие, GILTI, FDII и BEAT.

- Хотя законодатели обычно называют новую систему «территориальной» налоговой системой, ее более уместно назвать гибридной системой.

- Общая структура системы США не является уникальной для Организации экономического сотрудничества и развития (ОЭСР), поскольку большинство стран, перешедших на территориальные налоговые системы, также ввели положения о борьбе с размыванием базы. Однако эти положения США структурированы иначе, чем положения других стран.

Введение

До принятия Закона о сокращении налогов и занятости от 2017 года (TCJA) [1] в Соединенных Штатах действовала «всемирная» система корпоративного налогообложения по месту жительства, которая облагала налогом глобальные доходы США.Компании из Южной Америки (с зачетом налогов, уплаченных иностранным правительствам), но отложили уплату налога в США до тех пор, пока прибыль не будет репатриирована. Предыдущая система создавала два основных искажения. Во-первых, это удерживало компании от репатриации иностранных прибылей. Во-вторых, он побудил компании переместить свои юридические штаб-квартиры из Соединенных Штатов посредством так называемой «инверсии».

Законодатели решили эти проблемы, введя в действие реформы международной налоговой системы в рамках TCJA.TCJA значительно изменил способ налогообложения иностранных прибылей транснациональных корпораций, базирующихся в США. Он перешел от того, что считалось «всемирной» налоговой системой, к «территориальной» налоговой системе. В то же время он принял положения о предотвращении эрозии основания. Эти положения нацелены на получение высокодоходной иностранной прибыли, нематериального дохода и дохода, исключенного из Соединенных Штатов.

Хотя законодатели обычно называют новую систему «территориальной» налоговой системой, ее более уместно назвать гибридной системой.Новая система использует особенности территориальной (источник), мировой (место жительства) и системы корпоративного налогообложения на основе места назначения. В международном контексте система США в этом отношении не уникальна. Большинство стран Организации экономического сотрудничества и развития (ОЭСР), которые перешли к территориальной налоговой системе, также ввели положения о борьбе с размыванием базы, которые уводят их от того, что можно было бы считать «чистой» территориальной налоговой системой.

Почему законодатели хотели реформировать международную налоговую систему?

До принятия TCJA в Соединенных Штатах существовала система налогообложения корпораций по месту жительства или «всемирная» система корпоративного налогообложения.В соответствии с этой системой транснациональные корпорации США облагались подоходным налогом США на свою мировую прибыль. Прибыль в США облагалась тогдашней ставкой налога в размере 35% за вычетом любых иностранных подоходных налогов, уже уплаченных с этой прибыли [2].

Корпорации могут отсрочить налогообложение в США иностранной прибыли, если эта прибыль реинвестируется в текущую зарубежную деятельность. Однако в соответствии с подразделом F США пассивный доход (проценты, дивиденды, рента и роялти) облагался налогом на текущей основе, что означает, что отсрочка для него не предусмотрена.Это было сделано для того, чтобы компании не могли размещать высокомобильные финансовые активы за рубежом, чтобы на неопределенный срок избежать налоговых обязательств США по доходу.

Предыдущая система, основанная на проживании, создавала два основных искажения. Во-первых, это препятствовало компаниям репатриировать иностранную прибыль [3]. Это связано с тем, что корпорации США столкнулись с дополнительным налогом США на иностранную прибыль только тогда, когда они репатриировали эту прибыль в Соединенные Штаты. До принятия TCJA было подсчитано, что компании отложили налоги как минимум примерно на 2 доллара.6 триллионов иностранных прибылей хранятся за границей. [4]

Во-вторых, предыдущая система поощряла компании переносить свои юридические штаб-квартиры за пределы США. Компании потенциально могут столкнуться с дополнительным внутренним налогом на иностранную прибыль только в том случае, если они являются резидентами США. Таким образом, компании могут избежать всемирной системы, переместив свои штаб-квартиры в другую страну. В этом случае компании по-прежнему должны будут платить США налог на прибыль, полученную в Соединенных Штатах, но не должны будут платить США.налог на прибыль, полученную за рубежом. Мировая система США была одной из основных движущих сил корпоративных инверсий за последние несколько десятилетий [5].

Прежняя мировая налоговая система Соединенных Штатов была уникальной среди развитых стран. До принятия TCJA Соединенные Штаты были одной из шести стран, в которых существовала всемирная система корпоративного налогообложения. Из 35 стран-участниц OCED 29 имели «освобождение от участия» или территориальные налоговые системы. [6] Эти системы значительно различаются по деталям, но, как правило, в рамках этих систем транснациональные корпорации со штаб-квартирой в этих странах не платят дополнительный налог на иностранную прибыль в стране штаб-квартиры, когда их иностранные дочерние компании выплачивают им прибыль в виде дивидендов.

С точки зрения транснациональных корпораций США, тот факт, что в большинстве стран существует территориальная налоговая система, а в Соединенных Штатах — всемирная система, мог создать невыгодное конкурентное положение (если только фирма не использовала прибыль, хранящуюся за границей, и не могла позволить себе покинуть страну). доход в отсроченном состоянии). Американская транснациональная корпорация, работающая в Германии, столкнется с немецким корпоративным налогом в размере 30 процентов плюс дополнительный 5-процентный налог США на немецкую прибыль, репатриированную в Соединенные Штаты.Напротив, конкурирующая французская фирма, работающая в Германии, столкнется только с немецкой налоговой ставкой в размере 30 процентов на свой доход в Германии.

TCJA ввел новую налоговую систему для транснациональных корпораций США

Признавая существенные недостатки предыдущей системы налогообложения иностранной прибыли транснациональных корпораций США, законодатели провели реформы в рамках TCJA. Эти реформы существенно изменили способ налогообложения иностранных прибылей транснациональных корпораций, базирующихся в США.

TCJA ввел четыре новых основных положения.

Первое положение — это так называемое «освобождение от участия», которое освобождает иностранную прибыль, возвращаемую Соединенным Штатам, от внутреннего налогообложения. Это то, что приблизило систему США от «мировой» налоговой системы к «территориальной» налоговой системе.

Второе и третье положения, «Глобальный нематериальный низкий налоговый доход» (GILTI) и «Полученный из-за рубежа нематериальный доход» (FDII), представляют собой две новые категории доходов, которые облагаются налогом по более низкой ставке, чем установленная законом ставка корпоративного налога в размере 21 процент.Вместе они создают всемирный минимальный налог на нематериальный доход.

Наконец, TCJA ввел новый минимальный налог, «Налог на размывание базы и противодействие злоупотреблениям» (BEAT), направленный на предотвращение изъятия транснациональными корпорациями доходов из налоговой базы США с помощью сверхплатежей иностранным аффилированным компаниям.

Освобождение от участия

TCJA перешел к «территориальной» налоговой системе, отменив дополнительный налог США на иностранную прибыль посредством так называемого «освобождения от участия».«Согласно освобождению от участия в США, иностранная прибыль, выплачиваемая материнским корпорациям США в виде дивидендов, полностью вычитается из налогооблагаемого дохода [7]. В результате эти иностранные прибыли не подлежат дополнительному налогообложению в США, как это было в соответствии с предыдущим законодательством.

Чтобы корпорации имели право на освобождение от участия в их иностранной прибыли, они должны удовлетворять трем общим требованиям. Во-первых, американская корпорация должна владеть 10 процентами голосов или стоимости акций контролируемой иностранной корпорации (CFC).Во-вторых, материнская корпорация США должна соответствовать требованию периода владения в 366 дней. Наконец, корпорация США не может вычесть дивиденды из налогооблагаемого дохода США, если этот дивиденд получил налоговую льготу в другой стране. В частности, это сделано для предотвращения «гибридных дивидендов», которые вычитаются в другой стране при выплате в США и при получении в Соединенных Штатах, что приводит к фактическому отсутствию налога на этот поток доходов [8]. Освобождение от участия исключает обычную иностранную прибыль, выплачиваемую материнским корпорациям в виде дивидендов, но не исключает прирост капитала.Американские компании, которые продают или иным образом распоряжаются акциями CFC, не получают исключения дохода от прибыли от этих акций.

Глобальный нематериальный низкий налоговый доход (GILTI)

«Глобальный нематериальный низкий налоговый доход» (GILTI) — это новая категория иностранных доходов, которые ежегодно добавляются к налогооблагаемой прибыли корпораций [9]. По сути, это налог на прибыль, которая превышает 10% прибыли на инвестированные иностранные активы компании. GILTI облагается минимальным международным налогом в размере 10.5 и 13,125 процента в год. [10] Предполагается, что GILTI снизит стимулы для вывода корпоративных прибылей из Соединенных Штатов за счет использования интеллектуальной собственности (ИС).

Ежегодно транснациональные корпорации США должны рассчитывать свои GILTI. GILTI равен так называемой «чистой проверенной прибыли» за вычетом 10 процентов «инвестиций в квалифицированные бизнес-активы» (QBAI). Чистая проверенная прибыль — это фактически вся иностранная прибыль, полученная CFC материнской фирмы в США, которая еще не облагалась налогом в Соединенных Штатах.[11] QBAI равен стоимости всех амортизируемых активов (машин, зданий, фабрик), которыми владеют CFC этой материнской компании в США.

Предположим, транснациональная корпорация США контролирует несколько CFC, которые имеют в совокупности 1000 долларов чистой проверенной прибыли. CFC владеют 9000 долларов в QBAI. Доход, равный 10 процентам QBAI, или 900 долларов США, освобожден от GILTI. В результате GILTI этой американской корпорации равен 100 долларам.

Чистая протестированная прибыль | 1000 долларов США |

QBAI | 9000 долларов США |

GILTI: | |

Чистая протестированная прибыль | 1000 долларов США |

Минус | |

Освобождение от QBAI (10% от QBAI) | $ 900 |

равно | |

GILTI | $ 100 |

Фактически, GILTI приравнивается к иностранной прибыли, превышающей «нормальную» доходность квалифицированных инвестиций.[12] Идея заключается в том, что на конкурентном рынке инвестиции принесут то, что считается «обычным» доходом, или доходом, достаточным для удовлетворения инвесторов. В случае GILTI предполагается, что эта доходность составляет 10 процентов. Предполагается, что любая прибыль, превышающая эту обычную 10-процентную доходность, связана с доходностью IP или перемещением прибыли. Например, кофейня во Франции обычно может возвращать инвесторам 10% годовых. Однако именно эта кофейня принадлежит U.S. Corporation использует интеллектуальную собственность, например силу бренда, что дает ее кофейне небольшое преимущество на рынке. В результате этот магазин приносит инвесторам 15% прибыли. Предполагается, что дополнительная 5-процентная доходность сверх обычных 10 процентов связана либо с IP, либо с перемещением прибыли из другой юрисдикции и зафиксирована в GILTI.

Закон позволяет корпорациям США вычитать 50 процентов GILTI. [13] Остальная часть облагается налогом по установленной корпоративной ставке 21 процент.В результате, эффективная налоговая ставка GILTI составляет 10,5%. [14] Корпорациям США также предоставляется иностранный налоговый кредит для компенсации иностранных налогов, уже уплаченных на GILTI. Однако иностранный налоговый кредит ограничен 80 процентами иностранных налогов. Это означает, что на каждый доллар уплаченных иностранных налогов корпорация США получила только 80-центовый кредит. Кроме того, избыточные иностранные налоговые льготы не могут быть перенесены вперед или назад.

Цель ограничения иностранного налогового кредита до 80 процентов от иностранного подоходного налога вместо предоставления полного иностранного налогового кредита состоит в том, чтобы заставить U.S. компании более чувствительны к их иностранному налоговому бремени. В условиях полного иностранного налогового кредита корпорации США безразличны к ставке своего иностранного подоходного налога, если их ставка подоходного налога за рубежом ниже ставки в США. Напротив, в условиях ограниченного иностранного налогового кредита американские фирмы сталкиваются с более высоким общим налоговым бременем, когда их иностранные налоговые обязательства выше, а не ниже, даже если иностранная ставка все еще ниже ставки в США.

80-процентный иностранный налоговый кредит приводит к скользящей шкале эффективных налоговых ставок, которые меняются в зависимости от иностранной ставки налога на прибыль.Мировая ставка GILTI составляет 10,5 процента, когда иностранные ставки налога на прибыль равны нулю, и увеличивается на 0,8 процента на каждый процентный пункт увеличения эффективной иностранной налоговой ставки. Эффективная ставка налога на GILTI составляет максимум 13,125 процента, когда ставка налога на прибыль за рубежом достигает 13,125 процента.

Вернемся к предыдущему примеру американской корпорации, у которой было 100 долларов GILTI. Этой компании будет разрешено вычесть половину своей GILTI из налогооблагаемой прибыли. Это оставит 50 долларов налогооблагаемых GILTI.Применение установленной законом налоговой ставки 21% приведет к первоначальному налоговому обязательству в размере 10,50 долларов. Предположим, что наша корпорация уплатила 5 долларов иностранного налога со своих 100 долларов в GILTI. Таким образом, корпорация получит налоговый кредит в размере 4 долларов США против своего первоначального налогового обязательства GILTI в размере 10,50 долларов США. В целом американская компания заплатит налог в размере 11,50 долларов США за свой GILTI (5 долларов США в иностранную юрисдикцию и 6,50 долларов США в США). Общая эффективная налоговая ставка по GILTI составит 11,5 процента.

GILTI | $ 100 |

Обязательства по иностранным налогам на GILTI | $ 5 |

Иностранный налоговый кредит | $ 4 |

| |

Первоначальный налог в США на GILTI | $ 10,50 |

Минус | |

Иностранный налоговый кредит | $ 4 |

равно | |

Финал U.S. Налог на GILTI | $ 6.50 |

Итого налог на GILTI | $ 11,50 |

Общая эффективная налоговая ставка по GILTI | 11,5% |

Минимальный налог GILTI использует так называемый подход «одной CFC». Таким образом, транснациональные корпорации США суммируют всю чистую протестированную прибыль и QBAI по всем CFC по всему миру и несут налог на свой совокупный доход.Это контрастирует с минимальным налогом для каждой страны, по которому американская корпорация будет рассчитывать доход GILTI для CFC в каждой стране. Подход с одним CFC более благоприятен для транснациональных корпораций США, поскольку он позволяет им одновременно усреднять свои GILTI с высокими и низкими налогами и избегать налогообложения CFC в некоторых юрисдикциях с низкими налогами. Минимум для каждой страны предотвратил бы это, но управлять им гораздо сложнее.

В то время как 80-процентное ограничение иностранного налогового кредита подразумевает, что не должно быть остаточных U.S. налог, когда ставка иностранного подоходного налога выше 13,125 процента, есть случаи, когда американские фирмы могут столкнуться с дополнительным налогом в США даже при более высокой эффективной налоговой ставке за рубежом. Это связано с тем, что иностранный налоговый кредит для GILTI подлежит тем же ограничениям, что и иностранный налоговый кредит согласно предыдущему закону. [15] Таким образом, определенные расходы, которые транснациональные корпорации США несут в США, могут ограничивать размер иностранного налогового кредита в той мере, в какой они распределяются за границей. [16] Таким образом, корпорациям может быть отказано в части иностранного налогового кредита, и они могут столкнуться с налоговыми обязательствами по GILTI, даже если их ставка иностранного налога превышает 13.125 процентов.

Полученный за рубежом нематериальный доход (FDII)

Вторая новая категория доходов — это «Нематериальный доход, полученный из-за рубежа» (FDII). Как и GILTI, FDII — это доход, связанный с использованием интеллектуальной собственности. Однако FDII — это доход от использования интеллектуальной собственности в Соединенных Штатах для создания экспортных товаров. FDII предоставляется специальная более низкая налоговая ставка в размере 13,125 процента. Предполагается, что FDII будет стимулировать компании приносить и сохранять интеллектуальную собственность и связанную с ней прибыль в Соединенных Штатах.

Определение FDII очень похоже на определение GILTI. ПИИ равны прибыли, полученной из-за рубежа, превышающей «нормальную» доходность квалифицированных инвестиций. В частности, FDII равен иностранному доходу за вычетом 10 процентов «квалифицированных инвестиций в бизнес-активы» (QBAI). Полученный из-за границы доход — это доля дохода корпорации в США, связанная с экспортом товаров или услуг. QBAI для целей FDII равен стоимости материальных активов, используемых для получения дохода, полученного из-за рубежа.Например, компания может владеть заводом в США и экспортировать изделия в Германию. Полученный из-за границы доход этой компании будет представлять собой доход от продажи этих виджетов за границу, а завод будет считаться QBAI для целей FDII.

Компаниям разрешено вычитать 37,5% своих прямых иностранных инвестиций из налогооблагаемой прибыли. Таким образом, эффективная ставка на каждый доллар ПИИ составляет 13,125 процента [17].

Предположим, что компания заработала 10 000 долларов общего дохода в Соединенных Штатах, а 10 процентов были получены от экспорта товаров за границу (1 000 долларов США).Эта компания имеет 9000 долларов в QBAI, связанном с ее экспортной деятельностью. Это означает, что FDII компании составляет 100 долларов: 1 000 долларов иностранного дохода минус 10 процентов QBAI (900 долларов). Затем этой компании будет разрешено вычесть 37,5% своих прямых иностранных инвестиций ($ 37,50) из налогооблагаемой прибыли. В результате налогооблагаемый FDII составляет 62,50 долларов, а налоговое обязательство — 13,125 долларов, а эффективная ставка налога для FDII составляет 13,125 процента.

Всего U.S. Доход | 10 000 |

Доля экспорта в доходах | 10% |

QBAI | 9000 долларов США |

FDII | |

Полученный иностранный доход | 1000 долларов США |

Минус | |

Освобождение от QBAI (10% от QBAI) | $ 900 |

равно | |

FDII | $ 100 |

Налогооблагаемый FDII (FDII минус 37.5% вычет) | 62,5 |

Ответственность FDII | $ 13,125 |

Общий вычет, который корпорация может использовать как для GILTI, так и для FDII, ограничивается корпоративным налогооблагаемым доходом. [18] Другими словами, комбинированный вычет для GILTI и FDII не может снизить налогооблагаемую прибыль ниже нуля. Если комбинированный вычет приведет к уменьшению налогооблагаемого дохода ниже нуля, вычет для FDII и GILTI будет уменьшен пропорционально тому моменту, когда налогооблагаемый доход корпорации будет равен нулю.[19]

GILTI и FDII: всемирный налог на нематериальный доход

В совокупности GILTI и FDII можно рассматривать как всемирный налог на предполагаемый нематериальный доход [20]. Они призваны поддержать новое освобождение от участия и уменьшить стимулы для компаний перемещать местонахождение интеллектуальной собственности, чтобы вывести корпоративные прибыли за пределы Соединенных Штатов.

При налогообложении GILTI и FDII транснациональные компании, базирующиеся в США, сталкиваются с примерно одинаковой налоговой ставкой на нематериальные активы, используемые для обслуживания зарубежных рынков, независимо от того, где эти нематериальные активы находятся.Если интеллектуальная собственность находится на иностранном рынке и используется для продажи продукции иностранным покупателям, она облагается минимальной налоговой ставкой от 10,5 до 13,125 процента через GILTI. Если та же самая интеллектуальная собственность находится в Соединенных Штатах и используется для продажи продуктов тем же иностранным покупателям, она облагается налогом в размере 13,125 процента через FDII.

Идея режима, включающего FDII и GILTI, заключается в том, что они являются пряником и кнутом, побуждающим компании размещать прибыль и интеллектуальную собственность в Соединенных Штатах.[21]

В этом отношении FDII и GILTI очень похожи на международную реформу «Вариант C», предложенную бывшим председателем комитета Палаты представителей США по методам и средствам Дэйвом Кэмпом (справа) [22]. Используя то же определение нематериальных активов (свыше 10 процентов квалифицированных инвестиций), Вариант C устанавливает минимальный налог в размере 15 процентов на нематериальный доход, находящийся на зарубежных рынках. В то же время он предоставил специальную 15-процентную ставку для нематериальных активов, расположенных в Соединенных Штатах и используемых для продажи товаров на внешние рынки.

Базовый налог на подрыв и предотвращение злоупотреблений (BEAT)

Последним компонентом новой международной налоговой системы является новый налог под названием «Налог на размывание базы и противодействие злоупотреблениям» или BEAT. [23] BEAT — это, по сути, минимальный налог в размере 10 процентов (5 процентов в 2018 году), который предназначен для того, чтобы иностранные и местные корпорации, работающие в Соединенных Штатах, не могли уклоняться от внутренних налоговых обязательств путем перевода прибыли за пределы Соединенных Штатов. Объем BEAT ограничен крупными транснациональными корпорациями с валовой выручкой 500 миллионов долларов и более.BEAT также не применяется, за исключением случаев, когда выплаты «размывания базы», выплаты, которые корпорации, базирующиеся в США, производят родственным иностранным корпорациям, превышают 3 процента (2 процента для определенных финансовых фирм) от общих вычетов, производимых корпорацией.

BEAT работает как минимальный налог. Корпорации платят BEAT в объеме, превышающем их обычные обязательства по корпоративному подоходному налогу. Таким образом, BEAT равен 10 процентам (5 процентов в 2018 году) «модифицированного налогооблагаемого дохода» за вычетом регулярных налоговых обязательств по корпоративному подоходному налогу (не ниже нуля).Модифицированный налогооблагаемый доход рассчитывается путем вычета обычного налогооблагаемого дохода и прибавления к ним выплат «размывания базы», произведенных связанным иностранным корпорациям (фактически, запрещая вычет этих затрат). Эти платежи, добавленные к налогооблагаемому доходу для построения модифицированного налогооблагаемого дохода, включают платежи за услуги, проценты, арендную плату и роялти, а также вычеты на износ и амортизацию. Однако платежи по стоимости проданных товаров, вычеты по GILTI и FDII и вычет из полученных дивидендов (освобождение от участия) не добавляются.

Предположим, что у корпорации в США валовая выручка 500 миллионов долларов, расходы 480 миллионов долларов и налогооблагаемый доход 20 миллионов долларов. Согласно обычному корпоративному подоходному налогу налоговые обязательства этой корпорации составят 4,2 миллиона долларов (21 процент от 20 миллионов долларов). Платежи этой корпорации в CFC, базирующуюся в другой стране, составили 50 миллионов долларов, что значительно превысило порог в 3 процента от общей суммы отчислений. Модифицированный налогооблагаемый доход компании в отношении BEAT составляет 70 миллионов долларов, что равняется ее налогооблагаемой прибыли (20 миллионов долларов) плюс платежи, которые она осуществила иностранной CFC (50 миллионов долларов).Таким образом, его общие налоговые обязательства составляют 7 миллионов долларов (4,2 миллиона долларов в виде обычного корпоративного налога плюс 2,8 миллиона долларов, превышение BEAT над обычными корпоративными обязательствами).

Итого валовые поступления в США | $ 500 |

Общие расходы США | $ 480 |

Налогооблагаемый доход | $ 20 |

Обязательства по корпоративному подоходному налогу @ 21% | $ 4.2 |

BEAT Ответственность | |

Налогооблагаемый доход | $ 20 |

плюс | |

Базовые платежи за эрозию | $ 50 |

равно | |

Модифицированный налогооблагаемый доход | $ 70 |

BEAT Ответственность @ 10% | $ 7 |

Запланированные изменения новых международных положений

TCJA включает запланированные изменения в течение следующего десятилетия, которые повлияют на GILTI, FDII и BEAT.Все три запланированных изменения должны повысить налоговую нагрузку на транснациональные корпорации США.

GILTI: В 2026 году отчисления на GILTI планируется снизить с 50 процентов до 37,5 процентов. В результате общая эффективная налоговая ставка по GILTI вырастет с 13,125 процента до 16,406 процента, включая эффект 80-процентного иностранного налогового кредита. [24]

FDII: В 2026 году вычет из FDII планируется снизить с 37,5 процента до 21.875 процентов. В результате эффективная ставка налога на FDII вырастет до 16,406% [25].

BEAT: В 2026 году показатель BEAT увеличится с 10 до 12,5 процента. [26]

Налоговая система США не является чисто «территориальной» налоговой системой

Нынешнюю налоговую систему США часто называют территориальной налоговой системой. Однако это не чисто территориальный или исходный корпоративный подоходный налог. Новую систему можно более точно описать как гибридную систему, которая заимствует элементы из различных принципов международного налогообложения.

Существует три различных принципа международного налогообложения: по источнику (территориальному), по месту жительства (по всему миру) и по месту назначения. Каждый принцип пытается определить, когда и как корпоративная прибыль подлежит налогообложению внутри страны.

Источники («территориальные»)

Согласно системе налогообложения корпораций, основанной на источниках или «территориальной», прибыль корпораций облагается налогом в зависимости от места производства товаров и услуг. Таким образом, налогообложение не зависит от местонахождения компании; имеет значение только то, где производятся товары.Согласно этой системе, только прибыль, полученная в Соединенных Штатах, будет облагаться налогом, в то время как иностранная прибыль будет полностью освобождена.

По месту жительства («по всему миру»)

Согласно системе корпоративного налогообложения по месту жительства, прибыль корпораций облагается налогом в зависимости от места жительства корпорации или местонахождения ее штаб-квартиры. Согласно этой системе, которую США использовали более полно до принятия TCJA, корпорация со штаб-квартирой в Соединенных Штатах будет облагаться корпоративным налогом США на ее мировую прибыль.Однако для предотвращения двойного налогообложения в рамках системы по месту жительства США предоставят иностранный налоговый кредит для любых иностранных налогов, уже уплаченных с этого дохода (до налоговой ставки США).

По назначению

Согласно системе налогообложения по месту назначения прибыль компаний облагается налогом в зависимости от места продажи товаров и услуг. В рамках этой системы не имеет значения, где находится штаб-квартира компании, и не имеет значения, где производятся товары. Вместо этого компании облагаются налогом в зависимости от местонахождения их клиента.

Реформы TCJA в международной налоговой системе заимствовали аспекты всех трех принципов налогообложения.

Освобождение от налога на участие, то есть 100-процентный вычет иностранной прибыли, возвращаемой материнским компаниям США, является ключевым компонентом территориальной или налоговой системы, основанной на источниках, которая исключает внутренний налог на иностранную прибыль.

GILTI больше соответствует принципу проживания. Таким образом, налогообложение в рамках GILTI зависит от того, где находится штаб-квартира компании.Многонациональные корпорации со штаб-квартирой в США облагаются налогом на свои GILTI, заработанные за границей, в то время как компании со штаб-квартирой в другом месте — нет. Однако стоит отметить, что GILTI имеет гораздо более узкую область применения, чем чисто всемирная система или система по месту жительства. Полная всемирная система будет включать всю прибыль, полученную корпорацией за год, в котором она была получена. GILTI, напротив, ограничивает налогообложение «сверхнормальной» доходностью или доходностью, превышающей 10 процентов квалифицированных инвестиций.Этот аспект GILTI больше похож на то, как налогообложение по месту назначения влияет на иностранные инвестиции. [27]

FDII и BEAT в некоторой степени напоминают налоговую систему по месту назначения. Ключевым компонентом корпоративного налога на основе места назначения является корректировка границы. Регулировка границы облагает импорт налогами и предоставляет освобождение от налогов для экспорта. BEAT, который запрещает определенные вычеты для платежей иностранным аффилированным компаниям, фактически добавляет определенный импорт в налоговую базу так же, как это делалось бы с налогом по месту назначения.FDII, который обеспечивает пониженную ставку налога на доход, связанный с экспортом, соответствует духу полного освобождения экспортных продаж, которое обеспечивает корректировка границы.

Система США похожа на систему, используемую в других странах, в некоторых отношениях и отличается в других

Хотя новая система налогообложения иностранной прибыли в США представляет собой скорее гибридную систему, чем чисто территориальную налоговую систему, она не уникальна в этом отношении среди других промышленно развитых стран. Большинство стран ОЭСР используют гибридные системы, которые устраняют внутренний налог на иностранные доходы за счет освобождения от участия, но также защищают внутреннюю налоговую базу с помощью правил, основанных на корпоративном резидентстве.

С введением исключения для участия США стали больше соответствовать большинству стран ОЭСР. В 2017 году 29 из 35 стран ОЭСР освободили иностранные доходы от внутреннего налогообложения [28]. Однако освобождение от налога на участие в США больше похоже на канадскую или японскую системы освобождения, которые также не освобождают от прироста капитала, тогда как большинство европейских стран освобождают как дивиденды, так и прирост капитала.

Соединенные Штаты также не единственные, кто принимает положения о борьбе с эрозией базы наряду с освобождением от участия.Большинство стран ОЭСР с льготами для участия (20 из 29 стран с льготами) также используют так называемые правила CFC. [29] Как и в случае с GILTI, правила CFC основаны на резидентстве, что означает, что они применяются только к транснациональным корпорациям с головным офисом внутри страны и направлены на предотвращение уклонения компаний от внутренних налоговых обязательств посредством определенных деловых соглашений.

ПравилаCFC сложны, но они пытаются достичь той же цели, что и GILTI: налогообложение того, что считается легко перемещаемым доходом, при освобождении от налога дохода, относящегося к реальным инвестициям.Однако следует отметить важные различия. Во-первых, GILTI использует гораздо более шаблонный подход (10 процентов квалифицируемых инвестиций) для определения того, какой доход освобождается от налога, чем традиционные правила CFC, которые используют что-то вроде подхода фактов и обстоятельств. Во-вторых, когда применяется GILTI, он облагает прибыль налогом по сниженной ставке, тогда как правила CFC обычно применяют полную внутреннюю ставку.

Налогообложение FDII очень похоже на политику, применяемую во многих странах: патентный ящик. Патентная коробка — это налоговый режим, который предусматривает специальную пониженную ставку налога на доход, относящийся к интеллектуальной собственности.За последнее десятилетие популярность патентных боксов выросла, и по состоянию на прошлый год 11 стран ОЭСР имели патентные боксы [30]. Однако основное различие между FDII и традиционным патентным ящиком состоит в том, что FDII применяется только к доходам, связанным с экспортом, тогда как патентные боксы применяются ко всем доходам, относящимся к интеллектуальной собственности.

Заключение