Курсовая работа по финансовому анализу

| Предмет: | Финансовый анализ |

| Тип работы: | Курсовая |

| Язык: | Русский |

| Дата добавления: | 06.03.2020 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

По этой ссылке вы узнаете как правильно оформлять курсовую работу по ГОСТ:

По этой ссылке вы узнаете как написать курсовую работу самостоятельно:

По этой ссылке вы сможете научиться защищать курсовую работу:

Введение:

| Курсовая работа по финансовому анализу |

Существенными элементами перехода к рыночным отношениям в Украине являются создание новых предпринимательских структур и приватизация компаний. С этим переходом отношения богатства и типы бизнеса развились, чтобы гарантировать разнообразие. Процессу рыночной трансформации уделяется большое внимание изучению теоретических и практических вопросов повышения эффективности последующего развития и функциональной эффективности компаний как в государственном, так и в частном секторах экономики Украины.

С этим переходом отношения богатства и типы бизнеса развились, чтобы гарантировать разнообразие. Процессу рыночной трансформации уделяется большое внимание изучению теоретических и практических вопросов повышения эффективности последующего развития и функциональной эффективности компаний как в государственном, так и в частном секторах экономики Украины.

Важную роль в обеспечении эффективной формы домашнего хозяйства играет анализ финансового состояния предприятия. Анализ финансового состояния компании отвечает за отбор, оценку и интерпретацию финансовых, экономических и других данных, которые влияют на процессы принятия инвестиционных и финансовых решений. Кроме того, хотя термин «финансы» за последние 10–15 лет претерпел некоторые изменения и стал гораздо более сложным, финансовые аналитики в развитых странах традиционно использовали. Он занимается анализом и составлением прогнозов тенденций.

То, как компании анализируют финансовые условия, постоянно улучшается по мере изменения экономической ситуации в штате. Новые идеи и принципы в этой области достигают прежде всего пользователей регулярных экономических публикаций. Периодические издания использовались также при подготовке курсовой работы. Эффективное производство и реализация высококачественной продукции оказывает положительное влияние на финансовое состояние компании. Сбои производственного процесса, низкое качество продукции и повышенная сложность продаж уменьшают приток средств на корпоративные счета, что приводит к снижению платежеспособности. Есть и очевидные отзывы.

Новые идеи и принципы в этой области достигают прежде всего пользователей регулярных экономических публикаций. Периодические издания использовались также при подготовке курсовой работы. Эффективное производство и реализация высококачественной продукции оказывает положительное влияние на финансовое состояние компании. Сбои производственного процесса, низкое качество продукции и повышенная сложность продаж уменьшают приток средств на корпоративные счета, что приводит к снижению платежеспособности. Есть и очевидные отзывы.

Это означает, что нехватка средств может привести к перебоям в поставках материальных ресурсов и, следовательно, к производственному процессу. Однако в производственной деятельности украинских компаний хорошо функционирующие компании часто испытывают финансовые затруднения, связанные с достаточно разумным распределением и использованием имеющихся финансовых ресурсов. В этой ситуации владельцы бизнеса сталкиваются с множеством вопросов, основными из которых являются: Как рационально организовать финансовую деятельность компании для последующего развития? Как улучшить управление финансами?

Как определить показатели финансово-хозяйственной деятельности, обеспечивающие стабильное финансовое положение предприятия? Объективный анализ финансового положения компании позволяет наиболее рационально распределить материалы, рабочую силу и финансовые ресурсы и дает ответы на эти и другие важные вопросы. Из процесса микроэкономики мы знаем, что количество некоторых ресурсов ограничено, и в этих условиях мы не только регулируем производство, но и максимизируем оптимальное соотношение различных ресурсов. Добиться экономических выгод. Из всех видов, финансовые ресурсы очень важны.

Из процесса микроэкономики мы знаем, что количество некоторых ресурсов ограничено, и в этих условиях мы не только регулируем производство, но и максимизируем оптимальное соотношение различных ресурсов. Добиться экономических выгод. Из всех видов, финансовые ресурсы очень важны.

Это потому, что это единственный тип корпоративного ресурса, который может быть напрямую преобразован в другие типы за минимальное время. Финансовый анализ компании использует весь спектр доступной информации, является оперативным и полностью зависит от воли компании. Только с помощью такого анализа компания может реально оценить ситуацию и исследовать не только структуру затрат на все выпущенные и проданные продукты, но также состав отдельных видов затрат, коммерческих и административных расходов.

Целью данной работы является изучение теоретических основ и анализа последствий финансовой деятельности компании, а также новейших способов проведения этого анализа в украинских компаниях. В первом разделе анализируются теоретические аспекты анализа деятельности предприятия, анализируются концепции анализа и исследуется информационная база для анализа.

Задачей данной работы является не только чисто теоретическое объяснение, но и практическое применение того, как анализировать финансовое положение компании в производственной практике украинской компании на примере компаний NOKS.

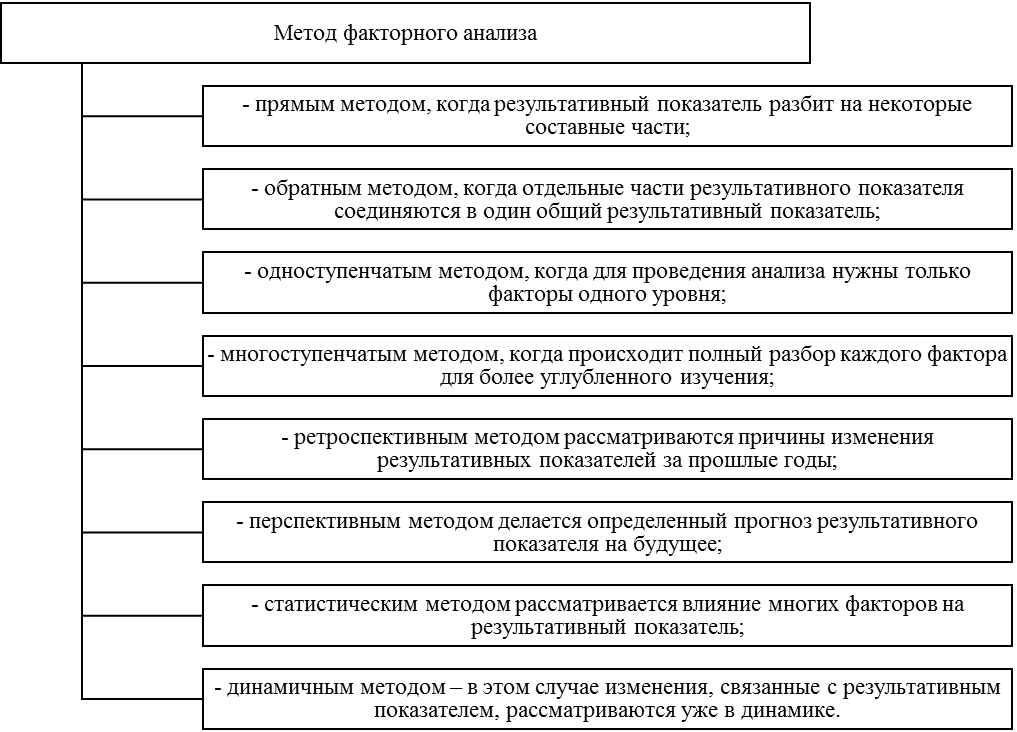

Общая концепция финансового анализа

Сущность содержания, предмета, целей, методов, объективных явлений и методов анализа финансового анализа заключается в том, что процесс распознавания начинается с определения общих характеристик изучаемого предмета. Поэтому они разделяют духовные части и изучают каждую по отдельности. Полученные знания обобщаются и интегрируются.

Целью оценки FSP является установление последствий бизнес-процесса, оценка уровня финансового положения компании, определение ключевых моделей ее развития и выработка обоснованных будущих финансовых решений.

Финансовое положение компании является результатом взаимодействия всех элементов системы компании, определяемых совокупностью производственных и экономических факторов, а также системой показателей, отражающих существование, местонахождение и использование финансовых ресурсов компании. Характеризуется Анализ компании проводится следующими способами. Вертикальный и горизонтальный анализ. Целью горизонтального анализа является оценка динамики стоимости активов, запасов и обязательств во времени. Техника анализа очень проста.

Второй и третий столбцы размещают данные в ключевые статьи баланса по порядку в начале и конце года. С западной точки зрения, данные на конец года часто ставятся на первое место. Затем в четвертом столбце рассчитывается абсолютное отклонение значения для каждой статьи баланса. Последний столбец определяет относительное изменение в процентах для каждой статьи. Вертикальный анализ Целью вертикального анализа является выявление изменений в структуре активов и пассивов компании.

По результатам вертикального анализа баланса необходимо составить отчет о финансовом положении, выводы и рекомендации. Например, при комплексном анализе эффективности анализ структуры капитала функционирует как структурный анализ. Например, в исследовании доходности капитала структурные изменения для увеличения заемного капитала могут уменьшить долю капитала, которая появляется при повышении уровня прибыльности, и сделать выводы о структуре баланса и отчетности. Увеличение прибыли в текущем состоянии и анализ динамики этой структуры.

Оперативный анализ показателей. Коэффициент валовой изменчивости служит для количественной характеристики увеличения продаж за текущий период относительно общего объема продаж за предыдущий период. Расчет этого показателя рассчитывается в соответствии с выручкой текущего года — выручкой предыдущего года. Коэффициент валового дохода показывает сумму общего дохода, включенного в выручку компании. Коэффициент рассчитывается по валовому доходу, выручке. Операционная маржа показывает эффективность основной (операционной) деятельности компании, независимо от финансовых операций и финансовых нормативов, применяемых в стране.

Расчет этого показателя рассчитывается в соответствии с выручкой текущего года — выручкой предыдущего года. Коэффициент валового дохода показывает сумму общего дохода, включенного в выручку компании. Коэффициент рассчитывается по валовому доходу, выручке. Операционная маржа показывает эффективность основной (операционной) деятельности компании, независимо от финансовых операций и финансовых нормативов, применяемых в стране.

Расчет этого коэффициента производится по следующей формуле: рентабельность продаж (чистая маржа) является конечной характеристикой прибыльности основных видов деятельности компании за определенный период времени. Расчет этого показателя производится по формуле.

Анализ рентабельности

Показатели рентабельности дают представление об эффективности компании. Вам необходимо перечислить некоторые показатели рентабельности.

- Рентабельность продаж: операционная маржа является одним из наиболее важных показателей эффективности компании. Этот коэффициент показывает прибыль, которую компания получает с каждого рубля реализованной продукции.

- Рентабельность активов и капитала. Рентабельность операционной прибыли Рентабельность активов — это комплексный показатель, позволяющий оценить результаты основных видов деятельности компании. Представляет доход на рублевые активы компании. Рентабельность чистого дохода Рентабельность собственного капитала Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования компании. При расчете этого показателя используется чистая прибыль компании в сочетании с суммой капитала компании.

- Рентабельность оборотных активов.

Чистая прибыль Рентабельность оборотных активов = Текущие активы Рентабельность оборотных активов показывает доходность каждой гривны, вложенной в оборотные активы.

Анализ предпринимательской деятельности

Одним из направлений анализа эффективности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации и достижении целей. Это отражает абсолютные затраты и относительные показатели. Под деловой активностью понимается усилие, которое компания предпринимает для выхода на рынки товаров, рабочей силы и капитала.

Это отражает абсолютные затраты и относительные показатели. Под деловой активностью понимается усилие, которое компания предпринимает для выхода на рынки товаров, рабочей силы и капитала.

В анализе финансово-хозяйственной деятельности этот термин используется для описания текущей эффективности производственной и коммерческой деятельности.

руппа факторов деловой активности показывает, насколько эффективно компания использует свои средства. Финансовая деятельность компании в первую очередь проявляется в скорости оборачиваемости средств. Финансовая деятельность отражается в обороте средств компании. Это представлено с использованием относительных показателей, которые очень важны для организации по следующим причинам: выручка — это относительная величина условно-постоянных затрат. Чем быстрее продажи, тем меньше эти затраты для каждой продажи, ускорение продаж на одном этапе обращения средств или на другом этапе Коэффициент деловой активности (индекс) продаж на других этапах можно оценить эффективность использования собственных средств компании и оценить продажи активов компании. Оборачиваемость активов отражает количество обращений капитала, вложенного в активы компании, за этот период.

Оборачиваемость активов отражает количество обращений капитала, вложенного в активы компании, за этот период.

Индекс деловой активности компании «NOX», формула индекса Формула оборачиваемости дебиторской задолженности оборачиваемость дебиторской задолженности оборотность оборотных запасов оборотных активов.

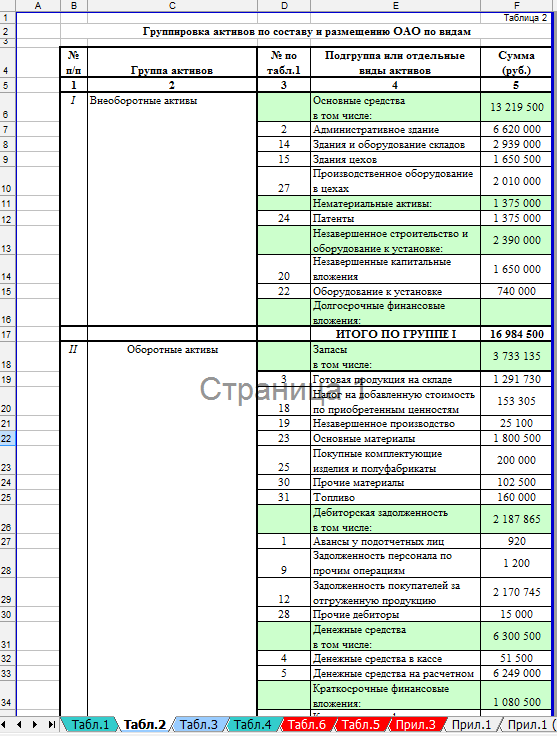

Корпоративный баланс «NOX»

Сначала рассмотрим список и определение основных понятий, лежащих в основе подготовки финансовой отчетности компании. Активы компании являются ее ресурсами и принесут пользу компании в будущем. Активы компании должны принадлежать компании (например, не сдавались в аренду) и должны быть приобретены ранее (не на этапе приобретения). Обязательства компании рассматриваются как источник временно заимствованных активов у других (а не у владельца компании). Капитал компании считается балансом актива после вычета суммы всех обязательств. Собственный капитал иногда называют чистым капиталом (то есть без долгов).

Капитал — это сумма инвестиций владельца бизнеса и прибыли, полученной (реинвестированной) бизнесом в результате хозяйственной деятельности. |

Выручка представляет собой увеличение активов компании в основном за счет производства и поставки товаров и услуг в рамках основной деятельности компании. Компании могут также получать доход от инвестиционной деятельности в результате владения и продажи активов. Затраты (издержки, издержки) представляют собой уменьшение активов или увеличение обязательств (пассивов), связанных с производством и поставкой товаров и услуг в рамках корпорации, или их сочетание. Прибыль компании за определенный период времени представляет собой разницу между выручкой компании за определенный период и затратами, которые привели к получению этих доходов.

Приведенные выше определения являются ключевыми для создания баланса и отчета о прибылях и убытках. Бухгалтерский баланс — это финансовый отчет, который в финансовом отношении отражает состояние фондов, обязательств и капитала на определенный момент времени. Баланс состоит из двух частей: актива и пассива. Активы представляют собой экономические ресурсы компании и должны приносить пользу в результате экономической деятельности. Долговая сторона баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые компания имеет на своих кредиторах.

Активы представляют собой экономические ресурсы компании и должны приносить пользу в результате экономической деятельности. Долговая сторона баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые компания имеет на своих кредиторах.

Баланс может быть построен по двум причинам: увеличение или уменьшение ликвидности активов. Расположение ключевых статей баланса не играет решающей роли, правильная интерпретация содержания каждой статьи и возможность сделать правильный вывод на основе количественной оценки статей баланса являются более важными. Следует подчеркнуть. Автор имеет опыт эффективного сотрудничества с одной крупной компанией в Украине. Эта крупная компания состоит из более чем 12 отдельных компаний. Финансовый менеджер холдинга использует следующий подход для подготовки финансовой отчетности для всех холдинговых компаний и консолидированной отчетности.

Ниже приведено описание основных концепций корпоративного баланса. Понятие «баланс» используется здесь и далее только в качестве информации об активах компании и источниках их финансирования, а не в качестве категорий учета. Пересчет статей баланса и отчетов о прибылях и убытках в течение некоторого времени подтверждает, что они служат для характеристики состояния компании и ее динамики. Это заявление не должно рассматриваться как руководство бухгалтера при подготовке финансовой отчетности.

Понятие «баланс» используется здесь и далее только в качестве информации об активах компании и источниках их финансирования, а не в качестве категорий учета. Пересчет статей баланса и отчетов о прибылях и убытках в течение некоторого времени подтверждает, что они служат для характеристики состояния компании и ее динамики. Это заявление не должно рассматриваться как руководство бухгалтера при подготовке финансовой отчетности.

Потребители и «аналитики» данных, включенных в баланс и отчет о прибылях и убытках, несут ответственность за эффективное использование корпоративных ресурсов для увеличения благосостояния владельцев компании. Администратор и экономист. Раздел II. Анализ деятельности предприятия «NOX». 2.1. Вертикальный и горизонтальный анализ. Мы анализируем компанию «NOX» по производству авторемонтного оборудования. На основании этих данных можно сделать следующие выводы: выручка компании увеличилась на 17,7%, но общая выручка увеличилась только на 6,88%.

Это соотношение было нежелательным для компаний, но было результатом более высоких прямых материальных затрат (24,39%) и производственных накладных расходов (28,18%). Корпоративная операционная прибыль упала на 2,25%. Снижение операционных доходов стало результатом значительного увеличения административных расходов (56,10%). Небольшое сокращение затрат на маркетинг не может быть сбалансировано с огромным увеличением затрат на управление. Несмотря на нежелательные темпы роста затрат компании, чистая прибыль компании осталась на том же уровне (рост только на 3%).

Корпоративная операционная прибыль упала на 2,25%. Снижение операционных доходов стало результатом значительного увеличения административных расходов (56,10%). Небольшое сокращение затрат на маркетинг не может быть сбалансировано с огромным увеличением затрат на управление. Несмотря на нежелательные темпы роста затрат компании, чистая прибыль компании осталась на том же уровне (рост только на 3%).

Это включает в себя сокращение процентных платежей (часть платежей по банковским кредитам) и получение выгоды от непрофильных видов деятельности (продажа активов и получение дивидендов от владения корпоративными правами других компаний). Процент оборотного капитала компании составляет около половины активов компании и увеличивается с каждым годом.

- Несмотря на приобретение нового оборудования, доля основных средств будет уменьшаться.

- Коэффициент краткосрочной задолженности составляет треть активов компании и существенно не изменился.

- Коэффициент долгосрочной задолженности компании неуклонно снижается, по состоянию на конец 2003 года, 11,68%.

- Капитал компании находится на уровне 50% от ее общего долга, что представляет собой средний уровень риска банкротства компании.

Как видно из приведенного выше обсуждения, горизонтальный и вертикальный анализ финансовой отчетности компании является эффективным инструментом для исследования состояния компании и эффективности ее деятельности. Рекомендации, основанные на этом анализе, носят конструктивный характер и, в случае их реализации, могут значительно улучшить состояние предприятия.

Индикатор операционного анализа

Коэффициент вариации общих продаж = 17,07% 45,56%. Эти коэффициенты ясно показывают очень значительное увеличение продаж в 2003 году по сравнению с предыдущим годом. В то же время, рост продаж в 2002 году значительно снизился, до 17%. Следует отметить, что это увеличение продаж в нормальных рыночных условиях указывает на то, что деловые операции являются относительно эффективными. Коэффициент общего дохода = 25,35% 23,14%.

Если компания не снижает общие, административные или маркетинговые затраты, следует ожидать снижения валовой прибыли, что приведет к снижению рентабельности.

Операционная маржа = 10,49% 9,17%. Во-первых, эти значения за прошедшие годы, конечно, ниже, чем индекс общего дохода. Во-вторых, эффективность компании с точки зрения операционной прибыли снизилась еще более значительно по сравнению с валовой выручкой. Это говорит о том, что корпоративное управление в 2003 году не могло оставаться постоянным по сравнению с относительными уровнями общих административных и маркетинговых расходов в предыдущем году. И это, безусловно, приведет к снижению выручки от продаж.

Доходность = 6,46%, 5,68%. Результирующее снижение рентабельности продаж по факторам уже объяснялось в предыдущем анализе показателей прибыльности. Также добавьте, что относительное снижение этого показателя менее значимо, чем уменьшение операционной прибыли. Это говорит о том, что финансовый менеджер компании смог немного улучшить положение компании за счет привлечения менее дорогих кредитов, но не допустил резкого снижения чистой прибыли. Рентабельность и бизнес анализ. Анализ рентабельности. Рентабельность продаж = 10% 8%. Рентабельность активов = 16% 15%.

Рентабельность продаж = 10% 8%. Рентабельность активов = 16% 15%.

Рентабельность собственного капитала = 20% 18% Рентабельность оборотных активов = 17% 15% Рисунок 2.5. Снижение рентабельности продаж для компании «NOX» характеризует наиболее важный аспект деятельности компании, продажу (уменьшение) продукции, а также оценку доли затрат в продажах. Этот показатель отражает только деловую активность компании. В течение отчетного периода доходность активов снизилась, но это была негативная тенденция, при этом более низкие значения доходности активов характеризовали неэффективное использование активов компании. Рентабельность собственного капитала характеризует убыток, относящийся к собственному капиталу, и в этом случае убыток незначителен. Чем ниже отдача от ликвидных активов, тем менее эффективны используемые ликвидные активы. Анализ предпринимательской деятельности.

Исследовать динамику сравнения абсолютных показателей деловой активности и оценить оптимальное соотношение соответствия. Индексы корпоративной деловой активности. На основании данных о соотношении можно сделать следующие выводы:

Индексы корпоративной деловой активности. На основании данных о соотношении можно сделать следующие выводы:

- Оборачиваемость капитала не очень мала.

- Оборачиваемость активов также хорошая, что указывает на средний оборот капитала, вложенного в корпоративные активы.

- Оборачиваемость дебиторской задолженности со временем уменьшается, но в то же время ее стоимость показывает положительные результаты в управлении текущими активами.

- Большие значения оборачиваемости кредиторской задолженности являются плохими результатами, и, кроме того, значения коэффициентов имеют тенденцию к увеличению.

Заключение

Финансовое состояние является важнейшей характеристикой хозяйственной деятельности компании. Он отражает конкурентоспособность компании, потенциал для делового сотрудничества и показывает, насколько хорошо компания и ее партнеры гарантировали финансовые интересы в финансовых и других отношениях. Без анализа финансовой ситуации сегодняшние экономические агенты не могут работать, включая тех, которые по какой-то причине не преследовали цель максимизации прибыли. Финансовая отчетность является обязательной, если эффективность ведения домашнего хозяйства является добровольным видом экономической деятельности.

Финансовая отчетность является обязательной, если эффективность ведения домашнего хозяйства является добровольным видом экономической деятельности.

- Даже небольшие частные компании обязаны анализировать свою финансовую деятельность и, исходя из этого, составлять отчеты в органы государственной налоговой службы.

- В течение всей производственной, коммерческой или коммерческой деятельности компании формируется стабильное финансовое состояние.

- Тем не менее, корпоративные партнеры и акционеры не заинтересованы в этом процессе, но в результате показатели финансового состояния за отчетный период могут быть определены на основе официальной финансовой отчетности.

Долгосрочная деятельность компании включает как обоснованность ее стратегии развития, маркетинговую политику, эффективное использование всех свободно доступных ресурсов, так и внешние условия, в том числе налоговую, кредитную, государственную и рыночную политику ценообразования. зависит от вас. По этой причине данные корпоративной отчетности, определенные экономические параметры и варианты необходимо учитывать при анализе и принятии управленческих решений при изменении внешних условий их деятельности, а также при анализе финансового положения.

Должен служить информационной базой для Несмотря на то, что у компании дела идут хорошо в некоторых отношениях, она находится в неустойчивом финансовом положении из-за нехватки денежных средств. Большое количество готового продукта в составе свидетельствует о том, что эти продукты имеют высокую цену и низкий спрос, но это связано с высокой стоимостью. Особое внимание следует уделить двум основным вопросам: маркетингу и оптимизации кредиторской задолженности. Проблемы с продажами могут быть решены путем продажи продукта и мгновенной оплаты, и, конечно, снижения цены продажи.

Для кредиторов вам нужно будет выбрать наиболее подходящие условия оплаты и форму расчетов с потребителем. Мы рекомендуем вам продать некоторые из ваших основных средств, потому что они устарели. Полученные деньги следует использовать для приобретения нового оборудования и расширения производственной и маркетинговой деятельности. Поиск эффективных механизмов управления финансовыми ресурсами и обеспечение их интеграции в рыночные системы предопределяет необходимость разработки конкретных финансовых стратегий на данном этапе развития предприятия. Фактически, мы тратим много времени сегодня, так как встала на путь рыночных преобразований. Этот метод все еще сложен и запутан, и иногда даже обычный гражданин, который давно привык слышать об экономических реформах, не осознавая реальных перемен, не может понять.

Фактически, мы тратим много времени сегодня, так как встала на путь рыночных преобразований. Этот метод все еще сложен и запутан, и иногда даже обычный гражданин, который давно привык слышать об экономических реформах, не осознавая реальных перемен, не может понять.

По мнению многих западных экономистов, которые использовали эту работу при написании этой работы, проблема в украинской промышленности заключается в том, что многие корпоративные лидеры имеют функционирующий рыночный механизм и бывшую систему управления и контроля в сельском хозяйстве без дефицита ресурсов. Из-за того, что он является студентом, спрос воспринимался как нежелательное явление и даже как тормоз для экономического развития. Разница в рыночной экономике в этом отношении заключается в том, что некоторые формы потребительского спроса воспринимаются производителями как стимул для увеличения производства. Мировой опыт говорит нам, что реальный прогресс на пути к реформе зависит от изменения производственных площадей и открытия эффективных форм ведения сельского хозяйства. Важную роль для Украины в этом процессе играет объективный анализ финансового положения компании.

Важную роль для Украины в этом процессе играет объективный анализ финансового положения компании.

Посмотрите похожие темы возможно они вам могут быть полезны:

Финансовый анализ предприятия за 2012-2016 гг. на примере ПАО Татнефть #1506512

Введение 31. Краткое описание используемых методов финансового анализа и других анализов внешней и внутренней среды 4

2. Применение методов финансового анализа на примере ПАО «Татнефть» 7

3. Выводы 24

4. Решение выявленной проблемы 26

Список использованной литературы 29

Предметом исследования является комплекс теоретических, и методических проблем, связанных с анализом финансового состояния организации. Объектом исследования является ПАО Татнефть.

Целью работы является финансовый анализ предприятия ПАО Татнефть за 2012-2016 гг.

Задачи работы следующие:

— изучение методов финансового анализа и других анализов внешней и внутренней среды;

— проведение финансового анализа ПАО Татнефть;

— выявление существующих проблем финансового состояния;

— решение выявленных проблем и описание экономического положения предприятия.

1. Литвин М. И. Финансовый менеджмент // Финансовый пресс», 2014. — №3. – С. 6-21.

2. Оценка бизнеса на основе экономической добавленной стоимости (EVA) [Электронный ресурс]. – Режим доступа: http://www.delovgoru.ru/how_to_sell_tips/advice08/economic_activity_06/scientific_apparatus_06.php

3. Третьяк Н.Н. Управление формированием финансовых ресурсов предприятия // Russian Journal of Management. — 2015. Т. 3. — № 2. — С. 151-158.

4. Шеремет А. Д. Теория экономического анализа: Учебник / А. Д. Шеремет. – М.: Инфра-М, 2013. – 367.

| Тема: | Финансовый анализ предприятия за 2012-2016 гг. на примере ПАО Татнефть |

| Артикул: | 1506512 |

| Дата написания: | 14.05.2018 |

| Тип работы: | Контрольная работа |

| Предмет: | Финансовый менеджмент |

| Оригинальность: | Антиплагиат. ВУЗ — 75% ВУЗ — 75% |

| Количество страниц: | 33 |

🚀 Курсовая работа на тему «Анализ финансового состояния предприятия»

Содержание

Введение

Глава 1. Краткая характеристика источников информационной базы анализа

Глава 2. Сущность анализа финансового состояния

Глава 3. Анализ финансовой устойчивости

3.1. Абсолютные показатели финансовой устойчивости

3.2. Относительные показатели финансовой устойчивости и их анализ

Глава 4. Анализ дебиторской и кредиторской задолженности

Глава 5. Анализ ликвидности баланса

Глава 6. Анализ финансовых результатов деятельности

6.1. Анализ динамики и структуры финансовых результатов

6.2. Система показателей для оценки рентабельности

Заключение

Список использованных источников

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Правки вносим бесплатно.

Подробнее

Введение

В условиях рыночной экономики и новых форм хозяйствования коммерческие организации сталкиваются с рядом проблем, основной из которых является квалифицированный выбор партнера на внутреннем и внешнем рынке, поскольку от этого зависит эффективность будущего сотрудничества. Основным источником информации об устойчивости финансового положения партнёра является бухгалтерская отчётность.

Финансовый анализ = важный инструмент финансового менеджмента и аудита. Практически все участники рыночной экономики применяют методы финансового анализа для принятия решений как тактических, так и стратегических.

Финансовый анализ – анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации. Финансовые показатели в значительной степени содержатся в финансовой (бухгалтерской) отчётности организации, поэтому принято под финансовым анализом понимать «внешний» финансовый анализ по данным публичной финансовой отчётности, что сужает его рамки, так как не вся финансовая информация организации отражена в отчётности. Так называемый «внутренний» финансовый анализ, который использует как информационную базу данные не только публичной отчётности, но и внутрихозяйственной отчётности, а также бухгалтерского учёта, имеет значительно большую возможность в полной мере охарактеризовать финансово-хозяйственную деятельность организации. Такой финансовый анализ выступает как часть управленческого анализа, цель которого – принимать обоснованные управленческие решения по проблемам хозяйственной деятельности.

Так называемый «внутренний» финансовый анализ, который использует как информационную базу данные не только публичной отчётности, но и внутрихозяйственной отчётности, а также бухгалтерского учёта, имеет значительно большую возможность в полной мере охарактеризовать финансово-хозяйственную деятельность организации. Такой финансовый анализ выступает как часть управленческого анализа, цель которого – принимать обоснованные управленческие решения по проблемам хозяйственной деятельности.

Глава 1. Краткая характеристика источников информационной базы анализа

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф. № 1-п (годовая) «Отчет по продукции», ф. № 1-п (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», ф. № 1-п (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

№ 1-п (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

Поскольку одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование, то данный этап анализа является также достаточно значимым.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Источники информации для данного анализа являются: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» разд. 2 «Состав и движение основных средств», форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств (форма № 1-переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Источниками информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Источники информации для исследования данных тенденций – это «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

д.

Функционирование предприятия нацелено на получение финансовых результатов, которые характеризуются суммой полученной прибыли и уровнем рентабельности.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности ф. 2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана предприятия.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Следовательно, основными источниками информационного обеспечения при анализе финансового состояния предприятия служат практически все формы бухгалтерской отчетности — отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Глава 2. Сущность анализа финансового состояния

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия — это комплексное понятие, характеризующееся системой показателей, отражающих наличие, распределение и использование финансовых ресурсов, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяемое всей совокупностью производственно — хозяйственных факторов.

Цель финансового анализа — оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Задачами экономического анализа финансового состояния предприятия являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и др.

Цель изучения финансового состояния предприятия состоит в изыскании дополнительных фондов денежных средств для наиболее рационального и экономического ведения хозяйственной деятельности. Хорошее финансовое состояние — это устойчивая платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы. Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, их иммобилизацией, плохой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве.

Изучение финансового положения предприятия должно дать руководству предприятия картину его действительного состояния, а лицам, заинтересованным в его финансовом состоянии, сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом в эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Устойчивое финансовое положение предприятия является результатом умелого и просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это внутренние факторы, наглядными итогами, влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. На финансовое благосостояние фирмы оказывает влияние также и внешняя Среда или внешние факторы, среди которых — государственная политика налогов и расходов, положение на рынке (в том числе и финансовом), уровень безработицы и инфляции, средняя производительность труда, средний уровень прибыли и т. д. С этой точки зрения устойчивость — процесс противодействия фирмы негативным внешним обстоятельствам. Для рыночной экономики важна стабильность, в основе которой лежит управление по принципу обратной связи, т.е. активное реагирование управления на изменение внешних и внутренних факторов.

д. С этой точки зрения устойчивость — процесс противодействия фирмы негативным внешним обстоятельствам. Для рыночной экономики важна стабильность, в основе которой лежит управление по принципу обратной связи, т.е. активное реагирование управления на изменение внешних и внутренних факторов.

Можно выделить основные требования для проведения анализа финансового состояния предприятия. Он должен содержать данные, необходимые для:

— принятия обоснованных управленческих решений в области инвестиционной политики;

— оценки динамики и перспектив изменения прибыли предприятия;

— оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

Финансовый анализ тесно связан с планированием и прогнозированием, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа финансового состояния предприятия в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Финансовый анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Финансовый анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Таким образом, анализ финансового состояния является важным элементом в системе управления деятельностью предприятия, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Роль анализа как средства управления деятельностью на предприятии с каждым годов возрастает. Это обусловлено разными обстоятельствами: отходом от командно — административной системы управления и постепенным переходом к рыночным отношениям, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем проведении финансового анализа. Они должны быть обоснованными, мотивированными, оптимальными.

Они должны быть обоснованными, мотивированными, оптимальными.

Недооценка роли анализа финансового состояния предприятия, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к финансовому анализу, имеют хорошие результаты, высокую экономическую эффективность.

Глава 3. Анализ финансовой устойчивости

3.1. Абсолютные показатели финансовой устойчивости

Анализ финансовой устойчивости предприятия начинается с определения наличия и достаточности реального собственного капитала и анализа обеспеченности запасов источниками их формирования.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Согласно п.4. статьи 35 закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающих стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия. В ходе анализа разницы реального собственного капитала и уставного капитала устанавливается достаточность величины реального собственного капитала. В случае определения недостаточности реального собственного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашение задолженности участников (учредителей) по взносам в уставной капитал, распределение чистой прибыли преимущественно на пополнение резервного капитала либо сохранение нераспределённой прибыли.

Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия. В ходе анализа разницы реального собственного капитала и уставного капитала устанавливается достаточность величины реального собственного капитала. В случае определения недостаточности реального собственного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашение задолженности участников (учредителей) по взносам в уставной капитал, распределение чистой прибыли преимущественно на пополнение резервного капитала либо сохранение нераспределённой прибыли.

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов.

Соотношение стоимости запасов и величин собственных и заёмных источников их формирования является одним из важнейших факторов устойчивости финансового состояния предприятия наряду с соотношением реального собственного капитала и уставного капитала. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей ликвидности предприятия.

Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей ликвидности предприятия.

По состоянию источников формирования материальных запасов определяют внутреннюю финансовую устойчивость.

Различают четыре типа внутренней финансовой устойчивости:

Абсолютная устойчивость

СОС – МЗ > 0,

где СОС – собственные оборотные средства,

МЗ – материальные запасы

Нормальная финансовая устойчивость

СОС – МЗ <0, но КФ – МЗ >0,

где КФ – функционирующий капитал,

КФ = СОС + Долгосрочные кредиты и займы

Недостаточный уровень внутренней финансовой устойчивости

СОС – МЗ < 0; КФ – МЗ < 0; И – МЗ > 0,

И – общая сумма источников формирования материальных запасов

И = КФ + кредиты банков и займы используемые для покрытия запасов + расчеты с кредиторами по товарным операциям

Кризисная внутренняя финансовая устойчивость

И — МЗ < 0

3. 2. Относительные показатели финансовой устойчивости и их анализ

2. Относительные показатели финансовой устойчивости и их анализ

Способность предприятия отвечать по своим долгосрочным финансовым обязательствам составляет суть оценки финансовой устойчивости предприятия. Показатели финансовой устойчивости предприятия характеризуют структуру его капитала с позиций платёжеспособности и финансовой стабильности развития.

В таблице 1 приведена схема расчёта основных показателей финансовой устойчивости.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Таблица 2. Показатели финансовой устойчивости

| Показатель | Рекомендуемое значение, тенденция |

| Коэффициент автономии | Каб≥ 0,5 |

| Коэффициент соотношения заёмных и собственных источников (финансовой активности) | КЗ/С≤ 1 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | КОБС≥ 0,1 |

| Коэффициент мобильных и иммобилизованных средств | КМ/И≥ 0,1-0,3 |

| Коэффициент имущества производственного назначения | КИПН≥ 0,5 |

| Коэффициент манёвренности собственного оборотного капитала | КМ = 0,5 |

| Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом | КОЗ≥ 0,6 |

Глава 4. Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности необходим не только руководству и главному бухгалтеру организации, но и работникам ее финансовой и юридической служб, руководителям отделов маркетинга и продаж, организаций имеет для банков и других кредитных учреждений, для инвестиционных фондов и компаний, которые, прежде чем предоставить кредит или осуществить финансовые вложения, с особой тщательностью анализируют бухгалтерскую отчетность клиентов, в том числе и их долговые обязательства. Многие банки и инвестиционные компании имеют в своем штате финансовых и кредитных аналитиков или пользуются услугами сторонних специалистов.

Наиболее обстоятельно свои долговые обязательства должны анализировать сами экономические субъекты для нужд управления финансовой деятельностью и информирования акционеров и других собственников. Вот почему данные о дебиторской и кредиторской задолженности раскрываются в годовой бухгалтерской отчетности.

Источники информации для анализа дебиторской и кредиторской задолженностях предприятий по направлениям их возникновения или получения, видам дебиторской и кредиторской задолженности, степени соблюдения сроков платежей и другим основаниям.

По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом.

Анализ задолженности — составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности финансовой отчетности предприятия. Анализ дебиторско-кредиторской задолженности включает:

Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности финансовой отчетности предприятия. Анализ дебиторско-кредиторской задолженности включает:

— анализ динамики и структуры долговых обязательств;

— анализ оборачиваемости дебиторской и кредиторской задолженности;

— анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия.

При анализе показателей, характеризующих долговые требования и обязательства, прежде всего изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Одним из инструментов анализа дебиторско-кредиторской задолженности является инвентаризация расчетов с дебиторами и кредиторами. Для анализа оборачиваемости дебиторской задолженности используются показатели:

Для анализа оборачиваемости дебиторской задолженности используются показатели:

- Оборачиваемость дебиторской задолженности = выручка от реализации продукции, услуг / средние остатки дебиторской задолженности

- Средняя дебиторская задолженность = (дебиторская задолженность на начало + дебиторская задолженность на конец) / 2

- Период погашения дебиторской задолженности = Д (количество дней в периоде) / оборачиваемость дебиторской задолженности.

- Доля дебиторской задолженности в текущих активах = дебиторская задолженность / итог 2 раздела актива

- Доля сомнительной задолженности = сомнительная дебиторская задолженность / общая сумма дебиторской задолженности

Доля дебиторской задолженности в текущих активах характеризует качество дебиторской задолженности, рост показателя свидетельствует о снижении ликвидности баланса, поэтому необходимо научиться «управлять» дебиторской задолженностью, для чего контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям, следить за состоянием дебиторской и кредиторской задолженности, так как превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия, поэтому делает необходимым привлечение дополнительных дорогостоящих источников финансирования, а при досрочной оплате можно применить систему скидок, с тем, чтобы стабилизировать финансовое положение предприятия, так как замедление оборачиваемости дебиторской задолженности ведет к сокращению денежного потока.

Также необходимо следить за соотношением дебиторской и кредиторской задолженности.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Глава 5. Анализ ликвидности баланса

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств, теоретически достаточных для погашения краткосрочных обязательств. Основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, то текущее положение предприятия неустойчиво. Вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчёта по своим обязательствам и ему придётся либо нарушить технологический процесс (например, срочно продать часть запасов), либо распродать часть долгосрочных активов.

Вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчёта по своим обязательствам и ему придётся либо нарушить технологический процесс (например, срочно продать часть запасов), либо распродать часть долгосрочных активов.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия.

В зависимости от степени ликвидности, т.е. способности и скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы.

Наиболее ликвидные активы (А1) — денежные средства и краткосрочные финансовые вложения (стр. 250, 260 баланса).

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и другие краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

Ценные бумаги и другие краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

Быстрореализуемые активы (А2) – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие оборотные активы (стр.240, 270 баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита покупателям, их платежеспособности, форм расчетов.

Медленно реализуемые активы (А3) – материально-производственные запасы, налог на добавленную стоимость по приобретенным ценностям. Расходы будущих периодов в данную группу не входят (стр. 210+220-216 баланса).

Ликвидность этой группы зависит от спроса на продукцию, ее конкурентоспособности и др.

Первые три группы активов могут постоянно меняться в течение производственно-коммерческого периода и относятся к оборотным активам предприятия. Они более ликвидны, чем остальное имущество.

Они более ликвидны, чем остальное имущество.

Труднореализуемые активы (А4) – внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр.190, 230 баланса).

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Основные средства и другие внеоборотные активы, приобретаемые для организации производственно-коммерческого процесса, отличаются длительным периодом использования и подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

В зависимости от возрастания сроков погашения обязательств пассивы группируются следующим образом.

Наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов (стр. 620, 630 баланса).

Краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты и займы, резервы предстоящих расходов и прочие краткосрочные обязательства (стр. 610, 650, 660 баланса).

Долгосрочные пассивы (П3), погашение которых планируется на срок более одного года. К ним относят долгосрочные кредиты и займы (стр. 590 баланса).

Постоянные пассивы (П4) – уставный, добавочный, резервный капиталы, нераспределенная прибыль (убыток), доходы будущих периодов. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов» (стр. 490+640-216 баланса).

Баланс считается абсолютно ликвидным, если выполняется следующее неравенство:

А I ≥ П I, т.е. наиболее ликвидные активы равны или перекрывают наиболее срочные обязательства;

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

А II ≥ П II, т.е. быстрореализуемые активы равны или перекрывают краткосрочные обязательства;

А III ≥ П III, т.е медленно реализуемые активы равны или перекрывают долгосрочные активы;

А IV ≤ П IV, т.е. постоянные пассивы равны или перекрывают труднореализуемые активы.

Если соблюдены первые три неравенства, то обязательно выполняется четвертое неравенство, которое имеет следующий экономический смысл – наличие у предприятия собственных оборотных средств, т.е. соблюдение минимального условия финансовой устойчивости.

Невыполнение одного из первых трех неравенств, свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной ситуации менее ликвидные активы не могут заменить более ликвидные (т.е. компенсация может быть лишь по стоимости).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Из составленных группировок рассчитываются финансовые коэффициенты, характеризующие степень ликвидности баланса

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

| Показатель | Метод расчёта | Рекомендованное значение |

| Коэффициент абсолютной ликвидности | Кабл = А1 / (П1 + П2) | ≥ 0,2-0,5 |

| Коэффициент срочной ликвидности | Ксрл = (А1 + А2) / (П1 + П2) | ≥ 1,0 |

| Коэффициент текущей ликвидности | Ктек = (А1 + А2 + А3) / (П1 + П2) | 1,0 – 2,0 |

| Коэффициент ликвидности при мобилизации средств | Кмс = (Запасы — ст.216) / (П1 + П2) | 1,0 – 2,0 |

Глава 6. Анализ финансовых результатов деятельности

6.1. Анализ динамики и структуры финансовых результатов

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Финансовые результаты деятельности предприятия за отчетный период характеризуются системой взаимосвязанных отчётных показателей таких, как валовая прибыль (убыток), прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (убыток). Все перечисленные показатели содержаться в форме №2 «Отчёт о прибылях и убытках» квартальной и годовой отчётности.

6.2. Система показателей для оценки рентабельности

Рентабельность – это относительный показатель, отражающий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потреблёнными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства;

- показатели, характеризующие рентабельность оборота;

- показатели, характеризующие доходность капитала и его частей.

Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Рентабельность совокупного капитала (рентабельность совокупных активов) (RА) исчисляется отношением общей суммы брутто-прибыли до выплаты процентов и налогов к среднегодовой стоимости всего инвестированного капитала (KL) в активы предприятия:

RKL = Общая сумма прибыли до выплаты процентов и налогов / Среднегодовая сумма активов предприятия

Рентабельность собственного капитала (RСК) показывает величину чистой прибыли, приходящейся на один рубль собственного капитала, и рассчитывается по формуле:

RСК = ЧП / СК

Результаты анализа рентабельности удобно представить в виде таблицы (табл. 18). В аналитической таблице представлены динамика рассмотренных выше показателей рентабельности и значения отражающих темпы динамики индексов роста показателей.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Заключение

В ходе написания работы мы выясняли, что ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты.

Мы определили, что одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия — это комплексное понятие, характеризующееся системой показателей, отражающих наличие, распределение и использование финансовых ресурсов, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяемое всей совокупностью производственно — хозяйственных факторов.

Способность предприятия отвечать по своим долгосрочным финансовым обязательствам составляет суть оценки финансовой устойчивости предприятия. Показатели финансовой устойчивости предприятия характеризуют структуру его капитала с позиций платёжеспособности и финансовой стабильности развития.

Анализ финансовой устойчивости предприятия начинается с определения наличия и достаточности реального собственного капитала и анализа обеспеченности запасов источниками их формирования.

Анализ дебиторско-кредиторской задолженности включает:

— анализ динамики и структуры долговых обязательств;

— анализ оборачиваемости дебиторской и кредиторской задолженности;

— анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия.

Также руководству организации необходимо следить за соотношением дебиторской и кредиторской задолженности для достижения эффективного использования средств.

В ходе анализа финансового состояния предприятия особое место занимает оценка платёжеспособности предприятия, для определения которой производится анализ ликвидности баланса. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Нужна помощь в написании работы?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Анализ финансовых результатов деятельности предприятия складывается из анализа динамики и структуры финансовых результатов, проводимого на основании формы №2 «Отчёт о прибылях и убытках» квартальной и годовой отчётности, и из анализа системы показателей рентабельности финансово-хозяйственной деятельности предприятия.

Список использованных источников

1. Бочаров В.В. Финансовый анализ. – СПб: Питер, 2005. – 240с.

2. Герасименко Г.П., Маркарьян С.Э., Маркарьян Э.А., Шумилин Е.П. Управленческий, финансовый и инвестиционный анализ: Серия «Экономика и управление». – Ростов н/Д: Издательский центр «МарТ», 2002. – 160 с.

3. Кукукина И.Г., Астраханцев И.А. Учёт и анализ банкротств: Учеб. пособие. – 2-е изд., испр. и доп. / Под ред. И.Г. Кукукиной. – М.: Финансы и статистика, 2006. – 304 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности: Учеб. пособие. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2006. – 288 с.

5. Фёдорова Г.В., Финансовый анализ предприятия при угрозе банкротства. Учебное пособие. – М.: Омега-Л, 2003. – 272 с.

6. Шеремет А.Д., Негашаев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА-М, 2004. – 237 с.

Контрольная Финансовое состояние предприятия, его анализ и оценка

Введение

1. Теоретические основы финансового состояния предприятия, его анализ и оценка

2. Анализ финансового состояния организации

Заключение

Список используемой литературы

Приложения

В современных рыночных условиях залогом выживаемости и основой стабильного положения организации служит ее финансовая устойчивость. Если организация финансово устойчива, платежеспособна, то она имеет ряд преимуществ перед другими организациями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость организации, тем более она независима от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Актуальность выбранной темы обусловлена тем, что рыночная экономика постоянно связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансового состояния организации. Анализ финансового состояния дает возможность вырабатывать необходимую стратегию и тактику развития организации, на основе которых формируется производственная программа, выявляются резервы повышения эффективности деятельности организации.

Конкурентоспособность организации может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в ее распоряжении, поэтому анализ финансового состояния и пути его совершенствования является важнейшей составляющей всей деятельности организации и первостепенной задачей управляющих кадров.

Цель работы – исследовать финансовое состояние предприятия, его анализ и оценка.

Достижение целей работы предполагает решение следующих задач:

— изучить теоретические аспекты финансового состояния;

— проанализировать финансовое состояние на примере организации.

1. Крейнина М.Н. Финансовое состояние предприятия и методы его оценки / М.Н. Крейнина. – М.: Дело и сервис, 2017. – 224 с.

2. Леонова О.Г. Методические аспекты финансового анализа в антикризисном управлении / О.Г. Леонова // Финансовый менеджмент. – 2018. – № 4. – С. 25-33.

3. Маркарьян Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – 9-е изд., перераб. – М.: КНОРУС, 2017. – 192 с.

4. Погостинская Н.Н., Погостинский Ю.А. Модели и методы финансово-экономической диагностики и анализа: учебное пособие для вузов. – СПб.: Изд-во МБИ, 2015. – 140 с.

5. Русак Н.А. Финансовый анализ субъекта хозяйствования / Н.А. Русак, В.А. Русак. – Минск: Новое знание, 2014. – 310 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая, Л.Т. Гиляровская. – Мн.: НП Экоперспектива, 2015. – 688 с.

7. Селезнева Н.Н. Финансовый анализ / Н.Н. Селезнева, А.Ф. Ионова. – М.: Юнити-Дана, 2016. – 479 с.

Ответы на практическое задание по финансовому анализу

Практическое задание к теме 5

Задание (вариант 1). По данным финансовой отчётности за последние два года проведите финансовый анализ методом финансовых коэффициентов деятельности СПАО «РЕСО-Гарантия» или любой другой страховой компании, сделайте выводы по результатам финансового анализа.

Методические рекомендации

• Обучающийся может самостоятельно выбрать страховую компанию.

• При выборе другой страховой компании (не СПАО «РЕСО-Гарантия») в задании необходимо оставить полную прямую ссылку на финансовую отчётность либо привести её в работе.

• При расчёте коэффициентов обязательно укажите используемые формулы.

• Делайте краткий вывод после расчёта каждого показателя.

• Прямая ссылка на финансовую отчётность для проведения финансового анализа СПАО «РЕСО-Гарантия»: https://www.reso.rц/Shareholders/Finance/

Задание (вариант 2). Найдите документы: стратегия и финансовый план любого крупного предприятия (крупной организации). Прокомментируйте цели, задачи, объекты, целевые параметры финансового планирования в данной организации.

Покажите на графиках изменение показателей в планируемом периоде. Объясните, к какому типу финансового планирования можно отнести данную организацию.

Методические рекомендации

• Обучающийся самостоятельно выбирает вариант задания контрольной работы.

• Выполняя задание по варианту 2, обязательно делайте ссылки на источники информации. Приведите в работе: сайт выбранной организации, ссылку на финансовый анализ какого-либо агентства (при наличии используемого материала), выдержки из документов (стратегия, финансовый план).

• В самом начале контрольной работы (вариант 1 и 2) приведите краткую характеристику выбранной организации – её реквизиты, миссия, рейтинги, основной вид деятельности, продукция, положение на отраслевом рынке, финансовый результат, котировка акций (по возможности).

• Все приводимые данные обязательно должны иметь ссылки на источники.

Методы финансового менеджмента (примеры анализа финансовых коэффициентов).

Фрагмент работы Введение Содержание Список литературы

Цель финансового анализа — дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятие, но заинтересованных в его финансовом состоянии.

Исходя из актуальности, была определена цель исследования, которая заключается в изучении роли методов финансового менеджмента и примеров анализа финансовых коэффициентов.

В соответствии с целью были определены задачи, решение которых запланировано в работе:

— определить содержание и методы оценки эффективности финансового менеджмента в управлении предприятием;

– раскрыть оценку платежеспособности предприятия методом финансовых коэффициентов.

ВВЕДЕНИЕ

Финансовый менеджмент, или управление финансовыми ресурсами и отношениями, охватывает систему принципов, методов, форм и приёмов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта.

Финансовый менеджмент — искусство управления финансами предприятий — уверенно вошел в отечественную практику хозяйствования, используя богатый арсенал методов, накопленных рыночной экономикой.

Отечественный финансовый менеджмент, в отличие от западного, характеризуется динамизмом своих подходов и методов, определяемыми быстрыми изменениями внешних и внутренних условий хозяйствования предприятий. Те управленческие решения, которые вчера обеспечивали предприятию финансовый успех, сегодня могут привести к противоположному результату.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………..3

1. Методы финансового менеджмента (примеры анализа финансовых коэффициентов)…..………………………………………………………………….5

1.1 Особенности и совершенствование методов финансового менеджмента……5

1.2 Оценка платежеспособности предприятия методом финансовых коэффициентов………………………………………………………………………7

ЗАКЛЮЧЕНИЕ…………………………………………………………………….11

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………………12

1. Касимова Д.Ф. Капитал: понятие, цена, теории / Проблемы формирования единого научного пространства. Сборник статей МНПК. В 4 — х частях. 2017. С. 130 — 132

2. Самылин, А. Финансовый менеджмент: учебник / Самылин А. – М.: ИНФРА — М, 2013. – 416 с.

3. Самохина, Е.С. Особенности выбора стратегии развития предприятия / Е. С. Самохина // Международный студенческий научный вестник. – 2016. – No1. – С. 103–105.

4. Тесля, П.Н. Финансовый менеджмент (углубленный уровень): Учебник / П.Н. Тесля. — М.: Риор, 2018. — 16 c.

5. Турманидзе, Т.У. Финансовый менеджмент. Учебник / Т.У. Турманидзе, Н.Д. Эриашвили. — М.: Юнити, 2017. — 768 c.

6. Филатова, Т.В. Финансовый менеджмент: Учебное пособие / Т.В. Филатова. — М.: Инфра-М, 2018. — 184 c.

7. Чараева, М.В. Финансо

Показать все

вый менеджмент: Учебное пособие / М.В. Чараева. — М.: Инфра-М, 2018. — 384 c.

Скрыть

Контрольная работа по «Финансовому праву

Роль коммерческих банков

в современной рыночной

Современные коммерческие

Широкая диверсификация

Коммерческие банки являются

важнейшим звеном рыночной

Велика роль банков и в

осуществлении денежно-

В последнее время

Развитие тенденции расширения

функций коммерческих банков в современных

условиях продолжается. Для укрепления

своих позиций на рынке, они активнее

осуществляют нехарактерные для

коммерческих банков операции, внедряясь

в нетрадиционные для них сферы

финансового

1.2 Состояние коммерческих банков в России.

Обстановка, в которой действуют коммерческие банки, за последнее время изменилась коренным образом. Главное отличие — появилась конкуренция между коммерческими банками на рынке банковских услуг.

В борьбе за клиентов наиболее дальновидные банки расширяют свою деятельность и переходят от простого расчетно-кассового и депозитно-ссудного обслуживания на более сложные операции по мобилизации и управлению финансовыми потоками. Наиболее крупные банки создают свою расчетно-клиринговую сеть с использованием новейших технологий, в которую включаются не только филиалы банка-организатора этой сети, но и банки-корреспонденты.

Внедрение ведущими банками России новейших сервисных услуг типа электронных систем расчета «клиент — банк», пластиковых карточек, различного рода чеков, подключение к телекоммуникационной системе SWIFT и другим системам спутниковой связи, еще более обостряют конкуренцию среди КБ за крупных клиентов.

Диверсификация деятельности банков за счет участия в страховых компаниях, инвестиционных и пенсионных фондах, фондах медицинского страхования, а также эмиссия собственных ценных бумаг, активизация работы на вторичном рынке ЦБ, на рынке гарантий, развитие трастовых, дилинговых, лизинговых и других операций позволяют банкам привлекать не только средних и мелких клиентов, но и физических лиц.

Уже сейчас не все банки выдерживают эту конкуренцию. За последний год по данным Центрального банка РФ около 90 банков прекратили свое существование — лишились лицензий, обанкротились, не приступили к работе и т.д. Немало банков, находящихся в предбанкротном состоянии.

Конечно, есть объективные причины, затрудняющие работу банков — это непредсказуемость инфляции, спад производства, нестабильность политического и финансового положения в стране, неустойчивость рубля и усиление давления «налогового пресса». Однако, все российские банки находятся в таких условиях — и начинающие работу, и уже имеющие определенный стаж.

За счет чего же одни коммерческие банки, даже начинающие, в короткий срок становятся стабильными, успешно работающими банками, а другие, даже бывшие специализированные — ныне коммерческие, находятся на грани банкротства. В конечном итоге успех деятельности банка зависит от профессионализма его сотрудников, начиная с председателя правления банка и заканчивая рядовыми сотрудниками.

Ведущие российские банки поддерживают высокий квалификационный уровень своих сотрудников путем перманентной переподготовки, включающей в себя, в числе прочих, вопросы освоения новых технологий и инструментальных средств.

Фирма «ИНЭК» предлагает одно из

таких инструментальных средств — компьютерную

аналитическую программу «Анализ

финансового состояния

При анализе финансового состояния других банков программа поможет специалистам кредитного отдела при принятии решений о выдаче межбанковских кредитов, прогнозировании сроков кредитования и в определении складывающейся конкретной ситуации в сфере кредитных ресурсов на рынке банковских услуг.

Программа создана как универсальное средство, в том смысле, что пользователь — банковский специалист сможет на ней работать без фирмы-поставщика программы. Идеология программного продукта заключается в том, что на основе данных баланса банка, в том числе взятых и из операционного дня при привязке к нему программы, по всем счетам (включая и аналитические) по предлагаемым в программе методикам, или по методикам и формулам, составленным непосредственно специалистом банка, на выходе в табличной и графической форме можно видеть изменения в финансовом состоянии анализируемого банка.