Активные и пассивные операции коммерческих банков

Какими бы многогранными ни были функции коммерческих банков, все они в конечном итоге реализуются через проводимые операции.

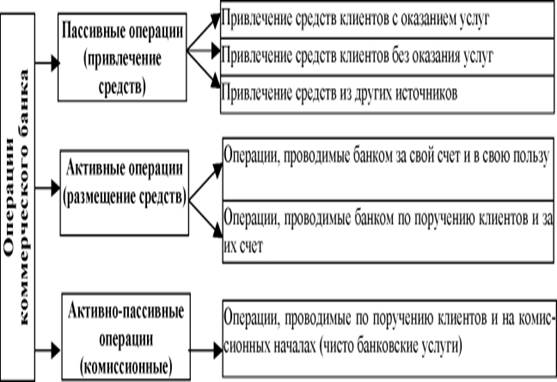

Операции коммерческих банков разделяются на три группы: активные, пассивные и комиссионно-посреднические. Комиссионно-посреднические операции (переводные, аккредитивные, инкассовые, и др.) проводятся на комиссионных началах по поручению клиента.

Активные и пассивные операции: основы разделения

Основой разделения банковских операций на активные и пассивные является их влияние на размещение и формирование ресурсов банка. Банковские ресурсы – это имеющаяся в распоряжении банка денежная сумма, которую он может использовать для проведения активных операций.

Осуществление активных операций приводит к росту денежных средств на активных счетах, отражающих денежную наличность, банковские ссуды, вложения в оборудование, здания, ценные бумаги и прочее.

Пассивные операции увеличивают остатки денег на пассивных счетах банковского баланса. На них учитываются прибыль банка, задолженность по кредитам другим банкам, остатки на депозитных счетах клиентов, фонды банка и т.п.

Активные операции для любого коммерческого банка играют большую роль. Благодаря им коммерческие банки достигают двух главных целей своей деятельности: ликвидности и доходности.

Проводимые банками активные операции очень важны и для народного хозяйства. При их помощи активных операций у банков появляется возможность направлять денежные средства, высвобождающиеся в процессе хозяйственной деятельности нуждающимся в капитале участникам экономического оборота. Таким образом, обеспечивается перелив капитала в наиболее перспективные отрасли экономики.

Между ликвидностью активов и их рискованностью и доходностью имеется определенная связь. Чем более актив рискован, тем больше дохода он приносит банку и тем ниже его ликвидность. Самые раскованные активы, как правило, наименее ликвидные и наиболее доходные.

Виды активов коммерческих банков

Все активы по степени доходности разделяются на две группы: работающие и неработающие. Примером работающих активов (приносящих доход) служат вложения в ценные бумаги, банковские ссуды и другие доходные операции.

Неработающие активы (не приносящие доход) – это остатки денежных средств на резервных и корреспондентских счетах в центральном банке, кассовая наличность, вложения в основные банковские фонды: оборудование, здания и т.д.

По ликвидности существует три группы активов: высоколиквидные, ликвидные и низколиквидные. Низколиквидные (бывают неликвидные и безнадежные) – это такие активы, у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая. К ним относятся долги с длительной отсрочкой, инвестиции банка в труднореализуемые сооружения, здания и долгосрочные ценные бумаги, а также долгосрочные ссуды, предоставляемые банком.

К ликвидным относятся активы, у которых средняя степень ликвидности.

Высоколиквидные активы при необходимости немедленно используются для удовлетворения кредитных заявок, выплаты вкладов, так как находятся в форме наличности или же могут быстро и легко быть в нее переведены.

Главным источником прибыли банка являются кредитные операции, на которые приходится 80% от всех банковских активов.

Активные банковские операции с ценными бумагами имеют четыре основных направления. Это учетные операции, как правило, с векселями, вложения в ценные бумаги, которые приобретены по операциям типа репо, покупка ценных бумаг для получения дохода от процентов и вложения в ценные бумаги, купленные для перепродажи с целью получения прибыли на разнице курсов.

К активным операциям также относятся и кассовые операции. Это получение, хранение, выдача, перевозка кассовой наличности. Кассовая наличность хранится в банковской кассе и используется для удовлетворения повседневной потребности банка в деньгах.

Кассовая наличность хранится в банковской кассе и используется для удовлетворения повседневной потребности банка в деньгах.

Пассивные операции коммерческих банков

Для каждого коммерческого банка большое значение имеют пассивные операции.

Собственный капитал банка очень важен для его деятельности. Он являет собой совокупность нераспределенной прибыли и фондов банка. При создании банка образуется уставной капитал, а в процессе его деятельности –другие фонды.

Основную часть пассивных операций составляют заемные ресурсы: кредиты других банков, депозиты, средства, поступившие от операций репо, и средства, которые были получены от продажи долговых ценных бумаг.

В большинстве банков основная часть заемных ресурсов приходится на депозиты (денежные средства, внесенные в форме вкладов юридическими или физическими лицами на определенных условиях). Депозиты в коммерческих банках классифицируются по ряду критериев: по валюте депозита, срокам, виду процентной ставки, категории вкладчиков, условиям внесения, изъятия или использования денежных средств и указанием получателей денег.

Выпуск коммерческими банками долговых ценных бумаг на национальном и международном рынках также относится к источникам заемных ресурсов. В перечень долговых ценных бумаг входят сберегательные и депозитные сертификаты, векселя, облигации.

С рынком ценных бумаг связан еще один источник ресурсов – операции репо. Банк продает ценные бумаги с условием обратного выкупа. Одновременно заключаются две сделки. Первая – на реализацию ценных бумаг по определенному курсу и в определенный срок, вторая – на приобретение этих бумаг по фиксированному курсу через определенный срок.

Банк продает ценные бумаги с условием обратного выкупа. Одновременно заключаются две сделки. Первая – на реализацию ценных бумаг по определенному курсу и в определенный срок, вторая – на приобретение этих бумаг по фиксированному курсу через определенный срок.

Между активными и пассивными операциями коммерческих банков существует тесная связь, так как ресурсы, имеющиеся у банка, во многом определяют структуру и размер активных операций, которые обеспечивают ему доход.

Виды пассивных операций банка

Банк преследует только одну единственную цель, как из определенной ситуации извлечь, как можно больше выгоды. И чтобы увеличить собственные доходы, кредитные организации занимаются не только оказанием всевозможных услуг, но а также постоянно проводят операции, которые могут помочь увеличить доход. Операции подобного плана и называются пассивными.

То есть путем проведения пассивных операций банк производить аккумулирование своих денежныхсредств.

Суть пассивных операций

Как уже было отмечено выше, сутью пассивных операция является увеличение ресурсной базы. Благодаря эмиссионному доходу и формируется собственный доход.

А эти средства в свою очередь идут на покрытие первоочередных и текущих расходов. Из некоторой части создается резерв на случаи возможных потерь, а также приобретаются долгосрочные активы.

Благодаря вкладам, которые в банках открываются населением и привлечению от других организаций кредитов и ссуд происходит увеличение заемных ресурсов, которые в частности могут быть использованы для проведения активных операций.

Виды пассивных операций банка

Пассивные операции бывают двух видов: депозитные и недепозитные. Депозитные операции заключаются в привлечении имеющихся у населения свободных средств, путем размещения их в вклады. Именно депозитные вклады и являются значительной частью пассивов многих банков.

В настоящее время для привлечение вкладов очень многими банками создаются самые разнообразные условия.

К недепозитным операциям относиться:

- Первичная эмиссия ценных бумаг;

- Получение от некоторых других юридических лиц кредитов и займов;

- За счет прибыли банка формирование и увеличение фондов.

Пассивные операции банков

Пассивные операции банков

Министерство транспорта Российской Федерации

Федеральное государственное образовательное учреждение

Высшего профессионального образования

Волжская Государственная академия водного транспорта

Кафедра «Финансы и кредит»

Контрольная работа №1

По дисциплине: «ДЕНГИ, КРЕДИТ, БАНКИ»

ТЕМА: «Пассивные операции банков»

ВЫПОЛНИЛ: Лукичева И. С.

С.

У 01-775

ПРОВЕРИЛ: Новожилова Т.Н.

г.Нижний Новгород

2005 год

Содержание

Введение 3

I. СОСТАВ И СТРУКТУРА ПАССИВОВ БАКА

II. МЕЖБАНКОВКИЙ КРЕДИТ. СУБЪЕКТЫ КРЕДИТНЫХ ОТНОШЕНИЙ. КРЕДИТОСПОСОБНОСТЬ БАКА

1. МЕЖБАНКОВКИЙ КРЕДИТ.

2. СУБЪЕКТЫ КРЕДИТНЫХ ОТНОШЕНИЙ.

3. КРЕДИТОСПОСОБНОСТЬ БАКА.

III. УПРАВЛЕНИЕ ПАССИВАМИ БАНКА

Введение

Кредитная система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Правовое регулирование банковской деятельности осуществляется Конституцией РФ, Федеральным Законом « О внесении изменений и дополнений в Закон РСФСР « О банках и банковской деятельности в РСФСР», Федеральным Законом « О Центральном Банке Российской Федерации (Банке России)», другими федеральными законами, нормативными активами Банка России.

Банк – это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежные средства физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

I. СОСТАВ И СТРУКТУРА ПАССИВОВ БАКА

Банковские ресурсы образуются в результате проведения баками пассивных операций и отражаются в пассиве баланса банка. К банковским ресурсам относятся собственные средства банков, заемные и привлеченные средства, совокупность которых используется банком для осуществления активных операций, т. е. размещения мобилизованных ресурсов с целью получения дохода. Пассивные и активные операции тесно взаимосвязаны: структура и характер пассивов во многом определяют возможность банка в проведении активных операций, одновременно изменение политики банка в области кредитования может существенно влиять на характер ресурсов.

е. размещения мобилизованных ресурсов с целью получения дохода. Пассивные и активные операции тесно взаимосвязаны: структура и характер пассивов во многом определяют возможность банка в проведении активных операций, одновременно изменение политики банка в области кредитования может существенно влиять на характер ресурсов.

1. Собственные средства

Особую форму банковских ресурсов представляют собственные средства (капитал) банка. Формированию собственных средств банка являются пассивные операции:

¨ первичная эмиссия ценных бумаг (в АО), увеличение числа участников или доли прежних участников (в ООО)

¨ отчисления от прибыли банков на формирование или увеличение резервных фондов;

Собственный капитал, имея четко выраженную правовую основу и функциональную определенность, является финансовой базой развития банка. Он позволяет осуществлять компенсационные выплаты вкладчикам и кредиторам в случае возникновения убытков и банкротства банков, поддерживать объем и виды операций в соответствии с задачами банка.

Первая форма пассивных операций позволяет бакам формировать основной элемент собственного капитала — уставный фонд. Он формируется в зависимости от формы организации банка. Если банк создается как акционерное общество, то его уставный фонд образуется за счет средств акционеров, поступивших от реализации акций. Банк, являющийся обществом с ограниченной ответственностью, формирует уставный фонд за счет паевых взносов участников.

Независимо от организационно-правовой формы банка его уставный фонд полностью формируется за счет вкладов участников (юридических и физических лиц) и служит обеспечением их обязательств. Он может создаваться только за счет собственных средств участников банка. Формирование уставного фонда за счет привлеченных средств не допускается. При создании банка уставный фонд может формироваться за счет денежных средств и материальных активов.

Вторая форма пассивных операций увеличивает резервные фонды банков. Резервные фонды коммерческих банков предназначены для возмещения убытков от активных операций, служат источником выплаты процентов по облигациям баков и дивидендов по привилегированным акциям в случае недостаточности полученной прибыли. Формируется резервный фонд за счет ежегодных отчислений от прибыли. Отчисления в резервный фонд должны составлять не менее 5% чистой прибыли. Для акционерных банков величина резервного фонда должна составлять не менее 15% от фактически оплаченного уставного капитала.

Формируется резервный фонд за счет ежегодных отчислений от прибыли. Отчисления в резервный фонд должны составлять не менее 5% чистой прибыли. Для акционерных банков величина резервного фонда должна составлять не менее 15% от фактически оплаченного уставного капитала.

Наряду с резервным фондом в коммерческих банках создаются фонды для производственного и социального развития самого банка за счет отчислений от прибыли. Порядок их образования и расходования регулируется банковскими положениями о коммерческом расчете.

2. Заемные, или привлеченные кредитные ресурсы.

Специфика банковского учреждения как одного из вида коммерческого предприятия состоит в том, что подавляющая его часть ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств не безграничны и регламентируются со стороны центрального банка в любом государстве[1]. На начальном этапе банковской системы Росси объем привлеченных средств не должен был превышать собственный капитал банка, созданного на основе бывших государственных, более чем в 25 раз; для АОЗТ – не более чем в 20 раз; для банков в виде АО – не более чем в 15 раз.

В настоящее время коммерческие банки за счет собственных средств формируют 8 – 18% всех пассивов, привлеченные ресурсы в структуре пассивов занимают 70 – 80%, что в целом отвечает сложившейся структуре в мировой банковской практике. Соотношение собственных и привлеченных средств коммерческие банки должны поддерживать в соответствии с установленным нормативом. Этот норматив обеспечивает минимально необходимый уровень ликвидности банка.

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков. По фиксированности срока привлеченные ресурсы подразделяются на управляемые ресурсы и текущие пассивы. Управляемые ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах.

Вклад (депозит) — это денежные средства (в наличной или безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях.

Существуют различные признаки классификации вкладов. В зависимости от вкладчика депозиты принято разделять на депозиты физических и юридических лиц. В зависимости от срока изъятия — на срочные депозиты и до востребования.

Вклады(депозиты) до востребования — размещаются в банках на различных счетах, открываемых клиентам. Они предназначены для осуществления текущих расчетов и в любой момент могут быть полностью или частично востребованы. Изъятие вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышением качества их обслуживания.

В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышением качества их обслуживания.

Срочные вклады (депозиты) — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка платы по ним зависит от размера и срока вклада.

То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Разновидностью срочного вклада являются депозитные и сберегательные сертификаты.

Депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств. Впервые их ввел в оборот в 1961г. один из банков США. Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указаны срок погашения и процентная ставка. Депозитный сертификат — это письменное свидетельство о депонировании в банке определенной достаточно крупной суммы денег, в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой надбавки. Так, в практике работы банков США депозитный сертификат выпускается на сумму не менее 100 тыс. долл., а Великобритании — от 50 тыс. до 250 тыс. ф. ст. Украинские коммерческие банки стали выпускать депозитные сертификаты с 1991 г.

Впервые их ввел в оборот в 1961г. один из банков США. Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указаны срок погашения и процентная ставка. Депозитный сертификат — это письменное свидетельство о депонировании в банке определенной достаточно крупной суммы денег, в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой надбавки. Так, в практике работы банков США депозитный сертификат выпускается на сумму не менее 100 тыс. долл., а Великобритании — от 50 тыс. до 250 тыс. ф. ст. Украинские коммерческие банки стали выпускать депозитные сертификаты с 1991 г.

Депозитные сертификаты выдаются только юридическим лицам. Они могут быть именными и на предъявителя. Право на получение вклада по депозитному сертификату может быть передано другому лицу. Депозитные сертификаты выпускаются банками под определенный в договоре процент на конкретный срок или до востребования. Для физических лиц используются сберегательные сертификаты, выдаваемые банками, как на фиксированный срок, так и до востребования.

Сберегательные сертификаты – может быть выдан только физическим лицам, проживающим на территории Российской Федерации или другого государства, использующего рубль в качестве законного платежного средства.

В мировой практике промежуточное положение срочными депозитами и депозитами до востребования занимают Сберегательные депозиты.

К Сберегательным депозитам относятся вклады, образованные с целью накопления или сохранения денежных сбережений. Их характеризует специфическая мотивация возникновения – поощрение бережливости, накопление средств целевого характера и высокий уровень доходности, хотя и ниже, чем по срочным вкладам.

В отечественной же практике под сберегательными вкладами и зачастую подразумевают любые операции, но только со средствами населения, что на данный момент представляется некорректным.

С февраля 1992г. ЦБ РФ ввел ограничение в виде запрета на использование депозитных сертификатов в качестве средств платежа. Вместе с тем нехватка платежных средств в обороте предприятий и, как следствие, возникновение неплатежей обуславливают необходимость поиска новых финансовых инструментов. Одним из них является банковский вексель.

Вместе с тем нехватка платежных средств в обороте предприятий и, как следствие, возникновение неплатежей обуславливают необходимость поиска новых финансовых инструментов. Одним из них является банковский вексель.

Вексель банка – это ценная бумага, содержащая безусловное долговое обязательство векселедателя (бака) об уплате определенной суммы векселедержателю в конкретном месте в указанный срок.

Условия эмиссии банковского векселя говорят о его депозитной природе и делают его похожим на депозитный (сберегательный) сертификат. Однако в отличие от последнего, банковский вексель может быть использован его владельцем в качестве платежного средства за товары и услуги, причем новый обладатель векселя также имеет право передачи его третьему лицу (путем предоставления соответствующего индоссамента). Классическая основа вексельного обращения имеет кредитный характер в отличие от депозитной природы чеков и сертификатов.

II. МЕЖБАНКОВКИЙ КРЕДИТ. СУБЪЕКТЫ КРЕДИТНЫХ ОТНОШЕНИЙ. КРЕДИТОСПОСОБНОСТЬ БАКА.

КРЕДИТОСПОСОБНОСТЬ БАКА.

1. Межбанковский кредит

Одной из важных составляющих кредитного рынка является рынок межбанковских кредитов (МБК). Значение рынка МБК состоит в том, что коммерческие банки могут пополнять свои кредитные ресурсы за счет ресурсов других банков. Свободными кредитными ресурсами торгуют устойчивые в финансовом отношении коммерческие банки, у которых всегда есть излишек ресурсов. Чтобы эти ресурсы приносили доход, банки стремятся разместить их в других банках-заемщиках. Кроме солидных, финансово устойчивых банков, свободными кредитными ресурсами обладают банки, находящиеся в стадии развития, так как они пока еще испытывают недостаток в клиентуре.

Сроки возмещения кредитных ресурсов самые различные. В международной практике наиболее распространены депозиты сроком 1, 3 и 6 месяцев. Ставка МБК, как правило, ниже процентных ставок по кредитам, предоставленным хозяйственникам. Причиной привлечения кредитных ресурсов банком-заемщиком из других банков являются удовлетворение потребности своих клиентов в заемных средствах, т. е. расширение своих кредитных вложений, и необходимость регулирования банковской ликвидности.

е. расширение своих кредитных вложений, и необходимость регулирования банковской ликвидности.

Межбанковские кредиты начинают играть все большую роль в формировании ресурсов коммерческих банков. Однако у них имеются существенные недостатки — отсутствие оперативности в перераспределении средств, ограниченность в размерах и сроках. Ликвидировать эти недостатки можно благодаря привлечению ресурсов Центрального Банка как кредитора “в последней инстанции” или, как еще говорят, кредитора “последней руки”. Именно этот банк осуществляет денежно-кредитное регулирование экономики страны и в зависимости от направления кредитной политики строит свои отношения с коммерческими банками. Центральный банк проводит по отношению к коммерческим банкам политику, направленную на расширение или сокращение ими объемов кредитных вложений. При этом используются такие инструменты, как изменение уровня учетной ставки, размера минимальных требований по обязательному резервированию части привлеченных банками ресурсов, объема операций, проводимых на открытом рынке. Использование ЦБ того или иного метода регулирования или же их совокупность зависит от степени развития рыночных отношений в данной стране.

Использование ЦБ того или иного метода регулирования или же их совокупность зависит от степени развития рыночных отношений в данной стране.

Еще одним методом привлечения средств является соглашение об обратном выкупе (репо). Это соглашение заключается между банком и фирмой или с дилерами государственных ценных бумаг. Когда фирма хочет заложить большую сумму наличных денег на очень короткий срок, она покупает у банка ценные бумаги на условиях обратного выкупа. Фирма может вернуть средства на следующий день и получить по ним проценты лишь немного ниже, чем по депозитным сертификатам. Подобного рода соглашения стали важным каналом для привлечения временно свободных средств.

За последние годы получили развитие евровалютные кредиты как финансовый инструмент управления пассивными операциями. Евровалютные кредиты это кредиты, полученные от иностранных банков в евровалюте.

2. Субъекты кредитных отношений

В условиях современной рыночной экономики основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются хозяйственные органы, население, государство и сами банки. В кредитной сделке в качестве субъектов кредитных отношений выступают кредитор и заёмщик.

е. кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются хозяйственные органы, население, государство и сами банки. В кредитной сделке в качестве субъектов кредитных отношений выступают кредитор и заёмщик.

Кредиторами являются лица, как юридические так и физические, предоставившие свои временно свободные средства в распоряжение заёмщика на определённый срок.

Заемщик — сторона кредитных отношений, получающая средства в пользование, ссуду, и обязанная их возвратить в установленный срок. [2]

Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заёмщик. Это связано с тем, что банки работают в основном на привлечённых средствах и, следовательно, по отношению к хозорганам, населению, государству – владельцам этих средств, помещённых на счетах в банке, выступают в качестве заёмщиков. Банки, перераспределяя сосредоточенные у себя ресурсы в пользу нуждающихся в них, выступают как кредиторы. Тоже самое относится и к другой стороне кредитных сделок – населения, хозяйства, государства: помещая на счетах в банке свои денежные средства, они выступают в роли кредиторов, а испрашивая ссуду, превращаются в заёмщиков.

Тоже самое относится и к другой стороне кредитных сделок – населения, хозяйства, государства: помещая на счетах в банке свои денежные средства, они выступают в роли кредиторов, а испрашивая ссуду, превращаются в заёмщиков.

В сфере банковского кредита население нашей страны выступает главным образом в качестве кредитора.

Государство как субъект кредитных отношений до недавнего времени выступало в России только при государственной форме кредита, когда кредитором его являлось население. С 1989 г. оно впервые официально становиться заёмщиком Госбанка СССР (для покрытия бюджетного дефицита), а, следовательно, субъектом кредитных отношений при банковской форме кредита.

В настоящее время в качестве субъектов банковского кредита стали активно выступать органы государственной власти различного уровня. Коммерческие банки предоставляют краткосрочные кредиты:

а) для покрытия кассового разрыва при исполнении бюджета на срок до окончания бюджетного периода;

б) покрытие бюджетного дефицита;

в) под ценные бумаги, выпущенные для финансирования целевых программ социально-экономического развития региона.

3 Кредитоспособность банка

Компания может захотеть оценить подверженность риску своих деловых отношений с отдельными банками. Причиной риска может быть финансовый крах банка и обусловленная этим потеря вкладов компании. Кредитный риск заемщика состоит в том, что банк может решить сократить сумму кредита, которую он собирается предоставить. Это может быть вызвано убытками и ухудшающимся состоянием баланса банка, ровно, как и принятием более жесткого курса в управлении кредитным портфелем. Еще один вид риска для компании заключается в том, что в период финансовых затруднений банки могут установить более высокий процент по кредиту или более высокую комиссию за заключение договора и, таким образом, вынудить компании платить за те трудности, которые они испытывают.

Активы банка состоят большей частью из ссуд и финансовых вложений. Оценка достаточности капитала с помощью минимального коэффициента рискованности активов основывается на положении, что некоторые активы банка более рискованны, чем другие, и что именно этот больший риск следует контролировать. Структура банковского капитала должна быть достаточно безопасной для того, чтобы выдерживать риски потерь каких- либо активов банка. Эти риски таковы:

Структура банковского капитала должна быть достаточно безопасной для того, чтобы выдерживать риски потерь каких- либо активов банка. Эти риски таковы:

— кредитный риск, т.е. возможность того, что банку не будут полностью и в срок возвращены долги;

— инвестиционный риск, т.е. возможность того, что рыночная стоимость финансовых вложений или других инструментов, которые банк держит в качестве активов, упадет ниже первоначальной цены приобретения;

— риск вынужденной продажи, т.е. возможность того, что при попытке банка продать активы рынок окажется настолько узким, что банк будет вынужден продать активы ниже балансовой стоимости.

Активам банка дают оценку с учетом риска. Присвоенное определенному виду актива значение риска представляет собой оценку кредитного риска этого актива для банка.

Балансовые активы подразделяют на четыре основные группы:

Группа | Доля риска |

Требования по обязательствам правительства | 0% |

Требования по краткосрочным обязательствам других банков | 20% |

Ссуды под закладную, выданные домовладельцам | 50% |

Другие требования по обязательствам частного сектора | 100% |

Анализ кредитоспособности банков влияет на решение компании относительно того, к какому банку или банкам обратиться за ссудами или для осуществления других операций, связанных с кредитованием. При крупных вкладах риск следует распределять. Если компания желает больше заработать на процентах, то она может разместить депозиты в нескольких маленьких, возможно “рискованных”, банках. В этом случае депозиты следует распределить между различными банками, но так, что если бы один из них разорился, то убытки не должны привести к кризису потока денежных средств компании. Банки, предлагающие более низкие ставки процента, часто как раз и являются теми банками, которые, по всей вероятности, “вытащат воз”, если компания попадет в полосу трудностей.

III. УПРАВЛЕНИЕ ПАССИВАМИ БАНКА

Общий объем и структура активов в разрезе отдельных статей баланса определяются теми источниками средств, за счет которых они сформированы. Или иначе пассивами коммерческого банка.

Управление ликвидностью банка включает в себя поиск источников заемных средств, выбор среди них самых надежных с наиболее длительными сроками привлечения и установление необходимого оптимального соотношения между отдельными видами пассивов и активов, позволяющего банку всегда выполнять свои обязательства перед кредиторами. Поэтому процессы управления активами и пассивами взаимосвязаны, взаимозависимы и осуществляются одновременно. При формировании кредитных ресурсов следует учитывать все издержки банка, связанные с привлечением средств, с тем расчетом, чтобы они имели минимально допустимый уровень; позволяющий банку не снижать норму прибыли при размещении этих средств в активные операции.

Основными видами привлеченных средств, которые должны объективно использоваться коммерческими банками в качестве кредитных ресурсов для цели последующего предоставления ссуд предприятиям, организациям, являются срочные депозиты. Однако, как показывает банковская практика, с момента организации системы коммерческих банков и по настоящее время при формировании этих видов пассивов вследствие влияния ряда факторов складываются неблагоприятные тенденции. Хотя в последнее время и наметилась некоторая активизация процесса привлечения средств предприятий, организаций, граждан, но в целом срочные депозиты занимают в структуре пассивов коммерческих банков сравнительно невысокий удельный вес.

В то же время основной удельный вес в структуре пассивов коммерческих банков занимают денежные средства на расчетных и текущих счетах предприятий, организаций, т. е. средства на счетах до востребования, с которых они могут быть изъяты в любой момент. Несмотря на то, что это очень дешевые для банков кредитные ресурсы, величина их может в течение времени существенно колебаться, особенно в условиях кризисного состояния экономики, а поэтому значительную часть этих ресурсов банки объективно без ущерба для своей ликвидности не могут использовать для предоставления ссуд. Это подтверждается теми случаями, когда у коммерческих банков возникают проблемы с наличием необходимых средств на корреспондентском счете, т.е. вложения средств в активы не покрываются полностью денежными ресурсами и соответственно банки не могут обеспечить выполнение обязательств перед кредиторами.

В процессе управления ликвидностью банков определенную роль играет межбанковский кредит. Удельный вес кредита, предоставляемого коммерческими банками друг другу, первоначально имел тенденцию к росту, хотя на него оказывает влияние в определенные периоды времени денежно-кредитная и финансовая политика государства. Для регулирования уровня ликвидности этот вид пассивов может быть достаточно приемлемым для коммерческих банков, так как его отличают в определенных случаях надежность, значительная величина ресурсов, которую можно получить в предельно сжатые сроки, сравнительно более длительное время пользования по сравнению с другими видами ресурсов.

Наряду с межбанковскими кредитами коммерческие банки в необходимых случаях могут формировать свои пассивы и за счет кредитов Центрального банка России.

Одним из основных видов пассивов, как по величине, так и по значению являются собственные средства коммерческого банка. Главная их функция заключается в защите интересов акционеров, вкладчиков, всех кредиторов банка, т.е., как уже указывалось, собственные средства банка служат обеспечением его обязательств перед контрагентами. Наряду с этим собственные средства, находящиеся в денежной форме, могут использоваться в определенной мере в качестве кредитных ресурсов. Эффективность участия собственных средств в управлении ликвидностью банка зависит от их величины, структуры и размещения. Коммерческие банки, владеющие крупными собственными средствами, имеют по сравнению с мелкими и средними банками, при всех прочих равных условиях, более высокий уровень ликвидности, поскольку обладают гораздо большей способностью осуществлять диверсификацию своей деятельности и, что особенно важно в области ссудных операций, переносить потерю части кредитных ресурсов, вложенных в ссуды и не возвращенных заемщиками.

В мировой банковской практике управление ликвидностью осуществляется посредством ряда методов, к которым, в частности, относятся метод общего фонда средств и метод распределения активов.

Сущность метода общего фонда средств заключается в том, что в процессе управления активами все виды ресурсов, а это вклады и остатки средств на счетах до востребования, срочные депозиты, уставный капитал и резервы, объединяются в совокупный фонд ресурсов коммерческого банка. Далее средства этого совокупного фонда распределяются между теми видами активов, которые с позиции банка являются наиболее приемлемыми с точки зрения их прибыльности. При этом обязательным условием является соблюдение адекватного уровня ликвидности средств, вложенных в соответствующие активы, т.е. всегда должно поддерживаться равновесие «прибыльность — ликвидность». При использовании этого метода сначала определяется доля средств, которая может быть размещена в активы, представляющие собой резервы первой очереди, т.е. те средства, которые могут использоваться по первому требованию клиентов для удовлетворения заявок на изъятие вкладов, получение кредитов. Применительно к банковской практике в нашей стране к резервам первой очереди можно отнести средства на корреспондентских счетах в Центральном банке России и в коммерческих банках-корреспондентах, в кассе, обязательные резервы в Центральном банке России.

Затем определяется доля средств, которая может быть размещена в резервы второй очереди, которые включают высоколиквидные активы, приносящие соответствующий доход. При необходимости они могут использоваться для увеличения резервов первой очереди. К резервам второй очереди можно отнести краткосрочные государственные ценные бумаги, в частности облигации, межбанковские кредиты, выданные на незначительные сроки, и в определенной мере — высоколиквидные ссуды с небольшими сроками погашения. Величина резервов второй очереди зависит от диапазона колебаний вкладов и спроса на кредит — чем они выше, тем больше по величине требуются резервы.

Третья группа активов, на которую приходится наибольшая доля размещаемых средств, — это ссуды клиентам. Вложения в активы этой группы приносят наибольший доход банку, но и одновременно наиболее рискованны. В последнюю группу акт и во в, доля и состав которой определяются на основе прогнозирования развития экономики, входят первоклассные ценные бумаги с относительно длительными сроками погашения. Назначение инвестиций в эти ценные бумаги — приносить банку определенный постоянный доход и по мере приближения срока погашения долговых обязательств выступать в качестве дополнения резерва второй очереди.

При использовании метода распределения активов, или метода конверсии средств, учитывается зависимость ликвидных средств от источников привлеченных банком средств и устанавливается определенное соотношение между соответствующими видами активов и пассивов. При этом принимается во внимание, что средства из каждого источника с учетом их оборачиваемости требуют различного обеспечения и соответственно норм обязательных резервов. В частности, по вкладам до востребования необходимо устанавливать более высокую норму обязательных резервов, чем по срочным вкладам. Отсюда большая доля средств, привлеченных в виде вкладов до востребования, должна помещаться в резервы первой и второй очереди, что позволит обеспечить выполнение обязательств банка перед вкладчиками.

В соответствии с этим методом определяется несколько центров ликвидности (прибыльности), которые еще иначе называются «банками внутри банка». В частности, такими центрами являются: вклады до востребования, срочные депозиты, уставный капитал и резервы. Из каждого такого центра средства могут размещаться только в определенные виды активов с тем расчетом, чтобы обеспечить их соответствующие ликвидность и прибыльность. Так, поскольку вклады до востребования требуют самого высокого уровня обеспечения, то большая их часть направляется в резервы первой очереди; другая существенная часть вкладов размещается в резервы второй очереди путем приобретения краткосрочных государственных ценных бумаг, и только относительно небольшая доля вкладов до востребования должна быть размещена в ссуды банка с крайне незначительными сроками возврата.

Требования ликвидности для привлеченных средств, относящихся к центру срочных вкладов и депозитов, будут ниже по сравнению с предыдущими, а поэтому основная часть этих средств размещается в ссуды банка, в меньшей мере — в первичные и вторичные резервы, в незначительной части — в ценные бумаги.

Средства, принадлежащие центру уставного капитала и резервов, в определенной мере вкладываются в здания, оборудование, технику и т.п. и частично — в низколиквидные ценные бумаги, паи.

Основным достоинством метода распределения активов по сравнению с методом общего фонда средств считается то, что на основе расчета он позволяет более точно установить долю высоколиквидных активов и за счет ее уменьшения вложить дополнительные ресурсы в высокодоходные активы — ссуды предприятиям и организациям.

В определенной мере в части кредитных операций метод распределения активов рекомендован Центральным банком России коммерческим банкам для использования на практике. В соответствии с предложенными рекомендациями коммерческие банки должны постоянно поддерживать определенное соотношение между привлеченными средствами в разрезе таких источников, как вклады, депозиты, межбанковские кредиты, собственные средства на счетах до востребования, и размещенными средствами в краткосрочные и долгосрочные ссуды банка. При этом учитываются конкретные сроки, на которые привлечены и размещены средства.

В отдельных случаях, когда уровень ликвидности коммерческого банка существенно снижается, и он не может самостоятельно решить возникшие временные проблемы, связанные с выполнением своих обязательств перед клиентами, соответствующую экономическую помощь ему оказывает Центральный банк России.

Список использованной литературы:

1. Банковское дело: Учебник. – 4-е изд. перераб. и доп../Под ред. проф. В.И. Колесникова, проф. Л.П. Кроливецкой. – Москва: Финансы и статистика, 2000 г.

2. Банковское дело; Под редакцией О.И. Лаврушина.- М., Экономика, 1993.

3. Тони Райс, Брайн Койли. Финансовые инвестиции и риск.

4. Банковское дело: Учебник для вузов по направлению «Экономика», специальности «Финансы, кредит и денежное обращение». – С.184.

5. Роде Э. Банки, биржи валюты современного капитализма. – М.: Наука, 1986. – С16

6. Финансовый менеджмент: теория и практика: учебник / Под ред. Е. С. Стояновой. – 3-е изд., перераб. И доп. – М.: Перспектива, 1998

7 Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. проф. Л.А. Дробозиной, г. Москва, изд. «ЮНИТИ», 1999 г.

[1] На рубеже 80-х годов соотношение собственного капитала банка и привлеченных средств составляло: в Швейцарии – 1: 12; США – 1 : 12; США – 1 : 15; ФРГ – 1 : 30; Японии 1 : 83. (Роде Э. Банки, биржи валюты современного капитализма. – М.: Наука, 1986. – С16)

[2] Банковское дело: Учебник для вузов по направлению «Экономика», специальности «Финансы, кредит и денежное обращение». – С.184.

Теги: Пассивные операции банков Другое Финансы, деньги, кредит

Просмотров: 27477

Найти в Wikkipedia статьи с фразой: Пассивные операции банков

Пассивные банковские операции

Под пассивными банковскими операциями подразумевается деятельность финансового учреждения, направленная на формирование ресурсов для их дальнейшего размещения. Для привлечения средств обычно применяют такие инструменты, как получение вкладов от населения, кредитов от других финансовых учреждений, проведение эмиссии ценных бумаг.

Средства от проведения пассивных операций могут поступать как в безналичной форме, так и через кассу в виде наличных. В любом случае они аккумулируются на корреспондентском счету банковского учреждения и используются им в дальнейшем в процессе активных операций.

Как классифицируются пассивные операции?

В зависимости от вида привлеченных ресурсов различают операции, целью которых выступает формирование собственных, депозитных и заемных средств. В свою очередь, мобилизация собственных средств предполагает следующее:

- создание уставного капитала;

- создание резервного капитала;

- создание страхового капитала;

- формирование капитала специального назначение, порядок использования которого определяется руководством банка.

Пассивные операции бывают депозитными, кредитными и инвестиционными.

Особенности пассивных депозитных операций

Сущность этих операций состоит в привлечении и помещении на счета банка временно свободных средств населения и предприятий. Причем в качестве вкладчиков рассматриваются как постоянные клиенты, которые обслуживаются в определенном финансовом учреждении, так и лица, оформляющие только депозит. Банк также может использовать в активных операциях остаток средств на текущем или бюджетном счету организации. Кроме того, пассивные операции предполагают использование ресурсов других финансовых учреждений, которые аккумулированы на корреспондентских счетах.

Пассивные операции (депозитные) в зависимости от категории вкладчика разделяются на такие виды:

- по привлечению средств предприятий, которые размещены на бюджетном, депозитном или текущем счету;

- по мобилизации денег физлиц, размещенных на текущем или депозитном счету;

- по использованию наличности других финансовых учреждений, которые находятся на корреспондентских или депозитных счетах.

Также депозитные операции можно классифицировать по дате. Итак, выделяют:

- привлечение средств, которые находятся на счетах до востребования;

- привлечение средств депозитных счетов, которые хранятся в банке на протяжении предусмотренного договором периода.

В первом случае вкладчикам выплачиваются проценты в повышенном размере, поскольку банк получает возможность распоряжаться средствами на протяжении длительного времени. Тогда как бессрочный депозит предлагает использование средств для осуществления текущих операций.

Особенности пассивных кредитных операций

Под ними подразумеваются банковские операции, которые направлены на получение необходимых средств на межбанковском рынке. Российские банки могут получать кредитные средства от других финансовых учреждений на основании договора. Их срок колеблется от одного дня (кредит overnight) до нескольких месяцев.

Также банки вправе воспользоваться ресурсами Центробанка, который выделяет средства под залог коммерческих векселей. Как правило, кредитование финансовых учреждений Центробанком осуществляется через линию рефинансирования, которая возобновляется по мере надобности.

Особенности пассивных инвестиционных операций

Пассивные инвестиционные операции предполагают выпуск и размещение финансовым учреждением необеспеченных долговых обязательств. В процессе осуществления этих операций банковские учреждения выпускают облигации и другие ценные бумаги, которые пополняют ресурсы за счет денег вкладчиков и акционеров.

Тест по обществознанию Финансы в экономике 11 класс

Тест по обществознанию Финансы в экономике 11 класс с ответами. Тест состоит из 3 частей (в части 1 — 10 заданий, в части 2 — 4 задания, в части 3 темы для сочинения).

Часть 1

1. Совокупность экономических отношений в процессе использования денежных средств называется

1) капиталом

2) финансами

3) кредитом

4) аудитом

2. Финансово-кредитная организация, совершающая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги органам власти, юридическим и физическим лицам, называется

1) эмиссионным центром

2) фондом

3) рынком

4) банком

3. Все виды финансовых операций осуществляют

1) инвестиционные банки

2) сберегательные банки

3) универсальные банки

4) центральные банки

4. Выпуск денежных знаков, являющихся национальной валютой, называется

1) кредитованием

2) экспроприацией

3) эмиссией

4) дефляцией

5. Обязательные резервы коммерческих банков хранятся в

1) Центральном банке

2) Министерстве финансов

3) Фонде национального развития

4) Фонде стратегического развития

6. Выпуск денежных знаков, являющихся национальной валютой, осуществляет

1) Центральный банк

2) Министерство финансов

3) правительство

4) Министерство экономического развития

7. На продаже и покупке ценных бумаг специализируются

1) страховые компании

2) фондовые биржи

3) пенсионные фонды

4) центральные банки

8. Обесценивание денег, которое проявляется в процессе долговременного повышения цен на товары и услуги, называется

1) инфляцией

2) дефляцией

3) эмиссией

4) кредитованием

9. Инфляция, при которой темпы роста цен на товары и услуги не превышают 10-15% в год, называется

1) галопирующей

2) гиперинфляцией

3) ползучей

4) гипоинфляцией

10. Вложение капитала с целью прибыли называется

1) кредитом

2) депозитом

3) эмиссией

4) инвестицией

Часть 2

1. Установите соответствие между международными финансово-кредитными институтами и их странами учредителями: к каждой позиции первого столбца подберите соответствующую позицию из второго столбца.

Финансово-кредитные институты

А) Азиатский банк инфраструктурных инвестиций

Б) Новый банк развития БРИКС (НБР БРИКС)

В) Евразийский банк развития (ЕАБР)

Страны-учредители

1) Бразилия, Россия, Индия, Китай, ЮАР

2) Россия и Казахстан

3) Россия, Китай, Индия

2. В приведенном списке указаны активные и пассивные операции банка. Выберите и запишите в первую колонку таблицы порядковые номера активных операций, а во вторую колонку — порядковые номера пассивных операций банков.

1) прием вкладов (депозитов)

2) получение кредитов от Центрального банка

3) предоставление кредитов

4) торговля ценными бумагами

| Активные операции банка | Пассивные операции банка | ||

3. Вставьте пропущенное понятие.

Самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения, называется ___________.

4. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

Считается, что первые банки возникли еще в странах Древнего Востока в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать ___________(А) при сохранении приемлемого уровня текущего ___________(Б). В Древней Греции наиболее влиятельные храмы стали принимать деньги на ___________(В) на время войн, поскольку воюющие стороны считали недопустимым грабить святилища. Но как только в хранилищах древних банков появились мешки с сокровищами, в их сторону обратился взор местных ___________(Г) — купцов и ремесленников. Они хотели бы на время за определенную ___________(Д) пользоваться чужими сбережениями для расширения масштабов своих операций. Так пересеклись интересы двух важнейших участников экономики — владельца сбережений и коммерсанта, нуждающегося в ___________(Е) для расширения своей деятельности.

Слова в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем вам потребуется для заполнения пропусков.

Список терминов:

1) потребление

2) предприниматели

3) плата

4) хранение

5) банк

6) капитал

7) сбережения

Запишите под каждой буквой номер выбранного вами слова.

Часть 3

Темы для мини-сочинения

1. «Хотите узнать цену деньгам — возьмите в долг» (В. Франклин).

2. «Банковский процент не знает ни отдыха, ни богослужений, он работает и по ночам, и в воскресенье, и даже в дождливые дни» (Дж. В. Шоу).

3. «Первая панацея для плохо управляемой страны — валютная инфляция, вторая — война; обе приносят временное процветание, обе приносят окончательную гибель» (Э. Хемингуэй).

Ответы на тест по обществознанию Финансы в экономике 11 класс

Часть 1

1-2

2-4

3-2

4-3

5-1

6-1

7-2

8-1

9-3

10-4

Часть 2

1. 312

2. 1324

3. страховыми компаниями

4. 714236

Что является примером активных операций банка? Предоставление потребительских ссуд населению. Поддержание ликвидности банка

- 17 Августа, 2019

- Финансы

- Юлия Абдулбарова

Банки — это довольно распространенные в нашей стране финансовые учреждения. В чем заключается их деятельность конкретно, представляет далеко не каждый. В статье мы разберем, что является примером операций банка, активных и пассивных. Рассмотрим классификацию, характерные черты, функции банковских операций и иные важные вопросы.

Определение

Операции банков — это ограниченный список видов хоздеятельности, которыми может заниматься данное учреждение в целях получения прибыли.

Список данных видов деятельности регулируется законодательством. Право ими заниматься предоставляют лицензии, которые выдает Центробанк РФ.

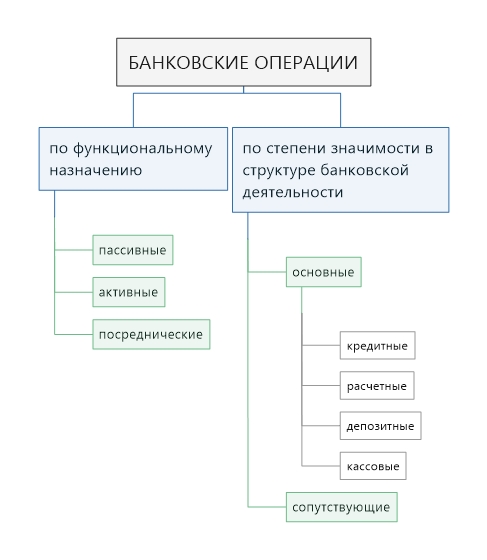

Круг деятельности коммерческих банков довольно обширен. Но в рамках теории все операции можно разделить на четыре группы:

- Активные.

- Пассивные.

- Услуги.

- Собственные операции кредитного учреждения.

Именно банковские операции, активные и пассивные, составляют основу прибыли этой организации. Вторым по важности источником доходов являются банковские специальные услуги. Собственные операции имеют в этой иерархии подчиненное положение.

Основные операции

Перечислим основоопределяющие операции, производимые банками:

- Привлечение денежного капитала физических и юрлиц во вклады — на конкретный срок и до востребования.

- Кредитование граждан, компаний, предприятий, предпринимателей.

- Открытие и дальнейшее ведение банковских счетов.

- Осуществление расчетов по поручениям юридических, физических лиц, банков-корреспондентов.

- Инкассация денежной массы, векселей, расчетных, платежных документов.

- Расчетно-кассовое обслуживание физических и юрлиц.

- Покупка и продажа валюты в наличной и безналичной форме.

- Привлечение и дальнейшее размещение во вкладах драгметаллов.

- Выдача гарантий банков.

- Переводы денежных накоплений физлиц без открытия при этом банковского счета.

Назначение

Проведение и активных, и пассивных банковских операций преследует конкретные цели:

- Обеспечение банка ресурсами для проведения и развития его деятельности.

- Формирование дополнительных источников денежных средств для производительного и экономического использования.

- Увеличение доходов юридических и физических лиц, получающих по вкладам банковские проценты.

- Рост собственного банковского капитала.

- Создание резервных фондов страхования операций банковского учреждения.

Что такое активы?

Важно различать эти два несколько схожих термина. Активы банка — это не синоним активных операций.

Что это? Активы банка — некие объекты собственности, что принадлежат банку. Им можно вынести денежную оценку. Основными источниками для формирования активов выступают собственный банковский капитал и денежные средства, размещенные вкладчиками, эмиссия облигаций и межбанковские кредиты.

А вот увеличение активов происходит как раз-таки за счет проведения учреждением активных операций — инвестиционных, кредитования, деятельности по размещению как своих, так и привлеченных денежных средств. В первую очередь активы характеризует получение прибыли. Получили свое название от того, что отображаются в активе бухгалтерского баланса организации.

В данную категорию входят:

- Ссуды.

- Кассовая наличность.

- Инвестиции.

- Недвижимость.

- Ценные бумаги и проч.

Пассивная группа

Пассивные банковские операции — все, что связано с мобилизацией денежных средств для активных. Почему такое название? Все операции из этой группы отображаются в пассиве баланса банка. Также распространено мнение, что для привлечения банком финансов организации не нужно совершать активной деятельности. Но на практике затраты труда, финансов и времени что на пассивную, что на активную категории одинаковы.

Примеров пассивных операций банка является следующее:

- Формирование собственного капитала.

- Прием депозитов (вкладов). Это и срочные, и бессрочные вклады, помимо сберегательных. Также в эту группу можно включить средства на счетах компаний, учреждений и предприятий, счета для начисления заработных плат, до востребования.

- Открытие и ведение клиентских счетов. Также это ведение корреспондентских счетов других банков, проведение расчетных платежных операций (в отношении другого банка), консультаций по управлению инвестиционными портфелями, операции с ценными бумагами по доверенности от другого учреждения.

- Получение межбанковских кредитов. В их числе — валютные (от заграничных резидентов).

- Выпуск целого ряда ценных бумаг: акций, векселей, облигаций, сберегательных и депозитных сертификатов.

- Иные способы получения прибыли, базирующиеся на заемных средствах.

Активная группа

Активные банковские операции — это вся деятельность по размещению как своих, так и привлеченных средств банка в целях получения им прибыли и обеспечения собственной ликвидности. Деятельность для гарантирования возможности производить такие операции и в будущем.

Примером активных операций банка является:

- Кредитные (иное название — учетно-ссудные).

- Фондовые операции, проводимые с ценными бумагами.

- Акцептные и кассовые операции.

- Проведение сделок с иностранной валютой.

- Инвестиционная деятельность.

- Проведение операций по формированию собственного имущества банка.

- Комиссионно-посреднические услуги. К ним относится лизинг, факторинг, форфейтинг.

Увидев, что является примером активных операций банка, вы убедились, что они многообразны по форме, ликвидности, экономическому содержанию, степени рискованности и уровню дохода. Познакомимся с некоторыми подкатегориями отдельно.

Кредитная деятельность

Первым примером активных банковских операций являются именно кредитные. Их характеризует высокая степень риска. Но на сегодняшний день для многих банков они являются основным источником доходов.

Учетно-ссудные операции дополнительно градируется на подкатегории. Рассмотрим самые распространенные классификации.

По обеспечению:

- Ссуды без обеспечения.

- Ссуды с обеспечением: вексельные, ипотечные, товарные или фондовые.

По способу взимания процентов за кредит с заемщика:

- В момент предоставления ссуды.

- В момент погашения.

- Равномерными взносами по степени возвращения займа.

По категории кредиторов:

- Коммерческие займы.

- Потребительские кредиты.

- Ссуды посредникам.

- Кредиты на развитие сельскохозяйственной деятельности.

По характеру погашения займа:

- Рассрочка.

- Внесение единовременного взноса.

В зависимости от сроков погашения кредита:

- До востребования.

- Среднесрочные займы.

- Краткосрочные кредиты.

- Долгосрочные ссуды.

Итак, предоставление потребительских ссуд населению — это яркий пример именно активной банковской деятельности. Переходим к новой категории.

Форфейтинг

Форфейтинговая деятельность представляет собой ссудные операции, направленные на приобретение векселей и иных финансовых инструментов. Форфетирование вообще является формой кредитования экспорта в виде покупки долговых обязательств и требований по ряду внешнеторговых операций, погашение которых запланировано на определенное время в будущем.

Суть форфетирования в следующем: если у поставщика нет возможности предоставить плательщику на длительное время кредит, то он обращается в банк с предложением приобрести долговые требования по отношению к собственному покупателю.

Банковские специалисты первым делом просчитывают риски по приобретению данных обязательств. Затем поставщику выплачивается стоимость поставки с учетом всех определенных издержек.

Лизинг

Лизингом называется приобретение банком какого-либо имущества для последующей сдачи его в аренду. Им могут выступать автомобили, компьютерное оборудование, иная техника. Сравнительно новая форма финансирования, которая оборачивается преимуществами как для лизингодателя, так и для лизингополучателя.

Факторинговые операции

Не так распространены, как предоставление кредитов населению и организациям. Так называется покупка банковской (или иной специализированной) организацией денежных требований продавца к покупателю, а также их инкассация за вознаграждение.

Таким образом, факторинг — это передача организацией управления собственной дебиторской задолженностью банку. Последний также берет на себя обязательство финансировать при помощи кредитов по мере необходимости все экономические обязательства заказчика. Это универсальный способ обслуживания клиентов. Включает в себя бухгалтерское, рекламное, страховое, юридическое, кредитное, сбытовое и информационное обслуживание. Именно благодаря ему значительно увеличивается оборачиваемость средств в расчетах.

Инвестиционная деятельность

После кредитования это вторая по рентабельности категория активных банковских операций. Способствует поддержанию ликвидности банков. Тут они вкладывают как собственные, так и заимствованные финансы в ценные бумаги для получения дохода от данной деятельности.

Здесь вложение средств, приобретение ценных бумаг происходит несколькими путями:

- Прямые инвестиции.

- Портфельное инвестирование. Тут ценными бумагами различных эмитентов управляют, как единым целым.

- Лизинговые операция.

- Вложение капитала в банковские здания, нематериальные активы, оборудование.

Операции с ценными бумагами

Все активные банковские операции в данном сегменте можно разделить на две категории:

- Учетно-ссудные. Тут имеется в виду учет векселей, выдача кредитов под залог в форме векселей и товарной документации, предоставление ипотечных кредитов, ссуд по ценные бумаги.

- Инвестиционные. В группу входят арбитражные операции банка, проводимые им за свой счет. Цель — получение прибыли за счет курсовых разниц.

Мультиплицированное расширение денежных предложений

Чтобы разобраться с термином в подзаголовке, введем понятие «обязательные банковские резервы». Так называется часть активов организации, которая хранится в форме наличных в банковских сейфах или в форме депозитов на счетах ЦБ.

Такие резервы составляют лишь строго определенный процент банковских вкладов. Он устанавливается ЦБ и является обязательным для всех финансовых и кредитных институтов. Коммерческий банк может создавать банковские деньги или выдавать ссуды лишь в том случае, когда у него есть избыточные свободные ресурсы (превышающие установленную ЦБ сумму). В данном процессе выделяются два шага:

- Центральным банком принимается решение об ограничении некими рамками официальных резервов.

- Банковской системой избыточные резервы трансформируются в большее количество собственно банковских денег.

А вот размер этого увеличения как раз-таки определяется «мультипликатором денежного предложения». Он рассчитывается, как величина, обратная нормам резервных требований.

И если банковская система получает определенные суммы избыточных резервов (к примеру, за счет вкладов), она может повысить предложение денег на величину, которая равна произведению избыточных резервов на данный мультипликатор.

Процесс может развиваться и в обратном направлении. Тогда дефицит в резервах поведет за собой разрушение депозитов. А также сокращение банковских денег.

Особенности активной категории

Вы теперь знаете, что является активными и пассивными операциями банков. Отметим, что первая категория является вторичной по отношению к последней. Ведь сроки и размеры активных операций зависят от аналогичных параметров пассивных.

Банк может размещать только те финансовые ресурсы, которые были получены им в результате совершения пассивных операций. А большая масса последних проводится, в свою очередь, за счет заемных средств. Активные операции налаживаются таким образом, чтобы сроки возвращения денег в банк не задерживали возвращение размещенных средств клиентам.

Анализ активных операций банка позволяет выделить их ключевые особенности:

- Сделки по размещению финансов совершаются тут банком от собственного имени, а не от имени тех организаций, граждан, предпринимателей, чьи временно незадействованные деньги оказались пассивами банка.

- Активные операции совершаются банковскими организациями за собственный счет. Расходы по вовлечению аккумулированных финансов в оборот относятся тут к тем убытками, которые покрываются доходами с учетом начисляемых процентов банковских счетов.

- Банк распоряжается имеющимися у него финансами фактически на свой страх и риск. Последствия экономически невыгодных решений локализуются в данной организации. Владельцы счетов не имеют какого-либо отношения к банковским рискам.

- По экономической сущности операции данной категории не являются однородными. Где-то капитал сохраняет свою денежную форму, где-то — выступает подробленным. Также денежная форма может обратиться в натуральное выражение или конвертироваться.

Банковские услуги

Помимо активных и пассивных операций, банк имеет право оказывать населению и организациям следующие услуги:

- Выдача поручительства за третье лицо.

- Доверительное управление денежным капиталом/имуществом.

- Приобретение от третьих лиц права требования по исполнению конкретных обязательств в денежном виде.

- Операции с драгметаллами и драгоценными камнями.

- Предоставление в аренду специализированных сейфов для хранения ценностей и документов.

- Информационные и консультативные услуги.

Теперь вы знаете, что является примером активных операций банка, какая его деятельность характеризуется иными категориями. Не исключено, что в будущем эти списки будут расширяться.

Пассивный по английскому языку

Форум . Друзья по переписке . Контрольная работа . Уроки английского языка онлайн . Новостная рассылка . Спросите Учителя. Поиск

ПАССИВНЫЙ

A — Перепишите эти предложения начиная со слов жирным шрифтом .

Воры ограбили женщину .

Была ограблена женщина.

1. Они предложили Magda продвижение.

— — — — Магде предложили повышение.

2. Тестируют новый система .

— — — — Новая система проходит испытания.

3. Кто-то сообщил, что беспорядки был под контролем.

— — — — Сообщается, что беспорядки находятся под контролем.

4. Могут забанить фильм .

— — — — Фильм может быть запрещен.

5. Давно не использовали и .

— — — — Машину давно не использовали.

6. Работодатели должны оплачивать всех командировочных расходы на данный учебный курс .

— — — — Все дорожные расходы на этот учебный курс должны быть оплачены работодателем.

7. Все посетители должны иметь удостоверение личности . значки .

— — — — Все посетители должны иметь удостоверения личности.

8. Новости об итогах экзамена. проблемный Сидней .

— — — — Сидни был обеспокоен новостью о результатах экзамена.

9. Никто не сообщил колледжу , что произошла ошибка.

— — — — Колледжу не сообщили, что произошла ошибка.

10. Компания сократила всех зарплата .

— — — — У всех зарплат

Passive Voice | Грамматика | Английский Клуб

Все пьют воду.

Воду пьют все.

«Голос» — грамматическая категория, относящаяся к глаголам. Голос на английском языке выражает отношение предмета к действию. Голос имеет два значения:

- активен : субъект выполняет действие

- пассивный : субъект получает действие

| Шекспир | написал | Гамлет. | |||

| Гамлет | было написано | по | Шекспир. |

Активный голос — это «нормальный» голос — тот, который мы используем большую часть времени. В активном голосе объект получает действие глагола:

| активный | предмет | глагол | объект |

|---|---|---|---|

| → | |||

| Кошки | есть | мышей. | |

Пассивный голос встречается реже. В пассивном залоге субъект получает действие глагола:

| пассивный | предмет | глагол | объект |

|---|---|---|---|

| ← | |||

| Мыши | съедены | кошек. | |

Посмотрите, как объект активного глагола становится субъектом пассивного глагола:

| предмет | глагол | объект | |

|---|---|---|---|

| активный | Все | напитки | вода . |

| пассивный | Вода | пьян | всеми. |

Активный голос

Кошки едят мышей.

Активный голос — это «нормальный» голос английского предложения. Непереходные глаголы (глаголы без прямого объекта) всегда в активном залоге. Переходные глаголы обычно в активном залоге:

| предмет | глагол | |

|---|---|---|

| Джонни | засмеялся. | |

| Антон | встал | поздно. |

| Люди | напиток | вода. |

В активном голосе подлежащее — это лицо или вещь, ответственная за действие глагола.

В активном голосе возможны все времена, а также все типы предложений, положительные, отрицательные или вопросительные.

Использование активного

Активный голос — это голос «по умолчанию» на английском языке.Все непереходные глаголы могут быть только в активном голосе, а все переходные глаголы обычно являются активными глаголами — если мы намеренно не делаем их пассивными.

В разговорной речи мы почти всегда используем активную голосовую связь. Это естественный выбор, более точный и, как правило, короче.

В письменном английском активный голос обычно проще и интереснее для читателя. Пассивный залог может казаться скучным и бюрократическим, что типично для официального письма. В интересах «простого английского», понятного среднему человеку, многие правительства теперь поощряют государственных служащих писать активным голосом.

Активный голос:

- прямые и специальные

- использует меньше слов — всегда хорошо

- динамический

За исключением случаев, когда пассивный голос действительно полезен, активный голос является предпочтительным.

Пассивный голос

Мышей едят кошки.

Хотя пассивный голос встречается реже, чем активный, есть несколько веских причин иногда использовать пассивный. На этой странице мы рассмотрим, как создать пассивный залог, а также когда и зачем его использовать.

Как сделать пассивное?

Базовая структура пассивной статьи очень проста:

| субъект | + | вспомогательный глагол быть | + | главный глагол причастие прошедшего времени | + | по | + | агент |

| опционально | ||||||||

Вспомогательный быть спрягается во всех временах.Главный глагол — всегда причастие прошедшего времени. Агент является первоначальным «исполнителем» действия.

Посмотрите несколько примеров:

| субъект | вспомогательный глагол быть | главный глагол причастие прошедшего времени | по | |

|---|---|---|---|---|

| I | утра | занятых | по | Яблоко. |

| Вы | будет | проснулся | на 6. | |

| Это | будет | закончено | к тому времени. | |

| ср | было | уведомление | по | Головной офис. |

| Вы | сейчас | передано | на следующей неделе. | |

| Они | будет | оплачено. |

Уведомление выше ↑:

- вспомогательный be может быть сопряжен для всех лиц и времен

- главный глагол неизменен: причастие прошедшего времени

- , если есть агент (Apple, головной офис) , он представлен по

Пассивный безагентный

Субъект активного предложения «выполняет» действие.В пассивном предложении мы выражаем деятеля (или агента) с помощью фразы на (длинное пассивное) или, очень часто, мы полностью удаляем его (короткое пассивное). В следующем примере агент — «Союзники»:

| активный | Союзники бомбили Дрезден. | |

|---|---|---|

| пассивный | длинный | Дрезден подвергся бомбардировке союзниками. |

| короткий | Дрезден подвергся бомбардировке. | |

Короткий пассив также известен как «пассивный безагентный».Скоро вы увидите, насколько это может быть полезно.

Минус и вопросы

В таблице ниже показаны примеры пассивных предложений с отрицательными предложениями, вопросительными предложениями и предложениями с отрицательными вопросами:

| предмет | вспомогательный глагол быть | главный глагол причастие прошедшего времени | ||||||

|---|---|---|---|---|---|---|---|---|

| — | Вы | это | не | заплатил | , чтобы смотреть YouTube. | |||

| Они | будет | никогда | быть | занятых | нами. | |||

| ? | А | они | очищено | регулярно? | ||||

| Имеет | ваш кошелек | было | украли? | |||||

| -? | Is | он | не | уведомление | сразу? | |||

| Уилл | они | не | быть | уволен? | ||||

| Есть нет | они | было | забыли? |

Уведомление выше ↑:

- позиция вспомогательного будет или первая вспомогательная для вопросов

- возможных позиций not, n’t, never для создания отрицания

Использование пассивного

Когда и почему мы используем пассивный залог?

Есть несколько случаев, когда пассивный залог полезен, и обычно решение принимается «исполнителем» (агентом) или «получателем» действия.Например, мы используем пассив, когда:

1. мы хотим выделить получателя действия:

- Президент Кеннеди был убит Ли Харви Освальдом.

cf: Ли Харви Освальд убил президента Кеннеди.

2. мы не знаем, кто совершил действие (агент):

- Мой кошелек украли.

cf: Кто-то украл мой бумажник.

3. мы думаем, что агент не важен или интересен:

- Наш дом красится.

cf: Компания XYZ красит наш дом.

4. Агент очевиден:

- Мне платят еженедельно.

cf: Моя компания платит мне еженедельно.

5. мы делаем общие заявления или объявления:

- Напоминаем пассажирам пристегнуть ремни безопасности.

cf: Капитан напоминает пассажирам пристегнуть ремни безопасности.

6. агент каждый:

- В службу экстренной помощи можно вызвать по телефону 999.

cf: Люди могут позвонить в службу экстренной помощи по телефону 999.

7. пишем формальные или научные тексты:

- Добавляли и примешивали калий. Раствор нагревали до 80 ° C, а затем давали остыть.

cf: Техник добавил калий и смешал его. Техник нагревали раствор до 80 ° C, а затем давали ему остыть.

8. Мы хотим избежать ответственности за свои действия (обычно указываются в правительственных отчетах):

- Были допущены ошибки, которые, к сожалению, не исправлены.

ср: Премьер-министр допустил ошибки и, к сожалению, так и не исправил их.

- Он был убит из ружья.

Пассивный голос. Грамматика бизнеса. .

Пассивный залог. Грамматика бизнеса. .Пассивный голос

1.Большинство государственных ценных бумаг являются рыночными, и могут быть куплены и проданы на Фондовая биржа.2. Драгоценные металлы были первая б / у как деньги по весу.

3. Многие книги читают мало людей.

4. Ответ был известен всем нам.

5. Предполагается что он скоро объявит свою кандидатуру.

6. Ей дали плохой совет по выбору курсов.

7. В конце лета они будут женаты в течение 10 лет.

8. Этот вопрос был поднял на последнем собрании, и тогда никакого заключения не было.

9. На данном этапе сырье загрузил в этот контейнер.

10. Менеджер по персоналу имеет теперь назначен.

11. Эти продукты имеют был разработан специальной командой .

12. Защитная одежда должна носить всегда.

13. Исходя из общей суммы, получается, что ошибка была сделана в бюджете.

14. Цена товара составляет определяется взаимодействием спроса и предложения.

15. Сырье и сельскохозяйственная продукция — это обычно продано в открытом виде рынки, где влияние стоимости на предложение составляет значительно меньше явно выражено.

16. Отрасль, которая составляет все больше механизировано может нанимать меньше рабочей силы, но увеличивать ее выпуск.

17. Постепенная тенденция к созданию более мелких предприятий не ограничивалась обрабатывающая промышленность.

18. Каждая отдельная фирма может получить свои компоненты и другие требования по относительно низкой цене, потому что они являются массовыми производятся для промышленность.

19.Единицы продукции — официально упоминается как как заведения.

20. Когда различные уставные документы были представлены в Регистратор и имеют надлежащим образом принято им он выдаст Сертификат корпорации, которая награждает на компанию отдельное удостоверение личности.

21. Обыкновенный акционер имеет право на получение остатка прибыли. после всех остальных претензий были выполнены .

22. Обыкновенный акционерный капитал компании составляет , обычно именуется как собственный капитал компании.

23. Цены определены спросом и предложением, и готовность покупать и продавать подлежит много влияний.

24. Страны часто описал как малонаселенный или перенаселенный.

25. Производство сельхозпродукции составляет серьезно пострадало вариации погодных условий.

26. Руководство знало, какие были цены просят за товар в каждой части рынка.

27. Правовой контроль над монополией имеет был существенно расширен и модифицировано с первое законодательство.

28. Если предположить, что основной капитал увеличивается относительно к запасам других факторов производства, отдача от капитал будет уменьшаться.

Тест: упражнения для пассивного голоса — настоящее и прошлое

Вопрос 1

Активно: в Бразилии говорят на португальском.

Пассивный: португальский ___________ в Бразилии.

А

говорит

B

говорит

C

говорят

Вопрос 2

Активно: Персонал ежедневно убирает все номера в отеле.

Пассивный: Гостиничные номера _________ ежедневно.

A

чистые

B

убраны

C

убирается

Вопрос 3

Активно: Мы часто обновляем сайт компании.

Пассивный: Сайт компании ___________ часто.

A

обновлены

B

обновлено

C

был обновлен

Вопрос 4

Активный: люди считают этот пляж самым красивым в стране.

Пассивный: Этот пляж __________ как самый красивый в стране.

A

видно

B

пила

C

см.

Вопрос 5

Активно: Кто-то отправляет товары экспресс-почтой.

Пассивный: товары ___________ экспресс-почтой.

A

отгружено

B

отгружено

C

были отправлены

Вопрос 6

Активно: друг подарил мне этот свитер.

Пассивный: Этот свитер ________ мне от друга.

A

дается

B

было подано

C

отдано

Вопрос 7

Активный: эти письма написал известный автор.

Пассивный: Эти письма _________ известного автора.

A

было написано

B

было написано

C

были написаны

Вопрос 8

Активный: Учителя выбрали ее для получения награды.

Пассивный: Она __________ учителями, чтобы получить награду.

A

было выбрано

B

было выбрано

C

было выбрано

Вопрос 9

Активно: Нас всех разбудил стук в дверь.

Пассивный: Мы _____________ стуком в дверь.

A

все проснулись

B

все проснулись

C

все проснулись

Вопрос 10

Активно: более 300 000 студентов сдали вступительные экзамены в колледж.