Курсовая работа по дисциплине «Оценка стоимости предприятия (бизнеса)»

Федеральное агентство по образованию

Сибирская государственная автомобильно-дорожная академия (СибАДИ)

Инженерно-строительный институт

Кафедра «Недвижимость и строительный бизнес»

Выполнил: студент ЭУНз-06-07

Кравченко Е.А.

Принял: преподаватель Столбова С.Ю.

Омск – 2012

Введение | 4 |

оценки стоимости бизнеса | 6 |

1. | 6 |

1.2.Методологические основы оценки бизнеса | 8 |

2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) | 14 |

2.1.Характеристика предприятия (бизнеса) | 14 |

2.2.Оценка финансового состояния предприятия (бизнеса) | 14 |

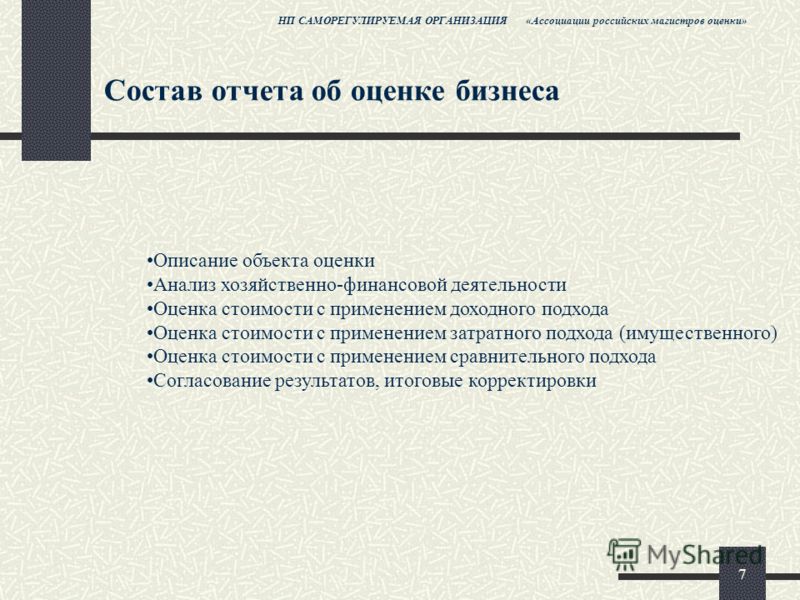

2.3. Оценка стоимости предприятия доходным подходом | 27 |

2.4. Оценка стоимости предприятия затратным подходом | 33 |

2.5. Оценка стоимости предприятия сравнительным подходом | 34 |

2. | 35 |

библиографический список | 36 |

ПРИЛОЖЕНИЕ | 37 |

1.Цели оценки и

виды стоимости

1.Цели оценки и

виды стоимости

Введение

По мере развития рыночных отношений потребность в оценке бизнеса постоянно возрастает. Согласно Федеральному закону «Об оценочной деятельности в Российской Федерации» оценка объектов собственности (объектов, принадлежащих полностью или частично Российской Федерации либо муниципальным образованиям) является обязательной при приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе, ипотечном кредитовании, передаче в качестве вклада в уставные капиталы.

Оценка бизнеса

позволяет оценить рыночную стоимость

собственного (уставного) капитала

закрытых предприятий или открытых

акционерных обществ с недостаточно

ликвидными акциями во многих других

случаях. В соответствии с Федеральным

законом в ряде случаев должна проводиться

оценка рыночной стоимости капитала

независимыми оценщиками. Возрастает

потребность в оценке бизнеса при

инвестировании, исчислении налогооблагаемой

базы.

В соответствии с Федеральным

законом в ряде случаев должна проводиться

оценка рыночной стоимости капитала

независимыми оценщиками. Возрастает

потребность в оценке бизнеса при

инвестировании, исчислении налогооблагаемой

базы.

Целью оценки является определение текущей рыночной стоимости предприятия с определенной правовой формой.

Поставленная цель диктует необходимость решения следующих задач:

рассмотрение теоретических вопросов, связанных с оценкой предприятий;

описание объекта оценки;

рассмотрение правовых вопросов;

проведение финансового анализа;

использование основных подходов оценки для определения рыночной стоимости бизнеса;

согласование результатов оценки..

Объект исследования – исследуемое предприятие (бизнес).

Предмет исследования – процесс оценки рыночной стоимости предприятия (бизнеса).

Оценка стоимости бизнеса (1) (Курсовая работа)

Содержание:

Введение

1. 1. Бизнес

как объект оценки

1. Бизнес

как объект оценки

1.2. Принципы оценки бизнеса

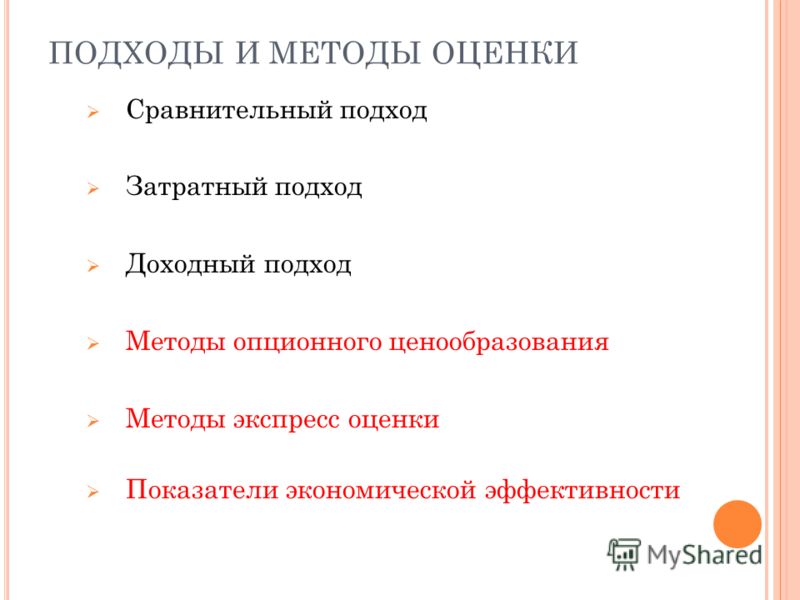

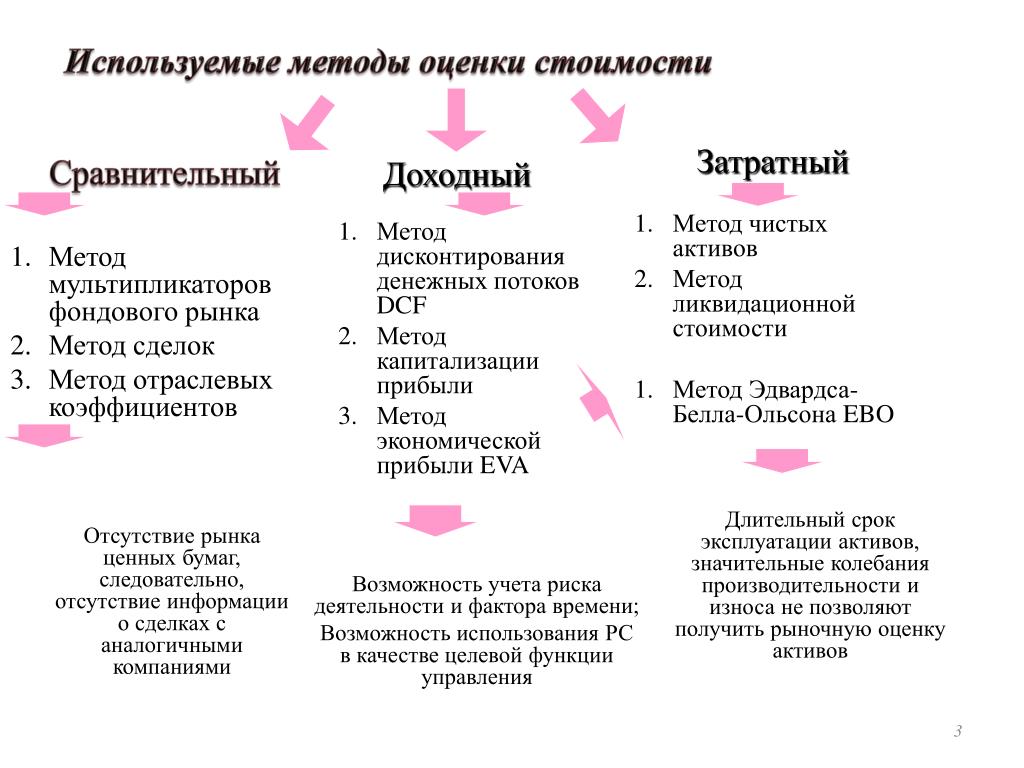

1.3. Подходы и методы используемые в оценке бизнеса

2. Оценка предприятия (бизнеса) на примере ООО Милана

2.1. Общие сведения

2.2. Основные предположения и ограничивающие условия

2.3. Цель оценки

2.4. Рыночная стоимость объекта оценки

2.5. Социально-экономическое положение региона, расположение объекта оценки

2.6. Анализ среды местоположения

2.7. Характеристика рынка предприятия

2.8. Общая характеристика фирмы

2.9. Анализ финансового состояния объекта оценки

2.10.Имущественный (затратный) подход

2.11. Рыночный (сравнительный) подход

2. 12. Оценка

бизнеса доходным подходом

12. Оценка

бизнеса доходным подходом

2.13. Согласование полученных результатов

Заключение

Список литературы

Введение

В существующей экономике оценочная деятельность выступает важным и необходимым дополнением к бухгалтерскому учёту. Бухгалтерский учёт выполняет свои задачи, но не может объективно учесть факторы вне организации, например изменение рыночной стоимости объектов недвижимости, основных средств, нематериальных активов. Независимая оценка позволяет восстановить объективно упущенные бухгалтерским учётом изменения и восстановить реальную стоимость объектов.

Кроме того, часто возникают

случаи, когда необходимо оценить

стоимость имущества, ранее не состоявшего

на бухгалтерском учёте или состоявшего

на учёте по «нулевой» стоимости. Во всех

случаях оценщики, определив стоимость,

дадут возможность восстановить реальную

стоимость объекта и отразить её в

бухгалтерском учёте. Акт независимой

оценки, подкреплённый приказом

руководителя предприятия – объективное

основание для внесения изменений в

данные бухгалтерского учёта. Независимая

оценка значительно повышает доверие

инвесторов, кредиторов и других

заинтересованных организаций к данным,

предоставленным бухгалтерией,

бизнес-планам, кредитным заявкам.

Акт независимой

оценки, подкреплённый приказом

руководителя предприятия – объективное

основание для внесения изменений в

данные бухгалтерского учёта. Независимая

оценка значительно повышает доверие

инвесторов, кредиторов и других

заинтересованных организаций к данным,

предоставленным бухгалтерией,

бизнес-планам, кредитным заявкам.

Кроме того, независимая оценка может помочь предпринимателю в спорных ситуациях. Например, при оценке имущества кредитным отделом банка. Риск-менеджеры банка напрямую заинтересованы в занижении стоимости активов, поскольку занижение снижает риски банка . Независимая оценка позволяет избежать предвзятости и односторонности в оценке.

Оценочная деятельность может вестись на основании соответствующей лицензии.

Целью данной курсовой работы изучение оценки стоимости предприятия на примере ООО Милана.

1.1. Бизнес как объект оценки

Бизнес не просто набор имущества. Бизнес это и система отношений,

складывающихся вокруг этого имущества.

Бизнес – это способность набора имущества

приносить добавленную стоимость.. А раз

так, то и оценка бизнеса не сводится к

оценке имущественного комплекса. Есть

что-то ещё, что и создаёт добавленную

стоимость. Этим «что-то» являются

нематериальные активы. И именно они

увеличивают стоимость вашей компании,

по сравнению со стоимостью имущественного

комплекса. Именно они, эти нематериальные

активы, являются инструментом «извлечения»

добавленной стоимости из имущества

(или из информации). И они же способствуют

увеличению стоимости «материальной

составляющей», путём капитализации

прибыли.

Бизнес это и система отношений,

складывающихся вокруг этого имущества.

Бизнес – это способность набора имущества

приносить добавленную стоимость.. А раз

так, то и оценка бизнеса не сводится к

оценке имущественного комплекса. Есть

что-то ещё, что и создаёт добавленную

стоимость. Этим «что-то» являются

нематериальные активы. И именно они

увеличивают стоимость вашей компании,

по сравнению со стоимостью имущественного

комплекса. Именно они, эти нематериальные

активы, являются инструментом «извлечения»

добавленной стоимости из имущества

(или из информации). И они же способствуют

увеличению стоимости «материальной

составляющей», путём капитализации

прибыли.

В 1990 году профессорами Гарвардской

школы экономики Дэвидом Нортоном и

Робертом Капланом было проведено

исследование с целью выявить новые

способы повышения эффективности

деятельности и достижения целей бизнеса.

Проводя исследование, Нортон и Каплан

руководствовались следующей гипотезой:

управление с помощью финансовых

показателей не дает достаточной

информации для принятия правильных и

своевременных управленческих решений.

Таким образом, если вы, как предприниматель, владелец бизнеса, не заботитесь об оценке нематериальных активов, то вы сами способствуете занижению реальной стоимости вашего бизнеса, сводя её только к стоимости материальных активов.

Оценка бизнеса — это оценка

рыночной стоимости собственного капитала

предприятия или какой-либо его части

(например, 10%-ного пакета акций). Оценка

стоимости акций предприятия может

рассматриваться как частный случай

оценки бизнеса. Сразу оговоримся: оценка

бизнеса и оценка рыночной стоимости

имущества — это далеко не тождественные

понятия, так как оценка бизнеса

предполагает определение стоимости

предприятия для собственника (который,

предположим, решил его продать), а часть

активов, т.е. имущества, как известно,

может финансироваться за счет заемного

капитала.

Оценка

стоимости акций предприятия может

рассматриваться как частный случай

оценки бизнеса. Сразу оговоримся: оценка

бизнеса и оценка рыночной стоимости

имущества — это далеко не тождественные

понятия, так как оценка бизнеса

предполагает определение стоимости

предприятия для собственника (который,

предположим, решил его продать), а часть

активов, т.е. имущества, как известно,

может финансироваться за счет заемного

капитала.

Признано, что любые изменения в управлении предприятием должны созреть, т.е. иметь объективную почву для своего появления. И, пожалуй, именно сейчас рынок предъявляет все более жесткие требования к эффективности управления.

Специалисты считают, что не

знать, сколько стоит твое предприятие

сейчас тождественно непониманию своего

места на рынке и стратегических

приоритетов развития. Понятно, что любая

стратегия поддерживается конкретными

управленческими действиями. При этом

создание структурного подразделения,

дающего в любой момент ответ на вопрос

о стоимости предприятия, это только

первый шаг. За ним должна последовать

цепочка четко взаимоувязанных шагов

по постановке системы управления

стоимостью.

За ним должна последовать

цепочка четко взаимоувязанных шагов

по постановке системы управления

стоимостью.

1.2. Принципы оценки бизнеса

Оценка стоимости предприятия (бизнеса) (на примере ООО СК «РИФС») #9601287

Введение 3

1. Теоретические основы оценки стоимости предприятия 5

1.1. Понятие, предмет и основные цели оценки стоимости предприятия 5

1.2. Виды стоимости предприятия и принципы оценки 9

1.3 Этапы процесса оценки стоимости предприятия 12

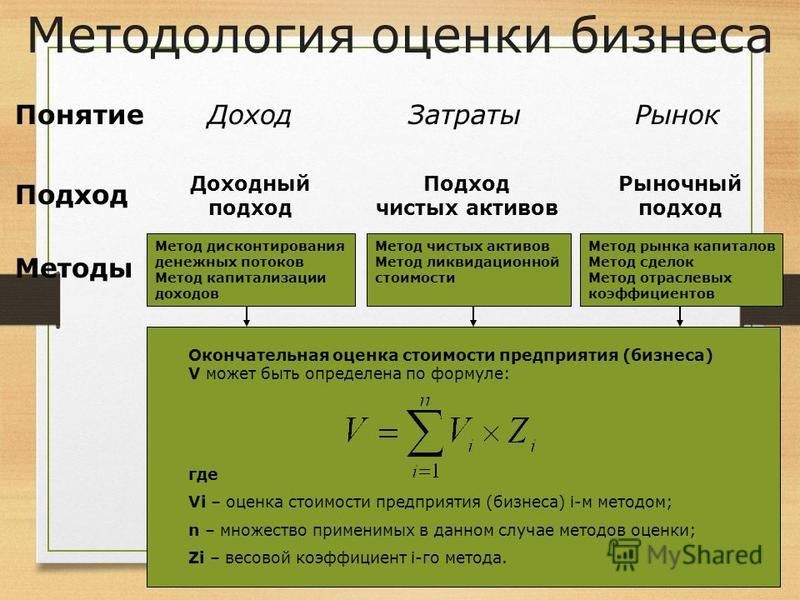

2. Основные походы и методы к оценке стоимости предприятия 16

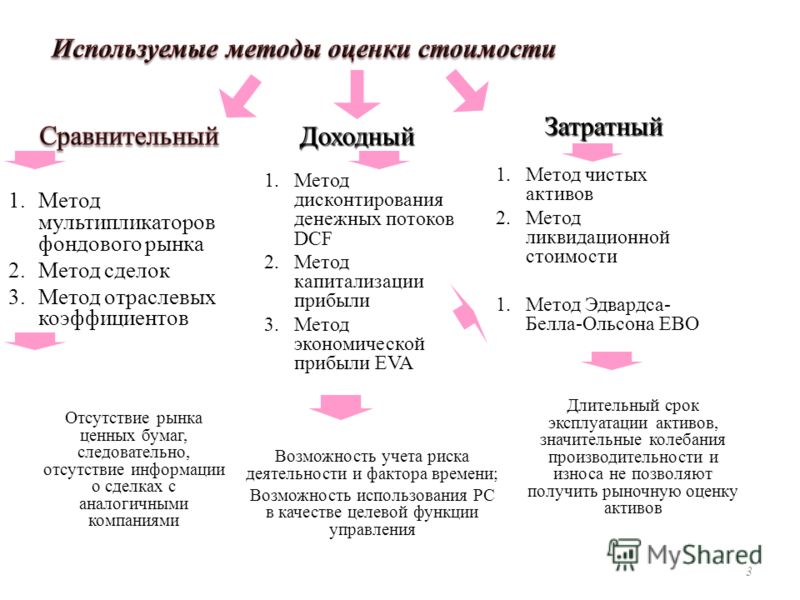

2.1. Характеристика методов затратного подхода 16

Затратный подход в оценке бизнеса рассматривает предприятие прежде всего как имущественный комплекс, используемый для осуществления предпринимательской деятельности. 16

2.2. Характеристика методов доходного подхода 24

2.2. Характеристика методов сравнительного подхода 28

3. Оценка стоимости предприятия на примере ООО СК «РИФС» 33

3.1. Оценка стоимости бизнеса методом чистых активов 33

Оценка стоимости бизнеса методом чистых активов 33

3.2. Оценка стоимости бизнеса методом дисконтированных денежных потоков и вывод итоговой величины стоимости ООО СК «РИФС» 37

Выводы и предложения 43

Приложение 1 47

Приложение 2 49

1. Федеральный закон РФ «Об оценочной деятельности» №1459-ФЗ от 02.05.2003 года, с изм. и доп. от 15.11.2004 года // Собрание законодательства РФ. 2003. — №17.

2. Приказ Минэкономразвития РФ от 20.07.2007 г. Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2) // Российская газета. – 2007. — №149.

3. Международные стандарты оценки МСО 1–4 // Международный комитет по стандартам оценки имущества. Российское общество оценщиков – 1995. — Том 1, 244 с.

4. Методические рекомендации по оценке стоимости бизнеса на основе применения моделей Ольсона и Блэка-Шоулза. // Комитет по оценочной деятельности ТПП РФ. М.: 2005. – 34 с.

5. Валдайцев С.В. Оценка бизнеса. М.: Инфра-М, 2004. 352 с.

352 с.

6. Горемыкин В.А. Экономика недвижимости. Учебник. М.: Высшее образование, 2006. – 655 с.

7. Грязнова А.Г., Федотова М.А. «Оценка бизнеса». Учебное пособие, М.: Финансы и статистика, 2006. – 736 с.

8. Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. Пер. с англ. М.: Альпина Бизнес Букс, 2001. 320 с.

9. Есипов В., Маховикова Г., Терехова В. Оценка бизнеса. – Спб.: Питер, 2006. – 459 с.

10. Каплина С.А. Организация коммерческой деятельности. – Ростов н/Д: Феникс, 2004. – 447 с.

11. Ковалев А.П.Как оценить имущество предприятия. – М.: Финстатинформ, 2002. – 240 с.

12. Найденов Л.И., Тимирясова А.В. Оценка стоимости предприятия. Казань: Издательство «Таглимат» ИЭУП, 2004. 95 с

13. Новиков Б.Д. «Рынок и оценка недвижимости в России». – М.: «Экзамен», 2007. – 180 с.

14. Симионова Н.Е., Симионов Р.Ю. Оценка стоимости предприятия. М.: Инфра-М, 2004. 463 с..

15. Сычева Г.И., Колбачев Е.Б., Сычев В.А. Оценка стоимости предприятия (бизнеса). — Ростов н/Д: Феникс, 2004. – 384 с.

— Ростов н/Д: Феникс, 2004. – 384 с.

16. Федотова М.А. Сколько стоит бизнес? – М.: Перспектива, 2004. – 251 с.

17. Щепотьев А.В. Методика выявления и оценки «скрытых» и «мнимых» активов и обязательств (применяется для оценки рыночной стоимости организации (бизнеса)). – М.: Юстицинформ, 2009. – 237 с.

18. Горемыкин В.А. Стоимость земли и методы ее оценки // Вопросы оценки. — 2006. — №2. – С. 43-44.

19. Грибовский С.В. Моделирование рыночных процессов при оценке земельного участка – свободного и с улучшениями // НЭЖ «Проблемы недвижимости – экономика, управление, инвестиции, оценка». – 2005. — вып. 1. — С. 41-42.

20. Михайлец В. Б. Еще раз о ставке дисконтирования в оценочной деятельности и методах доходного подхода // Вопросы оценки. – 2005. — №1. — С. 32-35.

21. Федотова М.А., Тазихина Т.В. Современные модели и методы оценки стоимости бизнеса // Аудиторские ведомости. — 2006. — №1. — С. 18-19.

22. Вестник оценщика [Электронный ресурс]: Отчет об оценке, 2008. — Режим доступа: htpp:// www.appraiser.ru.

— Режим доступа: htpp:// www.appraiser.ru.

| Тема: | Оценка стоимости предприятия (бизнеса) (на примере ООО СК «РИФС») |

| Артикул: | 9601287 |

| Дата написания: | 28.10.2009 |

| Тип работы: | Контрольная работа |

| Предмет: | Финансовый менеджмент |

| Оригинальность: | Антиплагиат.ВУЗ — 71% |

| Количество страниц: | 53 |

Курсовая работа — Оценка рыночной стоимости предприятия ЗАО АЗСМ

Курсовая работа — Оценка рыночной стоимости предприятия ЗАО АЗСМскачать (179.7 kb.)

Доступные файлы (3):

n1.docx

СодержаниеВведение………………………………………………………………………….….…4

Глава 1. Характеристика предприятия как объекта оценки…………………. ……..6

……..6

Общая характеристика предприятия ЗАО «АЗСМ»………………………….6

Характеристика имущественного комплекса предприятия………………….8

Характеристика финансового состояния предприятия………………………9

Глава 2. Оценка рыночной стоимости ЗАО «АЗСМ»………………………………20

2.1. Оценка стоимости предприятия методом дисконтирования денежных потоков в рамках доходного подхода…………………………………………….….20

2.2. Оценка стоимости предприятия методом чистых активов в рамках затратного подхода……………………………………………………………………24

2.3. Оценка стоимости предприятия методом отраслевых мультипликаторов в рамках сравнительного подхода……………………………………………………..38

Глава 3. Согласование результатов и разработка рекомендаций по росту рыночной стоимости ЗАО «АЗСМ»……………………………………………………………..41

3.1. Анализ результатов оценки рыночной стоимости ЗАО «АЗСМ» различными методами……………………………………………………………………………… 41

3.2. Рекомендации по росту потребительной полезности ЗАО «АЗСМ»………. 42

42

Заключение…………………………………………………………………………….45

Список используемой литературы……………………………………………………46

Приложения……………………………………………………………………………48

Введение

Процессы, происходящие на современном этапе в российской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов которой в условиях рынка фактически неоспоримы. Оценка и ее ключевая категория – «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений.

Оценка стоимости предприятия – представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости предприятия с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. Особенностью процесса оценки стоимости предприятия, несомненно, является ее рыночный характер. Это означает, что оценка стоимости предприятия не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, она обязательно учитывает всю совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, его рыночное реноме, а также макро- и микроэкономическую среду обитания. При этом подходы и методы, используемые оценщиком, определяются, в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

При этом подходы и методы, используемые оценщиком, определяются, в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

Из всего вышесказанного, можно сделать однозначный вывод о том, что оценка стоимости предприятия (бизнеса) в нашем современном мире – это очень актуальная тема, исследованию которой и посвящена представленная курсовая работа.

Цель данной работы – определить рыночную стоимость компании ЗАО «АЗСМ» и разработать рекомендации по увеличению ее потребительной полезности.

Исходя из этого формируются задачи выполнения курсовой работы:

Готовые контрольные работы по оценке стоимости бизнеса

Нет нужной работы в каталоге?

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Цены ниже, чем в агентствах и у конкурентов

Вы работаете с экспертами напрямую. Поэтому стоимость работ приятно вас удивит

Поэтому стоимость работ приятно вас удивит

Бесплатные доработки и консультации

Исполнитель внесет нужные правки в работу по вашему требованию без доплат. Корректировки в максимально короткие сроки

Гарантируем возврат

Если работа вас не устроит – мы вернем 100% суммы заказа

Техподдержка 7 дней в неделю

Наши менеджеры всегда на связи и оперативно решат любую проблему

Строгий отбор экспертов

К работе допускаются только проверенные специалисты с высшим образованием. Проверяем диплом на оценки «хорошо» и «отлично»

Проверяем диплом на оценки «хорошо» и «отлично»

1 000 +

Новых работ ежедневно

Требуются доработки?

Они включены в стоимость работы

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

Иванна

Стратегический менеджмент

Производственный менеджмент

Инновационный менеджмент

84060

рейтинг

2209

работ сдано

931

отзывов

Ludmila

Статистика

системный анализ

Этика

67829

рейтинг

4298

работ сдано

1696

отзывов

Константин Николаевич

Электротехника

электроснабжение

элементы систем автоматики

56504

рейтинг

956

работ сдано

505

отзывов

Svetlana

Менеджмент

Экономика

финансы

50497

рейтинг

1580

работ сдано

870

отзывов

Отзывы студентов о нашей работе

среднее 4. 9 из 5

9 из 5

Последние размещённые задания

Ежедневно эксперты готовы работать над 1000 заданиями. Контролируйте процесс написания работы в режиме онлайн

Сос

Решение задач, Электротехника

Срок сдачи к 9 февр.

Сделать два задания

Другое, Разработка и принятие управленчиских решений в управлении персоналом

Срок сдачи к 10 февр.

2 минуты назад

тест 9

Контрольная, Математика

Срок сдачи к 12 февр.

2 минуты назад

2 минуты назад

3 минуты назад

4 минуты назад

Решить

Контрольная, Комплексный управленческий анализ

Срок сдачи к 23 февр.

Закажи индивидуальную работу за 1 минуту!

Узнать стоимостьКонтрольная работа по дисциплине Оценка стоимости бизнеса на тему Финансовый анализ пао «хлеб кубани» Выполнил студент

С этим файлом связано 7 файл(ов). Среди них: Rabota_Korostelevu_Fedoseev.doc, Rabota_Korostelevu_Fedoseev.doc, Rabota_Korostelevu_Fedoseev.doc, Rabota_Korostelevu_Fedoseev.doc, Rabota_Korostelevu_Fedoseev.doc, курсовая.docx, Именно малые и средние организации сталкиваются с высокой конкур.

Показать все связанные файлы

Подборка по базе: Лабораторная работа №2.docx, Письменная работа.pdf, Практическая работа 1.docx, Контрольная работа ТВН.

docx, ЛогистикА ПРАКТИЧЕСКАЯ РАБОТА.doc, Лабораторная работа Excel №1 задание 1 Бадмаева Энкира ВБА-11.do, Контрольная работа.docx, База данных Фитнес клуба Курсовая работа.docx, Самостоятельная работа по теме 1.docx, Лабораторная работа.docx

docx, ЛогистикА ПРАКТИЧЕСКАЯ РАБОТА.doc, Лабораторная работа Excel №1 задание 1 Бадмаева Энкира ВБА-11.do, Контрольная работа.docx, База данных Фитнес клуба Курсовая работа.docx, Самостоятельная работа по теме 1.docx, Лабораторная работа.docxМинистерство сельского хозяйства

Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего образования

«Государственный университет по землеустройству»

Факультет: Землеустройство

Кафедра: Экономической теории и менеджмента

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Оценка стоимости бизнеса» на тему:

«Финансовый анализ ПАО «ХЛЕБ КУБАНИ»

Выполнил студент: Федосеев К.А.

Группа: 41-М

Научный руководитель: Коростелёв С.П.

Москва 2018

ПАО «ХЛЕБ КУБАНИ»

ПАО «ХЛЕБ КУБАНИ»

Год основания: 2008

Отрасль: Производство

Предлагаемые услуги: Готовые корма

Генеральный директор: Акимочкин Артур Марксович

Финансовый анализ – это важный элемент финансового менеджмента, посредством которого обеспечивается эффективность деятельности предприятия в современной экономических условиях.

При этом руководство должно уметь проводить реальную оценку финансового состояния компании, а также финансового состояния партнеров и конкурентов. При помощи финансового анализа первые лица компании принимают решения в сфере:

краткосрочного финансирования предприятия;

долгосрочного финансирования;

выплаты дивидендов;

мобилизации резерва экономического роста.

Главная цель финансового анализа — получение соответствующего количества основных параметров, с помощью которых дается объективная и обоснованная характеристика финансового состояния предприятия. Это могут быть изменения структуры в активе и пассиве, при расчетах с дебиторами и кредиторами, состав прибыли и убытков.

Основными целями финансового анализа являются:

определить финансовое состояние компании,

выявить изменения финансового состояния в пространственно-временных разрезах,

установить основные факторы, которые могут вызвать изменения финансового состояния;

прогнозировать основные тенденции финансового состояния.

Бухгалтерская отчетность за 2012-2017 гг. ПАО «ХЛЕБ КУБАНИ»

1. Бухгалтерский баланс

| Наименование показателя | Код | 31.12.17 | 31.12.16 | 31.12.15 | 31.12.14 | 31.12.13 | 31.12.12 |

| АКТИВ | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Основные средства | 1150 | 178 838 | 141 322 | 109 724 | 79 389 | 83 928 | 87 510 |

| Финансовые вложения | 1170 | 28 400 | 28 400 | 28 400 | 28 400 | 28 400 | 106 390 |

| Отложенные налоговые активы | 1180 | 400 | 5 | 0 | 0 | 0 | 0 |

| Итого по разделу I | 1100 | 207 638 | 169 727 | 138 124 | 107 789 | 112 328 | 193 900 |

| II.  ОБОРОТНЫЕ АКТИВЫ ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 1210 | 167 650 | 140 881 | 66 134 | 32 762 | 35 695 | 53 370 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 3 219 | 4 271 | 0 | 0 | 0 | 0 |

| Дебиторская задолженность | 1230 | 150 417 | 62 045 | 45 029 | 142 202 | 90 625 | 189 559 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 203 512 | 146 420 | 140 308 | 9 750 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 1250 | 41 797 | 17 852 | 16 271 | 15 203 | 8 190 | 10 022 |

| Прочие оборотные активы | 1260 | 195 | 3 166 | 16 693 | 76 183 | 44 440 | 23 923 |

| Итого по разделу II | 1200 | 566 790 | 374 635 | 284 435 | 276 100 | 178 950 | 276 874 |

| БАЛАНС__1600__774_428__544_362′>БАЛАНС | 1600 | 774 428 | 544 362 | 422 559 | 383 889 | 291 278 | 470 774 |

| ПАССИВ | |||||||

| III.  КАПИТАЛ И РЕЗЕРВЫ КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 100 | 100 | 100 | 100 | 100 | 100 |

| Переоценка внеоборотных активов | 1340 | 107 479 | 107 479 | 107 479 | 107 479 | 107 479 | 107 479 |

| Резервный капитал | 1360 | 9 | 9 | 9 | 9 | 9 | 9 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 208 351 | 66 936 | 13 103 | 10 734 | 9 680 | 8 986 |

| Итого по разделу III | 1300 | 315 939 | 174 524 | 120 691 | 118 322 | 117 268 | 116 574 |

| IV.  ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Заемные средства | 1410 | 230 000 | 0 | 0 | 4 050 | 14 850 | 20 250 |

| Отложенные налоговые обязательства | 1420 | 1 002 | 668 | 0 | 0 | 0 | 0 |

| Итого по разделу IV | 1400 | 231 002 | 668 | 0 | 4 050 | 14 850 | 20 250 |

| V.  КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Заемные средства | 1510 | 70 000 | 262 465 | 195 050 | 205 400 | 0 | 245 000 |

| Кредиторская задолженность | 1520 | 152 680 | 105 547 | 106 660 | 56 067 | 159 110 | 88 900 |

| Оценочные обязательства | 1540 | 4 807 | 1 158 | 158 | 50 | 50 | 50 |

| Итого по разделу V | 1500 | 227 487 | 369 170 | 301 868 | 261 517 | 159 160 | 333 950 |

| БАЛАНС | 1700 | 774 428 | 544 362 | 422 559 | 383 889 | 291 278 | 470 774 |

По данной таблице видно изменение баланса активов и пассивов c 470 774

тр за 2012 года до 774 428 тр за 2017 год . Активы и пассивы выросли на 303654 тр за 5 лет .

Активы и пассивы выросли на 303654 тр за 5 лет .

Краткий анализ баланса

| Финансовый показатель | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 |

| Чистые активы | 108 748 | 116 574 | 118 322 | 120 691 | 174 524 | 315 939 |

| Коэффициент автономии (норма: 0,5 и более) | 0.  25 25 | 0.4 | 0.31 | 0.29 | 0.32 | 0.41 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 0.8 | 1.1 | 1.1 | 0.9 | 1 | 2.5 |

По данной таблице виден рост чистых активов с 108748 за 2012 до 315939 за 2017. Так же коэффициент автономии вырос с 0.25 до 0.41 . А коэффициент текущей ликвидности вырос с 0.8 до 2.5 .

2. Отчет о прибылях и убытках

| Наименование показателя | Код | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 |

| Выручка | 2110 | 2 392 622 | 1 771 406 | 723 133 | 522 599 | 605 257 | 730 382 |

| Себестоимость продаж | 2120 | (2 121 249) | (1 630 940) | (675 978) | (488 910) | (564 586) | (682 487) |

| Валовая прибыль (убыток) | 2100 | 271 373 | 140 466 | 47 155 | 33 689 | 40 671 | 47 895 |

| Управленческие расходы | 2220 | (70 482) | (36 445) | (29 270) | (21 830) | (22 174) | (27 528) |

| Прибыль (убыток) от продаж | 2200 | 200 891 | 104 021 | 17 885 | 11 859 | 18 497 | 20 367 |

| Проценты к получению | 2320 | 12 897 | 12 213 | 2 819 | 0 | 34 | 0 |

| Проценты к уплате | 2330 | (27 956) | (40 346) | (26 879) | (7 994) | (18 329) | (27 415) |

| Прочие доходы | 2340 | 14 146 | 4 578 | 28 349 | 5 612 | 11 903 | 24 496 |

| Прочие расходы | 2350 | (22 000) | (12 106) | (18 358) | (7 677) | (10 870) | (7 000) |

| Прибыль (убыток) до налогообложения | 2300 | 177 978 | 68 360 | 3 816 | 1 800 | 1 235 | 10 448 |

| Текущий налог на прибыль | 2410 | (36 624) | (13 864) | (1 447) | (746) | (541) | (2 409) |

| в т.  ч. постоянные налоговые обязательства (активы) ч. постоянные налоговые обязательства (активы) | 2421 | 967 | 855 | 683 | 386 | 0 | 0 |

| Изменение отложенных налоговых обязательств | 2430 | (334) | (668) | 0 | 0 | 0 | 0 |

| Изменение отложенных налоговых активов | 2450 | 395 | 5 | 0 | 0 | 0 | 0 |

| Прочее | 2460 | 0 | 0 | 0 | 0 | 0 | (213) |

| Чистая прибыль (убыток) | 2400 | 141 415 | 53 833 | 2 369 | 1 054 | 694 | 7 826 |

| СПРАВОЧНО | |||||||

| Совокупный финансовый результат периода | 2500 | 141 415 | 53 833 | 2 369 | 1 054 | 694 | 7 826 |

Краткий анализ результатов

| Финансовый показатель | 2013 | 2014 | 2015 | 2016 | 2017 |

| EBIT | 19 564 | 9 794 | 30 695 | 108 706 | 205 934 |

| Рентабельность продаж (прибыли от продаж в каждом рубле выручки) | 3.  1% 1% | 2.3% | 2.5% | 5.9% | 8.4% |

| Рентабельность собственного капитала (ROE) | 1% | 1% | 2% | 36% | 58% |

| Рентабельность активов (ROA) | 0.2% | 0.3% | 0.6% | 11.1% | 21.4% |

На данном графике видно , что к 2017 году произошел скачек чистой прибыли а так же EBIT ( прибыль до уплаты процентов и налогов ) .

Общие выводы по результатам анализа

В ходе данного анализа были выявлены следующие положительные моменты :

— EBIT вырос

— Чистая прибыль выросла

— Коэффициент автономии повысился

— Коэффициент текущей ликвидности повысился

— Выручка увеличилась

СибУПК, Контрольная работа по дисциплине»Оценка стоимости предприятия (бизнеса)»

Характеристика сравнительного подхода, его методы и применение при оценке стоимости бизнеса. Основные принципы отбора предприятий-аналогов, особенности использования ценовых мультипликаторов. Процесс формирования итоговой величины стоимости бизнеса. Сопоставление финансовых показателей оцениваемого предприятия. Этапы оценки стоимости компании. Предварительная стоимость и применение математических методов в сравнительном подходе. Сущность, основные принципы, лежащие в основе метода.

Основные принципы отбора предприятий-аналогов, особенности использования ценовых мультипликаторов. Процесс формирования итоговой величины стоимости бизнеса. Сопоставление финансовых показателей оцениваемого предприятия. Этапы оценки стоимости компании. Предварительная стоимость и применение математических методов в сравнительном подходе. Сущность, основные принципы, лежащие в основе метода.

Оценка бизнеса предприятия

Временная оценка денежных потоков. Доходный подход к оценке бизнеса. Сравнительный подход к оценке бизнеса. Оценка бизнеса затратным подходом. Виды недвижимого имущества и его оценка. Классификация основных субъектов оценки бизнеса.

Такая оценка бизнеса может стать необходимой в разных ситуациях. оценка стоимости бизнеса заключается в анализе контрольного пакета акций.

Сообщите промокод во время разговора с менеджером. Промокод можно применить один раз при первом заказе. Тип работы промокода -«дипломная работа». Оценка стоимости предприятия бизнеса 1. Необходимость и сущность оценки стоимости предприятия 2. Метод дисконтирования денежных потоков Список используемой литературы 1. Необходимость и сущность оценки стоимости предприятия В современных условиях оценка бизнеса — очень сложный и многогранный процесс. Тому, кому действительно необходима информация о реальной, рыночной стоимости компании, невозможно обойтись без участия опытного, квалифицированного оценщика.

Необходимость и сущность оценки стоимости предприятия 2. Метод дисконтирования денежных потоков Список используемой литературы 1. Необходимость и сущность оценки стоимости предприятия В современных условиях оценка бизнеса — очень сложный и многогранный процесс. Тому, кому действительно необходима информация о реальной, рыночной стоимости компании, невозможно обойтись без участия опытного, квалифицированного оценщика.

Оценка предприятия не является самоцелью, она подчинена решению определенной, конкретной задачи. Необходимость оценки бизнеса возникает практически при всех трансформациях: Можно следующим образом охарактеризовать случаи, когда возникает потребность в оценке стоимости предприятия: Особенности оценки бизнеса в целях купли-продажи предприятий Вопрос оценки бизнеса для совершения сделки купли-продажи пожалуй самый распространненый случай оценки предприятий.

Особенности оценки бизнеса в России Механизм регулирования оценочной деятельности Вместе с тем, вопросам оценки пока еще уделяется явно недостаточное внимание. Здесь особо следует сказать о том, что при проведении оценочных работ в российских компаниях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого, на практике не всегда обеспечивается всесторонняя, полная и объективная оценка величины капитала.

Здесь особо следует сказать о том, что при проведении оценочных работ в российских компаниях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого, на практике не всегда обеспечивается всесторонняя, полная и объективная оценка величины капитала.

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ СОБСТВЕННОГО. КАПИТАЛА ПРЕДПРИЯТИЕМ МЕТОДОМ ДИСКОНТИРОВАННЫХ.

Цели оценки, основные виды стоимости и методологические основы оценки бизнеса. Оценка финансового состояния бизнеса, показатели рентабельности. Оценка стоимости Омского предприятия строительной промышленности доходным, затратным и сравнительным подходом. Цели, этапы, подходы и методы оценки стоимости бизнеса, использование её результатов. Оценка рыночной стоимости бизнеса затратным методом на основе активов, доходным и рыночным методами и агрегированная оценки.

Сущность и особенности определения технологий и методик обоснованной рыночной стоимости предприятия путем трех подходов: Прогноз экономического развития и анализ рынка детской одежды Москвы. Определение стоимости организации затратным, сравнительным и доходным подходами. Выбор конкурентной позиции бизнеса. Характеристика финансово-хозяйственной деятельности предприятия. Особенности оценки действующего предприятия»Импульс» доходным и затратным подходом.

Определение стоимости организации затратным, сравнительным и доходным подходами. Выбор конкурентной позиции бизнеса. Характеристика финансово-хозяйственной деятельности предприятия. Особенности оценки действующего предприятия»Импульс» доходным и затратным подходом.

Расчёт ликвидационной стоимости, рыночной стоимости предприятия доходным и сравнительным подходами, на основе чистых активов. Итоговый расчет стоимости бизнеса и пути её повышения. Сущность каждого из методов оценки стоимости бизнеса в рамках доходного, затратного и сравнительного подходов к оценке.

Контрольная работа: Контрольная работа по Оценке стоимости бизнеса Вариант №3

Список источников Введение Оценкой бизнеса называется определенный, достаточно трудоемкий и сложный процесс, который помогает владельцу определить стоимость фирмы, компании либо некого бизнеса. Такая оценка бизнеса может стать необходимой в разных ситуациях. В том либо ином случае, рано или поздно, оценку стоимости бизнеса придется провести.

Это потому, что руководителю выгодно знать рыночную стоимость его бизнеса, так как в обратном случае он не сможет принимать решения, которые связаны с продажей либо приобретением прав собственности. Можно сказать, что оценка бизнеса является итогом работы, которую проводила компания на протяжении своего существования. В условиях кризиса и нестабильной внешней среды оценка стоимости особенно ответственна.

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики Процесс приватизации.

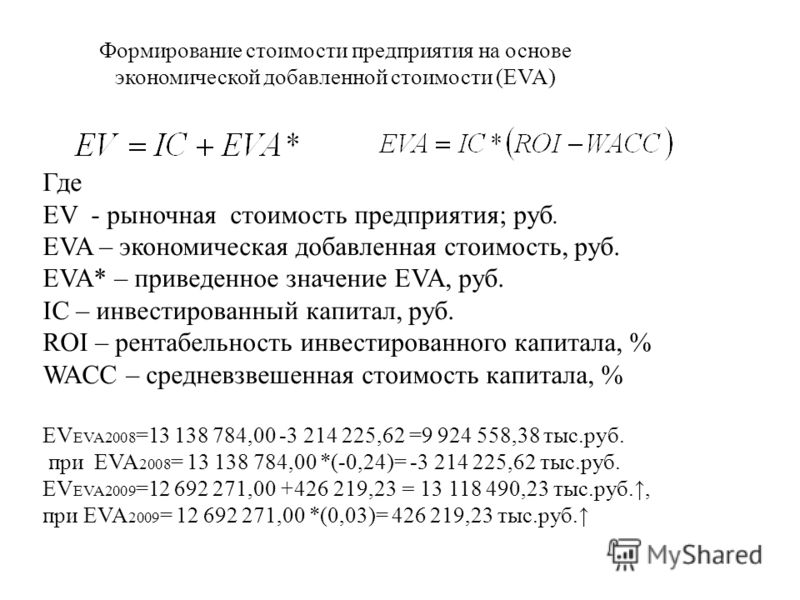

Новые гибридные методы оценки бизнеса Опционный метод оценки бизнеса. Понятие опциона, реального опциона, виды опционов. Применение опционного метода к оценке стоимости предприятий. Методы расчета стоимости опционов на ценные бумаги. Концепция экономической добавленной стоимости. Традиционные подходы к оценке бизнеса часто демонстрируют свою ограниченность.

Если рассматривать методы доходного подхода, то преждевсего им присуща значительная недооценка стоимости предприятий, функционирующих в условиях неопределенности. Очевидно, что основной причиной этого является неуклонное следование тезису об отсутствии гибкости оцениваемого бизнеса и соответственно должной реакции менеджмента на негативные изменения внешней среды. Существует также проблема использования результатов традиционного анализа дисконтированных денежных потоков для выработки будущих сценариев развития предприятия в рамках стратегического управления стоимостью.

Очевидно, что основной причиной этого является неуклонное следование тезису об отсутствии гибкости оцениваемого бизнеса и соответственно должной реакции менеджмента на негативные изменения внешней среды. Существует также проблема использования результатов традиционного анализа дисконтированных денежных потоков для выработки будущих сценариев развития предприятия в рамках стратегического управления стоимостью.

В связи с этим возрастает значение новейших методов оценки бизнеса, которые могут использоваться на практике как для оценки предприятия внешними организациями, так и для принятия более взвешенных внутрифирменных решений, нацеленных на управление стоимостью предприятия в перспективе. К числу таких методов относится метод реальных опционов далее будет использоваться сокращение -метод от англ.

Важнейшая особенность метода — его способность учитывать быстро меняющиеся экономические условия, в которых функционируют предприятия. В настоящее время -метод опционный метод еще не признан в полной мере — о возможностях и пределах его применения продолжаются активные дискуссии. Теория реальных, или управленческих, опционов представляет собой объединение экономических, финансовых и управленческих положений и разных подходов к прогнозированию денежных потоков с учетом различной степени неопределенности доходов, прибыли, издержек и иных факторов на стадиях функционирования объекта оценки.

Теория реальных, или управленческих, опционов представляет собой объединение экономических, финансовых и управленческих положений и разных подходов к прогнозированию денежных потоков с учетом различной степени неопределенности доходов, прибыли, издержек и иных факторов на стадиях функционирования объекта оценки.

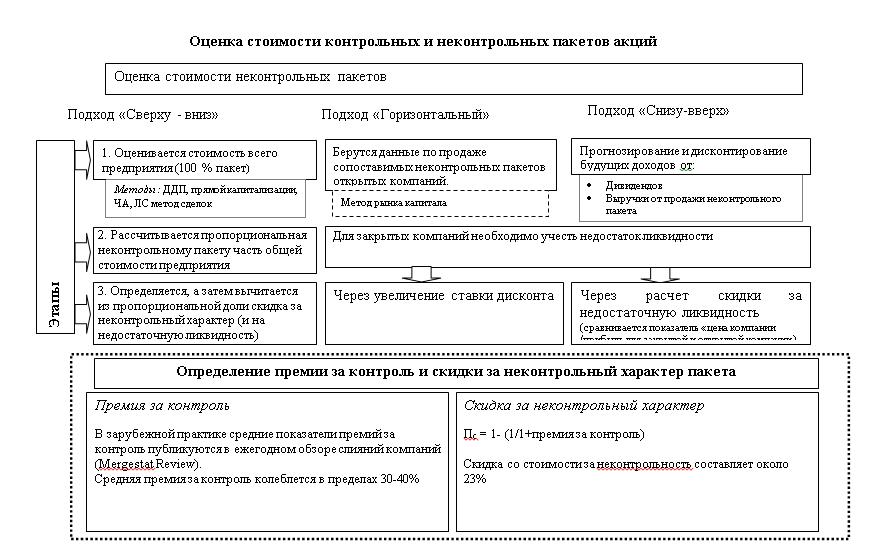

Оценка стоимости контрольного и неконтрольного пакетов акций

У каждого, кто задумывается реализовать свои права собственника, возникает много проблем и вопросов. По мере развития рыночных отношений потребность в оценке бизнеса постоянно возрастает. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс исчисления величины стоимости объекта в денежном выражении с учётом влияющих на неё факторов в конкретный момент времени в условиях конкретного рынка.

Оценка бизнеса позволяет оценить рыночную стоимость собственного уставного капитала закрытых предприятий или открытых акционерных обществ с недостаточно ликвидными акциями.

Написание контрольной работы по оценке стоимости бизнеса. Всегда в срок , любые способы оплаты. Работаем по договору с гарантией. Звоните!.

Актив — совокупность вещей, принадлежащих лицу на праве собственности или в силу иного вещного права. Амортизационные отчисления — отчисление части стоимости основных фондов основного капитала для возмещения их износа. Аналог — объект, сходный или подобный оцениваемой недвижимости. Арбитражный управляющий — лицо, принимающее на себя функции управления предприятием-должником для вывода его из кризисной ситуации. Аренда — юридически оформленное право владения и или пользования, при котором собственник за определенную плату передает свой объект недвижимости на некоторый срок другому лицу арендатору для использования по целевому назначению.

Балансовая стоимость предприятия — стоимость, рассчитанная по данным бухгалтерского учета о наличии и движении различных видов имущества предприятия. Она представляет собой разницу между балансовой стоимостью всех активов и общей суммой обязательств. Безрисковая ставка — процентная ставка по инвестициям с наименьшим риском, обычно это ставка доходности по долгосрочным государственным обязательствам.

Безрисковая ставка — процентная ставка по инвестициям с наименьшим риском, обычно это ставка доходности по долгосрочным государственным обязательствам.

Оценка бизнеса предприятия ООО»Хирш на Садовом»

Где можно заказать оценку бизнеса? Увеличение прибыли и поиск новых возможностей — сущностные цели предпринимательства во все времена. При этом сегодня бизнес зачастую сам рассматривается как товар. Инвестировав деньги в компанию, собственники рассчитывают в случае ее продажи получить их обратно в многократном увеличении. Но как оценить реальную стоимость бизнеса?

Ответ на этот вопрос дают профессиональные оценщики.

Калинина Ю.А. Курсовая работа по курсу «Оценка стоимости бизнеса».– Челябинск: ЮУрГУ, ЭиП, 56 с., 23 табл., библиогр. список – 10 наим.

Сравнительный подход при оценке стоимости бизнеса в формате , бесплатная работа, Курсовая скачать без Курсовая работа теория: Сравнительный подход в оценке бизнеса Автор: Бизнес планирование бизнес планы Страниц: Оценка стоимости активов Российских предприятий с 8 янв г — на свободную тему Если посмотреть на некоторые подходы к оценке стоимости активов в частности и бизнеса в целом, то мы можем Сравнительный подход базируется на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей Реферат: Сравнительный подход к оценке бизнеса Дипломная работа;; Диплом МВА;; Дипломный проект;; Реферат ;; Курсовая работа;; Отчет по Методология оценки имущества отрасли — Реферат — Реферат — Введение История и развития оценки стоимости имущества за рубежом и в Беларуси Предмет и Название раздела, темы , Фактор времени в оценке недвижимости и бизнеса Методы сравнительного подхода: Преимущества и недостатки сравнительного подхода к оценке бизнеса Вариант 14 Раздел: Сравнительный подход при оценке бизнеса Страниц: Реферат Недостатки сравнительного подхода В оценке бизнеса обычно используют четыре группы мультипликаторов Щербаков ВА, Щербакова НА, Оценка стоимости предприятия бизнеса Читать онлайн Скачать реферат Похожие работы:

ПИАР И ОЦЕНКА КАНАЛОВ БЕСПЛАТНО \ СТРИМ ИГРЫ BLOCK STRIKE

Business Value Assessment Часто задаваемые вопросы

Для чего используются инструменты BVA?

Инструменты BVA предназначены для оценки стоимости конкретной услуги по персоналу, предоставляемой в достаточном масштабе, чтобы повлиять на деятельность компании или финансовые итоги, а также на один бизнес за раз.

Как узнать, какие результаты нужно отслеживать?

Используйте Справочник BVA и рабочие листы для планирования оценки, чтобы обсудить с вашим бизнес-клиентом конкретную кадровую проблему, с которой вам поможет ваша служба.Эти инструменты помогут вам определить типы данных, которые вам нужно будет отслеживать, чтобы определить, помогла ли услуга решить конкретную проблему с персоналом. Поскольку все данные для оценки должны предоставляться бизнес-клиентами, бизнес-клиент должен участвовать в планировании, быть заинтересованным в получении информации о результатах и готовым предоставить данные для оценки.

При разработке оценки стоимости бизнеса следует учитывать масштаб и срок службы кадровой программы. Например, достаточно ли обучено рабочих, чтобы повлиять на ожидаемый бизнес-результат? Какие еще факторы влияют на ожидаемый бизнес-результат (например,g., организационные изменения, новые технологии или сезонный объем работ)? Будет ли сбор данных для запланированной оценки конфликтовать с другими деловыми мероприятиями или сбором информации?

Когда лучше всего проводить оценку стоимости бизнеса?

Лучше всего разработать Business Value Assessment до предоставления услуги персонала. Вопросы компании о результатах могут предоставить информацию, которая влияет на дизайн услуг и помогает установить реалистичные ожидания.Перед предоставлением услуг может потребоваться сбор исходных данных. При этом успешная оценка может быть проведена после оказания услуги.

Какие данные мне понадобятся от моих бизнес-клиентов?

Некоторые вопросы оценки можно решить с помощью существующих данных о человеческих ресурсах, бухгалтерском учете или производительности компании (например, удержание или стоимость оборота). Некоторые оценочные вопросы требуют новых данных (например, изменения в навыках, степень удовлетворенности руководителя или клиента).Чтобы интерпретировать результаты услуг по персоналу, вам также понадобятся эталоны для сравнения ваших данных, например, информация об эффективности сопоставимых сотрудников или за разные периоды времени.

Некоторые оценочные вопросы требуют новых данных (например, изменения в навыках, степень удовлетворенности руководителя или клиента).Чтобы интерпретировать результаты услуг по персоналу, вам также понадобятся эталоны для сравнения ваших данных, например, информация об эффективности сопоставимых сотрудников или за разные периоды времени.

Все мои бизнес-клиенты хотят, чтобы наши кадровые услуги улучшали «мягкие навыки» сотрудников. Могу ли я с помощью этих инструментов измерить бизнес-ценность улучшения навыков межличностного общения?

Excel Tool позволяет вам отслеживать, как ваши кадровые услуги способствуют достижению результатов, которые бизнес-клиент может чувствовать себя комфортно, используя его в качестве прокси для улучшения навыков межличностного общения.К ним относятся удержание, посещаемость, продвижение по службе, дисциплинарные меры, рейтинги удовлетворенности клиентов или рейтинги руководителей. Вы можете провести исследование на основе анкеты, чтобы собрать данные от менеджеров о том, как сотрудники проявляют определенные мягкие навыки. Справочник и рабочие листы планирования предназначены для того, чтобы помочь вам и вашему бизнес-клиенту описать конкретные рабочие модели поведения, связанные с мягкими навыками, и показатели эффективности, а также какие данные можно использовать для их количественной оценки.

Справочник и рабочие листы планирования предназначены для того, чтобы помочь вам и вашему бизнес-клиенту описать конкретные рабочие модели поведения, связанные с мягкими навыками, и показатели эффективности, а также какие данные можно использовать для их количественной оценки.

Что такое Excel Tool? Как это может помочь нам отслеживать результаты развития наших сотрудников с бизнес-клиентами?

Excel Tool — это пакет форм для ввода и отслеживания данных, а также отчетов, которые рассчитывают и монетизируют практические показатели результатов деятельности, такие как удержание, стоимость текучести, производительность, эффективность и другие настраиваемые показатели качества рабочей силы.Щелкните здесь, чтобы просмотреть краткую запись, демонстрирующую основные функции и возможности таблицы BVA Excel.

Когда я открываю Excel Tool, я получаю предупреждение о «макросах». Что я должен делать?

Настройки вашей системы могут отключать макросы, необходимые для правильного функционирования автоматических функций в Excel Tool. Excel Tool был настроен авторизованным программистом. Вы должны включить макросы, чтобы все автоматические функции работали должным образом.Если это или подобное уведомление появляется при открытии Excel Tool:

Excel Tool был настроен авторизованным программистом. Вы должны включить макросы, чтобы все автоматические функции работали должным образом.Если это или подобное уведомление появляется при открытии Excel Tool:

Макросы в этой книге отключены из-за высокого уровня безопасности. Чтобы запустить макросы, вы можете либо подписать их, либо изменить уровень безопасности.

- В меню «Инструменты» щелкните «Макросы», а затем «Безопасность».

- На вкладке «Уровень безопасности» выберите «Средний». Каждый раз, когда вы открываете файл Excel с макросами, вас спрашивают, хотите ли вы отключить или включить макросы.

- Закройте и снова откройте Excel Tool.Выберите «Включить» в диалоговом окне защиты от макросов.

Оценка стоимости бизнеса • ТЕХНОЛОГИЯ C&A

Как узнать, получаете ли вы максимальную рентабельность инвестиций в JDE для достижения бизнес-целей и увеличения прибыли?

Business Value Assessment (BVA) — одна из основных консультационных услуг JDE, предоставляемых C&A Technology (CAT). Мы понимаем, что многие компании тратят много времени и ресурсов на выбор, планирование и внедрение своего ERP-решения, но большинство из них используют менее 50 процентов его функциональных возможностей.

Мы понимаем, что многие компании тратят много времени и ресурсов на выбор, планирование и внедрение своего ERP-решения, но большинство из них используют менее 50 процентов его функциональных возможностей.

Для решения этой проблемы мы разработали эффективный и структурированный подход, позволяющий оценить, насколько хорошо ваша компания получает полную отдачу от вашего решения JDE. Наш собственный подход к процессу BVA включает:

- Многопрофильная проверка вашего решения JDE с использованием передовых методологий

- Адаптация к вашей индивидуальной ситуации, отрасли и отделам с помощью JDE

- Наши рекомендации по повышению рентабельности с JDE

CAT проводится на месте группой CAT Value Assessment Team, которая обладает высокой квалификацией и опытом в области промышленности, бизнес-процессов и знаний продуктов JDE.Шаги к успешному анализу включают:

Цель CAT Business Value Assessment — детально изучить использование JDE в задействованных отделах, включая:

Шаг 1. Сбор информации

Сбор информации

Соберите информацию от владельцев бизнес-процессов о том, как ваше программное обеспечение JDE используется на операционном уровне бизнеса.

Шаг 2 — Определите возможности

Определите возможности для расширения использования вашего программного обеспечения JDE с упором на повышение вашей прибыли.

Шаг 3 — Анализ затрат и выгод

Проведите анализ затрат и выгод с четким уставом проекта, который включает анализ движения денежных средств за 3-5 лет.

Подробнее

Чтобы получить дополнительную информацию об оценке стоимости бизнеса CAT для JDE, щелкните ссылку PDF ниже.

Загрузить PDF сейчас

Веб-семинар по запросу

Посмотрите наш веб-семинар по оценке бизнес-ценности JDE, щелкнув ссылку на видео ниже.

Посмотреть веб-семинар сейчас

Цифровые оценки бизнес-ценности

За первые несколько месяцев этого года почти два миллиарда человек были помещены в ту или иную форму изоляции из-за Covid-19. Команда IFS встретилась виртуально и предложила друг другу найти новые инновационные способы повышения ценности для клиентов.

Команда IFS встретилась виртуально и предложила друг другу найти новые инновационные способы повышения ценности для клиентов.

Бизнесы подвергаются влиянию, причем как положительному, так и наиболее отрицательному. Большинству предприятий необходимо будет изменить свои бизнес-процессы или стратегию выхода на рынок, чтобы управлять ими в краткосрочной перспективе, но при этом они станут сильнее, поскольку мир будет стремиться к нормальному состоянию в наступающем году. К сожалению, понимание того, что вам нужно изменить свои процессы или системы, и точное знание, где и когда — это две разные вещи.

IFS в течение многих лет преуспевала в совместных проектах по проектированию ценности для бизнеса, ориентированных на финансовую отдачу и выгоды от изменения бизнеса, а не на более поверхностную перспективу покупки бизнес-обоснования продукта ̶ Ранее в этом месяце я говорил со Стивом Бруксом в Enterprise Times Подкаст о том, как меняется наш подход.

Оценка стоимости помогает нам определить возможности для оптимизации, увеличения доходов, снижения рисков, повышения качества и удовлетворенности клиентов, а также для снижения эксплуатационных расходов. Мы изучаем процессы, варианты, отходы, системы, технологии и активы, чтобы понять, как наши клиенты могут лучше обслуживать своих клиентов.

Мы изучаем процессы, варианты, отходы, системы, технологии и активы, чтобы понять, как наши клиенты могут лучше обслуживать своих клиентов.

Этот акцент на создании общего видения, четкого понимания ценности изменений и тщательного изучения риска трансформации лежит в основе всех наших недельных оценок стоимости бизнеса, когда мы находимся на территории клиента.

Стив Брукс (@s_a_brooks) поговорил с Мэттом Смитом (@MattSOASmith), глобальным главным архитектором @IFS, о Business Value Engineering (BVE).Прослушайте подкаст ниже, чтобы узнать о трех типах бизнес-кейсов, которые хотят видеть советы директоров. https://t.co/IPNpKDqwCJ

— IFS (@ifs) 18 мая 2020 г.

И прямо сейчас есть вызов — «Когда мы находимся на сайте клиента»

Business Value Assessment (BVA) обычно включает работу на месте, собеседования, экскурсии по объекту, участие руководства и небольшую целенаправленную группу людей, проживающих «день из жизни» клиента. Перед нами стояла задача: Как превратить это в полностью цифровой опыт, сократить необходимое время и сделать все это совместно, но удаленно?

Перед нами стояла задача: Как превратить это в полностью цифровой опыт, сократить необходимое время и сделать все это совместно, но удаленно?

Итак, всего за две недели у нас было готово программное обеспечение для оценки ценности цифрового бизнеса (DBVA), настроенное одним человеком из существующего продукта IFS.Брендан Виггерс, супергерой IFS! Теперь это предлагается бесплатно и занимает пару дней вместо обычных трех недель.

Прошло еще две недели, и у нас уже было 40 клиентов (40 команд потрясающих позитивных людей!), Плюс три клиента DBVA доставлены! Я не знаю о вашем опыте, но собрать команду, а затем менее чем за пять недель создать полный набор программных инструментов, развернуть в облаке И успешно выполнить работу с клиентами — это феноменально.Самая крутая часть этого достижения: это помогает клиентам создавать бизнес-оценки для позитивных изменений, чтобы они выходили из Covid-19 сильнее, чем когда-либо.

Вкратце, что такое оценка ценности цифрового бизнеса?

В IFS мы потратили время на создание того, что мы называем пакетами значений (во главе с удивительной Пэм Хелф, еще одним супергероем IFS). Они отражают саму суть основных бизнес-процессов отрасли. Во время DBVA мы обсуждаем и договариваемся о том, какие бизнес-«плавательные дорожки» были бы наиболее значимыми для совместного изучения.Мы начинаем с наших пакетов значений для этого типа процесса (что-то вроде производства на заказ), а затем выполняем анализ совместно с соответствующими людьми. По мере продвижения мы собираем входы, элементы управления, выходы и ресурсы для каждого действия процесса.

Они отражают саму суть основных бизнес-процессов отрасли. Во время DBVA мы обсуждаем и договариваемся о том, какие бизнес-«плавательные дорожки» были бы наиболее значимыми для совместного изучения.Мы начинаем с наших пакетов значений для этого типа процесса (что-то вроде производства на заказ), а затем выполняем анализ совместно с соответствующими людьми. По мере продвижения мы собираем входы, элементы управления, выходы и ресурсы для каждого действия процесса.

Затем мы работаем с вами, чтобы зафиксировать ключевые показатели эффективности (KPI) «как есть», а затем, глядя на наши обширные отраслевые библиотеки тестов KPI, мы согласовываем целевой набор KPI. Программное обеспечение DBVA творит чудеса вместе с базовыми данными и расчетами выгод от действий на плавательных дорожках, которые мы зафиксировали вместе с вами, чтобы создать окончательное экономическое обоснование изменений.Этот бизнес-кейс — ваш — он принадлежит вам. Он размещен в защищенном экземпляре частного облака, в котором вы можете входить в систему, настраивать, проверять и создавать отчеты.

На все это уходит около двух дней нашего времени и около одного дня вашего времени — это потрясающий процесс, позволяющий сосредоточить инвестиции на желаемых результатах. Это небольшие затраты времени, которые потенциально могут принести большую прибыль.

Полностью ли виртуальная версия оценки стоимости бизнеса заменяет возможность «пройтись по бизнесу» на месте и понаблюдать, как они делают то, что вы исследуете? Нет.За свою карьеру я объездил все, от верфей до аэропортов и производственных предприятий, и испытал на себе обе версии оценок.

Тем не менее, клиенты, похоже, предпочитают скорость и фокусировку цифровой версии. Что также волнует меня, так это возможность развития цифрового инструмента с включением в него других инструментов из нашего портфеля технологий, таких как дополненная реальность и удаленный помощник. Использование гарнитур, телестрации, захвата экрана и наложения видео для взаимодействия с бизнес-операциями клиента уже активно используется в сообществе наших клиентов.

Чуть более трезво, я задам вам этот вопрос; «Что еще вы делаете сейчас, чтобы так быстро сплотить команду?»; «Есть ли быстрый проект, который сосредоточит всех вокруг положительных действий и повысит устойчивость как в вашем бизнесе, так и в командном духе?»

Я полагаю, что оценка ценности цифрового бизнеса IFS может быть правильным решением. Загляните сюда.

У вас есть вопросы или комментарии?Посетите @MattSOASmith в этом подкасте для @Enterprise_Time, где рассказывается о том, как мы проводим онлайн-оценки стоимости бизнеса и используем их, чтобы сосредоточиться на бизнесе #change vs.# продажа программного обеспечения https://t.co/Hb4rxNQMqn #proudlyIFS #ForTheChallengers

— Даррен Роос (@darrenroos) 18 мая 2020 г.

Мы будем рады их услышать, поэтому оставьте нам сообщение ниже.

Следите за нами в социальных сетях, чтобы получать последние сообщения в блогах, отраслевые новости и новости IFS!LinkedIn | Twitter | Facebook

Оценка стоимости бизнеса Oracle Cloud

Услуги GSI по оценке стоимости бизнеса (BVA) помогают руководителям провести стратегический анализ потребностей своего бизнеса, чтобы убедиться, что их система Oracle Cloud полностью используется и не препятствует их росту. Услуги BVA основаны на многолетнем опыте работы с функциональными и техническими системами ERP для компаний любого размера и во многих отраслях. Он начинается с первичной консультации, в ходе которой анализируется текущая бизнес-ситуация компании; планы рыночного, географического, онлайн и мобильного развития; и всесторонний обзор их текущей программной инфраструктуры и дорожной карты ИТ.

Услуги BVA основаны на многолетнем опыте работы с функциональными и техническими системами ERP для компаний любого размера и во многих отраслях. Он начинается с первичной консультации, в ходе которой анализируется текущая бизнес-ситуация компании; планы рыночного, географического, онлайн и мобильного развития; и всесторонний обзор их текущей программной инфраструктуры и дорожной карты ИТ.

Команда GSI затем проводит обзор бизнес-анализа, сопоставляя бизнес-потребности компании с возможностями и фактическим использованием текущего программного обеспечения.Наконец, GSI предоставляет индивидуальную оценку, которая сопоставляет рост бизнеса и альтернативные издержки с экономикой их текущего программного обеспечения, стоимостью потенциального обновления и / или целесообразностью дополнения своей системы программным решением сторонних производителей.

Brasfield & Gorrie General Contractors (www.brasfieldgorrie.com), поставщик услуг по заключению контрактов, управлению строительством и проектированию / строительству, со штаб-квартирой в Бирмингеме, Алабама и с офисами в Джорджии, Техасе, Флориде, Теннесси и Северной Каролине, привлечен GSI для новой услуги в начале этого года. Главный технический директор Джеймс Р. Перселл-старший сказал, что проект помог его фирме лучше понять и обосновать свою модернизацию.

Главный технический директор Джеймс Р. Перселл-старший сказал, что проект помог его фирме лучше понять и обосновать свою модернизацию.

«Услуга GSI Business Value Assessment не только помогла нам лучше понять улучшения пользовательского интерфейса в версии 9.1, но и выявила реальные возможности для бизнеса», — сказал г-н Перселл. «Иерархическая структура контрактов поможет нам лучше управлять строительными проектами наших совместных предприятий. А внедрив систему управления мобильными расходами JD Edwards, мы можем перестать записывать отчеты о расходах в автономные документы Excel.Это должно помочь нам возместить, консервативно, два процента этих затрат за счет проверки кодов работ и затрат при вводе отчетов о расходах, что составляет около 300 000 долларов ежегодно ».

Резюме: Услуга оценки ценности бизнеса GSI помогает руководству определить лучший подход к расширению своей ИТ-инфраструктуры, чтобы гарантировать, что их бизнес-система полностью поддерживает их бизнес-стратегию. Этот план включает разработку реалистичного графика и точного бюджета, чтобы избежать сюрпризов и обеспечить успешный результат.

Этот план включает разработку реалистичного графика и точного бюджета, чтобы избежать сюрпризов и обеспечить успешный результат.

Чтобы узнать больше об оценке стоимости бизнеса GSI или любых других услугах GSI, позвоните нам по телефону 877-474-4262 или нажмите «КОНТАКТЫ», чтобы отправить нам запрос для получения дополнительной информации.

Оценка ценности бизнеса JD Edwards

Что такое оценка ценности бизнеса?

Услуга GSI Business Value Assessment (BVA) помогает руководителям высшего звена и ИТ-руководителям провести стратегический анализ потребностей своего бизнеса, чтобы убедиться, что их программное обеспечение JD Edwards EnterpriseOne или World полностью используется и не препятствует их росту.Услуга Business Value Assessment основана на более чем 400-летнем опыте GSI в JD Edwards, включая многочисленные внедрения, обновления, миграции, а также текущие управляемые услуги для организаций любого размера и во многих отраслевых сегментах. Это влечет за собой первоначальную консультацию, которая анализирует текущую бизнес-ситуацию компании; планы рыночного, географического, онлайн и мобильного развития; и всесторонний обзор их текущей программной инфраструктуры и дорожной карты ИТ.

Группа GSI затем проводит анализ бизнес-анализа, сопоставляя бизнес-потребности компании с возможностями и фактическим использованием текущего программного обеспечения.Наконец, GSI предоставляет индивидуальную оценку, которая сопоставляет рост бизнеса и альтернативные издержки с экономикой их текущего программного обеспечения, стоимостью потенциального обновления и / или целесообразностью дополнения своей системы программным решением сторонних производителей.

Компании, которым следует рассмотреть возможность приобретения BVA- Ищу помощь по дорожной карте на 3-5 лет

- Имеются проблемы в любой функциональной области

- Объединяет системы — регионально или глобально

- выразил озабоченность по поводу получения полной отдачи от своих инвестиций в JDE

Типы BVA

Дорожная карта на 3-5 лет- Подробные бизнес-цели

- Изучить текущую площадь приложений

- Интервью с ключевыми руководителями бизнеса / ИТ

- Обсудить варианты техники

- Определить план развития на 3-5 лет

- Подробные бизнес-цели

- Просмотреть список текущих открытых проблем

- Интервью функциональных пользователей / МСБ

- Обсудить варианты решения

- Определение проблем и рекомендаций

Каковы преимущества?

Дорожная карта на 3-5 лет

- Определение текущего использования приобретенных приложений JDE

- Перечислите дополнительные преимущества, которые могут быть получены от других приложений JDE.

- Обсудите «прикрученные» приложения, чтобы заполнить пробелы в функциональности ядра JDE.

- Создать план действий на 3-5 лет для достижения желаемой площади приложения

Обзор системы

- Определить варианты решения текущих проблем

- Перечислите дополнительные проблемы / области, требующие улучшения, с указанием их возможного решения

- Создать предложение и график реализации предлагаемых решений

Каков процесс и продолжительность?

Кто причастен?

Каковы результаты?

Дорожная карта на 3-5 лет — Образцы результатов

Образец 1

Образец 2

Обзор системы — образцы результатов

Образец 1

Образец 2

Пример использования JD Edwards Business Value Assessment

Brasfield & Gorrie General Contractors (www. brasfieldgorrie.com), поставщик услуг по заключению контрактов, управлению строительством и проектированию / строительству со штаб-квартирой в Бирмингеме, Алабама, и офисами в Джорджии, Техасе, Флориде, Теннесси и Северной Каролине, привлек GSI для оказания услуг. Главный технический директор Джеймс Р. Перселл-старший сказал, что проект помог его фирме лучше понять и обосновать свою модернизацию.

brasfieldgorrie.com), поставщик услуг по заключению контрактов, управлению строительством и проектированию / строительству со штаб-квартирой в Бирмингеме, Алабама, и офисами в Джорджии, Техасе, Флориде, Теннесси и Северной Каролине, привлек GSI для оказания услуг. Главный технический директор Джеймс Р. Перселл-старший сказал, что проект помог его фирме лучше понять и обосновать свою модернизацию.

«Служба оценки ценности бизнеса GSI не только помогла нам лучше понять улучшения пользовательского интерфейса в последней версии, но и выявила реальные возможности для бизнеса», — сказал г-н.Перселл. «Иерархическая структура контрактов поможет нам лучше управлять строительными проектами наших совместных предприятий. А внедрив систему управления мобильными расходами JD Edwards, мы можем перестать записывать отчеты о расходах в автономные документы Excel. Это должно помочь нам возместить, консервативно, два процента этих затрат за счет проверки кодов работ и затрат при вводе отчетов о расходах, что составляет около 300 000 долларов ежегодно ».

Резюме

СервисGSI Business Value Assessment, являющийся частью практики JD Edwards Services, помогает руководству определить лучший подход к расширению своей ИТ-инфраструктуры, чтобы гарантировать, что их бизнес-система полностью поддерживает их бизнес-стратегию.Этот план включает разработку реалистичного графика и точного бюджета, чтобы избежать сюрпризов и обеспечить успешный результат.

Глава 4 — Оценка стоимости бизнеса | Справочное руководство по общему использованию в аэропортах

Ниже приведен неисправленный машинно-читаемый текст этой главы, предназначенный для предоставления нашим собственным поисковым системам и внешним машинам богатого, репрезентативного по главам текста каждой книги с возможностью поиска. Поскольку это НЕПРАВИЛЬНЫЙ материал, пожалуйста, рассматривайте следующий текст как полезный, но недостаточный прокси для авторитетных страниц книги.

50

Когда оператор аэропорта рассматривает возможность общего использования, необходимо сначала проанализировать

вопросы рентабельности и соображения, связанные с общим использованием. В этой главе представлены

(1) информация, помогающая определить и проанализировать эти затраты и выгоды, и (2) инструменты для управления воздушным транспортом.

оператора порта на начальных этапах оценки ценности, которую может принести решение для общего использования.

виде в аэропорт. Лица, принимающие решения, заинтересованные в общем использовании, должны понимать следующее:

концепции высокого уровня:

• Каждый аспект общего использования связан с определенными затратами и может включать разные наборы

преимуществ.• Деловые факторы диктуют тип решения общего пользования, которое может быть реализовано.

• Различные решения для общего использования имеют разные наборы преимуществ и затрат, связанных с ними.

В этой главе вопросы рентабельности, связанные с общим использованием, рассматриваются следующим образом:

методология:

• Обеспечение понимания соображений затрат по областям общего пользования.

• Разбивка конкретных выгод по драйверам бизнеса.

• Предоставление инструментов самооценки, позволяющих аэропортам оценивать

— Нематериальные факторы, позволяющие определить, подходит ли аэропорт для общего использования.

В этой главе представлены

(1) информация, помогающая определить и проанализировать эти затраты и выгоды, и (2) инструменты для управления воздушным транспортом.

оператора порта на начальных этапах оценки ценности, которую может принести решение для общего использования.

виде в аэропорт. Лица, принимающие решения, заинтересованные в общем использовании, должны понимать следующее:

концепции высокого уровня:

• Каждый аспект общего использования связан с определенными затратами и может включать разные наборы

преимуществ.• Деловые факторы диктуют тип решения общего пользования, которое может быть реализовано.

• Различные решения для общего использования имеют разные наборы преимуществ и затрат, связанных с ними.

В этой главе вопросы рентабельности, связанные с общим использованием, рассматриваются следующим образом:

методология:

• Обеспечение понимания соображений затрат по областям общего пользования.

• Разбивка конкретных выгод по драйверам бизнеса.

• Предоставление инструментов самооценки, позволяющих аэропортам оценивать

— Нематериальные факторы, позволяющие определить, подходит ли аэропорт для общего использования. — Материальные факторы для определения затрат и обеспечения основы для определения аэропортом

может быть получено достаточное значение.

Чтобы облегчить этот подход, Глава 4 состоит из трех разделов: Анализ затрат по областям, Стоимость-

Распределение выгод по бизнес-драйверам и оценка бизнес-стратегии.

Оценка стоимости по площади

Каждая ключевая область общего использования связана с определенным набором затрат. Однако многие из

Эти области имеют перекрывающиеся или общие затраты. Дать полное представление о стоимости

факторов, влияющих на общее использование, в этом разделе представлены независимые обсуждения, касающиеся планирования

и дизайн, а также основные функции общего пользования стоек регистрации,

регистрация на рейс, выездная регистрация, зоны выхода на посадку, информационные табло о рейсах и багаже, услуги по управлению трапом,

и наземное обслуживание.В каждой из этих областей затраты рассматриваются с точки зрения активов,

модификации объекта, услуги, персонал и нематериальные активы.

— Материальные факторы для определения затрат и обеспечения основы для определения аэропортом

может быть получено достаточное значение.

Чтобы облегчить этот подход, Глава 4 состоит из трех разделов: Анализ затрат по областям, Стоимость-

Распределение выгод по бизнес-драйверам и оценка бизнес-стратегии.

Оценка стоимости по площади

Каждая ключевая область общего использования связана с определенным набором затрат. Однако многие из

Эти области имеют перекрывающиеся или общие затраты. Дать полное представление о стоимости

факторов, влияющих на общее использование, в этом разделе представлены независимые обсуждения, касающиеся планирования

и дизайн, а также основные функции общего пользования стоек регистрации,

регистрация на рейс, выездная регистрация, зоны выхода на посадку, информационные табло о рейсах и багаже, услуги по управлению трапом,

и наземное обслуживание.В каждой из этих областей затраты рассматриваются с точки зрения активов,

модификации объекта, услуги, персонал и нематериальные активы. Эти затраты отражают ряд факторов, которые

следует учитывать для каждой области. Не все затраты потребуются для каждой реализации;

дополнительные расходы, которые здесь не обсуждаются, могут быть понесены оператором аэропорта или

другие ключевые заинтересованные стороны.

ГЛАВА 4

Оценка стоимости бизнеса

Эти затраты отражают ряд факторов, которые

следует учитывать для каждой области. Не все затраты потребуются для каждой реализации;

дополнительные расходы, которые здесь не обсуждаются, могут быть понесены оператором аэропорта или

другие ключевые заинтересованные стороны.

ГЛАВА 4

Оценка стоимости бизнеса

Оценка стоимости бизнеса 51

Планирование и дизайн

Планирование и дизайн состоят из усилий, необходимых для того, чтобы взять за основу проект общего использования.

к реализации.Многие из этих затрат потребуются для любого уровня универсального оборудования.

тация. Приложение C1 содержит более подробную разбивку.

Сервисы

Консультации и проектная поддержка — это основные затраты, связанные с планированием и проектированием.

усилие. На этом этапе могут потребоваться консультанты, чтобы помочь с оценками бизнес-уровня,

планирование пропускной способности аэропорта, генеральное планирование аэропорта и другие услуги, чтобы аэропорт работал

Сотрудник может выработать четкое понимание целей, которые необходимо достичь. Ниже приведены типичные ключевые

задачи для консультантов:

• Определение потенциальных преимуществ

• Разработка бизнес-модели

• Планирование и содействие первоначальным обсуждениям с авиакомпаниями

• Разработка модели общего использования, которая соответствует бизнес-моделям авиакомпаний.

â € Проведение исследования того, как следует реализовать общее использование

â € Определение критериев использования

• Установление обязанностей по контролю

• Оценка ИТ и инфраструктуры объекта

â € ¢ Оценка активов оборудования, которое будет передано от авиакомпании в аэропорт

• Подготовка запроса предложений на дизайн-проект

• Разработка схематических проектов (возможно, совместно с другими дисциплинами)

• Разработка функциональных требований

• Разработка строительных чертежей (возможно, совместно с другими дисциплинами)

• Разработка технического задания

• Подготовка запроса предложений на установку системы

После разработки планирования и первоначальных требований эксплуатанту аэропорта может потребоваться:

привлекать консультантов по дизайну, архитекторов, инженеров и другие профессиональные услуги для создания дизайна

которые могут быть установлены или построены.

Ниже приведены типичные ключевые

задачи для консультантов:

• Определение потенциальных преимуществ

• Разработка бизнес-модели

• Планирование и содействие первоначальным обсуждениям с авиакомпаниями

• Разработка модели общего использования, которая соответствует бизнес-моделям авиакомпаний.

â € Проведение исследования того, как следует реализовать общее использование

â € Определение критериев использования

• Установление обязанностей по контролю

• Оценка ИТ и инфраструктуры объекта

â € ¢ Оценка активов оборудования, которое будет передано от авиакомпании в аэропорт

• Подготовка запроса предложений на дизайн-проект

• Разработка схематических проектов (возможно, совместно с другими дисциплинами)

• Разработка функциональных требований

• Разработка строительных чертежей (возможно, совместно с другими дисциплинами)

• Разработка технического задания

• Подготовка запроса предложений на установку системы

После разработки планирования и первоначальных требований эксплуатанту аэропорта может потребоваться:

привлекать консультантов по дизайну, архитекторов, инженеров и другие профессиональные услуги для создания дизайна

которые могут быть установлены или построены. В этом разделе не различаются способы доставки

проекты. Могут возникнуть дополнительные расходы, связанные с конкретным способом доставки. Сдача проекта

К числу таких методов относятся, среди прочего, проектирование-предложение-строительство, проектирование-строительство и риск для руководителя строительства.

методы. Кроме того, если проект представляет собой обновление существующего терминала, проект может быть выполнен как

проект, не связанный со строительством, учитывая, что в инженерных или архитектурных услугах может не быть необходимости.

Штат сотрудников

Участие персонала эксплуатанта аэропорта на этапе планирования и проектирования является важным условием.

значительную стоимость, которую необходимо учитывать.Хотя сторонняя команда дизайнеров может сделать большую часть

планирование и проектирование, руководство и поддержка, требуемые исполнительной властью, руководством,

и оперативный персонал не следует недооценивать.

Исполнительный уровень. Персонал исполнительного уровня должен обеспечивать направление планирования и, вероятно, будет

необходимо посещать встречи для решения следующих ключевых вопросов:

• Изменения в культуре аэропортов и авиакомпаний

• Первоначальное определение бизнес-модели общего пользования в аэропорту

â € Авиакомпании как деловые партнеры

• Учет бизнес-моделей авиакомпаний

• Как должно быть реализовано общее использование

• Определение критериев использования

• Установление ответственности за контроль

В этом разделе не различаются способы доставки

проекты. Могут возникнуть дополнительные расходы, связанные с конкретным способом доставки. Сдача проекта

К числу таких методов относятся, среди прочего, проектирование-предложение-строительство, проектирование-строительство и риск для руководителя строительства.

методы. Кроме того, если проект представляет собой обновление существующего терминала, проект может быть выполнен как

проект, не связанный со строительством, учитывая, что в инженерных или архитектурных услугах может не быть необходимости.

Штат сотрудников

Участие персонала эксплуатанта аэропорта на этапе планирования и проектирования является важным условием.

значительную стоимость, которую необходимо учитывать.Хотя сторонняя команда дизайнеров может сделать большую часть

планирование и проектирование, руководство и поддержка, требуемые исполнительной властью, руководством,

и оперативный персонал не следует недооценивать.

Исполнительный уровень. Персонал исполнительного уровня должен обеспечивать направление планирования и, вероятно, будет

необходимо посещать встречи для решения следующих ключевых вопросов:

• Изменения в культуре аэропортов и авиакомпаний