Источником риска является неопределенность хозяйственной ситуации, возникающая из-за множества переменных факторов и случайностей, неполноты информации о хозяйственных процессах, а также особенностей личности предпринимателя. Иными словами, риск имеет объективное и субъективное происхождение [1].

Выделяют следующие функции риска:

инновационное. Рисковое решение может вести к более эффективному производству;

регулирующая. Способность рисковать является залогом успеха организации, хотя риск может оказать на нее и дестабилизирующее влияние;

защитная. Риск – Естественное состояние и требует от менеджера и предпринимателя воспитывать терпимость к неудачам;

аналитическая. Политика риска предполагает необходимость выбора, а следовательно, изучение и прогнозирование ситуации, составление планов [1].

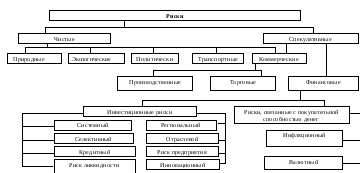

Все операции на рынке и, прежде всего, инвестиции, так или иначе, сопряжены с риском. Классификация рисков позволяет четко определить место каждого вида риска в их общей системе и использовать для управления им наиболее эффективные, соответствующие именно этому виду способы и приемы. Классификационная схема рисков представлена на рис.1.

Риски можно разделить, в зависимости от возможного результата, на:

Чистые риски означают возможность получения убытка или нулевого результата. К ним относятся политические, транспортные, природные, экологические и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата [4].

Рис. 1 Схема классификации рисков [4]

В зависимости от основной причины возникновенияриски делятся на природные, экологические, политические, транспортные и коммерческие [4].

Природный риск – риск потерь в результате действий стихийных сил природы.

Экологический риск – вероятность потерь или дополнительных расходов, связанных с загрязнением окружающей среды.

Политический риск – риск имущественных (финансовых) потерь в связи с изменением политической системы, расстановки политических сил в обществе.

Транспортный риск – это вероятность потерь, связанных с перевозками грузов различными видами транспорта.

Коммерческие риски представляют собой вероятность потерь в результате предпринимательской деятельности хозяйствующих субъектов. В соответствии с основными видами предпринимательской деятельности эта группа рисков делится на:

а) Производственный риск – вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, низким качеством сырья и т.п.

б) Торговый риск – риск убытков или неполучения доходов из-за невыполнения одной из сторон своих обязательств по договору, например, в результате не поставки или несвоевременной поставки товара, задержки платежей и т.п.

в) Финансовые риски связаны с вероятностью потерь финансовых ресурсов. Они подразделяются на два вида: риски, связанные с покупательнойспособностью денег, и связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся :

Инфляционный риск – риск того, что полученные доходы в результате высокой инфляции обесцениваются быстрее, чем растут.

Валютный риск связан с существенными потерями, обусловленными изменениями курса иностранной валюты.

Группа инвестиционных рисков весьма обширна и включает в себя [4]:

Системный риск – риск ухудшения конъюнктуры какого-либо рынка в целом.

Селективный риск – это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке.

Риск ликвидности – риск, связанный с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества, например, какого-либо товара, недвижимости (земля, строение), ценной бумаги, драгоценных металлов и т.д.

Кредитный (деловой) риск – риск того, что заемщик (должник) окажется не в состоянии выполнять свои обязательства. Например, отсрочка погашения кредита или замораживание выплат по облигациям.

Региональный риск связан с экономическим положением определенных регионов. Этот риск особенно свойствен монопродуктовым регионам.

Отраслевой риск связан со спецификой отдельных отраслей экономики, которая определяется двумя основными факторами: подверженностью циклическим колебаниям и стадией жизненного цикла отрасли.

Риск предприятия связан с конкретным предприятием как объектом инвестиций.

Инновационный риск – это риск потерь, связанных с тем, что нововведение, например, новый товар или услуга, новая технология, на разработку которого могут быть затрачены весьма значительные средства, не будет реализовано или не окупится.

Кроме рисков, представленных в схеме на рис. 1 можно рассмотреть риски с точки зрения источника воздействия : внешние исходят из окружения фирмы. На них влияют факторы прямого действия: законодательное регулирование. Налоговая система и т.д.; факторы косвенного действия: политическая и экономическая обстановка в стране, положение отрасли. Внутренние риски связаны с особенностями самой фирмы. Основным их видом считается кадровый. Возникающий вследствие практической невозможности предсказания поведения людей.

По степени опасности для организации риски выделяют допустимый (возможность несения текущих убытков), критический (угроза полной потери прибыли), катастрофический риск (банкротство) [2].

studfiles.net

Анализ рисков промышленного предприятия с целью разработки комплексного страхового продукта на примере ПНК "Красная Нить"

Рассмотрим возможные общие классификации рисков, выделенных по содержанию структурных характеристик риска: -опасность; -подверженность риску; -взаимодействие с другими рисками; А также по содержанию других его параметров, таких...

Анализ системы управления рисками в деятельности предприятий на территории России

Риск является сложной неразрешимой и неизбежной частью нашей жизни. Сегодня эта проблема особенно актуальна, так как российские предприятия вне зависимости от формы организации (ОАО, ЗАО, ООО и др.) и собственности (государственная, частная и др...

Основные виды рисков

Производственная и коммерческая деятельность всякой организации сопряжена с рисками, которые можно классифицировать по совокупности признаков: месту и времени возникновения рисков; внешним и внутренним факторам...

Предпринимательские риски

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей...

Проблема риска в управленческих решениях менеджера

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей...

Проблемы управления рисками на российских фирмах и предприятиях

Под классификацией рисков понимают распределение рисков на конкретные группы по определенным признакам с точки зрения достижения поставленных целей. Классификация позволяет четко определить место каждого риска в их общей системе...

Разработка и реализация управленческих решений в условиях неопределенности и риска

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей...

Разработка управленческих решений в условиях неопределенности

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей...

Решения в условиях риска и неопределённости

Под классификацией риска понимают распределение риска на группы по определенным признакам для достижения поставленных целей. Классификационная система рисков включает группы, категории, виды, подвиды и разновидности рисков...

Риск: сущность, виды и методы оценки

Под классификацией риска понимают распределение риска на группы по определенным признакам для достижения поставленных целей Романов, В.А. Понятие рисков, их классификация как основной элемент теории рисков / В.А. Романов // Деньги и кредит. - 2008...

Риски в управлении

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и...

Создание кафе "Лицейское" по оказанию услуг общественного питания

...

Сущность рисков в системе менеджмента

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные [17, с. 239-240]. Чистые риски означают возможность получения отрицательного или нулевого результата...

Управление рисками при принятии управленческих решений

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей...

Управления рисками

Под классификацией рисков следует понимать распределения риска на конкретные группы по определенным признакам для достижения поставленных целей. Далее рассмотрим классификацию рисков по основным признакам...

manager.bobrodobro.ru

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

(ГОУ ВПО «ЧГПУ»)

ПРОФЕССИОНАЛЬНО-ПЕДАГОГИЧЕСКИЙ ИНСТИТУТ

Кафедра экономики, управления и права

Контрольная работа по дисциплине:

«Основы менеджмента»

Тема: « Классификация рисков»

Выполнил:

Проверил:

Челябинск 2013

Введение ………………………………………………………………… | 3 | |

1 | Сущность предпринимательского риска………………………………. | 5 |

2 | Объективные и субъективные причины предпринимательского риска | 9 |

3 | Классификация предпринимательских рисков ……………………….. | 12 |

Заключение ……………………………………………………………… | 23 | |

Список использованной литературы …………………………………… | 25 |

Развитие рыночных отношений, существование здоровой рыночной конкуренции и свободного взаимодействия рыночных агентов неизбежно связано с неопределенностью и риском. Конкуренция стимулирует руководителей предприятий активнее и тщательнее изучать рыночную ситуацию и тенденции её развития с целью предотвращения возможных ошибок, мешающих предприятию достичь поставленных целей. Изменение условий функционирования предприятий повлекло за собой изменение в принципах их управления, связанное с необходимостью анализа внешних и внутренних факторов, влияющих на эффективность их работы. Непредсказуемость этих факторов заставляет предприятия искать новые подходы для управления ими. У любого предприятия возникает необходимость разработки системы мер, которая помогла бы адаптироваться предприятию к воздействию на него предпринимательских рисков.

Законодательно установлено, что предпринимательская деятельность является рисковой, то есть действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск - это возможное в будущем качественное или количественное ухудшение состояния какого-либо объекта. Именно ухудшение, поскольку для случаев улучшения состояния применяется слово "шанс". Всякий объект в этом мире подвержен влиянию множества других объектов и явлений, которые называются факторами. В результате такого влияния и происходят изменения состояния защищаемого нами объекта. Однако факторов много, влияние их происходит по сложным законам, и этого полно и точно нам никогда не узнать. Так в окружающем нас мире появляется неопределенность.

Риск всегда измеряется степенью вероятности того, что состояние какого-либо объекта ухудшится в будущем до конкретных величин. Риск - это вероятное ухудшение состояния объекта.

Предпринимательский риск - это вероятное ухудшение бизнеса. Предпринимательская деятельность всегда предполагает, что есть шанс получения прибыли, но есть и риск оказаться в убытке.

Среди зарубежных ученых-экономистов, которые внесли вклад в разработку научных основ управления рисками предприятий, следует выделить исследования таких авторов, как: Р. Кантильон, Й. фон Тюнен, Г. фон Мангольдт, Ф. Найт, А. Смит, Г. Шекл, Дж. М. Кейнс, Й. Шумпетер.

Исследованиям риска на основе метода сценарного планирования посвящены работы Г. Канна, который и стал пионером научного применения сценарного подхода, Д. Люси, Г. Райффа и других зарубежных специалистов.

В отечественной литературе теория управления рисками нашла отражение в работах таких ученых, как И.Т. Балабанова, В.Н Вяткина, В.М. Гранатурова, М.В. Грачёвой, В.В. Ивченко, Ю.С. Маточкина, Н.В. Хохлова, В.А. Чернова, В.В. Черкасова.

Несомненна актуальность рассматриваемой темы: «Классификация рисков».

Объект исследования – предпринимательские риски.

Предмет исследования – принципы классификации предпринимательских рисков.

Задачи работы:

1. Рассмотреть понятие риска.

2. Изучить факторы, оказывающие влияние на риски.

3. Рассмотреть разнообразные классификации рисков и принципы классификации.

1 Сущность предпринимательского риска

В отечественной экономике проблема риска не нова. В 20-х годах в России был принят ряд законодательных актов, содержащих понятие производственно-хозяйственного риска. В выступлениях хозяйственных руководителей того времени звучали суждения о том, что от разрешения вопроса о риске будут зависеть темпы развития экономики страны. Однако уже к середине 30-х годов категория «риск» была объявлена буржуазным понятием. С идеологической точки зрения риск никак не сочетался с провозглашенным плановым характером развития экономики. Административно-командная система стремилась к уничтожению реальной предприимчивости вместе с неизбежным ее условием - риском. Отрицая очевидные предпосылки, объявлялись неприменимыми к социалистической системе исследования и известные разработки в области изучения и анализа риска. Риск полностью относился к явлениям капиталистического хозяйства. Однако опыт развития всех стран показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой. Вновь возникновение интереса к проявлению риска в хозяйственной деятельности связано с проведением в России экономической реформы. Хозяйственная среда становится все более рыночной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает и степень предпринимательского риска.

Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от единоличного носителя риска, переложив всю ответственность на предпринимательские структуры.

Значительный рост убыточных предприятий позволяет сделать вывод о том, что без учета фактора риска в предпринимательской деятельности не обойтись, без этого сложным является получение адекватных реальным условиям результатов деятельности. В каждом виде бизнеса, в работе каждой фирмы есть набор таких важных параметров, которые характеризуют их способность достигать свои цели, развиваться, выживать в этом сложном мире. Это размер и стабильность прибыли, доля рынка, объем оборотов, надежность партнеров, безопасность и многое другое. Все эти параметры можно измерить с той или иной степенью точности. Предпринимательский риск может быть определен как вероятное уменьшение количественных и ухудшение качественных показателей бизнеса. Это предпринимательские потери, которые позволяют измерить объективную составляющую предпринимательского риска.

Одни и те же характеристики бизнеса в разных случаях могут иметь разную значимость для центральной фигуры - предпринимателя, бизнесмена. Именно он определяет, что значит для него каждое изменение, как это влияет на его интересы. Субъективная, личная оценка предпринимательских потерь бизнесменом - это предпринимательский ущерб или ущерб интересам предпринимателя. Именно поэтому в основу управления предпринимательскими рисками положен принцип: мы вычислим величину и вероятность потерь, но вы сами оцените актуальность каждого риска.

Определенный интерес представляет сравнительное рассмотрение классической и неоклассической теории предпринимательского риска и их экономического приложения. При исследовании предпринимательской прибыли такие представители классической теории, так Дж. Милль, И.У. Сениор различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью). В классической теории предпринимательского риска последний отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения. Такое одностороннее толкование сущности риска вызвало резкое возражение у части зарубежных экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

В 30-е годы прошлого столетия экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска. Основы этой теории состоят в следующем: предприниматель, работающий в условиях неопределенности и прибыль которого есть случайная переменная, при заключении сделки руководствуется двумя критериями: размерами ожидаемой прибыли; величиной ее возможных колебаний.

Согласно неоклассической теории, для предпринимателя верная прибыль того же ожидаемого размера, но связанная с возможными колебаниями менее интересна. Дальнейшее развитие неоклассической теории риска продолжили в своих работах венгерские экономисты Т. Бачкаи, Д.Мессен и др. Сущность риска они видят в возможности отклонения от цели, ради достижения которой принималось решение.

Анализ экономической литературы, посвященной проблеме риска, таких авторов, как: В. Абчук, А. Альгин, С. Жизнин, Ю. Осипов, Б. Райзберг, С. Валдайцев, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска. В. Абчук и А. Альгин определяют риск как деятельность или действие по «снятию неопределенности». Л. Растригин и Б. Райзберг определяют риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска. Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как: случайный характер события, который определяет, какой из возможных исходов реализуется на практике; наличие альтернативных решений; известны или можно определить вероятности исходов и ожидаемые результаты; вероятность возникновения убытков; вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск — это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Управление предпринимательскими рисками - это составная часть управления бизнесом, и если предприниматель хочет выжить и выигрывать все сражения в борьбе за свое место под солнцем, он должен защитить себя и свой бизнес от опасностей, рисков, ущербов и потерь. Управление предпринимательскими рисками - это деятельность по устранению, уменьшению или локализации потерь от предпринимательских рисков. Цель управления предпринимательскими рисками - достичь и поддерживать такое состояние защищенности Вашего бизнеса от рисков, которое соответствует целям Вашей предпринимательской деятельности.

Внешние факторы риска - это такие явления, события, организации и люди, которые извне влияют на Ваш бизнес и являются причинами вероятных потерь. Таких внешних факторов риска существует множество, они взаимосвязаны и взаимозависимы, их влияние на бизнес подчинено сложным законам.

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». На мой взгляд, их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее не предвиденных.

yaneuch.ru