3 Контрольная работа по дисциплине «Деньги. Кредит. Банки»

Тематика контрольных работ, предлагаемая данными методическими указаниями, исходит из программ дисциплин.

К оформлению контрольной работы предъявляются следующие требования. Работа должна быть написана четко, аккуратно, без сокращения слов и названий, без зачеркиваний и поправок. Таблицы и рисунки с информацией должны иметь подстрочные (внизу страницы) ссылки на источник информации и номер страницы источника, откуда информация поучена. Все таблицы и рисунки должны быть пронумерованы и иметь название, также должны быть озаглавлены и пронумерованы все части работы.

В

теоретической части необходимо

рассмотреть вопрос в соответствии с

выбранным вариантом, опираясь на

законодательство, приводя точки зрения

различных авторов, схемы, статистические

данные и т.

В конце работы следует привести список информационной литературы, содержащий все источники, использованные в ходе написания контрольной работы, в том числе нормативные документы, учебную и периодическую литературу, интернет — источники.

Работа должна быть подписана студентом с указанием даты ее выполнения.

Если по контрольной работе рецензентом сделаны замечания, студент должен учесть их и, не переписывая работы, внести необходимые исправления и дополнения. Без соблюдения указанного требования студент не допускается к собеседованию по контрольной работе и зачету (экзамену) по дисциплине.

Объем контрольной работы не должен превышать 25 листов рукописного или машинописного текста, включая титульный лист.

В

каждом варианте контрольной работы три

теоретических вопроса и два практических

задания (одна задача и задания).

Для выполнения теоретической части контрольной работы студент выбирает в таблице 1, исходя из предпоследней и последней цифр номера зачетной книжки, вопросы предложенных тем.

Таблица 1 — Распределение контрольных вопросов по вариантам

Предпоследняя цифра шифра | Последняя цифра шифра | |||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

0 | 1,20,49 | 2,21,50 | 3,22,30 | 4,23,31 | 5,24,32 | 6,25,33 | 7,26,34 | 8,27,35 | 9,28,36 | 10,29,37 |

1 | 2,10,38 | 3,11,39 | 4,12,40 | 5,13,41 | 7,15,43 | 8,16,44 | 9,17,45 | 10,18,49 | 11,19,47 | |

2 | 3,20,48 | 4,21,49 | 5,42,20 | 6,43,21 | 7,44,22 | 8,45,23 | 9,46,24 | 10,47,25 | 11,48,26 | 12,49,27 |

3 | 4,50,17 | 5,11,18 | 6,12,19 | 7,13,30 | 8,14,31 | 9,15,32 | 10,16,33 | 11,17,34 | 12,18,35 | 13,19,36 |

4 | 5,20,37 | 6,21,38 | 7,22,39 | 8,23,40 | 9,24,41 | 11,26,43 | 12,27,44 | 13,28,45 | 14,29,46 | |

5 | 6,20,47 | 7,21,48 | 8,22,49 | 9,23,50 | 10,34,1, | 11,35,2 | 12,36,3 | 13,37,4 | 14,38,5 | 15,39,6 |

7,40,17 | 8,41,18 | 9,42,19 | 10,43,20 | 11,44,21 | 12,45,22 | 13,46,23 | 14,47,24 | 15,48,25 | 16,49,26 | |

7 | 8,50,27 | 9,30,28 | 10,31,22 | 11,22,39 | 13,24,32 | 14,25,33 | 15,26,34 | 16,27,35 | 17,28,36 | |

8 | 9,29,37 | 10,30,38 | 11,1,39 | 12,2,40 | 13,3,41 | 14,4,42 | 15,5,43 | 16,6,44 | 17,7,45 | 18,8,46 |

9 | 10,19,47 | 11,20,48 | 12,21,49 | 13,22,50 | 14,43,1 | 15,44,2 | 16,45,3 | 17,46,4 | 18,47,5 | 19,48,6 |

Выбор

варианта практических заданий,

представленных в таблице 2, осуществляется

по первой букве фамилии.

Таблица 2 – Распределение практических заданий контрольной работы

Первая буква фамилии | Номера | |

задач | заданий | |

А | 1 | 28 |

Б | 2 | 27 |

В | 3 | 26 |

Г | 4 | 25 |

Д | 5 | 24 |

Е,Ё | 6 | 23 |

Ж | 7 | 22 |

З | 8 | 21 |

И | 9 | 20 |

К | 10 | 19 |

Л | 11 | 18 |

М | 12 | 17 |

Н | 13 | 16 |

О | 14 | 15 |

П | 15 | 14 |

Р | 16 | 13 |

С | 17 | 12 |

Т | 18 | 11 |

У | 19 | 10 |

Ф | 20 | 9 |

Х | 21 | 8 |

Ц | 22 | 7 |

Ч | 23 | 6 |

Ш | 24 | 5 |

Щ | 25 | 4 |

Э | 26 | 3 |

Ю | 27 | 2 |

Я | 28 | 1 |

3.

1 Цель и задачи изучения дисциплины, ее место в учебном процессе

1 Цель и задачи изучения дисциплины, ее место в учебном процессеДисциплина «Деньги. Кредит. Банки» является базовой в системе профессиональной подготовки экономических кадров. В процессе изучения дисциплины «Деньги. Кредит. Банки» студенты приобретают фундаментальные экономические знания в направлении экономики, связанном с функционированием денежно-кредитной сферы, овладевают основными методами работы в кредитных организациях.

Цель изучения курса «Деньги. Кредит. Банки» — формирование у будущих специалистов финасово — кредитного профиля современных фундаментальных знаний в области теории денег, кредита, банков, раскрытие исторических и дискуссионных теоретических аспектов их сущности, функций, законов, роли в современной рыночной экономике.

Задачами

изучения курса

«Деньги. Кредит. Банки» являются: изучение

закономерностей денежного оборота и

кредита; анализ процессов создания и

тенденций построения и организацию

современных денежных, кредитных,

банковских систем и их элементов;

изучение роли денег, кредита и банков

в регулировании макроэкономических

процессов; формирование современного

представления о месте и роли центральных

и коммерческих банков в современной

рыночной экономике; изучение специфики

России и стран с развитой рыночной

экономикой в этих вопросах; формирование

у студентов навыков систематизации и

оценки различных явлений и закономерностей

в денежно-кредитной сфере экономики;

овладение приемами анализа и прогнозирования

процессов в сфере денежно-кредитных

отношений.

В свою очередь дисциплина «Деньги. Кредит. Банки» служит основой для специальных дисциплин: «Финансы», «Банковское дело», «Учет и операционный технологии в банках», «Рынок ценных бумаг», «Учет валютных операций».

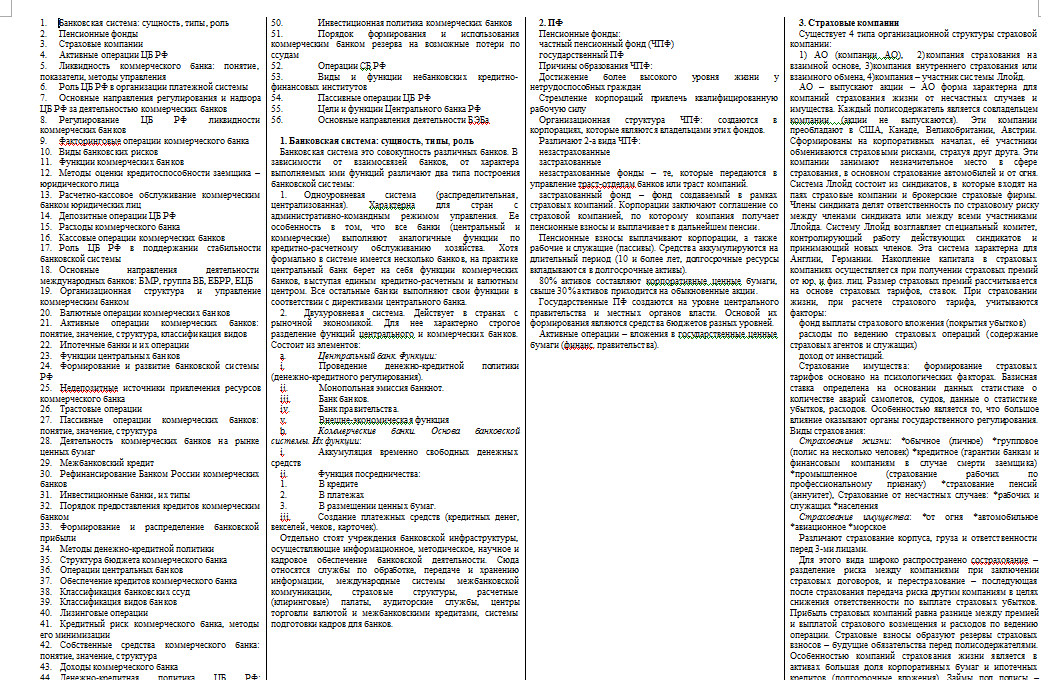

3.2 Контрольные вопросы

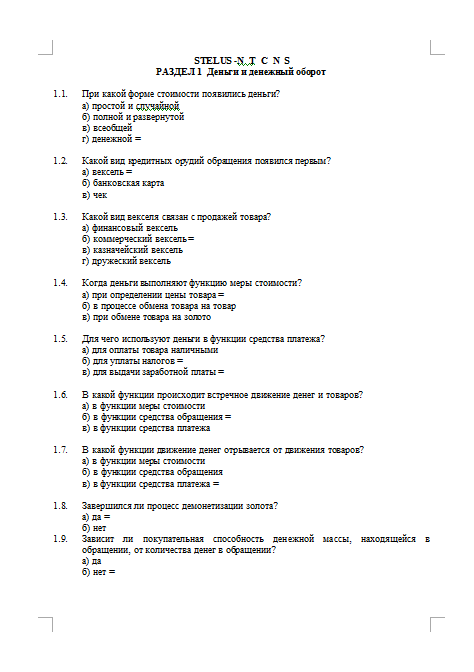

Происхождение денег в процессе развития товарного обмена и необходимость денег в рыночной экономике.

Сущность денег и их отличия от товара.

Основные виды денег, их основное социально-экономическое отличие.

Возможность и необходимость появления бумажных денег.

Обесценение бумажных денег и его причины.

Бумажные деньги, порядок их эмиссии и обращения. Закономерности их обращения.

Необходимость и сущность кредитных денег. Их сходство и отличие от бумажных.

Характеристика видов кредитных денег.

Банкнота, ее сущность и порядок, и способы обеспечения. Классическая и современная банкнота.

Золотовалютные резервы государства, их роль в регулировании курса валют и обеспечении стабильности национальной валюты.

Понятие «денежный оборот», его содержание и структура.

Экономическое содержание налично-денежного оборота и его организация.

Безналичный оборот и его организация в условиях рынка.

Принципы организации безналичных расчетов и их формы.

Сущность банковского, кредитного и депозитного мультипликатора. Механизм банковского мультипликатора.

Денежная масса и денежные агрегаты.

Скорость обращения денег и факторы, ее определяющие.

Понятие и элементы денежной системы.

Типы

денежных систем.

Типы

денежных систем.Монометаллизм и биметаллизм как основные типы денежных систем при металлическом денежном обращении. Закон Грешема

Современные виды денежных систем: бумажно-денежные системы и системы современных неразменных банкнот.

Сущность инфляции, формы ее проявления и виды.

Причины инфляции спроса и инфляции издержек.

Особенности инфляционного процесса в России и инфляционные методы государственной денежно-кредитной политики.

Денежные реформы, их сущность, виды и значение.

Валютная система, виды, элементы. Значение нормальных валютных отношений в рыночной экономике в условиях интеграции и глобализации мировой экономики.

Эволюция валютной системы.

Валютный рынок, валютный курс, валютный паритет.

Роль плавающего и регулируемого валютного курса в современной экономике

Платежный баланс государства и методы его балансирования. Дефицит платежного баланса и его последствия

Международные валютно-финансовые организации (МВФ, ЕВФ, международные банки) и их роль в функционировании мировых денег.

Ссудный капитал, его источники и особенности. Ссудный процент.

Необходимость кредита в рыночной экономике, его сущность, формы, функции.

Сущность и эволюция рынка ссудных капиталов, его функции.

Особенности формирования рынка капиталов в России.

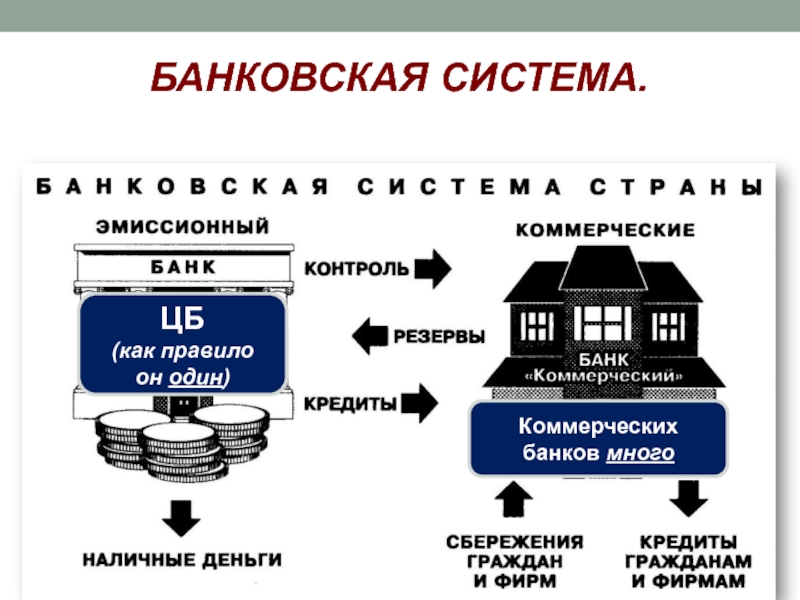

Понятие кредитной системы. Ее роль в рыночной экономике.

Структура кредитной системы.

Понятие безналичных расчетов, их особенности.

Формы международных расчетов.

Сущность, формы организации и функции центральных банков.

Пассивные и активные операции центральных банков. Баланс Банка России.

Методы денежно-кредитной политики центральных банков.

Сущность, функции, роль коммерческих банков.

Пассивные и активные операции коммерческих банков.

Ликвидность коммерческих банков. Нормативы ликвидности, установленные Банком России.

Виды специализированных кредитно-финансовых институтов.

Роль специализированных кредитно-финансовых институтов в накоплении и мобилизации капитала.

Понятие валютной системы, ее виды и элементы.

Эволюция мировой валютной системы.

Современные теории инфляции и «инфляционной спирали».

Металлическая, номиналистическая и количественная теории кредита. Современный монетаризм.

Теории кредита и денежно-кредитного регулирования.

контрольная работа по предмету кредит и банки

частичной амортизацией и полным восстановлением основного капитала

часть его стоимости оседает в виде временно свободного денежного

капитала. Во-вторых, реализация товаров по времени не совпадает с

расходами на покупку сырья, материалов, полуфабрикатов, выплату

заработной платы и т.п., поэтому часть выручки от продаж выступает в форме

временно свободного денежного капитала. В-третьих, в виде свободного

денежного капитала выступает часть прибыли, предназначенной

для капитализации. Она ежегодно откладывается в денежной форме до

достижения размеров, достаточных для приобретения нового оборудования и

реализации инвестиционных

проектов. Вторым источником

Вторым источником

образования ссудных капиталов являются капиталы рантье (денежных

капиталистов), которые видят пополнение своих богатств не в том, чтобы

извлекать прибыль от вложения в производство, а в том, чтобы дать в ссуду

эти капиталы другим капиталистам или государству и заработать с этого

ссудный процент при условии возвратности первоначального ссудного

капитала.

Третьим источником формирования ссудного капитала является

объединение остальных кредиторов, вкладывающих свой доход и сбережения

в кредитные учреждения. К ним можно отнести страховые компании,

пенсионный фонд, временно свободные денежные средства государственного

бюджета, сбережения и доходы различных классов и других институтов.

Формой мобилизации кредитных ресурсов стал также выпуск ценных бумаг,

в первую очередь акций, и во вторую — облигаций.

В качестве покупателей ссудного капитала выступают торгово-

промышленные компании, государство и отдельные лица (население).

Промышленный подъем сопровождается увеличением спроса на

товары, быстрым ростом товарных цен и повышением нормы прибыли.

Однако это не сразу ведет к интенсивному росту спроса на ссудный капитал

и повышению нормы процента, так как на первой стадии подъема

капиталисты еще используют преимущественно собственный, а не заемный

17

Учебно-методические материалы кафедры финансов, кредита и бухгалтерского учета

Анализ финансового состояния организации. Методические рекомендации к выполнению курсовых и дипломных работ скачать (1004.7 КБ)

Аудит налоговых платежей. Методические указания по выполнению контрольной работы скачать (227.1 КБ)

Аудит налоговых платежей. Методические указания по выполнению контрольной работы для бакалавров заочной и заочно-ускоренной формы обучения скачать (226.9 КБ)

Аудит. Методические указания по выполнению курсовой работы

скачать (214. 4 КБ)

4 КБ)

Бухгалтерская финансовая отчетность. Методические указания по выполнению контрольной работы скачать (580.8 КБ)

Бухгалтерский управленческий учет. Методические указания по выполнению контрольной работы скачать (228.2 КБ)

Бухгалтерский учет в банках. Методические указания по выполнению контрольной работы скачать (640.4 КБ)

Бухгалтерский учет в субъектах хозяйствования скачать (413.4 КБ)

Бухгалтерский учет в торговле. Методические указания к выполнению контрольной работы скачать (413.4 КБ)

Бухгалтерский учет и анализ. Методические указания по выполнению контрольной работы скачать (1.4 МБ)

Бухгалтерский учет и аудит в страховых организациях (профиль «Страхование»). Методические указания по выполнению курсовых работ скачать (250.5 КБ)

Бухгалтерский финансовый учет. Методические указания по выполнению курсовой работы

скачать (929. 6 КБ)

6 КБ)

Бухгалтерское дело. Методические указания по выполнению курсовой работы скачать (268.9 КБ)

Бюджетное планирование и прогнозирование. Методические указания по выполнению контрольной работы скачать (407.6 КБ)

Делопроизводство и корреспонденция. Тестовые задания выходного контроля скачать (129.0 КБ)

Деньги, кредит, банки. Методические указания к выполнению контрольных работ скачать (579.8 КБ)

Деньги. Креди. Банки. Программа курса и методические указания к выполнению курсовых работ скачать (348.9 КБ)

Инвестиции. Методические указания к выполнению контрольной работы скачать (509.0 КБ)

История бухгалтерского учета. Методические указания по выполнению контрольной работы скачать (228.4 КБ)

История бухгалтерского учета. Тестовое задание скачать (151.1 КБ)

История налогообложения. Методические указания по выполнению контрольного задания (тесты)

скачать (264.5 КБ)

Методические указания по выполнению контрольного задания (тесты)

скачать (264.5 КБ)

История налогообложения. Методические указания по выполнению контрольной работы скачать (169.5 КБ)

История финансов. Методические указания по выполнению контрольного задания (тесты) скачать (241.2 КБ)

История финансов. Методические указания по выполнению контрольной работы скачать (166.1 КБ)

Комплексный анализ хозяйственной деятельности. Методические указания по выполнению курсовой работы скачать (196.0 КБ)

Корпоративные финансы Методические указания к выполнению контрольных работ для обучающихся по направлению бакалавриата 38.03.01 «Экономика» заочной формы обучения скачать (557.3 КБ)

Корпоративные финансы. Методические указания к изучению курса скачать (3.8 МБ)

Корпоративный налоговый менеджмент. Методические указания по выполнению контрольной работы

скачать (228. 7 КБ)

7 КБ)

Международные валютно-финансовые и кредитные отношения. Методические указания по выполнению контрольной работы скачать (489.7 КБ)

Международные стандарты аудита. Методические указания по выполнению контрольной работы скачать (208.4 КБ)

Международные стандарты финансовой отчетности. Методические указания по выполнению контрольной работы скачать (328.9 КБ)

Налоговое администрирование. Методические указания по выполнению контрольной работы скачать (139.6 КБ)

Налоговое планирование и прогнозирование. Методические указания по выполнению курсовой работы скачать (136.0 КБ)

Налогообложение и бухгалтерский учет в туризме. Методические указания по выполнению контрольной работы скачать (437.7 КБ)

Основы финансового менеджмента. Учебное пособие скачать (1.4 МБ)

Практикум по бухгалтерскому финансовому учету. Задания и методические указания по выполнению контрольной работы

скачать (674.1 КБ)

Задания и методические указания по выполнению контрольной работы

скачать (674.1 КБ)

Публичные финансы. Методические указания по выполнению курсовой работы скачать (199.0 КБ)

Рынок ценных бумаг. Методические указания по выполнению контрольной работы скачать (371.1 КБ)

Страхование коммерческих операций. Методические указания к изучению курса скачать (759.8 КБ)

Страхование коммерческих операций. Методические указания по выполнению контрольной работы скачать (759.8 КБ)

Страхование. Методические указания к выполнению контрольной работы скачать (273.5 КБ)

Теория бухгалтерского учета. Методические указания по выполнению контрольной работы для направлений «Коммерция» и «Прикладная информатика в экономике» скачать (619.1 КБ)

Финансовая статистика. Методические указания по выполнению контрольных работ для подготовки бакалавров по направлению «Экономика» (профиль «Финансы и кредит») заочной формы обучения

скачать (221. 6 КБ)

Финансовый анализ: теория и практика. Учебное пособие скачать (1.9 МБ)

Финансовый менеджмент. Программа курса и методические указания к выполнению контрольных работ скачать (657.9 КБ)

Финансы некоммерческих организаций. Методические указания к выполнению курсовых работ скачать (739.0 КБ)

Финансы. Методические указания к выполнению контрольных работ скачать (289.7 КБ)

Справочные информационные системы. Для выполнения задания необходимо по ссылке in.keyave.ru зарегистрироваться, кодовое слово для курса Справочные информационные системы: ZFsystem.

Контрольные работы по предмету Деньги, кредит, банки

Помощь в написании работ

ПодробнееГлавная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Бесплатные Контрольные работы по предмету Деньги, кредит, банки для студентов на разные темы можно скачать бесплатно.

Курсовые работы Контрольные работы Лабораторные работы Рефераты Задачи Тесты Lan-Testing КОПРы Шпаргалки Презентации Другое

Добавить работу

Контрольные работы по темам

Найдено работ: 214

Страницы: 1 2 3 4 5 6 7 8 9 10 11 0 Неполноценные деньги, характеристика их видов (Контрольная работа) 04.

03.13 в 16:45

0

Неполноценные деньги, характеристика их видов (Контрольная работа)

13.04.14 в 13:37

0

Неполноценные деньги, характеристика их видов (Контрольная работа)

31.05.14 в 20:33

0

Неполноценные деньги, характеристика их видов (Контрольная работа)

03.09.14 в 08:09

+1

Неполноценные деньги, характеристика их видов (Контрольная работа)

04.03.16 в 10:38

+9

Неполноценные деньги, характеристика их видов (+ тесты и задача) (Контрольная работа)

03.04.12 в 13:59

0

Неполноценные деньги, характеристика их видов (Вариант №2) (Контрольная работа)

04.12.14 в 14:53

0

Операции на открытом рынке, как инструмент ДКП (Контрольная работа)

21.11.16 в 18:30

0

Особенности функционирования ипотечных банков (Контрольная работа)

16.09.11 в 13:35

+1

Пассивные операции коммерческих банков (Контрольная работа)

15.

03.13 в 16:45

0

Неполноценные деньги, характеристика их видов (Контрольная работа)

13.04.14 в 13:37

0

Неполноценные деньги, характеристика их видов (Контрольная работа)

31.05.14 в 20:33

0

Неполноценные деньги, характеристика их видов (Контрольная работа)

03.09.14 в 08:09

+1

Неполноценные деньги, характеристика их видов (Контрольная работа)

04.03.16 в 10:38

+9

Неполноценные деньги, характеристика их видов (+ тесты и задача) (Контрольная работа)

03.04.12 в 13:59

0

Неполноценные деньги, характеристика их видов (Вариант №2) (Контрольная работа)

04.12.14 в 14:53

0

Операции на открытом рынке, как инструмент ДКП (Контрольная работа)

21.11.16 в 18:30

0

Особенности функционирования ипотечных банков (Контрольная работа)

16.09.11 в 13:35

+1

Пассивные операции коммерческих банков (Контрольная работа)

15. 04.10 в 23:06

+1

Пассивные операции коммерческих банков (Контрольная работа)

13.10.11 в 23:52

0

Пассивные операции коммерческих банков (Контрольная работа)

10.07.12 в 12:09

0

Пассивные операции коммерческих банков (Контрольная работа)

07.10.12 в 16:55

0

Пассивные операции коммерческих банков (Контрольная работа)

11.10.13 в 20:15

0

Пассивные операции коммерческих банков (Вариант №17) (Контрольная работа)

16.05.13 в 09:23

+1

Полноценные деньги и металлические денежные системы (XVI-XIX ВВ.) (Контрольная работа)

20.12.13 в 22:22

0

Понятие электронных деньги и электронные платежные системы (Контрольная работа)

11.03.14 в 18:23

+1

Потребительский кредит: его виды и особенности (Контрольная работа)

20.01.16 в 18:57

0

Принципы и методы организации денежного обращения (Контрольная работа)

16.

04.10 в 23:06

+1

Пассивные операции коммерческих банков (Контрольная работа)

13.10.11 в 23:52

0

Пассивные операции коммерческих банков (Контрольная работа)

10.07.12 в 12:09

0

Пассивные операции коммерческих банков (Контрольная работа)

07.10.12 в 16:55

0

Пассивные операции коммерческих банков (Контрольная работа)

11.10.13 в 20:15

0

Пассивные операции коммерческих банков (Вариант №17) (Контрольная работа)

16.05.13 в 09:23

+1

Полноценные деньги и металлические денежные системы (XVI-XIX ВВ.) (Контрольная работа)

20.12.13 в 22:22

0

Понятие электронных деньги и электронные платежные системы (Контрольная работа)

11.03.14 в 18:23

+1

Потребительский кредит: его виды и особенности (Контрольная работа)

20.01.16 в 18:57

0

Принципы и методы организации денежного обращения (Контрольная работа)

16. 05.18 в 17:49

+1

Принципы организации и формы безналичных расчетов в Российской Федерации (Контрольная работа)

28.02.11 в 16:58

Страницы:

1

2

3

4

5

6

7

8

9

10

11

05.18 в 17:49

+1

Принципы организации и формы безналичных расчетов в Российской Федерации (Контрольная работа)

28.02.11 в 16:58

Страницы:

1

2

3

4

5

6

7

8

9

10

11

Помощь в написании работ

ПодробнееПрактические тесты и учебные пособия DSST Free Money and Banking

Проведение денежно-кредитной политики

Федеральная резервная система отвечает за формулирование денежно-кредитной политики США. Для этого они используют три основных механизма: (1) операции на открытом рынке, управляемые FOMC; (2) ставка дисконтирования и (3) резервные требования, которыми управляет Совет управляющих. Вместе эти три механизма определяют спрос и предложение денег в системе и, следовательно, «цену» денег и кредита (процентную ставку, известную как ставка федерального фонда).

Вместе эти три механизма определяют спрос и предложение денег в системе и, следовательно, «цену» денег и кредита (процентную ставку, известную как ставка федерального фонда).

Операции на открытом рынке проводятся путем покупки и продажи казначейских векселей США на рынке. Покупка увеличит денежную массу и снизит процентную ставку; продажа уменьшит денежную массу (выведет деньги с рынка) и увеличит процентные ставки.

Процентная ставка, по которой банки занимают деньги у Федеральной резервной системы, называется учетной ставкой. Это может быть первичный кредит, вторичный кредит или сезонный кредит.

Требование к резервированию — это сумма денег, которую банк должен хранить в хранилищах ФРС для покрытия своих обязательств по депозитам клиентов, как это время от времени решается Советом управляющих.Чем выше резервные требования, тем меньше денег доступно банку для ссуд.

Эффективность политики

Общие цели денежно-кредитной политики США заключаются в следующем: (1) максимальное увеличение занятости; (2) поддерживать стабильность цен; и (3) поддерживать процентные ставки на умеренном уровне в течение длительного времени.

Поскольку денежно-кредитная политика оказывает прямое влияние на процентные ставки, она косвенно влияет на цены акций, богатство и обменные курсы валют — и, следовательно, на все остальное: на уровни расходов, инвестиций, занятости, производства и инфляции.

Денежно-кредитная и фискальная политика

Денежно-кредитная политика определяется Федеральной резервной системой посредством их деятельности на открытом рынке (покупка и продажа государственных облигаций Федеральным комитетом по открытым рынкам — FOMC), определяя учетную ставку (процентную ставку, по которой коммерческие банки занимают деньги у Федерального комитета по открытым рынкам). Резерв) и резервные требования (определяющие, сколько денег банки должны держать в резерве для защиты своей ликвидности).

Налогово-бюджетная политика — это деятельность правительства по определению федерального бюджета, взиманию и сбору налогов (индивидуальных и корпоративных), а также по программам государственных расходов, все из которых влияют на спрос и предложение денег.

Как мы видели, существуют различные теоретические интерпретации того, какая из этих политик — или их комбинация — более эффективна для управления экономикой и как они влияют на денежную массу, занятость, инфляцию и платежный баланс.

Финансовый кризис 2007/2008 г.

В конце 1990-х — начале 2000-х годов наблюдался растущий интерес банков к выпуску ценных бумаг с ипотечным покрытием (MBS) — облигаций, обеспеченных ипотекой. Многие из них были «субстандартными» ипотечными кредитами, когда имущество было плохого качества, и владелец ипотеки с трудом мог позволить себе график погашения, начиная с 8% в течение первых двух лет, но затем увеличиваясь до 15%.Пик выпуска этих облигаций пришелся на 2005–2006 годы, поэтому к концу 2007 года многие из этих субстандартных ипотечных держателей начали не выполнять свои обязательства по выплате ипотечных кредитов.

Мыльный пузырь лопнул, и банки с крупными вложениями в эти активы начали сообщать об убытках. Инвестиционный банк Bear Stearns (5-й по величине в США) первым ушел в июне 2007 года, закрыв один из своих хедж-фондов с убытком в 3 миллиарда долларов, и в конечном итоге был выкуплен JP Morgan в марте 2008 года (с гарантиями правительства США). .Британский инвестиционный банк Northern Rock вскоре последовал за ним в сентябре 2007 года и был спасен правительством Великобритании. В сентябре 2008 года Lehman Brothers подала иск о банкротстве по главе 11, а в сентябре 2011 года компания Merrill Lynch в конечном итоге была поглощена Bank of America. Страховой гигант AIG стал еще одной жертвой, и правительство США спасло его (AIG, по их мнению, была слишком большой провалиться ») на сумму 80 млрд долларов. Dow Jones упал почти на 30%.

Mitsubishi приобрела 21% акций Morgan Stanley за 9 млрд долларов (самый крупный чек из когда-либо выписанных), а правительство США добилось от Конгресса утверждения в октябре 2008 года фонда спасения на сумму 700 млрд долларов — TARP, программы помощи проблемным активам.Потребовалось еще три года, чтобы рынки стабилизировались и снова начали расти.

DSST Money & Banking: Учебное пособие и онлайн-курс по подготовке к экзамену — DSST Class

Об этом курсе

Используя это учебное пособие, вы сможете полностью подготовиться к сдаче экзамена DSST Money and Banking всего за две недели. Легкая доступность 24/7 позволяет вам составить удобный график обучения, и вы можете просматривать уроки столько раз, сколько необходимо, чтобы полностью понять каждую концепцию.Этот курс предлагает один из самых быстрых и простых способов заработать три переводных кредита колледжа.

Легкая доступность 24/7 позволяет вам составить удобный график обучения, и вы можете просматривать уроки столько раз, сколько необходимо, чтобы полностью понять каждую концепцию.Этот курс предлагает один из самых быстрых и простых способов заработать три переводных кредита колледжа.

Вы найдете видео- и текстовые уроки, посвященные таким темам, как роль и история денег, правила финансовых учреждений, коммерческое банковское дело, Федеральная резервная система, а также типы финансовых рынков и управление ими. Другие уроки касаются фискальной и денежно-кредитной политики США, а также международных валютных институтов и систем. Вы также можете ознакомиться с концепциями макроэкономики, инфляции и безработицы.Опытные инструкторы упростят изучение и запоминание этой информации.

Ознакомьтесь с нашими материалами для подготовки к тесту DSST! У нас есть курсы DSST, чтобы научить вас нужным материалам, подробные руководства по DSST, которые помогут вам учиться, практические тесты DSST для проверки ваших знаний и информационные ресурсы DSST, которые помогут вам быстрее освоить логистику тестирования.

Программа и информация о курсе

После успешной проверки этого курса вы сможете достичь следующих целей.Вы можете убедиться, что понимаете весь материал и полностью подготовились к экзамену DSST Money and Banking, сдав заключительный экзамен курса.

- Признать роль денег, включая альтернативные определения денег и денег и других активов

- Изучить историю денег и банковского дела в США

- Проанализировать историю и роль финансовых институтов и использование регуляторной политики, особенно во время экономических кризисов

- Различия между разными типами банков и финансовых посредников

- Признание деятельности и управления финансовыми рынками

- Понимать, как работает центральный банк и федеральная резервная система, ее исторические и философские основы, структуру и организацию, а также текущее денежно-кредитное управление

- Определите базовую классическую и кейнсианскую экономику, монетаризм и рациональные ожидания и то, как это соотносится с деловым циклом

- Применять концепции, касающиеся инфляции и денег, включая то, как инфляция влияет на заработную плату, безработицу и экономику в целом

- Узнайте, что такое денежно-кредитная политика в США.

С., насколько она эффективна, как проводится денежно-кредитная политика и чем она отличается от фискальной

С., насколько она эффективна, как проводится денежно-кредитная политика и чем она отличается от фискальной - Проведите различие между налогово-бюджетной политикой и денежно-кредитной политикой и поймите, как и почему налоговая политика применяется в различных обстоятельствах

- Применять концепции, относящиеся к международной валютной системе, включая международные банковские операции, международные платежи и обменные курсы, а также денежно-кредитную политику в сочетании с обменными курсами

- Признать различные международные валютные институты и долговые кризисы

Предварительные требования

Для этого экзамена нет предварительных условий.

Формат курса

В этом курсе вы найдете 12 отдельных глав, в которых в общей сложности 109 уроков, представленных в текстовом и видео форматах. Тесты на уроках помогут вам определить, сколько вы усвоили, переходя от одной темы к другой, а экзамены по главам проверяют ваши знания каждой основной концепции, обсуждаемой в руководстве. Используйте заключительный экзамен, чтобы оценить ваше полное понимание всех тем и определить свою готовность к сдаче экзамена DSST Money and Banking.

Используйте заключительный экзамен, чтобы оценить ваше полное понимание всех тем и определить свою готовность к сдаче экзамена DSST Money and Banking.

Информация об экзамене DSST Money and Banking

Этот экзамен затрагивает многие темы, которые вы изучаете в рамках финансового курса бакалавриата, посвященного денежным и банковским темам. Вы можете применить кредиты, полученные на этом экзамене, для получения степени по финансам или экономике в школах, которые принимают зачетные баллы DSST.

- Количество вопросов : 100 вопросов

- Тип вопроса : множественный выбор

- Лимит времени : 2 часа

- Количество кредитов : 3 кредита

- Стоимость экзамена : 80 долларов США

DSST Финансовая и банковская экспертиза

| Концепция экзамена DSST | Процент экзамена DSST | Примерное количество вопросов | Глава Уроки |

|---|---|---|---|

| Роль и виды денег | 5% | 5 вопросов | 15 |

| Коммерческие банки и другие финансовые посредники | 28% | 28 вопросов | 28 |

| Деньги и макроэкономическая деятельность | 19% | 19 вопросов | 20 |

| Центральный банк и Федеральная резервная система | 18% | 18 вопросов | 10 |

| Денежно-кредитная политика в США | 20% | 20 вопросов | 18 |

| Международная валютная система | 10% | 10 вопросов | 18 |

Заработайте зачет колледжа

После успешной сдачи экзамена DSST Money and Banking вы получите три переводных кредита колледжа для получения степени в любом учреждении, которое принимает кредиты DSST. Вы можете сэкономить время и деньги на оплате обучения, зарабатывая таким образом кредиты. Это учебное пособие — ценный инструмент, который поможет вам полностью подготовиться к этому экзамену.

Вы можете сэкономить время и деньги на оплате обучения, зарабатывая таким образом кредиты. Это учебное пособие — ценный инструмент, который поможет вам полностью подготовиться к этому экзамену.

График обучения для экзамена DSST по денежным и банковским вопросам

Этот курс состоит примерно из 14,5 часов занятий. Учеба является самостоятельной, и вы даже можете распечатать стенограммы уроков для удобной справки. Воспользуйтесь приведенной ниже таблицей времени, чтобы определить, сколько времени вам понадобится для полноценной подготовки к этому экзамену.

| Частота исследования | Когда вы будете готовы к экзамену |

|---|---|

| 3 часа в сутки; 3 дня в неделю | Около 1,5 недель |

| 2 часа в сутки; 3 дня в неделю | Около 2,5 недель |

| 1 час в день; 3 дня в неделю | Около 5 недель |

DSST является зарегистрированным товарным знаком Prometric, не аффилированного с Study. com.

com.

Что нужно знать о стресс-тестах банка

Рецессии и рыночные обвалы болезненны для всех, и они могут быть особенно неприятными для банков. Банки обычно ссужают больше денег, чем они имеют в наличии, поэтому банковские убытки увеличиваются и отражаются в экономике. Стремясь предотвратить катастрофические последствия, банки используют стресс-тесты, чтобы предсказать, что произойдет, когда дела пойдут плохо.

Что такое стресс-тест банка?

Стресс-тест банка — это упражнение, которое помогает менеджерам и регулирующим органам банка понять финансовую устойчивость банка.Для завершения теста банки запускают сценарии «что, если», чтобы определить, достаточно ли у них активов, чтобы выжить в периоды экономического стресса. Стресс-тесты предполагают, что банки теряют деньги, и измеряют ожидаемые последствия для банковских портфелей с течением времени.

В США банки используют три различных набора условий для оценки уровня своего капитала: базовые, неблагоприятные и крайне неблагоприятные условия. Например, банкам может потребоваться смоделировать среду с высоким уровнем безработицы, крахом рынка жилья и замедлением роста экономики.Федеральная резервная система ежегодно предоставляет подробные данные для стресс-тестирования, сообщая банкам, какие конкретные допущения следует использовать.

Например, банкам может потребоваться смоделировать среду с высоким уровнем безработицы, крахом рынка жилья и замедлением роста экономики.Федеральная резервная система ежегодно предоставляет подробные данные для стресс-тестирования, сообщая банкам, какие конкретные допущения следует использовать.

Почему тестовые банки?

Здоровые банки имеют решающее значение для функционирования экономики и влияют на нашу повседневную жизнь. Когда крупные банки представляют собой «системный риск», они могут нанести серьезный масштабный ущерб в случае банкротства, поэтому регулирующие органы устанавливают правила, призванные предотвратить такие последствия.

Самая простая модель банка — это организация, которая принимает депозиты и ссужает эти деньги другим клиентам.Но ситуация дошла до того, что банки берут на себя больший риск и используют увеличивающиеся объемы кредитного плеча для увеличения прибыли.

Во время финансового кризиса 2007–2009 годов финансовые рынки остановились. Крупные финансовые учреждения обанкротились, а банки с недостаточной капитализацией не смогли покрыть убытки и выжить, когда другие не выполнили свои обязательства по кредитам. Эти неудачи вызвали цепную реакцию все более пугающих событий.

Крупные финансовые учреждения обанкротились, а банки с недостаточной капитализацией не смогли покрыть убытки и выжить, когда другие не выполнили свои обязательства по кредитам. Эти неудачи вызвали цепную реакцию все более пугающих событий.

В конце концов, правительство США (и другие правительства по всему миру) вмешались, чтобы стабилизировать финансовые рынки.Правительство США поддержало несколько крупных финансовых организаций и агентств, связанных с ипотечным кредитованием, чтобы сохранить ликвидность финансовой системы. В результате глобальные финансовые учреждения стали более охотно вести дела, помогая людям, предприятиям и правительствам получать необходимые им деньги. Более того, FDIC и NCUA увеличили суммы страхования вкладов со 100 000 до 250 000 долларов, чтобы повысить доверие потребителей и предотвратить массовое изъятие вкладов из банков.

В конечном итоге финансовый кризис вызвал потрясения, которые привели к несчастью для миллионов людей (включая потерю работы, потерю права выкупа и разбитые мечты о выходе на пенсию). Меры по спасению также ставят под угрозу деньги налогоплательщиков, хотя Казначейство США могло выйти вперед после восстановления экономики.

Меры по спасению также ставят под угрозу деньги налогоплательщиков, хотя Казначейство США могло выйти вперед после восстановления экономики.

Виды стресс-тестов

Банки, банковские холдинговые компании и другие учреждения с активами более 250 миллиардов долларов должны проводить стресс-тесты. Необходимые тесты зависят от банка.

Стресс-тестирование по Закону Додда-Франка (DFAST)

Все банки, превышающие порог в 250 миллиардов долларов, должны соответствовать требованиям DFAST, периодически выполняя корпоративные тесты (ежегодно или два раза в год, в зависимости от типа учреждения) и представляя результаты в ФРС.Взаимодействие с другими людьми

Комплексный анализ и обзор капитала (CCAR)

Банки с активами более 100 миллиардов долларов также должны пройти более тщательное надзорное стресс-тестирование CCAR. Для крупнейших организаций (активы более 250 миллиардов долларов) CCAR может включать качественный аспект, а также стандартные количественные элементы. Качественные проверки включают в себя обзор внутренних политик и процедур банка для решения проблем, предлагаемых корпоративных действий и т. Д.

Качественные проверки включают в себя обзор внутренних политик и процедур банка для решения проблем, предлагаемых корпоративных действий и т. Д.

Посткризисные правила

Чтобы предотвратить повторение истории, в 2010 году вступил в силу Закон о защите прав потребителей, также известный как Закон Додда-Франка.Закон требовал от банков проводить ежегодные стресс-тесты, хотя с тех пор их частота была сокращена. Кредитные союзы не были прямо обязаны проводить стресс-тесты в соответствии с Доддом-Франком, но Национальная администрация кредитных союзов установила аналогичные правила для надзора за крупными кредитными союзами. Взаимодействие с другими людьми

Воздействие стресс-тестирования

Стресс-тесты предоставляют регулирующим органам информацию, необходимую для оценки финансирования и ликвидности банков, и позволяют им наказывать банки, которые рискуют стать неплатежеспособными.

Общественная информация

Банки должны периодически публиковать результаты стресс-тестов, чтобы информация была доступна общественности. В результате любой, кто заинтересован в работе с финансово стабильными банками, может легко определить, какие из них самые сильные. Вкладчики, вклады которых превышают страховые лимиты, могут попытаться снизить вероятность потери денег, избегая слабых банков.

Последствия

Регулирующие органы могут вмешаться и помешать слабым банкам выплачивать дивиденды акционерам и участвовать в слияниях и поглощениях.Могут даже наложить штрафы.

Управление рисками

Хотя это может быть нежелательным упражнением, стресс-тестирование может быть полезным для менеджеров банка. Они понимают влияние сложных экономических условий и могут понять, как предотвратить бедствия (в идеале до того, как они произойдут).

Итог

Стресс-тесты разработаны, чтобы убедиться, что банки принимают необходимые меры для предотвращения сбоев в случае экономического кризиса.Эти тесты в конечном итоге предназначены для защиты потребителей, которые доверяют свои деньги банкам, и предотвращения быстрого обострения финансового кризиса.

Bank Stress Test Definition

Что такое стресс-тест банка?

Стресс-тест банка — это анализ, проводимый в рамках гипотетических сценариев, призванный определить, достаточно ли у банка капитала, чтобы противостоять негативному экономическому шоку. Эти сценарии включают неблагоприятные ситуации, такие как глубокая рецессия или крах финансового рынка.В Соединенных Штатах банки с активами на сумму 50 миллиардов долларов и более должны проходить внутренние стресс-тесты, проводимые их собственными группами управления рисками и Федеральной резервной системой.

Стресс-тесты банков стали широко применяться после финансового кризиса 2008 года. Многие банки и финансовые учреждения остались крайне недокапитализированными. Кризис показал их уязвимость перед рыночными крахами и экономическими спадами. В результате федеральные и финансовые органы значительно расширили требования к нормативной отчетности, сосредоточив внимание на достаточности капитальных резервов и внутренних стратегиях управления капиталом. Банки должны регулярно определять свою платежеспособность и документировать ее.

Банки должны регулярно определять свою платежеспособность и документировать ее.

Ключевые выводы

- Стресс-тест банка — это анализ, чтобы определить, достаточно ли у банка капитала, чтобы противостоять экономическому или финансовому кризису.

- Стресс-тесты банков стали широко применяться после финансового кризиса 2008 года.

- Федеральные и международные финансовые органы требуют от всех банков определенного размера проводить стресс-тесты и регулярно сообщать о результатах.

- Банки, не прошедшие стресс-тесты, должны принимать меры для сохранения или наращивания своих капитальных резервов.

Как работает стресс-тест банка

Стресс-тесты сосредоточены на нескольких ключевых областях, таких как кредитный риск, рыночный риск и риск ликвидности, для оценки финансового состояния банков в условиях кризиса. Гипотетические сценарии создаются с использованием компьютерного моделирования с использованием различных критериев Федеральной резервной системы и Международного валютного фонда (МВФ). Европейский центральный банк (ЕЦБ) также имеет строгие требования к стресс-тестированию, охватывающим примерно 70% банковских учреждений еврозоны.Стресс-тесты, проводимые компаниями, проводятся раз в полгода и соответствуют жестким срокам отчетности.

Европейский центральный банк (ЕЦБ) также имеет строгие требования к стресс-тестированию, охватывающим примерно 70% банковских учреждений еврозоны.Стресс-тесты, проводимые компаниями, проводятся раз в полгода и соответствуют жестким срокам отчетности.

Все стресс-тесты включают стандартный набор сценариев, с которыми могут столкнуться банки. Гипотетическая ситуация может включать конкретную катастрофу в определенном месте — ураган на Карибах или войну в Северной Африке. Или он может включать все следующее, происходящее одновременно: уровень безработицы 10%, общее падение акций на 15% и падение цен на жилье на 30%. Затем банки могут использовать прогнозируемые финансовые результаты на следующие девять кварталов, чтобы определить, достаточно ли у них капитала для преодоления кризиса.

Существуют также исторические сценарии, основанные на реальных финансовых событиях в прошлом. Крах технологического пузыря в 2000 году, обвал субстандартной ипотеки в 2007 году и кризис с коронавирусом в 2020 году — лишь самые яркие примеры. К другим относятся крах фондового рынка в 1987 году, азиатский финансовый кризис в конце 1990-х годов и европейский кризис суверенного долга между 2010 и 2012 годами.

К другим относятся крах фондового рынка в 1987 году, азиатский финансовый кризис в конце 1990-х годов и европейский кризис суверенного долга между 2010 и 2012 годами.

В 2011 году в США были введены нормативные акты, обязывающие банки проводить комплексный анализ и анализ капитала (CCAR), который включает запуск различных сценариев стресс-тестов.

Преимущества банковских стресс-тестов

Основная цель стресс-теста — проверить, есть ли у банка капитал, чтобы управлять собой в трудные времена. Банки, которые проходят стресс-тесты, обязаны публиковать свои результаты. Затем эти результаты публикуются, чтобы показать, как банк справится с серьезным экономическим кризисом или финансовой катастрофой.

Правила требуют, чтобы компании, не прошедшие стресс-тесты, сокращали выплаты дивидендов и выкуп акций для сохранения или наращивания своих капитальных резервов.Это может предотвратить дефолт недокапитализированных банков и остановить набег на банки до того, как он начнется.

Иногда банку удается условно пройти стресс-тест. Это означает, что банк был близок к банкротству и рискует оказаться не в состоянии производить выплаты в будущем. Такое уменьшение дивидендов часто оказывает сильное негативное влияние на цены акций. Следовательно, условные проходы побуждают банки наращивать свои резервы до того, как они будут вынуждены сокращать дивиденды. Кроме того, банки, которые проходят условно, должны представить план действий.

Критика стресс-тестов банка

Критики утверждают, что стресс-тесты часто слишком требовательны. Требуя от банков способности противостоять финансовым потрясениям, случающимся раз в столетие, регулирующие органы вынуждают их сохранять слишком много капитала. В результате наблюдается недостаточное кредитование частного сектора. Это означает, что кредитоспособные малые предприятия и покупатели жилья впервые могут не получить ссуды. Чрезмерно строгие требования к капиталу для банков даже объясняются относительно медленными темпами восстановления экономики после 2008 года.

Критики также утверждают, что стресс-тесты банков не обладают достаточной прозрачностью. Некоторые банки могут удерживать больше капитала, чем необходимо, на случай изменения требований. Время проведения стресс-тестирования иногда бывает трудно предсказать, что заставляет банки опасаться предоставлять кредиты при обычных колебаниях в бизнесе. С другой стороны, раскрытие слишком большого количества информации может позволить банкам искусственно увеличить резервы во время тестирования.

Примеры стресс-тестов банков в реальном мире

Многие банки не проходят стресс-тесты в реальном мире.Даже престижные заведения могут споткнуться. Например, Santander и Deutsche Bank несколько раз не прошли стресс-тесты.

Деньги: банки справляются со стрессом

Не так напряженно

Упс:

Серьезно неблагоприятный сценарий характеризуется серьезной глобальной рецессией, сопровождающейся периодом повышенного стресса на рынках коммерческой недвижимости и корпоративных долговых обязательств.

Уровень безработицы в США достигнет пика в 10 процентов в третьем квартале 2021 года.

Это по результатам стресс-тестов банков, опубликованных Федеральной резервной системой США в четверг. Стресс-тесты работают так, что каждый год ФРС готовит «крайне неблагоприятный сценарий», гипотетическую экономическую катастрофу, которая усложнит жизнь крупным банкам, а затем просит банки смоделировать, как они поступили бы в этой катастрофе. [1] Если бы у них было достаточно капитала даже с учетом катастрофы, значит, у них достаточно капитала, и это хорошо; если катастрофа приведет к тому, что они будут ниже минимальных требований к капиталу, это плохо, и им нужно сохранить или увеличить капитал сейчас.Это хороший разумный способ убедиться, что даже в хорошие времена банки готовятся к плохим.

Проблема в том, что уровень безработицы в США достиг пика в 14,7% в апреле и составил 13,3% в мае. Катастрофический сценарий стресс-теста, о котором ФРС объявила 6 февраля, за неделю до того, как пандемия коронавируса начала обрушить рынки США, упс, был значительно менее катастрофическим, чем реальность.

Вроде? Вы можете просмотреть краткое изложение крайне неблагоприятного сценария (на страницах 5–10 отчета о стресс-тесте) и сравнить его с текущей экономической реальностью, и это немного неоднозначно.В воображении ФРС процентные ставки по трехмесячным казначейским векселям и 10-летним казначейским векселям падают до «почти нуля» и 0,75% соответственно в начале кризиса; на самом деле сейчас эти ставки составляют около 0,13% и 0,65%. В стресс-тесте промышленный индекс Доу-Джонса теряет половину своей стоимости, а индекс волатильности VIX достигает пика 70; в действительности Dow упал примерно на 37% от пика к минимуму и довольно резко восстановился, но VIX достиг своего пика на уровне 82,69. В ходе стресс-теста доходность корпоративных облигаций с рейтингом BBB вырастает почти до 7%, а затем медленно падает примерно до 4%; в действительности они выросли примерно до 5.5% в марте, после чего быстро упал ниже 3% [2].

В любом случае, вы можете сравнить результаты банков с упором на — самый низкий их коэффициент капитала гипотетически был бы во время вымышленного сценария ФРС — с их фактическими результатами , коэффициентами капитала, которые они имели на конец первого квартала. в марте. Фактические результаты намного лучше. JPMorgan Chase & Co. имела гипотетический стрессовый капитал первого уровня в размере 9,8% и гипотетический коэффициент дополнительного левериджа 5.1%; его фактические коэффициенты на конец марта составляли 11,5% и 6,0%. Goldman Sachs Group Inc. гипотетически составляла 6,9% и 3,5%, а фактически 13,3% и 5,9%. Morgan Stanley: 11,1% и 4,5% против 15,2% и 6,2% [3]. На самом деле банки лучше капитализированы в условиях более серьезного кризиса, чем ФРС ожидала от них в условиях менее серьезного гипотетического кризиса.

в марте. Фактические результаты намного лучше. JPMorgan Chase & Co. имела гипотетический стрессовый капитал первого уровня в размере 9,8% и гипотетический коэффициент дополнительного левериджа 5.1%; его фактические коэффициенты на конец марта составляли 11,5% и 6,0%. Goldman Sachs Group Inc. гипотетически составляла 6,9% и 3,5%, а фактически 13,3% и 5,9%. Morgan Stanley: 11,1% и 4,5% против 15,2% и 6,2% [3]. На самом деле банки лучше капитализированы в условиях более серьезного кризиса, чем ФРС ожидала от них в условиях менее серьезного гипотетического кризиса.

Почему? Самый главный ответ, безусловно, заключается в том, что еще рано: гипотетический кризис стресс-теста связан не только с падением акций и ростом безработицы, но и с теми плохими условиями, которые сохраняются в течение нескольких лет.Банкротства и дефолты по ипотеке не случаются сразу; требуется время, чтобы плохие условия проработали систему до такой степени, что они нанесли ущерб банкам. По умолчанию еще можно было подобрать; ситуация для банков может еще ухудшиться, и, вероятно, так и будет.

Но еще один важный ответ: когда кризис действительно случается, люди что-то делают с ним. Они реагируют и стараются исправить ситуацию. В случае кризиса с коронавирусом ФРС и правительство США попытались смягчить влияние настоящей катастрофы на экономические и финансовые условия.Безработица действительно высока, но некоторые последствия смягчаются за счет стимулирующих выплат и увеличения пособий по безработице. Цены на активы резко упали, но затем резко выросли, поскольку ФРС поддержала рынки. Финансовые рынки прекратились, а затем их исправила ФРС.

Сами банки тоже старались улучшить положение, по крайней мере, для себя. Одна вещь, которая часто случается во время финансового кризиса, — это то, что торговые столы банков совершают убийственную торговлю для клиентов на нестабильных рынках, что помогает компенсировать часть денег, которые они теряют по безнадежным кредитам.И на самом деле у многих банков был провал в первых кварталах в своих торговых подразделениях: клиенты хотели торговать и платили много за ликвидность, а банки забирали их деньги.

В гипотетическом стресс-тесте вы не можете учесть ничего из этого. Если вы банк, и ФРС просит вас смоделировать, как вы справитесь с огромным финансовым кризисом, вы не сможете написать: «Я бы просто заработал кучу денег, торгуя деривативами». Это слишком мило, слишком оптимистично. Но на самом деле многие банки просто пошли и сделали это.

Точно так же вы, , очевидно, не можете записать: «Я бы просто положился на ФРС, чтобы поддержать цены на активы и ликвидность». Это супер жульничество. Основная цель стресс-тестов — сделать так, чтобы у ФРС не было , чтобы выручить банковскую систему; Дело в том, чтобы продемонстрировать, что банки могут самостоятельно пережить финансовый кризис без государственной поддержки. Но на самом деле иметь функционирующую финансовую систему лучше, чем ее не иметь, поэтому ФРС вмешалась ; Лучше держать людей в своих домах, чем лишать их права выкупа, поэтому правительство поддерживало доходы.Таким образом, дела у банков намного лучше, чем можно было ожидать, с уровнем безработицы 13,3%.

Таким образом, вполне вероятно, что стресс-тест ФРС не является достаточно жестким с точки зрения экономического сценария и слишком жестким с точки зрения его предположений о том, как этот сценарий повлияет на банки.

Но тот факт, что стресс-тест представляет собой экономический кризис, который намного лучше, чем реальность, все же немного смущает, и ФРС не может сказать, что «все в порядке даже в ужасном обратном случае 10% безработицы, банки все отлично.Таким образом, он также дал некоторые новые результаты стресс-тестов (ну, не совсем полный стресс-тест, а «анализ чувствительности»), предполагающие различные сценарии восстановления после кризиса Covid («быстрое V-образное восстановление», «более медленное , более U-образный подъем »и« W-образный двойной спад »). Банки имеют гораздо меньшую капитализацию в этих сценариях, чем они (1) сейчас или (2) в первоначальных стресс-тестах, хотя в основном все еще в порядке, и ФРС просит банки пересмотреть стресс и капитал на основе текущей реальности. Также остановите обратный выкуп акций:

Также остановите обратный выкуп акций:

В совокупности убытки по ссудам для 34 банков составили от 560 до 700 миллиардов долларов в анализе чувствительности, а совокупные коэффициенты капитала снизились с 12,0 процента в четвертом квартале 2019 года до 9,5-7,7 процента ниже. гипотетические неблагоприятные сценарии. Согласно сценариям U- и W-образной формы большинство компаний остаются хорошо капитализированными, но некоторые из них приблизятся к минимальному уровню капитала. Анализ чувствительности не учитывает потенциальные эффекты государственных стимулирующих выплат и расширенного страхования от безработицы.

В свете этих результатов Совет директоров предпринял ряд действий после своих стресс-тестов, чтобы гарантировать устойчивость крупных банков, несмотря на экономическую неопределенность, вызванную коронавирусом. В третьем квартале этого года Совет директоров требует от крупных банков сохранения капитала путем приостановки выкупа акций, ограничения выплаты дивидендов и разрешения выплаты дивидендов в соответствии с формулой, основанной на недавнем доходе.

Совет также требует от банков переоценить свои долгосрочные планы капиталовложений.

Все крупные банки должны будут повторно представить и обновить свои планы капиталовложений в конце этого года, чтобы отразить текущие стрессы, что поможет фирмам переоценить свои потребности в капитале и поддерживать эффективные методы планирования капитала в этот период неопределенности. Ежеквартально Правление будет проводить дополнительный анализ, чтобы определить, уместны ли корректировки этого ответа.

Кажется, правда. Вы не можете полагаться на стресс-тест, который менее напряжен, чем реальность.

Покупка облигаций

Говоря о поддержке ФРС цен на активы, программа Федеральной резервной системы по покупке корпоративных облигаций — одна из самых смелых историй 2020 года. Рынок корпоративных облигаций инвестиционного уровня закроется, и крупные реальные компании не смогут получить финансирование. Поэтому ФРС сказала: не волнуйтесь, мы позаботимся об этом в очень широком смысле. ФРС была готова ссужать деньги напрямую компаниям, покупать их облигации на вторичном рынке, покупать торгуемые на бирже фонды, которые владели облигациями, действительно все, что для этого требовалось.

ФРС была готова ссужать деньги напрямую компаниям, покупать их облигации на вторичном рынке, покупать торгуемые на бирже фонды, которые владели облигациями, действительно все, что для этого требовалось.

Насколько я могу судить, это объявление сразу и полностью решило проблему. Все сказали: «О, хорошо, ФРС поддерживает рынок инвестиционного уровня, сейчас у нас все в порядке», и они вернулись к с энтузиазмом скупке облигаций. Ставки упали до рекордных минимумов, а выпуск облигаций происходил рекордными темпами, даже несмотря на то, что ФРС не купила облигаций с нуля. ФРС достигла своей цели, просто объявив о программе.

Можно подумать, что это конец истории. Именно так и должно быть.«Если у вас есть базука, и люди знают, что она у вас есть, возможно, вам не придется ее вынимать», — памятно сказал Бен Бернанке; в этом суть объявления таких огромных открытых программ. Вы не хотите, чтобы вытащил его; ФРС не занимается покупкой корпоративных облигаций или владением ими, и всем было бы намного легче, если бы она этого не делала. Если фраза «мы купим столько корпоративных облигаций, сколько нам нужно» полностью зафиксировала рынок корпоративных облигаций, , как и , то количество облигаций, которые вам нужно купить, равно нулю, а количество облигаций, которые вы хотите купить равен нулю, поэтому количество облигаций, которые вы должны купить, равно нулю.

Если фраза «мы купим столько корпоративных облигаций, сколько нам нужно» полностью зафиксировала рынок корпоративных облигаций, , как и , то количество облигаций, которые вам нужно купить, равно нулю, а количество облигаций, которые вы хотите купить равен нулю, поэтому количество облигаций, которые вы должны купить, равно нулю.

Но потом ФРС купила облигации. Сначала он купил несколько ETF на облигации, но в последнее время он начал покупать реальные облигации. В частности, он купил облигации на сумму 207 млн долларов в первый день покупки, 16 июня, согласно сообщениям, опубликованным ФРС в воскресенье [4]. Объем корпоративных облигаций США инвестиционного класса составляет около 26 миллиардов долларов в день, поэтому ФРС составляет около 0,8% рынка.

Также он заплатил около 221 млн долларов за эти 207 млн долларов номинальной стоимости облигаций, купив каждую из них с премией: процентные ставки по корпоративным облигациям сейчас ниже, чем они были, когда было выпущено любых из этих облигаций, поэтому ФРС пришлось заплатить более 100 центов за доллар за каждого из них. Сигаретная компания Philip Morris International Inc. имеет облигацию с погашением в 1,125% в 2023 году, которая в настоящее время торгуется с доходностью около 0,55%. ФРС купила эти облигации на сумму 4,5 миллиона долларов (примерно треть дневного объема 16 июня) примерно за 4,57 миллиона долларов. Трудно понять, какую экономическую проблему решает ФРС, следя за тем, чтобы процентная ставка по облигациям Philip Morris оставалась ниже 1%.

Сигаретная компания Philip Morris International Inc. имеет облигацию с погашением в 1,125% в 2023 году, которая в настоящее время торгуется с доходностью около 0,55%. ФРС купила эти облигации на сумму 4,5 миллиона долларов (примерно треть дневного объема 16 июня) примерно за 4,57 миллиона долларов. Трудно понять, какую экономическую проблему решает ФРС, следя за тем, чтобы процентная ставка по облигациям Philip Morris оставалась ниже 1%.

Но это еще более странно, как недавно объяснил мой коллега по Bloomberg Opinion Брайан Чаппатта.У ФРС есть программа по покупке облигаций на вторичном рынке и другая программа по покупке индексов облигаций, то есть в основном биржевых фондов. Он купил больше ETF, чем облигаций, и он начал раньше с ETF. Почему это произошло? Что ж, одна из причин заключается в том, что если вы пытаетесь снизить корпоративные процентные ставки в целом, вы можете захотеть купить широкий ETF, а не выбирать конкретные облигации. Но была и юридическая причина. Как я писал в мае:

Частично причина того, что ФРС еще не покупает отдельные облигации, заключается в том, что, как указывается в сноске в Инвестиционной стратегии, «корпоративные облигации не могут быть приобретены в Механизме, пока Правомочные эмитенты не завершат процесс сертификации.

В листе условий программы перечислены требования к сертификации, которые раздражают. Эмитенты облигаций должны подтвердить, что они обладают значительными операциями в США и имеют рейтинг инвестиционного уровня, но также что они «не получали специальной поддержки в соответствии с Законом CARES или любым последующим федеральным законодательством» и что они «удовлетворяют требованиям о конфликте интересов. раздела 4019 Закона о ЗАБОТАХ ». Конкретные покупки облигаций ФРС связаны с политическими условиями; ФРС может покупать облигации только тех компаний, которые подтверждают, что они политически приемлемы в рамках программ помощи при пандемии.Или он может купить ETF, которые представляют собой просто обычные груды облигаций, и избавиться от политических вопросов.

Хорошо! ФРС умнее меня, и она придумала способ покупать отдельные облигации, и также исключили политические вопросы. Как объясняет Чаппатта, цитируя аналитиков BMO Capital Markets, Закон CARES (который санкционировал покупку корпоративных облигаций ФРС) «требует покупки только компаний со« значительными операциями в Соединенных Штатах и большинства ее сотрудников, базирующихся в Соединенных Штатах », за исключением случаев, когда эти покупки» ценные бумаги, основанные на индексе или на основе диверсифицированного пула ценных бумаг. Таким образом, он мог покупать диверсифицированные ETF («на основе индекса» и т. Д.) Без сертификации, или он мог покупать отдельные облигации компаний, которые сертифицировали, что они базируются в США и не получают другой государственной поддержки.

Таким образом, он мог покупать диверсифицированные ETF («на основе индекса» и т. Д.) Без сертификации, или он мог покупать отдельные облигации компаний, которые сертифицировали, что они базируются в США и не получают другой государственной поддержки.

Но это пошло не так. Третий способ: он построил свой собственный индекс, по сути, для всех облигаций, а затем объявил, что будет покупать облигации, чтобы попытаться соответствовать этому индексу. Я думаю, он начинает медленно — у индекса почти 800 наименований; около 60 позиций — но я полагаю, что через несколько недель после покупки он будет владеть частями широко диверсифицированного списка облигаций, некоторые из которых имеют значительную U.S. операции, а некоторые нет. Но почему?

40% всего — это мошенничество с ценными бумагами

Все, что я люблю говорить, является мошенничеством с ценными бумагами: если публичная компания делает плохой поступок или если с ним что-то происходит, акционеры могут подать на нее в суд за мошенничество. Он не раскрыл плохое, как только это произошло, или, если он это сделал, он не предупредил о плохом заранее, так что акционеры были обмануты, и когда он раскрыл плохое, акции упали, так что акционеры предъявляют иск.

Он не раскрыл плохое, как только это произошло, или, если он это сделал, он не предупредил о плохом заранее, так что акционеры были обмануты, и когда он раскрыл плохое, акции упали, так что акционеры предъявляют иск.

Это анекдотическая, чрезмерно широкая претензия; На самом деле я не изучал это тщательно. Я, знаете ли, не подсчитывал каждый раз, когда с публичной компанией случалось что-то плохое, и не проверял, возбуждено ли дело о мошенничестве. Но у этих ребят есть!

Часто можно услышать, что «всякий раз, когда происходит падение акций, возникает судебный процесс». Это, конечно, преувеличение. Но насколько это преувеличение? В этом посте мы подробно отвечаем на этот вопрос. Мы идентифицируем все падение акций указанных размеров за вычетом рыночных цен в 2017 году для обыкновенных акций, котирующихся на Нью-Йоркской фондовой бирже и NASDAQ, и определяем, какая часть этих падений акций привела к групповым действиям по ценным бумагам.Затем мы смотрим на распределение падений чистых рыночных акций, которые привели к судебным искам.

Мы выбрали 2017 год, потому что это достаточно давно, чтобы материализовались почти все потенциальные судебные иски, и достаточно недавно, чтобы зафиксировать текущую практику, применяемую адвокатом истцов при принятии решения о подаче исков.

Это от Майкла Клауснера, Сэма Блейка Карри и Джейсона Хегланда из Стэнфордской школы права. Для своей крупнейшей категории компаний — компаний с рыночной капитализацией выше 2,8 млрд долларов — они обнаружили, что падение акций на 20% и более приводит к судебным искам в 40% случаев; падение акций с 10% до 15% приводит к судебным искам в 13% случаев.(Кроме того, почти 70% исков о мошенничестве с ценными бумагами, поданных против крупных компаний, связаны с падением акций с нуля до 10%.) Большинство плохих новостей не приводят к судебным искам:

Эти результаты показывают, что решение о подаче иска принято. намного больше, чем реакция коленного рефлекса на падение акций. Многие крупные падения запасов не приводят к судебным искам.

С другой стороны, отражают ли 40% падения акций крупных компаний более 20% лежащее в основе мошенничество с ценными бумагами, а не просто плохие новости? Это кажется маловероятным.

Кроме того, я полагаю, что каждый раз, когда акции компании падают на 10% или более, происходит что-то плохое, но обратное неверно: иногда случается что-то плохое, и акции компании не падают когда это раскрыто. Иногда это происходит потому, что компании хорошо осведомлены о том, что им будут предъявлены иски, если их акции упадут, поэтому, когда у них есть плохие новости, они пытаются объединить их с хорошими новостями в том же пресс-релизе, чтобы не было падения акций. подавать в суд.

В другом месте, посвященном раскрытию плохих вещей, вот статья Дэвида Ларкера, Брэдфорда Линча, Брайана Тейана и Дэниела Тейлора из Стэнфордского университета о «Распространении раскрытия информации о Covid-19»:

В первые месяцы года упоминания о коронавирусе были относительно редкими.

.К 31 января только 0,7% компаний указали вирус в 10-K, 10-Q или 8-Ks; к 29 февраля всего 22 процента. По мере того, как серьезность пандемии становилась все более очевидной, а программы обеспечения жильем на местах, учрежденные в Соединенных Штатах и Европе, раскрытие информации росло экспоненциально: 41 процент к 15 марта, 64 процента 31 марта, 73 процента к 15 апреля и 86 процентов к апрелю. 30. К концу периода измерения практически каждая компания (99,6 процента) раскрыла информацию о пандемии в той или иной степени….

Когда данные анализируются по месяцам, мы видим, что акцент на раскрытие информации изменился, поскольку компании пришли к разным представлениям о том, как вирус повлияет на их бизнес. В первые месяцы наиболее частой проблемой было воздействие на цепочку поставок; к маю отказ от заявлений о перспективах стал наиболее распространенной формой раскрытия информации, поскольку компании осознали, что все последствия пандемии не могут быть легко определены количественно.

Кроме того, мы видим значительный рост раскрытия информации о денежных позициях, поскольку на рынке усилились опасения относительно ликвидности и платежеспособности.Денежные средства были седьмым по размеру выпуском в феврале; к маю он вырос до второго (см. Приложение 4). Эти тенденции указывают на пандемию, которая первоначально рассматривалась как сдерживаемая в Китае, но позже распространилась и оказала существенное влияние на продажи, операции и финансовое положение большинства предприятий США.

Вы знаете, как люди иногда занимаются эпидемиологией, отслеживая поисковые запросы Google? Интересно, можно ли сделать это, отслеживая корпоративные 8-K? Если все плохие вещи потенциально являются мошенничеством с ценными бумагами, тогда все плохие вещи найдут свое отражение в документации по ценным бумагам.

Бывают дела

«Один трейдер крупной фирмы купил альбом Mumford & Sons, английской фолк-рок-группы, известной своим резким выбором банджо, чтобы было о чем поговорить с белым менеджером». Компания Chesapeake обанкротилась из-за падения цен на энергоносители. Обрушение Чесапика стало последним в длинной череде сланцевых катастроф. Скандал с Wirecard привлек внимание аудитора Ernst & Young. Германия пересмотрит правила бухгалтерского учета после краха Wirecard. Credit Suisse Обзор средств, привлеченных множеством ролей SoftBank.Хедж-фонды спешат выйти из медвежьих ставок на акции США. В копилку на триллион долларов Private Equity мало что можно найти для компаний, испытывающих трудности. По словам регуляторов, банки, слишком крупные, чтобы обанкротиться, по большей части остались в прошлом. Китай взвешивает, позволяя крупным банкам вести брокерские сделки с угрозой Уолл-стрит. Крипто-кредитор Genesis сообщает о росте ставок по займам в стейблкоинах на фоне повального увлечения « доходным фермерством ». Никола продает за 5000 долларов бронь грузовика без прототипа. Казино рассматривают безналичные азартные игры для борьбы с коронавирусом. Шейх, у которого так много домов, что он забывает, где они находятся: один в Испании не принимал посетителей за 17 лет, другой во Франции «ежедневно прилетал из Персидского залива», а в особняк в Беркшире водили Эвиан.

Компания Chesapeake обанкротилась из-за падения цен на энергоносители. Обрушение Чесапика стало последним в длинной череде сланцевых катастроф. Скандал с Wirecard привлек внимание аудитора Ernst & Young. Германия пересмотрит правила бухгалтерского учета после краха Wirecard. Credit Suisse Обзор средств, привлеченных множеством ролей SoftBank.Хедж-фонды спешат выйти из медвежьих ставок на акции США. В копилку на триллион долларов Private Equity мало что можно найти для компаний, испытывающих трудности. По словам регуляторов, банки, слишком крупные, чтобы обанкротиться, по большей части остались в прошлом. Китай взвешивает, позволяя крупным банкам вести брокерские сделки с угрозой Уолл-стрит. Крипто-кредитор Genesis сообщает о росте ставок по займам в стейблкоинах на фоне повального увлечения « доходным фермерством ». Никола продает за 5000 долларов бронь грузовика без прототипа. Казино рассматривают безналичные азартные игры для борьбы с коронавирусом. Шейх, у которого так много домов, что он забывает, где они находятся: один в Испании не принимал посетителей за 17 лет, другой во Франции «ежедневно прилетал из Персидского залива», а в особняк в Беркшире водили Эвиан. Только 5% опрошенных американцев говорят, что дела идут очень хорошо.

Только 5% опрошенных американцев говорят, что дела идут очень хорошо.

Если вы хотите получать Money Stuff в удобной форме электронной почты, прямо в свой почтовый ящик, подпишитесь по этой ссылке. Или вы можете подписаться на Money Stuff и другие отличные информационные бюллетени Bloomberg здесь. Спасибо!

[1] Существует также «базовый сценарий», который менее плох, чем «крайне неблагоприятный». Что касается 2020 года, то он настолько мягок, что ФРС почти не обсуждает его.

[2] Вы можете получить больше сравнений на странице 8 «Оценки банковского капитала во время недавнего коронавируса» ФРС, в которой сравнивается сценарий стресс-теста с реальностью и несколько новых гипотетических сценариев.

[3] JPMorgan находится на странице 61 результатов стресс-тестов; его фактические числа указаны на странице 3 здесь. Goldman находится на странице 58 результатов стресс-теста; его фактические номера указаны на странице 71 здесь. Morgan Stanley находится на странице 64; его фактические числа указаны на странице 4 здесь. В каждом случае я сравниваю «коэффициент напряженного капитала», «минимум» из верхней левой таблицы на странице результатов стресс-теста с фактическими CET1 и SLR.

Morgan Stanley находится на странице 64; его фактические числа указаны на странице 4 здесь. В каждом случае я сравниваю «коэффициент напряженного капитала», «минимум» из верхней левой таблицы на странице результатов стресс-теста с фактическими CET1 и SLR.

[4] Вот домашняя страница для раскрытия информации.Что вам нужно, так это «Раскрытие информации о транзакциях XLSX» от 28 июня 2020 года для корпоративной кредитной линии на вторичном рынке; в этой таблице вам нужна вкладка «Сводка позиции — Облигация». (В PDF-файле есть краткое изложение и обсуждение.)

Этот столбец не обязательно отражает мнение редакционной коллегии или Bloomberg LP и его владельцев.

Тесты на самые важные банковские навыки для успешного найма

Автор: Адина Мирон | 25 июня 2019 Оценки Знаете ли вы, что текучесть кадров в банковской сфере достигла максимума за последние десять лет? Текучесть офицеров сейчас превышает 7 процентов. Оборачиваемость на неофициальных должностях, таких как банковские касси и личные банкиры, сейчас составляет почти 19 процентов.

Оборачиваемость на неофициальных должностях, таких как банковские касси и личные банкиры, сейчас составляет почти 19 процентов.

Для безопасного и эффективного ведения банковских операций нужна разнообразная и талантливая команда. Наличие квалифицированных специалистов, выполняющих расчеты, профессиональное обслуживание клиентов и поддержание ваших ИТ-систем в сети, повысит ваш рейтинг обслуживания клиентов и снизит вашу ответственность за ошибки. Тесты на банковские навыки необходимы для того, чтобы убедиться, что нанятые вами сотрудники могут помочь вам достичь ваших финансовых результатов.

Именно по этой причине наиболее успешные финансовые учреждения используют тестирование банковских навыков как важнейшую часть процесса найма, чтобы гарантировать, что они нанимают и обучают самых лучших и квалифицированных специалистов.

Например, Mission Federal Credit Union полагается на тесты банковских навыков и поведенческие оценки eSkill для измерения и прогнозирования производительности сотрудников в своем call-центре. Mission Federal использует тест телефонного консультанта и включает 25 настраиваемых вопросов из таких предметов, как Inbound Call Center Simulations, Customer Service, и Bank Teller Skills .

Mission Federal использует тест телефонного консультанта и включает 25 настраиваемых вопросов из таких предметов, как Inbound Call Center Simulations, Customer Service, и Bank Teller Skills .

Ваш банк или кредитный союз работает лучше всего, когда его поддерживают наиболее квалифицированные и мотивированные кассиры, банкиры и вспомогательный персонал. Наиболее эффективные банковские оценки перед приемом на работу предназначены для измерения конкретных навыков, связанных с работой, таких как математические навыки, навыки работы с компьютером, навыки финансового учета, навыки обслуживания клиентов, критическое мышление, принципы работы с деньгами, продажи или другие знания, уникальные для конкретной должности. банковская рабочая среда.

Как рекрутер, ваша работа — понять навыки, необходимые для определенных финансовых должностей.Библиотека тестов банковских навыков eSkill поможет вам выбрать лучшие тесты для вашей должности.

Какие тесты использовать:Для позиций, ориентированных на клиентов, мы рекомендуем эти шесть тестов на банковские навыки:

- Тест на навыки кассира банка — Этот тест измеряет способности кандидата общаться и взаимодействовать с клиентами, арифметические знания и внимание к деталям, а также базовые навыки работы с MS Office и компьютером.

Тесты на навыки банковского кассира могут охватывать такие предметные области, как навыки банковского кассира, стойки регистрации и продавца, внимание к деталям и обслуживание клиентов, базовые арифметические и компьютерные знания для Windows, а также MS Office.Тест может использоваться для оценки потенциала кандидатов на следующие должности: кассир банка, кассир с неполным рабочим днем, контролер кассира, кассир по работе с наличными и кассир по управлению наличностью.

Тесты на навыки банковского кассира могут охватывать такие предметные области, как навыки банковского кассира, стойки регистрации и продавца, внимание к деталям и обслуживание клиентов, базовые арифметические и компьютерные знания для Windows, а также MS Office.Тест может использоваться для оценки потенциала кандидатов на следующие должности: кассир банка, кассир с неполным рабочим днем, контролер кассира, кассир по работе с наличными и кассир по управлению наличностью. - Тест первичных рабочих навыков — Этот тест навыков измеряет знания кандидата в отношении основных рабочих навыков. Тест охватывает несколько тем, включая орфографию, чтение, понимание, клавиатуру и сочетания клавиш, а также компьютерные программы.

- Цифровой тест навыков моделирования грамотности — Этот тест способностей измеряет способность кандидата выполнять задачи на компьютерах в онлайн-среде.Тест охватывает несколько тем, в том числе основные компьютерные операции, электронную почту, Интернет, социальные сети и работу с компьютерами.

- Тест на квалификацию обслуживания клиентов — Этот квалификационный тест измеряет знания кандидата о передовых методах обслуживания клиентов. Тест охватывает несколько тем, в том числе решение проблем, адаптивность, командную работу и навыки сотрудничества и общения.

- Тест на навыки финансового аналитика — Этот тест измеряет способность кандидата выполнять финансовый анализ, участвовать в подготовке бюджета, просматривать финансовые данные, рекомендовать и внедрять изменения. Тест охватывает несколько предметных областей: финансовый анализ (США), финансовый учет (США). ) Принципы бухгалтерского учета и бухгалтерского учета и моделирование MS Office.

- Тест на навыки работы с деньгами и банковским делом — Этот тест измеряет способность кандидата координировать административные задачи, поддерживать хорошие отношения с клиентами, управлять работой банковского персонала и распределять ее по приоритетам, а также эффективно определять приоритеты задач.

Тест охватывает несколько предметных областей: MS Office, банковский служащий, навыки лидерства и обслуживание клиентов. Его можно использовать для оценки потенциала работы кандидатов на следующие должности: супервайзер бизнес-банков, кассир и координатор кассовых и банковских операций.