СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………….…...3

1.СУЩНОСТЬ И ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА…......5

1.1.Экономическое содержание государственного долга…………………….5

2. ОПЫТ ЗАПАДНЫХ СТРАН.…………………………………………….....15

2.1. Германия……………………………………………………………………15

2.2. Франция…………………………………………………………………….18

2.3. Англия………………………………….…………………………………...20

2.4. Швеция………………………………….…………………………………..23

3. ОПЫТ РОССИИ……………………………………………………………...26

ЗАКЛЮЧЕНИЕ……..………………………………………………….……….36

ЛИТЕРАТУРА…………………………………………………………………..38

ВВЕДЕНИЕ

Единой научно-теоретической платформы по проблеме государственного долга, приемлемой для всех стран, к настоящему времени не сложилось. Политика в области государственных заимствований, управления суверенными долгами для большинства стран является важной составляющей государственной финансовой политики. От ее эффективности зависят международный имидж государства, отношение политиков, инвесторов, потенциальных партнеров по совместным крупным международным бизнес-проектам, международных финансовых организаций, а также международный суверенный рейтинг.

В научной литературе государственный долг определяется сложившейся к данной дате суммой дефицита федерального бюджета за вычетом положительного сальдо (профицита) этого бюджета. На практике, госдолгом считаются долговые обязательства страны перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям.

Всеобщими причинами образования госдолга принято считать: войны, стихийные бедствия, государственное предпринимательство, рост иностранных капиталов, социальную политику государства. Военное происхождение госдолгов известно испокон веков. Война и приготовления к войне, содержание армии в связи с ростом ее размера и совершенствованием вооружения требуют таких расходов, которые не позволяют покрыть их за счет текущих бюджетных доходов.

В государстве бюджетная, долговая и валютная политика неразрывно связаны между собой: государственный долг влияет на экономический рост, денежное обращение, уровень инфляции, ставки рефинансирования, занятости, объема инвестиций в экономику страны в целом и реальный сектор экономики, приводит к сокращению инвестиционных ресурсов в экономике, нарушению воспроизводственных процессов, снижению экономического роста. Рано или поздно заимствования выходят за рамки возможностей государства, что вызывает необходимость сокращения расходов на социальные, инвестиционные и другие цели, не связанные с погашением и обслуживанием долга. Необоснованная бюджетная, денежно-кредитная и курсовая политика государства вызывает неуверенность на финансовых рынках в отношении инвестиционного климата, побуждая инвесторов к выдвижению требований более высокой премии за риск. Это особенно касается стран, развивающих и формирующих рынки ценных бумаг, где заемщики и кредиторы могут воздержаться от принятия долгосрочных обязательств, что может негативно отразиться на развитии финансовых рынков и экономическом росте. Чрезмерный рост государственного долга несет в себе угрозу для экономической безопасности страны и стабильности бюджетной системы.

Экономические события последних лет, обусловили переход вопросов управления государственным долгом в разряд первостепенных. Более того, можно с уверенностью утверждать, что данная тема будет оставаться важнейшим предметом для обсуждения и в ближайшей перспективе.

Цель курсовой работы – исследование опыта государственного долга Западных стран и России, анализ динамики и структуры государственного долга этих стран.

Основные задачи:

— раскрытие экономической сущности госдолга и его составляющих;

— проведение анализа опыта заимствований Западных стран и России;

— современного состояния внешнего и внутреннего долга Западных стран и России;

Для написания данной работы использовались следующие методы: исторический, аналитический, статистический, монографический.

1. СУЩНОСТЬ И ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Экономическое содержание государственного долга

С появлением государства возникли и его потребности, которые надо было финансировать. Это вызвало к жизни такие финансовые категории, как государственные налоги, расходы, бюджет. С развитием государства расширялись его функции, росли потребности. Это привело к увеличению государственных расходов. Однако налоговых поступлений для их покрытия скоро стало не хватать. Это способствовало появлению новых форм государственных доходов – неналоговых платежей.

Когда речь идет о государственном долге, то взятые взаймы денежные средства поступают в распоряжение органов публичной власти, превращаясь в их дополнительные финансовые ресурсы. Они, направляются, как правило, на покрытие бюджетного дефицита, а источником погашения государственных заимствований и выплаты процентов по ним выступают средства бюджета или новые заимствования.

Хотелось бы отметить, что государственный долг можно классифицировать по ряду признаков. Обычно в качестве таковых используют следующие: экономический признак (набор слагаемых компонентов), тип заемщика, форма долговых обязательств, срочность долговых обязательств, рынок заимствований, тип кредитора, валюта заимствований, официальный (бюджетный) признак .

В зависимости от слагаемых компонентов государственный долг бывает капитальным, основным и текущим. Капитальный долг представляет собой всю сумму выпущенных и непогашенных государством долговых обязательств и гарантированных им обязательств других лиц, включая проценты, которые должны быть выплачены по этим обязательствам. Основной долг – это номинальная стоимость всех долговых обязательств государства и гарантированных им заимствований. Текущий долг составляют предстоящие расходы по выплате доходов кредиторам по всем долговым обязательствам, принятым на себя государством, и по погашению обязательств, срок оплаты которых наступил.

Экономических исследованиях последних десятилетий большое внимание уделяется изучению проблем экономической значимости целей, на которые привлекаются внешние ресурсы, размеров самих заимствований, а также их воздействия на экономику. При этом финансирование государственных расходов за счет займов (внутренних и международных), как правило, не только одобряется, но и рекомендуется, поскольку кредитное финансирование позволяет достичь оптимального распределения финансовой нагрузки на государство и избежать повышения налогов для обеспечения государственной деятельности в чрезвычайных ситуациях.

Ключевая роль в формировании склонности к внешним заимствованиям принадлежит дефициту государственного бюджета. Его в настоящее время имеет подавляющее большинство стран. Страны прибегают к внешним заимствованиям, поскольку это средства для неинфляционного покрытия дефицита бюджета. Еще один путь решения этой проблемы – заимствования на внутреннем рынке – далеко не всегда продуктивен, и к тому же не все страны могут это себе позволить. Заимствования внутри страны всегда влекут к сокращению ее инвестиционных возможностей (причем – в ближайшей перспективе), что ставит под угрозу обеспечение экономического роста. Очевидно, что многим странам, находящимся в состоянии падения производства, масштабные заимствования на внутреннем рынке для неинфляционного покрытия дефицита госбюджета менее предпочтительны по сравнению с внешним финансированием – особенно долгосрочным.

Недостаток внутренних накоплений и сбережений представляет собой основную причину широкого привлечения иностранных ресурсов (кредитов и инвестиций) для финансирования инвестиционного процесса. Этот базовый фактор дополняется рядом других, негативно влияющих на экономическое развитие стран – реципиентов внешнего финансирования. В частности, в 1980-е гг. в национальных хозяйствах стран – международных заемщиков произошла активизация факторов, оказывающих негативное влияние на экономический рост. Как показывает практика хозяйственного развития, таких факторов пять: инфляция, дефицит государственного бюджета, государственный долг, государственные расходы, степень открытости (закрытости) экономики. Эти показатели в развивающихся странах оказались в состоянии, далеком от допустимых в мировой практике норм (принято считать допустимой величину дефицита на уровне, не превышающем 3% от ВВП). Возьмем, к примеру, дефицит бюджета – второй (после инфляции) фактор, оказывающий отрицательное влияние на экономический рост. Кризисное состояние хозяйств стран-заемщиков на рубеже 1970–1980-х гг. проявилось в значительном росте их бюджетных дефицитов, в 2 – 5 раз. К концу 1980-х гг. в странах-заемщиках сложилась такая ситуация, когда имелись в наличии все пять факторов, оказывающих отрицательное воздействие на экономический рост.

Использование средств внешнего финансирования в качестве необходимого дополнительного источника финансирования расширенного воспроизводства (или, другими словами, экономического роста) неизбежно влечет за собой изъятие из оборота ресурсов для возврата заемных средств, необходимость делиться частью прибавочного продукта для выплаты процентов по международным кредитам или репатриации прибылей по зарубежным инвестициям.

Здесь заложена главная проблема использования системы международного финансирования экономического развития: платежеспособность стран-реципиентов (т. е. их способность платить капитальную часть кредитов и погашать проценты и/или беспрепятственно репатриировать прибыли по зарубежным инвестициям) возможна лишь при соблюдении следующего условия: прибавочная стоимость на собственный и заемный капитал превышает величину процентных платежей иностранным кредиторам.

Понятно, что если полученный совокупный прибавочный продукт превышает величину процентных платежей, то в стране – получателе внешнего финансирования сложились условия для экономического роста (расширенного воспроизводства). Приемлемым является и вариант, когда проценты по международным кредитам, например, можно выплачивать и из других источников, если это не создает напряжения в других секторах национальной экономики. И только при соблюдении этих двух условий возможно нормальное использование средств внешнего финансирования на расширенное воспроизводство, но именно эти условия и труднее всего соблюсти странам – реципиентам заемных средств, для которых чаще характерно совершенно обратное соотношение, в случае которого мы имеем дело с сужающейся воспроизводственной базой. Причем в 1990-х гг. у стран-реципиентов она объяснялась не столько неэффективностью инвестированных внешних средств (за этим в рамках своих стабилизационных и инвестиционных программ строго следил МВФ), сколько эффектом «долгового навеса», т. е. накопившейся массы внешней задолженности.

В настоящее время соблюдение принципов нормальной окупаемости внешних финансовых ресурсов в экономике стран-реципиентов невозможно по той простой причине, что ими накоплена чрезмерная внешняя задолженность по международным кредитам, прошедшая стадию кризиса и вступившая в период реструктуризации с параллельным продолжением зарубежного кредитования и инвестирования. Если бы страны – получатели внешнего финансирования могли начать после кризиса внешней задолженности с «чистого листа», т. е. кредиторы аннулировали бы всю их внешнюю задолженность, то тогда можно было бы и далее развивать внешнее финансирование.

Как правило, для обслуживания внешнего долга требуется мобилизация дополнительных бюджетных ресурсов, основной источник которых – налоговые поступления. Увеличение же ставок по налогам оказывает сдерживающее влияние на расширенное воспроизводство через снижение стимулов к получению высоких доходов и частной инвестиционной активности. В этом случае, как правило, расширяется теневой сектор экономики, а поскольку в развивающихся и постсоциалистических странах не создана эффективная система сбора налогов, в них существует больше возможностей уйти от налогообложения, чем в индустриальных странах. Высокая стоимость обслуживания внешнего долга относительно бюджетных доходов снижает возможности государственного инвестирования. Параллельно, в связи со слабой национальной базой накоплений и сбережений, а также из-за рискованности капиталовложений в нестабильной экономике, частные инвестиции также сокращаются.

Таким образом, ожидание быстрого эффекта при привлечении внешнего финансирования в экономику часто оборачивается при наличии внешнего долга либо экономической стагнацией, либо спадом. Снижение жизненного уровня населения, рост социальной напряженности и экономической нестабильности провоцируют не инвестирование, а «бегство» капиталов из страны, которое ухудшает платежный баланс и еще более осложняет обслуживание долга. Сужение же национального производства неизбежно ведет к сокращению налоговых поступлений, является фактором роста дефицита госбюджета, который, в свою очередь, вынуждает правительство обращаться за очередной порцией внешнего финансирования.

Этот замкнутый круг воздействия внешних ресурсов на национальный экономический рост призваны были разорвать адаптационные и стабилизационные программы МВФ. Мировой опыт свидетельствует о том, что в долгосрочном плане темпы прироста государственного долга должны быть соотнесены с темпами экономического роста. Чем выше последние и ниже реальные процентные ставки, тем меньше проблем возникает у государства, прибегающего к займам для финансирования своих расходов. В случае стагнации государство испытывает большие трудности в управлении государственным долгом и его обслуживании. Этот вывод получен на основе использования классической модели взаимозависимости между ростом долга и экономики, разработанной американским экономистом (одним из основоположников теории экономического роста) Евсеем Домаром в 1944 г. Тем не менее статистические данные часто подтверждают: более высокие долговые платежи не ведут к замедлению темпов экономического роста и снижению уровня жизни населения (если рост таких платежей и превышение темпов роста долга над темпами экономического роста сохраняются в среднесрочной перспективе). Напротив, существует группа стран, страдающих от так называемой голландской болезни, где платежи по внешнему долгу способствуют экономическому росту («голландская болезнь» обусловлена большими объемами поступления в страну валюты от сырьевого экспорта). В этом случае экономическая политика способствует ограничению притока валюты в страну, а национальная экономика, получая дополнительные стимулы роста, может только выиграть. Производство внутри страны становится менее затратным, освобождаются ниши на внутреннем и внешнем рынках. Одним из наиболее эффективных приемов защиты экономики от чрезмерного повышения реального валютного курса является обслуживание и погашение внешнего долга. Как это ни парадоксально на первый взгляд, но страны, зараженные «голландской болезнью» и наиболее активно обслуживавшие и погашавшие внешние долги, обычно имели и более высокие темпы экономического роста. Таким образом они обеспечивали наиболее благоприятные макроэкономические условия для повышения уровня благосостояния населения.

При оценке необходимости и целесообразности внешних заимствований и их влияния на экономический рост не стоит забывать и о том, что долговые обязательства перед иностранными кредиторами, формирующиеся при получении банковских кредитов, займов у иностранных и международных кредитных учреждений, эмиссии долговых ценных бумаг на иностранных и международных рынках, требуют своевременного возврата средств и процентов вне зависимости от экономической ситуации в стране-заемщике, что зачастую оказывается весьма проблематичным. Именно поэтому проблеме активного управления государственным долгом, построения эффективной системы взаимосвязей между выработкой стратегических ориентиров в фискальной, денежно-кредитной и долговой сферах посвящено значительное количество теоретических и практических разработок последних десятилетий.

В частности, кейнсианский подход к оценке последствий государственных заимствований состоит в том, что государственные заимствования отвлекают сбережения от частных инвестиций и тем самым тормозят долгосрочный рост. Одно из самых негативных последствий долгового финансирования – невосполнимая потеря налогов, расходуемых на обслуживание долга. Когда налоги уходят за границу в виде процентов – налицо прямой вычет из национального богатства.

Кроме того, есть основания полагать, что бюджетный дефицит вызывает дефицит внешней торговли: бюджетный дефицит означает, что страна живет не по средствам, следовательно, она больше ввозит, чем вывозит, и, чтобы делать так, ей приходится занимать деньги за границей. Дефицит бюджета и дефицит внешней торговли – две стороны одной медали. Однако является ли внешнеторговый дефицит, вызванный бюджетным дефицитом, тормозом для долгосрочного роста? Если все инвестиции в капитальные товары как собственного производства, так и импортные превышают объем заимствований за границей, то внешнеторговый дефицит не является тормозом для роста. В этом случае страна богатеет и при бюджетном дефиците, подобно любой компании, действующей в схожих условиях. Стандартный взгляд на бюджетный дефицит как на экономическое зло уместен при наличии угрозы, во-первых, дестабилизации национальной валюты вследствие чрезмерного импорта спекулятивного капитала и, во-вторых, нарушения допустимых пределов иностранной собственности в экономике. Еще одно последствие государственных заимствований – изменение политического процесса, влияющего на государственную политику.

Однако существует иная, нестандартная точка зрения на экономические последствия бюджетного дефицита, именуемая теоремой о рикардианской эквивалентности, или просто рикардианской эквивалентностью (она носит имя Риккардо, поскольку великий экономист XIX в. первым теоретически обосновал одинаковое влияние налогов и дефицита на экономику). Эта точка зрения до сих пор имеет большой вес в академических кругах, хотя ее разделяют немногие экономисты. Она, в частности, гласит, что государственная политика какого-либо типа не имеет сколько-нибудь значительных последствий для экономики. Риккардо считал, что снижение налогов и дефицит сегодня потребуют повышения налогов в будущем, т. е. государственные заимствования под сниженные налоги не ослабляют налогового бремени, стимулируя экономический рост, а лишь откладывают усиление налогового бремени в будущем.

Рикардианская эквивалентность была затем более подробно исследована Робертом Барро. Он не только четко изложил аргументацию Риккардо, но и предвосхитил многое из того, что было написано в дальнейшем, разобрав и причины, по которым рикардианская эквивалентность может и не соблю-даться2. Рикардианскую эквивалентность критикуют, к примеру, за то, что она строится на весьма сомнительных допущениях и предполагает значительную осведомленность и рациональность принимающих решения хозяйствующих субъектов. При этом существует ряд подтвержденных практикой расхождений с такими допущениями, а любое такое расхождение означает и несостоятельность идеи о нейтральности экономики к государственному долгу. Но, несмотря на это, необходимо отметить, что теория Риккардо–Барро была довольно популярна у экономистов и политиков в 1990-е гг., в частности, в России. В 1990-е гг. российские эксперты и особенно их западные советники предпочитали в целях выработки экономической и долговой политики использовать именно эту модную в то время теорию, рассматривавшую государственный долг как замену налоговым доходам в среднесрочной перспективе, когда требовалось, с одной стороны, получить средства для финансирования бюджетных обязательств, а с другой – стимулировать оживление экономики. Лишь в 1997 – 1998-х гг., на фоне нараставшего финансового кризиса, эту концепцию начали уточнять применительно к условиям развивающихся рынков. Оказалось, что в таких случаях следует учитывать много дополнительных условий. Так, исследования латиноамериканских рынков указали на важность валютной структуры государственного долга (доля обязательств в национальной и иностранных валютах, а также индексируемых обязательств).

Основной принцип использования заемных ресурсов, который обоснован в экономической теории, состоит в необходимости их производительного применения в качестве капитала. Это условие принято называть «золотым правилом» финансов. Однако его осуществление на практике до настоящего времени наталкивается на различные трудности и препятствия. Применение заемных ресурсов для финансирования текущих нужд, отличных от вложений капитала, широко распространено в странах, сталкивающихся с финансовыми трудностями. Если полученные средства не направляются на расширение действующего производства или на создание новых предприятий, способных выпускать конкурентоспособную продукцию, следствием таких заимствований становятся трудности в погашении внешней задолженности и возникновение условий для долговых кризисов. Поисками эффективных методов использования внешних заимствований во многом объясняется интерес к их трактовке в экономической теории.

Проблема заимствования и его роли в экономическом развитии нашла свое отражение в неокейн-сианской теории. Развитие государственного регулирования экономики на основе идей Кейнса имело одним из своих последствий появление и рост дефицитов государственного бюджета, образование в связи с этим крупного государственного долга как составного элемента хозяйственной жизни.

Из неокейнсианской теории динамики вытекал вывод о необходимости вывоза капитала для того, чтобы страна, экспортирующая капитал, имела постоянный стимул к экономическому росту. Тем самым была обоснована взаимная экономическая заинтересованность стран-доноров в экспорте капитала и стран-получателей в привлечении иностранного капитала в форме прямых инвестиций и сопровождающего их финансового содействия в виде официальной помощи развитию на основе субсидий, а также заимствований в различных формах.

Важное значение в этих исследованиях придавалось официальной помощи развитию. Помощь развитию оценивалась в различных аспектах применительно к странам, оказывающим эту помощь, и при-

Справедливости ради нужно сказать, что поздний Риккардо уже не считал государственный долг мелкой проблемой и сомневался в практической значимости рикардианской эквивалентности.

Применительно к странам, выступающим ее получателями. С точки зрения интересов стран, предоставляющих официальную помощь развитию, ее полезный эффект рассматривался в следующих проявлениях:

как средства расширения рынка принимающих стран для экспорта товаров и услуг из стран-доноров, создающего канал долгосрочного сотрудничества между ними, как средства создания и развития новых мировых рынков, как средства стимулирования экономического роста в странах-донорах.

Все эти эффекты соответствовали кейнсианской теории мультипликатора экономического роста, поскольку помощь развитию по характеру ее воздействия на экономику предоставляющих ее стран рассматривалась как инвестиции, обеспечивающие прирост дохода.

Тем не менее различные теории по-разному вписывались в реалии отдельно взятых экономик. Учитывая неоднородную природу внешней задолженности отдельных стран и нередко противоположные последствия для экономики, представляется целесообразным кратко рассмотреть ситуацию в долговой сфере развитых стран – Западной Европы и России.

2. Опыт Западных стран.

2.1 Германия.

Государственный долг Германии, как и других индустриально развитых государств, стал одним из факторов развития финансового рынка и функционирования финансовой системы. По величине и темпам роста долга ФРГ стоит на третьем месте после США и Великобритании. Отношение государственного долга к ВВП составило к концу 2005 г. 67,5%, а к концу 2006 г., по оценкам аналитиков (опрошенных агентством Reuters), составит 69%, что значительно превышает уровень, заявленный в Маастрихстских соглашениях. Необходимо отметить, что особенностью развития государственного долга ФРГ, в отличие от США, является тенденция к сокращению доли в нем федерального правительства и земель при росте задолженности общин.

Государственные облигации Германии являются одним из наиболее ликвидных активов в мире и пользуются значительным спросом со стороны как национальных, так и иностранных инвесторов.

К примеру, по оценкам западных специалистов, 30% валютных резервов России хранятся в евро, из них, в свою очередь, треть инвестируется в немецкие государственные ценные бумаги. Средства Стабилизационного фонда Российской Федерации, пополняемого за счет прибыли от продаж нефти и газа, также будут размещаться частично в облигации Германии. В то же время долг России Германии (22,3 млрд дол.) в 2006 г. погашен полностью.

Между тем фискальная ситуация остается неблагоприятной. Все дело в многомиллиардном недоборе налогов – как в государственную казну, так и в бюджеты федеральных земель и городов, т. е. в конечном итоге, в дефиците федерального и местных бюджетов. Причиной дефицита налоговых поступлений в немецкую казну является рост цен на углеводородное сырье (нефть, газ) и массовый отток иностранных (в первую очередь американских) инвестиций в условиях продолжения болезненных преобразований в структуре экономики восточных земель, а также дальнейшего отваживания механизмов функционирования экономики Еврозоны. Однако, помимо сложностей с налоговыми сборами, существует еще несколько значимых факторов, осложняющих ситуацию с бюджетом. Это – увеличение пенсионных и социальных отчислений в связи с увеличением доли пенсионеров в общем количестве работающего населения (к 2010 г. на 100 работающих придется 62 пенсионера, а к 2030 г. – уже 95), что, в свою очередь, подразумевает пересмотр пенсионной системы и системы социального обеспечения, а также других реформ в сфере занятости, что также требует дополнительного финансирования. При этом уровень безработицы все еще превышает 11%, требуются дополнительные государственные расходы как на содержание безработных, так и на их переобучение и повышение квалификации. Кроме того, в 2007 – 2009 гг. ожидается реформа системы налогообложения, которая будет финансироваться из государственного бюджета. Разумеется, все эти факторы увеличивают необходимость заимствований для правительства Германии.

Таким образом, правительство Германии продолжает проводить политику государственных заимствований в целях финансирования дефицита бюджета и рефинансирования существующих обязательств. При этом уровень дефицита бюджета и объем государственного долга последние три года превышают так называемые Маастрихтские критерии для стран – членов Евросоюза (3 и 60% ВВП соответственно). Следует отметить, что в условиях сохранения тенденции роста бюджетных расходов, необходимости проведения требующих значительных государственных затрат реформ в сфере занятости и других соци-альных сферах долговая политика правительства Германии остается взвешенной и сдержанной.

Государственный долг Германии не является государственной тайной. Сразу в нескольких городах установлены «долговые часы», показатель которых приближается к 1600 миллиардам евро.

Рос. 1 «Долговые часы»

Считать деньги в чужом кармане — занятие предосудительное, чего нельзя сказать о подсчете денег, которые государство берет в кредит, так как долг, как известно, платежом красен, а расплачиваться в данном случае будут следующие поколения. Ответственность перед ними заставляет следить за тем, как и на какие цели тратятся государственные деньги.

«Народный контроль» над министром финансов

За ростом астрономической «черной» дыры в государственном кармане пристально следит авторитетная общественная организация — Федеральное объединение налогоплательщиков (Bund der Steuerzahler Deutschland e.V.) со штаб-квартирой в Берлине, а также его земельные представительства и экономический Институт имени Карла Бройера (Karl-Bräuer-Institut).

Созданное в 1949 году, это объединение сейчас насчитывает около 350 тысяч членов по всей Германии. Организация является ровесницей Федеративной Республики, то есть в 2009 году она отмечает свой 60-летний юбилей.

График 1. Государственный долг Германии.

2.2 Франция

Французы всегда недовольны своим положением и чуть что выходят на улицу. Но сегодня у них есть для этого все основания. Они чувствуют себя обманутыми, обиженными, неудовлетворенными.

Реформы образования, проводившиеся восемь раз после окончания войны 1939-1945 гг., вконец разрушили французскую систему образования. Каждый десятый ученик средней школы не умеет сегодня читать и писать. Диплом французского университета настолько обесценился, что многие предпочитают двухгодичный техникум – по крайней мере, можно легче найти работу. Исключение представляют собой шесть элитных учебных заведений, в которых готовятся высшие управленческие и научно-технические кадры. Но туда попадают лишь немногие.

В последние годы благодаря сэкономленным дополнительным нерабочим дням (РТТ) французы пристрастились к досугу – удлиненным уик-ендам, домашнему кино, путешествиям. Никто не помышляет о работе, все думают, как бы получше провести свободное время. Но на все денег не хватает. Когда боролись за сокращение рабочего дня до 35 часов в неделю, профсоюзы проявляли умеренность в требовании повысить зарплату. Когда несколько лет назад 35-часовая неделя стала социальным завоеванием, французы решили, что надо получать больше, а работать все так же.

Им говорят, что это невозможно, что в Америке живут лучше, потому что там работают 47 часов в неделю, а в Японии 44 часа в неделю. Но уровень экономического сознания обывателей настолько низок, что они отвечают: «Деньги-то есть. Посмотрите на наши компании. Они сгибаются под тяжестью прибылей».

Что особенно раздражает народ, так это зарплата руководителей крупных французских компаний. Сегодня эта зарплата самая высокая в Европе. Французские транснациональные компании получают за пределами страны гигантские прибыли. Вроде бы это неплохо, так как они платят громадные налоги французскому государству. Соответственно данная ситуация напрямую связана с внешними заимствованиями.

Правительство Франции повысило прогноз дефицита бюджета на 2008 год до 2,5% от ВВП, тогда как ранее дефицит прогнозировался на уровне 2,3%. Соответственно данная ситуация напрямую связана с внешними заимствованиями.

В настоящее время Франция испытывает все более сильное давление со стороны своих европейских партнеров, которые призывают ее сбалансировать бюджет к 2010 году и сократить государственный долг. В 2001 году дефицит бюджета Франции составлял 1,5% от ВВП, а к 2003 году вырос до 4,1% от ВВП. Тем не менее, в последние годы дефицит бюджета Франции стабильно снижался.

Франция – единственная страна в Европе, которая не сокращает, а увеличивает свои государственные расходы. Они составляют 54,5% ВВП, тогда как в соседних странах они не превышают 48%. Во Франции один из самых высоких уровней безработицы в Евросоюзе – 10% всей рабочей силы. Стоимость труда во Франции – самая высокая в Европе, а продолжительность рабочей недели – самая низкая. В отличие от Германии, где уровень безработицы тоже превышает 10%, у Франции отрицательный торговый баланс.

График 2. Государственный долг Франции.

2.3 Англия.

Ежедневные потоки средств между правительством и рынком отражаются движениями средств на счете Национального Кредитного Фонда (National Loans Fund — NLF) в Банке Англии. В случае краткосрочного дефицита NLF может покрыть его, взяв средства в Банке Англии, а лишние средства помещаются в Банке.

Такое прямое финансирование является только краткосрочным и принципиальная роль Банка Англии, который действует от имени Казначейства, привлечь средства. Банк контролирует новый долг правительства и существующий объем долга. Тремя основными формами правительственных займов являются казначейские векселя, правительственные фондовые бумаги (известные как высоконадежные ценные бумаги) и займы на валютном рынке.

Казначейские векселя — это краткосрочные (обычно сроком 3 или 6 месяцев) ценные бумаги IOU — I owe you, выпускаемые Банком Англии регулярно каждую неделю. Их главной целью является не финансирование расходов правительства, а изъятие наличности из системы для того, чтобы способствовать проведению монетарной политики. Количество выпускаемых векселей зависит от потоков средств в будущем. Векселя продаются по цене ниже их погашаемой стоимости, а дисконт отразит процентную ставку. (Например, если процентная ставка составляет 7% и вексель сроком на 3 месяца номинальной стоимостью 1000000 ф. ст. будет продаваться по цене 983000 ф. ст.: 17000 ф. ст. прибыли за 3 месяца будут эквивалентны годовой процентной ставке 7% ). Векселя могут покупаться и продаваться на рынке некоторое число раз.

Высоконадежные ценные бумаги правительства — это долгосрочные ценные бумаги ( их жизнь может длиться от 5 до 40 лет), выпускаемые для финансирования дефицита, возникаемого в результате превышения правительственных расходов над его доходами. Процент по ним представляет собой купонный процент, выплачиваемый каждые 6 месяцев. Например, ценная бумага " 8% Teasury Stock 2015" предполагает выплату 8% в год от номинальной стоимости держателю данной ценной бумаги, а в 2015 году она будет погашена. Облигации обращаются на рынке «первоклассных» ценных бумаг, а их цена изменяется в зависимости от изменения процентных ставок, экономических условий и от цены, которую инвесторы готовы заплатить за долгосрочные ценные бумаги.

Главная цель — продать достаточное количество таких ценных бумаг каждый год, чтобы удовлетворить потребность государственного сектора в средствах для покрытия дефицита (PSBR — public sector borrowing requirement), который включает в себя не только бюджет правительства, но и бюджет местных органов власти и государственных корпораций. Когда доходы в бюджет наоборот превышают расходы (как было в Англии в конце 1980-х годах), цель — сбалансировать бюджет с помощью покупки этих ценных бумаг, т.е. извлечения их из оборота.

Валютные займы принимают разнообразные формы, а их величина зависит от того, хочет ли правительство создать валютные резервы. Валютные займы включают облигации, выраженные в других валютах и среднесрочные кредиты, взятые в Международном Валютном Фонде (в 1960-х и в 1970-х годах). Значительная часть займов выражена в ECU в виде казначейских векселей сроком 1 месяц и казначейских билетов со сроком 3 года.

Однако не смотря на приведенную выше систему на настоящий момент ситуация в Великобритании следующим образом:

График 3. Государственного долга Великобритании.

22 июля 2009 Государственный долг Британии достиг почти 800 миллиардов фунтов.

В прошедшем июне государственный долг Великобритании впервые с 1974 года достиг уровня 799 миллиардов фунтов, что составляет более 56 процентов ВВП. Резкое увеличение суммы долга связанно с принятием некоторых антикризисных мер, одной из которых является снижение налоговых сборов. По словам аналитиков, подобное положение вещей вызывает опасения, поскольку может стать самой главной проблемой экономики страны.

Статистическая служба Британии привела данные, согласно которым в июне государство позаимствовало 13 миллиардов фунтов, в то время как в июне 2008 года было взято всего 7,5 миллиардов фунтов. По мнению Ричарда Макгуайра, являющегося стратегом одной из финансовых компаний, это является наглядной иллюстрацией того давления, которое испытывает британское министерство финансов. Сейчас госдолг страны достиг отметки 799 миллиардов фунтов, что является худшим показателем начиная с 1974 года. Величина государственных займов, взятых в первом квартале текущего года, также является рекордной – 41,2 миллиарда фунтов. Полученная информация сразу же отразилась на курсах валют. Британский фунт стерлингов подешевел на 0,7 процента к американскому доллару.

Специалисты отмечают, что такой рост государственного долга вызван претворением в жизнь мер по борьбе с кризисом, которые выбрал премьер-министр Гордон Браун. Также вследствие кризиса уменьшился поток налоговых поступлений в государственный бюджет. В прошлом году казна не досчиталась 32 миллиардов фунтов. После обнародования информации о том, что к 2013 году объем государственного долга может сравняться с ВВП, кредитный рейтинг Соединенного Королевства изменился на «негативный». До конца года британское министерство финансов возьмет в долг еще 175 миллиардов фунтов.

Макгуайр считает, что навряд ли правительство ограничится этой суммой. Вернее всего оно выйдет за ее пределы. Последствия всех этих действий придется устранять уже новому правительству. На парламентских выборах 2010 года вопрос государственного долга будет ключевым. Многие аналитики опасаются, что через 40 лет из-за расходов на здравоохранение, образование и пенсионную систему государственный долг Соединенного Королевства может достичь отметки 200 процентов ВВП.

2.4 Швеция.

Политическая власть в Швеции принадлежит правительству и партиям, входящим в него. В настоящее время в него входит 21 министр. Законодательная власть в Швеции принадлежит однопалатному парламенту – риксдагу, избираемому населением на 3 года путем прямого голосования на основе пропорционального представительства. В риксдаге имеется президиум, состоящий из председателя (тальмана) и трех его заместителей, и не менее 15 комитетов, в том числе конституционный, бюджетно-финансовый, налоговый, а остальные соответствуют областям деятельности министерств.

В Швеции более 50% государственных расходов составляют трансфертные платежи, т.е. перевод доходов в частный сектор (домашним хозяйствам и предприятиям), в том числе пенсии, жилищные субсидии, пособия на детей, сельскохозяйственные и промышленные субсидии. Сюда также входят выплаты государством процентов по государственному долгу. Они идут в пенсионные фонды, а также предприятиям и банкам, купившим государственные ценные бумаги.

Оставшиеся после вычета трансфертных платежей их общих государственных расходов средства составляют государственное потребление и инвестиции. На государственное потребление приходится порядка 90% оставшейся суммы, в том числе почти 2/3 потребляется в коммунах. Речь идет, например, о здравоохранении, образовании и государственной администрации. Большая часть государственного потребления состоит из зарплаты государственных служащих – медицинских работников, учителей и др. Остающиеся 10% — государственные капиталовложения.

В Швеции государственный сектор, т.е. центральное правительство и местные органы власти (коммуны и правления лэнов), отвечает за разнообразные услуги, включающие образование, меры политики на рынке труда и промышленную политику, здравоохранение, пенсии и другое социальное страхование, заботу о пожилых, охрану окружающей среды и т.п. Поэтому налоги в Швеции весьма высоки.

Характерная черта бюджетной налоговой системы Швеции – ее социальная направленность. 60% всех расходов бюджета используется на здравоохранение, социальное обеспечение, образование и культуру. В результате сегодня в стране выравнены текущие доходы населения; обеспечен высокий уровень социального обеспечения граждан, особенно пенсионеров, инвалидов; высока экспортная способность шведских компаний; они занимают прочное место на мировом рынке. Удельный вес Швеции в мире по численности занятого населения составляет –0,2%, по расходам на научно-технические разработки – 1,5%, по объему производства продукции – 1%, в том числе машиностроения – 2%, по экспорту машиностроительной продукции – 3%.

ГОСУДАРСТВЕННЫЙ ДОЛГ. Существующая в Швеции экономическая система обычно характеризуется как смешанная экономика. В ее основе лежат рыночные отношения на конкурентных началах с активным использованием государственного регулирования, что составляет экономический базис шведской модели. Под смешанной экономикой понимается сочетание, соотношение и взаимодействие основных форм собственности в капиталистическом рыночном хозяйстве Швеции: частной, государственной и кооперативной.

Государственный сектор и государственная собственность – разные понятия. Особенностью Швеции является наибольшая разница в размерах среди развитых капиталистических стран. Под государственной собственностью принято понимать предприятия, принадлежащие государству полностью или частично (смешанная собственность). Удельный вес государственной собственности в Швеции весьма низок. Напротив, по размеру государственного сектора, который можно охарактеризовать как объем вмешательства государства в экономическую жизнь, Швеция занимает среди развитых капиталистических стран первое место.

Швеция, избравшая принцип всеобщего благосостояния, расширила государственный сектор экономики до такого размера, что делает страну уникальной и в этой области: 1/3 самодеятельного населения занята в государственном секторе, что находит свое отражение в исключительно высоких ставках налогообложения. Суммарные государственные расходы, включающие как издержки на государственный сектор, так и трансфертные платежи, составляют свыше 60% ВВП Швеции, что ставит ее на первое место в мире. Можно охарактеризовать эту часть шведской модели как социализацию основных потребностей, таких, как образование т здравоохранение.

3. Опыт России.

Советский Союз в свое время относился к категории первоклассных заемщиков. Такая репутация сформировалась на фоне практически полного отсутствия масштабных заимствований за рубежом. Однако в последние шесть лет существования СССР его внешний долг увеличивался темпами, которые опережали все основные экономические показатели развития страны, а по ряду параметров (прирост ВВП и национального дохода, производительность труда, увеличение экспорта) изменения носили прямо противоположный характер, при росте внешнего долга эти показатели неуклонно ухудшались. Таким образом, Советский Союз повторял путь, пройденный многими развивающимися странами в конце 1970-х гг., когда чрезмерные заимствования привели сначала к неплатежам, а затем – к острейшему в послевоенный период кризису международной задолженности.

Принимавшиеся в тот период решения исходили из краткосрочных целей – необходимости срочно закрыть многочисленные финансовые разрывы. По директивным указаниям брались любые кредиты на любых условиях. В результате такой политики долг на начало 1992 г. составил уже 100 млрд дол. Накопленную задолженность невозможно было погасить: резкое падение доходов бюджета, реформирование валютного режима в Российской Федерации (в частности переход от централизованных продаж валюты к единому курсу рубля и обязательной продаже валютной выручки) – эти и целый ряд других обстоятельств требовали времени на адаптацию. Следует отметить и то обстоятельство, что в условиях действовавшей на тот момент советской системы «управления» внешним долгом постепенно складывалась крайне неблагоприятная структура задолженности. В частности, резко увеличилась доля краткосрочной (до одного года) внешней задолженности. Был момент, когда эта задолженность со-ставляла 44% всей суммы внешних обязательств бывшего СССР, хотя теория и мировая практика считает безопасным уровень, не превышающий 10%. К тому же отмечалась значительная несбалансированность между различными компонентами по видам использовавшихся в кредитных соглашениях валют, а также отсутствие согласования валютной структуры задолженности со структурой валютных доходов страны, номинированных, в основном, в долларах США. Другими словами, падение курса американской валюты приводило к резкому (на сотни миллионов долларов США) увеличению долларового эквивалента как самой задолженности, так и платежей по ее обслуживанию.

За годы реформ 1991 – 1997 гг. Россия так и не смогла преодолеть хронический кризис государственных финансов, начавшийся в конце 1980-х гг. Объективный характер большинства возникших трудностей и масштабы системного кризиса в России в начале 1990-х гг. не оставляли иного выбора, кроме активного использования внешнего экономического содействия для обеспечения выживания хозяйства страны и снижения остроты социальных проблем.

В российской экономической литературе существуют различные оценки целесообразности и эффективности внешних заимствований России в 1990-е гг. И хотя нельзя отрицать их жизненной важности для решения наиболее острых экономических и социальных проблем переходного периода, необходимо отметить существовавшие просчеты и недостатки в использовании внешних заимствований. Руководство страны активно использовало внешние заимствования для финансирования текущих расходов государственного бюджета. Заемные средства из внешних источников, полученные для финансирования бюджетного дефицита, расходовались на текущие бюджетные нужды и не попадали в реальный сектор экономики. Эти средства не использовались для производственных инвестиций, они не служили задачам прогрессивных структурных преобразований в российской экономике, и поэтому они не создавали источников погашения возникших обязательств и предпосылок для устранения в будущем самой потребности в иностранных заимствованиях. За период 1992 – 1999 гг. за счет внешних источников финансирования было покрыто 52% бюджетного дефицита. Однако в отдельные годы величина этого финансирования принимала различные значения. Так, в 1993 – 1994 гг. внешние кредиты оставались на низком уровне, а их доля в финансировании дефицита федерального бюджета не выходила за пределы 10%. Это объяснялось активным использованием для отмеченных целей кредитов Центрального банка Российской Федерации. После запрета в 1995 г. финансирования дефицита бюджета за счет кредитов Банка России доля иностранных кредитов резко возросла.

После объявления первого дефолта (в 1991 г.) был выбран наиболее простой принцип рационирования платежей по суверенному долгу. По многим кредитным соглашениям, подписанным ранее, шла прямая поставка товаров, из которых примерно 80% занимало зерно, и кредиторы, не получившие платежей, отказывались от обязательств по поставке. Происходило это в тот момент, когда проблема продовольствия воспринималась исключительно остро – всерьез обсуждалась вероятность голода. Поэтому обязательства перед основным поставщиком зерна – США – осуществлялись в полном объеме. При этом кредиторам Западной Европы, в первую очередь Германии, не платили практически ничего. Фактически платежи 1991 – 1992 гг. складывались из платежей по американским кредитам и платежей по облигациям, выпущенным Внешэкономбанком СССР (ВЭБ выпустил еврооблигации в 1988 – 1990 гг.). На этом фоне каждые три месяца делегация Российской Федерации проводила переговоры с Парижским клубом кредиторов, на которых пыталась объяснить суть кардинальных преобразований, происходящих в России, и обосновать свою неплатежеспособность. В свою очередь, кредиторы надеялись на постепенное разрешение долгового кризиса и каждые три месяца объявляли о том, что они предоставляют России очередную трехмесячную рассрочку.

Однако проведенные затем по результатам переговоров реструктуризации позволяли лишь незначительно изменить профиль выплат, сохраняя значительную потребность в рефинансировании долга за счет новых займов (в частности кредитов МВФ). Следует отметить, что теоретически смысл кредита МВФ «stand-by» странам с переходными экономиками, предоставленного на тот момент России, обычно заключался в формировании определенного финансового резерва, а не в его использовании. В России выданный кредит активно использовали с самого начала, в том числе на осуществление долговых выплат. Правда, наряду с этим прилагались усилия по выполнению программы МВФ, что и позволило в результате провести переговоры о полномасштабной реструктуризации долгов перед Парижским и Лондонским клубами кредиторов.

Проведенная реструктуризация на время ослабила долговую нагрузку, но отказ от инфляционной политики вскоре потребовал увеличения объемов заимствований на покрытие государственных расходов. В результате стал бурно развиваться рынок внутреннего долга, резко увеличились заимствования на внешних рынках. Сам по себе рост заимствований и развитие долговых рынков могли бы содействовать росту экономики, однако отсутствие единой эффективной политики управления долгом привело к тому, что спустя всего несколько лет после первой реструктуризации советских долгов теперь уже Россия была вынуждена объявить дефолт по внутреннему и частично по внешнему долгу. Одной из основных проблем, вызванных отсутствием системы управления государственным долгом, стало крайне неравномерное наращивание объема обязательств, которое, в свою очередь, вело к образованию «пиков» платежей – высоких нагрузок по обслуживанию долгов на экономику.

Антиинфляционные меры, предпринятые в 1995 – 1996 гг., временно улучшили макроэкономическую ситуацию, однако резкое снижение темпов инфляции и рост реального курса рубля не были подкреплены сокращением бюджетного дефицита. Накопленный с 1996-го по 1998 г. первичный дефицит бюджета создавал предпосылки для возникновения нового денежного навеса колоссальных масштабов. Ограниченное предложение ликвидности как следствие жесткой монетарной политики и слабости банковской системы, политическая неопределенность в преддверии президентских выборов не позволяли значительно снизить реальную процентную ставку, напротив – наблюдался рост ставок, приводивший к росту доходности государственных ценных бумаг на внутреннем рынке. Рост стоимости обслуживания долга сопровождался проблемами фискального характера, что приводило к дальнейшему росту внутреннего (часто краткосрочного) долга. Для расширения емкости рынка ГКО-ОФЗ, повышения его ликвидности и снижения стоимости заимствований власти приняли решение о широком доступе на российский рынок нерезидентов. Приход иностранных инвесторов действительно позволил значительно сократить стоимость обслуживания внутреннего долга и стабилизировать его накопление, однако наличие устойчивого дефицита бюджета и слабое налоговое администрирование не позволяли добиться более существенных сдвигов: долг, накопленный в период высоких ставок, требовал постоянного рефинансирования, дефицит бюджета также нуждался в новых источниках финансирования.

Страна оказалась не готова к массированному притоку иностранного капитала; «горячих» или «быстрых» денег было достаточно, но долговая проблема усугублялась. Фактически валютно-финансовый кризис 1998 г. стал в первую очередь кризисом ликвидности, которого можно было бы избежать путем пересмотра структуры долга. Существовавшая структура заимствований в указанный период была направлена не на уменьшение бюджетных рисков и стоимости обслуживания, а на выполнение обещаний правительства по выплатам заработной платы и на прочие нужды.

В результате просчетов политики правительства в отношении ГКО произошла дестабилизация финансового рынка. В итоге дефицит федерального бюджета в 1998 г. был полностью профинансирован за счет иностранных источников, а степень зависимости бюджетного процесса от внешнего финансирования переросла все разумные пределы1. В результате, в августе 1998 г. Россия испытала на себе последствия сразу нескольких кризисов: фискального, валютного и долгового. Крайне негативных последствий последнего, явившегося своего рода детонатором событий, можно было избежать при систематической работе в области управления государственным долгом.

В течение 1990-х гг. правительство занималось в основном проблемами урегулирования внешнего долга, которые относятся к разряду тактических и означают изыскание путей выхода из конкретной кризисной ситуации. Основным, а порой и единственным методом управления государственным долгом были меры антикризисного характера, направленные на снижение текущей нагрузки на бюджет. Практически полностью исключались широко используемые в мировой практике методы активного управления долгом (выкуп, обмен, и т. д.). Проблемы решались по мере возникновения; влияние же долговых аспектов на общую макроэкономическую ситуацию учитывалось только в краткосрочной перспективе.

За последние годы ситуация в долговой сфере России принципиально поменялась. Погашен долг перед МВФ. Действия Правительства Российской Федерации и Министерства финансов постепенно начинают выходить за рамки краткосрочных, тактических мер, понимание важности скорейшего освоения современных подходов к безопасному управлению суверенной задолженностью находят все большее число сторонников в структурах российской федеральной власти. Проводимые мероприятия включают не только меры по «удлинению дюрации» портфеля долговых обязательств с целью минимизации нагрузки на федеральный бюджет, но и по сокращению в долговом портфеле доли нерыночных долговых обязательств, созданию единой системы учета долговых обязательств (как внутреннего, так и внешнего долга), снижению общего объема внешнего долга (за счет использования благоприятных условий мировых рынков), хеджированию возможных рисков валютной и процентной структуры портфеля государственных долговых обязательств и т. д. Определены ограничения по государственным заимствованиям субъектов Российской Федерации и муниципальным заимствованиям.

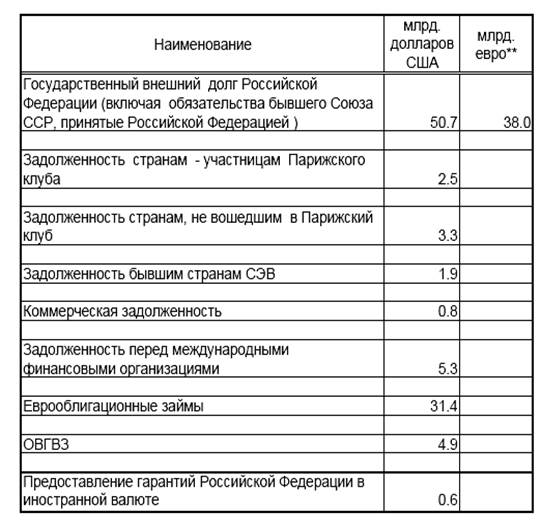

Таблица 1. Структура государственного внешнего долга* по состоянию на 01 апреля 2007 года

Основные положения долговой политики на 2007 – 2009 гг. включали в себя новейшие технологические подходы к решению долговых проблем, присущие мировому долговому менеджменту. Правительство включило долговую политику наряду с трехлетним финансовым планом и налоговой стратегией в число обязательных элементов бюджетного процесса, т. е. показатели долговой политики теперь утверждаются наряду с доходами и расходами федерального бюджета, а финансирование расходов по обслуживанию государственного долга должно быть по замыслу Минфина России увязано с достижением определенных долговых показателей: снижением его размера по отношению к ВВП, замещением внешнего долга внутренним, сокращением нерыночной части долга (именно поэтому основное внимание правительства было сосредоточено на досрочной выплате долга Парижскому клубу кредиторов – неторгуемого и дорогостоящего долга). В частности, проект долговой политики 2007 – 2009 гг. предусматривал снизить объем государственного долга с 16,8 до 12,4% ВВП. Но в результате проведенных переговоров с кредиторами Россия уже в 2006 г. погасила весь долг Парижскому клубу кредиторов, снизив отношение государственного долга к ВВП до 9%. Такие прогрессивные изменения в российской долговой политике, наряду с позитивной динамикой долговых коэффициентов, дали основание для более высокой оценки политических и экономических изменений в России международными рейтинговыми агентствами, присвоивших России инвестиционный рейтинг кредитоспособности.

В заключении — Россия продолжает сокращать объем государственного внешнего долга. За 9 месяцев этого года он снизился еще на 9%, до 47-ми млрд долларов. Причем больше половины из этой суммы приходится на еврооблигации, выпущенные российским правительством. По абсолютным цифрам российский внешний госдолг – один из самых низких в Европе. А по относительным показателям – самый низкий, составляя лишь 8% от объема ВВП. Для сравнения – после кризиса 98-го года, внешний долг составлял почти 100% ВВП. Рост сырьевых цен значительно способствовал погашению внешнего долга. О сегодняшней ситуации с государственными долгами говорит бывший министр экономики России, а ныне президент банка «Российская финансовая корпорация» Андрей Нечаев: «Благоприятная бюджетная ситуация, гигантские резервы Центрального банка, который вышел, напомню, на 3-м месте в мире по золотовалютным резервам, превышающим сейчас 430 млрд долларов, большой Стабилизационный фонд – все это дает возможность России как государству практически полностью погасить свои долги хоть завтра. Другое дело, что на это не всегда соглашаются наши кредиторы, поэтому бывают долгие и непростые переговоры. Ведь мы экономим на будущих процентах, они свои будущие проценты теряют. Но, тем не менее, с Парижским клубом уже удалось договориться и полностью погасить ему долги. Сейчас, видимо, мы вступим в стадию активных переговоров со Всемирным банком по погашению долгов, хотя эти долги не так велики, и мы можем рассчитаться по ним в любую минуту».

График 4. Относительные цены альтернативных средств платежа по внешнему долгу России в 1992–2030 гг. (1992-2007 гг. – факт, 2007–2030 гг. – прогноз)

Оптимальная стратегия снижения бремени внешнего долга.

Тот факт, что Россия не относится к странам с исключительно высоким уровнем внешней задолженности, не означает, что этот уровень является приемлемым. Бремя государственного внешнего долга может и должно быть сокращено.

Долги Всемирному банку составляют около 4-х млрд долларов и, похоже, что главный мотив, побуждающий избавиться от задолженности именно этому банку – репутационный. Россия – единственная страна из «Большой восьмерки», которая должна Всемирному банку, который обычно спонсирует программы по расширению экономической грамотности в развивающихся странах. Избавиться от долгов перед ВБ – это как избавиться от родимых пятен «развивающегося» статуса, перейти окончательно в класс «развитых».

Что касается общих перспектив российского госдолга, то в трехлетнем бюджете, принятом на 2009-2010 гг., записано, что в будущем государственный долг увеличится. Но государство предпочитает теперь занимать на внутреннем рынке. Обычно это делается выпуском на биржу специальных ценных бумаг. Доля же внешнего госдолга в общей структуре государственной задолженности будет сокращаться. Через 3 года она снизится до 2,5% от ВВП.

Заключение

В работе показаны основные теоретические и практические моменты и проблемы государственного долга.

1. В 20 веке, в эпоху доступного банковского кредита внешняя задолженность развивающихся стран, особенно импортеров нефти, резко возросла. Экономика многих развитых стран стала долговой, зависимой не только от официальных кредиторов, но и от конъюнктуры международного кредитного рынка и внутреннего социально-экономической сферы.

2. Возникновению увеличения государственного долга развитых стран способствовали многие внешние и внутренние факторы, а также ошибки и просчеты как заемщиков, так и зарубежных кредиторов. Многие страны-должники, многократно увеличив свою внешнюю задолженность в предкризисные 6-7 лет, не выдержали резкого ухудшения мирохозяйственных условий, приведших к сокращению притока и увеличению оттока финансовых ресурсов.

3. Главными целями долговой политики России на ближайшее будущее должно быть решение следующих задач:

— создание комплексной системы управления государственным долгом с участием органов государственной власти, основанной на компетентных и высокообразованных кадрах

— содействие достижению инвестиционного кредитного рейтинга и его дальнейшему повышению, что не только обеспечит удешевление новых заимствований для государства и частных структур, но и будет способствовать приливу новых прямых и портфельных инвестиций;

— обеспечение надежного механизма перевода заемных средств в инвестиции, ставящего реальные заслоны на пути их нецелевого использования. Дополнительные заемные средства должны привлекаться только для финансирования и кредитования приоритетных проектов и программ при условии их эффективного использования.

4. В заключении можно сказать, что вопрос государственного долга многогранен и неоднозначен, в отношении его качественного и количественного использования на уровне любой страны. И в первую очередь эффективность его зависит от целей и условий применения, что в конечном итоге отражает всю политическую и социально-экономическую ситуацию страны в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Ломакин В.К. Мировая экономика: учебник для студентов вузов / В. К Ломакин. — 3-е изд., перераб. и доп. — М.: ЮНИТИ -ДАНА, 2007. — 671С.

2. Федякина Л.Н. Международные финансы. — СПб.: Питер, 2005. — 560 С.

3. Федякина Л.Н. Мировая внешняя задолженность: теория и практика урегулирования. -М.: «Дело сервис», 1998. — 304С.

4. Чеботарев Н.Ф. Мировая экономика: Учебник. — 2-е изд., доп. — М.: Издательско-торговая корпорация «Дашков и Ко». — 2008. — 332С.

Статьи в научных сборниках и периодической печати

5. Лобачёва Е.С. Существенность в организации контроля состояния государственного долга // Сибирская финансовая школа. 2008. № 2.

6.Пряшников В.И. О государственном долге – из первых рук. // ЭКО – 2007 г. — № 11.

Ссылки на ресурсы, полученные в сети Интернет:

7. Кризис мировой задолженности (см.: www.fin-result.ru/mirovoj-dolg2.html)

8. Свободная общедоступная многоязычная универсальная энциклопедия — Википедия (см.: ru. wikipedia.org/wiki)

Аналитическая лаборатория «Веди»/www.vedi.ru

9. www1.minfin.ru/ru/

10. www.economy.gov.ru/

11. www.rian.ru/

12. confinex.ru/

www.ronl.ru

Анализ финансового положения СССР, Российской Федерации и Чувашской Республики на различных этапах экономического развития

...

Бюджетная политика

...

Бюджетная система государства и проблемы бюджетной политики

Государственный бюджет - это роспись (смета, баланс) Денежных доходов и расходов государства.[3, c. 375] Бюджетный механизм служит важным инструментом долгосрочной структурной политики...

Бюджетный дефицит и государственный долг

...

Бюджетный дефицит и государственный долг, проблемы финансирования бюджетного дефицита

...

Бюджетный дефицит и профицит в контексте проблем государственного долга

...

Государственный бюджет и дефицит бюджета

Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически. Бюджетный дефицит - превышение расходов бюджета над его доходами - это финансовое явление...

Государственный бюджет и проблема государственного долга Республики Беларусь

...

Государственный дефицит и государственный долг

Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ - важнейший источник покрытия бюджетного дефицита; во-вторых, определить, насколько опасен тот или иной размер дефицита бюджета...

Государственный долг Российской Федерации

Государственное регулирование экономики может осуществляться посредством как денежно-кредитной политики, так и бюджетно-налоговой, или фискальной политики...

Государственный долг: содержание и основные формы

Для начала определимся, что же такое бюджет. Понятие «бюджет» имеет два толкования. С одной стороны, это совокупность финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, предприятие, семья...

Доходы и расходы государственного бюджета Российской Федерации

Государственный бюджет, как и всякий баланс предполагает выравнивание доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают...

Проблема государственного долга и бюджетного дефицита

Понятие бюджета выражает идею предвидения доходов и расходов. Государственные органы законодательной власти утверждают бюджет, который учитывает и фиксирует совокупность предполагаемых доходов и расходов на определенный период (год)...

Проблемы государственного долга и бюджетного дефицита

Перспективные вопросы развития государственного долга в РФ находятся в компетенции Федерального Собрания, Президента РФ и Правительства РФ, законодательных исполнительных органов власти субъекта РФ...

Сущность и функции финансов. Государственный бюджет. Бюджетный дефицит и его преодоление. Профицит

Государственный бюджет является ведущим звеном государственных финансов. С его помощью осуществляется распределение и перераспределение ВНП между территориями и отраслями. Общее понятие государственного бюджета приведено в ст...

fin.bobrodobro.ru

Бундестаг страны 19 марта с.г. принял федеральный бюджет на 2010 год с рекордной за всю историю ФРГ задолженностью или дефицитом (т.е. превышением расходов над доходами) – 80,2 млрд евро. Кроме того, если прибавить расходы, предусмотренные программой по поддержанию деловой активности и противодействию рецессии, и государственные ассигнования на спасение банков, задолженность федерального бюджета на 2010 год составит 100 млрд евро.

Причины возникновения долга

Впервые государственная задолженность перед кредитными институтами возникла в 1950 году и составляла тогда около 10 млрд евро (в пересчете на современную валюту). В дальнейшем из года в год этот долг непрерывно рос и в настоящее время составляет фантастическую цифру примерно в 1,76 трлн евро. Вы спросите: почему? Да потому, что поступлений в государственный бюджет от налогов и сборов не хватает для уплаты процентов по кредитам и погашение самих прежних кредитов. И если проценты чаще всего выплачиваются, то для погашения прежнего долга государство прибегает к новым кредитам, то есть к его рефинансированию (не говоря уже о взятии дополнительных кредитов для решения текущих экономических задач). И так происходит из года в год. В итоге размер государственного долга не сокращается, а, наоборот, растет экспоненциально. За возникновение такой ситуации с государственной задолженностью несут ответственность политики, избранные народом страны в парламент (как федеральный, так и земельные). Ведь это они принимают решение о доходах и расходах в государственном бюджете. Если поступления, в первую очередь от налогов, недостаточны для покрытия расходов, многие политики решаются на взятие кредитов. Почему? Очень просто: они хотят быть снова переизбранными. Многие из них уверены, что могут таким путем снискать себе расположение избирателей. Ведь граждане страны надеются, что государство выполнит их пожелания. При этом они, однако, легко забывают, что выполнение всех их желаний побуждает государство расходовать много денег. Впрочем, существующая в стране смешанная система распределения финансов между центром и федеральными землями содействует сокрытию ряда направлений и истинной величины расходов, уводит политиков от ответственности за их целесообразность. Сегодня никто в этой системе не в состоянии проверить в полном объеме, поступили ли уплаченные налоги и сборы на коммунальном и земельном уровнях в соответствующие проекты и инвестиции, которые полезны для экономического развития регионов. Связь между выплатами и ответными услугами размыта, что содействует в большой степени лишь нецелесообразному, а порой и просто расточительному использованию налоговых средств. Об этом свидетельствуют ежегодные отчеты федерального союза налогоплательщиков (так называемая «Черная книга» – Steuerschwarzbuch), согласно которым из года в год свыше 30 млрд евро налоговых средств расходуются без какой-либо пользы.

Размер долга

Размер государственной задолженности на конец 2009 года составил 1762 млрд евро, то есть 73,2% валового внутреннего продукта (ВВП) страны (абсолютный размер которого 2,4 трлн евро). При этом около 650 млрд евро – это долг перед отечественными кредитными институтами, и 342 млрд евро – долг перед частными лицами, учреждениями социального и других видов страхования и строительными сберегательными кассами страны, а 770 млрд евро – долг перед иностранными кредитными институтами. В связи с необходимостью взятия в 2010 году новых кредитов государственный долг возрастет ориентировочно до 1,9 трлн евро и составит 76,7% от ВВП страны. Чтобы дать наглядное представление о величине государственного долга, можно привести следующий пример: если, начиная с января 2010 года, государство (в лице его федерального и земельных правительств) больше не станет брать кредитов и примет на себя обязательство ежемесячно возвращать долг в размере 1 млрд евро, то процесс погашения долга растянется на 138 лет. При этом следует учесть, что на долю центра приходится 62% государственной задолженности, на долю федеральных земель – 32%, и остальные 6% – это долг коммун.

Последствия существования долга

Всем хорошо известно, что должник должен не только возвратить долг, но и уплачивать проценты на его обслуживание. Это касается и государства в целом. Поэтому государство сегодня примерно каждые 15 евро из 100, которые оно собирает через налоги, вносит в качестве уплаты процентов (а если взять только федеральный центр – то и все 20 евро из 100). Так, несмотря на относительно низкий уровень процентных ставок, в 2009 году на всех уровнях (федеральном, земельном и коммунальном) была выплачена сумма примерно в 71,3 млрд евро в качестве процентов по кредитам (при объеме собранных налогов в 485 млрд евро). Конечно, денег в государственном бюджете не хватает, чтобы покрыть все предусмотренные им текущие расходы. То и дело возникает срочная необходимость в получении кредита для снижения нагрузки на поступления от налогов и сборов. При этом надо учитывать растущую чувствительность государства в отношении изменения процентных ставок на финансовых рынках. Если только на один пункт повышаются эти ставки для среднесрочных кредитов, то расходы на уплату процентов по содержанию долга возрастают только для федерального центра на 8,8 млрд евро в год. А каждый дополнительно взятый миллиард евро обременяет последующий бюджет, а с ним и налогоплательщиков, на 45 млн евро процентных выплат. Долги, которые государство делает сегодня, мы или последующие поколения должны будут возвратить позже из налоговых поступлений.

Сегодня во всех государственных бюджетах существуют две статьи расходов, которые возрастают в угрожающих размерах: проценты по кредиту и расходы по социальному обеспечению населения. По сути говоря, государственные бюджеты на всех уровнях находятся в долговой яме! Государственная задолженность угрожает выйти из-под контроля, так как начисление процентов на долги за прошлый период повышает размер сегодняшней задолженности. На начало 2010 года государственный долг в расчете на каждого жителя страны составлял 20 168 евро. В то же время непосредственно в государственных учреждениях и службах федерального центра, его земель и коммун сегодня работают 3,8 млн человек, а если учесть еще и работников, которые косвенно относились к государственной службе, то и все 4,5 млн человек. Таким образом, каждый девятый работающий человек в стране занят трудом на государственной службе. Материальное обеспечение почти 1,44 млн пенсионеров этой категории обошлось государству в 2009 году примерно в 35,3 млрд евро. В дальнейшем эти расходы государства вырастут многократно, когда сегодняшние государственные чиновники выйдут на пенсию. Так, по расчетам федерального правительства, в 2050 году расходы на выплату пенсий государственным чиновникам составят 90 млрд евро. Причем большая часть этой финансовой нагрузки ложится на плечи федеральных земель, в которых трудятся учителя, преподаватели вузов, полицейские и другие категории государственных служащих.

Размер государственной задолженности является одним из важнейших индикаторов для оценки состояния дел в области финансов страны. Тем более сомнительным кажется то обстоятельство, что федеральный центр в 2009 году 90% своих бюджетных расходов использовал для целей потребления. О каких серьезных инвестициях в развитие экономики страны может идти речь, когда на их долю остается только 10% расходов.

Может ли наличие государственного долга привести к экономическому краху?

Кредит – обычный способ ведения бизнеса. Многие крупные и прибыльные корпорации постоянно имеют непогашенный долг. Ключом к пониманию целесообразности кредита как в отношении отдельных лиц и частных фирм, так и государства, является соотношение между ожидаемым доходом и обязательствами по уплате процентов. Пока прибыль фирмы велика по сравнению с ее обязательствами по уплате процентов, долг не создает особых проблем. То же самое касается и федерального правительства. Пока у граждан есть уверенность, что государство может с помощью налогов собрать средства, необходимые для обслуживания долговых обязательств, правительство не будет иметь проблем с финансированием и рефинансированием своего непогашенного долга. Так, в федеральном бюджете Германии на 2010 год предусматривается выделение 38,9 млрд евро на уплату процентов по государственному долгу, размер которого на федеральном уровне составляет примерно 1026 млрд евро. Это соответствует процентной ставке в 3,8%, что является не очень высокой величиной.

Расходы на обслуживание государственного долга могут, однако, расти очень быстро и привести к истощению налоговых ресурсов. При большом государственном долге налогоплательщики могут не захотеть и дальше платить высокие налоги, все меньшая и меньшая часть которых будет направляться на предоставление налогоплательщикам государственных услуг. Ведь согласно расчетам экспертов, если не предпринимать никаких мер по снижению размера государственной задолженности, а, наоборот, прибегать и в дальнейшем к получению кредитов, то государственный долг может возрасти к 2025 году до 137% ВВП, а к 2050 году достигнуть величины в 388% ВВП. Чрезмерный долг везде приводил к финансовому краху. Экономика ряда стран Европейского Союза – Греции, Ирландии, Португалии – в течение последних лет медленно разрушается непомерными долгами. Если размер государственного долга будет и впредь возрастать, то и Германия не будет застрахована от подобной участи.

Пределы государственной задолженности

Согласно европейскому Пакту стабильности (Маастрихтскому договору от 1992 года) государственный долг не может превышать 60% ВВП страны, а дефицит государственного бюджета должен быть ниже 3% ВВП. Как известно, в период с 2002 по 2005 год государственный бюджет страны исполнялся с дефицитом более 3% ВВП, что приводило к наложению финансовых санкций на Германию со стороны комиссии Европейского Союза. Затем в период с 2006 по 2008 год дефицита бюджета практически не было, но в 2009 году дефицит бюджета страны составил 3,2% (77,2 млрд евро, из которых на долю федерального бюджета пришлось 34,1 млрд евро в абсолютном исчислении, – при ВВП в объеме 2,4 трлн евро). Эксперты восьми ведущих экономических научно-исследовательских институтов страны считают, что дефицит бюджета достигнет в текущем году 4,9% от ВВП, а в следующем снизится до 4,2%, что по-прежнему существенно больше допустимых пределов согласно европейскому Пакту стабильности. Институты призывают правящую коалицию перейти с 2011 года к беспрецедентному в истории страны режиму экономии, включающему широкомасштабное сокращение субсидий и отмену многочисленных льгот, и объявляют нереалистичными вынашиваемые в Берлине планы снижения налогов.

Семен Вадимов

Foto: Wolfgang Staudt, flickr

ru.exrus.eu

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………….…...3

1.СУЩНОСТЬ И ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА…......5

1.1.Экономическое содержание государственного долга…………………….5

2. ОПЫТ ЗАПАДНЫХ СТРАН.…………………………………………….....15

2.1. Германия……………………………………………………………………15

2.2. Франция…………………………………………………………………….18

2.3. Англия………………………………….…………………………………...20

2.4. Швеция………………………………….…………………………………..23

3. ОПЫТ РОССИИ……………………………………………………………...26

ЗАКЛЮЧЕНИЕ……..………………………………………………….……….36

ЛИТЕРАТУРА…………………………………………………………………..38

ВВЕДЕНИЕ

Единой научно-теоретической платформы по проблеме государственного долга, приемлемой для всех стран, к настоящему времени не сложилось. Политика в области государственных заимствований, управления суверенными долгами для большинства стран является важной составляющей государственной финансовой политики. От ее эффективности зависят международный имидж государства, отношение политиков, инвесторов, потенциальных партнеров по совместным крупным международным бизнес-проектам, международных финансовых организаций, а также международный суверенный рейтинг.

В научной литературегосударственный долгопределяется сложившейся к данной дате суммой дефицита федерального бюджета за вычетом положительного сальдо (профицита) этого бюджета. На практике, госдолгом считаются долговые обязательства страны перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям.

Всеобщими причинами образования госдолга принято считать: войны, стихийные бедствия, государственное предпринимательство, рост иностранных капиталов, социальную политику государства. Военное происхождение госдолгов известно испокон веков. Война и приготовления к войне, содержание армии в связи с ростом ее размера и совершенствованием вооружения требуют таких расходов, которые не позволяют покрыть их за счет текущих бюджетных доходов.

В государстве бюджетная, долговая и валютная политика неразрывно связаны между собой: государственный долг влияет на экономический рост, денежное обращение, уровень инфляции, ставки рефинансирования, занятости, объема инвестиций в экономику страны в целом и реальный сектор экономики, приводит к сокращению инвестиционных ресурсов в экономике, нарушению воспроизводственных процессов, снижению экономического роста. Рано или поздно заимствования выходят за рамки возможностей государства, что вызывает необходимость сокращения расходов на социальные, инвестиционные и другие цели, не связанные с погашением и обслуживанием долга. Необоснованная бюджетная, денежно-кредитная и курсовая политика государства вызывает неуверенность на финансовых рынках в отношении инвестиционного климата, побуждая инвесторов к выдвижению требований более высокой премии за риск. Это особенно касается стран, развивающих и формирующих рынки ценных бумаг, где заемщики и кредиторы могут воздержаться от принятия долгосрочных обязательств, что может негативно отразиться на развитии финансовых рынков и экономическом росте. Чрезмерный рост государственного долга несет в себе угрозу для экономической безопасности страны и стабильности бюджетной системы.

Экономические события последних лет, обусловили переход вопросов управления государственным долгом в разряд первостепенных. Более того, можно с уверенностью утверждать, что данная тема будет оставаться важнейшим предметом для обсуждения и в ближайшей перспективе.

Цель курсовой работы – исследование опыта государственного долга Западных стран и России, анализ динамики и структуры государственного долга этих стран.

Основные задачи:

- раскрытие экономической сущности госдолга и его составляющих;

- проведение анализа опыта заимствований Западных стран и России;

- современного состояния внешнего и внутреннего долга Западных стран и России;

Для написания данной работы использовались следующие методы: исторический, аналитический, статистический, монографический.

1. СУЩНОСТЬ И ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Экономическое содержание государственного долга

С появлением государства возникли и его потребности, которые надо было финансировать. Это вызвало к жизни такие финансовые категории, как государственные налоги, расходы, бюджет. С развитием государства расширялись его функции, росли потребности. Это привело к увеличению государственных расходов. Однако налоговых поступлений для их покрытия скоро стало не хватать. Это способствовало появлению новых форм государственных доходов – неналоговых платежей.

Когда речь идет о государственном долге, то взятые взаймы денежные средства поступают в распоряжение органов публичной власти, превращаясь в их дополнительные финансовые ресурсы. Они, направляются, как правило, на покрытие бюджетного дефицита, а источником погашения государственных заимствований и выплаты процентов по ним выступают средства бюджета или новые заимствования.