Курсовая Управление оборотными средствами предприятия

Заявка добавлена

Работаем по всей России!Рассылка

В письмах мы рассматриваем разные вопросы, интересующие студентов. Публикуем новости и акции центра «Высший балл».Диплом, 2019 г.

Кол-во страниц: 93+прил.

Кол-во источников: 33Цена:

5.000 р

Кол-во страниц: 56

Кол-во источников: 20Цена:

3.000 р

Диплом, 2019 г.

Кол-во страниц: 58+прил.

Кол-во источников: 62Цена:

4.500 р

Диплом, 2019 г.

Кол-во страниц: 64+прил.

Кол-во источников: 68Цена:

4.999 р

Дипломная работа, 2015

Кол-во страниц: 66

Кол-во источников: 46Цена:

5.

000 рДиплом, 2019 г.

Кол-во страниц: 61+прил.

Кол-во источников: 50Цена:

4.550 р

Диплом, 2019 г.

Кол-во страниц: 57+прил.

Кол-во источников: 47Цена:

4.550 р

Диплом, 2016 г.

Кол-во страниц: 30 + прил.

Кол-во источников: 31Цена:

2.500 р

Диплом, 2017

Кол-во страниц: 59

Кол-во источников: 64Цена:

3.500 р

Диплом, 2017

Кол-во страниц: 65

Кол-во источников: 65Цена:

4.000 р

Диплом, 2015

Кол-во страниц: 67

Кол-во источников: 88Цена:

4.

700 рДиплом, 2020 г.

Кол-во страниц: 46+прил.

Кол-во источников: 37Цена:

3.999 р

000 р

000 р

700 р

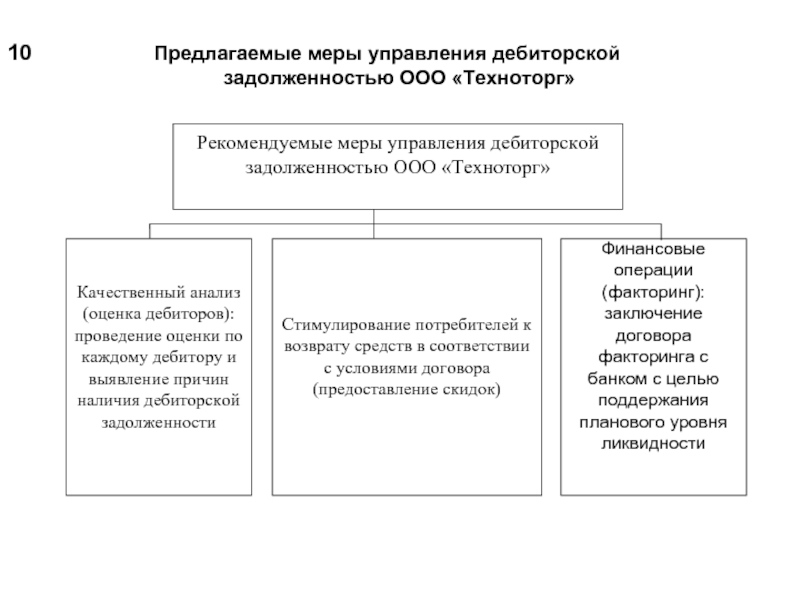

700 рАнализ управления оборотными средствами предприятия

Содержание

Введение 3

Глава 1. Организация и экономическое содержание оборотных средств предприятия

1.1. Подходы к понятию «оборотные средства» и структуры оборотных средств 5

1.2. Движение оборотных средств 7

1. 3. Этапы управления оборотными средствами предприятия 11

3. Этапы управления оборотными средствами предприятия 11

Глава 2. Анализ оборотных активов и управление ими на ЗАО НПФ «Башкирская золото-добывающая компания» 30

2.1. Краткая характеристика деятельности предприятия 30

2.2. Анализ и управление состава величины структуры оборотных активов ЗАО НПФ «БЗК»

Глава 3. Разработка мероприятий по повышению эффективности использования оборотных средств на ЗАО НПФ «Башкирская золото-добывающая компания» 60

3.1. Пути совершенствования управления оборотными средствами 60

3.2. Рекомендации по планированию материальных оборотных активов на ЗАО НПФ «БЗК» 62

Заключение 65

Введение

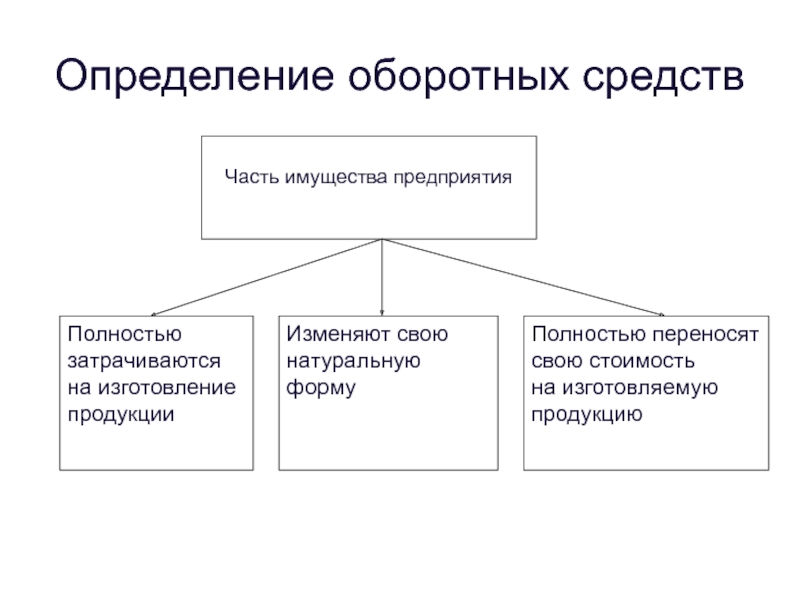

Управление оборотными средствами предприятия является одной из главных задач финансово-хозяйственной деятельности предприятия. Состояние и эффективность их использования, одно из главных условий успешной деятельности предприятия.

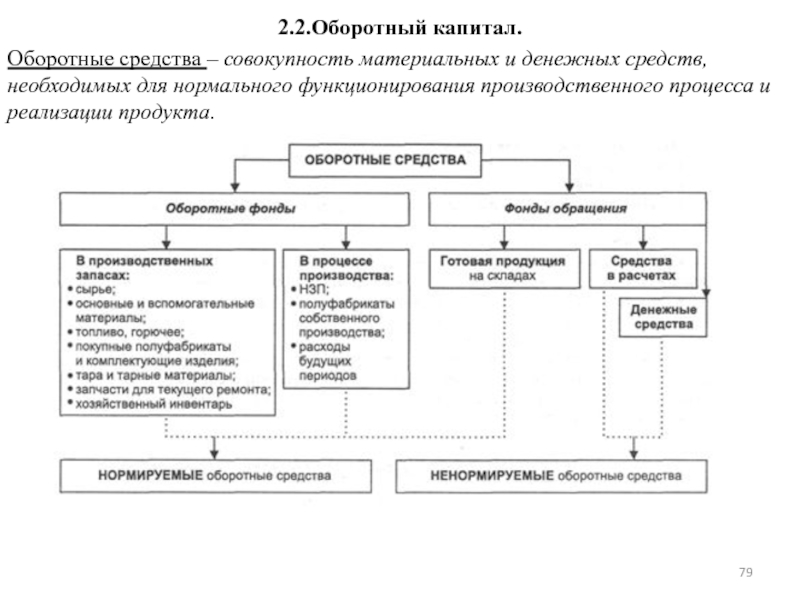

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Производственные запасы занимают большую часть оборотных средств предприятия. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Важной проблемой является определение необходимых величин и темпов накопления собственного оборотного капитала. Данные показатели могут определяться исходя из целей обеспечения нормальных минимальных уровней финансовых коэффициентов, характеризующих финансовую устойчивость и платежеспособность предприятия.

Объектом изучения в данной выпускной квалификационной работе является проблема управления оборотными средствами предприятия.

Предметом изучения является управление оборотными средствами ЗАО НПФ «Башкирская золото-добывающая компания».

Цель данной работы — анализ управления оборотными средствами предприятия, выявить недостатки, предложить пути усовершенствования.

В соответствии с целью поставлены и решены следующие задачи:

1.Рассмотреть теоретические основы функционирования и управления оборотными средствами;

2. Описать стадии управления оборотными средствами;

Описать стадии управления оборотными средствами;

3. Рассмотреть методы оценки управления оборотными средствами;

4. Провести анализ управления оборотными средствами на примере ЗАО НПФ «Башкирская золото-добывающая компания». и разработать рекомендации по его усовершенствованию;

Читать курсовая по антикризисному менеджменту: «Управление оборотными активами» Страница 1

(Назад) (Cкачать работу)

Функция «чтения» служит для ознакомления с работой. Разметка, таблицы и картинки документа могут отображаться неверно или не в полном объёме!

41

Содержание ВВЕДЕНИЕ1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность и нормативное регулирование формирования и использования

производственных запасов предприятия

1.2 Управление и нормативное регулирование дебиторской задолженности и

денежных средств предприятия

1.3 Методика оценки эффективности управления оборотными активами

предприятия

2 УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОАО «БраМФ»

2. 1 Организационно-правовая и экономическая характеристика ОАО

1 Организационно-правовая и экономическая характеристика ОАО

«Брасовская мебельная фабрика»

2.2 Анализ эффективности управления оборотными активами предприятия

2.3. Резервы повышения эффективности управления оборотными активами

Предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ Оборотные активы — это часть имущества организации, предметы которого участвуют в одном цикле производства и обращения товара, последовательно переносят свою стоимость из одной стадии кругооборота в другую и возмещают ее из выручки текущего периода. Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала предприятия, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Основная цель анализа при этом – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования. Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния предприятия в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятия так, для предприятий с материалоемким производством требуется значительное вложение капитала в такой вид оборотных активов, как производственные запасы, а для предприятий с длительным циклом производства – в незавершенное производство и т.д. Актуальность проблемы проявляется в том, что финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги, т.е. повышение эффективности управления оборотными активами отражает улучшение финансового состояния предприятия. Таким образом, цель исследования – управление оборотными активами предприятия ОАО «Брасовская мебельная фабрика» и разработка рекомендаций по повышению эффективности использования оборотного капитала.

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния предприятия в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятия так, для предприятий с материалоемким производством требуется значительное вложение капитала в такой вид оборотных активов, как производственные запасы, а для предприятий с длительным циклом производства – в незавершенное производство и т.д. Актуальность проблемы проявляется в том, что финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги, т.е. повышение эффективности управления оборотными активами отражает улучшение финансового состояния предприятия. Таким образом, цель исследования – управление оборотными активами предприятия ОАО «Брасовская мебельная фабрика» и разработка рекомендаций по повышению эффективности использования оборотного капитала.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА 1.1 Сущность и нормативное регулирование формирования и использования производственных запасов предприятия Управление оборотными активами, включающими запасы сырья и материалов, необходимыми для процесса производства (производственные запасы), незавершенное производство, расходы будущих периодов и готовую продукцию на складе, означает, прежде всего, определение потребности в этих запасах, обеспечивающих бесперебойный процесс

Теоретические и методологические основы управления оборотными средствами – Telegraph

>>>ДЛЯ ПЕРЕХОДА НАЖМИТЕ ЗДЕСЬ<<<

Название: Теоретические и методологические основы управления оборотными средствами Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 11:10:56 19 февраля 2010 Похожие работы Просмотров: 769 Комментариев: 15 Оценило: 3 человек…

«Теоретические и методологические основы управления оборотными средствами». г. Кстово, 2009г. Управление оборотными средствами состоит в обеспечении непрерывности процесс производства и реализации продукции с наименьшим размером оборотных средств.

г. Кстово, 2009г. Управление оборотными средствами состоит в обеспечении непрерывности процесс производства и реализации продукции с наименьшим размером оборотных средств.

Нижегородский Государственный Университет им. Лобачевского. Курсовая работа по предмету: «Теоретические основы финансового менеджмента». На тему: «Теоретические и методологические основы управления оборотными средствами». Г. Кстово, 2009г.

Курсовая работа (т) по теме: Управление оборотными средствами предприятия 2.2 Анализ динамики показателей управления ускорением оборотных средств 41. Это является основой для управления его оборачиваемостью в процессе использования.

Норматив оборотных средств — минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Норма оборотных средств (Н а.ос ) определяется по формуле: Н а.ос = Текз + Сз + Трз + Техз + Пр , где Текз — текущий запас…

studentlib.com/kursovaya_rabota_teoriya-254473-teoreticheskie_i_metodologicheskie_osnovy_upravleniya_oborotnymi_sredstvami. html

html

Теоретические и методологические основы управления оборотными средствами — курсовая работа (Теория) по экономике отраслей. Структура оборотных средств в товарно-материальных ценностях по разным предприятиям различна. На их долю приходится более 70…

Теоретические и методологические основы управления оборотными средствами. Определение, состав и структура оборотных средств Категория: Экономика и экономическая теория Предмет: Теоретические основы финансового менеджмента Вид: курсовая работа.

Скачать курсовая по эктеории: Теоретические и методологические основы управления оборотными средствами в формате docx управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании…

Глава I. теоретические основы управления оборотным капиталом предприятия. Оборотные средства — это часть имущества организации, предметы которого участвуют в одном цикле производства и обращения товара, последовательно…

Структура работы: Введение; Теоретические основы управления оборотными средствами Предметом исследования процесс управления оборотными средствами предприятия, а также показатели, характеризующие эффективность управления ими.

Следующая >. Теоретические основы управления оборотными средствами предприятия. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий…

Курсовая работа по предмету: «Теоретические основы финансового менеджмента». На тему: «Теоретические и методологические основы управления оборотными средствами». 1.2 Рациональное использование оборотных средств. 1.3 Управление оборотными средствами.

•рассмотреть нормативно — методологические основы анализа оборотных средств 2. Анализ и оценка обеспеченности предприятия ООО «Гранит» собственными оборотными КУРСОВАЯ РАБОТА. По дисциплине Комплексный экономический анализ хозяйственной…

kursach47.com/work/analiz-upravleniya-oborotnymi-aktivami-kompanii/

Теоретико-методологические аспекты управления оборотными активами компании представлены в трудах: Е.И. Данилиной, Л.Т — 288 с. 26. Макаров А.С. Теоретические и методологические основы формирования финансовой политики организации: Монография.

Для подготовки курсовой работы, реферата или диплома на тему Теоретические и методологические основы управления оборотными средствами рекомендуется рассмотреть следующие вопросы: Введение. Определение, состав и структура оборотных средств…

www.ProfEducation.ru/tema52569.htm

Тема работы: Теоретические и методологические основы управления оборотными средствами . Диплом, дипломная работа, дипломный проект, курсовая работа, отчет по практике, рецензия от преподавателей государственных ВУЗов по экономическим…

www.easyschool.ru/ref/63/3690

Рефераты, курсовые, дипломные работы на заказ. Теоретические и методологические Основы управления оборотным капиталом предприятия 1.1. 1.Баканов М.И. Сергеев Э.А. Анализ эффективности использования оборотных средств…

2.2 Оценка эффективности использования оборотных средств на основе коэффициента оборачиваемости 15. В первой главе курсовой работы рассмотрено понятие оборотных активов, сущность и состав, источники Управление оборотными средствами предприятия.

eLIBRARY ID: 32654444. Методические основы управления оборотными средствами предприятия. Управление оборотным капиталом компании является повседневной работой и предоставляет компании достаточные ресурсы для осуществления…

Управление дебиторской задолженностью. Оптимизация остатка денежных средств. Теоретические основы управления оборотными активами Управление оборотными Курсовой проект. УдГУ, 2008. Теоретические аспекты управления оборотными активами…

Теоретические и методологические основы управления оборотными средствами курсовая по экономике. Курсовая работа по предмету: «Теоретические основы финансового менеджмента». 1.3 Управление оборотными средствами. Глава 2. Аналитическая часть.

www.dslib.net/bux-uchet/metodologicheskie-aspekty-analiza-oborotnogo-kapitala-i-oborotnyh-sredstv.html

— развить теоретические и методологические положения концепции анализа оборотного капитала и оборотных средств в части их понятийного аппарата, структурирования и классификации; уточнить терминологию в области теории оборотного капитала

www.TNU.in.ua/study/refs/d133/file1221810.html

Теоретические и методологические основы управления оборотными средствами. Тип: курсовая работа Категория: Экономика. Управление оборотными активами: логистический подход В монографии обобщены теоретические и прикладные аспекты управления…

geum.ru/doc/work/177308/index.php

Курсовая работа по предмету: Теоретические основы финансового менеджмента. На тему: Теоретические и методологические основы управления оборотными средствами. 1.2 Рациональное использование оборотных средств. 1.3 Управление оборотными средствами.

Целью курсовой работы — рассмотреть особенности управления оборотными средствами организации, провести анализ эффективности управления 3. Изучены подходы к управлению оборотными средствами; 4. Проведен анализ системы управления оборотными средствами.

«Теоретические и методологические основы управления оборотными средствами». г. Кстово, 2009г. Содержание Введение. Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора…

1.2 Рациональное использование оборотных средств. Возможно вы искали — Курсовая работа: Особенности формирования и развития рыночных отношений в 1.3 Управление оборотными средствами. Глава 2. Аналитическая часть. 2.1 Источники формирования оборотных средств.

www.kursovaja.ru/mod/shop/page/477/diplomnaia_rabota_ekonomika_teoreticheskie_i_metodologicheskie_osnovy_upravleniia_formirovaniem_oborotnogo_kapitala_2012_95_126819_650086.html

Введение Теоретические методологические основы управления формированием оборотного капитала Принципы управления формированием оборотного капитала Основные подходы формированию оборотного капитала Алгоритм оценки эффективности управления…

Нижегородский Государственный Университет им. Лобачевского Курсовая работа по предмету: «Теоретические основы финансового менеджмента» На тему: «Теоретические и методологические основы управления оборотными средствами» г. Кстово, 2009г.

elib.rshu.ru/files_books/pdf/rid_9c793128213846afb5ad5774c2db861f.PDF

Теоретической и методологической основой исследования послужили труды зарубежных и отечественных экономистов, посвященные Общий объем работы составляет 84 страницы, включая 28 таблиц и 3 рисунка. 6. Глава 1 Теоретические аспекты управления оборотными…

Название: Теоретические и методологические основы управления оборотными средствами Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 11:10:56 19 февраля 2010 Похожие работы Просмотров: 769 Комментариев: 15 Оценило: 3 человек…

«Теоретические и методологические основы управления оборотными средствами». г. Кстово, 2009г. Управление оборотными средствами состоит в обеспечении непрерывности процесс производства и реализации продукции с наименьшим размером оборотных средств.

Нижегородский Государственный Университет им. Лобачевского. Курсовая работа по предмету: «Теоретические основы финансового менеджмента». На тему: «Теоретические и методологические основы управления оборотными средствами». Г. Кстово, 2009г.

Курсовая работа (т) по теме: Управление оборотными средствами предприятия 2.2 Анализ динамики показателей управления ускорением оборотных средств 41. Это является основой для управления его оборачиваемостью в процессе использования.

Норматив оборотных средств — минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Норма оборотных средств (Н а.ос ) определяется по формуле: Н а.ос = Текз + Сз + Трз + Техз + Пр , где Текз — текущий запас…

studentlib.com/kursovaya_rabota_teoriya-254473-teoreticheskie_i_metodologicheskie_osnovy_upravleniya_oborotnymi_sredstvami.html

Теоретические и методологические основы управления оборотными средствами — курсовая работа (Теория) по экономике отраслей. Структура оборотных средств в товарно-материальных ценностях по разным предприятиям различна. На их долю приходится более 70…

Теоретические и методологические основы управления оборотными средствами. Определение, состав и структура оборотных средств Категория: Экономика и экономическая теория Предмет: Теоретические основы финансового менеджмента Вид: курсовая работа.

Скачать курсовая по эктеории: Теоретические и методологические основы управления оборотными средствами в формате docx управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании…

Глава I. теоретические основы управления оборотным капиталом предприятия. Оборотные средства — это часть имущества организации, предметы которого участвуют в одном цикле производства и обращения товара, последовательно…

Структура работы: Введение; Теоретические основы управления оборотными средствами Предметом исследования процесс управления оборотными средствами предприятия, а также показатели, характеризующие эффективность управления ими.

Следующая >. Теоретические основы управления оборотными средствами предприятия. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий…

Курсовая работа по предмету: «Теоретические основы финансового менеджмента». На тему: «Теоретические и методологические основы управления оборотными средствами». 1.2 Рациональное использование оборотных средств. 1.3 Управление оборотными средствами.

•рассмотреть нормативно — методологические основы анализа оборотных средств 2. Анализ и оценка обеспеченности предприятия ООО «Гранит» собственными оборотными КУРСОВАЯ РАБОТА. По дисциплине Комплексный экономический анализ хозяйственной…

kursach47.com/work/analiz-upravleniya-oborotnymi-aktivami-kompanii/

Теоретико-методологические аспекты управления оборотными активами компании представлены в трудах: Е.И. Данилиной, Л.Т — 288 с. 26. Макаров А.С. Теоретические и методологические основы формирования финансовой политики организации: Монография.

Для подготовки курсовой работы, реферата или диплома на тему Теоретические и методологические основы управления оборотными средствами рекомендуется рассмотреть следующие вопросы: Введение. Определение, состав и структура оборотных средств…

www.ProfEducation.ru/tema52569.htm

Тема работы: Теоретические и методологические основы управления оборотными средствами . Диплом, дипломная работа, дипломный проект, курсовая работа, отчет по практике, рецензия от преподавателей государственных ВУЗов по экономическим…

www.easyschool.ru/ref/63/3690

Рефераты, курсовые, дипломные работы на заказ. Теоретические и методологические Основы управления оборотным капиталом предприятия 1.1. 1.Баканов М.И. Сергеев Э.А. Анализ эффективности использования оборотных средств…

2.2 Оценка эффективности использования оборотных средств на основе коэффициента оборачиваемости 15. В первой главе курсовой работы рассмотрено понятие оборотных активов, сущность и состав, источники Управление оборотными средствами предприятия.

eLIBRARY ID: 32654444. Методические основы управления оборотными средствами предприятия. Управление оборотным капиталом компании является повседневной работой и предоставляет компании достаточные ресурсы для осуществления…

Управление дебиторской задолженностью. Оптимизация остатка денежных средств. Теоретические основы управления оборотными активами Управление оборотными Курсовой проект. УдГУ, 2008. Теоретические аспекты управления оборотными активами…

Теоретические и методологические основы управления оборотными средствами курсовая по экономике. Курсовая работа по предмету: «Теоретические основы финансового менеджмента». 1.3 Управление оборотными средствами. Глава 2. Аналитическая часть.

www.dslib.net/bux-uchet/metodologicheskie-aspekty-analiza-oborotnogo-kapitala-i-oborotnyh-sredstv.html

— развить теоретические и методологические положения концепции анализа оборотного капитала и оборотных средств в части их понятийного аппарата, структурирования и классификации; уточнить терминологию в области теории оборотного капитала

www.TNU.in.ua/study/refs/d133/file1221810.html

Теоретические и методологические основы управления оборотными средствами. Тип: курсовая работа Категория: Экономика. Управление оборотными активами: логистический подход В монографии обобщены теоретические и прикладные аспекты управления…

geum.ru/doc/work/177308/index.php

Курсовая работа по предмету: Теоретические основы финансового менеджмента. На тему: Теоретические и методологические основы управления оборотными средствами. 1.2 Рациональное использование оборотных средств. 1.3 Управление оборотными средствами.

Целью курсовой работы — рассмотреть особенности управления оборотными средствами организации, провести анализ эффективности управления 3. Изучены подходы к управлению оборотными средствами; 4. Проведен анализ системы управления оборотными средствами.

«Теоретические и методологические основы управления оборотными средствами». г. Кстово, 2009г. Содержание Введение. Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора…

1.2 Рациональное использование оборотных средств. Возможно вы искали — Курсовая работа: Особенности формирования и развития рыночных отношений в 1.3 Управление оборотными средствами. Глава 2. Аналитическая часть. 2.1 Источники формирования оборотных средств.

www.kursovaja.ru/mod/shop/page/477/diplomnaia_rabota_ekonomika_teoreticheskie_i_metodologicheskie_osnovy_upravleniia_formirovaniem_oborotnogo_kapitala_2012_95_126819_650086.html

Введение Теоретические методологические основы управления формированием оборотного капитала Принципы управления формированием оборотного капитала Основные подходы формированию оборотного капитала Алгоритм оценки эффективности управления…

Нижегородский Государственный Университет им. Лобачевского Курсовая работа по предмету: «Теоретические основы финансового менеджмента» На тему: «Теоретические и методологические основы управления оборотными средствами» г. Кстово, 2009г.

elib.rshu.ru/files_books/pdf/rid_9c793128213846afb5ad5774c2db861f.PDF

Теоретической и методологической основой исследования послужили труды зарубежных и отечественных экономистов, посвященные Общий объем работы составляет 84 страницы, включая 28 таблиц и 3 рисунка. 6. Глава 1 Теоретические аспекты управления оборотными…

Реферат: Мутации

Шпаргалка: Сроки в хозяйственном обороте

Реферат: Ответ на запрос Засвияжского РОВД г. Ульяновска

Реферат: Описание Adobe Acrobat

Дипломная работа: Сущность феномена «фирменная марка» (брэнд): к онтологии маркетинга

Управление оборотными средствами предприятия(на примере ООО » Лукойл Уралнефтепродукт»

Фрагмент работы Введение Содержание Список литературы

ОГЛАВЛЕНИЕВВЕДЕНИЕ 3

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ 6

1.1 Сущность и состав оборотного капитала, основы его организации на предприятии 6

1.2 Источники формирования оборотного капитала и финансирование его прироста 9

1.3 Показатели эффективности использования оборотных средств 11

2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ООО «ЛУКОЙЛ УРАЛНЕФТЕПРОДУКТ» 16

2.1 Организационно-экономическая характеристика предприятия 16

2.2 Анализ финансово-хозяйственной деятельности 19

2.3 Анализ управления оборотными средствами на предприятии 25

3. АНАЛИЗ ЭФФЕКТИВНОСТИ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ И ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ЕГО СОВЕРШЕНСТВОВАНИЯ 30

3.1 Рекомендации по совершенствованию управления оборотными

средствами 30

3.2 Пути ускорения оборачиваемо

Показать все

сти оборотных средств 33

ЗАКЛЮЧЕНИЕ 36

СПИСОК ЛИТЕРАТУРЫ 38

ПРИЛОЖЕНИЯ 40

Скрыть

Тема курсовой работы актуальна потому, что необходимым условием для осуществления организацией хозяйственной деятельности является наличие оборотных активов (средств), которые нацелены обеспечение непрерывного движения денежных средств на всех стадиях кругооборота с тем, чтобы обеспечивать потребности производства в денежных и материальных ресурсах. Наличие у организации достаточного объема оборотных активов является необходимой предпосылкой для его нормального функционирования в условиях современной рыночной экономики. От состояния оборотных активов зависит успешность осуществления операционного цикла предприятия, так как недостаток оборотных средств прерывает производственный цикл и, вследствие этого приводит организацию к отсутствию возможности оплачивать по своим обязательств

Показать все

ам, а в дальнейшем, к банкротству.

Совершенствование механизмов управления оборотными активами организации является одной из главных задач повышения экономической эффективности производства в современных условиях. В условиях социально-экономической нестабильности и постоянного изменения рыночной инфраструктуры всё более важное место стало занимать управление оборотными активами, поскольку именно здесь находятся основные причины успехов и неудач всех производственно-коммерческих операций организации. Отсутствие денежных средств, неплатежи и многие другие кризисные явления вынуждают организацию изменять свою политику по отношению к оборотным активам, изучать проблему эффективности их использования.

В условиях рыночных отношений оборотные активы приобретают важнейшее значение. Так как представляют собой часть производственного капитала, который переносит свою стоимость на вновь создаваемый продукт полностью и возвращается в денежной форме в конце каждого кругооборота капитала. Кроме этого, от эффективности использования оборотных активов зависит прибыльность деятельности организации, его платежеспособность, рентабельность и финансовая устойчивость. При этом стоит помнить, что характер использования отдельных видов оборотных активов имеют существенные отличия, поэтому следует уделять отдельное внимание запасам, денежным средствам и дебиторской задолженности.

Данная тема достаточно подробно освещена в научных трудах следующих авторов: Полякова М.С., Кузнецов А.И., Величко М.И., Грачев А.В., Бродецкая И.Г., Бочаров В.В. и др.

Целью работы является изучение особенностей управления оборотными активами на предприятии.

Для реализации поставленной цели в работе решаются следующие задачи:

1.Исследовать теоретические аспекты управления оборотными средствами предприятия.

2.Проанализировать особенности управления оборотными средствами на ООО «Лукойл Уралнефтепродукт».

3.Рассмотреть пути совершенствования системы управления оборотными активами ООО «Лукойл Уралнефтепродукт».

4.Систематизировать и обобщить существующие в специальной литературе научные подходы к данной проблеме.

5.Предложить собственное виденье на данную проблему и найти пути её разрешения.

Объект исследования – ООО «Лукойл Уралнефтепродукт».

Предмет исследования – оборотные средства.

Теоретическая значимость проведенного исследования состоит в обобщении научного знания по данной проблеме.

Успешность выполнения задач по написанию курсовой работы в наибольшей степени зависит от выбранных методов исследования.

В работе использовались методы как эмпирического исследования: сравнительно-сопоставительный, наблюдение, так и используемые как на эмпирическом, так и на теоретическом уровне исследования: абстрагирование, анализ, синтез и дедукция.

Структура курсовой работы выражается в ее содержании.

Для раскрытия поставленной темы определена следующая структура: работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения. Название глав отображает их содержание.

Скрыть

Целью работы является изучение особенностей управления оборотными активами на предприятии.

Для реализации поставленной цели в работе решаются следующие задачи:

1.Исследовать теоретические аспекты управления оборотными средствами предприятия.

2.Проанализировать особенности управления оборотными средствами на ООО «Лукойл Уралнефтепродукт».

3.Рассмотреть пути совершенствования системы управления оборотными активами ООО «Лукойл Уралнефтепродукт».

4.Систематизировать и обобщить существующие в специальной литературе научные подходы к данной проблеме.

5.Предложить собственное виденье на данную проблему и найти пути её разрешения.

Объект исследования – ООО «Лукойл Уралнефтепродукт».

Предмет исследования – оборотные средства.

Теоретическая значимость проведенного исследования состоит в обобщении н

Показать все

аучного знания по данной проблеме.

Успешность выполнения задач по написанию курсовой работы в наибольшей степени зависит от выбранных методов исследования.

В работе использовались методы как эмпирического исследования: сравнительно-сопоставительный, наблюдение, так и используемые как на эмпирическом, так и на теоретическом уровне исследования: абстрагирование, анализ, синтез и дедукция.

Структура курсовой работы выражается в ее содержании.

Для раскрытия поставленной темы определена следующая структура: работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения. Название глав отображает их содержание.

Скрыть

1. Барнгольц С.Б., Сухарев А.М. Оборотные средства промышленных предприятий. – М.: Финансы, 2010. — 283 с.

2. Бирман А.М. Планирование оборотных средств. – М.: Наука, 2009. — 330 с.

3. Бочаров В.В. Управление оборотом предприятий и корпораций — М.: Финансы и статистика, 2012, — 144 с.

4. Бродецкий Г.Л. Возможности многокритериальной оптимизации запасов с учетом рисков в формате метода дерева решений // Управление запасами. №6 – 2012. С.349–354

5. Бродецкая И.Г. Оптимизация системы управления запасами в условиях неопределенности с учетом временной стоимости денег // Логистика сегодня. №1 – 2011. С.32-44

6. Вахрушина Н. Оперативное управление денежными потоками // Финансовый директор. №2 – 2013. С.68 – 76

7. Грачев А.В. Финансовый рычаг и платежеспособность предприятия //

Показать все

Финансовый менеджмент. №2 – 2012. С. 14-21

8. Кайгородов А.Г. Финансовый потенциал как критерий целесообразности финансового оздоровления предприятия // Аудит и финансовый анализ. №4 – 2011. С.211– 218

9. Ковалёв А.И. Анализ финансового состояния предприятия. – 5-е изд., перераб. и доп. – М.: Наука, 2010, – 392 с.

10. Кокина Т.Н. Анализ и оценка движения денежных средств организации // Аудит и финансовый анализ. №5 – 2012. С.153– 161

11. Кузнецов А.И. Управление денежными средствами компании в краткосрочном аспекте // Управление компанией. №6 – 2012. С. 23 – 29

12. Кэхилл Дж. А., Снайдер Дж.П. Подходы к управлению оборотными средствами частных компаний // Проблемы теории и практики управления. №4 – 2011.– С.92 – 95

13. Лисициан П. Оборотные средства, процесс обращения стоимости капитала, неплатежи // Корпоративное управление. №8 – 2012. – С. 44 – 54

14. Малицкая В.Б. Анализ финансовых активов как одной из основных групп показателей финансового состояния организации // Аудит и финансовый анализ. №1 – 2013. – С. 89-96

15. Миннибаева К.А. Обеспеченность предприятия собственными оборотными средствами: факторы изменения // Финансовый менеджмент. №4 – 2012. С. 27-31

16. Полякова М.С. Отношения по предоплате // Российский налоговый курьер. №11 – 2011. – С.21 — 35

17. Трохина С.Д. Управление финансовым состоянием предприятия // Финансовый менеджмент. №5 – 2013. С 37-44

Скрыть

| Тема работы: | Управление оборотными средствами предприятия | Краткое содержание: | Содержание 1. Управление оборотными средствами предприятия 3 1. Управление оборотными средствами предприятия Поскольку оборотные активы включают как материальные, так и денежные ресурсы, от их организации и эффективного использования зависит финансовая устойчивость предприятия. |

Рефераты по финансовому менеджменту — STUD24.ru

- Список предметов

- Рефераты по финансовому менеджменту

03 Ноября 2012, курсовая работа

Цель курсовой работы состоит в том, чтобы детально изучить политику управления капиталом организации.

Для достижения цели курсовой работы необходимо выполнить соответствующие задачи:

1) Рассмотреть теоретические основы управления капиталом, а именно, сущность и принципы управления формированием капитала предприятия, оценку стоимости капитала и механизм управления его структурой на основе финансового левериджа и методику анализа эффективности использования капитала.

2) Произвести анализ современного состояния использования капитала на материалах СПК «53-й Октябрь», а именно, рассмотреть финансово – экономическую характеристику организации, проанализировать и оценить источники формирования капитала и сделать вывод о эффективности и интенсивности использования капитала предприятия.

09 Марта 2012, контрольная работа

Целью работы является определение изучение процесса управления капиталом предприятия.

Задачами контрольной работы являются:

— изучение состава, структуры капитала предприятия;

— рассмотрение экономической сущности и классификация капитала предприятия;

17 Февраля 2012, курсовая работа

Целью курсовой работы является разработка рациональной структуры капитала. Для достижения поставленной цели необходимо решить следующие задачи:

1. определить понятие и сущность структуры капитала;

2. изучить основные методы управления капиталом предприятия;

3. рассмотреть концепции управления капиталом;

4. оптимизировать структуру капитала ОАО “Курскатомэнергострой”.

11 Апреля 2011, дипломная работа

Главная цель данной работы – исследовать финансовое состояние предприятия ООО «Сибинвестстрой», выявить основные проблемы финансовой деятельности, разработать комплекс мероприятий, направленных на повышение конкурентоспособности.

Исходя из поставленных целей, можно сформировать задачи:

предварительный обзор баланса и анализ его ликвидности;

оценка финансовой устойчивости;

расчет коэффициентов ликвидности;

разработка мероприятий по улучшению конкурентоспособности.

24 Февраля 2011, курсовая работа

Целью данной работы является анализ особенностей формирования и управления кредитным портфелем коммерческой организации.

Для достижения поставленной цели перед курсовой работой встает ряд задач:

— рассмотреть понятие и принципы управления кредитным портфелем коммерческой организации;

— изучить политику формирования кредитного портфеля коммерческой организации;

29 Ноября 2011, курсовая работа

Цель данной работы проанализировать теорию кредитного риска, определить риски сопутствующие кредитным сделкам, проанализировать методы управления и оценки риска. Выделить наиболее эффективные методы управления рисками, методы управления рисками, позволяющие их максимально уменьшить. Выявить проблемы управления рисками, связанные с профессиональной банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик, а также определить перспективы банковского менеджмента в управлении рисками.

04 Декабря 2011, курсовая работа

Цель данной работы проанализировать теорию кредитного риска, определить риски сопутствующие кредитным сделкам, проанализировать методы управления и оценки риска. Выделить наиболее эффективные методы управления рисками, методы управления рисками, позволяющие их максимально уменьшить. Выявить проблемы управления рисками, связанные с профессиональной банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик, а также определить перспективы банковского менеджмента в управлении рисками.

08 Апреля 2011, реферат

Кредиторская задолженность является естественным составляющим бухгалтерского баланса предприятия. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков кредиторской задолженности, так и период оборачиваемости .

20 Декабря 2011, курсовая работа

Порядок взаимодействия отдельных блоков в системе комплексного анализа дебиторской и кредиторской задолженности. Особенности организации анализа и управления дебиторской и кредиторской задолженности предприятия ООО «Легион», рекомендации по ее оптимизации.

07 Сентября 2011, курсовая работа

Цель исследования – разработать рекомендации по управлению ликвидностью и платежеспособностью ООО «Консалтинг- АБВ».

Задачи исследования:

1) исследовать основные подходы и концепции к оценке финансового состояния организации;

2) рассмотреть основные методы оптимизации финансового состояния организации;

3) проанализировать основные модели управления ликвидностью и платежеспособностью;

4) проанализировать ликвидности и платежеспособности организации;

5) разработать рекомендации по улучшению ликвидности и повышению платежеспособности организации.

25 Августа 2010, курсовая работа

Важным аспектом управления банковскими операциями является управление ликвидностью банка. Коммерческий банк, проводя операции, должен постоянно лавировать между двумя противоречивыми целями – ликвидностью и рентабельностью, что находит конкретное выражение в противоречии между вкладчиками и акционерами. Вкладчики стремятся к стабильной выплате процентов по депозитам и вкладам, акционеры – к увеличению дивидендов от приобретенных акций банка, подталкивая руководство к расширению активных операций, в том числе и рискованных. Однако расширение активных операций может подорвать ликвидность и создать угрозу невыплаты по вкладам и депозитам. Поэтому и вкладчики, и банки заинтересованы в поддержании стабильной ликвидности. Нарушение ликвидности может привести к банкротству банка или его поглощению другим банком.

20 Марта 2012, курсовая работа

Актуальность выбранной темы подтверждается тем, что банковская деятельность в России в последнее десятилетие переживает период бурных изменений, которые вызваны с одной стороны радикальными преобразованиями экономической системы, а с другой – внедрением новых информационных технологий и глобализацией финансовых рынков. Одним из важнейших условий развития российского финансового рынка, укрепления рыночных основ экономики и ее интеграции в мировое финансовое сообщество является глубокое и всестороннее реформирование отечественной банковской системы.

21 Ноября 2012, курсовая работа

Целью курсовой работы является управление ликвидностью и платежеспособностью как основными элементами финансово состояния.

В соответствии с целью исследования были поставлены следующие задачи:

1. рассмотрение теоретических вопросов анализа платежеспособности и ликвидности предприятия.

2. дать экономическую характеристику объекта исследования.

3. провести анализ динамики, структуры, состава показателей ликвидности и платежеспособности предприятия.

15 Сентября 2011, курсовая работа

Целью данной работы является рассмотрение различных подходов к управлению ликвидностью, выявление их преимуществ и недостатков.

Для достижения цели необходимо решить следующие задачи:

-раскрыть содержание понятия «ликвидность» в современной экономической теории;

— изучить факторы, влияющие на ликвидность коммерческого банка;

— раскрыть содержание основных методов управления ликвидностью;

— выявить перспективные направления в управлении ликвидностью;

10 Января 2012, курсовая работа

Ефективність діяльності підприємств малого бізнесу залежать від багатьох факторів: форма власності, галузь, місцезнаходження. Кожен з цих факторів по-своєму впливає на ефективність малих підприємств, тому досліджувати та визначати ефективність малого бізнесу більш доречно в аспекті кожного фактору, формуючи тим самим відповідні програми їх підтримки.

14 Ноября 2010, контрольная работа

Понятие муниципальной собственности, ее черты

22 Ноября 2011, курсовая работа

Важной частью имущества предприятия являются его оборотные средства. С развитием рыночных отношений произошли существенные изменения, коснувшиеся состава и структуры оборотных средств, их финансирования, учета, порядка движения.

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства в достаточном объеме (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс.

10 Февраля 2012, курсовая работа

Наличие оборотных средств в минимально необходимых размерах обеспечивает нормальную производственную и коммерческую деятельность организации, поэтому в основе управления оборотным капиталом лежит определение оптимального объема и структуры оборотных средств и регулирование их использования. Для организации важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства.

В работе рассматриваются вопросы управления оборотными средствами и оценки эффективности их использования.

11 Мая 2012, курсовая работа

Цель курсовой работы – проанализировать теоретические и методологические аспекты управления оборотным капиталом.

Задачи курсовой работы:

Рассмотреть понятие и состав оборотных средств компании

Определить источники формирования оборотных средств

Изучить проблему планирования потребности в оборотных средствах и их нормирования

Проанализировать показатели и пути ускорения оборачиваемости оборотных средств на примере производственно-строительного компании «Промстрой».

22 Ноября 2012, курсовая работа

Наличие оборотных средств в минимально необходимых размерах обеспечивает нормальную производственную и коммерческую деятельность организации, поэтому в основе управления оборотным капиталом лежит определение оптимального объема и структуры оборотных средств и регулирование их использования. Для организации важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства.

24 Февраля 2012, дипломная работа

Целью данной выпускной квалификационной работы является разработка направлений совершенствования управления оборотным капиталом в ОАО «Старожиловоагрохим» Старожиловского района Рязанской области.

Для достижения поставленной цели необходимо решить следующие задачи:

— изучить теоретико — методологические основы управления оборотным капиталом в современных экономических условиях;

— исследовать современное состояние управления оборотным капиталом в ОАО «Старожиловоагрохим» и выявить основные недостатки;

15 Октября 2011, курсовая работа

Цель курсовой работы – анализ и совершенствование политики управления оборотным капиталом предприятия ОАО «КХК».

Для реализации поставленной цели необходимо решить следующие задачи:

изучить теоретические основы финансовой политики системы управления оборотными активами в ОАО «КХК»;

дать организационно-экономическую характеристику ОАО «КХК»;

рассмотреть финансовую политику управления оборотными активами в ОАО «КХК», где необходимо провести анализ и нормирование элементов оборотных активов, оценку источников их финансирования, провести оценку рисков производственной деятельности и контроль за эффективностью использования оборотных средств организации;

сделать прогноз оборотных активов в ОАО «КХК».

15 Декабря 2011, курсовая работа

Любая организация, ведущая производственную или иную деятельность, должна обладать определенным реальным, т.е. действующим, функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Оборотный капитал тождествен оборотным средствам и представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимую для, нормального осуществления …

15 Января 2012, курсовая работа

Целью работы является анализ и совершенствование управления оборотным капиталом на примере предприятия ООО «Агрофирма «Горняк».

В соответствие с поставленной целью в работе решаются следующие задачи:

— исследовать понятие оборотного капитала и его экономическую сущность;

— проанализировать модели финансирования оборотного капитала;

— предложить методику анализа оборотного капитала;

— представить краткую характеристика предприятия ООО «Агрофирма «Горняк»;

15 Марта 2012, курсовая работа

Цель данной работы заключается в повышение эффективности управлением оборотным капиталом гостиницы «SKY WAY»

Для достижения поставленной цели необходимо выполнить ряд следующих задач:

Дать понятие оборотному капиталу;

Изучить состав и кругооборот оборотного капитала;

Дать общую характеристику гостиницы «SKY WAY»;

Определить эффективности оборотных средств на предприятии;

Проанализировать продолжительность оборота оборотного капитала;

Сделать вывод по данной работе и предложить действия по улучшению эффективности оборотного капитала.

02 Декабря 2011, доклад

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных активов, источники их финансирования и эффективность использования. Управление оборотным капиталом предприятия – это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежания дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия.

11 Января 2012, дипломная работа

Эффективное управление оборотными активами играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности управления оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики

06 Декабря 2011, курсовая работа

Целью выполнения контрольной работы является систематизация и углубление знаний по теме «Управление оборотными активами и стратегия их финансирования», а также приобретение практических навыков самостоятельного решения конкретных задач.

Для достижения поставленной цели должны быть решены следующие задачи:

1) раскрыта сущность оборотных активов их состав и структура;

2) рассмотрена политика управления оборотными активами;

3) изучены стратегии финансирования оборотных активов.

Объектом исследования является процесс финансирования оборотных активов предприятия.

13 Ноября 2012, реферат

Оборотные активы – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла.

20 Ноября 2011, курсовая работа

Цель курсовой работы состоит в оценке деятельности предприятия, путем анализа оборотного капитала.

Задачами данной курсовой работы являются:

рассмотреть теоретические основы управления оборотными активами, их классификацию и источники формирования;

определить, как происходит финансирование оборотных активов;

произвести анализ системы управления оборотными активами на примере ОАО «Металлист»;

на основе сделанного анализа предложить пути увеличения оборачиваемости оборотных активов.

Важность управления оборотным капиталом

Правильное управление оборотным капиталом имеет важное значение для фундаментального финансового здоровья компании и успеха ее деятельности как бизнеса. Отличительной чертой хорошего управления бизнесом является способность использовать управление оборотным капиталом для поддержания прочного баланса между ростом, прибыльностью и ликвидностью.

Бизнес использует оборотный капитал в своей повседневной деятельности; оборотный капитал — это разница между оборотными активами бизнеса и текущими обязательствами или долгами.Оборотный капитал служит показателем того, насколько эффективно работает компания и насколько она финансово стабильна в краткосрочной перспективе. Коэффициент оборотного капитала, который делит текущие активы на краткосрочные обязательства, показывает, имеет ли компания достаточный денежный поток для покрытия краткосрочных долгов и расходов.

Ключевые выводы

- Целью управления оборотным капиталом является максимальное повышение операционной эффективности.

- Эффективное управление оборотным капиталом помогает поддерживать бесперебойную работу, а также может помочь улучшить прибыль и прибыльность компании.

- Управление оборотным капиталом включает управление запасами и управление дебиторской и кредиторской задолженностью.

Важность управления оборотным капиталом

Оборотный капитал является повседневной необходимостью для предприятий, поскольку им требуется регулярная сумма наличных денег для регулярных платежей, покрытия непредвиденных расходов и приобретения основных материалов, используемых в производстве товаров.

Эффективное управление оборотным капиталом помогает поддерживать бесперебойную работу, а также может помочь улучшить прибыль и прибыльность компании.Управление оборотным капиталом включает управление запасами и управление дебиторской и кредиторской задолженностью. Основные цели управления оборотным капиталом включают поддержание рабочего цикла оборотного капитала и обеспечение его упорядоченной работы, минимизацию стоимости капитала, затрачиваемого на оборотный капитал, и максимальную отдачу от инвестиций в оборотные активы.

Оборотный капитал — это легко понятное понятие, поскольку оно связано с прожиточным минимумом человека и, следовательно, может быть понято в более личном смысле.Люди должны собирать деньги, которые им причитаются, и поддерживать определенную сумму на ежедневной основе для покрытия повседневных расходов, счетов и других регулярных расходов.

Оборотный капитал — это основной показатель эффективности, ликвидности и общего состояния компании. Это отражение результатов различных видов деятельности компании, включая сбор доходов, управление долгом, управление запасами и платежи поставщикам. Это потому, что он включает товарно-материальные запасы, кредиторскую и дебиторскую задолженность, денежные средства, части задолженности, подлежащей выплате в течение года, и другие краткосрочные счета.

Потребности в оборотном капитале различаются от отрасли к отрасли, и они могут даже различаться между аналогичными компаниями. Это связано с несколькими факторами, в том числе различиями в политике сбора и оплаты, сроками покупки активов, вероятностью списания компанией части своей просроченной дебиторской задолженности и, в некоторых случаях, усилиями по привлечению капитала, предпринимаемыми компанией. .

Когда компания не имеет достаточного оборотного капитала для покрытия своих обязательств, финансовая несостоятельность может привести к юридическим проблемам, ликвидации активов и потенциальному банкротству.

Управление оборотным капиталом — это, по сути, стратегия бухгалтерского учета, в которой основное внимание уделяется поддержанию достаточного баланса между текущими активами и обязательствами компании. Эффективная система управления оборотным капиталом помогает предприятиям не только покрывать свои финансовые обязательства, но и увеличивать прибыль.

Управление оборотным капиталом означает управление запасами, денежными средствами, кредиторской и дебиторской задолженностью. Эффективная система управления оборотным капиталом часто использует ключевые показатели эффективности, такие как коэффициент оборотного капитала, коэффициент оборачиваемости запасов и коэффициент накопления, чтобы помочь определить области, требующие особого внимания для поддержания ликвидности и прибыльности.

Что такое управление оборотным капиталом? | Определение и значение

Управление оборотным капиталом, определяемое как оборотные активы за вычетом текущих обязательств, — это бизнес-инструмент, который помогает компаниям эффективно использовать оборотные активы и поддерживать достаточный денежный поток для выполнения краткосрочных целей и выполнения обязательств. Эффективно управляя оборотным капиталом, компании могут высвободить денежные средства, которые в противном случае остались бы на их балансах. В результате они могут уменьшить потребность во внешних займах, расширить свой бизнес, профинансировать слияния или поглощения или инвестировать в НИОКР.

Оборотный капитал важен для здоровья любого бизнеса, но эффективное управление им — это своего рода баланс. Компаниям необходимо иметь достаточно наличных средств для покрытия как запланированных, так и непредвиденных расходов, а также максимально использовать имеющиеся средства. Это достигается за счет эффективного управления кредиторской и дебиторской задолженностью, товарно-материальными запасами и денежными средствами.

Формула оборотного капитала

Оборотный капитал рассчитывается путем вычитания текущих обязательств из оборотных активов.Это означает, что формулу оборотного капитала можно проиллюстрировать как:

Оборотный капитал = Текущие активы — текущие обязательства

Оборотные активы включают такие активы, как денежные средства и дебиторская задолженность, а текущие обязательства включают кредиторскую задолженность.

Другие важные показатели оборотного капитала включают:

CCC рассчитывается следующим образом:

CCC = DIO + DSO — DPO

Чем короче CCC компании, тем скорее она конвертирует наличные деньги в запасы, а затем обратно в наличные.Компании могут сократить цикл конвертации денежных средств тремя способами: попросив клиентов платить быстрее (сокращение DSO), продлив условия оплаты поставщикам (увеличив DPO) или сократив время хранения запасов (сокращение DIO).

Цели управления оборотным капиталом

Оборотный капитал — важный показатель, на который компании должны обращать внимание, поскольку он представляет собой размер капитала, который у них есть в наличии для осуществления платежей, покрытия непредвиденных расходов и обеспечения нормальной работы бизнеса.Однако управление оборотным капиталом не так просто, и программа управления оборотным капиталом может преследовать несколько целей, в том числе:

- Выполнение обязательств . Управление оборотным капиталом всегда должно обеспечивать наличие у бизнеса достаточной ликвидности для выполнения своих краткосрочных обязательств, часто за счет более раннего сбора платежей от клиентов или продления сроков оплаты поставщикам. Неожиданные затраты также можно рассматривать как обязательства, поэтому их также необходимо учитывать в подходе к управлению оборотным капиталом.

- Развитие бизнеса . С учетом вышесказанного также важно эффективно использовать ваши краткосрочные активы, будь то поддержка глобальной экспансии или инвестирование в НИОКР. Если активы вашей компании связаны с товарно-материальными запасами или с кредиторской задолженностью, бизнес может быть не таким прибыльным, как мог бы. Другими словами, слишком осторожный подход к управлению оборотным капиталом неоптимален.

- Оптимизация капитальных вложений . Другой целью управления оборотным капиталом является оптимизация эффективности использования капитала — будь то минимизация капитальных затрат или максимизация возврата капитала.Первое может быть достигнуто за счет возврата капитала, который в настоящее время привязан к сокращению потребности в заимствованиях, в то время как второе включает обеспечение того, чтобы рентабельность свободного капитала превышала среднюю стоимость его финансирования.

Эффективное управление оборотным капиталом

Ускорение CCC может улучшить положение с оборотным капиталом компании, но может иметь и другие последствия. Например, существует риск того, что снижение уровня запасов может негативно повлиять на вашу способность выполнять заказы.

Что касается DPO, ваша кредиторская задолженность также является дебиторской задолженностью ваших поставщиков, поэтому, если вы платите поставщикам позже, вы можете увеличивать свой собственный оборотный капитал за счет оборотного капитала ваших поставщиков. Это может отрицательно сказаться на ваших отношениях с поставщиками и даже затруднить своевременное выполнение ваших заказов поставщиками, испытывающими нехватку денежных средств.

Таким образом, эффективное управление оборотным капиталом означает принятие мер для улучшения положения с оборотным капиталом компании, не вызывая неблагоприятных последствий где-либо еще в вашей цепочке поставок.Это может включать сокращение DSO за счет внедрения более эффективных процессов выставления счетов, чтобы клиенты получали ваши счета раньше. Или это может означать принятие программы досрочных платежей, которая позволяет вашим поставщикам получать платежи раньше, чем они могли бы в противном случае.

Решения по управлению оборотным капиталом

Компании могут использовать широкий спектр решений для поддержки эффективного управления оборотным капиталом как для себя, так и для своих поставщиков. К ним относятся:

- Электронное выставление счетов .Подача электронных счетов может помочь компаниям получить выгоду от оборотного капитала. Оптимизируя процесс выставления счетов, вы можете снизить риск ошибок, автоматизировать ручные процессы и убедиться, что ваши клиенты получат ваши счета как можно раньше, что в конечном итоге может означать, что вам заплатят раньше. Электронные методы отправки счетов-фактур могут позволить компаниям автоматически преобразовывать заказы на закупку в счета-фактуры или отправлять большие объемы счетов-фактур с помощью межсистемной интеграции.

- Прогноз движения денежных средств .Прогнозируя будущие денежные потоки, такие как кредиторская и дебиторская задолженность, компании могут планировать любые предстоящие кассовые разрывы и более эффективно использовать любые излишки. Чем точнее вы сможете предсказать свои будущие денежные потоки, тем более обоснованными будут решения по управлению оборотным капиталом.

- Финансирование цепочки поставок . Для покупателей финансирование цепочки поставок — также известное как обратный факторинг — это способ предложить поставщикам досрочную оплату через одного или нескольких сторонних спонсоров. Поставщики могут улучшить свои DSO, получая оплату раньше при низкой стоимости финансирования, в то время как покупатели могут сохранить свой собственный оборотный капитал, производя оплату в соответствии с согласованными условиями оплаты.

- Динамическое дисконтирование . Динамическое дисконтирование — это еще одно решение, которое покупатели могут использовать для предоставления досрочной оплаты поставщикам, но на этот раз нет внешнего источника финансирования, поскольку программа финансируется покупателем за счет скидок за досрочный платеж. Подобно финансированию цепочки поставок, это позволяет поставщикам сократить свои DSO. Более того, это позволяет покупателям получать привлекательную безрисковую прибыль на свои избыточные денежные средства.

- Гибкое финансирование . И последнее, но не менее важное: поставщики оборотного капитала, которые предлагают гибкое финансирование, могут позволить покупателям беспрепятственно переключаться между финансированием цепочки поставок и моделями динамического дисконтирования, что означает, что компании могут адаптироваться к своим меняющимся потребностям в оборотном капитале, продолжая поддерживать своих поставщиков.

Управление оборотным капиталом — обзор, как это работает, важность

Что такое управление оборотным капиталом?

Управление оборотным капиталом — это набор действий, выполняемых компанией, чтобы убедиться, что у нее достаточно ресурсов для повседневных операционных расходов. Операционные расходы. Операционные расходы, операционные расходы или «операционные расходы» относятся к расходам, понесенным в связи с производственной деятельностью предприятия. виды деятельности. сохраняя при этом продуктивно вложенные ресурсы.

Общие сведения об оборотном капитале

Оборотный капитал — это разница между текущими активами компании и ее текущими обязательствами.

Оборотные активы включают денежные средства, дебиторскую задолженность и запасы.

Краткосрочные обязательства включают кредиторскую задолженность, краткосрочные займы и начисленные обязательства Накопленные обязательства Накопленные обязательства представляют собой расходы, понесенные бизнесом в течение определенного периода, но по которым еще не выставлен счет.Начисленные обязательства.

Некоторые подходы позволяют вычесть денежные средства из текущих активов и финансового долга из текущих обязательств.

Почему важно управление оборотным капиталом

Обеспечение компании соответствующими ресурсами для ее повседневной деятельности означает защиту существования компании и обеспечение ее непрерывной деятельности. Недостаток денежных средств, неконтролируемая коммерческая кредитная политика или ограниченный доступ к краткосрочному финансированию могут привести к необходимости реструктуризации, продажи активов и даже ликвидации компании.

Факторы, влияющие на потребность в оборотном капитале

Потребности в оборотном капитале не одинаковы для каждой компании. Факторы, которые могут повлиять на потребности в оборотном капитале, могут быть эндогенными или экзогенными.

Эндогенные факторы включают размер, структуру и стратегию компании.

Экзогенные факторы включают доступ и доступность банковских услуг, уровень процентных ставок, тип отрасли и продаваемые продукты или услуги, макроэкономические условия, а также размер, количество и стратегию конкурентов компании.

Управление ликвидностью

Надлежащее управление ликвидностью гарантирует, что компания обладает достаточными денежными ресурсами для своих обычных деловых нужд и неожиданных потребностей в разумных пределах. Это также важно, потому что это влияет на кредитоспособность компании, что может способствовать определению успеха или неудачи бизнеса.

Чем ниже ликвидность компании, тем больше вероятность того, что она столкнется с финансовыми трудностями при прочих равных условиях.

Однако слишком много денежных средств, хранящихся в активах с низкой или низкой доходностью, может отражать плохое распределение ресурсов.

Надлежащее управление ликвидностью проявляется в соответствующем уровне денежных средств и / или в способности организации быстро и эффективно генерировать денежные ресурсы для финансирования своих бизнес-потребностей.

Управление дебиторской задолженностью

Компания должна предоставить своим клиентам надлежащую гибкость или уровень коммерческого кредита, одновременно обеспечивая поступление денежных средств через операции.

Компания будет определять условия кредитования, которые будут предлагать, исходя из финансовой устойчивости клиента, политики отрасли и фактической политики конкурентов.

Условия кредита могут быть обычными, что означает, что клиенту обычно дается определенное количество дней для оплаты счета (обычно от 30 до 90). Политика компании и усмотрение менеджера могут определить, необходимы ли другие условия, например, наличные до доставки, наложенный платеж, оплата по счету или периодическое выставление счетов.

Управление запасами

Управление запасами направлено на то, чтобы компания поддерживала адекватный уровень запасов, чтобы справляться с обычными операциями и колебаниями спроса, не вкладывая слишком много капитала в актив.

Чрезмерный уровень запасов означает, что к ним привязан чрезмерный капитал. Это также увеличивает риск непроданных запасов и потенциального устаревания, снижающего стоимость запасов.

Также следует избегать нехватки товарных запасов, так как это приведет к потере продаж компании.

Управление краткосрочной задолженностью

Как и при управлении ликвидностью, управление краткосрочным финансированием также должно быть сосредоточено на обеспечении достаточной ликвидности компании для финансирования краткосрочных операций без чрезмерного риска.

Надлежащее управление краткосрочным финансированием включает выбор правильных финансовых инструментов и определение размера средств, доступных через каждый инструмент. Популярные источники финансирования включают обычные кредитные линии, свободные линии, возобновляемые кредитные соглашения, обеспеченные займы. Обязательства по займам с обеспечением (CLO) Обязательства по займам с обеспечением (CLO) — это ценные бумаги, обеспеченные пулом займов. Другими словами, это переупакованные ссуды, проданные инвесторам, дисконтированная дебиторская задолженность и факторинг.

Компания должна обеспечить достаточный доступ к ликвидности для удовлетворения пиковых потребностей в денежных средствах. Например, компания может заключить возобновляемое кредитное соглашение, значительно превышающее обычные потребности, для удовлетворения непредвиденных потребностей в денежных средствах.

Управление кредиторской задолженностью

Кредиторская задолженность возникает в результате торгового кредита Торговый кредит Торговый кредит — это соглашение или договоренность между агентами, ведущими дела друг с другом, которые позволяют обмениваться товарами и услугами, предоставляемыми поставщиками компании, в основном в рамках нормальные операции.Должен быть достигнут правильный баланс между досрочными выплатами и коммерческой задолженностью.

Досрочные выплаты могут излишне снизить доступную ликвидность, которая может быть использована более продуктивными способами.

Просрочка платежей может подорвать репутацию компании и ее коммерческие отношения, в то время как высокий уровень коммерческой задолженности может снизить ее кредитоспособность.

Резюме

- Управление оборотным капиталом включает в себя балансирование движений, связанных с пятью основными статьями — денежные средства, торговая дебиторская задолженность, торговая кредиторская задолженность, краткосрочное финансирование и запасы — чтобы убедиться, что бизнес обладает достаточными ресурсами для эффективной работы.

- Уровень денежных средств должен быть достаточным для удовлетворения обычных или небольших неожиданных потребностей, но не настолько высоким, чтобы определить неэффективное распределение капитала.

- Коммерческий кредит следует использовать должным образом, чтобы сбалансировать необходимость поддержания продаж и здоровых деловых отношений с необходимостью ограничить риски для клиентов с низкой кредитоспособностью.

- Управление краткосрочной задолженностью и кредиторской задолженностью должно позволить компании достичь достаточной ликвидности для обычных операций и непредвиденных потребностей без чрезмерного увеличения финансового риска.

- Управление запасами должно обеспечивать наличие достаточного количества продуктов для продажи и материалов для производственных процессов, избегая при этом чрезмерного накопления и устаревания.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Счета к оплате и счета к получению Счета к оплате и счета к получению В бухгалтерском учете кредиторскую и дебиторскую задолженность иногда путают друг с другом. Эти два типа счетов очень похожи в

- Событие ликвидности Событие ликвидности Событие ликвидности — это процесс, с помощью которого инвестор ликвидирует свою инвестиционную позицию в частной компании и обменивает ее на наличные.Основная цель события ликвидности — перевод неликвидного актива (инвестиции в частную компанию) в наиболее ликвидный актив — денежные средства.

- Качество дебиторской задолженности Качество дебиторской задолженности Качество дебиторской задолженности — это вероятность того, что денежные потоки, которые причитаются компании в виде дебиторской задолженности, увеличиваются до

- Оборотный капитал против инвестируемого капитала Рабочий капитал против инвестиционного капитала при выполнении своих обязанностей финансовым аналитикам часто необходимо различать оборотный капитал и инвестиционный капитал.Оборотный капитал, также

4 совета по эффективному управлению оборотным капиталом

Независимо от размера компании или отрасли, оборотный капитал является важным показателем при оценке долгосрочного финансового состояния бизнеса. Уровень оборотного капитала, доступного для организации, можно измерить путем сравнения ее оборотных активов с текущими обязательствами. Это говорит бизнесу о краткосрочных ликвидных активах, оставшихся после погашения краткосрочных обязательств.

Пандемия Covid-19 вызвала серьезные проблемы с оборотным капиталом и создала неопределенность для организаций. Серьезной проблемой были сбои в цепочке поставок, наряду с изменением потребительского спроса и взысканием дебиторской задолженности.

Как правило, компании будут стремиться к достижению высокого уровня оборотного капитала. Высокий уровень оборотного капитала указывает на хорошо управляемую компанию с большим потенциалом роста. Есть также несколько преимуществ наличия высокого уровня оборотного капитала, включая улучшенную ликвидность , операционную эффективность , и увеличенную прибыль .

Управление оборотным капиталом особенно важно, поскольку оно является точным барометром для оценки долгосрочного финансового состояния бизнеса и обеспечивает постоянное поддержание адекватного денежного потока для выполнения краткосрочных обязательств. Во времена экономической нестабильности такая финансовая защита жизненно важна. Поэтому эффективное управление оборотным капиталом должно быть главным приоритетом для финансовых директоров сейчас, как никогда.

Во-первых, давайте посмотрим на ключевые преимущества положительного оборотного капитала для организаций.Затем мы углубимся в некоторые тенденции оборотного капитала, возникающие с 2020 года, прежде чем выделить 4 ключевых совета по управлению оборотным капиталом в 2020 и 2021 годах.

Преимущества положительного оборотного капитала

Повышение ликвидности

Получая неизменно высокий уровень оборотного капитала, организации обеспечивают наличие адекватных уровней денежных средств для любых потенциальных предстоящих возможностей или непредвиденных сценариев. Это также дает организациям больше гибкости в том, как они проводят свои операции, что позволяет им выполнять заказы клиентов, расширяться и быстрее инвестировать в новые продукты.

Операционная эффективность

Оптимальное использование управления оборотным капиталом позволяет избежать любых препятствий для ведения бизнеса в будущем. Доступна «подстраховочная сетка» для защиты от отсутствия производства или задержек с получением платежей.

Увеличение прибыли

Высокий уровень оборотного капитала достигается только тогда, когда такие области, как кредиторская и дебиторская задолженность, работают эффективно. Для того, чтобы оба отдела работали эффективно, они должны гарантировать, что они платят своим поставщикам в соответствии с согласованными условиями, что приводит к получению скидок за досрочную оплату и увеличению дохода наличными.

Достижение правильного уровня оборотных средств

Несмотря на важность постоянного поддержания высокого уровня оборотного капитала, также важно понимать, что существует уровень, который считается «слишком высоким».

Чрезвычайно высокий уровень на постоянной основе может указывать на то, что в организации больше денег, чем необходимо — что денежные средства вкладываются неправильно или что рост компании игнорируется в пользу высокой ликвидности.

Ключ состоит в том, чтобы постоянно поддерживать положительный оборотный капитал, но избегать достижения слишком высокого уровня, ведущего к растратам и неэффективности.

Перед тем, как приступить к стратегическим изменениям для эффективного управления оборотным капиталом, стоит взглянуть на некоторые текущие тенденции в отношении оборотного капитала, чтобы увидеть, где уже были сделаны ошибки и выгоды.

Состояние оборотных средств в 2020 г.

Согласно отчету PWC об оборотном капитале, только 8 из 18 секторов показали улучшение оборотного капитала в период с 2019 по 2020 год.

Поскольку многие отрасли страдают от воздействия географических областей, которые в разное время переходят в разные уровни ограничений и выходят из них, эти цифры могут выглядеть совсем иначе в следующем году, и еще больше отраслей увидят ухудшение своих показателей.

Организациям необходимо рассмотреть различные способы финансирования своего оборотного капитала, чтобы снизить их подверженность неизбежным рискам, которые в настоящее время представляют как клиенты, так и продавцы, таким как изменение требований клиентов и сбои в цепочках поставок.

Согласно исследованию оборотного капитала Hackett Group на 2020 год, организации слишком долго уделяли внимание доступности корпоративного долга как источника оборотного капитала.

Хотя в 2019 году кассовая наличность увеличилась на 12%, большая часть этого была основана на легко доступном и доступном общем долге. Долг достиг 47% выручки в 2019 году. Такой показатель делает компании гораздо более уязвимыми к спаду, чем они были во время рецессии 2007-2009 годов, когда уровень долга составлял 35% выручки.

Группа Hackett заявляет, что «за счет оптимизации показателей оборотного капитала компании могут сократить долг как процент от выручки примерно на 11%».

PWC сообщает, что 1,36 триллиона евро могут быть списаны с балансов глобальных листинговых компаний за счет снижения показателей оборотного капитала.

Аналогичным образом, Hackett Group отмечает возможность получения оборотного капитала в размере 1,278 миллиарда долларов для американских компаний в области товарно-материальных запасов, кредиторской и дебиторской задолженности.Товарно-материальные запасы предлагают самые большие возможности для оборотного капитала, при этом 39% от общего объема оборотного капитала сосредоточено в этой области.

Помня о таких возможностях оборотного капитала, мы составили список из 4 советов по эффективному управлению оборотным капиталом в эти экономически непростые времена.

Советы по эффективному управлению оборотным капиталом

1. Управление закупками и инвентаризацией

Разумное управление запасами — важный фактор в получении максимальной отдачи от вашего оборотного капитала.Чрезмерные запасы могут стать тяжелым бременем для денежных ресурсов любого бизнеса. С другой стороны, недостаток запасов может привести к потере продаж и ухудшению отношений с клиентами. При рассмотрении запасов важно следить за тем, что вы покупаете, равно как и за тем, что вы продаете. Ключевая задача для компаний — установить оптимальные уровни запасов и избежать увеличения затрат на физическое хранение и страхование, а также расточительства запасов, если это требует сроков. Этого можно добиться путем улучшения коммуникации и прогнозирования между отделами.