Содержание и роль принципов налогового права — Студопедия.Нет

Тема 1. Налоговое право как отрасль российского права

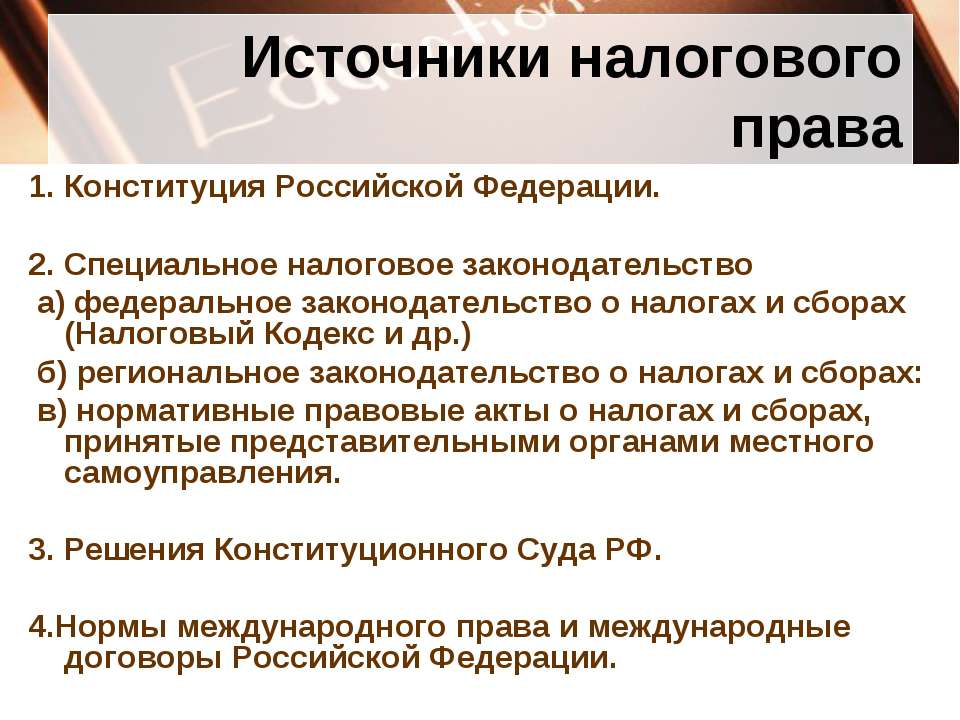

Охарактеризуйте источники налогового права. Укажите нормы Конституции Российской Федерации, закрепляющие основы налогового права.

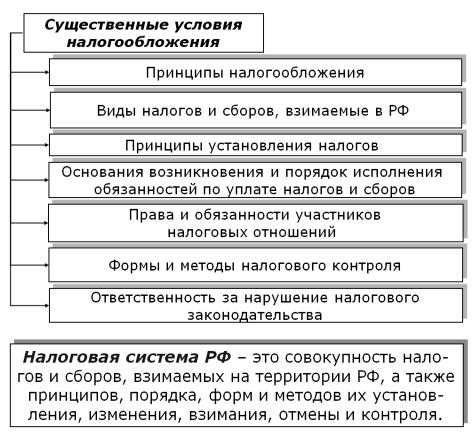

Обобщенное представление об источниках налогового права дают ст. 2 «Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах» и ст. 7 «Действие международных договоров по вопросам налогообложения» НК. Согласно названным нормам к источникам налогового права относятся международные договоры РФ, законы (федеральные и субъектов РФ), а также иные нормативные правовые акты о налогах и сборах.

Система источников налогового права включает множество элементов, представляющих собой нормативные правовые акты, регулирующие налоговые отношения. Источником налогового права может считаться нормативно-правовой акт, содержащий положения относительно установления, введения и взимания налогов и сборов, налогового контроля, а также относительно привлечения к ответственности за совершение налогового правонарушения.

Источники налогового права — это внешние конкретные формы его выражения, т.е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы налогового права.

Содержанием источников налогового права являются правовые нормы, регулирующие вопросы установления, введения и взимания налогов и сборов, отношения в сфере налогового контроля и отношения по привлечению к ответственности за совершение налогового правонарушения.

Источникам налогового права присущи два важных свойства:

1) они являются неотъемлемой частью финансового правотворчества, которое в свою очередь представляет одно из основных направлений финансовой деятельности государства и органов местного самоуправления. В результате осуществления государством и органами местного самоуправления правотворческой деятельности и образуются источники налогового права;

2) они представляют собой форму существования налоговых норм, т. е. внешнее объективированное выражение общеобязательных правил поведения субъектов в налоговых отношениях. Форма источника налогового права содержит знания о действующем законодательстве, регулирующем налоги и сбор Официальными источниками опубликования нормативных актов о налогах или сборах служат «Собрание законодательства Российской Федерации», «Российская газета» и «Парламентская газета».

е. внешнее объективированное выражение общеобязательных правил поведения субъектов в налоговых отношениях. Форма источника налогового права содержит знания о действующем законодательстве, регулирующем налоги и сбор Официальными источниками опубликования нормативных актов о налогах или сборах служат «Собрание законодательства Российской Федерации», «Российская газета» и «Парламентская газета».

Положения Конституции РФ закрепляют нормы: имеющие значение при установлении общих принципов налогообложения; непосредственно содержащие налогово-правовые нормы; имеющие значение при установлении и введении налогов и сборов; имеющие значение при формировании налоговой политики РФ; определяющие направления совершенствования и развития налогового права; образующие конституционные основы налогообложения.

Согласно ст. 57 Конституции «законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». В Постановлении Конституционного Суда РФ от 24.10.

Положение ст. 57 Конституции получило развитие в НК, согласно п. 2 ст. 5 которого акты законодательства о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение налогового законодательства, устанавливающие новые обязанности или иным образом ухудшающие положение участников налоговых правоотношений, обратной силы не имеют.

Так же Важными для налогообложения являются и положения Конституции РФ, закрепленные статьями 8, 15, 34, 35, 46, 57, пунктами «е», «ж», «з», «к» ст.

Источники налогового права имеют свои характерные черты, отличающие их от совокупностей нормативно-правовых актов, регулирующих иные отрасли (подотрасли) права.

Во-первых, источники налогового права регулируют общественные отношения, составляющие предмет налогового права. Предмет налогового права служит правообразующим фактором правотворчества в налоговой сфере.

Во-вторых, источники налогового права принимаются только теми органами государства или местного самоуправления, правотворческая компетенция которых прямо предусмотрена НК. Вопросы, регулирующие налогообложение, не могут выноситься на референдум. Данное положение следует из норм Конституции (ст. 71,4. 1 ст. 76, ч. 3 ст. 104, ст. 106), которые нашли развитие в Федеральном конституционном законе от 28.06.2004 № 5-ФКЗ «О референдуме Российской Федерации». Однако отсутствие возможности принятия нормативного правового акта о налогах и сборах всенародным голосованием не свидетельствует о малозначительности налогового законодательства.

В-третьих, налоговое право, являясь кодифицированной подотраслью финансового права, регулируется не только НК. Источники налогового права характеризуются множественностью, обусловленной принципом разделения властей и федеративной природой российского государства. Теория разделения властей относит правотворчество к исключительной прерогативе законодательной власти. Однако это не означает полной изоляции других ветвей власти: каждая из них принимает участие в процессе правотворчества посредством законодательной инициативы либо непосредственно. Непосредственное правотворчество исполнительной истин власти выражается в подзаконном нормотворчестве. Судебная власть выполняет правотворческие функции при применении ею аналогии права, аналогии закона, создании судебных прецедентов.

Таким образом, в системе источников налогового права выделяются законы и подзаконные нормативные правовые акты. Налоговый кодекс использует обобщенное понятие «законодательство о налогах и сборах», особенностью которого является включение не только законов в собственном смысле, но и других нормативных правовых актов.

Развитие федеративных начал в построении российского государства обусловливает и сложную разветвленную систему источников налогового права, в которой выделяются правовые акты федерального, регионального и муниципального уровней.

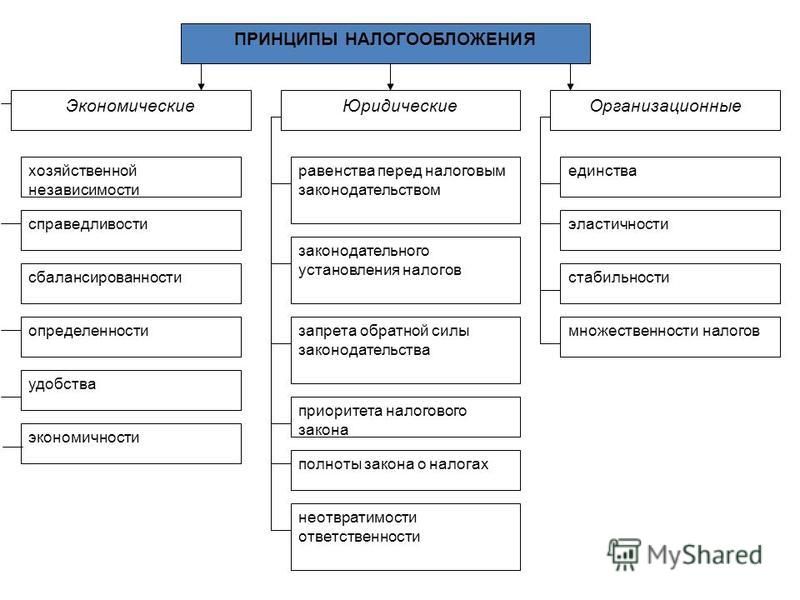

Содержание и роль принципов налогового права

Налоговое право — это совокупность правовых норм, регулирующих особый вид общественных отношений, включающий разнообразные сферы государственных, имущественных, властно-распорядительных отношений и являющийся особенным видом финансовых отношений. Иными словами, это правовые нормы, которые в своей совокупности на началах властного юридического подчинения регулируют имущественные отношения физических и юридических лиц в налоговой сфере.

Иными словами, это правовые нормы, которые в своей совокупности на началах властного юридического подчинения регулируют имущественные отношения физических и юридических лиц в налоговой сфере.

В Российской Федерации налоговая деятельность осуществляется в соответствии с Конституцией РФ (ст. 57, п. «3» ст. 71, ст. 132), зафиксировавшей основополагающие положения налогообложения и сборов, Налоговым кодексом РФ (ч. 1), а также законами Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г., «О подоходном налоге с физических лиц» от 7 декабря 1991 г., «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г., «О налоге на добавленную стоимость» от 6 декабря 1991 г., «О государственной налоговой службе РСФСР» от 21 марта 1991 г., Федеральным законом «О введении в действие части первой Налогового кодекса Российской Федерации» от 31 июля 1998 г.

Таким образом, налоговое законодательство Российской Федерации состоит из Налогового кодекса РФ (ч. 1) и принятых в соответствии с ним федеральных законов о налогах и (или) сборах.

1) и принятых в соответствии с ним федеральных законов о налогах и (или) сборах.

В соответствии со ст. 2 Налогового кодекса РФ законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

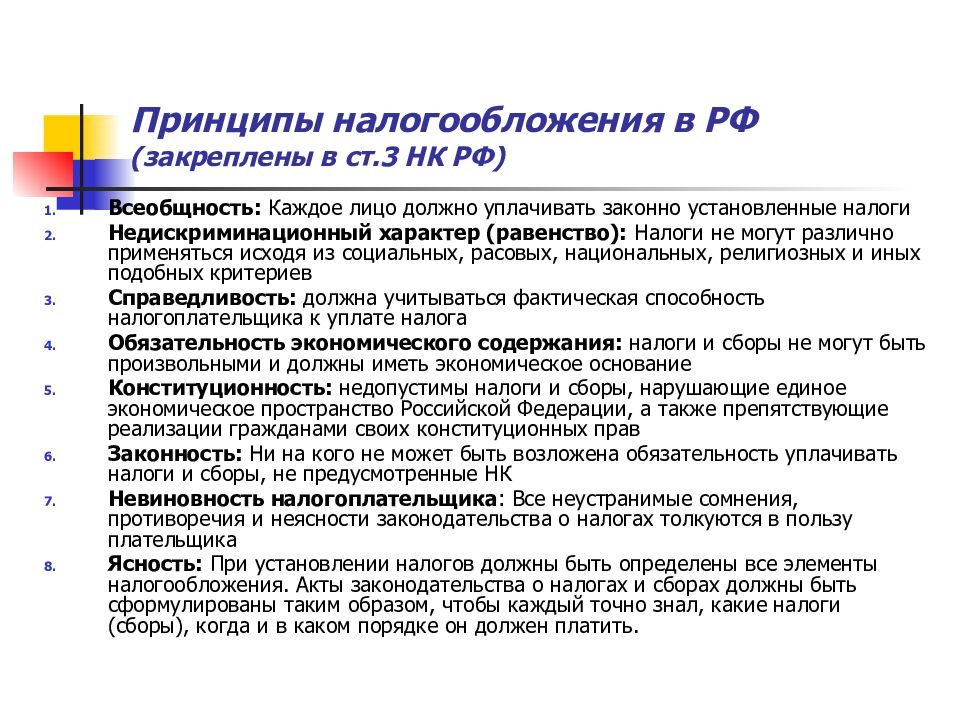

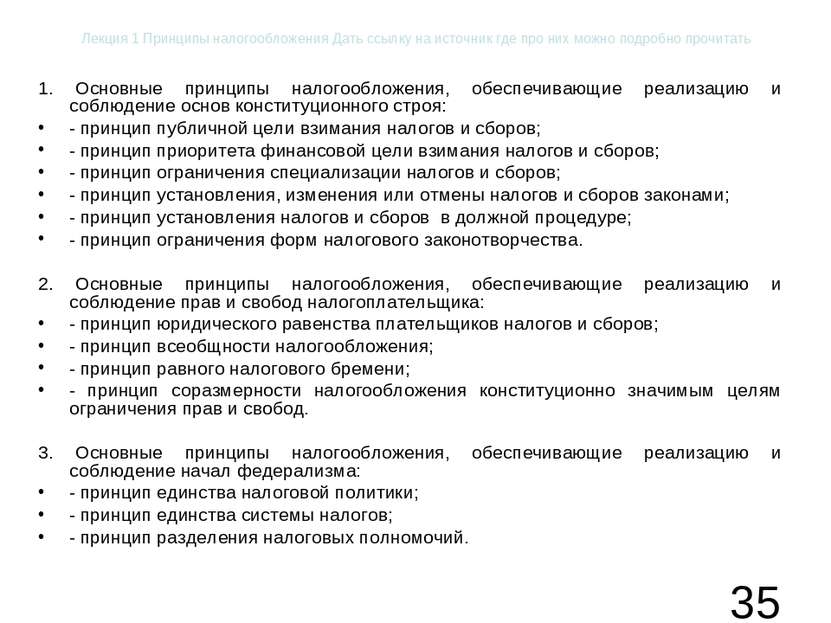

Основные принципы налогового законодательства Российской Федерации закреплены в ст. 3 Налогового кодекса РФ. Перечислим их:

1. Принцип всеобщности налогообложения — каждое лицо должно уплачивать законно установленные налоги и сборы.

2. Принцип равенства налогообложения — предполагается равенство всех налогоплательщиков перед налоговым законом.

3. Принцип справедливости — учитывается фактическая способность налогоплательщика уплачивать налог при обязательности каждого участвовать в финансировании расходов государства.

4. Принцип соразмерности, или экономической сбалансированности, — учитывается сбалансированность интересов налогоплательщика и казны государства.

5. Принцип отрицания обратной силы закона — законы, изменяющие размеры налоговых платежей, не распространяются на отношения, возникшие до их принятия.

6. Принцип однократности налогообложения — один и тот же объект может облагаться налогом одного вида и только один раз за определенный законом период налогообложения.

7. Принцип льготности налогообложения — налоговые законы должны иметь правовые нормы, устанавливающие для отдельных и (или) определенных групп налогоплательщиков как юридических, так и физических лиц льготы по налогам, облегчающие налоговое бремя.

8. Принцип равенства защиты прав и интересов налогоплательщиков и государства — каждый из участников налоговых правоотношений имеет право на защиту своих законных прав и интересов в установленном законом порядке.

9. Принцип недискриминационности — налоги и сборы не могут иметь дискриминационный характер и применяться по-разному исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками. Кроме того, в соответствии с п. 2 ст.

Кроме того, в соответствии с п. 2 ст.

Курс лекций по налоговому праву

Курс лекций по налоговому праву

Лекция 1 Предмет и метод налогового права / Lecture 1 the scope and method of the tax law

0:30 – План лекции

02:05 – Цели и задачи курса

07:30 – Список литературы

16:25 – Понятие предмета налогового права – критерии

36:30 – Отношения, регулируемые налоговым законодательством

44:35 — Определение предмета налогового права

48:55 – Практическое значение предмета налогового права

57:50 – Изменение предмета налогового права. Проблема параллельного налогового права («распредмечивание»)

01:10:45 – Императивный метод налогового права

01:15:35 – Диспозитивный метод налогового права

Лекция 2 Понятия налога и сбора / Lecture 2 the Concept of tax and fee

01:45 – План лекции

02:25 – Литература по теме

07:35 – классификация определений налога

09:40 – историческое развитие понятия налога

15:15 – Анализ понятия налога

28:10 – Понятие законно установленного налога

37:55 – Соотношение понятий сбора, пошлины, парафискалитета

41:25 – Понятие сбора и его отличие от налога

01:02:30 – современные тенденции при определении сбора и налога (параллельное налоговое право)

Лекция 3 Источники налогового права / Lecture 3 Sources of tax law

02:26 – План лекции

02:55 – Литература по теме

04:07 – Характеристика системы источников налогового права

06:45 – Характеристика Налогового кодекса

20:45 – Акты субъектов и местного самоуправления по налогам

23:05 – Проблемы подзаконного нормативного регулирования

35:50 – Международные акты по налогам

41:45 – неофициальные источники налогового права

42:20 – Характеристика разъяснений фискальных органов

46:20 – Проблема оспаривания разъяснений ФНС и Минфина

52:38 – Оценка последствий оспаривания разъяснений ФНС и Минфина

01:02:00 – Характеристика судебной практики. Окончание

Лекция 4 Толкование налоговых норм / Lecture 4 the Interpretation of tax provisions

00:00 – Начало

00:35 – План, литература по теме

03:30 – способы толкования налоговых норм

05:36 – толкование в пользу налогоплательщика

20:25 – Толкование понятий в Налоговом кодексе

21:15 – Толкование отраслевых понятий, терминов, институтов

33:40 – Толкование понятий с налоговым содержанием

43:10 – Последствия несоблюдения отраслевого законодательства

50:40 – Методология толкования налоговых норм

58:31 – Применение зарубежных источников для толкования налоговых норм. Окончание

Окончание

Лекция 5 Пробелы в налоговом праве и их последствия / Lecture 5 Gaps in tax law

0:32 – План Лекции пробелы и аналогия в налоговом праве

02:09 – Литература по теме пробелы и аналогия в налоговом праве

07:45 – Соотношение толкования и аналогии, значительность пробелов в налоговом праве

13:01 – Понятие пробела в налоговом праве и его отличие от других явлений (квалифицированное молчание, ошибочность регулирования)

28:15 – Способы обнаружения пробелов в налоговом праве

41:33 – Последствия обнаружения пробелов в налоговом праве

47:15 – Аргументы за и против применения аналогии в налоговом праве

01:03:12 – Значение аналогии в налоговом праве. Принцип универсальности воли законодателя

01:07:31 – Алгоритм применения аналогии в налоговом праве (пределы аналогии, правила выбора нормы)

01:19:55 – Проблема отсутствия подзаконного акта, на который ссылается законодательная норма

01:28:22 – Варианты применения законодательной нормы в отсутствие подзаконного акта, на который ссылается норма

01:35:24 – Соотношение п. 7 ст. 3 Налогового кодекса, пробела и аналогии

7 ст. 3 Налогового кодекса, пробела и аналогии

01:39:03 – Тактика применения терминов пробел и аналогия в налоговом споре. Окончание

Лекция 6 Принципы налогового права / Lecture 6 Principles of tax law

0:30 – Общие замечания план

02:40 – Литература по теме

07:05 – Характеристика принципов, их функции

14:21 – Классификация принципов

19:30 – Принципы в Налоговом кодексе

24:40 – Принцип законности

31:37 – Принцип равенства

40:30 – Принцип экономической обоснованности

57:40 – Единство экономического пространства

01:00:22 – Тактика применения принципов в налоговом споре

01:04:45 – Примеры из практики

01:08:46 – Принцип определенности. Окончание

Лекция 7 Система налогов и сборов / Lecture 7 the system of taxes and fees

01:30 – План лекции

02:50 – Литература по теме

06:05 – Проблема Единого налога

14:20 – Понятие системы налогов и сборов

26:17 – Принципы построения системы налогов и сборов

37:30 – Нарушение системности при регулировании системы налогов и сборов

45:35 – Система налогов и сборов, закрепленная в Налоговом кодексе

55:45 – Классификация налогов

01:03:30 – Тенденции развития системы налогов и сборов

Лекция 8 Субъекты налогового права / Lecture 8. Subjects of tax law

00:27 – План Лекции

01:16 – Литература по теме

06:18 – Физические лица как субъекты налогового права

15:32 – Исполнение физическими лицами обязанностей налогоплательщика

28:12 – Прекращение обязанностей налогоплательщика у физического лица

34:42 – приобретение статуса налогоплательщика организациями

43:08 – Крупнейшие налогоплательщики, консолидированная группа налогоплательщиков

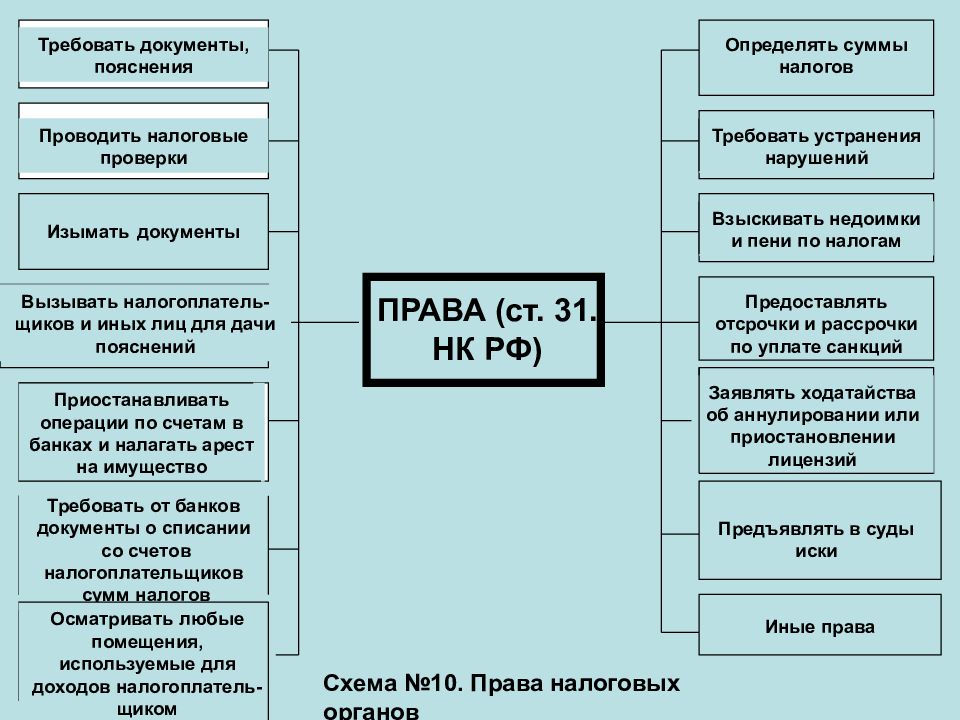

51:36 – Налоговые органы как субъекты налогового права

01:04:47 – Тенденции при определении полномочий налоговых органов

01:15:11 – Налоговые агенты как субъекты налогового права

01:20:28 – Тенденции в регулировании обязанностей налоговых агентов

01:29:09 – Банки как субъекты налогового права

Лекция 9 Налоговый контроль / Lecture 9 Tax control

00:27 – План лекции

01:25 – Литература по теме налоговый контроль

06:45 – Тенденции в налоговом контроле

30:00 – Формы налогового контроля

32:20 – Камеральная налоговая проверка (особенности, задачи)

38:28 – Тенденции при проведении камеральной налоговой проверки

50:14 – Выездная налоговая проверка (тенденции, особенности)

1:03:05 – Соотношение камеральной и выездной проверок

1:07:30 – Значение процедурных нарушение при проведении контроля

1:19:26 – Контроль за трансфертным ценообразованием

1:30:55 – Контроль цен в неконтролируемых сделках

1:39:13 – Налоговый мониторинг

Лекция 10 Налоговая ответственность / Lecture 10 Tax liability

00:25 – План лекции о налоговой ответственности

02:05 – Литература по теме налоговая ответственность

06:21 – Тенденции в развитии налоговой ответственности

09:25 – понятие налоговой ответственности

12:51 – Формализованность налоговой ответственности

18:08 – Соотношение пени и налоговой ответственности

37:13 – вина как условие привлечения к налоговой ответственности

52:22 – обстоятельства, смягчающие налоговую ответственность

57:13 – налоговые правонарушения

01:07:25 – Соотношение административной и налоговой ответственности

01:16:00 – Соотношений уголовной и налоговой ответственности

01:29:25 – Практические рекомендации при оспаривании налоговой ответственности

Принципы правового регулирования налоговых отношений

Правовое регулирование обычно определяют как осуществляемое всей системой юридических средств воздействие на общественные отношения с целью их упорядочения. Правовое регулирование, как специально-юридическое воздействие, связано с установлением конкретных прав и обязанностей субъектов, с прямыми предписаниями о должном и возможном. Оно означает осуществление правовых норм через правоотношения (Норма права – это общеобязательное, формально определенное правило поведения, установленное и обеспечиваемое государством и направленное на урегулирование общественных отношений. Правоотношение – урегулированное нормами права общественное отношение, участники которого обладают соответствующими субъективными правами и юридическими обязанностями). Отсюда, правовое регулирование всегда означает правовое воздействие. В этом смысле регулирование- лишь одна из форм воздействия права на общественные отношения.

Механизм правового регулирования- это система юридических средств, организованных наиболее последовательным образом в целях преодоления препятствий, стоящих на пути удовлетворения интересов субъектов права.

Цель механизма правового регулирования – обеспечить беспрепятственное движение интересов субъектов к ценностям (содержательный признак). Механизм правового регулирования – система различных по своей природе и функциям юридических средств, позволяющих достичь его целей (формальный признак).

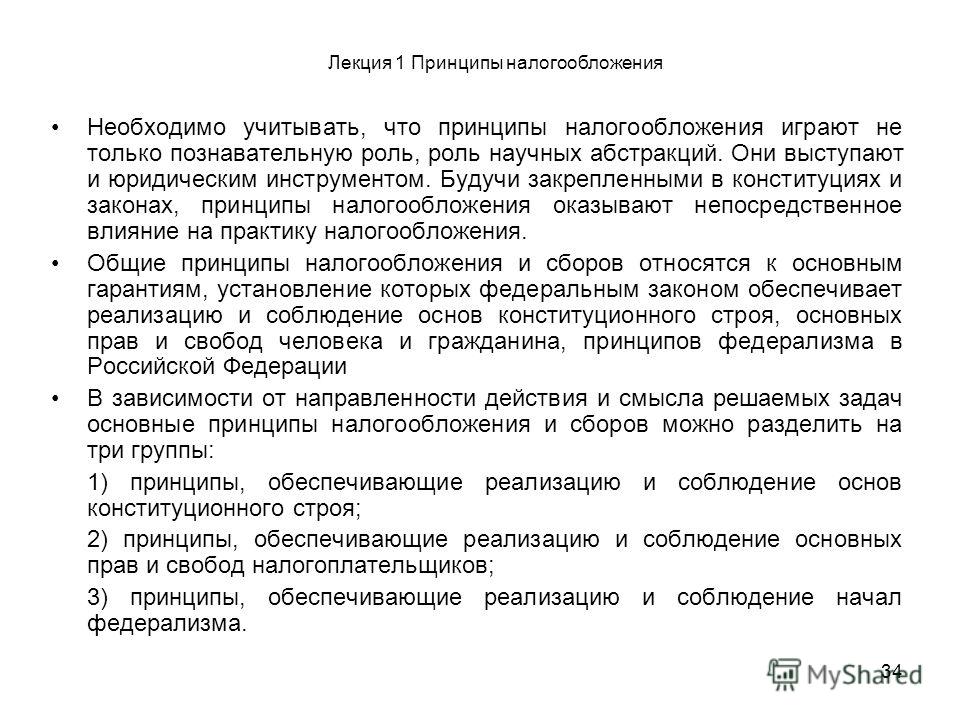

Принципы правового регулирования являются ориентиром при формировании налогово-правовой политики государства. Огромное значение имеют они и для правоприменительной практики, поскольку все нормы законодательства о налогах и сборах должны применяться на основе базовых подходов, установленных налогово-правовыми принципами.

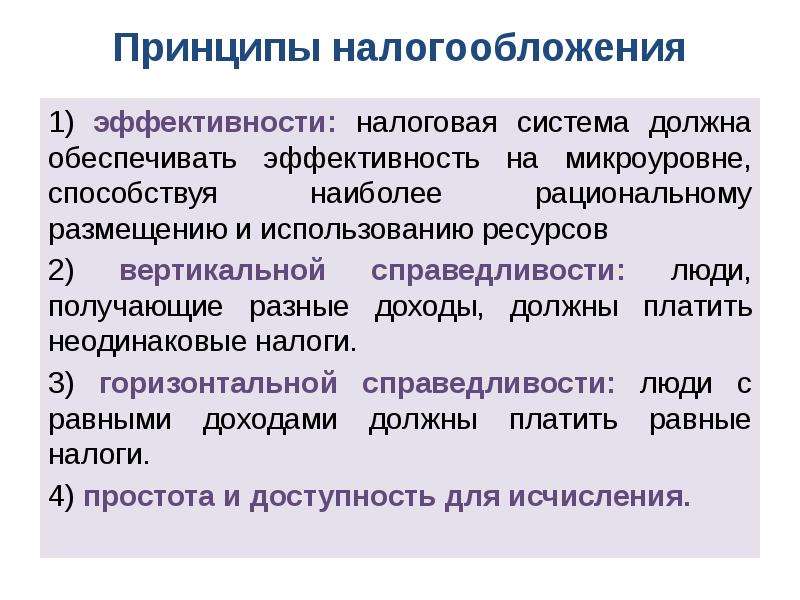

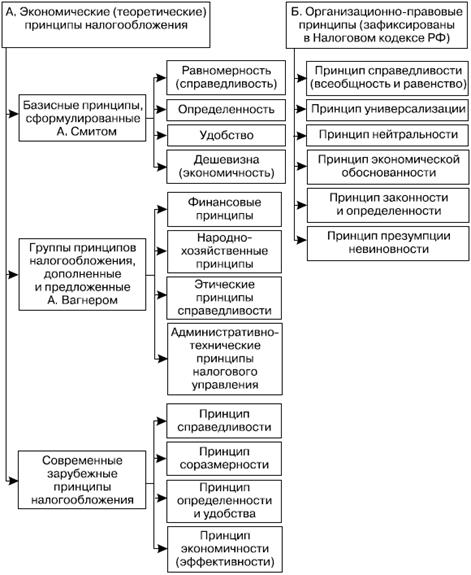

Основные принципы правового регулирования налоговых отношений могут быть как общими для всех отраслей права, так и специфическими для целей налогообложения. Можно сформулировать пять основных юридических принципов налогообложения:

• принцип равного налогового бремени (нейтральности). Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборов основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Согласно данному принципу не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных критериев;

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборов основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Согласно данному принципу не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных критериев;

• принцип отрицания обратной силы налогового закона. Это общеотраслевой принцип, согласно которому принятый закон, приводящий к изменению размеров налоговых платежей, не распространяется на отношения, возникшие до его принятия. Данный принцип закреплен в п.2 статьи 5 НК РФ: «Акты законодательства о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют». Кроме того, акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков имеют обратную силу. Законы, отменяющие налоги, снижающие размеры ставок налогов, устанавливающие обязанности налогоплательщиков, налоговых актов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это;

Кроме того, акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков имеют обратную силу. Законы, отменяющие налоги, снижающие размеры ставок налогов, устанавливающие обязанности налогоплательщиков, налоговых актов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это;

• принцип приоритета налогового закона над неналоговыми законами. Данный принцип является специальным. Он означает, что неналоговые законы содержащие нормы, касающиеся каким-либо образом налоговой сферы, применяются только в том случае, если они подтверждены и соответствуют нормам налогового законодательства. В случае коллизии норм применяются положения налогового законодательства;

• принцип наличия всех элементов налога в налоговом законе. Предполагает, что отсутствие хотя бы одного элемента позволяет налогоплательщику не уплачивать налог или уплачивать его удобным для себя образом. Согласно НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога;

Согласно НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога;

• принцип сочетания интересов государства, субъектов РФ, местного самоуправления и налогоплательщика в правовом регулировании налоговых правоотношений и при применении налогового закона.

Этот принцип присущ любой системе налогового законодательства и предполагает неравенство сторон (государство, субъекты Федерации, органы местного самоуправления, налогоплательщик) в правовом регулировании налоговых отношений и при применении законодательства о налогах и сборах. Это неравенство проявляется в неравном положении плательщика налогов (сборов), при взыскании недоимок и штрафов и возврате переплаченных налогов.

Еще ответы по госам:

Особенности налогообложения при спе

Принципы налогового права и налогообложения :: SYL. ru

ru

Принципы налогового права РФ представляют собой комплекс фундаментальных положений, посредством которых регулируется специфический вид отношений. К ним относят различные властно-распорядительные, государственные, имущественные связи. Рассмотрим далее принципы налогового права и налогообложения.

Законодательная база

Принципы налогового права РФ заложены в первую очередь в Конституции. В частности, рассматриваемую сферу регулируют статьи 57 в п. 3, 71 и 132. Общие принципы налогового права установлены в НК (в части первой). Кроме этого регулирование данной сферы осуществляется посредством федеральных законов. Согласно ст. 2 НК регламентируются властные отношения, касающиеся установления, введения и взимания обязательных платежей в бюджет, а также взаимодействия, имеющие место в ходе осуществления контроля и установления ответственности нарушителям законодательных норм.

Понятие принципов налогового права

В юридических изданиях в качестве них признаются фундаментальные идеи и начала, которые выражают суть норм, действующих в данной отрасти, а также главные направления государственного влияния в сфере регулирования соответствующих отношений. Система принципов налогового права включает в себя общеобязательные первичные нормативные положения. Они отличаются высшей степенью императивности, определяют содержание института. Эти положения выступают в качестве критериев законности поведения участников отношений.

Система принципов налогового права включает в себя общеобязательные первичные нормативные положения. Они отличаются высшей степенью императивности, определяют содержание института. Эти положения выступают в качестве критериев законности поведения участников отношений.

Основные принципы налогового права

Выделяют следующие фундаментальные положения:

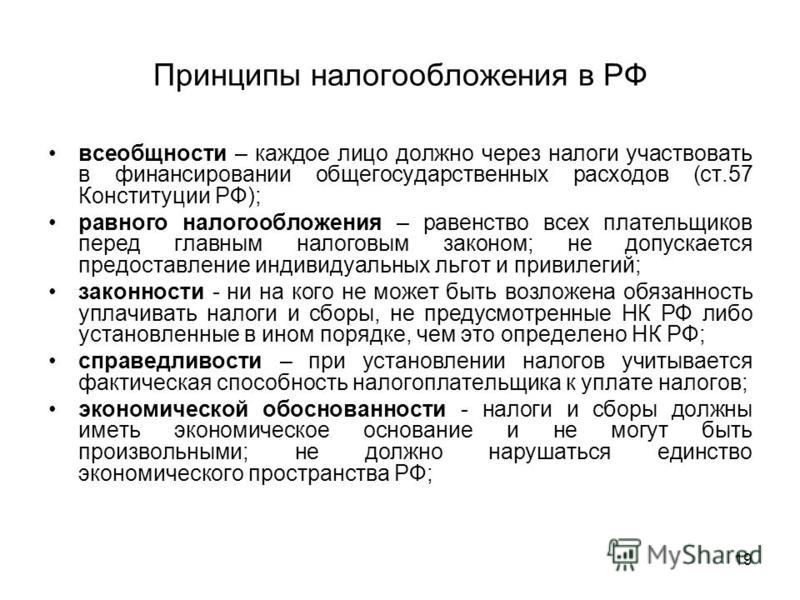

- Законность.

- Всеобщность и равенство.

- Справедливость.

- Публичность целей взимания.

- Единство системы налогообложения.

- Установление платежей в соответствии с законодательными требованиями.

- Презумпция толкования в пользу плательщика неустранимых противоречий, сомнений, неясностей норм.

- Определенность обязанности.

- Единство экономического пространства и налоговой политики страны.

Законность

Все принципы российского налогового права сформулированы во исполнение требований нормативных актов. Законность выступает в качестве базового положения. Оно опирается на конституционный запрет ограничения свобод и юридических возможностей гражданина, за исключением ряда случаев. Налогообложение выступает в качестве ограничения прав собственности. Они закреплены в ст. 35. Однако данное ограничение основывается на законе и в широком смысле ориентировано на реализацию прав, обязанностей, полномочий госорганов. В НК установлено, что каждому лицу надлежит отчислять определенные суммы в бюджет. При этом закон указывает на то, что эти платежи должны осуществляться только на законных основаниях. Это означает, что ни на какого субъекта не может накладываться обязанность уплачивать неправомерно установленные суммы, не предусмотренные в НК или определенные иным порядком, чем в Кодексе.

Налогообложение выступает в качестве ограничения прав собственности. Они закреплены в ст. 35. Однако данное ограничение основывается на законе и в широком смысле ориентировано на реализацию прав, обязанностей, полномочий госорганов. В НК установлено, что каждому лицу надлежит отчислять определенные суммы в бюджет. При этом закон указывает на то, что эти платежи должны осуществляться только на законных основаниях. Это означает, что ни на какого субъекта не может накладываться обязанность уплачивать неправомерно установленные суммы, не предусмотренные в НК или определенные иным порядком, чем в Кодексе.

Всеобщность и равенство

Эти принципы налогового права, как и предыдущий, также имеют конституционное закрепление. В частности, в ст. 57 установлено, что на каждого возлагается обязанность по уплате сборов и прочих установленных сумм. Основные принципы налогового права подкрепляются ст. 8 Конституции. В частности, в ч. 2 указанной нормы установлено, что каждый субъект имеет равные обязанности. Граждане должны исполнять их в соответствии с законом. Этот принцип выступает в качестве формального, но не фактического равенства. Он состоит в том, что плательщики определенного типа сбора либо налога, в соответствии с общим правилом, обязаны уплачивать установленные суммы на одинаковых основаниях.

Граждане должны исполнять их в соответствии с законом. Этот принцип выступает в качестве формального, но не фактического равенства. Он состоит в том, что плательщики определенного типа сбора либо налога, в соответствии с общим правилом, обязаны уплачивать установленные суммы на одинаковых основаниях.

Справедливость

В юридических изданиях этот принцип зачастую связывают с равным налоговым бременем. С момента принятия ч. 1 НК положение о справедливости нашло закрепление в ст. 3, п. 1 кодекса. Согласно норме установление налогов осуществляется в соответствии с фактической способностью субъекта производить обязательные выплаты по принципу справедливости.

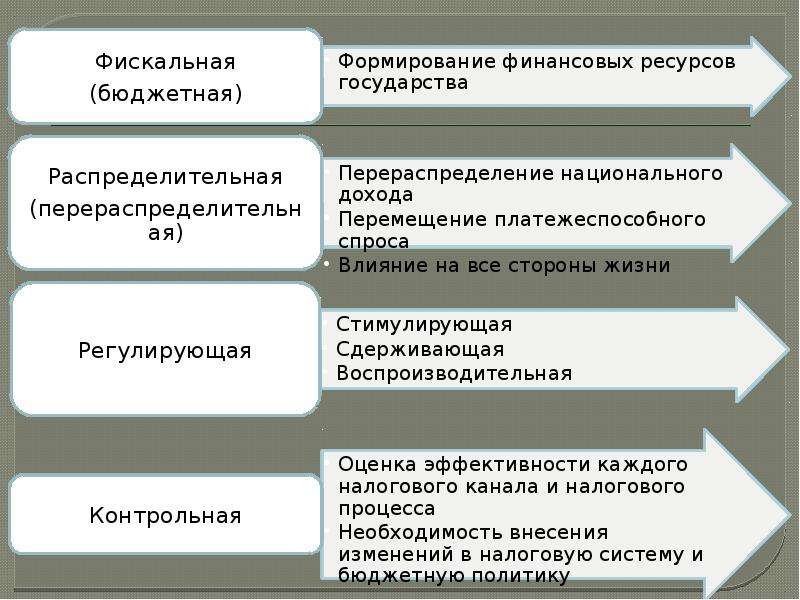

Публичность целей

Взимание сборов и налогов осуществляется для финансового обеспечения работы власти (государственных и муниципальных структур). Публичность целей формирует прямую связь между НК и бюджетным законодательством. В рамках последнего парламентарии, выступая в качестве представителей плательщиков, утверждают планы по расходованию средств. Ими же обеспечивается контроль над исполнением соответствующими органами бюджетных статей.

Ими же обеспечивается контроль над исполнением соответствующими органами бюджетных статей.

Должная юридическая процедура

Этот принцип также закреплен Конституцией. В Основном законе, в частности, сформулирован запрет на установление обязательных платежей, не соответствующих действующим отраслевым нормам. В ряде стран обеспечение этого предписания осуществляется посредством формирования более жесткой процедуры внесения законопроектов в парламент. В РФ это правило закреплено в ст. 104, п. 3 Конституции.

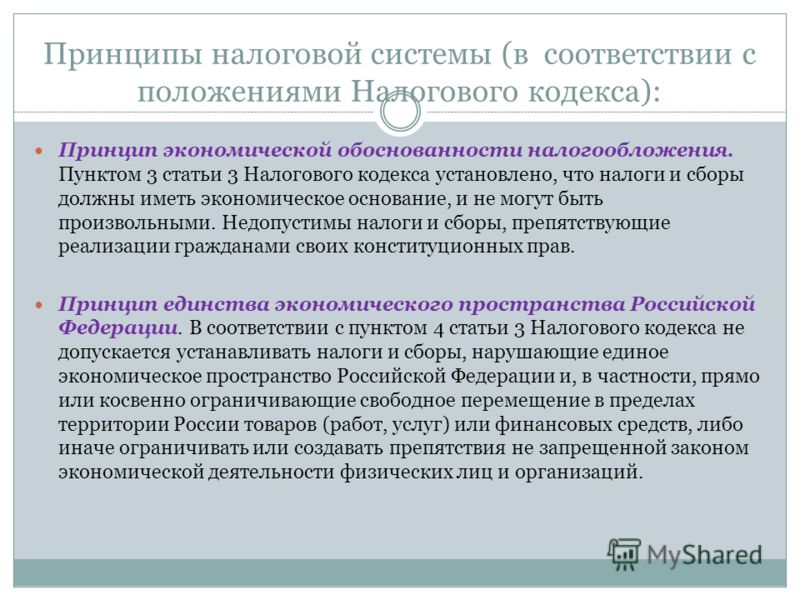

Экономическое обоснование

Основные принципы налогового права направлены не только на установление справедливых платежей по возможностям субъектов. Устанавливаемые суммы, кроме этого, должны иметь экономического обоснование, то есть не являться произвольными. Это правило закрепляется статьей 3 в п. 3 НК.

Презумпция толкования

Этот принцип гарантирует, что все неясности, противоречия и сомнения будут истолкованы в пользу плательщика налогов. Речь идет о неустранимых обстоятельствах, то есть тех, которые не разъясняются Кодексом или иными нормами. Это правило фиксируется в ст. 3, п. 7 НК.

Это правило фиксируется в ст. 3, п. 7 НК.

Определенность обязанности

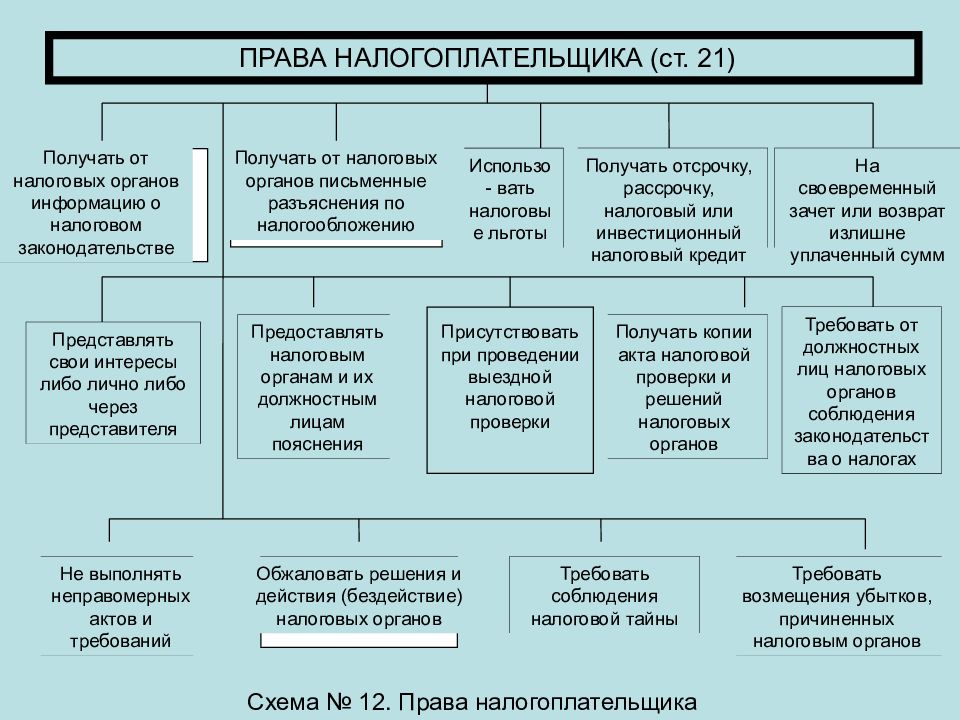

Этот принцип указывает на то, что все нормативные акты, регламентирующие налоговую сферу, должны формулироваться так, чтобы плательщик точно знал и понимал, какие именно суммы, в каком порядке и когда ему необходимо отчислять. При возникновении неясностей, противоречий или сомнений, не устранимых иными правилами, они толкуются в пользу субъекта. Определенность обязанности подразумевает и то, что при установлении платежей должны определяться и все обязательные элементы обложения. Они указываются в ст. 17, п. 1 и п. 2 НК.

Единство бюджетной политики и экономического пространства

Это положение, как и прочие принципы налогового права, имеет конституционное закрепление. В частности, оно фиксируется ст. 8, ч. 1. Кроме этого обеспечение его реализации осуществляется посредством ст. 3, ч. 4 НК, ст. 1, п. 3 ГК. По данному положению законодательство запрещает устанавливать сборы и налоги, которыми нарушается единое экономическое пространство России. В частности, не допускается, чтобы платежи ограничивали косвенно либо прямо свободное перемещение услуг, продукции, денег или работ в пределах территории государства.

В частности, не допускается, чтобы платежи ограничивали косвенно либо прямо свободное перемещение услуг, продукции, денег или работ в пределах территории государства.

Единство института

Юридическое значение необходимости формулирования этого принципа обусловливается задачей по унификации налоговых отчислений. Она нужна для обеспечения равновесия между полномочиями регионов страны устанавливать обязательные платежи с одной стороны, и с другой – соблюдением конституционных возможностей человека и гражданина, сформулированных статьями 34 и 35 Конституции. Вместе с этим реализуется положение о едином экономическом пространстве. В этой связи закрепленный НК перечень местных и региональных сборов и налогов имеет закрытый, то есть исчерпывающий характер.

Субъекты

Принципы налогового права выступают в качестве гаранта соблюдения конституционных интересов и возможностей лиц, выступающих в качестве плательщиков. Субъектами выступают все участники соответствующих отношений. В эту категорию входят:

В эту категорию входят:

- Налоговые агенты.

- Граждане и юрлица.

- Министерство по сборам и налогам и его территориальные представительства.

- Госкомитет по таможенному делу и его подразделения.

- Минфин РФ и региональные отделения.

- Финансовые управления в администрациях областей и краев, автономных в том числе, городов федерального значения.

- Прочие уполномоченные структуры.

Принципы налогового права в деятельности указанных субъектов выступают в качестве фундаментальных положений. Именно в соответствии с ними формулируются порядок и условия, размеры, назначение, даты платежей и прочие существенные аспекты, связанные с рассматриваемой сферой. В соответствии с принципами формулируются обязанности и права плательщиков, возможность защиты их интересов, ответственность всех субъектов, участвующих в отношениях. Уголовный кодекс предусматривает наказания за уклонение лиц от погашения своих обязательств перед бюджетом.

Франшиза 2021 | Законы и правила | Россия

Корзина Получить обновления электронной почты Ассоциации Ролики Поиск: Авторизоваться- Наши бренды:

- Африканское право и бизнес

- Журнал CDR

- Глобальная правовая информация

- Международные бизнес-отчеты

- ICLG

- Дом

- Области практики

Области практики Просмотр от А до Я

- Альтернативные инвестиционные фонды

- Борьба с обмыванием денег

- Авиационное финансирование и лизинг

- Авиационное право

- Деловые преступления

- Картели и снисходительность

- CDR — мошенничество, отслеживание активов и восстановление

- Действия класса и группы

- Судебные тяжбы

- Строительное и инженерное право

- Защита потребителя

- Авторские права

- Корпоративное управление

- Корпоративная иммиграция

- Корпоративные расследования

- Корпоративный налог

- Кибер-безопасности

- Защита данных

- Производные

- НОВАЯ Дизайн

- Цифровой бизнес

- Цифровое Здоровье

- Судебные тяжбы по лекарствам и медицинским устройствам

- Трудовое и трудовое право

- Исполнение иностранных судебных решений

- Закон об окружающей среде и изменении климата

- НОВАЯ Экологическое, социальное и корпоративное право

- Семейное право

- Финтех

- Режимы прямых иностранных инвестиций

- Франшиза

- Азартные игры

- Страхование и перестрахование

- Международный арбитраж

- Инвестор-государственный арбитраж

- Кредитование и обеспечение финансирования

- Судебные разбирательства и разрешение споров

- Контроль за слияниями

- Слияния и поглощения

- Горное право

- Регулирование нефти и газа

- Аутсорсинг

- Патенты

- Фармацевтическая реклама

- Частный клиент

- Частный акционерный капитал

- Ответственность производителя

- Проектное финансирование

- Государственные инвестиционные фонды

- Государственные закупки

- Недвижимость

- Возобновляемая энергия

- Реструктуризация и несостоятельность

- Санкции

- Секьюритизация

- Закон о судоходстве

- Телекоммуникации, СМИ и Интернет

- Торговые марки

- Вертикальные соглашения и доминирующие фирмы

- Юрисдикции

- Сравнение и исследование

- Последние обновления

- Бизнес-секторов

Бизнес-секторы

- Новости IBR

- IBR компаний

Трудовое право | Software Russia

Трудовой кодекс

Трудовое право России, придерживаясь международных стандартов в большинстве ключевых областей, существенно отличается от законодательства ЕС и США, что может увеличить нагрузку на работодателя. Хотя буква закона чрезвычайно требовательна, на практике работодатели могут обойти законы разными способами. Разница не только в том, как излагаются законы, но и в том, как они применяются. Различные типы программных предприятий в России, включая поставщиков программного обеспечения на аутсорсинг и независимых поставщиков программного обеспечения, требуют разных уровней соблюдения трудового кодекса, от практически полного отсутствия до необходимости полного соблюдения.

Хотя буква закона чрезвычайно требовательна, на практике работодатели могут обойти законы разными способами. Разница не только в том, как излагаются законы, но и в том, как они применяются. Различные типы программных предприятий в России, включая поставщиков программного обеспечения на аутсорсинг и независимых поставщиков программного обеспечения, требуют разных уровней соблюдения трудового кодекса, от практически полного отсутствия до необходимости полного соблюдения.

Последняя редакция Трудового кодекса России была принята в 2001 году и вступила в силу в 2002 году.Как и большинство российских нормативных актов, законодательство в области программного обеспечения значительно сложнее, чем аналогичное законодательство США или Великобритании. Это связано с тем, что существуют серьезные различия не только в конкретном законодательстве, но и в том, как люди думают о занятости, и то и другое является наследием СССР. Например, российские служащие думают о своей чистой заработной плате, сумме получаемой на руки зарплате в конце платежного периода, а не о валовом доходе. Кроме того, работники в целом ожидают, что компания позаботится о них и считает дополнительное медицинское страхование скорее правом, чем льготой.

Кроме того, работники в целом ожидают, что компания позаботится о них и считает дополнительное медицинское страхование скорее правом, чем льготой.

Исходя из предположения о договорном соглашении со всеми работниками, что гораздо менее распространено в США, Кодекс гласит, что любое положение, в котором сотрудник эксплуатирует в нарушение Трудового кодекса, будет считаться недействительным и что положения Трудового кодекса будет преобладать. Даже если трудовой договор регулируется иностранным законодательством, заключение, как правило, будет таким же. В большинстве случаев российский суд игнорирует законность иностранной статьи и применяет минимальные стандарты, предусмотренные Трудовым кодексом Российской Федерации.

Хотя гарантии и защита работника, закрепленные в Кодексе, ограничены, они являются обязательными, строго соблюдаются и благоприятствуют работнику. Законодательство запрещает дискриминацию по любому признаку, обеспечивает пособия по безработице, предоставляет безработным помощь в поиске работы, определяет минимальный уровень безопасности труда и, в отличие от США, минимальные требования к отпуску и свободному времени, обеспечивает быструю и точную выплату заработной платы и стандартизирует продвижение по службе. Законодательство также разрешает членство в профсоюзах, право на забастовку и минимальный взнос в финансируемые государством пенсионные программы, которые по своей концепции, если не по масштабу, аналогичны Социальному страхованию США.

Законодательство также разрешает членство в профсоюзах, право на забастовку и минимальный взнос в финансируемые государством пенсионные программы, которые по своей концепции, если не по масштабу, аналогичны Социальному страхованию США.

Рабочее время

При полной занятости считается 40 часов в неделю. Инвалидам, детям до шестнадцати лет, студентам до восемнадцати лет, родителям-одиночкам и некоторым другим группам разрешается работать неполный рабочий день или временно. Как правило, существует разница в заработной плате между работниками, занятыми полный и неполный рабочий день. Работники, занятые неполный рабочий день, могут получать дополнительные средства, выплачиваемые непосредственно из Государственной кассы социального страхования по своему усмотрению.

Обычно работа в выходные дни компенсируется дополнительным выходным днем.Если работник не согласен с таким соглашением, то, согласно Кодексу, работодатель обязан платить за этот день в двойном размере. В случаях, когда работник отработал предусмотренное по контракту месячное рабочее время и работает в обычный выходной день, заработная плата должна выплачиваться в трехкратном размере.

Кодекс устанавливает следующие правила оплаты сверхурочных:

- первые 2 часа сверхурочной работы должны оплачиваться в полуторном режиме

- следующие часы должны оплачиваться не менее чем в два раза. .

Заработная плата и праздничные дни

Как и в большинстве других стран, в России действует законодательство, определяющее минимальную заработную плату, которую работодатель может законно выплачивать своим работникам. Установленная законом заработная плата устанавливает минимальные месячные нормы и распространяется на все хозяйствующие субъекты, независимо от формы собственности. В настоящее время минимальная заработная плата в России составляет 4330 рублей, что примерно эквивалентно 144 долларам США.

Это важно, потому что практика выплаты неофициальной заработной платы все еще относительно широко распространена в России, хотя в последние годы она сокращается.Это означает, что контрактная заработная плата работника равна минимальной ежемесячной заработной плате, в то время как его заработная плата на дому часто будет значительно выше. На практике рабочий получает разницу между официальной и неофициальной заработной платой наличными. Этот метод предлагает работодателю определенные преимущества, так как он не только платит меньше взносов на социальное страхование, но и экономит на компенсации, когда работник увольняется, имея обязанность платить только официальную зарплату. Эта практика постепенно отменяется, поскольку все больше и больше сотрудников начинают видеть преимущества объявления точной официальной зарплаты, чтобы иметь возможность подать заявку на ипотеку или автокредит и т. Д.

На практике рабочий получает разницу между официальной и неофициальной заработной платой наличными. Этот метод предлагает работодателю определенные преимущества, так как он не только платит меньше взносов на социальное страхование, но и экономит на компенсации, когда работник увольняется, имея обязанность платить только официальную зарплату. Эта практика постепенно отменяется, поскольку все больше и больше сотрудников начинают видеть преимущества объявления точной официальной зарплаты, чтобы иметь возможность подать заявку на ипотеку или автокредит и т. Д.

В России есть несколько ежегодных оплачиваемых праздников, наиболее важными из которых являются 10 дней, составляющих новогодние (1–5 января) и православные (7 января) праздники. Фактически это означает, что вся страна, за исключением магазинов и общественного транспорта, практически закрывается для всех намерений и целей, без значимой работы. Дополнительные выходные дни в России связаны с национальными праздниками, указанными в соответствующей статье Кодекса.

Помимо Нового Года и Рождества оплачиваются также следующие дни: День защитника Отечества — 23 февраля; Международный женский день 8 марта; Первомай (День труда) 1 мая; День Победы, 9 мая; День России, 12 июня; и День народного единства 4 ноября.Все вышеперечисленные отпуска являются оплачиваемыми.

Кроме того, каждый россиянин, работающий полный рабочий день, имеет право на двадцать восемь оплачиваемых отпускных дней в году, которые необходимо запрашивать заранее. Для получения оплачиваемого отпуска сотрудник должен проработать не менее 6 месяцев у нового работодателя. Работник может запросить отпуск до получения права, но только с согласия работодателя.

Каникулы в России длятся 28 календарных дней. Эта сумма может быть разделена на любое количество частей, но один непрерывный 14-дневный период является обязательным.Работник имеет право на получение отпускных за все 28 дней. Ставка рассчитывается путем умножения среднемесячной заработной платы за последние 12 месяцев на среднее количество календарных дней в месяце. Некоторые компании компенсируют ежегодный отпуск своих сотрудников дополнительной оплатой вместо отпуска, поскольку законодательство не запрещает такую практику.

Некоторые компании компенсируют ежегодный отпуск своих сотрудников дополнительной оплатой вместо отпуска, поскольку законодательство не запрещает такую практику.

Сотрудники, получающие часть своей зарплаты неофициально, могут получать только меньшую официальную зарплату в качестве отпускных.

Трудовой договор

Трудовой договор между российским работодателем и его работниками обычно оформляется в форме письменного контракта, условия которого должны быть согласованы обеими сторонами.Обычно сотрудники начинают работу без письменного соглашения. В таких случаях работодатель обязан предоставить контракт в течение трех дней после фактической даты начала работы сотрудника. В течение периода, когда работник работает без договора, Трудовой кодекс фактически определяет условия найма.

Соблюдение политики компании является ключевой чертой трудового договора и отличает его от различных договоров гражданско-правового характера (договоров подряда, сервисных контактов и т. Д.). Работодатель несет ответственность за ознакомление сотрудников с их обязанностями и правилами и положениями компании до подписания контракта. Новые сотрудники должны предоставить копию своего паспорта и трудовой книжки (см. Ниже) для записей компании.

Д.). Работодатель несет ответственность за ознакомление сотрудников с их обязанностями и правилами и положениями компании до подписания контракта. Новые сотрудники должны предоставить копию своего паспорта и трудовой книжки (см. Ниже) для записей компании.

Испытательный период

Испытательный период до трех месяцев может потребоваться от любого нового сотрудника. Условия испытательного срока обычно устанавливаются в трудовом договоре и на усмотрение работодателя. Согласно Кодексу, трудовой договор должен содержать условие о испытательном сроке.Если такое положение не предусмотрено, предполагается, что отсутствие испытательного срока согласовано обеими сторонами.

В течение испытательного периода работнику разрешается уволиться с должности с уведомлением за три дня и без объяснения причин.

В течение того же срока работодатель может уволить работника с уведомлением за три дня. В отличие от работника, работодатель обязан представить уважительную причину увольнения. В течение испытательного срока компенсация может составлять всего 50% от полной оплаты за ту же работу.

В течение испытательного срока компенсация может составлять всего 50% от полной оплаты за ту же работу.

Увольнение и увольнение

Российское трудовое законодательство твердо на стороне работника, и работодателю часто бывает крайне сложно уволить работника с работы. Соблюдение правил и положений, регулирующих этот процесс, может занять много времени и дорого для компании.

В качестве примера ожидается, что сотрудник, решивший уволиться с работы, должен предоставить письменное уведомление о своем намерении по крайней мере за две недели. Напротив, работодатель, желающий уволить сотрудника за проступки, низкую производительность или невыполнение своих обязанностей, не имеет другого выбора, кроме как предоставить письменные доказательства такого поведения в форме предупреждений с последующим письменным уведомлением о предстоящем увольнении за две недели. заблаговременно.

В России в большинстве договоров оговаривается размер выходного пособия со стандартными условиями, эквивалентными двухмесячной заработной плате, хотя на практике это может сильно различаться. Большинство сотрудников часто вообще не получают выходного пособия. Один из способов, которым компании обходят многие законы, регулирующие выходное пособие и другие льготы, — это использование временных контрактов или принуждение сотрудника к увольнению, а не его увольнение.

Большинство сотрудников часто вообще не получают выходного пособия. Один из способов, которым компании обходят многие законы, регулирующие выходное пособие и другие льготы, — это использование временных контрактов или принуждение сотрудника к увольнению, а не его увольнение.

Каждый раз, когда сотрудник увольняется с работы, выплачивается оплата за неиспользованный отпуск.Эта сумма представляет собой среднюю дневную заработную плату сотрудника, умноженную на количество неиспользованных отпускных дней. Средняя дневная заработная плата рассчитывается путем деления количества отработанных дней на общую начисленную заработную плату за двенадцать месяцев, предшествующих увольнению.

Увольнение по причине сокращения штатов, плохого состояния здоровья, недостаточной квалификации и компетентности влечет за собой различное бремя доказывания и уведомления.

В соответствии с Кодексом, чтобы уволить работника на основании сокращения штата, работнику не только должно быть предоставлено письменное уведомление за два месяца, но работодатель также должен попытаться разместить работника в одном из существующих предприятий компании. вакансии.Кроме того, несмотря на то, что высококвалифицированные и адекватные сотрудники обычно имеют приоритет при сохранении работы, предпочтение обычно отдается ряду особых категорий работников, то есть имеющих семьи.

вакансии.Кроме того, несмотря на то, что высококвалифицированные и адекватные сотрудники обычно имеют приоритет при сохранении работы, предпочтение обычно отдается ряду особых категорий работников, то есть имеющих семьи.

Увольнение по причине плохого состояния здоровья возможно только после подтверждения физического состояния сотрудника в ходе официального медицинского осмотра. Хронический невыход на работу сам по себе считается недостаточной причиной.

Если уровень квалификации сотрудника оказывается недостаточным, заключение должно быть подтверждено результатами оценки компетентности.Кодекс не рекомендует общие правила оценки компетенций, а скорее устанавливает конкретные правила для различных областей знаний. Самое главное, чтобы оценка компетентности считалась действительной, она должна проводиться на регулярной основе, а не только тогда, когда работник должен быть уволен. Кроме того, перед увольнением работника работодатель должен предложить другую работу, соответствующую опыту и квалификации работника.

Отпуск по беременности и родам и отпуск по болезни

В соответствии с Кодексом работодатели обязаны оплачивать отпуск по беременности и родам, который может длиться до 140 дней.Выплата является пособием по социальному обеспечению и рассчитывается на основе средней заработной платы за последние двенадцать месяцев. Новоиспеченные матери имеют право на неоплачиваемый отпуск до достижения ребенком трехлетнего возраста, и им необходимо предложить свою предыдущую должность, если и когда они решат вернуться на работу.

В случае болезни сотрудник должен предоставить доказательство болезни по возвращении на работу. Обычно это делается в виде письменной записки врача. При наличии документального подтверждения работнику будет выплачиваться оплата за пропущенные дни по сложной формуле (от 60 до 100% в зависимости от месячной заработной платы и стажа работы).

Иностранные граждане

Иностранный гражданин, желающий трудоустроиться в России, должен предъявить паспорт с действующей российской визой. Большинство иностранных граждан также должны иметь разрешение на работу, хотя есть многие профессии, на которые это правило не распространяется, включая журналистов, дипломатов, религиозных лидеров, ученых, преподавателей, студентов, беженцев и постоянных жителей Российской Федерации.

Большинство иностранных граждан также должны иметь разрешение на работу, хотя есть многие профессии, на которые это правило не распространяется, включая журналистов, дипломатов, религиозных лидеров, ученых, преподавателей, студентов, беженцев и постоянных жителей Российской Федерации.

Разрешения на работу выдаются в соответствии с системой ежегодных квот, а затем распределяются между предприятиями, подавшими заявку на право трудоустройства иностранцев.Этот трудоемкий процесс требует, чтобы компания указала количество сотрудников, которых они планируют нанять, и указала национальность этого сотрудника не позднее, чем за год. После того как компания получит подтверждение количества выданных разрешений на работу, ей необходимо начать сбор документов, связанных с образованием, здоровьем и т. Д. Сотрудника, прежде чем она сможет подать заявку на разрешение. Стандартные разрешения на работу требуют, чтобы процесс выполнялся ежегодно, при этом законы, регулирующие этот процесс, часто меняются.

Продление ранее выданного разрешения на 90-дневный период или получение разрешения на работу для различных категорий квалифицированных специалистов, работающих в их сфере знаний, которое включено в государственный список приемлемых профессий и определено федеральным законом, освобождаются от квоты.

Отрасль программного обеспечения пользуется преимуществами закона от июля 2010 года, который гласит, что все российские коммерческие и некоммерческие организации могут нанимать высококвалифицированных иностранных специалистов на 3 года с возможностью продления контракта.Эта категория сотрудников также освобождена от установленных правительством квот. Единственный критерий — зарплата работника должна быть не менее 2 миллионов рублей в год.

И иностранные работники, и их российские работодатели обязаны соблюдать свод законодательства, который устанавливает требования к найму иностранных рабочих с серьезными штрафами, применяемыми за любое нарушение.

Федеральная инспекция труда

Федеральная инспекция труда (ФЛИ) — это регулирующий орган, который контролирует соблюдение работодателями законодательства Российской Федерации о труде.

FLI отвечает за:

- расследование несчастных случаев на производстве;

- о рассмотрении дела об административном правонарушении;

- нарушение прав сотрудников и др.

Инспекторы FLI имеют право проводить проверки помещений работодателя в любое время и без предварительного уведомления. Закон также дает FLI право запрашивать и получать от работодателей любые документы или другую относящуюся к делу информацию, которая позволяет ей проводить и контролировать процесс проверки.Работодатели обязаны выполнять требования инспекторов FLI. Если в ходе проверки или расследования будет обнаружено какое-либо нарушение российского трудового законодательства, инспекторы FLI издадут приказ, требующий исправления таких нарушений работодателем и / или наложения штрафов на работодателя и / или его руководителей с целью восстановления прав сотрудников.

Как указано в Кодексе, директивы FLI могут быть обжалованы в суде.

Эти обращения касаются всех видов нарушений Трудового кодекса — от нарушений охраны труда до нарушений при выплате заработной платы. Полный отчет о деятельности FLI доступен на ее официальном сайте. http://www.rostrud.ru/.cmsc/upload/docs/RezultslabourI2010.xls

Полный отчет о деятельности FLI доступен на ее официальном сайте. http://www.rostrud.ru/.cmsc/upload/docs/RezultslabourI2010.xls

Ниже приводится образец имеющихся данных о деятельности FLI за последние два года:

| Принятые меры | 2009 | 2010 | ||

|---|---|---|---|---|

| Необоснованные приказы об увольнении, отозванные по требованию FLI (количество дел) | 633 | 387 | ||

| Необоснованные дисциплинарные санкции, отозванные по требованию FLI (количество дел) | 832 | 541 | ||

Заключение трудовых договоров по запросу FLI | 9080 | 13325 | ||

| Количество официальных отчетов о временной приостановке | Подразделения и подразделения различных организаций | 45 | 27 | |

435 | 514 | |||

| Судебные постановления о прекращении деятельности в целях соблюдения требований охраны труда: | 8 | 2 |

9016_ofdex_msk of law_of_the_russian_federation (английский)

Основным и основополагающим законодательным актом Российской Федерации является Конституция Российской Федерации. Подход к уголовному праву носит инквизиторский, а не состязательный характер и, как правило, характеризуется упором на формальность и рационализацию в отличие от практичности и неформальности.

Подход к уголовному праву носит инквизиторский, а не состязательный характер и, как правило, характеризуется упором на формальность и рационализацию в отличие от практичности и неформальности.

Иерархия

Внутренние источники

С момента принятия на референдуме 1993 года Конституция Российской Федерации считается высшим законом страны. Статья 15 Конституции гласит, что она «имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации.«Суды руководствуются Конституцией, которая превосходит федеральные и местные законы.

Конституционные законы

Конституционные законы не могут стать частью конституции или изменить ее части без специального правового акта о внесении поправок в конституцию. Обычно они вводятся в действие в важных областях конституционного права, таких как статья 56, которая позволяет принимать конституционные законы, вызванные чрезвычайным положением. Однако Конституционный суд смог исключить возможность того, что конституционные законы могут быть использованы для обхода законодательной процедуры в деле о толковании ст. 136 Конституции , ВКС, 1995, № 6, п. 10. Тем не менее конституционные законы обладают особым статусом в иерархии законов, поскольку федеральные конституционные законы заменят федеральные законы.

136 Конституции , ВКС, 1995, № 6, п. 10. Тем не менее конституционные законы обладают особым статусом в иерархии законов, поскольку федеральные конституционные законы заменят федеральные законы.

Устав

Уставы являются преобладающим юридическим источником российского права и могут быть приняты только посредством законодательного процесса. Кодексы являются основой закона по какому-либо вопросу, и они обычно дополняются законодательством для разработки определенных положений. В некоторых кодексах есть пробелы, но даже судьи найдут основу для решения дела в данном кодексе.Коды интерпретируются гибко, и интерпретация может быть основана на перечислении «общих принципов» кодов. Общие принципы обычно формулируются в начале кодексов в первой главе, чтобы обозначить причину принятия законодательства. Также допускается рассуждение по аналогии.

Гражданский кодекс Российской Федерации является «конституцией» рыночной экономики и является особенным в иерархии кодексов, поскольку он заменит противоречивый текст в других кодексах. Новые кодексы и законы заменяют старые, если статут прямо не сохраняет старый закон.

Новые кодексы и законы заменяют старые, если статут прямо не сохраняет старый закон.

Подзаконные акты

Указы и распоряжения Президента

Президент имеет право издавать нормативные и ненормативные указы, если они не противоречат конституции и федеральным законам. «На основании и во исполнение Конституции Российской Федерации, федеральных законов, нормативных указов Президента Российской Федерации» Правительство также может издавать распоряжения, носящие «нормативный» характер.

Регламент агентства

Агентства могут принимать нормативные акты в рамках своей общей компетенции, но они ограничены конституцией и соответствующими кодексами.Если эти ограничения не определены строго, то президент может использовать агентства, чтобы обойти законодательный процесс. Следовательно, полномочия агентств могут быть ограничены законом. Гражданский кодекс намеренно санкционирует дополнительные правила посредством «статута», а не более широкого термина «законодательство», которое может охватывать другое вторичное право.

Судебные решения, судебная практика и разъяснения высших судов

Россия — страна гражданского права; и, строго говоря, решения, вынесенные судами, не являются обязательными для других судов.Однако нижестоящие суды обычно следуют принципам, установленным верховными судами. Более того, в соответствии со статьей 304 процессуального кодекса арбитражных судов, Высший Арбитражный суд может отменить решение нижестоящего суда на том основании, что это решение противоречит единообразию в толковании закона, установленному прецедентным правом. На практике, но не в теории, прецеденты вышестоящих судов становятся важным российским законом. [1]

Судебные разъяснения закона

Верховный суд и Высший арбитражный суд России не уполномочены давать общие «разъяснения» по вопросам материального права и процессуальным вопросам, если перед ними отсутствует соответствующее «дело или разногласие».В этих обсуждениях также принимают участие ученые-правоведы, а мнения судей и комментаторов публикуются и используются в качестве убедительных доказательств. Этот процесс в некоторой степени аналогичен обсуждению, которое ученые проводят в American Law Reports или в юридических обзорах. Судьи и ученые могут систематизировать то, что является практикой, или, что более важно, обращаться к судам низшей инстанции по новым вопросам права и инструктировать их, как интерпретировать эти вопросы. Тексты разъяснений закона публикуются и цитируются многими судами.Напротив, публикуются только избранные судебные заключения. Неясно, какие объяснения являются обязательными для судов низшей инстанции, поскольку существует противоречие между Конституцией и федеральным законом, а не руководящими принципами объяснения. Тем не менее, суды низшей инстанции, игнорирующие соответствующие объяснения, вероятно, будут отменены.

Этот процесс в некоторой степени аналогичен обсуждению, которое ученые проводят в American Law Reports или в юридических обзорах. Судьи и ученые могут систематизировать то, что является практикой, или, что более важно, обращаться к судам низшей инстанции по новым вопросам права и инструктировать их, как интерпретировать эти вопросы. Тексты разъяснений закона публикуются и цитируются многими судами.Напротив, публикуются только избранные судебные заключения. Неясно, какие объяснения являются обязательными для судов низшей инстанции, поскольку существует противоречие между Конституцией и федеральным законом, а не руководящими принципами объяснения. Тем не менее, суды низшей инстанции, игнорирующие соответствующие объяснения, вероятно, будут отменены.

Судебный контроль законов на конституционность конституционным судом

Судебный надзор позволяет судам объявлять неконституционные законы недействительными. Таким образом, конституционные суды являются негативными законодателями.Толкование конституции в решениях Конституционного суда также является авторитетным и обязательным для политических властей. Суды общей или низшей инстанции также могут применять судебный надзор. Суды общей юрисдикции могут отказать в применении (1) любого закона, нарушающего Конституцию, и (2) любых нормативных положений, в частности подзаконных актов, противоречащих законам. Верховный суд Российской Федерации уполномочен определять конституционность постановлений государственных органов.Верховный суд постановил, что суды низшей инстанции должны оценивать содержание применимых законов или других нормативных актов на предмет их соответствия конституции и применять конституцию в случае их противоречия.

Прочие источники

Законодательство СССР

Законодательство СССР заполняет пробелы по мере внедрения новой системы и является чисто переходным, пока российский парламент не сможет добавить новые законы. Это не может противоречить законодательным актам РФ.

Аналогия

Судьи часто рассуждают по аналогии, используя общие принципы закона и кодексы для широкого толкования положений.Это особенно верно в случае Hogsteen v. Bruschveka.

Правосознание, естественное право, добросовестность и общие принципы

Судьи полагаются не на естественное право, а на правовой позитивизм в сочетании с общими принципами права. Они могут полагаться на «требования добросовестности, разумности и справедливости, поскольку Гражданский кодекс и другие кодексы устанавливают конкретные принципы внутри кодекса». Другие принципы: справедливость и справедливость, общие принципы права и т. Д.

Пользовательский

В Гражданском кодексе России обычай прямо упоминается как отдельный источник права.Традиции могут устанавливать правила принятия решений, если в статуте или другом письменном праве нет диспозитивного языка.

Отдельные ученые могут иметь влияние путем разработки законодательства или обсуждения предлагаемого законодательства. В отличие от некоторых систем гражданского права, научные трактаты или научные комментарии не считаются отдельным источником права и не цитируются судьями, но судьи и поверенный полагаются на него в своих аргументах.

Международное право

Все нормы международного права и международные договоры Российской Федерации являются частью внутренней правовой системы России.Согласно статье 15 Конституции внутреннее право уступает место международному праву. Конституционный суд обладает наибольшим опытом применения международного права.

Для дальнейшего чтения следует обратиться к Уильяму Бернхэму и Геннадию Даниленко, Закон и правовая система Российской Федерации с. 8–20 (2000).

Тип судебной системы

В советское время российское право считалось законом социалистическим. После распада Советского Союза этого больше нет, и большинство ученых классифицируют российскую правовую систему как систему гражданского права.Однако с этой новой классификацией есть проблемы (аналогичные тем, которые мешали отнести Россию к категории стран с социалистическим правом). Для получения дополнительной информации см. Уильям Партлетт, Реклассификация российского законодательства: механизмы, результаты и решения для чрезмерно политизированной области (ссылка ниже).

См. Также

Список литературы

Внешние ссылки

принципов | Налоговый фонд

Как беспристрастная образовательная организация, Налоговый фонд заслужил репутацию независимой и авторитетной.Все исследования Tax Foundation руководствуются принципами разумной налоговой политики — простота, прозрачность, нейтралитет, и стабильность — которые должны служить критерием для политиков и налогоплательщиков во всем мире.

Ниже мы определяем наши четыре принципа и для каждого из них обрисовываем четыре реальных политики — две, воплощающие наши идеалы, и две, не воплощающие. Эти примеры являются иллюстративными и призваны сделать каждую концепцию более осязаемой. Они представляют собой лишь небольшую часть налоговой политики, в которую мы изучаем каждый день.Для получения дополнительной информации о наших принципах и о том, как их можно применить на практике, свяжитесь с нами здесь.

Простота

Налоговый кодексдолжен быть легким для соблюдения налогоплательщиками, а также для правительства — для администрирования и обеспечения соблюдения.

Звуковая политика

Стандартный вычетПлохая политика

Постатейные вычеты Сложность налогового кодексаможет привести к реальным расходам для налогоплательщиков в виде бремени соблюдения требований.В 2016 году физические лица потратили 2,6 миллиарда часов на выполнение требований налоговой декларации IRS.

Закон о сокращении налогов и занятости от 2017 года упростил федеральный налоговый кодекс, удвоив стандартный вычет, что, по оценке Объединенного комитета по налогообложению (JCT), привело к сокращению числа подателей налоговых деклараций почти на 30 процентов.

Это снизило сложность для подателей, которые решили, что им больше не нужно отслеживать детализированные вычеты, что значительно увеличивает время и усложняет процесс подачи.

Звуковая политика

Универсальные сберегательные счетаПлохая политика

Текущая система сберегательных счетов СШАСложность американской системы сберегательных счетов поразительна. По состоянию на 2020 год существовало 15 типов пенсионных счетов, каждый со множеством уникальных ограничений и требований, включая лимиты взносов, лимиты налоговых вычетов и руководящие принципы, когда вкладчики могут или должны снимать средства.

Увеличивая сложность налогового кодекса, сеть требований и ограничений для этих счетов усложняет принятие решений по сбережению и вообще препятствует сбережению.

Более простой альтернативой было бы создание универсальных сберегательных счетов (США), которые представляют собой простые универсальные счета, доступные каждому, без ограничений ни по срокам, ни по цели снятия средств. Сбережения облагаются налогом только один раз, при внесении или снятии взносов, а взносы инвестируются в такие активы, как облигации и акции, обеспечивая возврат со временем.

Прозрачность

Налоговая политика должна четко и ясно определять, что налогоплательщики должны платить и когда они должны платить. Следует избегать сокрытия налогового бремени в сложных структурах. Кроме того, любые изменения в налоговом кодексе должны производиться после тщательного рассмотрения, внесения предложений и открытых слушаний.

Звуковая политика

Налоги с розничных продажПлохая политика

Налоги на валовые поступленияНалоги с валовой выручки (НДП) вызывают «налоговую пирамиду», то есть один и тот же товар облагается налогом несколько раз в процессе производства.Таким образом, товары с более длинными производственными цепочками облагаются большим налогом.

Это маскирует бремя налога, скрывая его в окончательной цене товара. «Накладная ставка» GRT — ставка, установленная законом, которую рекламируют политики — всегда ниже «эффективной» ставки, которую фактически платят потребители, после того, как налог был перемещен вниз по производственной цепочке.

С другой стороны, традиционный налог с розничных продаж добавляется только к окончательной цене товара или услуги и обычно четко указывается в нижней части квитанции или счета.

Звуковая политика

Налоги на заработную плату со стороны сотрудниковПлохая политика

Налоги на заработную плату со стороны работодателяВ США половина налогов на заработную плату перечисляется непосредственно работодателями (налоги на заработную плату «со стороны работодателя»), а другая половина снимается с зарплаты работников (налоги с заработной платы «со стороны работников»).

Налоги на заработную плату со стороны сотрудников относительно прозрачны: если вы вытащите свою последнюю квитанцию о заработной плате, вы, вероятно, увидите строки для двух федеральных программ, социального обеспечения (иногда называемого FICA) и Medicare (MEDFICA), а также суммы, которая была снята. вашей заработной платы для финансирования каждого. В сумме эти цифры представляют ваши общие налоговые обязательства по заработной плате за этот платежный цикл.

«Налоги на заработную плату со стороны работодателя», однако, могут вводить в заблуждение. Хотя они переводятся предприятиями, они почти полностью передаются сотрудникам в виде более низкой заработной платы.Это скрывает, кто несет бремя налога, и маскирует для налогоплательщиков стоимость программ, которые он финансирует.

Нейтралитет

Налоги не должны ни поощрять, ни препятствовать принятию личных или деловых решений. Целью налогов является получение необходимого дохода, а не поощрение или наказание определенных отраслей, видов деятельности и продуктов. Сведение к минимуму налоговых преференций расширяет налоговую базу, так что правительство может получать достаточный доход с более низкими ставками.

Звуковая политика

Общие налоги на потреблениеПлохая политика

Налоги на цифровые услугиНедавно несколько стран, штатов США, ЕС и ОЭСР рассмотрели способы налогообложения цифровой экономики с помощью налогов на цифровые услуги (DST).

Эти налоги могут быть дискриминационными, поскольку они часто выделяют определенные отрасли и даже определенные бизнес-модели через узко определенные налоговые базы и произвольные пороговые значения.

Более нейтральным подходом было бы налогообложение цифровых услуг, таких как другие товары и услуги, с помощью налогов на добавленную стоимость (НДС) и налогов с розничных продаж. Такие широкие налоги на потребление, которые применяются ко всему конечному потреблению, являются нейтральными, поскольку они мало влияют на поведение потребителей и одинаково применяются ко всем бизнес-моделям.

Звуковая политика

Полное покрытие всех капитальных вложенийПлохая политика

Льготные налоговые льготы и льготыПринцип нейтралитета гласит, что налоговые кодексы не выбирают победителей и проигравших.Льготные налоговые льготы и льготы, подобные тем, которые предлагаются для покупки электромобилей, строительства спортивных арен или даже для съемок фильмов в определенных юрисдикциях, делают именно это — они способствуют развитию определенных отраслей и видов деятельности по сравнению с другими.

Гораздо более нейтральным решением для стимулирования экономического роста, ориентированным на рост, является так называемое «полное списание расходов», при котором все предприятия, независимо от отрасли, могут немедленно вычесть стоимость всех капитальных вложений из своего налогооблагаемого дохода.

Полное отнесение всех инвестиций не только не вызывает искажений, но и в сочетании с отменой льготных кредитов может также привести к более широкой и простой налоговой базе в целом, что позволит правительствам более эффективно получать доходы.

Стабильность

Налогоплательщики заслуживают последовательности и предсказуемости в налоговом кодексе. Правительствам следует избегать принятия временных налоговых законов, включая налоговые каникулы, амнистии и изменения с обратной силой, и стремиться установить стабильные источники доходов.

Звуковая политика

Общие налоги на потреблениеПлохая политика

Акцизы на сигаретыНалоги на сигареты были источником государственных доходов на протяжении десятилетий, но постоянно снижаются по мере снижения потребления. В большинстве штатов повышение налогов на сигареты сопровождается кратковременным увеличением доходов, за которым следует сокращение в последующие годы.

И наоборот, одним из преимуществ широкого налога на потребление является его стабильность. Все налоговые поступления подвержены экономическим циклам и изменяющемуся поведению налогоплательщиков, но налоги на потребление с широкой базой подвержены значительно меньшей волатильности, чем налоги, нацеленные на узкую налоговую базу, например, на потребление сигарет.

Звуковая политика

Постоянные политики в TCJAПлохая политика

Временные политики в TCJAПостоянная налоговая политика способствует стабильности и, в свою очередь, приводит к более выраженным экономическим эффектам, чем временная политика.Закон о сокращении налогов и занятости (TCJA) от 2017 года является хорошим примером для понимания реальных последствий этого.

TCJA навсегда снизил ставку корпоративного подоходного налога с 35 процентов до 21 процента, но только временно разрешил предприятиям полностью и немедленно вычесть свои капитальные вложения (так называемое «полное списание расходов»).

Хотя обе политики увеличивают экономический рост за счет стимулирования инвестиций, наше моделирование показывает, что снижение корпоративного подоходного налога окажет значительно большее положительное влияние на ВВП в долгосрочной перспективе, в то время как полное списание расходов приведет к краткосрочному увеличению ВВП, а затем резким спадом по истечении срока действия полиса.

Даже самая политика, направленная на рост, может иметь приглушенный эффект, если проводится на временной основе. Это потому, что компании принимают инвестиционные решения, заглядывая далеко в будущее — гораздо дальше, чем на пять лет.