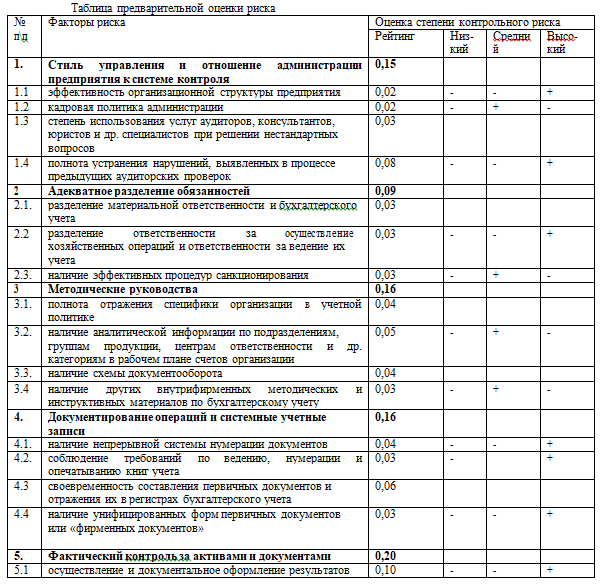

Организация бухгалтерского учета на предприятии #9102913

Введение 31. Теоретические основы организации бухгалтерского учета на предприятии 5

2. Организация бухгалтерского учета на предприятии 14

Заключение 21

Список использованных источников 23

При организации учета важным условием является знание работниками бухгалтерской службы законодательных актов и инструктивных материалов, регламентирующих бухгалтерский учет и отчетность в Российской Федерации. Без знания общеустановленных правил и принципов (вариантов) организации, методики и техники ведения бухгалтерского учета нельзя рационально организовать работу счетного аппарата и правильно отражать хозяйственные операции.

Бухгалтерский учет основной источник информации для получения необходимых данных, применяемых в разных целях. Единой целью бухгалтерского учета в различных странах мира является отражение хозяйственных операций в стандартизированной форме, в независимости от пользователей информации.

Целью данной курсовой работы является исследования организации бухгалтерского учета.

Для достижения данной цели были поставлены следующие задачи:

— рассмотреть теоретические основы организации бухгалтерского учета на предприятии;

Предметом исследования является организация бухгалтерского учета на предприятии.

Объектом исследования является общие принципы построения бухгалтерского учета на предприятиях, стадии (этапы) учетного процесса.

Структура курсовой работы состоит из введения, основной части, заключения и списка использованных источников.

Нормативные правовые акты

1. Гражданский кодекс Российской Федерации [Электронный ресурс]: Часть вторая: Федеральный закон от 26.01.1996 г., № 14-ФЗ (ред. от 18.09.2020 г.). – Справочно-правовая система «Консультант Плюс»

3. Об обществах с ограниченной ответственностью [Электронный ресурс]: федеральный закон от 08.02.1998 г., № 14-ФЗ (ред. от 31.12.2019 г.). – Справочно-правовая система «Консультант Плюс»

4. О бухгалтерском учете [Электронный ресурс]: федеральный закон от 06.12.2011 г., № 402-ФЗ (ред. от 26.07.2019 г.). – Справочно-правовая система «Консультант Плюс»

5. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 [Электронный ресурс]: Приказ Министерства финансов Российской Федерации от 09.

6. Методические указания по бухгалтерскому учёту материально-производственных запасов [Электронный ресурс]: Приказ Министерства финансов Российской Федерации от 28.12.2001 г., № 119н (ред. от 24.10.2019 г.). – Справочно-правовая система «Консультант Плюс»

7. Методические указания по бухгалтерскому учёту основных средств [Электронный ресурс]: Приказ Министерства финансов Российской Федерации от 13.10.2003 г., № 91н (ред. от 24.12.2010 г.). – Справочно-правовая система «Консультант Плюс»

8. Андросов, А.М., Викулова, Е.В. Бухгалтерский учет: учебник. — М.: 2018. – 1024 с.

9. Бабаев, Ю.А., Комиссарова, И.П., Бородин, В.А. Бухгалтерский учет: Учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2018. – 527 с.

10. Бакаев, А.С. Бухгалтерские термины и определения.

– Изд-во: Бухгалтерский учет, 2017. – 160 с.

– Изд-во: Бухгалтерский учет, 2017. – 160 с. 11. Басовский, Л.Е., Лунёва, А.М., Басовская, Е.Н. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2017. – 222 с.

13. Кондраков, Н.П. Бухгалтерский учет: Учебник. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2018. – 681 с.

14. Куликова, Л.И. Финансовый учет: Учеб. пособие. – М.: Изд-во «Бухгалтерский учет», 2017. – 800 с.

15. Лытнева, Н.А. Малявкина, Л.И. Федорова, Т.В. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 2-e изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2017. – 512 с.

16. Никандрова, Л.К., Акатьева, М.Д. Бухгалтерский финансовый учет: Учебник. – М.: ИНФРА-М, 2018. – 277 с.

Палий, В.Ф. Бухгалтерский учет: Учеб. пособие. – 2-e изд., перераб. и доп. — М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2016. – 336 с.

Палий, В.Ф. Бухгалтерский учет: Учеб. пособие. – 2-e изд., перераб. и доп. — М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2016. – 336 с. 18. Соколов Л.В. Бухгалтерский финансовый учет: Учебник/И.И. Бочкарева, Г.Г. Левина; Под ред. Л.В. Соколова. –М.: Магистр, 2019. – 413 с.

19. Хахонова, Н.Н., Алексеева, И.В., Бахтеев, А.В. Бухгалтерский учет и отчетность: учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.]; под ред. проф. Н.Н. Хахоновой. – М.: РИОР: ИНФРА-М, 2017. – 552 с.

20. Щадилова С. Н. Основы бухгалтерского учета: учебное пособие / С.Н. Щадилова. –М.: Дело и Сервис, 2018. – 566 с.

| Тема: | Организация бухгалтерского учета на предприятии |

| Артикул: | 9102913 |

| Дата написания: | 28.09.2020 |

| Тип работы: | Курсовая работа |

| Предмет: | Бухгалтерский учет |

| Оригинальность: | Антиплагиат. ВУЗ — 77% ВУЗ — 77% |

| Количество страниц: | 24 |

Организация бухгалтерского учета на предприятии

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Алтайский филиал

Направление подготовки:

Образовательная программа:

КУРСОВАЯ РАБОТА

Дисциплина: | Бухгалтерский учет и аудит |

Тема: | Организация бухгалтерского учета на предприятии |

Автор: | ||

обучающийся | группы | __________ |

____________ | формы обучения | |

___________/____________________ (подпись) (ФИО) | ||

Преподаватель: | ||

Должность, ученая степень, ученое звание: _______________________________ | ||

___________/____________________ (подпись) (ФИО) | ||

Оценка: _______________________ «____» _______________ 20____ г. |

Барнаул 2019 г.

Содержание

Введение 3

Глава 1. Теоретические аспекты ведения бухгалтерского учета 5

1.1 Организация бухгалтерского учета на предприятии 5

1.2 Формы бухгалтерского учета 8

1.3 Порядок формирования показателей бухгалтерской отчетности 11

Глава 2. Организация бухгалтерского учета в ООО «Торэкс» 16

2.1 Организационно-экономическая характеристика предприятия 16

2.2 Организация бухгалтерского учета в ООО «Торэкс» 18

2.3 Анализ финансового состояния ООО «Торэкс» 23

Заключение 30

Список использованных источников 32

Приложения 35

Введение

Достижения любого коллектива, будь то крупное промышленное предприятие или субъект малого предпринимательства, во многом зависят от того, как организованы прием и обработка экономической информации. Чем достовернее информация о производстве и чем быстрее они получены, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематизированную экономическую информацию обеспечивает Бухгалтерский учет. В процессе бухгалтерского учета разрозненные данные систематизируются и обрабатываются, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет является одной из важнейших функций управления предприятием.

Чем достовернее информация о производстве и чем быстрее они получены, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематизированную экономическую информацию обеспечивает Бухгалтерский учет. В процессе бухгалтерского учета разрозненные данные систематизируются и обрабатываются, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет является одной из важнейших функций управления предприятием.

В этих условиях эффективность бухгалтерского учета во многом зависит от его правильной постановки на предприятии.

Актуальность данной работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна отвечать современным требованиям, Бухгалтерский учет должен быть максимально эффективным, результативным и надежным.

Целью данного исследования является изучение организации бухгалтерского учета на малом предприятии.

Задачи курсовой работы:

- изучить основные теоретические аспекты организации бухгалтерского учета на предприятии;

- провести практическое исследование организации бухгалтерского учета на предприятии на примере ООО «ТОРЭКС»;

- сформулировать выводы по результатам проведенного исследования.

Объектом исследования выступает компания ООО «ТОРЭКС».

Предметом изучения является система бухгалтерского учета на малом предприятии ООО «ТОРЭКС».

Теоретической основой работы выступают следующие источники:

Гражданский и Налоговый кодекс Российской Федерации, закон «О бухгалтерском учете», Положения по бухгалтерскому учету; учебники Ю. А. Бабаева, П. С. Безруких, статьи и публикации по теме работы журнала «Главбух», материалы официального сайта Федеральной налоговой службы, сайта «Налог.ру».

Методы исследования, применяемые при написании выпускной квалификационной работы: анализ, сравнение, расчеты, описание.

Особенности организации бухгалтерского учета – Telegraph

>>>ДЛЯ ПЕРЕХОДА НАЖМИТЕ ЗДЕСЬ<<<

Цель данной контрольной работы — выявление особенностей организации бухгалтерского учёта в современных условиях. Бухгалтерский учет — это стройная устоявшаяся система учета. Принципы бухгалтерского учета в Казахстане и за рубежом одинаковы.

скачать работу «Бухгалтерский учет, его особенности» (контрольная работа). Метод бухгалтерского учета и его составляющие. Составление оборотной ведомости по Теоретические основы организации бухгалтерского учета на предприятия: сущность и виды…

Описание работы: контрольная работа на тему Организация бухгалтерского учета. Подробнее о работе: Читать или Скачать. 1. Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата.

Тип работы: контрольная работа. Добавлен: 30.05.2012. Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности…

В ходе написания контрольной работы были изучены теоритические основы таких элементов бухгалтерского учета как Положение по ведению бухгалтерского учета и бухгалтерской отчетности организации в Российской Федерации Приказ Минфина РФ от 20.07.1998, №34н.

studentlib. com/kontrolnaya_rabota-147541-osobennosti_organizacii_buhgalterskogo_ucheta.html

com/kontrolnaya_rabota-147541-osobennosti_organizacii_buhgalterskogo_ucheta.html

Тезисы Раскрытие основных положений организации бухгалтерского учёта. Бухгалтерский учет — это стройная устоявшаяся система учета.

rusguides.ru/referaty-po-finansovym-naukam/kontrolnaya-rabota-osobennosti-organizacii.htm

Контрольная работа: Особенности организации бухгалтерского дела на малом предприятии. 1. Критерии отнесения предприятий к категории малых. 2. Особенности организации бухгалтерского учета на малых предприятиях.

Картинки по запросу «Контрольная работа: Особенности организации бухгалтерского учета»

Особенности организации бухгалтерского учета в торговых организациях. Написание данной контрольной работы заключается в том, чтобы раскрыть один теоретический вопрос и решить две .

КОНТРОЛЬНАЯ РАБОТА. На тему: По дисциплине Бухгалтерский учет. Исполнитель. методические указания по ведению бухгалтерского учета рабочие документы организации, формирующие ее систему бухгалтерского учета.

Цель данной контрольной работы — выявление особенностей организации бухгалтерского учёта в современных условиях. Бухгалтерский учет — это стройная устоявшаяся система учета. Принципы бухгалтерского учета в Казахстане и за рубежом одинаковы.

скачать работу «Бухгалтерский учет, его особенности» (контрольная работа). Метод бухгалтерского учета и его составляющие. Составление оборотной ведомости по Теоретические основы организации бухгалтерского учета на предприятия: сущность и виды…

Описание работы: контрольная работа на тему Организация бухгалтерского учета. Подробнее о работе: Читать или Скачать. 1. Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата.

Тип работы: контрольная работа. Добавлен: 30.05.2012. Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности…

В ходе написания контрольной работы были изучены теоритические основы таких элементов бухгалтерского учета как Положение по ведению бухгалтерского учета и бухгалтерской отчетности организации в Российской Федерации Приказ Минфина РФ от 20. 07.1998, №34н.

07.1998, №34н.

studentlib.com/kontrolnaya_rabota-147541-osobennosti_organizacii_buhgalterskogo_ucheta.html

Тезисы Раскрытие основных положений организации бухгалтерского учёта. Бухгалтерский учет — это стройная устоявшаяся система учета.

rusguides.ru/referaty-po-finansovym-naukam/kontrolnaya-rabota-osobennosti-organizacii.htm

Контрольная работа: Особенности организации бухгалтерского дела на малом предприятии. 1. Критерии отнесения предприятий к категории малых. 2. Особенности организации бухгалтерского учета на малых предприятиях.

Картинки по запросу «Контрольная работа: Особенности организации бухгалтерского учета»

Особенности организации бухгалтерского учета в торговых организациях. Написание данной контрольной работы заключается в том, чтобы раскрыть один теоретический вопрос и решить две .

КОНТРОЛЬНАЯ РАБОТА. На тему: По дисциплине Бухгалтерский учет. Исполнитель. методические указания по ведению бухгалтерского учета рабочие документы организации, формирующие ее систему бухгалтерского учета.

Контрольная работа: Управление непрерывным образованием персонала в организации

Доклад: Временное отступление советской власти. НЭП

Реферат: О счастье Поликрата (по Геродоту)

Реферат: Преимущества и недостатки источников финансирования деятельности предприятия

Реферат: Информационные лики человека и биосферы

Организация бухгалтерского учета на сельскохозяйственных предприятиях

Министерство образования и науки Республики Казахстан

Кафедра __________________

КУРСОВАЯ РАБОТА

По дисциплине: «____________________»

На тему: «Организация бухгалтерского учета на сельскохозяйственных предприятиях»

Выполнила: ст. гр.

Проверил: преподаватель

Караганда — 2008

Содержание

Введение

1. Задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях

1.1 Роль и задачи бухгалтерского учета на сельскохозяйственных предприятиях

1. 2 Специфика бухгалтерского учета на сельскохозяйственных предприятиях

2 Специфика бухгалтерского учета на сельскохозяйственных предприятиях

2. Действующая практика бухгалтерского учета в растениеводстве

2.1 Документальное оформление и учет выхода продукции растениеводства (на примере зерновых культур)

2.2 Синтетический и аналитический учет затрат и калькулирование выхода продукции растениеводства

3. Бухгалтерский учет в животноводстве по отрасли крупный рогатый скот

3.1 Первичный учет и документация по учету животных на выращивании и откорме

3.2 Основные вопросы синтетического, аналитического учета и калькуляции продукции животноводства

Заключение

Список использованной литературы

Приложения

Сельскохозяйственное производство — ведущая отрасль экономики страны, которую составляют десятки тысяч хозяйствующих субъектов на селе. Сельское хозяйство является важнейшей составной частью агропромышленного комплекса Республики Казахстан.

Сельское хозяйство как отрасль экономики характеризуется рядом особенностей, которые в основе своей определяются действием естественных факторов.

Специфичность сельскохозяйственного учета заключается прежде всего в том, что процесс производства здесь связан с живой природой, землей и живыми организмами — животными и растениями, выступающими в качестве предметов труда. Значительная часть производственного цикла состоит в целенаправленном воздействии на живые организмы — выращивание их до определенных кондиций, приобретения ими необходимых человеку полезных свойств, качеств. Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях. Так, производство мяса крупного рогатого скота занимает несколько лет, выращивание плодовых насаждений — многие годы, производство продуктов растениеводства длится в течение года.

Специфика отрасли и определяет особенности бухгалтерского учета в сельскохозяйственных предприятиях.

В своем ежегодном Послании Президент Республики Казахстан[1]

подчеркнул, что за прошедшие 5 лет Казахстан достиг заметных результатов в развитии аграрного сектора. Валовая продукция сельского хозяйства выросла с 2002 года почти в 2 раза. Учитывая складывающиеся мировые тенденции и имеющийся потенциал, агропромышленный комплекс в будущем должен стать важнейшей высокодоходной отраслью экономики республики. Этим обусловлена актуальность тему курсовой работы.

Валовая продукция сельского хозяйства выросла с 2002 года почти в 2 раза. Учитывая складывающиеся мировые тенденции и имеющийся потенциал, агропромышленный комплекс в будущем должен стать важнейшей высокодоходной отраслью экономики республики. Этим обусловлена актуальность тему курсовой работы.

Повысить эффективность использования земли, производственных фондов, материальных, финансовых и трудовых ресурсов; провести систему мер по укреплению хозяйственного расчета, снижению затрат, повышению рентабельности сельскохозяйственного производства и улучшению финансово-экономического состояния хозяйств возможно при наличии всесторонней, объективной, оперативно поступающей информации.

Основным источником информации об экономической деятельности сельскохозяйственных предприятий являются данные, содержащиеся в бухгалтерском учете. Бухгалтерский учет является одной из важнейших функций управления предприятием, так как на основании его данных осуществляется планирование, прогнозирование, анализ хозяйственной деятельности. Все явления, происходящие в нашем обществе, находятся в тесной связи и взаимозависимости.

Все явления, происходящие в нашем обществе, находятся в тесной связи и взаимозависимости.

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы. Все перечисленное можно свести укрупнено к двум функциям, возложенным на учет: информационной и контрольной.

Цель курсовой работы — выявить особенности организации бухгалтерского учета на сельскохозяйственном предприятии.

Для детализации исследования цель курсовой работы была разбита на ряд задач:

обозначить задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

выявить особенности бухгалтерского учета, определяемые спецификой производства в сельском хозяйстве;

исследовать основные принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

сделать выводы.

Сельское хозяйство является важнейшей составной частью агропромышленного комплекса.

Повысить эффективность использования земли, производственных фондов, материальных, финансовых и трудовых ресурсов; провести систему мер по укреплению хозяйственного расчета, снижению затрат, повышению рентабельности сельскохозяйственного производства и улучшению финансово-экономического состояния хозяйств возможно при наличии всесторонней, объективной, оперативно поступающей информации.

Основным источником информации об экономической деятельности сельскохозяйственных предприятий являются данные, содержащиеся в бухгалтерском учете.

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы. Все перечисленное можно свести укрупненно к двум функциям, возложенным на учет: информационной и контрольной.

Значительные особенности в характере деятельности имеются у межхозяйственных предприятий разных видов. Все это также учтено в плане счетов. На межхозяйственных предприятиях по производству промышленной продукции: товаров народного потребления, строительных материалов, комбикормов и т.п. — применяются счета, характерные для предприятий промышленности. Это относится также к агропромышленным предприятиям и объединениям, где достаточно высоко представлены промышленные производства.

Сельское хозяйство, как отрасль экономики, характеризуется рядом особенностей, которые в основе своей определяются действием естественных факторов.

Специфичность сельскохозяйственного учета заключается, прежде всего, в том, что процесс производства здесь связан с живой природой, землей и живыми организмами — животными и растениями, выступающими в качестве предметов труда[2]

. Значительная часть производственного цикла состоит в целенаправленном воздействии на живые организмы — выращивание их до определенных кондиций, приобретения ими необходимых человеку полезных свойств, качеств. Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях. Так, производство мяса крупного рогатого скота занимает несколько лет, выращивание плодовых насаждений — многие годы, производство продуктов растениеводства длится в течение года.

Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях. Так, производство мяса крупного рогатого скота занимает несколько лет, выращивание плодовых насаждений — многие годы, производство продуктов растениеводства длится в течение года.

Специфика отрасли и определяет особенности бухгалтерского учета в сельскохозяйственных предприятиях, которые сводятся к следующему.

1. Поскольку земля является главным и незаменимым средством производства, важно обеспечить точный учет земельных угодий и вложений.

2. В качестве специфических средств производства в сельском хозяйстве выступают живые организмы — животные и растения, и поэтому в соответствующих отраслях в процессе производства переплетается действие экономических и биологических факторов. Бухгалтерский учет в сельском хозяйстве должен обеспечить учет поголовья животных и происходящих в нем изменений (прирост живой массы, приплод и т.п.), а также производственные процессы, протекающие в растениеводстве и животноводстве при всей их специфичности и неповторимости.

Применение научно обоснованных систем земледелия позволяет не только не допускать снижения плодородия земли, но и наоборот, значительно повысить его. Специфика земли состоит в том, что она является одновременно предметом (на первых стадиях процесса производства) и средством труда[3] . В связи с огромной ролью земли как средства производства необходимо своевременно и полно организовать учет затрат по ее обработке, удобрению, известкованию, мелиорации и другим мерам поднятия ее продуктивной отдачи, исключить появление эрозии почв и других нежелательных явлений, вести постоянный поиск путей повышения эффективности производства возделываемых культур и работ.

3. Сельскохозяйственное производство пространственно рассредоточено и ведется на больших площадях. Здесь используют в основном мобильную сельскохозяйственную технику. Эта особенность влияет на организацию производственных подразделений и требует учета затрат и доходов не только по культурам и видам животных, но и по самостоятельным хозрасчетным подразделениям (отделениям, фермам, цехам, бригадам и пр.).

4. В сельскохозяйственном производстве заметен разрыв между временем производства и рабочим периодом: процесс производства в большинстве отраслей выходит за пределы календарного года. Поэтому в бухгалтерском учете разграничивают расходы по производственным циклам, которые не совпадают с календарным годом: затраты прошлых лет под урожай текущего года; текущего года под урожай будущих лет; по выращиванию молодняка и откорму животных и т.п.

5. Сельскохозяйственные предприятия сами воспроизводят в натуре часть средств производства. Например, выращенных в хозяйстве животных используют в качестве продуктивного и рабочего скота (средства производства). Часть продукции производства применяют для дальнейшего воспроизводства (семена, корма, посадочный материал).

6. Биологические особенности сельскохозяйственного производства связаны с тем, что от одной культуры или вида животных получают одновременно несколько видов продукций. В связи с этим в бухгалтерском учете возникает необходимость соответствующего разграничения затрат и исчисления себестоимости выхода разновидовой продукции. Учет затрат в основных отраслях сельскохозяйственного производства ведут не по объектам исчисления (зерно, молоко, приплод), а по объектам учета (пшеница яровая, овцеводство и т.п.). Затраты между различными видами продукции распределяют по установленным коэффициентам, пропорционально ее оценке или другим способам.

7. Ввиду влияния естественно-климатических факторов, особенно в растениеводстве, сохраняется воздействие сезонности, когда основные работы выполняют в период сева и уборки урожая.

Бухгалтерский учет, отражая сезонность в работах и затратах, сам подвержен влиянию этих факторов: в периоды основных сельскохозяйственных работ и уборки урожая объем учетных работ возрастает, а в период сезонного снижения работ и затрат — сокращается[4] .

8. Первичная регистрация объема выхода продукции (при ее получении) также является определенной особенностью в бухгалтерском учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции.

Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5] .

Бухгалтерский учет на сельскохозяйственном предприятии организуется в соответствии с Национальным стандартом финансовой отчетности № 1[6] , разработанным в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности»[7] , с целью определения порядка ведения бухгалтерского учета и составления финансовой отчетности субъектами малого предпринимательства, определяемых в соответствии с Законом Республики Казахстан «О частном предпринимательстве», применяющих согласно налоговому законодательству Республики Казахстан[8] специальные налоговые режимы для крестьянских или фермерских хозяйств, юридических лиц — производителей сельскохозяйственной продукции, а также на основе упрощенной декларации.

Бухгалтерский учет в сельскохозяйственных предприятиях ведут в соответствии с Типовым планом счетов бухгалтерского учета[9] Республики Казахстан. Данный план счетов введен в действие с 1 января 2008 года и содержит специальные счета для сельскохозяйственных предприятий:

1) Подраздел 2500 «Биологические активы» предназначен для учета биологических активов, связанных с сельскохозяйственной деятельностью.

Данный подраздел включает следующие группы счетов:

2510 — «Растения»;

2520 — «Животные»;

2) Подраздел 6200 «Прочие доходы» предназначен для учета прочих доходов. Включает счет 6270 — «Доходы от изменения справедливой стоимости биологических активов», где отражаются операции, связанные с получением доходов от изменения справедливой стоимости биологических активов;

3) Подраздел 7400 «Прочие расходы» предназначен для учета прочих непроизводственных расходов, которые возникают независимо от процесса обычной деятельности. Включает счет 7460 — «Расходы от изменения справедливой стоимости биологических активов», где учитываются расходы от изменения справедливой стоимости биологических активов.

К бухгалтерским счетам по учету внеоборотных активов в части основных средств, товарно-материальных запасов, доходов и расходов от основной деятельности, основного производства рекомендуется открывать субсчета, соответствующие специфике сельскохозяйственного производства.

Для учета материальных ценностей на сельскохозяйственном предприятии в рабочий план счетов, который составляется на основании Типового плана счетов, необходимо ввести следующие субсчета к счету 1310 “Сырье и материалы”:

счет 1310-1 “Семена и посадочный материал”;

счет 1310-2 “Корма“ — на данных субсчетах будут учитываться наличие и движение семян, посадочного материала и кормов, как собственного производства, так и покупных;

счет 1310-3 “Удобрения». На данном счете будут учитываться органические и минеральные удобрения. Минеральные удобрения отражают в физической массе с указанием содержания действующего вещества.

счет 1310-4 “Средства защиты животных и растений». На данном счете будут учитываться ядохимикаты, биопрепараты, медикаменты и другие химикаты, используемые для борьбы с вредителями и болезнями сельскохозяйственных культур, животных, проведения опытов с растениями, животными и т.п. Рыбий жир, ацидофилин и тому подобное, ветеринарно-профилактические материалы относят к витаминным кормам и учитывают на счете 1310-2 “Корма».

Сельскохозяйственная продукция, полученная от основного производства (растениеводства и животноводства), частью остается для производственных нужд, как корма и семена, частью предназначена для реализации — товарная часть сельскохозяйственной продукции, частью — приплод остается на доращивании[10] .

Товарная часть готовой продукции в сельскохозяйственных предприятиях учитывается на счете 1320 “Готовая продукция», к которому должны будут открыться следующие субсчета:

1 ”Готовая продукция растениеводства”;

2 ”Готовая продукция животноводства”;

3 ”Готовая продукция промышленного производства».

В течение года готовая продукция приходуется и отпускается в расход по учетным (плановым) ценам. При оприходовании продукции дебетуют счет 1320 “Готовая продукция» (субсчета 1,2,3) и кредитуют счет 8100 “Основное производство” (субсчета 1 ”Растениеводство”, 2 “Животноводство», 3 ”Промышленное производство”). В конце года после составления каль

Контрольная работа по дисциплине — Компьютерные информационные системы бухгалтерского учета. Вариант 7

Контрольная работа по дисциплине — Компьютерные информационные системы бухгалтерского учета. Вариант 7скачать (2531.9 kb.)

Доступные файлы (1):

n1.docx

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра автоматизированной обработки экономической информации

Контрольная работа по дисциплине

«Компьютерные информационные системы бухгалтерского учета»

Вариант №7.

Курск 2011г.

Задание.

Используя комплекс «1С: Бухгалтерия» выполнить следующие бухгалтерские операции и оформить их документально:

В справочнике «Подразделения» создать следующую структуру: административно-хозяйственный отдел, производственный отдел, торговый отдел.

В соответствии с этим в справочнике «Сотрудники» создать аналогичную структуру групп.

Через приказы о приеме на работу в торговый отдел принять на работу двух продавцов.

Одному из продавцов выдать под отчет некоторую сумму наличными.

Оформить авансовый отчет по выданной сумме, заполнив лицевую и оборотную сторону отчета.

Распечатать сформированные проводки по данным операциям.

Напечатать документы, оформляющие выполненные операции.

Сформировать и напечатать анализ счетов и субконто по выполненным операциям.

Решение.

Данное задание я выполню с помощью комплекса «1С:Бухгалтерия». Система программ «1С: Предприятие» — это блок программ, направленных на облегчение и автоматизацию задач, связанных с ведения бухгалтерского учета на предприятиях любых форм собственности. В основе системы лежит гибкая технологическая платформа, возможности которой позволяют создавать и модифицировать самые разнообразные бизнес-приложения. Выпуск новой версии платформы «1С: Предприятие» отражает современные тенденции развития рынка систем автоматизации управления и учета: расширение спектра решаемых задач, увеличение среднего масштаба решений, новые технические условия, в которых функционируют системы автоматизации, более гибкий и удобный интерфейс, развитую систему помощи.

Начну решение данной задачи с ввода данных об организации. Открыть этот справочник можно из пункта меню «Предприятие», где заполню следующие данные:

Наименование организации: общество с ограниченной ответственностью «Квантум».

ИНН/КПП :7720556789/7755442221

ОГРН: 1023456789123

Дата государственной регистрации: 01.02.2011год.

Основной банковский счет — расчетный в Сбербанк России.

Юридический/фактический адрес: 120021, г. Москва, ул. Ясная, д.24.

Телефон организации: (495) 555-123-7.

Далее заполню реквизиты свидетельства о постановке на учет в налоговых органах.

Во вкладке «Контактная информация» укажу адреса, телефоны организации.

Теперь перейду к заполнению обязательных для каждой организации параметров учетной политики бухгалтерского и налогового учета в регистре сведений «Предприятие» — «Учетная политика»:

Справочник «Подразделения» заполняется путем внесения сведений о подразделении в открывающемся диалоговом окне. В этом справочнике описывается структура организации. Подразделение является одним из основных разрезов учета затрат в управленческом учете. В дальнейшем можно проанализировать затраты организации в разрезе подразделений. Для заполнения этого справочника выберу меню «Предприятие»- «Подразделения организаций». Организация — ООО «Квантум», имеет следующие подразделения:

1. Административно-хозяйственный отдел — в него входят все офисные работники — директор, бухгалтер, кассир.

2. Производственный отдел — это подразделение, которое занимается производством товара.

3. Торговый отдел — подразделение, ответственное за продажу продукции. Здесь работают продавцы.

После создания предприятия возможно принятие на работу сотрудников. В информационную базу внесу сведения о работниках предприятия «Кадры» — «Сотрудники организаций». Из справочника «Сотрудники организаций» доступны сведения, связанные с выполнением конкретных должностных обязанностей: место работы и должность, условия оплаты труда.

Большая часть данных получается непосредственно от сотрудника и предъявляемых им документов: дата рождения, пол, данные паспорта, ИНН, номер страхового свидетельства. В «контактную» информацию вносят адреса в соответствии с регистрацией и фактического места проживания, телефоны, адреса электронной почты. Заполню сведения о сотрудниках организации и об их должностях:

По каждому сотруднику при приеме на работу должен быть выпущен приказ.

Подготовка проекта приказа осуществляется в окне «Кадры» — «Прием на работу в организацию». Информацию о работниках организации, включая личные данные физических лиц, можно ввести при оформлении документа «Прием на работу в организацию». Список должностей находится в справочнике «Должности организаций».

Создам новый документ «Прием на работу в организацию», где установлю дату приема работника, подразделение, должность. Ранее я вводила данные для полей «Подразделение» и «Должность», поэтому сейчас мне лишь нужно выбрать их из соответствующих списков.

Приказ о приеме работников на работу в печатной форме:

Все, что относиться к кассовым и банковским операциям в программе «1С:Предприятие» находиться в меню «Банк» и «Касса». Здесь и справочники и документы. Документ «Приходный кассовый ордер» (ПКО) предназначен для учета поступлений наличных денежных средств.

Ввод начальных остатков наличных денежных средств осуществляется с помощью документа «Приходный кассовый ордер», который вызывается из меню «Касса» ? «Приходный кассовый ордер». В случае оформления поступления денежных средств от покупателя или комиссионера документ «ПКО» может быть выписан на основании документов «Реализация товаров и услуг» или «Отчет комиссионера». При оформлении таких операций следует устанавливать вид операции «Оплата от покупателя».

Расходный кассовый ордер используется для выдачи наличных денег из кассы организации как в условиях обычных методов обработки данных, так и при обработке информации с применением средств вычислительной техники.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Для его создания выберу меню «Касса»- «Расходный кассовый ордер». В случае оформления операции по выдаче денежных средств подотчетному лицу устанавливается вид операции «Выдача денежных средств подотчетнику». При оформлении данной операции необходимо из справочника «Физические лица» выбрать подотчетное лицо, которому выдаются денежные средства.

Подотчетные суммы выдаются на определенные цели, и когда выполнение этих целей будет подтверждено соответствующими документами, средства списываются с дебета счета 71.

Добавление в информационную базу нового экземпляра документа «Авансовый отчет» в программе производится из списка документов этого вида («Касса» — «Авансовый отчет»). Организация может выдавать денежные средства работнику на административно-хозяйственные нужды, командировочные, представительские и тому подобные расходы.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии на бумажном или машинном носителе информации.

На оборотной стороне формы АО-1 авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККТ, товарные чеки и другие оправдательные документы), и суммы затрат по ним. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Данные утвержденного авансового отчета являются основанием для списания подотчетных денежных сумм в установленном порядке.

На закладке «Авансы» формы документа «Авансовый отчет» отображается информация о денежных средствах, полученных сотрудником. Данные о расходовании этих средств вносятся на других вкладках. В закладке «Товары» перечислю материалы и товары, закупленные сотрудником для организации. При проведении документа эти товары автоматически приходуются на склад, указанный в шапке документа.

Авансовый отчет печатается по унифицированной формеАО-1.

Бухгалтерские и налоговые проводки автоматически формируются при проведении документов, они доступны для просмотра в журнале проводок бухгалтерского и налогового учета. В системе предусмотрено автоматизированное заполнение бухгалтерских операций налогового учета на основе операций бухгалтерского учета.

Отчет «Анализ счета» («Отчеты» — «Анализ счета») отражает обороты между выбранным счетом и всеми остальными счетами за определенный период, а также остатки по выбранному счету на начало и конец периода.

Отчет «Анализ субконто» («Отчеты»- «Анализ субконто») показывает для выбранного вида или значения субконто начальное и конечное сальдо, а также обороты с детализацией по счетам.

Теперь сформулирую отчет по счету 71 для того, чтобы проверить состояние расчетов с подотчетным лицом. Для этого выполню команду «Отчеты» — «Анализ счета». В окне отчета установлю диапазон дат, за которой хочу получить отчет, выберу счет, по которому хочу формировать отчет, укажу организацию.

Я хочу получить отчет в разрезе отдельного сотрудника, которому выдавался аванс. Для этого нажму в панели инструментов отчета «Настройка», в появившемся окне перейду на вкладку «Детализация счета», и там, в табличном поле «По субконто», добавлю новый элемент – «Работники организаций», далее программа сформирует отчет.

Список литературы.

Бойко Э.В. 1С:Предприятие 8.0. Универсальный самоучитель.- Омега-Л/ Москва, 2010.

Заика А.А. Практика бухгалтерского учета в программе 1С Бухгалтерия 8.1.- Интуит / Москва, 2010.

Пономарева Л.В. Лабораторный практикум по бухгалтерскому учету. – ВЗФЭИ/ Москва, 2004.

Филимонова Е.В. 1С: Предприятие 8.1. Управление торговлей. – Эксмо /Москва, 2010.

организация бухгалтерского учета в банках

Как оформляется бакалаврская работа?

Оформляется работа также, как и любой другой научный труд. Бакалаврская печатается на листах А4, причем одна сторона листа остается пустой. Текст выравнивается по ширине, шрифт Times New Roman 14-го размера, междустрочный интервал – 1.5. Каждый элемент в структуре работы оформляется с новой страницы. При наличии цветных графиков и диаграмм работа печатается в цвете.

Какие обязательные блоки содержит контрольная работа?

Структура контрольной работы стандартна. На титульном листе обозначают тему работы, учебное заведение, год, данные исполнителя и проверяющего. Сразу после него следует оглавление, где указывают все разделы и подразделы работы.

Далее студент представляет одну из главных частей контрольной – введение. Здесь он объясняет задачи своей работы и как собирается их достигать, объем введения – 1-2 листа. В основной части идет изложение работы на 10-12 листах, а выводы следуют в заключении, которое также составляет 1-2 листа.

Завершают контрольную работу библиография и приложения.

Как оформляется контрольная работа?

При написании работы необходимо руководствоваться рекомендациями преподавателя или методическими пособиями. Кроме того, есть общепринятые нормы, прописанные в ГОСТах.

Контрольные работы печатают на листах А4, информация размещается только на одной стороне листа. Нумерация начинается с первой страницы, но на титульнике номер не проставляется. Номер страницы всегда обозначается вверху справа. Заголовки следует набирать жирным шрифтом, точка после них не предусмотрена.

Названия разделов размещают посередине строки, а более мелких частей работы – с левого края. При нумерации разделов и пунктов используют арабские цифры.

Сколько стоит сделать контрольную работу?

Цена на написание контрольных работ не является фиксированной. Она меняется в зависимости от предмета, объема, темы. Также свои коррективы может внести срочность выполнения. Точная стоимость каждого заказа рассчитывается индивидуально, ее могут подсказать наши менеджеры.

Как долго пишется контрольная работа?

Заказы выполняются в порядке поступления, каждую работу автор пишет, как правило, в течение нескольких дней. В случае, когда студенту нужно сделать контрольную работу срочно, время выполнения заказа будет максимально уменьшено.

Какие гарантии после заказа?

При заказе работы в нашей фирме вы можете быть уверены, что получите выполненную работу в срок или даже раньше. Если же у преподавателя появятся обоснованные замечания, автор откорректирует ее бесплатно. В случае форс-мажора — если вы захотите вернуть деньги за выполненный заказ, вы сможете это сделать после рассмотрения заявки комиссией.

Определение контроля бухгалтерского учета

Что такое бухгалтерский контроль?

Бухгалтерский контроль состоит из методов и процедур, применяемых фирмой для обеспечения достоверности и точности финансовой отчетности. Бухгалтерский контроль не обеспечивает соблюдение законов и нормативных актов, а скорее призван помочь компании работать наилучшим образом для всех заинтересованных сторон.

Ключевые выводы

- Бухгалтерский контроль введен в действие, чтобы гарантировать, что фирма работает эффективно, открыто и предоставляет точные финансовые отчеты.

- Соблюдение законов и правил не является целью бухгалтерского контроля, а, скорее, помочь компании стать лучшей версией самой себя для всех заинтересованных сторон.

- Три основных области бухгалтерского контроля — это детективный контроль, превентивный контроль и корректирующий контроль.

- Закон Сарбейнса-Оксли — это часть нормативного акта, разработанная для обеспечения того, чтобы финансовая отчетность не допускала любых мошеннических действий.

Общие сведения об управлении бухгалтерским учетом

Целью внедрения контроля бухгалтерского учета в фирме является обеспечение того, чтобы все подразделения организации избегали мошенничества и других проблем, повышали эффективность, точность и соблюдение требований.В каждой фирме будут действовать различные средства бухгалтерского контроля в зависимости от типа бизнеса, однако есть три традиционных области, которые являются наиболее распространенными, когда дело доходит до контроля бухгалтерского учета: детективный контроль, превентивный контроль и корректирующий контроль.

Виды бухгалтерского контроля

Детективный контроль

Элементы управления в этой категории предназначены для поиска любых текущих практик, которые не соответствуют действующим политикам и процедурам.Цель здесь — найти любые области, которые не функционируют должным образом, если сотрудники случайно или целенаправленно практикуют неправильные или незаконные действия или обнаруживают какие-либо ошибки в системах или практике бухгалтерского учета. Примеры детективного контроля включают инвентаризацию и внутренний аудит.

Профилактический контроль

Превентивные средства контроля — это просто средства контроля, которые были введены организацией, чтобы избежать каких-либо неточностей или неправильных действий.Это политика и процедуры, которым должны следовать все сотрудники.

Примером превентивного контроля может быть ограничение участия руководства в подготовке финансовой отчетности. Иногда участие руководства полезно, поскольку оно, как правило, знает компанию лучше, чем кто-либо. Но последнее слово по поводу цифр должно быть за бухгалтером, потому что у руководства может быть стимул искажать цифры, чтобы завышать показатели компании.

Эта идея реализована во всей организации в виде разделения обязанностей, когда у сотрудников разные задачи, которые, например, не пересекаются в областях отчетности или аудита.

Корректирующие меры

Как следует из названия, корректирующие меры применяются для устранения любых проблем, обнаруженных с помощью средств детективного контроля. Они также могут включать исправление любых проблем, внесенных в бухгалтерские книги, после того, как бухгалтер завершил процесс аудита.

Влияние Закона Сарбейнса-Оксли на бухгалтерский контроль

После нескольких громких корпоративных скандалов в области бухгалтерского учета в Enron, Tyco и WorldCom с 2000 по 2002 год регулирующие органы хотели открыть новую эру усиленных финансовых и операционных протоколов.Было широко признано, что для восстановления доверия инвесторов требуется новая культура. Множество сбоев в бухгалтерском учете и финансовой отчетности уже имели место, но наиболее насущные проблемы включали конфликты интересов аудиторов, слабые залы заседаний, конфликты между аналитиками по безопасности, ограниченные ресурсы в регулирующих органах и вознаграждение руководителей, и это лишь некоторые из них.

Чтобы помочь решить эти проблемы, Конгресс США принял в 2002 году Закон Сарбейнса-Оксли. Федеральный закон установил новые или расширенные требования для всех U.S. Правление публичных компаний, менеджмент и бухгалтерские фирмы. В законопроекте излагаются ожидаемые обязанности совета директоров публичной корпорации, добавлены уголовные наказания за определенные проступки и требуется, чтобы Комиссия по ценным бумагам и биржам (SEC) разработала правила, определяющие, как публичные корпорации должны соблюдать закон.

Системы бухгалтерского контроля не работают под одну гребенку, подходящую для всех сценариев. Исследования взаимосвязи между бизнес-стратегиями и системами контроля, основанными на бухгалтерском учете, показывают, что организационный дизайн и корпоративная культура играют значительную роль в успехе бизнеса.Консенсус согласен с тем, что для достижения максимальной производительности фирмы системы бухгалтерского контроля должны разрабатываться специально для соответствия уникальным бизнес-стратегиям различных организаций.

Определение и объяснение внутреннего контроля и его цели в организации — Принципы бухгалтерского учета, Том 1: Финансовый учет

Внутренний контроль — это системы, используемые организацией для управления рисками и уменьшения случаев мошенничества. Структура внутреннего контроля состоит из контрольной среды, системы бухгалтерского учета и процедур, называемых контрольными действиями .Несколько лет назад Комитет спонсорских организаций (COSO), который представляет собой независимую частную группу, пять спонсирующих организаций которой периодически выявляют и решают конкретные вопросы бухгалтерского учета или проекты, собрался для решения проблемы недостатков внутреннего контроля в операциях и бухгалтерском учете. системы организаций. Впоследствии они опубликовали отчет, известный как COSO Internal Control-Integrated Framework . Пять компонентов, которые они определили как необходимые в эффективной системе внутреннего контроля, составляют компоненты в треугольнике внутреннего контроля, показанном на (Рисунок).

Среда внутреннего контроля. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Здесь мы обращаемся к некоторым практическим аспектам систем внутреннего контроля. Система внутреннего контроля состоит из официальных политик и процедур, которые выполняют следующие функции:

- Обеспечение правильного использования активов

- убедиться, что система бухгалтерского учета работает должным образом

- контролировать деятельность организации для обеспечения максимальной эффективности

- обеспечить безопасность активов

- обеспечивает соблюдение сотрудниками корпоративных политик

Правильно спроектированная и функционирующая система внутреннего контроля не устранит риск убытков, но снизит риск.

Различные организации сталкиваются с разными типами рисков, но при отсутствии систем внутреннего контроля появляется возможность для мошенничества, неправомерного использования активов организации и коррупции среди сотрудников или на рабочем месте. Частью функции бухгалтера является понимание и помощь в поддержании внутреннего контроля в организации.

Внутренний контроль обеспечивает безопасность активов компании и предохраняет компанию от нарушения каких-либо законов, при этом честно регистрируя финансовую деятельность компании в бухгалтерских записях.Надлежащие бухгалтерские записи используются для создания финансовой отчетности, которую владельцы используют для оценки деятельности компании, включая всю деятельность компании и сотрудников. Внутренний контроль — это больше, чем просто проверка того, как элементы регистрируются в бухгалтерских записях компании; они также включают сравнение бухгалтерских записей с фактическими операциями компании.

Например, кинотеатр получает большую часть своей прибыли от продажи попкорна и содовой на прилавке.Цены на товары, продаваемые на концессионных стендах, обычно высоки, хотя стоимость попкорна и газированных напитков невысока. Внутренний контроль позволяет владельцам гарантировать, что их сотрудники не раздают прибыль, раздавая газированные напитки и попкорн.

Если вы подойдете к прилавку и попросите чашку воды, обычно сотрудник даст вам небольшую прозрачную пластиковую чашку, называемую подарочной чашкой. Этот внутренний контроль, небольшой пластиковый стаканчик для неплательщиков, помогает согласовать систему бухгалтерского учета и работу театра.Кинотеатр не использует систему для прямого учета продажи использованного попкорна, содовой или льда. Вместо этого он учитывает контейнеры. Система точек продаж сравнивает количество стаканов содовой, использованных за смену, с количеством продаж, зарегистрированных в системе, чтобы убедиться, что эти числа совпадают. Тот же процесс относится к ведрам для попкорна и другим контейнерам. Предоставление подарочной чашки гарантирует, что клиенты, пьющие бесплатную воду, не будут использовать стаканчики с содовой, которые потребовали бы соответствующей продажи, чтобы появиться в системе точек продаж.Стоимость попкорна, газировки и льда будет регистрироваться в системе учета как товарно-материальные запасы, но внутренний контроль — это сравнение зарегистрированных продаж с количеством использованных контейнеров. Это всего лишь один из видов внутреннего контроля. Обсуждая внутренний контроль, мы видим, что внутренний контроль используется как в бухгалтерском учете, чтобы предоставить информацию руководству для надлежащей оценки операций компании, так и в деловых операциях, чтобы уменьшить мошенничество.

Должно быть ясно, насколько важен внутренний контроль для всех предприятий, независимо от их размера.Эффективная система внутреннего контроля позволяет бизнесу контролировать своих сотрудников, но также помогает компании защищать конфиденциальные данные клиентов. Рассмотрим массовую утечку данных в 2017 году на Equifax , в результате которой были скомпрометированы данные более 143 миллионов человек. При правильном функционировании внутреннего контроля, как задумано, были бы приняты защитные меры, чтобы гарантировать, что никакие неавторизованные стороны не имеют доступа к данным. Внутренний контроль не только предотвратит доступ к данным извне, но и надлежащий внутренний контроль защитит данные от повреждения, повреждения или неправомерного использования.

Банковское мошенничество в Эниде, Оклахома

Бывший на пенсии мэр Энида, Оклахома, Эрнст Карриер, работал кредитным специалистом, а затем старшим вице-президентом в Security National Bank . На своей работе в банке он якобы открыл 61 мошеннический кредит. Он использовал имена как минимум девяти реальных людей, а также восьми вымышленных людей и украл около 6,2 миллиона долларов. 1 Он был приговорен к 13 годам лишения свободы по 33 пунктам обвинения.

Currier удалось обойти один из важнейших механизмов внутреннего контроля: разделение обязанностей.Американский институт сертифицированных бухгалтеров (AICPA) заявляет, что разделение обязанностей «основано на разделении ответственности ключевого процесса, который распределяет критические функции этого процесса между несколькими сотрудниками или отделами. Без такого разделения ключевых процессов риски мошенничества и ошибок гораздо менее управляемы ». 2 Currier использовал имена местных жителей и создал фальшивые документы, чтобы открыть ссуды на миллионы долларов, а затем собрать средства самостоятельно, без какого-либо контроля со стороны других сотрудников.Создание этих ссуд позволило ему подойти к банковскому хранилищу и забрать наличные из банка, чтобы никто его не допросил. Не было разделения обязанностей при открытии ссуд, а если и было, то он мог легко обходить эти меры внутреннего контроля.

Как внутренний контроль мог помочь предотвратить банковское мошенничество Currier в Иниде, Оклахома?

Решение

Если кто-то еще подтвердит существование заемщика и произведет оплату ссуды непосредственно заемщику, этот небольшой банк сэкономит миллионы долларов.

Рассмотрим банк, который должен отслеживать депозиты тысяч клиентов. Если пожар уничтожит здание, в котором находятся серверы банка, как банк сможет найти остатки на счетах каждого клиента? Обычно такие организации, как банки, зеркалируют свои серверы в нескольких местах по всему миру в качестве внутреннего контроля. У банка может быть главный сервер в Теннесси, но он также может отображать все данные в реальном времени на идентичные серверы в Аризоне, Монтане и даже в оффшорах в Исландии. Имея несколько копий сервера в нескольких местах по всей стране или даже в мире, в случае аварии на одном сервере резервный сервер может взять на себя управление операциями, защищая данные клиентов и избегая любых перерывов в обслуживании.

Внутренний контроль — это основные компоненты системы внутреннего контроля, совокупность всех внутренних средств контроля и политик в организации, которые защищают активы и данные. Правильно спроектированная система внутреннего контроля направлена на обеспечение целостности активов, позволяет получать надежную бухгалтерскую информацию и финансовую отчетность, повышает эффективность внутри организации и предоставляет руководящие принципы и возможные последствия для устранения нарушений. Внутренний контроль определяет множество решений и общих операционных процедур в организации.Правильно спроектированная система внутреннего контроля не предотвратит всех убытков, но значительно снизит риск убытков и увеличит вероятность выявления ответственной стороны.

Контроль за мошенничеством в продуктовых магазинах

Все предприятия занимаются внутренним контролем над отчетностью и активами. Для продуктовой отрасли это беспокойство еще больше, потому что маржа прибыли на товары настолько мала, что любая упущенная возможность снижает прибыльность. Как в отдельном продуктовом магазине разработать эффективный контроль?

Рассмотрим два основных предмета, которые необходимо контролировать продуктовому магазину: продукты питания (инвентарь) и наличные деньги.Для предотвращения усадки (кражи) настроены средства инвентарного контроля. Хотя патрулирование каждого прохода охранником невыгодно, камеры по всему магазину, подключенные к центральному пункту, позволяют сотрудникам службы безопасности наблюдать за покупателями. Кассовые аппараты оснащены дополнительным контролем, чтобы сотрудники не воровали наличные. Камеры на каждом кассовом аппарате, подсчет наличных денег при каждой смене смены и / или наблюдатель, который наблюдает за кассирами, — вот некоторые из возможных методов внутреннего контроля. Продуктовые магазины вкладывают больше ресурсов в контроль над наличными деньгами, потому что они определили, что это величайшая возможность для мошенничества.

Роль внутреннего контроля

Система бухгалтерского учета является основой любого хозяйственного общества, независимо от того, основана она на прибыли или нет. Руководство несет ответственность за то, чтобы связать систему бухгалтерского учета с другими функциональными областями бизнеса и обеспечить связь между сотрудниками, руководителями, клиентами, поставщиками и всеми другими внутренними и внешними пользователями финансовой информации. При правильном понимании внутреннего контроля руководство может разработать систему внутреннего контроля, которая способствует созданию благоприятной деловой среды, которая может наиболее эффективно обслуживать своих клиентов.

Например, покупатель входит в розничный магазин, чтобы купить джинсы. Когда кассир вводит джинсы в кассовую систему, внутри происходят следующие события:

- Продажа регистрируется в журнале компании, что увеличивает выручку в отчете о прибылях и убытках. Если транзакция произошла с помощью кредитной карты, банк обычно своевременно переводит средства на банковский счет магазина.

- Пара джинсов удалена из инвентаря магазина, в котором была совершена покупка.

- В распределительном центре заказывается новая пара джинсов взамен того, что было куплено в магазине.

- Распределительный центр заказывает на фабрике новую пару джинсов взамен запасов.

- Специалисты по маркетингу могут отслеживать тенденции и объемы продаж джинсов определенного размера с течением времени. Если отмечается увеличение или уменьшение объема продаж определенного размера, уровни запасов в магазине можно скорректировать.

- Компания может видеть в реальном времени точные уровни запасов всех продуктов во всех магазинах в любое время, и это может обеспечить лучший доступ клиентов к продуктам.

Поскольку многие системы связаны посредством технологии, которая определяет решения, принимаемые многими заинтересованными сторонами внутри и за пределами организации, необходимы внутренние средства контроля для защиты целостности и обеспечения потока информации. Система внутреннего контроля также помогает всем заинтересованным сторонам организации развить понимание организации и обеспечить уверенность в том, что все активы используются эффективно и точно.

Окружающая среда, ведущая к Закону Сарбейнса-Оксли

Внутренний контроль становится важным компонентом большинства бизнес-решений.Это значение возросло, поскольку многие структуры компаний стали более сложными. Несмотря на их важность, не все компании уделяют первоочередное внимание поддержанию контроля. Кроме того, многие малые предприятия не имеют надлежащего понимания внутреннего контроля и поэтому используют низкокачественные системы внутреннего контроля. Многие крупные компании имеют неформализованные процессы, что может привести к тому, что системы будут не такими эффективными, как могли бы быть. Провал SCICAP Credit Union , о котором говорилось ранее, является прямым результатом того, что небольшое финансовое учреждение имеет некачественную систему внутреннего контроля, ведущую к воровству сотрудников.Одним из крупнейших корпоративных сбоев за все время был Enron , и этот сбой можно напрямую отнести на счет плохого внутреннего контроля.

Enron была одной из крупнейших энергетических компаний в мире в конце двадцатого века. Однако коррумпированное руководство пыталось скрыть слабые финансовые результаты, манипулируя признанием выручки, оценкой активов на балансе и раскрытием другой информации в финансовой отчетности, чтобы компания, казалось, имела значительный рост.Когда эта практика была раскрыта, владельцы акций Enron потеряли 40 миллиардов долларов, поскольку цена акций упала с 91 доллара за акцию до менее 1 доллара за акцию, как показано на (Рисунок). 3 Этот сбой можно было бы предотвратить, если бы имелся надлежащий внутренний контроль.

Например, Enron и ее бухгалтерская фирма Arthur Andersen не поддерживали должной степени независимости. Артур Андерсен предоставил значительный объем услуг как в области аудита, так и консалтинга, что помешало им подойти к аудиту Enron с должной степенью независимости.Кроме того, среди многих других нарушений, Enron избежала надлежащего использования нескольких приемлемых требований к отчетности.

Изменение цены акций Enron. Скандал с Enron стал одним из крупнейших мошенничеств в истории современного бизнеса. Это было основное мошенничество, которое привело к созданию Закона Сарбейнса-Оксли, а также Совета по надзору за бухгалтерским учетом публичных компаний (PCAOB). (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

В результате сбоя Enron и других сбоев, произошедших в то же время, Конгресс принял Закон Сарбейнса-Оксли (SOX) для регулирования практики управления конфликтами аналитиков, поддержания корпоративного управления и введения руководящих принципов в отношении преступного поведения. как санкции за нарушение поведения.Это гарантирует, что внутренний контроль должным образом задокументирован, протестирован и используется последовательно. Цель закона заключалась в том, чтобы обеспечить точность и надежность корпоративной финансовой отчетности и раскрываемой информации. Важно отметить, что SOX применяется только к публичным компаниям. Публично торгуемая компания — это компания, акции которой торгуются (покупаются и продаются) на организованной фондовой бирже. Небольшие компании по-прежнему борются с развитием внутреннего контроля и соблюдением требований из-за множества причин, таких как стоимость и отсутствие ресурсов.

Основные компоненты бухгалтерского учета Закона Сарбейнса-Оксли

Что касается внутреннего контроля, SOX требует сертификации и документации внутреннего контроля. В частности, закон требует, чтобы аудитор сделал следующее:

- Выпустить отчет о внутреннем контроле после оценки внутреннего контроля.

- Ограничение неаудиторских услуг, таких как консультации, которые предоставляются клиенту.

- Поменяйте местами, кто может вести аудит. Лицо, отвечающее за аудит, может работать не более семи лет без перерыва в два года.

Кроме того, работа, проводимая аудитором, должна контролироваться Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB). PCAOB — это некоммерческая корпорация, учрежденная Конгрессом США. Его создание было включено в Закон Сарбейнса-Оксли 2002 года, чтобы регулировать конфликты, контролировать раскрытие информации и устанавливать руководящие принципы санкций за любое нарушение правил. На PCAOB были возложены обязанности по обеспечению независимых, точных и информативных аудиторских отчетов, мониторингу аудитов брокеров и дилеров по ценным бумагам и поддержанию надзора за бухгалтерскими и бухгалтерскими фирмами, которые проводят аудит публично торгуемых компаний.

Любой сотрудник, нарушивший стандарты SOX, может быть подвергнут очень суровому наказанию, включая штраф в размере 5 миллионов долларов и тюремное заключение на срок от 20 до 25 лет. Наказание за мошенничество с ценными бумагами более сурово (25 лет), чем за мошенничество с использованием почты или телеграфного перевода (20 лет).

SOX относительно длинный и подробный, раздел 404 наиболее применим к внутреннему контролю. В соответствии с разделом 404 руководство компании должно проводить ежегодные аудиты для оценки и документирования эффективности всех средств внутреннего контроля, которые влияют на финансовую отчетность организации.Кроме того, избранные руководители аудитируемой фирмы должны подписать аудиторский отчет и заявить, что они подтверждают, что аудит достоверно отражает финансовые записи и условия компании.

Финансовая отчетность и система внутреннего контроля должны проходить ежегодный аудит. Цена соблюдения этого закона очень высока, и ведутся споры о том, насколько эффективно это регулирование. Два основных аргумента, которые были выдвинуты против требований SOX, заключаются в том, что выполнение их требований является дорогостоящим как с точки зрения затрат, так и с точки зрения рабочей силы, и результаты, как правило, неубедительны.Сторонники требований SOX не принимают эти аргументы.

Один из возможных возможных вариантов ответа на обязательное соблюдение требований SOX — это отменить сертификацию (удалить) свои запасы для торговли на доступных фондовых биржах. Поскольку SOX влияет на публично торгуемые компании, снятие сертификата с их акций устранит требование соответствия SOX. Однако это не оказалось жизнеспособным вариантом, в первую очередь потому, что инвесторы пользуются защитой, предоставляемой SOX, особенно требованием, чтобы компании, в которые они инвестируют, проходили сертифицированный аудит, подготовленный CPA, нанятыми национальными или региональными бухгалтерскими фирмами.Кроме того, если компания снимает свои акции с организованной фондовой биржи, многие инвесторы предполагают, что компания испытывает финансовые проблемы и хочет избежать аудита, который мог бы выявить ее проблемы.

Растущее значение отчета о внутреннем контроле

Внутренний контроль стал важным аспектом финансовой отчетности. В рамках финансовой отчетности аудитор должен выпустить отчет с мнением о финансовой отчетности, а также о средствах внутреннего контроля.Воспользуйтесь Интернетом и найдите годовой отчет компании, в частности отчет о внутреннем контроле. Что этот отчет сообщает пользователю финансовой информации?

Решение

Годовой отчет информирует пользователя о финансовых результатах компании, как в обсуждении руководством, так и в финансовой отчетности. Часть финансовой отчетности включает заключение независимого аудитора о достоверности финансовой отчетности, а также о механизмах внутреннего контроля.

Многие компании имеют в штате собственных внутренних аудиторов. Роль внутреннего аудитора заключается в проверке и обеспечении надлежащего внутреннего контроля в компании и его функционирования. О том, как работает внутренний аудит, читайте в I.S. Партнеры , чтобы узнать больше.

Ключевые концепции и резюме

- Система внутреннего контроля — это политика в сочетании с процедурами, созданными руководством для защиты целостности активов и обеспечения эффективности операций.

- Система предотвращает потери и помогает руководству поддерживать эффективные средства работы.

(Рисунок) Внутренний контроль считается основой любого бизнеса. Что из следующего лучше всего описывает внутренний контроль?

- Внутренний контроль обеспечивает правильность публикуемой финансовой отчетности.

- Единственная роль внутреннего контроля — защищать данные клиентов.

- Внутренний контроль и политика компании важны для защиты и защиты активов, а также для защиты всех данных компании и предназначены для защиты компании от мошенничества.

- Внутренний контроль предназначен для предотвращения совершения сотрудниками мошенничества против компании.

(Рисунок) Почему так важно иметь очень прочную и хорошо развитую структуру внутреннего контроля?

(Рисунок) Отделы информационных технологий всех компаний играют важную и важную роль в системах внутреннего контроля. Обсудите их и их важность.

Защитите данные от повреждения или повреждения. Зеркально отразите их серверы в разных местах по всему миру.Убедитесь, что к данным не имеют доступа посторонние лица. Убедитесь, что все транзакции вводятся в систему бухгалтерского учета правильно и точно. В случае мошенничества или незаконного доступа к данным хороший внутренний контроль поможет определить ответственную сторону или стороны.

(рисунок) Каковы функции внутреннего контроля?

Сноски

- 1 Джек Деньги. «Мошеннические ссуды приводят к аресту Энид Банкир по многочисленным жалобам о тяжких преступлениях». Оклахоман .15 ноября 2017 г. https://newsok.com/article/5572195/fraudulent-loans-lead-to-enid-bankers-arrest-on-numerous-felony-complaints

- 2 Американский институт сертифицированных бухгалтеров (AICPA). «Распределение обязанностей.» нет данных https://www.aicpa.org/interestareas/informationtechnology/resources/value-strategy-through-segregation-of-duties.html

- 3 Дуглас О. Линдер, изд. «Историческая цена акций Enron». Знаменитые испытания. нет данных https://www.famous-trials.com/images/ftrials/Enron/documents/enronstockchart.pdf

Глоссарий

- Комитет спонсорских организаций (COSO)

- независимая группа частного сектора, пять организаций-спонсоров которой периодически выявляют и решают конкретные вопросы бухгалтерского учета или проекты, связанные с внутренним контролем

- система внутреннего контроля

- сумма всех внутренних контролей и политик в организации, которые защищают активы и данные

- внутренний контроль

- системы, используемые организацией для управления рисками и уменьшения случаев мошенничества, состоящие из контрольной среды, системы бухгалтерского учета и контрольных мероприятий

- публичная компания

- Компания, акции которой обращаются (покупаются и продаются) на организованной фондовой бирже

- Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)

- Организация, созданная в соответствии с Законом Сарбейнса-Оксли для регулирования конфликтов, контроля раскрытия информации и установления руководящих принципов санкций за любое нарушение постановления

- Закон Сарбейнса-Оксли (SOX)

- федеральный закон, регулирующий деловую практику; предназначены для защиты инвесторов путем повышения точности и надежности корпоративной финансовой отчетности и раскрытия информации с помощью руководящих принципов корпоративного управления, включая санкции за преступное поведение

Что такое внутренний бухгалтерский контроль? | Малый бизнес

Внутренний контроль бухгалтерского учета управляет вашей финансовой системой.«Руководство несет ответственность за разработку и поддержание эффективного внутреннего контроля», — сообщает Управление бюджета и управления Белого дома США (OMB). Внутренний контроль обеспечивает гарантию качества и позволяет отслеживать слабые места в вашей деятельности. Это позволяет остановить проблемы до того, как они начнутся, и обеспечить бесперебойную работу вашего бизнеса. Анализ, реализация и проектирование идут рука об руку с системой контроля. Элементы управления бухгалтерским учетом обеспечивают обратную связь для системы, гарантируя, что все работает правильно.Без методов мониторинга ваших процедур вы не можете определить эффективность системы.

Определение

Бухгалтерский контроль — это методы и процедуры, которые компания использует для обеспечения точности и достоверности своей финансовой отчетности. Они не обеспечивают соблюдение законов и нормативных требований, но призваны помочь вашей компании соблюдать их. Внутренний контроль защищает вас от злоупотреблений и мошенничества и гарантирует, что вся информация получена точно и своевременно.

Средства контроля

«Среда контроля», согласно OMB, «представляет собой организационную структуру и культуру, созданные руководством и сотрудниками для обеспечения организационной поддержки эффективного внутреннего контроля». Наиболее эффективный вклад в экологический контроль поступает от отдела кадров. Когда руководство любой ценой стремится к достижению высокой цели продаж, сотрудники будут делать то же самое, а внутренний контроль будет игнорироваться, что часто приводит к финансовым трудностям.

Риск

«Оценка риска… включает выявление и анализ рисков существенного финансового искажения», — утверждает Томас Рэтклифф в «Бухгалтерском журнале». В малом бизнесе оценка рисков часто бывает эффективной, поскольку руководство или собственник глубоко знает работу компании и, следовательно, знает, где риски являются наибольшими. Основное внимание уделяется операционным рискам и комплаенс-рискам, но при оценке рисков также учитываются человеческие ошибки, включая неправильно введенные транзакции, потерянные транзакции и транзакции в бухгалтерских книгах, которых просто не было.

Системы

По словам Рэтклиффа, «информационные системы выявляют, собирают, обрабатывают и распространяют информацию, поддерживающую достижение целей финансовой отчетности». Малые предприятия, как правило, используют небольшие автономные информационные технологии — ИТ — приложения для облегчения общения или просто частые встречи и повседневные действия, когда руководство напрямую общается с сотрудниками. В более крупных компаниях используются более формальные интегрированные системы, поскольку руководству высшего уровня нецелесообразно разговаривать со всеми сотрудниками.

Мониторинг

Все системы внутреннего контроля нуждаются в мониторинге для оценки качества работы системы. Обычно это достигается путем сочетания оценок и постоянного мониторинга. В малом бизнесе руководители не понаслышке знают об ожидаемых действиях, а тесное взаимодействие с сотрудниками и операциями позволяет им легко выявлять отклонения и потенциальные неточности в сообщаемой информации или методах.

Процедуры

Контрольные процедуры — это все методы для реализации экологического контроля, оценки рисков, мониторинга и обмена информацией.Процедуры контроля помогают обучить ваш персонал, чтобы все работали одинаково. Рэтклифф сообщает: «Контрольные мероприятия — это политика и процедуры, которые помогают обеспечить выполнение указаний руководства».

Ссылки

Ресурсы

Биография писателя

Дана Гриффин написала для ряда путеводителей, торговых и туристических журналов с 1999 года. Она также публиковалась в газете «The Branson Insider». Гриффин работает инструктором по СЛР / оказанию первой помощи в Американском Красном Кресте, владеет бизнесом и продолжает писать статьи для публикаций.Она получила степень бакалавра искусств по английской композиции в Vanguard University.

Разработка системы внутреннего контроля и учета

Внутренний контроль , как он определен в бухгалтерском учете и аудите, — это процесс, обеспечивающий достижение целей организации в области операционной эффективности и действенности, достоверной финансовой отчетности и соблюдения законов, нормативных актов и политик. В широком смысле внутренний контроль включает в себя все, что контролирует риски для организации.

Это средство, с помощью которого ресурсы организации направляются, контролируются и измеряются. Он играет важную роль в обнаружении и предотвращении мошенничества и защите ресурсов организации, как физических (например, оборудование и собственность), так и нематериальных (например, репутации или интеллектуальной собственности, такой как товарные знаки).

Клерк, проводящий инвентаризацию с помощью портативного компьютера в супермаркете Tesco Lotus в Сакон-Накхоне, Таиланд

На организационном уровне цели внутреннего контроля связаны с надежностью финансовой отчетности, своевременной обратной связью о достижении операционных или стратегических целей и соблюдением законов и нормативных актов.На уровне конкретной транзакции внутренний контроль относится к действиям, предпринимаемым для достижения конкретной цели (например, как обеспечить, чтобы платежи организации третьим сторонам соответствовали действительным предоставленным услугам). Процедуры внутреннего контроля сокращают вариативность процесса, что приводит к более предсказуемым результатам. Внутренний контроль является ключевым элементом Закона о борьбе с коррупцией за рубежом (FCPA) 1977 года и Закона Сарбейнса-Оксли 2002 года, которые требовали улучшения внутреннего контроля в государственных корпорациях Соединенных Штатов.Внутренний контроль внутри хозяйственных обществ также обозначается как , операционный контроль .

Внутренний контроль играет важную роль в предотвращении и обнаружении мошенничества. Согласно Закону Сарбейнса-Оксли компании обязаны проводить оценку рисков мошенничества и оценивать соответствующие меры контроля. Обычно это включает в себя определение сценариев, в которых может произойти кража или потеря, и определение того, эффективно ли существующие процедуры контроля управляют риском до приемлемого уровня. Риск того, что высшее руководство может игнорировать важные меры финансового контроля для манипулирования финансовой отчетностью, также является ключевой областью при оценке риска мошенничества.AICPA, IIA и ACFE также спонсировали руководство, опубликованное в 2008 году, которое включает принципы, помогающие организациям управлять рисками мошенничества.

Элементы управления можно оценивать и улучшать, чтобы бизнес-операции выполнялись более эффективно и результативно. Например, автоматизация средств управления, которые по своей природе являются ручными, может снизить затраты и улучшить обработку транзакций. Если система внутреннего контроля рассматривается руководителями только как средство предотвращения мошенничества и соблюдения законов и постановлений, важная возможность может быть упущена.Внутренний контроль также может использоваться для систематического улучшения бизнеса, особенно в том, что касается эффективности и результативности.

Внутренний контрольЭффективная структура внутреннего контроля включает организационный план компании, а также все процедуры и действия, необходимые для:

• Защитите свои активы от краж и растраты.

• Обеспечение соблюдения политики компании и федерального законодательства.