ФНС утвердила контрольные соотношения для признания декларации по НДС неподанной

В Налоговом кодексе РФ с 1 июля 2021 года начинает действовать закрытый перечень обстоятельств, при которых налоговая отчетность считается неподанной. Утверждены контрольные соотношения для проверки декларации по НДС.

Что случилось?

ФНС России Приказом от 25.05.2021 №ЕД-7-15/519@ утвердила контрольные соотношения для проверки налоговых деклараций по НДС. В соответствии с поправками в статью 80 Налогового кодекса РФ с 01.07.2021 начинает действовать закрытый перечень обстоятельств, при которых налоговая декларация является неподанной. Одно из них — несоответствие декларации утвержденным ФНС контрольным соотношениям.

Подробнее — «Декларация по НДС: новый бланк в 2021 году».

Как изменились контрольные соотношения для декларации по НДС

До сих пор ФНС доводила контрольные соотношения по декларации по НДС и другой отчетности до своих территориальных органов письмами.

С 01.07.2021 контрольные соотношения стали важным и обязательным критерием для проверки налоговых деклараций по НДС. Теперь они утверждаются приказом и имеют статус НПА, а не рекомендаций.

Если декларация по НДС не соответствует контрольным соотношениям или содержит ошибки, ее признают неподанной. То есть окажется, что налогоплательщик не исполнил обязанность отчитаться в установленный срок с наступлением всех неблагоприятных последствий (штрафы, блокировка счета).

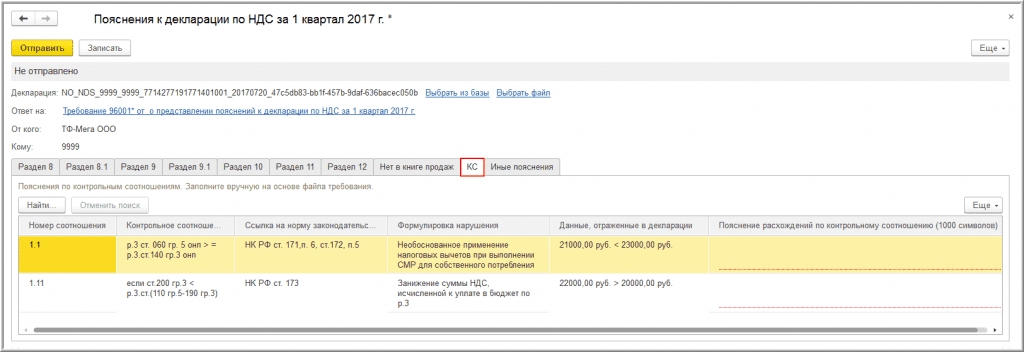

В контрольных соотношениях подход к проверке отчетности не изменился. Они основаны на сопоставлении соответствия общих сумм (налога и вычетов) и данных из других отчетов и документов. Но в качестве главных утверждены всего 14 критериев. Вот так выглядят первые три:

Среди прочих:

- выявление несоответствий приложения №1 к разделу 8 — сложение итоговой суммы налога по книге покупок и суммы налога по счету-фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету, равна сумме налога всего по приложению 1 к разделу 8;

- выявление несоответствий раздела 8 — сумма налога, подлежащая вычету, построчно по разделу равна сумме налога всего по книге покупок;

- выявление несоответствий сведений раздела 9 — сумма по ставке 10% налога по счетам-фактурам в разделе 9 равна общему показателю по книге продаж.

Подробнее — «Уточненная декларация по НДС. Сдаем без ошибок».

Другие основания для признания декларации неподанной

Теперь после сдачи налоговой декларации налогоплательщиком или налоговым агентом проверяющие начинают камеральную проверку отчетности с определения критериев, которые могут привести к признанию ее непредставленной. Вот основные из них:

- отчетность подписана неуполномоченным лицом;

- подписавшее отчетность лицо, действовавшее без доверенности от имени отчитывающегося лица, дисквалифицировано;

- отчетность подписана умершим человеком;

- в ЕГРЮЛ есть запись о недостоверности сведений о лице, которое вправе действовать от имени организации без доверенности и которое подписало отчетность;

- в ЕГРЮЛ есть запись о прекращении деятельности организации.

Записи в реестр должны быть внесены ранее даты представления отчетности.

При выявлении любого из этих критериев налоговики направят налогоплательщику уведомление о признании декларации несданной.

Подробнее — «Налоговый и отчетный период по НДС».

Правовые документы

Даны разъяснения по нарушениям контрольных соотношений. Причины, следствия, способ решения. | ФНС России

Дата публикации: 25.02.2020 06:26

Программный комплекс АСК «НДС-2» осуществляет проверку деклараций по налогу на добавленную стоимость по всем направлениям, включая анализ товарно-денежных потоков, данных из ресурсов таможенных органов, банковских выписок, регистрационных сведений и т.д.

Программа проверяет расчет, в котором установлены контрольные соотношения показателей налоговой декларации по НДС. Основная доля нарушений контрольных соотношений, допускаемых налогоплательщиками Республики Саха (Якутия), приходится на контрольные соотношения 1.

Нарушение контрольных соотношений приравнивается, в ряде случаев, к применению схем ухода от налогообложения недобросовестными налогоплательщиками. Во избежание получения автотребований и проведения в отношении представленных деклараций по НДС мероприятий налогового контроля — налогоплательщикам следует неукоснительно соблюдать порядок заполнения налоговых деклараций, установленный приказом ФНС России от 29.

Контрольные соотношения по НДС в 2021 году

Традиционно, НДС – один из самых сложных для бухгалтеров налог. Поэтому делать расчеты и на их основе заполнять декларацию по НДС нужно особо внимательно. А чтобы проверить правильность и соотносимость показателей в этой отчётности, необходимо использовать контрольные соотношения по НДС на 2021 год. Кстати, налоговики тоже активно используют их при проверке отчётов по НДС.

Чем руководствоваться

В 2021 году форма, электронный формат и порядок заполнения декларации по НДС по-прежнему утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558. С 4 квартала 2020 изменения изменения внесены приказом ФНС от 19.08.2020 № ЕД-7-3/591.

С 4 квартала 2020 изменения изменения внесены приказом ФНС от 19.08.2020 № ЕД-7-3/591.

Это значит, что остаются актуальными в 2021 году контрольные соотношения в декларации по НДС, приведённые в письме ФНС России от 23.03.2015 № ГД-4-3/4550. Отметим, что на начало 2021 года последняя редакция этих соотношений – от 13.02.2020 № СД-4-3/4921.

Как применять соотношения

В отличие от других форм отчетности, декларацию по НДС можно назвать самодостаточной. Поэтому все контрольные соотношения для неё носят внутридокументарный характер. То есть, бухгалтеру нужно сравнивать и сопоставлять показатели, только указанные в рамках этой формы налоговой отчётности.

Контрольные соотношения для декларации по НДС имеют табличный вид и традиционную структуру. Она включает:

- порядковый номер соотношения;

- возможное нарушение законодательства РФ (НК РФ) из-за не состыковки показателей;

- формулировка нарушения согласно НК РФ;

- как будет действовать проверяющий в случае выявления несоответствия контрольным соотношениям.

Действия ИФНС

Если инспектор видит, что контрольные соотношения в декларации по НДС не соблюдены, как правило, возможны 2 ситуации и 2 варианта исхода.

№ | СИТУАЦИЯ | ПОСЛЕДСТВИЕ ПО ЗАКОНУ |

| 1 | Камеральная проверка выявила:

| ИФНС направит сообщение с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ) |

| 2 | Установлен факт нарушения налогового законодательства | ИФНС составит акт проверки (ст. 100 НК РФ) |

При условии заполнения строки 050 раздела 1, ИФНС может направить требование о представлении документов, подтверждающих в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов, соответствующая сумма которых заявлена к возмещению из бюджета.

172 НК РФ правомерность применения налоговых вычетов, соответствующая сумма которых заявлена к возмещению из бюджета.

Самые распространенные нарушения (возможные)

В случае несоблюдения контрольных соотношений в декларации по НДС нарушения, которые выявляют налоговики, обычно сводятся к следующему:

- необоснованное применение вычетов НДС налоговым агентом;

- занижение НДС к уплате в бюджет;

- занижение НДС, подлежащего восстановлению и уплате в бюджет;

- необоснованные налоговые вычеты;

- налоговая база занижена, так как суммы отработанных авансов не включены в реализацию;

- необоснованное применение налоговых вычетов при выполнении СМР для собственного потребления;

- занижение суммы НДС вследствие неполного отражения налоговой базы;

- занижение суммы налога, подлежащей вычету;

- занижение исчисленной суммы НДС вследствие неверного применения ставки НДС;

- завышение НДС к вычету;

- занижение НДС к уплате в бюджет за отчетный период;

- завышение НДС к возмещению за отчетный период;

- завышение НДС к вычету в связи с ввозом товаров на таможенную территорию ТС;

- нарушение срока уплаты НДС;

- указан неверный код;

- неверно указан КБК;

- неверно указан ОКТМО.

Новые контрольные соотношения к декларации по НДС и показателям отчетности учреждений

Новые соотношения к декларации по НДС

ФНС выпустила Приказ от 25.05.2021 № ЕД-7-15/519@, в котором утвердила контрольные соотношения (КС), позволяющие проверить правильность заполнения налоговых деклараций по НДС. Документ появился в связи с поправками в ст. 80 НК РФ, которые уточняют, что декларацию посчитают неподанной, если она не соответствует утвержденным КС.

Несмотря на то что соотношения утверждены приказом, изменений в подходе к их формированию нет. Налоговики взяли за основу в проверках 14 критериев, но 13 из них придется использовать уже с 01.07.2021, а последний — с 01.01.2022.

Подробнее: Инструкция: заполняем декларацию по НДС

Обновленные КС к бухотчетности государственных бюджетных и автономных учреждений

В инструкции по составлению и представлению бухотчетности № 191н и № 33н внесены поправки, которые следует учитывать при подготовке данных за первое полугодие. Чтобы отчитывающиеся учреждения не допускали ошибок из-за изменений, внесенных Приказами Минфина от 11.06.2021 № 81 и № 82н, Казначейство опубликовало новые КС к показателям бюджетной отчетности для тех учреждений, которые отчитываются непосредственно в это ведомство.

Чтобы отчитывающиеся учреждения не допускали ошибок из-за изменений, внесенных Приказами Минфина от 11.06.2021 № 81 и № 82н, Казначейство опубликовало новые КС к показателям бюджетной отчетности для тех учреждений, которые отчитываются непосредственно в это ведомство.

Среди изменений, на которые следует обратить внимание:

- в дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) разрешили указывать разряд 3 кода КОСГУ в номерах счетов расчетов и счета 401 41 и 401 49;

- в отчете о движении денежных средств (ф. 0503123, ф. 0503723) допускаются расхождения между стр. 0500 и суммой детализирующих ее строк. Причину расхождения придется обосновать в пояснительной записке;

- в отчете о финрезультатах (ф. 0503721) в строках детализации кода 220 КОСГУ запрещено указывать подстатью 228. Показатели расходов отражают на основании сведений по счетам 401 20 и 401 10.

Учтите: новые КС Казначейство предоставило только для учреждений, которые отчитываются в это ведомство. Для остальных информацию для проверки предоставляет орган, собирающий данные о деятельности. Но в целом КС едины, поскольку отчетность сопоставима на всех уровнях.

Для остальных информацию для проверки предоставляет орган, собирающий данные о деятельности. Но в целом КС едины, поскольку отчетность сопоставима на всех уровнях.

Об авторе статьи

Другие статьи автора на gosuchetnik.ruПроверка расхождений между декларациями по НДС и прибыли в «Контур.Экстерн»

В сервис «Контур.Экстерн» была добавлена возможность сверки данных из декларации по налогу на прибыль с ранее сданными отчётами, а также с декларацией по НДС. Сверить между собой можно данные по форме РСВ за различные периоды. Новая возможность позволит соблюсти выполнение контрольных соотношений и не допустить ошибки, которые могут привести к начислению штрафных санкций от ФНС.

Для чего нужны контрольные соотношения

Контрольные соотношения представлены в виде математических формул и предназначены для проверки корректности сведений, указанных в декларации, путём сопоставления конкретных значений.

Инспекторы ИФНС прибегают к ним при камеральных проверках, когда сверяются данные различных деклараций в разные периоды времени.

Проверка сведений в декларации по налогу на прибыль

В момент отправки декларации по налогу на прибыль через электронную систему сдачи отчетности «Контур.Экстерн» происходит сверка данных из нового расчёта с данными прошлых периодов, а также с ранее сданными декларациями по НДС.

Если системой будут обнаружены несоответствия контрольных соотношений, то она предоставит пользователю список ошибок. После этого необходимо внести соответствующие изменения в текущий отчёт или же подать уточняющую форму по ранее предоставленной декларации.

Данная проверка соответствия значений возможна если организация систематически направляет отчёты в налоговую инспекцию через систему «Контур. Экстерн», в противном случае проверка состояться не сможет и перед пользователем появится следующая информация:

Экстерн», в противном случае проверка состояться не сможет и перед пользователем появится следующая информация:

Результат проверки декларации по налогу на прибыль в Контур.Экстерн

Сверка информации из формы РСВ

При сдаче организацией очередного отчёта РСВ система «Контур.Экстерн» производит сверку значений в итоговых суммах, и в персонифицированных сведениях на сотрудников с учётом сведений из ранее представленных отчётов.

Проверка обобщённых сумм в целом по организации происходит путём сверки данных из последнего отчёта РСВ с данными из нового. Если будут выявлены несоответствия ранее представленных сведений с текущими, то система оповестит пользователя соответствующим сообщением.

К примеру, при проверке отчёта по итогам шести месяцев результаты будут озаглавлены как «расхождения с отчётом Расчёт по страховым взносам за I кв. 2020 года».

Сверка персональных сведений по каждому сотруднику производится на основании ранее представленных отчётов с учётом корректирующих сведений. Система проверяет правильность заполнения ячеек, где требуется указать суммы взносов нарастающим итогом с начала года, по каждому работнику. Результат отображается как «РСВ за предыдущие периоды».

Система проверяет правильность заполнения ячеек, где требуется указать суммы взносов нарастающим итогом с начала года, по каждому работнику. Результат отображается как «РСВ за предыдущие периоды».

Как и в случае с декларацией по налогу на прибыль, проверка в системе «Контур.Экстерн» возможна только в случае постоянного её применения при отправке отчётов в ФНС.

Результат проверки РСВ в Контур.Экстерн

Читайте также: Порядок заполнения отчета по форме П‑4 с учетом нерабочих дней из-за COVID-19

ФНС готовится к возможности объявлять декларации по НДС непредставленными

1 Марта 2021

Основания для этого вступят в силу с 1 июля, а налоговая служба уже готовит контрольные соотношения, несоблюдение которых «сотрёт» декларацию.

С 1 июля 2021 года вступят в силу некоторые положения принятого в ноябре прошлого года большого налогового закона 374-ФЗ. В частности, в статье 174 НК появится пункт 5. 3, согласно которому при определенном раскладе декларацию по НДС могут объявить непредставленной.

3, согласно которому при определенном раскладе декларацию по НДС могут объявить непредставленной.

Поводом может стать несоответствие показателей декларации контрольным соотношениям, свидетельствующее о нарушении порядка ее заполнения. В течение 5 рабочих дней налоговая должна будет уведомить о признании отчетности непредставленной. Датой подачи будет считаться дата, когда поступил исправленный вариант. На ликвидацию недочетов отводится 5 рабочих дней. Напомним также, что с указанной даты вообще любая декларация или расчет сможет считаться неподанным из-за ненадлежащего подписанта или по некоторым другим схожим по смыслу основаниям. Подробности об этом мы излагали на стадии, когда окончательная версия закона 374-ФЗ «всплыла» в Госдуме.

ФНС уже готовится «заворачивать» НДС-ные декларации: разрабатывает проект необходимых для этого контрольных соотношений.

По данным раздела 3 в первую очередь проверят соответствие суммы НДС к уплате и разницы между исчисленной (с учетом восстанавливаемой) и заявленной к вычету суммами.

Далее сравнят общую сумму налога, заявленную к уплате в разделах 3, 4, 5, 6, с результатом, отраженным в разделе 1.

Следующий контроль – общая сумма исчисленного налога по разделам 2, 3, 4, 6 должна быть равна итоговой сумме налога по разделу 9 с учетом приложения к нему (то есть, по книге продаж). По аналогии сверят также вычеты с данными из книги покупок.

Кроме того, разработан ряд контрольных соотношений для выявления несоответствий внутри разделов и приложений к ним.

Источник: Audit-it.ru

Контрольные соотношения налоговой отчетности

Порядок заполнения налоговой декларации по налогу на добавленную стоимость установлен Приказом Минфина России от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения». Рассмотрим контрольные соотношения декларации по НДС на основании Письма ФНС России от 19. 08.2010 № ШС-38-3/459дсп@ (далее — Письмо ФНС № ШС-38-3/459дсп@), актуальные для банковской деятельности. В таблицах, содержащихся в данном документе, сопоставляются внутренние показатели проверяемой декларации, также они сравниваются с показателями других налоговых деклараций и с данными бухгалтерской отчетности.

08.2010 № ШС-38-3/459дсп@ (далее — Письмо ФНС № ШС-38-3/459дсп@), актуальные для банковской деятельности. В таблицах, содержащихся в данном документе, сопоставляются внутренние показатели проверяемой декларации, также они сравниваются с показателями других налоговых деклараций и с данными бухгалтерской отчетности.

Особенности исчисления НДС банками

Упомянем о некоторых важных особенностях налогообложения банков, влияющих на декларирование НДС.

Существует следующий порядок учета НДС по операциям, освобожденным от налогообложения: включать их в стоимость товара (п. 2 и 4 ст. 170 НК РФ) или в расходы (п. 5 ст. 170 НК РФ).

Суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав банкам, осуществляющим как облагаемые НДС, так и освобождаемые от налогообложения операции:

— учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п. 2 ст. 170 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых НДС;

— принимаются к вычету в соответствии со ст. 172 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС;

172 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС;

— принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период. По основным средствам и нематериальным активам, принимаемым к учету в первом или втором месяце квартала, банк имеет право определять указанную пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (работ, услуг), имущественных прав (абз. 5 п. 4 ст. 170 НК РФ).

По основным средствам и нематериальным активам, принимаемым к учету в первом или втором месяце квартала, банк имеет право определять указанную пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (работ, услуг), имущественных прав (абз. 5 п. 4 ст. 170 НК РФ).

В отношении финансовых инструментов срочных сделок (ФИСС) для расчета вышеуказанной пропорции принимается стоимость ФИСС, предполагающих поставку базисного актива, определяемая по правилам, установленным ст. 154 НК РФ, при условии отгрузки (передачи) базисного актива соответствующих ФИСС в налоговом периоде (месяце), сумма чистого дохода, полученного банком в текущем налоговом периоде (месяце) по ФИСС в результате исполнения (прекращения) обязательств, не связанных с реализацией базисного актива (в т. ч. полученные суммы вариационной маржи и премий по контракту), включая суммы денежных средств, которые должны быть получены по таким обязательствам в будущих налоговых периодах, если дата определения (возникновения) соответствующего права требования по ФИСС имела место в текущем налоговом периоде (месяце).

ч. полученные суммы вариационной маржи и премий по контракту), включая суммы денежных средств, которые должны быть получены по таким обязательствам в будущих налоговых периодах, если дата определения (возникновения) соответствующего права требования по ФИСС имела место в текущем налоговом периоде (месяце).

При этом банк обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у банка раздельного учета сумма НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Банк имеет право не применять положения п.

Контрольные соотношения декларации по НДС

Материал Письма ФНС № ШС-38-3/459дсп@ представлен в виде таблиц внутридокументных и междокументных контрольных соотношений. Рассмотрим соотношения внутри декларации, касающиеся и банков.

Таблица

Контрольные соотношения внутри налоговой декларации по НДС

|

Контрольное соотношение (КС)* |

В случае невыполнения КС: |

||

|

№ п/п |

возможно нарушение законодательства РФ (ссылка) |

формулировка нарушения |

|

|

1. |

Если р. 3 стр. (120 гр. 5 – 090 гр. 5) = 0, то должно выполняться р. 3 стр. (220 и 240) гр. 3 = 0 |

Ст. 170, 171, 172 НК РФ |

Необоснованное применение налоговых вычетов. При проведении мероприятий налогового контроля следует учитывать требования Письма ФНС России от 27.06.2007 № ММ-14-08/275дсп |

|

1.5 |

Р. 3 (стр. 010 гр. 3 + стр. 020 гр. 3 + стр. 030 гр. 3 + стр. 040 гр. 3) / [р. 3 (стр. 010 гр. 3 + стр. 020 гр. 3 + стр. 030 гр. 3 + стр. 040 гр. 3) + (р. 7 сумма стр. 010 гр. 2 – коды (1010800 – 1010814)] = р. 3 стр. (130 + 170) р. 3 / [р. 3 стр. (130 + 170) гр. 3 + р. 7 стр. 010 гр. 4 – коды (1010800 – 1010814)] |

П. 4 ст. 149, 170 НК РФ |

Возможно необоснованное применение налоговых вычетов |

|

1. |

Для р. 3 стр. 090 гр. 5 ≥ р. 3 (стр. 100 гр. 5 + стр. 110 гр. 5) + Прил. № 1 к р. 3 дНДС суммы стр. 080 гр. 4 по кодам 1011801 за отчетный год, указанный по стр. 080 гр. 1 и соответствующий отчетному году на ТЛ дНДС |

Ст. 170, 171 НК РФ |

Занижение суммы, подлежащей восстановлению и уплате в бюджет |

|

1.7 |

Р. 3 стр. (090 – 100 – 110) гр. 5 ≥ Прил. № 1 к р. 3 дНДС суммы стр. 080 гр. 4 по кодам 1011801, за отчетный год, указанный по стр.080 гр. 1 и соответствующий отчетному году на TЛ дНДС |

Ст. 170, 171 НК РФ |

Занижение суммы, подлежащей восстановлению и уплате в бюджет |

|

1. |

Р. 3 стр. (010 + 020 + 030 + 040 + 050 + 060 + + 070 + 080 + 090) гр. 5 = р. 3 стр. 120 гр. 5 |

||

|

Если левая часть равенства > правой |

Ст. 146, 154, 155, 156, 158, 159, 162 НК РФ |

Занижение суммы НДС вследствие неполного отражения налоговой базы по операциям, указанным в стр. 010–090 |

|

|

Если левая часть равенства < правой |

АО |

||

|

1.9 |

Если р. 3 стр. 150 и 130 > 0, то р. 3 стр. 110 = 150, исчисленные нарастающим итогом за квартал, полугодие, 9 месяцев, год |

Подп. |

Возможно занижение суммы НДС, подлежащей восстановлению |

|

1.10 |

Р. 3. стр. 170 гр. 3 = р. 3 стр. (180 + 190) гр. 3 |

||

|

Если левая часть равенства < правой |

АО |

||

|

Если левая часть равенства > правой |

Ст. 171, 172 НК РФ; Межправительственное соглашение с Республикой Беларусь, Межпра- |

Необоснованные налоговые вычеты |

|

|

вительственное соглашение по Таможенному союзу |

|||

|

1. |

Если р. 3 стр. 140 гр. 3 > 0, то р. 3 стр. 130 гр. 3 ≥ стр. 140 гр. 4 |

Ст. 171, 172 НК РФ |

Необоснованные налоговые вычеты |

|

1.12 |

Р. 3 стр. 220 гр. 3 = р. 3 стр. (130 + 150 + 160 + 170 + 200 + 210) гр. 3 |

||

|

Если левая часть равенства < правой |

АО |

||

|

Если левая часть равенства > правой |

Ст. 171, 172 НК РФ |

Необоснованные налоговые вычеты |

|

|

1. |

Если р. 3 стр. 120 гр. 5 > р. 3 стр. 220 гр. 3, то р. 3 стр. 230 гр. 3 = р. 3 стр. 120 гр. 5 – стр. 220 гр. 3, иначе р. 3 стр. 240 гр. 3 = = р. 3 стр. (220 гр. 3 – 120 гр. 5) |

||

|

Для р. 3 стр. 230 гр. 3: если стр. 230 гр. 3 > р. 3 стр. (120 гр. 5 – стр. 220 гр. 3) |

АО |

||

|

Если стр. 230 гр. 3 < р. 3 стр. (120 гр. 5 – 220 гр. 3) |

Ст. 173 НК РФ |

Занижение суммы НДС, исчисленной к уплате в бюджет по р. 3 |

|

|

Для р. 3 стр. 240 гр. 3: если стр. 240 гр. 3 > р. 3 стр. ( 220 гр. 3 – 120 гр. 5) |

Ст. |

Завышение суммы НДС, подлежащей уменьшению по р. 3 |

|

|

Если стр. 240 гр. 3 < р. 3 стр. (220 гр. 3 – 120 гр. 5) |

АО |

||

|

1.14 1.15 |

Р. 3 стр. 200 гр. 3 ≤ р. 3 стр. (010 + 020 + 030 + 040) гр. 5 |

П. 8 ст. 171, п. 6 ст. 172 НК РФ либо п. 1 ст. 146 НК РФ |

Налоговые вычеты не обоснованы либо налоговая база занижена, т.к. суммы отработанных авансов не включены в реализацию |

|

Р. 3 стр. 060 гр. 5 онп ≥ р. 3 стр. 160 гр. 3 онп |

П. |

Необоснованное применение налоговых вычетов при выполнении СМР для собственного потребления |

|

|

Если левая часть равенства < правой |

Ст. 173 НК РФ |

Занижение суммы НДС, подлежащей уплате в бюджет по р. 6 |

|

|

Если левая часть равенства < правой |

АО |

||

|

1.30 |

Если р. 3 стр. 230 ≥ р. 3 стр. 240, то р. 1 стр. 040 = (р. 3 стр. 230) – (р. 3 стр. 240) |

||

|

Если левая часть равенства < правой |

Ст. |

Занижение суммы НДС, подлежащей уплате в бюджет за онп |

|

|

Если левая часть равенства > правой |

АО |

||

|

1.31 |

Если р. 3 стр. 230 < р. 3 стр. 240, то р. 1 стр. 050 = (р. 3 стр. 240 – (р. 3 стр. 230) |

||

|

Если левая часть равенства > правой |

Ст. 173 НК РФ |

Занижение суммы НДС, подлежащей возмещению за онп |

|

|

Если левая часть равенства < правой |

АО |

||

4

4 6

6 8

8 3 п. 3 ст. 170 НК РФ

3 п. 3 ст. 170 НК РФ 11

11 13

13 173 НК РФ

173 НК РФ 6 ст. 171, п. 5 ст. 172 НК РФ

6 ст. 171, п. 5 ст. 172 НК РФ 173 НК РФ

173 НК РФ

* КС выполняется без учета взаимосвязи выявленных ошибок.

Структура таблиц такова, что в графе 3 указывается правильное соотношение, а затем возможное нарушение. Затем в графе 4 указывается возможное нарушение законодательства Российской Федерации и в графе 5 приведено описание нарушения.

Применяемые в таблице контрольных соотношений к декларации по НДС сокращения: КС — контрольные соотношения; д — декларация; АО — арифметическая ошибка; ТЛ дНДС — титульный лист налоговой декларации по НДС; СМР — строительно-монтажные работы; онп — отчетный налоговый период.

У банков имеются операции, облагаемые и необлагаемые НДС. Они могут включать НДС в расходы и в этом случае заполнять только раздел 7. Если же банки ведут раздельный учет в соответствии с п. 2 и 4 ст. 170 НК РФ, то они заполняют и раздел 2, и раздел 7.

Не все контрольные соотношения следует рассматривать как догму. Одни должны выполняться всегда, а при невыполнении других нарушение законодательства лишь возможно, но возможно и то, что расхождению есть объяснение (в этом случае налогоплательщик должен быть готовым дать пояснения налоговым органам).

Обязательные соотношения

Общая сумма НДС, начисленная за отчетный период, должна быть равна сумме НДС по всем налогооблагаемым операциям с учетом суммы восстановленного налога, то есть в разделе 3 декларации сумма строк 010, 020, 030, 040, 050, 060, 070, 080, 090 должна быть равна сумме, отражаемой по строке 120 (п. 1.8 КС). В декларации по НДС четко записано, что сумма НДС, отражаемая по строке 120 раздела 3, представляет собой сумму величин, указанных по строкам 010–090. Соответственно, когда величина, показанная в строке 120, меньше суммы строк 010–090, имеет место занижение суммы начисленного НДС. Если же значение в строке 120 больше суммы строк 010–090, это арифметическая ошибка.

Необходимо соблюдать и следующее равенство: строка 220 равна сумме строк 130, 150, 160, 170, 200 и 210 (п. 1.12 КС), то есть общая сумма НДС, подлежащая вычету (строка 220), должна включать в себя вычеты по всем основаниям, что прямо прописано в порядке заполнения декларации.

Следующие соотношения также обязательно должны выполняться. Если общая сумма НДС, исчисленная с учетом восстановленных сумм налога (строка 120), больше суммы НДС, подлежащей вычету (строка 220), то разность этих величин отражается по строке 230 (сумма НДС к уплате в бюджет). А если сумма НДС, подлежащая вычету (строка 220), больше начисленного НДС (строка 120), разница записывается по строке 240 (сумма НДС к уменьшению) (п. 1.13 КС).

Соотношения, сигнализирующие о возможном нарушении

Рассматриваемое контрольное соотношение в настоящее время применяться не должно, поскольку Минфин России и ФНС России в настоящее время согласны с позицией Президиума ВАС РФ, высказанной в Постановлении от 03.05.2006 № 14996/05, что отсутствие налоговой базы по НДС в соответствующем налоговом периоде не должно являться причиной для отказа в принятии налога к вычету. Это подтверждается письмами Минфина России от 19.11.2012 № 03-07-15/148, ФНС России от 07. 12.2012 № ЕД-4-3/20687@. Поэтому не является обязательным соотношение, указанное в п. 1.4 КС, что когда исчисленный к уплате НДС (отражаемый по строке 120 раздела 3 декларации) состоит только из сумм НДС, подлежащих восстановлению (строка 120 – – строка 90 = 0), сумма НДС к вычету (строка 220) и сумма НДС к уменьшению (строка 240) должны быть равны нулю (п. 1.4 КС).

12.2012 № ЕД-4-3/20687@. Поэтому не является обязательным соотношение, указанное в п. 1.4 КС, что когда исчисленный к уплате НДС (отражаемый по строке 120 раздела 3 декларации) состоит только из сумм НДС, подлежащих восстановлению (строка 120 – – строка 90 = 0), сумма НДС к вычету (строка 220) и сумма НДС к уменьшению (строка 240) должны быть равны нулю (п. 1.4 КС).

Следующее соотношение справедливо только для тех случаев, когда вся выручка за сопоставляемый период облагается НДС. Его невыполнение может сигнализировать о возможном занижении налоговой базы по НДС. Итак, при сопоставлении показателей декларации по НДС и бухгалтерской отчетности показатель выручки (без НДС и акцизов), отражаемый в отчете о прибылях и убытках, должен быть меньше или равен разности между налоговой базой по всем ставкам НДС (сумма значений графы 3 строк 010, 020, 030, 040 и 050 раздела 3 декларации) и суммой НДС по расчетным ставкам (сумма значений графы 5 строк 030, 040 и 050), которые рассчитаны нарастающим итогом за квартал, полугодие, девять месяцев и год (п. 2.2 КС). Однако если у организации есть не облагаемые НДС операции, что как раз характерно для банков, соотношение выполняться не будет.

2.2 КС). Однако если у организации есть не облагаемые НДС операции, что как раз характерно для банков, соотношение выполняться не будет.

Продолжение следует

Комментарий

Налоговая декларация (декларация НДС) — документация Odoo 14.0

Компании, зарегистрированные на НДС (налог на добавленную стоимость) , должны ежемесячно подавать налоговую декларацию . или ежеквартально, в зависимости от их оборота и регулирования страны, в которой они находятся зарегистрирован. Налоговая декларация — или декларация по НДС — дает налоговым органам информацию о налогооблагаемой транзакции, совершенные компанией, исходящий налог , который она взимает со своих клиентов, и предварительный налог его продавцы предъявили обвинение.На основе этих значений компания может рассчитать сумму налога, которую они придется заплатить или вернуть деньги.

Предварительные требования

Периодичность налоговой декларации

Конфигурация Tax Return Periodicity позволяет Odoo Accounting рассчитать ваш налог. Верните правильно, а также чтобы отправить вам напоминание, чтобы никогда не пропустить срок подачи налоговой декларации.

Верните правильно, а также чтобы отправить вам напоминание, чтобы никогда не пропустить срок подачи налоговой декларации.

Для этого перейдите по адресу, и перейдите в раздел Периодичность налоговой декларации .

Периодичность : определите здесь, будете ли вы подавать налоговую декларацию каждый месяц или каждые три месяца.

Напоминание : определите, когда Odoo должен напоминать вам о подаче налоговой декларации.

Журнал : выберите журнал для записи налоговой декларации.

Налоговые сети

Odoo генерирует налоговые отчеты на основе настроек Tax Grids , которые настроены для ваших налогов. Поэтому очень важно убедиться, что во всех регистрируемых транзакциях используются правильные налоги. Ты на каждой позиции журнала можно увидеть, какая налоговая сетка используется для этой транзакции.

Чтобы настроить налоговую сетку, перейдите по адресу,

и откройте налог, который хотите изменить. Здесь вы можете изменить настройки налога, а также налог

сетки, которые используются для записи счетов-фактур или кредитовых авизо.

Здесь вы можете изменить настройки налога, а также налог

сетки, которые используются для записи счетов-фактур или кредитовых авизо.

Примечание

Налоги и отчеты, как правило, уже предварительно настроены: пакет для фискальной локализации устанавливается в соответствии со страной, выбранной вами при создании базы данных. Щелкните здесь для получения дополнительной информации о Пакеты фискальной локализации.

Завершение налогового периода

Дата блокировки налога

Любая новая транзакция, отчетная дата которой предшествует дате блокировки налога . В была перемещена налоговая стоимость. до следующего открытого налогового периода.Это полезно, чтобы гарантировать, что в отчет нельзя будет внести изменения один раз. его период закрыт.

Таким образом, мы рекомендуем заблокировать дату налогообложения перед тем, как приступить к работе с закрывающей записью журнала . Этот

Таким образом, другие пользователи не могут изменять или добавлять транзакции, которые могут повлиять на Журнал закрытия. Запись, которая поможет вам избежать ошибок в налоговой декларации.

Запись, которая поможет вам избежать ошибок в налоговой декларации.

Чтобы проверить текущую дату блокировки налога или отредактировать ее, перейдите на.

Налоговый отчет

После разноски всех проводок с налогами за период, который вы хотите отчитаться, откройте Ваш налоговый отчет .

Для этого перейдите на. Вы также можете нажать в отчете TAX Report из вашей учетной записи Accounting Overview .

Убедитесь, что вы выбрали правильный период, который вы хотите объявить, используя фильтр даты. Вы можете увидеть обзор вашего налогового отчета. Затем нажмите кнопку Закрытие записи журнала .

После просмотра созданной записи журнала щелкните Post . Помимо публикации записи,

Odoo автоматически создает PDF-файл с налоговым отчетом , который вы можете скачать с сайта chatter.

и предварительный просмотр в правом столбце.Он включает в себя все значения, которые необходимо сообщить в налоговые органы, а также

на сумму, которую вы должны заплатить или получить обратно.

Примечание

Если вы забыли заблокировать налоговую дату, прежде чем нажимать на Журнал закрытия Запись , затем Odoo автоматически блокирует ваш финансовый период на ту же дату, что и Расчетная дата. вашей записи. Эта автоматическая блокировка происходит при нажатии на Post . Этот предохранительный механизм может предотвратить некоторые фискальные ошибки, но рекомендуется заблокировать дату налогообложения вручную, как описано выше.

Обзор изменений НДС в России на 2021 год | Новости Flash | Accace

В связи с этим с 1 января 2021 года передача прав на использование российского и зарубежного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных, подлежит обложению НДС в порядке, установленном Налоговым кодексом Российской Федерации. Российская Федерация.

Нет исключений в отношении услуг по передаче прав на использование программного обеспечения, предоставленных по договорам, заключенным до вступления в силу Федерального закона от 27. 07.2012 г.265-ФЗ от 31.07.2020, которые носят непрерывный характер до 2021 года и последующих лет. Это означает, что услуги по передаче прав на использование программ для ЭВМ, предоставляемые с 1 января 2021 года, облагаются НДС по ставке 20% независимо от даты и условий заключения договоров на оказание таких услуг (Письмо Минфина России от 20.11.2020 № 03-07-08 / 101332).

07.2012 г.265-ФЗ от 31.07.2020, которые носят непрерывный характер до 2021 года и последующих лет. Это означает, что услуги по передаче прав на использование программ для ЭВМ, предоставляемые с 1 января 2021 года, облагаются НДС по ставке 20% независимо от даты и условий заключения договоров на оказание таких услуг (Письмо Минфина России от 20.11.2020 № 03-07-08 / 101332).

С 1 января 2021 года субъекты розничной торговли при реализации товаров иностранным гражданам могут оформлять чеки на возврат НДС в электронном виде (п.6 ст.169.1 Налогового кодекса Российской Федерации в редакции Федерального закона от 20.07.2020 № 220-ФЗ). Формат документа (чека) уже утвержден (Приказ ФНС России № 977 / ЭД-7-15 / 809 @ от 11.11.2020).

Обмен информацией (данные электронных и бумажных чеков) между магазинами, лицами, оказывающими услуги по возмещению НДС иностранцам, ФТС и ФНС также осуществляется в электронном виде. Проект формата и порядок коммуникации уже разработаны.

Новые позиции в перечне товаров и услуг согласно Постановлению РФ № 468С 1 января 2021 года продлен перечень товаров, работ, услуг, цикл производства, исполнения которых превышает 6 месяцев (согласно разделу 2 Постановления Правительства Российской Федерации от 28 июля 2006 № 468 в редакции Постановления Правительства Российской Федерации № 1031 от 11 июля 2020 г.). Перечень в разделе 2 Постановления Правительства Российской Федерации от 28.07.2012 г.468 от 28.07.2006 г. дополнен такими позициями как:

- Строительство зданий

- Строительство инженерных сооружений

- Демонтаж и снос зданий

- расчистка строительной площадки

- дренажные работы на сельскохозяйственных угодьях, лесных угодьях, а также на строительных площадках

- земляные работы

- Электромонтажные, сантехнические и прочие строительно-монтажные работы

- Строительно-отделочные работы

- Прочие специализированные строительные работы

- мероприятий в области архитектуры, инженерных изысканий и технического консультирования в этих областях

Данная поправка важна для плательщиков НДС, так как в соответствии с налоговым законодательством производитель товаров, работ, услуг, производственный цикл которых превышает 6 месяцев, при получении авансового платежа, в том числе частичного, вправе рассчитать налоговая база на дату отгрузки (передачи), а не на дату оплаты (п. 13 статьи 167 Налогового кодекса РФ).

Неправильная подача налоговой декларации считается не поданной в РоссииС 1 июля 2021 г., ст. 174 Налогового кодекса РФ дополнены пунктами 5.3 и 5.4 (Федеральный закон от 23.11.2020 № 374-ФЗ). Новый пункт 5.3 ст. 174 установлено, что в случае выявления инспекторами несоответствия показателей в представленной налоговой декларации контрольным нормативам, свидетельствующим о несоблюдении правильного порядка заполнения отчета, такая налоговая декларация считается не поданной.В этом случае налоговая инспекция обязана уведомить налогоплательщика о нарушении не позднее дня, следующего за днем получения налоговой декларации. На устранение выявленных несоответствий налогоплательщику дается 5 дней (п. 5.4 ст. 174 Налогового кодекса РФ).

Новая форма декларации по НДС в РоссииОбращаем ваше внимание на то, что ФНС России ввела в действие новую форму декларации по НДС (Приказ ФНС России №ЭД-7-3 / 591 @ от 19.08.2020). Изменения призваны привести отчетность в соответствие с изменениями, вступившими в силу Федеральным законом от 01.04.2020 № 69-ФЗ «О защите и привлечении капитальных вложений в Российской Федерации», а также в связь с обновлением кодов льготы по НДС и некоторых видов операций.

Обновленный бланк необходимо использовать, начиная с отчетности за 4 квартал 2020 года (п.2 Приказа ФНС России №ЭД-7-3 / 591 @ от 19.08.2020).

Обращаем также внимание, что с 23 ноября 2020 года действует новая рекомендованная форма, формат и порядок заполнения реестра документов, представляемых налогоплательщиком по запросу Государственной налоговой службы согласно ст. 93 Налогового кодекса РФ (при необходимости подтверждения действительности заявления о налоговой льготе). Общее количество документов, которые необходимо отправить на рассмотрение, устанавливается для каждого кода операции по определенному алгоритму.Не менее 50% от общего количества запрашиваемых документов должны быть подтверждены транзакциями с наибольшими суммами, на которые использовались налоговые льготы. В случае непредставления налогоплательщиком реестра документов или отправки распечатанных форм инспекторам, документы запрашиваются в полном объеме (Письмо ФНС России № ЕА-4-15 / 18589 от 12.11.2020 г. ).

Часто задаваемые вопросы по НДС

Последнее обновление: 13.05.2020

Кто должен регистрироваться в качестве плательщика НДС?

Если вы лицо, осуществляющее экономическую деятельность, независимо от результата или масштаба этого деятельности, то вы считаются налогоплательщиком.Под нормальным обстоятельства, вы должны зарегистрироваться в качестве плательщика НДС в соответствии со статьей 10. Если вы годовой оборот не превышает установленный порог (см. ниже), тогда вы может выбрать регистрацию в соответствии со статьей 11 в качестве освобожденного лица.

Лица, проживающие за пределами Мальты, также могут быть обязаны зарегистрироваться в качестве плательщика НДС на Мальте, если они сами несут ответственность за уплату НДС на Мальте за поставку, которая, как считается, осуществляется на Мальте.

Что такое экономическая деятельность?

Экономический деятельность — деятельность, осуществляемая лицом, не являющимся сотрудником (см. статья 5 (5) для определения наемного работника) и состоит из одного или нескольких из следующих:

· любой торговля, бизнес, профессия или призвание, а также предоставление любых личных Сервисы;

· в эксплуатация материального или нематериального имущества с целью получения доход оттуда на постоянной основе;

· в предоставление клубом, ассоциацией или организацией помещений или преимущества, доступные его членам за подписку или иное вознаграждение;

· в допуск лиц в любое помещение за вознаграждение.

В деятельность государственного органа, выполняющего функции, возложенные на него законом, должна не считается экономической деятельностью, за исключением случаев и в той степени, в которой это предусмотрено в Первом приложении Закона о НДС и за исключением случаев, когда такой режим лица, не облагаемые налогом, приведут к значительным искажениям в конкуренции.

Под каким типом регистрации следует вы регистрируетесь?

Есть три типа регистраций для уплаты НДС, а именно: (a) Если вы поставляете товары или услуг, и ваш годовой оборот превышает установленный порог освобождения от уплаты налогов ниже, вы должны зарегистрироваться в качестве плательщика НДС в соответствии со статьей 10, в соответствии с которой вы будете обязаны взимать НДС с ваших налогооблагаемых поставок, и вы можете требовать возврата НДС вы несете в ходе своей налогооблагаемой деятельности при определенных условиях.

Человек зарегистрирован по статье 10

· имеют номер плательщика НДС с префиксом MT

· имеют выписывать фискальные квитанции или налоговые счета, в зависимости от обстоятельств, на все поставки сделано им

· как обычно подать декларацию по НДС за трехмесячный налоговый период не позднее 6 недель после окончания налогового периода или по указанию Уполномоченного.

(б) Если вы поставляют товары или услуги, и ваш годовой оборот не превышает установленный порог входа (см. ниже), вы можете зарегистрироваться как освобожденный от уплаты НДС по статье 11.Вы не будете взимать НДС с ваших поставок и не сможете требовать возврата НДС, уплаченного в ходе своей экономической деятельности. Однако вместо этого вы можете зарегистрироваться в качестве плательщика НДС в соответствии со статьей 10, чтобы взимать НДС. и потребовать вычет уплаченного НДС в обычном порядке. Если вы решите выберите последний вариант, тогда вы должны соблюдать статью 10 для минимум тридцать шесть месяцев. Только после этого периода вы будете может зарегистрироваться в соответствии со статьей 11 и при условии, что порог выхода не превышено.

Человек зарегистрирован по статье 11

· имеют идентификационный номер без префикса МТ

· имеют выдавать фискальные квитанции на все поставки сделано им

· Разместить декларацию (упрощенную налоговую декларацию) в конце каждого календарного года, которая должны быть представлены до 15 марта следующего года.

(c) Если вы являются необлагаемым налогом юридическим лицом или налогоплательщиком, не зарегистрированным в соответствии со статьей 10, и вы приобретаете товары внутри сообщества на Мальте стоимостью которые превышают 10 000 евро с начала года, то вы обязаны зарегистрироваться для уплаты НДС в соответствии со статьей 12 и платить НДС на Мальте каждый раз, когда вы делаете такой приобретения внутри сообщества.

Если вы зарегистрированы в соответствии со статьей 11 в качестве освобожденного от налогообложения лица, и вы намерены произвести Приобретения внутри сообщества и уплата по ним НДС на Мальте, тогда вам необходимо зарегистрируйтесь также в соответствии со Статьей 12, чтобы получить действительный идентификационный номер для этого цель и право на такую договоренность.

Какие бывают въезд и выезд пороги?

Запись порог — это сумма оборота в год, ниже которой человек может выбрать зарегистрироваться в качестве освобожденного лица в соответствии со статьей 11 (см. выше).Этот порог зависит от того, поставляете ли вы товары, услуги с высокой добавленной стоимостью или услуги с низкой добавленной стоимостью. Порог выхода применяется в том случае, если лицо, зарегистрированное в соответствии со статьей 10, изменит свою регистрацию на статья 11 (освобождена).

Услуги с низкой добавленной стоимостью — это те услуги, стоимость услуги которых включает товары, которые включены в стоимость этой услуги, например электрик или кейтеринговые услуги.Другие услуги — это услуги, обычно с высокой добавленной стоимостью. где стоимость услуги имеет очень большое содержание добавленной стоимости, т. е. стоимость товаров, включенных в поставку, минимальна, например услуги бухгалтер или юрист.

разные пороги следующие:

Экономическая деятельность | Порог входа | Порог выхода |

Хозяйственная деятельность состоящий в основном из поставок товаров | € 35 000 | € 28 000 |

Хозяйственная деятельность состоит в основном из поставок услуг с низкой добавленной стоимостью | 24 000 евро | € 19 000 |

Прочие хозяйственные деятельность | 20 000 евро | 17 000 евро |

Где лицо, зарегистрированное в соответствии со статьей 11, предоставляет как товары, так и услуги, применимый порог определяется в соответствии с основным характер поставки с учетом общей стоимости всех поставок.

Оборот бизнеса — это общая стоимость продаж, исключая:

· Освобождать без кредита

· В передача бизнеса как действующего предприятия

· В продажа основных средств

· Запасы сделано для бизнеса и считается совершенным этим бизнесом в обратном порядке Положения о начислении

пороговые значения для каждой экономической деятельности, относящейся к одной и той же категории: назначается Департаментом и применяется по всем направлениям для этой категории.

Какие документы нужны для регистрации на НДС?

Копия удостоверение личности / паспорт заявителя или в случае ограниченной ответственности Компания уполномоченного представителя, наделенного юридическим представительством должны быть представлены при регистрации. В случае ограниченного общество с ответственностью или зарегистрированное товарищество, копия Меморандума и Должен быть подготовлен Устав.

Как я могу зарегистрироваться в качестве плательщика НДС?

Однако доступ предоставляется лицам, не имеющим e-ID, если такому человеку не может быть выдан e-ID.В таких случаях, пожалуйста, следуйте этому руководству.Когда и как часто мне нужно подавать декларацию / возврат НДС?

Это зависит от типа регистрации человека.

Статья 10 Регистрация НДС: декларация по НДС за каждый период НДС должна подаваться Уполномоченному по доходам в течение 1 месяца и 15 дней с момента окончания соответствующего периода НДС. Период НДС, обычно назначаемый лицу, зарегистрированному в соответствии со статьей 10, составляет 3 календарных месяца.Исключения применяются, когда налоговый период может составлять более или менее 3 месяцев. 12-месячный период НДС применяется, если стоимость произведенных продаж не превышает соответствующий «порог выхода», как указано в 6-м приложении к Закону о НДС. Ежемесячные периоды НДС также могут применяться по усмотрению Уполномоченного по доходам.Статья 11 Регистрация НДС: Периодическая декларация, охватывающая 12-месячный календарный период, должна быть представлена Уполномоченному по доходам в течение 1 месяца 15 дней после окончания 12-месячного календарного периода.

Статья 12 Регистрация НДС: декларации о приобретении товаров внутри сообщества, в отношении которых лицо обязано самостоятельно взимать НДС на Мальте, должны быть представлены Уполномоченному по доходам не позднее 15 дней с конца месяца в которое имеет место такое приобретение. Декларации о закупках услуг, за которые лицо обязано самостоятельно взимать НДС на Мальте, должны быть представлены Уполномоченному по доходам не позднее, чем через 1 месяц и 15 дней с конца месяца, в котором была получена услуга (или месяц выставления налоговой накладной, если она выставлена в течение 15 дней с конца месяца, в котором была получена услуга).

(Обратите внимание, что эта информация представляет собой только общее руководство для общего применения и не заменяет положения законодательства об НДС.)

Как долго длится процесс уплаты НДС Декларацию / возврат нужно заполнить онлайн?

электронный процесс подачи декларации / возврата НДС занимает около 15 минут завершить.

Руководство в отношении правил возврата НДС налогообязанным лицам, не зарегистрированным в государстве-члене возмещения, но учрежденным в другом государстве-члене, можно найти здесь.Сколько времени нужно на уплату НДС Департамент, чтобы заполнить декларацию по НДС / подать возврат?

Процесс проверка и обработка заявки занимает не более 90 рабочие дни. ЕСЛИ ВОЗВРАТ, ПРИЧИНЕННЫЙ ВАМ, НЕ ВЫПОЛНЕН ВАМ ВОВРЕМЯ, ТО ВЫ БУДЕТЕ ПОЛУЧАТЬ ПРОЦЕНТУ 0,33% В МЕСЯЦ (406,19 S.L.).Как долго длится процесс уплаты НДС Возврат средств (8-я директива) осуществляется онлайн?

электронный процесс возврата НДС (8-я директива) занимает около 20 минут для завершения.

Сколько времени нужно на уплату НДС Департамент, чтобы заполнить заявку на возмещение НДС (8-я директива)?

Процесс Проверка и обработка заявки занимает не более 4 месяцев. ЕСЛИ ВОЗВРАТ, ПРИЧИНЕННЫЙ ВАМ, НЕ ВЫПЛАЧЕН ВАМ ВРЕМЯ, ТО ВАМ БУДУТ ОПЛАТЫ ПРОЦЕНТА 0,33% В МЕСЯЦ.

Когда зарегистрированное лицо обязано проинформировать Департамент НДС об изменении своего статуса с освобожденного от уплаты налогов на неисключительная классификация?

Если вы работает ниже порогового значения, и вы выбрали категорию освобожденных от уплаты налогов. человек, вы обязаны проинформировать Департамент о том, что вы больше не соответствуете требованиям быть классифицированным как освобожденное, как только станет очевидно, что вы превысите применимый порог.

Это может быть получены путем расчета годового оборота за предыдущие двенадцать месяцев на конец каждого календарного квартала. Когда окажется, что применимый порог превышено, вы должны сообщить об этом в Департамент в течение тридцати дней с момента возникновения, и НДС необходимо взимать сразу по истечении этого периода.

Я добавляю еще одно действие с один у меня уже был. Нужно ли мне снова подавать заявку на регистрацию?

Если новый коммерческая деятельность является дополнением к другой коммерческой деятельности, которую вы вели под номером плательщика НДС этот же номер следует использовать для новой деятельности.Однако вы должны письменно проинформировать Департамент о характере нового Деловая активность.

Если новый хозяйственная деятельность велась в рамках нового общества с ограниченной ответственностью. для осуществления такой деятельности потребуется новый регистрационный номер.

Я открыл новый филиал своего бизнес в другом месте. Могу ли я использовать тот же номер плательщика НДС или мне нужно подать заявку на регистрацию снова?

Нет, ты будешь не нужно регистрироваться заново.Вы будете использовать тот же номер плательщика НДС, но вам необходимо проинформировать Департамент об этом событии, указав все относящиеся к делу подробности, такие как Название и адрес нового филиала, прирост количества сотрудников и предполагаемое увеличение оборота вашего бизнеса.

Я намерен уйти из бизнеса. Могу ли я передать бизнес своему сыну или продать бизнес другому? вместе с регистрационным номером плательщика НДС?

Если вы индивидуального предпринимателя, то вам необходимо отменить регистрацию вашего бизнеса, пока вы заявление на постановку на учет по НДС должен составить ваш сын или любое лицо кто берет на себя управление вашим бизнесом, если это лицо еще не зарегистрировано в качестве плательщика НДС.

Однако, если бизнес является обществом с ограниченной ответственностью, тогда передача должна быть осуществляется через Управление финансовых услуг Мальты (MFSA) и НДС Департамент должен быть проинформирован о смене директоров и акционеров. Компании, посредством заверенной копии меморандумов, предоставленных тот же MFSA.

Что делать, если мне нужно снять с учета НДС?

Для того, чтобы отменить регистрацию по уплате НДС, вам необходимо позвонить в отдел обслуживания клиентов Отделение для заполнения соответствующей формы.Заявление о снятии с регистрации не может быть обработан, если у вас нет актуальных налоговых деклараций и платежей, и любые нерешенные вопросы, урегулированные с Департаментом.

Это уместно отметить, что если вы зарегистрированы как не освобожденный (в соответствии со статьей 10) считается, что вы предоставили себе весь оставшийся бизнес активы, принадлежащие вашему бизнесу, непосредственно перед отменой вашего Регистрация. В связи с этим вы должны учитывать подлежащий уплате НДС. в вашей последней декларации по НДС.

Я подал заявку на отмену регистрации но до настоящего времени я все еще получаю бланки НДС и ежемесячные балансовые отчеты. Какие я должен делать?

Для отмены регистрации Для этого вы должны сначала урегулировать все нерешенные вопросы с Департаментом. Если вы продолжаете получать формы НДС и ежемесячные отчеты о балансе после того, как подали заявку на отмену регистрации, вам следует позвонить в Отдел обслуживания клиентов Департамент в рабочее время, чтобы узнать о вашей ситуации.отделение официальные лица будут направлять вас соответствующим образом.

Однажды все нерешенные вопросы были урегулированы, включая выплату любых неурегулированных суммы, причитающиеся Департаменту, действие по отмене регистрации будет завершено.

Меня сняли с НДС, но сейчас Я намерен возобновить ту же деятельность. Что я должен делать?

Для того, чтобы повторно активируйте свой старый регистрационный номер плательщика НДС, вы должны сообщить об этом в Департамент в письменной форме с указанием вашего запроса.Регистрационный номер плательщика НДС и ваша личность. Номер карты должен быть включен в ваше письмо.

Что такое входной и выходной налог?

Предварительный налог составляет НДС, уплачиваемый оператором бизнеса за товары и услуги, которые он получает в ходе своей хозяйственной деятельности. Исходящий налог — это НДС, который взимается бизнес-оператором, когда он сам поставляет товары или услуги его клиенты.

Что облагается налогом, а что освобождено?

на Мальте, товары и услуги обычно облагаются налогом по стандартной ставке НДС 18%.

Однако для некоторых товаров и услуг снижена ставка 7%, 5% или 0%.

Принадлежности которые облагаются налогом по ставке 7%:

· Размещение в гостинице или гостевом доме

· Размещение в любом помещении, где для этого требуется чтобы помещения были лицензированы в соответствии с Законом о путешествиях и туризме Мальты.

· Использование спортивных сооружений

Принадлежности которые облагаются налогом по ставке 5%:

· Поставка электроэнергии

· Кондитерские изделия и прочие пищевые продукты

· Медицинское Аксессуары

· Печатный Вопросы

· Определенный Предметы для исключительного пользования инвалидами

· Незначительный ремонт велосипедов, обуви и кожгалантереи, одежды и домашнего белья (включая ремонт и переделку)

· Одомашненный услуги по уходу, такие как помощь по дому и уход за молодыми, пожилыми, больными или отключен

· Допуск в музеи, художественные выставки, концерты и театры.

следующие поставки оцениваются по ставке 0% (т. е. без кредита, если НДС не взимается с стоимости поставки, но зарегистрированное лицо имеет право требовать возврата входящего НДС, понесенного при поставке)

· Еда для употребления в пищу

· Фармацевтическая товары

· Запланированное автобусное сообщение (тал-линя)

· Одомашненный межостровный морской пассажирский транспорт

· Международный пассажирский транспорт

· Экспорт

· Внутри сообщества поставки товаров

(обратите внимание что эта информация не заменяет положения законодательства о НДС.Этот перечень не является исчерпывающим, и ссылка на законодательство по НДС будет уместной)

следующие поставки освобождаются от налога без кредита, если НДС не взимается с стоимость поставки, но поставщик не имеет права требовать возврата входящего НДС понесенные при предоставлении этой поставки. В этом случае поставщик не требуется зарегистрироваться в Департаменте.

· Поставка воды государственным органом

· Поставка земли под застройку

· Поставка службы здравоохранения и социального обеспечения

· Поставка страховых и финансовых услуг

· Сдача недвижимого имущества освобождается от налога без кредита, за исключением следующих случаев ситуаций:

о Сдача для проживания в любом отеле, гостевом доме или аналогичном учреждение или в любом кемпинге или кемпинге (на 7%)

о Сдача проживания в квартирах для отдыха, требующих лицензии в силу Закон Мальты о путешествиях и туризме (7%)

о В сдача в аренду недвижимого имущества обществом с ограниченной ответственностью зарегистрированному лицо для экономической деятельности зарегистрированного лица (при 18%)

(обратите внимание что эта информация не заменяет положения законодательства о НДС.Этот перечень не является исчерпывающим, и ссылка на законодательство по НДС будет уместной)

Как я могу рассчитать сумму, на которую должен начисляться НДС?

Сумма оборота, облагаемого НДС, то есть налогооблагаемая стоимость поставки, определяется в соответствии с седьмым приложением к Закону о НДС. Как правило, налогооблагаемая стоимость поставки — это стоимость, полученная или подлежащая получению поставщиком в обмен на поставку, произведенную для покупателя. Это включает любую субсидию, напрямую связанную с поставкой, но не включает НДС.Налогооблагаемая стоимость поставки должна включать налоги, пошлины, сборы и другие сборы, связанные с этой поставкой, а также побочные расходы, такие как комиссионные, расходы на упаковку, транспортировку и страхование, взимаемые поставщиком с покупателя (даже если они покрываются отдельный договор / документ)

В налогооблагаемую стоимость поставки не входят:

а) снижение цены в виде скидки за досрочную оплату;

b) скидки и другие скидки

c) штрафы и пени за просрочку платежа

d) определенные выплаты, выплаченные от имени и за счет клиента

e) депозиты на возвратной упаковке, если сумма депозита ниже стоимости упаковка.

Если оплата осуществляется частично или полностью натурой, или если стоимость платежа за поставку не может быть определена, то часть налогооблагаемой стоимости этой поставки, которая не может быть определена, должна быть ее рыночной стоимостью. Стоимость на открытом рынке — это цена, по которой базовый товар или услуга были бы проданы на открытом рынке в дату и в том состоянии, в котором они находились, когда указанный товар был доставлен или оказаны услуги.

(Обратите внимание, что эта информация представляет собой только общее руководство для общего применения и не заменяет положения законодательства об НДС.)

Что происходит при изменении деятельности от налогообложения или освобождения от уплаты налогов на освобождение без кредита?

Где изменился характер использования имущества, по которому был заявлен входящий НДС от налогооблагаемой или освобожденной с кредитной операцией до освобожденной без кредитной операции часть запрошенного входящего НДС подлежит возврату в Департамент через корректировка декларации по НДС. Такая корректировка должна быть произведена в течение двадцати лет для недвижимого имущества и в течение пяти лет для любого другого имущества.

Например: если гостиница (облагаемая налогом деятельность) заменяется домом для престарелых (освобождено без кредита), часть заявленного входящего НДС должна быть возвращается в Департамент. Что касается недвижимого имущества, над этим надо работать. пропорционально двадцатилетнему периоду, т. е. если изменение экономической деятельность происходит через десять лет, половина первоначально заявленного входящего НДС подлежит будут возвращены.

Если считается, что услуги оказаны должны ли они учитываться в декларации по НДС за пределами Мальты?

Для того, чтобы определить, может ли предварительный налог на поставки, произведенные за пределами Мальты, быть требуются обратно или нет, необходимо установить, были бы они, если бы они были на Мальте должны рассматриваться как налогооблагаемые поставки или освобождаться от кредитных поставок.

В утвердительно, стоимость этих поставок должна быть включена в декларацию по НДС как освобождены от кредитных поставок.

Если нет права для требования возврата предналога существует, их стоимость должна быть включена в декларацию по НДС как освобожденный без кредитных поставок.

Какие товары и услуги соответствуют критериям кредит / возврат входящего НДС?

Лица, зарегистрированные в качестве плательщиков НДС в соответствии со статьей 10 (т.е. они не выбрали классифицироваться как освобожденные от уплаты налога), имеют право требовать возврата такой части предналога, который относится к налогооблагаемым поставкам, освобожденным от налоговых поставок, поставкам, произведенным за пределами Мальты. которые, если бы они были произведены на Мальте, были бы классифицированы как облагаемые налогом поставки или освобожденные от кредитных поставок, а также поставки, произведенные за пределами Мальты, которые освобождаются без кредита в соответствии с мальтийским законодательством о НДС, но облагаются НДС за пределами Мальты.

Где экономическая деятельность зарегистрированного лица состоит из облагается налогом / освобождается от налогообложения с предоставлением кредита и освобождается от налога без поставки кредита, ввод НДС должен быть распределен с использованием либо прямого метода атрибуция или метод частичной атрибуции.

Где вышеуказанные методы не дают справедливого и разумного результата, Уполномоченный уполномочен определять процент атрибуции.

Однако согласно положениям законодательства, определенный входящий НДС, взимаемый с определенных поставки заблокированы и не могут быть востребованы даже в случае понесенных расходов относящиеся к хозяйственной деятельности.

По каким позициям заблокирован входящий НДС и поэтому не может быть востребован?

Лица, которые предоставлять освобождение от уплаты без предоставления кредита (например, страховые компании и образовательные учреждения). и услуги здравоохранения и социального обеспечения), а также лица, которые классифицируются как освобожденные лица не могут требовать возврата входящего НДС, понесенного при покупках, связанных с их бизнес.

Без НДС на входе могут быть востребованы на следующих расходных материалах, даже если такие расходные материалы приобретены в связи с хозяйственной деятельностью зарегистрированного лица, а именно ввод НДС на уплату:

· Табак или табачные изделия, если они не куплены для перепродажи

· Алкогольный напитки, если не закуплены для перепродажи

· Работает искусства и антиквариата, т.е. картины, рисунки и пастели, выполненные вручную, кроме готовых изделий, расписанных вручную или декорированных вручную; оригинал гравюры, эстампы и литографии; оригинальные скульптуры и скульптуры из любых материалов; антиквариат возрастом более ста лет; коллекции и коллекционеры произведения зоологического, ботанического, минералогического, анатомического, исторического, археологический, палеонтологический и этнографический интерес, если не куплен для перепродажи

· Мотор транспортных средств, судов или самолетов, за исключением судов и самолетов, приобретенных для цель предоставления по договору чартера или аренды, если не куплено для перепродажи или если они не были приобретены и не использовались для перевозки товаров или пассажиров за вознаграждение.

· Товары и услуги по ремонту, техническому обслуживанию и ремонту моторных транспортные средства, суда или самолеты, а также топливо, используемое в них.

· Автомобиль лизинг у лизингополучателя, в том числе НДС на топливо

· В поставка любых товаров и услуг, используемых при предоставлении приемов, развлечения или гостеприимство, за исключением случаев, когда это предложение осуществляется в обычном ход хозяйственной деятельности

· В поставка товаров и услуг, используемых при предоставлении человеком своим сотрудникам транспорта или развлечений, за исключением случаев, когда транспорт предоставляется на автомобили вместимостью не менее семи человек.

Я продавец. Имею ли я право на возврат уплаченного мной НДС за коммерческий транспорт и топливо?

Да, при условии, что транспортное средство является коммерческим транспортным средством и используется в дальнейшем вашей экономической деятельности. Однако Департамент может после проверки и оценка таких факторов, как соотношение «делового» использования к «личное» использование; степень вашего объявленного оборота по отношению к капитальные затраты на покупку автомобиля и необходимость покупки транспортное средство в зависимости от вашего вида экономической деятельности и т. д., скорректируйте свою претензию для входящего НДС, если сочтет это необходимым.

Закон о НДС Считает коммерческими транспортными средствами автомобили, предназначенные в основном для перевозка грузов с местами для сидения, обычно рядом с водителем и которые обычно не подходят для перевозки пассажиров или с размещение для девяти человек и более.

Врачи, бухгалтеры и др. специалистам, имеющим право на возврат уплаченного НДС на автомобили и топливо?

Поставка медицинских услуг классифицируется как освобожденное от уплаты налога без кредита и, следовательно, врачи не взимают НДС и не имеют права на зачет предналога, который они понести.

Бухгалтеры и другие специалисты не имеют права требовать возврата НДС, уплаченного при покупке. транспортного средства и оплаченного топлива.

В чем разница между налогом Счет-фактура и фискальная квитанция?

налог счет-фактура должен быть выставлен, когда лицо, зарегистрированное в соответствии со статьей 10, делает поставку другому зарегистрированному лицу.

фискальный квитанция должна быть выдана, когда зарегистрированное лицо делает поставку незарегистрированное лицо.

Налог Счета

налог счет-фактура, выставленный зарегистрированным лицом, которое не классифицируется как освобожденное лицо должен содержать следующую информацию:

· в Дата выдачи;

· а порядковый номер, основанный на одной или нескольких сериях, который однозначно идентифицирует счет;

· в название и адрес поставщика, а также идентификационный номер плательщика НДС, под которым он сделал поставку;

· в имя и адрес лица, которому осуществляется поставка, и НДС идентификационный номер, под которым покупатель приобрел товары или услуги поставлено ему;

· в количество и характер поставляемых товаров или объем и характер оказанные услуги;

· в дата, когда поставка была произведена или завершена, или дата платежа в связи с осуществлением поставки в той мере, в какой эта дата может быть определена, и отличается от даты выставления счета;

· в налогооблагаемая стоимость по ставке или освобождению, цена за единицу без налога и любых скидки или скидки, если они не включены в цену за единицу;

· в Применяется ставка НДС;

· в Сумма НДС к уплате, за исключением случаев, когда применяется особый порядок;

· куда лицо, ответственное за уплату НДС, является налоговым представителем другого члена Государство, идентификационный номер плательщика НДС этого налогового представителя вместе с его полное имя и адрес;

· куда НДС подлежит начислению в момент получения платежа, упоминание «Кассовый учет»;

· куда клиент, получающий поставку, выставляет счет вместо поставщика, упомянуть «Самостоятельное выставление счетов»;

· куда налоговая накладная относится к поставкам, на которые не облагается налог, она должна укажите краткую ссылку на соответствующие положения Закона о НДС или соответствующие положения Директивы Совета 2006/112 / EC или любое другое указание на основании чего налог не взимается;· куда покупатель несет ответственность за уплату НДС, отметка «Обратный заряд »;

· куда применяется схема наценки для турагентов, упоминание «Схема наценки» — Турагенты »;

· куда одна из специальных договоренностей, применимых к бывшим в употреблении товарам, произведениям искусства, Предметы коллекционирования и антиквариат прилагается, упоминание «Схема наценки — Подержанные товары »;« Схема наценки — Произведения искусства »или «Схема наценки — Коллекционные предметы и антиквариат соответственно»;

· в счет за поставку нового транспортного средства внутри Сообщества описание поставляемых товаров должно содержать сведения, указанные в определение «новых транспортных средств» в Законе о НДС.В футляре местной сделки, когда налогоплательщик, уплачивающий НДС, не обязан уплатить НДС и сумма счета с учетом налога не превышает 100 евро, или если зарегистрированное лицо, производящее поставку, является освобожденным от уплаты налога лицом, может использоваться упрощенный счет-фактура. Такой упрощенный счет-фактура должен содержать не менее следующие данные:

· в Дата выдачи;

· а порядковый номер, основанный на одной или нескольких сериях, который однозначно идентифицирует счет;

· в наименование, адрес и идентификационный номер налога на добавленную стоимость поставщика;

· в Идентификационный номер налога на добавленную стоимость лица, которому осуществляется поставка;

· а описание, достаточное для идентификации поставляемых товаров и услуг;

· в общая сумма налога к уплате или информация, необходимая для ее расчета;

· куда выставленный счет — это документ или сообщение, рассматриваемое как счет, конкретный и недвусмысленная ссылка на первоначальный счет и конкретные детали, которые вносятся поправки.

Финансовый Квитанции

Розничные торговцы и лица, деятельность которых заключается в поставке продуктов питания в течение предприятия общественного питания (например, рестораны и закусочные) должны выдавать фискальный чек посредством фискальной кассы.

Сервис поставщики должны выписывать фискальные квитанции вручную из книг фискальных квитанций вручную Поставляется Департаментом по заявке.

Финансовый Кассовый аппарат и ручные фискальные квитанции должны храниться в помещениях, где хозяйственная деятельность предназначена для осуществления.

Таксисты должны выдавать фискальные квитанции с помощью фискального таксометра.

Зарегистрировано лица, которые намереваются использовать компьютеризированные квитанции, должны получить предварительное разрешение в письмо из отдела. При утверждении номер исключения, выданный Отделение должно быть указано в квитанции или в электронном виде.

Прием билеты на мероприятия также могут приниматься в качестве фискальных чеков при условии, что требуется письменное одобрение Департамента.Номер выданного разрешения на НДС Департаментом должны быть указаны в билете.

Что делает квитанцию фискальной? Чек?

фискальный Квитанция считается таковой, если выдается в одной из следующих ситуаций:

· К средства утвержденной фискальной кассы

· На ручные фискальные чековые книжки, поставляемые Департаментом

· К средства компьютеризированной или электронной системы или системы точек продаж, при условии, что предварительное одобрение было получено от Департамента и номер освобождения, выданный Департаментом, напечатан на квитанции

· На заявление и после утверждения Департаментом входные билеты в функция может быть утверждена как фискальные поступления при условии, что информация как требуется в письменной форме Департаментом печатается на каждом билете

· К средствами фискального таксометра.

Так как медицина, здравоохранение и образование услуги освобождаются от уплаты налога без кредита, необходимо ли это лицам, предоставляющим эти услуги. услуги по выдаче фискальных чеков?

Лица, которые предоставлять освобождение от уплаты налогов без предоставления кредита не требуется выдавать налоговые квитанции, хотя они по-прежнему обязаны выдавать обычную квитанцию под другое действующее законодательство.

Такие люди не требуются для регистрации в Департаменте.

Я зарегистрированное лицо, не освобожденное от уплаты налогов. Если я поставляю товары или услуги лицам, освобожденным от уплаты налогов, без кредита, могу ли я необходимо оформить налоговую накладную или фискальную квитанцию?

Вы должны оформить фискальный чек. Фискальные квитанции всегда должны выдаваться для поставок товары или услуги для людей, освобожденных от уплаты налогов без кредита. Не важно является ли поставщик зарегистрированным лицом, освобожденным от уплаты налогов, или зарегистрированным лицом, освобожденным от уплаты налогов. человек.

Я продавец. Когда я должен выпустить фискальный чек и когда мне выписывать налоговый счет?

Розничный торговец и лицо, которое поставляет еду в процессе общественного питания (например, ресторан или закусочная) всегда должен выдавать фискальный чек на каждую сделанную поставку (за исключением случаев, когда законодательство разрешает подписку на определенные поставки фискальный чек, который выдается в конце дня для оплаты произведенных поставок в этот день).Это относится как к налогооблагаемым поставкам, так и к освобождению от налогообложения. кредитные поставки.

Где розничный торговец осуществляет налогооблагаемую поставку другому зарегистрированному лицу, последнее может попросить продавца выписать налоговый счет вместо фискального чека.

фискальный чек, выданный с помощью фискальной кассы, может быть принят в качестве налоговой счет-фактура, если он включает указанные выше данные, которые требуются в налоговой накладной.

Могу ли я оформить одну квитанцию вручную, чтобы покрыть все продажи за время сбоя длился?

Если есть при отключении электроэнергии зарегистрированное лицо должно вручную выписать фискальный чек для каждого и каждая поставка сделана.

То же применяется при выходе из строя кассы. Однако зарегистрированное лицо соответствующий обязан обеспечить, чтобы его фискальный кассовый аппарат был отремонтирован в течение очень короткое время.

Я розничный торговец и классифицирован как освобожденный человек. Когда я выдаю фискальные квитанции, продаются товары, которые обычно облагаться НДС, чтобы быть обозначенным буквой «E» или «F»?

Когда розничный торговец, который классифицируется как освобожденное лицо, выдает фискальный чек посредством фискального кассового аппарата при продаже товара, который подлежал налогообложению если бы не эта классификация, ставка налога была бы указана на этом фискальный чек должен иметь букву «F», а не «E».

Есть ли категория зарегистрированных? лица, к которым применяется другой порядок выдачи фискального чека?

Да, категории бизнеса, указанные ниже, имеют право выдать одну фискальную квитанцию в конце дня для покрытия продаж товаров, произведенных в течение дня:

· Зарегистрировано лица, которые доставляют товары из транспортного средства либо путем доставки «от двери до двери», либо в широкая публика на дороге общего пользования, газ, молоко и молочные продукты или хлеб.

· А зарегистрированное лицо, производящее заправку топливом от насосов.