Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

Моё видео:

Как вы работаете?

Вам нужно написать сообщение в WhatsApp (Контакты ➞ тут) . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ?Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас. Присланное качественное задание моментально изучается и оценивается.

Теперь напишите мне в Whatsapp или почту (Контакты ➞ тут) и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

У меня конфиденциальность и безопасность высокого уровня. Никто не увидит Ваше задание, кроме меня и моих преподавателей, потому что WhatsApp и Gmail — это закрытые от индексирования системы , в отличие от других онлайн-сервисов (бирж и агрегаторов), в которые Вы загружаете своё задание, и поисковые системы Yandex и Google индексируют всё содержимое файлов, и любой пользователь сможет найти историю Вашего заказа, а значит, преподаватели смогут узнать всю историю заказа.

Моё видео:

Как вы работаете?

Вам нужно написать сообщение в WhatsApp (Контакты ➞ тут) . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Сколько может стоить заказ?Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ?Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас.

Теперь напишите мне в Whatsapp или почту (Контакты ➞ тут) и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

com/embed/XArL0YI91g4″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

com/embed/XArL0YI91g4″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

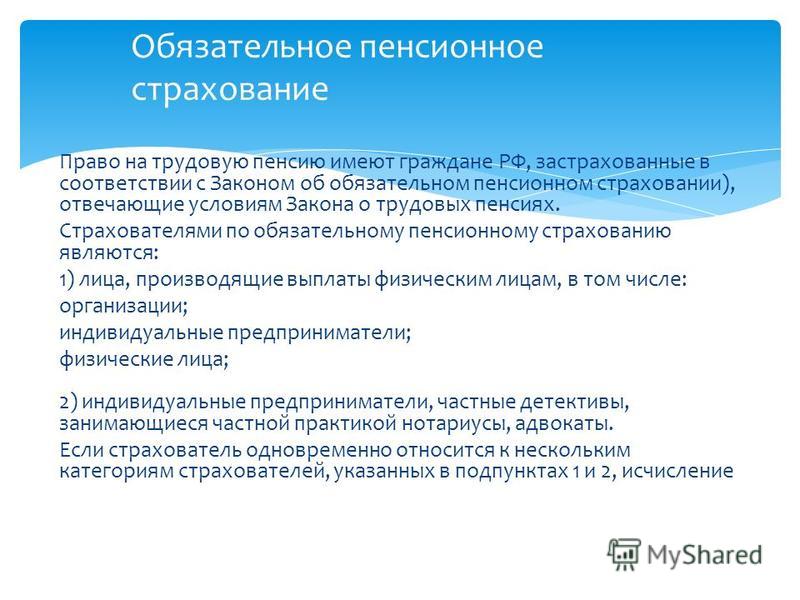

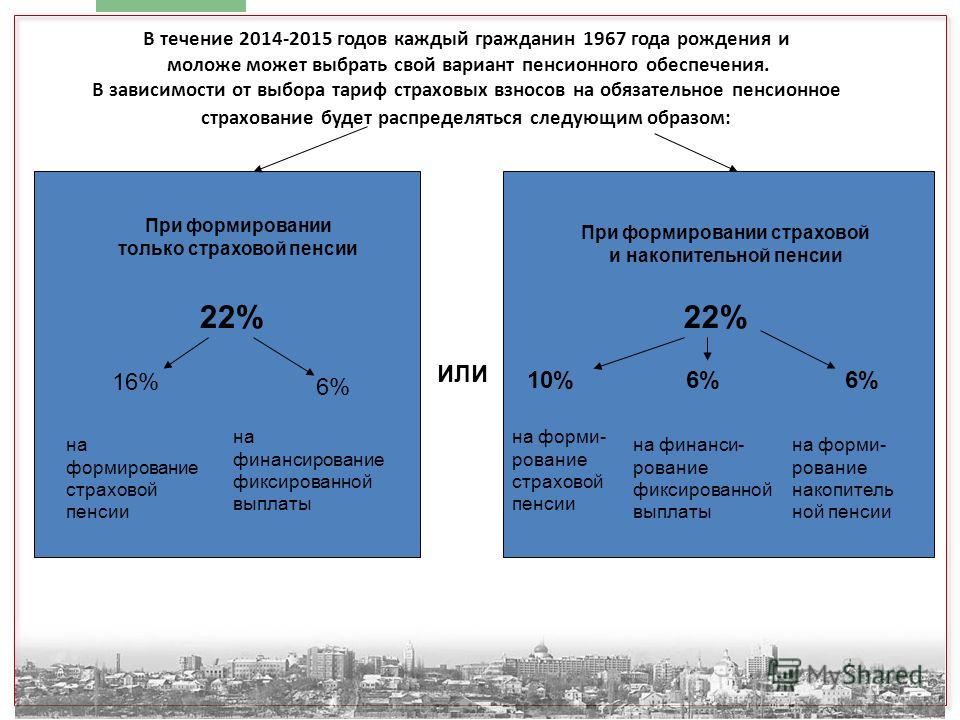

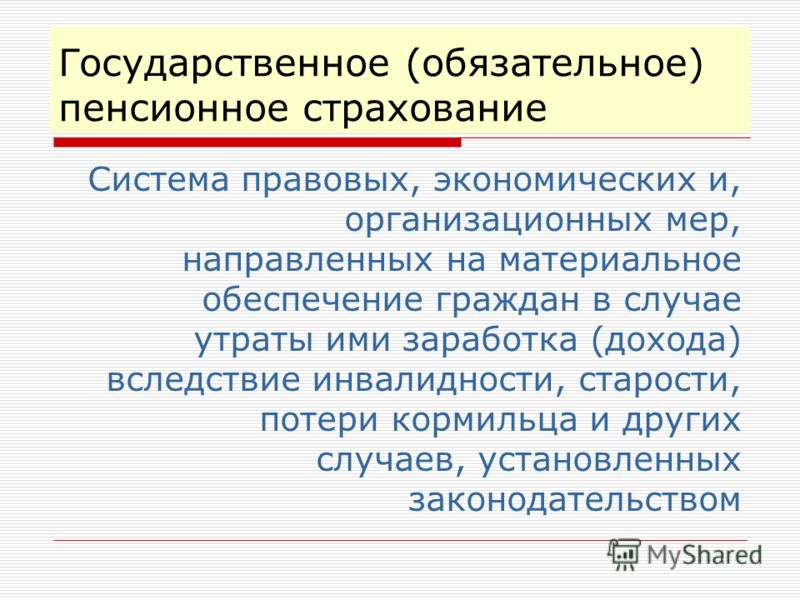

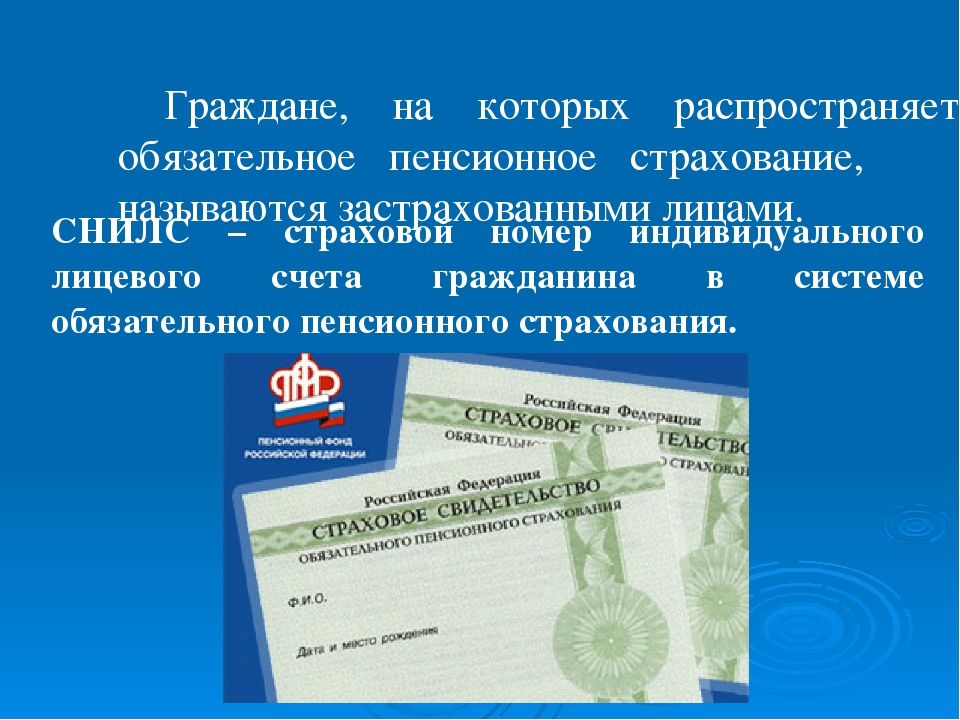

Обязательное пенсионное страхование в Российской Федерации

Фрагмент работы Введение Содержание Список литературы

Курсовая работа раскрывает тему обязательного пенсионного страхования в Российской Федерации.

Важнейшее место среди социально-экономических прав человека занимает право граждан на социальное обеспечение. Данное право закреплено в актах международного права.

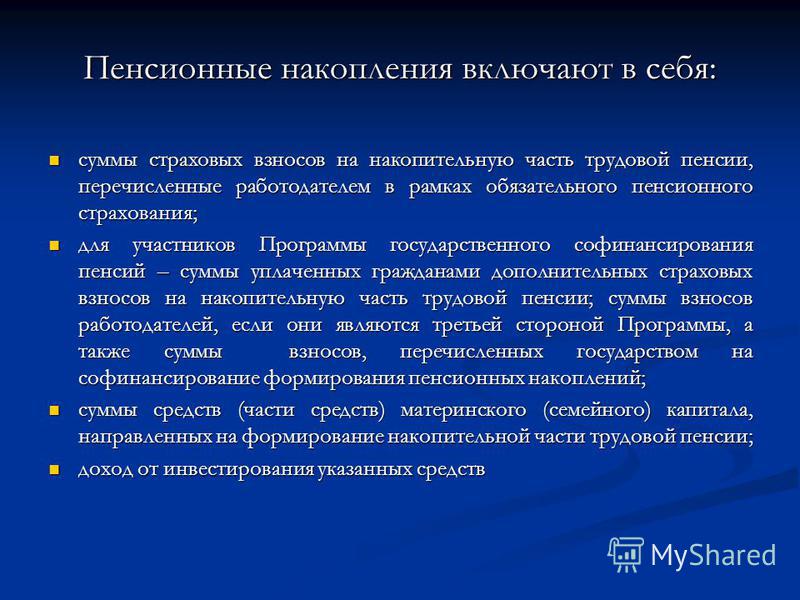

Пенсионное обеспечение направлено на поддержание нетрудоспособных граждан при наступлении старости и инвалидности. Пенсионное обеспечение действует на условиях системы обязательного пенсионного страхования, что гарантирует защиту всех граждан.

Пенсионная система затрагивает интересы всех трудящихся жителей и способствует их материальное обеспечение.

Проблема содержания граждан, которые утратили трудоспособность в процессе осуществления трудовой деятельности, осуществлялась во все времена. Система пенсионного страхования зародилась в России я начале двадцатого века.

Согласованно функционирующая концепция обязательного пенсионно

Показать все

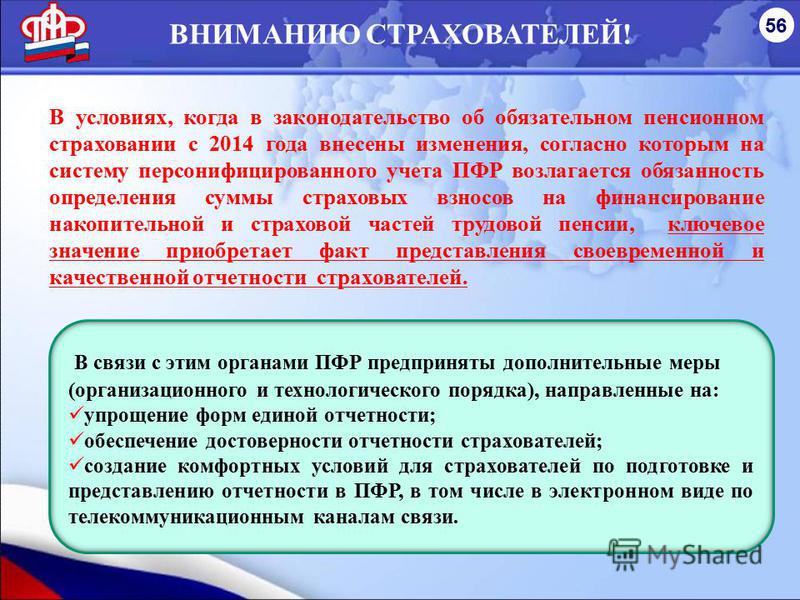

го страхования считается гарантией общественной устойчивости. В настоящий момент пенсионная система реформируется и видны следующие кардинальные изменения:

— создана система персонифицированного учета сведений;

— в основу работы системы положены страховые принципы;

— страхование осуществляется страховщиком в лице пенсионного фонда России;

— формируются отделы по работе с обращениями граждан;

— приняты новые законодательные акты.

Тема пенсионного страхования очень актуальна. Данная тема исследовалась в трудах российских авторов, таких как Н.А. Вологин, Ю.А. Михайленко, А.К. Соловьев, Л.В. Федоров.

Скрыть

Глава 1 Общая характеристика обязательного пенсионного страхования………………………………………………………………………..6

1.1 Обязательное пенсионное страхование………………………………..7

1.2 Функции и задачи пенсионного страхования……………….

…………11

…………111.3 Варианты пенсионного обеспечения……………………………..…13

Глава 2 Совершенствование пенсионной системы……………………..16

2.1 Становление и сущность пенсионного законодательства РФ…………………………………………………………………………………17

2.2 Проблемы и их решения пенсионного страхования………………..20

2.3 Пути совершенствования и перспективы улучшения пенсионного страхования………………………………………………………………………22

Заключение………………………………………………………………..26

Список использованных источников……………………………….……28

1. Конституция Российской Федерации от 25.12.1993.

2. Федеральный закон «О государственном пенсионном обеспечении в РФ» от 25.12.2001 г. № 166-ФЗ

3. Апроничева Н. В., Исайчева Е. А. «Право социального обеспечения», издательство «Экзамен», 2004 г. Федеральный закон от 15 декабря 2001г № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

4. Азарова Е.Г. Социальное обеспечение и правовая защита детей // Журн. Рос. Права. – 2013. — № 3. –С. 21-32.

5. Беляев В.П., Мануковская А.Н., Фарберова О.Е. — Право социального обеспечения: Учебное пособие. 2-е изд., перераб. и доп. — М.: 2003 г

6. Беляева ЮН, О социальных функциях государства // Журн. Рос. Право.- 2016. -№ 1. – С.99-106.Федоров Л.В., Пенсионный Фонд Российской Федерации. – М.: Дашкова и К, 2012.

7. Бурянова М. О., Коб

Показать все

озева С. И., Кондратьева З. А. «Право социального обеспечения», 2004 г.

8. Буянова М. О., Гусов К. Н. // Право социального обеспечения России: учеб. / [и др.]- 4-е изд., перераб. и доп. — М.: 2008 г.

9. Волкова Н.С, Еремина О.Ю. // Законодательство в социальной сфере: проблемы измерения эффективности //Журн. Рос. Право.- 2016. -№ 1. – С.99-106.

10. Галаганов В. П. «Право социального обеспечения» Москва, 2010 г.

11. Грянченко Т.В. Основные проблемы пенсионной системы РФ и ориентиры ее совершенствования// Труд и социальные отношения. – 2015. — №1. –С. 11-127.

– 2015. — №1. –С. 11-127.

12. Давтян М.А., Крылова Л.В. Особенности нового этапа реформирования пенсионной системы РФ// Труд и социальные отношения. – 2014. — №2. – С. 132-140.

13. Денисов Н.М. Изменения пенсионной системы в РФ в 2015 году // Социогуманитарный вестник. – 2015. — №1. – С. 34-39.

14. Елкина Е.Б., Заработная плата: Налоги. – М.: Статус-Кво 97, Налог- Инфо, 2015.

15. Ерусланова Р.И., Емельянова Ф.Н., Пенсионное обеспечение в России. – М.: Дашкова и К, 2012.

16. Захаров М.Л., Тучкова Э.Г. Право социального обеспечения России Учебник. – М.: Издательство БЕК, 2001.

17. Комарова Е.В. Проблемы формирования пенсионной системы РФ на современном этапе: концептуальный, инструментальный, прикладной уровни // Экономика и управление: анализ тенденций и перспектив развития. -2013. №7. – С. 71-79.

18. Курикалова Р.А., Коннова О.В. Проблемы пенсионной системы Российской Федерации // Научно- техническое и экономическое сотрудничество стран АТР в 21 веке. – 2014. – С. 278-289.

19. Локшина О.В. Пенсионное законодательство: основные положения и практика применения// Трудовое право. – 2003. -№ ³. – С. 15-23.

20. Львов Д.С. Поршнев А.Г. Управление социально-экономическим развитием России: концепции, цели, механизмы. — М., 2002.

21. Мачульская Е.Е., Горбачева Ж.А. — Право социального обеспечения: Учебное пособие. M: 2000 г.

22. Назаров А.С., Экономика и право. – С, №³, 2013.

23. Петрова А.Н., Государственные пенсии в Российской Федерации. – М.: Гросс-Медиа, 2014.

24. Пенсионное законодательство. – М., 2012.- 258с.

25. Роик В.Д. Социальное страхование. – М.: Юртайт, 2015. – 510 с.

26. Соловьева А.К., Актуальные расчеты пенсионном страховании. – М.: Финнасы и сатистика, 2014

27. Сулейманова Г. В. «Право социального обеспечения» Москва, 2006

28. Сулейманова А.В. Право социального обеспечения. — М., 2010.

29. Серегина Л.В. Социальные гарантии в сфере занятости населения // Журнн. Рос. Права. – 2011, — №2. – С. 73-81.

73-81.

30. Тучкова Э. Г., Рогачев Д. И., Кобзева С. И. «Право социального обеспечения России» Москва, 2009 г.

31. Филимонова Г.К., Принцип начисления пенсий рассчитан на молодых. – М.: Пенсия, №42015

32. Чернусь Н.Ю. Правовое обеспечение оказания социальных услуг // Вестник НГУ. Сер. Право. – 2015. – Е.11, вып.2. – С.32-38.

33. Юзович Л.И., Кузнецова Е.П. СОВРЕМЕННЫЕ ПРОБЛЕМЫ ПЕНСИОННОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ//Фундаментальные исследования. – 2017. — №³.1. – С. 224-228.

34.Холостова Е.И.- Социальная работа: Учебное пособие. — М.: 2004 г.

35. Харитовнов Ю.Н. Реформирование пенсионной системы // Экономика, социология и право. – 2015. — №1. – С. 158-161.

Скрыть

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02031 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02100 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) (пени по соответствующему платежу) | 182 1 02 02100 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) (проценты по соответствующему платежу) | 182 1 02 02100 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02100 06 3000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (пени по соответствующему платежу) | 182 1 02 02031 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (проценты по соответствующему платежу) | 182 1 02 02031 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02031 06 3000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02032 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (пени по соответствующему платежу) | 182 1 02 02032 06 2100 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (проценты по соответствующему платежу) | 182 1 02 02032 06 2200 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02032 06 3000 160 |

Обязательное пенсионное страхование в РФ #1105608

ВВЕДЕНИЕ 3

1. Теоретические основы обязательного пенсионного страхования в РФ 5

Теоретические основы обязательного пенсионного страхования в РФ 5

1.1. Понятие, значение и правовые основы обязательного пенсионного страхования в РФ 5

1.2. Субъекты обязательного пенсионного страхования в РФ 12

1.3. Уплата страховых взносов на обязательное пенсионное страхование в РФ 21

2. Практические основы организации обязательного пенсионного страхования в РФ (на примере Управления Пенсионного Фонда России по Вахитовскому району г. Казани) 27

2.1. Правовой статус Управления Пенсионного Фонда России по Вахитовскому району г. Казани 27

2.2. Финансовая система обязательного пенсионного страхования Управления Пенсионного Фонда России по Вахитовскому району г. Казани 31

2.3. Перспективы развития обязательного пенсионного страхования в РФ (на примере Управления Пенсионного Фонда России по Вахитовскому району г. Казани) 39

ЗАКЛЮЧЕНИЕ 45

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 50

1. Конституция Российской Федерации (принята на всенародном голосовании 12.12.1993) // Российская газета. – 25.12.1993. — №238.

2. Конвенция Международной Организации Труда № 102 о минимальных нормах социального обеспечения (Женева, 28 июня 1952 г.) // Конвенции и рекомендации, принятые Международной Конференцией труда. 1919 — 1956. Т. I. — Женева, Международное бюро труда, 1991. – С.510-513.

3. Соглашение между Правительством Российской Федерации и Правительством Литовской Республики о пенсионном обеспечении (Москва, 29.06.1999) (документ опубликован не был) [электронный ресурс] // СПС КонсультантПлюс.

4. Соглашение между Правительством Российской Федерации и Правительством Республики Молдова о гарантиях прав граждан в области пенсионного обеспечения (Москва, 10.02.1995) (документ опубликован не был) [электронный ресурс] // СПС КонсультантПлюс.

5. Договор между Российской Федерацией и Королевством Испания о социальном обеспечении (Мадрид, 11.04.1994) (документ опубликован не был) [электронный ресурс] // СПС КонсультантПлюс.

6. Федеральный конституционный закон от 21.03.2014 № 6-ФКЗ (ред. от 28.12.2016) «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя» // Собрание законодательства РФ. – 2014. — № 12. — Ст. 1201.

7. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.03.2017) // Собрание законодательства РФ. – 1998. — № 31. — Ст. 3823.

8. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 03.07.2016) // Собрание законодательства РФ. – 2002. — № 1 (ч. 1). — Ст. 3.

9. Федеральный закон от 03.07.2016 № 243-ФЗ (ред. от 30.11.2016) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» // Собрание законодательства РФ. – 2016. — № 27 (Часть I). — Ст. 4176.

10. Федеральный закон от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» // Собрание законодательства РФ. – 2016. — № 52 (Часть V). — Ст. 7465.

11. Федеральный закон от 28.06.2014 № 188-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» // Собрание законодательства РФ. – 2014. — № 26 (часть I). — Ст. 3394.

12. Федеральный закон от 21.07.2014 № 208-ФЗ (ред. от 03.07.2016) «Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя» // Собрание законодательства РФ. – 2014. — № 30 (Часть I). — Ст. 4209.

13. Федеральный закон от 28.12.2013 № 400-ФЗ (ред. от 19.12.2016) «О страховых пенсиях» // Собрание законодательства РФ. – 2013. — № 52 (часть I). — Ст. 6965.

14. Федеральный закон от 28.12.2013 № 424-ФЗ (ред. от 23.05.2016) «О накопительной пенсии» // Собрание законодательства РФ.

– 2013. — № 52 (часть I). — Ст. 6989.

– 2013. — № 52 (часть I). — Ст. 6989.15. Федеральный закон от 30.04.2008 № 56-ФЗ (ред. от 04.11.2014) «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» // Собрание законодательства РФ. – 2008. — № 18. — Ст. 1943.

16. Федеральный закон от 24.07.2002 № 111-ФЗ (ред. от 28.12.2016) «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» // Собрание законодательства РФ. – 2002. — № 30. — Ст. 3028.

17. Федеральный закон от 31.05.2002 № 62-ФЗ (ред. от 01.05.2016) «О гражданстве Российской Федерации» // Собрание законодательства РФ. – 2002. — № 22. — Ст. 2031.

18. Федеральный закон от 15.12.2001 № 166-ФЗ (ред. от 03.07.2016) «О государственном пенсионном обеспечении в Российской Федерации» // Собрание законодательства РФ. – 2001. — № 51. — Ст. 4831.

19. Федеральный закон от 15.12.2001 № 167-ФЗ (ред. от 19.12.2016) «Об обязательном пенсионном страховании в Российской Федерации» // Собрание законодательства РФ. – 2001. — № 51. — Ст. 4832.

20. Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования» // Собрание законодательства РФ. – 1999. — № 29. — Ст. 3686.

21. Федеральный закон от 07.05.1998 № 75-ФЗ (ред. от 03.07.2016) «О негосударственных пенсионных фондах» // Собрание законодательства РФ. – 1998. — №19. — Ст. 2071.

22. Федеральный закон от 01.04.1996 № 27-ФЗ (ред. от 28.12.2016) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» // Собрание законодательства РФ. – 1996. — № 14. — Ст. 1401.

23. Закон РФ от 12.02.1993 № 4468-1 (ред. от 01.05.2017) «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» // Ведомости СНД РФ и ВС РФ.

– 1993. — № 9. — Ст. 328.

– 1993. — № 9. — Ст. 328.24. Постановление Правительства РФ от 26.08.2013 № 739 (ред. от 30.03.2017) «Об отдельных вопросах государственного регулирования, контроля и надзора в сфере финансового рынка Российской Федерации» // Собрание законодательства РФ. – 2013. — № 36. — Ст. 4578.

25. Приказ Минтруда России от 22.10.2012 № 329н (ред. от 09.12.2016) «Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от плательщиков страховых взносов расчетов по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование» // Российская газета. — 26.04.2013. — №92.

26. Постановление Правления ПФ РФ от 22.12.2015 № 511п «Об утверждении форм документов, применяемых при осуществлении Пенсионным фондом Российской Федерации зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов» (документ опубликован не был) [электронный ресурс] // СПС КонсультантПлюс.

27. Распоряжение Правления ПФ РФ от 31.07.2014 № 323р «О проверке расчетов по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» // Документы и комментарии. – 2014. — №17.

28. Постановление ВС РСФСР от 22.12.1990 № 442-1 «Об организации Пенсионного фонда РСФСР» // Ведомости СНД и ВС РСФСР. – 1990. — № 30. — Ст. 415.

29. Постановление ВС РФ от 27.12.1991 № 2122-1 (ред. от 05.08.2000) «Вопросы Пенсионного фонда Российской Федерации (России)» // Ведомости СНД и ВС РСФСР. – 1992. — № 5. — Ст. 180.

30. Положение об Управлении Пенсионного Фонда России по Вахитовскому району г. Казани Республики Татарстан (утв. Постановлением правления ПФР от 15.05.2013 № 109п) [электронный ресурс]. Режим доступа: URL: http://pfr.

tatarsta№.ru (Дата обращения: 29.05.2017)

tatarsta№.ru (Дата обращения: 29.05.2017)2. Специальная литература:

31. Бюджетное право: учебник / под ред. Н.А. Саттаровой. — М.: Деловой двор, 2017. – 590 с.

32. Варламова В. Страховые взносы. Важные изменения 2016 года // Административное право. — 2017. — № 1. — С. 23-29.

33. Горлин Ю. Дефекты действующей пенсионной формулы //Экономическая политика. – 2014. — №4. – С.99- 101.

34. Грачева Е.Ю., Ивлиева М.Ф., Соколова Э.Д. Налоговое право: Учебник. — М.: Юристъ, 2016. – 687 с.

35. Гурвич E., Сонина Ю. Микроанализ российской пенсионной системы // Вопросы экономики. – 2012. — №2. – С.57-60.

36. Гутарина О.В. Правовая сущность страховых взносов на обязательное социальное страхование // Публично-правовые исследования (электронный журнал). — 2013.- № 4. — С. 73 — 95.

37. Гутников О.В. Особенности правового статуса Пенсионного фонда Российской Федерации // Адвокат. — 2014. — № 11. — С. 17 — 28.

38. Ершов В.А., Толмачев И.А. Право социального обеспечения: Учебное пособие. – М.: ГроссМедиа, РОСБУХ, 2015. – 617 с.

39. Комягин Д.Л. Доходы бюджета: к вопросу о классификации публичных доходов // Реформы и право. — 2015. — № 3. — С. 13 — 17.

40. Лушникова М.В., Лушников А.М. Курс права социального обеспечения. – М.: Юстицинформ, 2014. – 529 с.

41. Мачульская Е.Е. Право социального обеспечения. Перспективы развития. — М.: Городец, 2017. – 500 с.

42. Ногина О.А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования: Дис. … канд. юрид. наук. — М., 2013. – 25 с.

43. Цыплаков А.В. Политическая экономия государственных расходов в современной России // Российские корпорации в условиях антимонопольного регулирования: монография / Р.С. Дзарасов, О.Е. Рязанова, Г.П. Журавлева и др.; Под ред. О.Е. Рязановой. – Москва: ИИУ МГОУ, 2016. – С. 283-294.

44. Шашкова О.В., Хлистун Ю.В. Комментарий к Федеральному закону от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (постатейный). – М.: Проспект, 2015. – 75 с.

– М.: Проспект, 2015. – 75 с.

45. Широкин П.Ю. Обращение взыскания на пенсионные накопления должников, граждан Российской Федерации // Социальное и пенсионное право. — 2014. — № 4. — С. 23 — 26.

3. Материалы судебной практики:

46. Постановление Президиума ВАС РФ от 18.12.2007 № 10867/07 [электронный ресурс] // СПС КонсультантПлюс.

47. Информационное письмо Президиума ВАС РФ от 11.08.2004 № 79 «Обзор практики разрешения споров, связанных с применением законодательства об обязательном пенсионном страховании» // Вестник ВАС РФ. – 2004. — №10.

48. Постановление Федерального арбитражного суда Поволжского округа от 15.01.2015 № А12-7381/2014 [электронный ресурс] // СПС КонсультантПлюс.

49. Постановление ФАС Поволжского округа от 21.10.2004 № А12-9249/04-С39 [электронный ресурс] // СПС КонсультантПлюс.

50. Постановление ФАС Поволжского округа от 09.12.2004 № А12-20889/04-С22 [электронный ресурс] // СПС КонсультантПлюс.

4. Ресурсы Интернет:

51. Официальный сайт Пенсионного фонда Российской Федерации [электронный ресурс]. Режим доступа: URL: http://www.pfrf.ru (Дата обращения: 01.06.2017)

52. Официальный сайт ГУ — Отделение Пенсионного фонда Российской Федерации по Республике Татарстан [электронный ресурс]. Режим доступа: URL: http://pfr.tatarsta№.ru (Дата обращения: 02.06.2017)

53. Официальный сайт Федеральной службы государственной статистики [электронный ресурс]. Режим доступа: URL: http://www.gks.ru (Дата обращения: 27.05.2017)

| Тема: | Обязательное пенсионное страхование в РФ |

| Артикул: | 1105608 |

| Дата написания: | 07.06.2017 |

| Тип работы: | Дипломная работа |

| Предмет: | Право и организация социального обеспечения |

| Оригинальность: | Антиплагиат. ВУЗ — 72% ВУЗ — 72% |

| Количество страниц: | 55 |

По вопросам развития пенсионной системы в России

О позиции РСПП по вопросам развития пенсионной системы в России

Утверждена Бюро Правления РСПП

10 ноября 2006 года

1. Российский Союз промышленников и предпринимателей рассматривает пенсионную систему в Российской Федерации как одну из важнейших составных частей социальной политики, имеющую целью обеспечить приемлемый уровень социальной защиты населения.

Современная пенсионная система формируется на основе реализации Программы пенсионной реформы, одобренной Национальным Советом при Президенте Российской Федерации по пенсионной реформе в 2001 году, и принятых в ее развитие законодательных и других нормативных актов.

Пенсионная система в Российской Федерации наряду с государственным пенсионным обеспечением и обязательным пенсионным страхованием включает развивающуюся рыночную инфраструктуру пенсионной деятельности.

Анализ принятых решений и практики их реализации не позволяет с уверенностью утверждать, что цель начатой в 2002 году пенсионной реформы — повышение уровня пенсионного обеспечения граждан на основе обеспечения финансовой устойчивости пенсионной системы – будет достигнута в обозримой перспективе, а сами решения не будут подвергаться периодическому пересмотру.

В пенсионной системе не преодолены серьезные проблемы, негативно влияющие на ее развитие:

Сохраняется патерналистская основа пенсионной системы (отношения государство-работник-пенсионер) при отсутствии заинтересованности у работодателя и самого работника в формировании пенсионного капитала.

В отличие от многих развитых стран, где пенсионные системы складывались как компромисс между работодателями и работниками, в Российской Федерации по-прежнему за все отвечает государство.

Складывается устойчивая тенденция к нарастанию дефицита бюджета государственного пенсионного фонда и его финансовой зависимости от федерального бюджета, т. е. объем государственных пенсионных обязательств не совпадает с объемом реально получаемых страховых взносов.

е. объем государственных пенсионных обязательств не совпадает с объемом реально получаемых страховых взносов.

Не дают ожидаемого эффекта введение ЕСН и механизмы его администрирования.

Фактическая замена страховых взносов налогообложением фонда оплаты труда работников не решила проблемы дефицита пенсионного бюджета, а снижение ЕСН не решило задачу вывода заработной платы «из тени».

Существование взносов по обязательному пенсионному страхованию в рамках налогового вычета из суммы ЕСН порождает серьезные проблемы с персонификацией учета в ПФР и использованием взносов. Начисляемые работодателем взносы на страховую и накопительную части пенсии конкретному работнику, не разделяются в ПФР по персонифицированному учету в течение года. В условиях налогового администрирования персонификация пенсионных взносов утрачивает свою актуальность во времени.

Сокращаются страховые начала в пенсионной системе, заявленные в начале пенсионной реформы в качестве ее основы.

В структуре трудовой пенсии нарастает доля ее базовой части, не связанной с заработком.

Практически отсутствует паритетное участие социальных партнеров, включая основных плательщиков страховых взносов – работодателей, в управлении средствами обязательного пенсионного страхования.

Досрочные пенсии, неоправданно финансируются из общего объема страховых взносов, в том числе и из-за отсутствия профессиональных пенсионных систем. Право работников на досрочное пенсионное обеспечение в связи с особыми условиями труда по-прежнему определяется без учета фактических условий труда на конкретных рабочих местах.

Потенциал негосударственных институтов в пенсионном страховании используется в недостаточной мере, чему препятствует в первую очередь неблагоприятная и неэффективная система налогообложения субъектов негосударственного пенсионного обеспечения.

2. Российский Союз промышленников и предпринимателей считает необходимым уточнение стратегии пенсионной реформы, имея в виду корректировку сложившейся в Российской Федерации пенсионной системы по тем позициям, которые не соответствуют базовым страховым принципам, и обеспечение ее дальнейшего развития на основе реальных механизмов социального страхования.

Главная цель такой корректировки состоит в формировании финансово устойчивой пенсионной системы, содержащей для работодателя и работника механизмы заинтересованности и ответственности за пенсионное обеспечение при усилении регулирующих и контрольных функций со стороны государства (частно-государственное партнерство в этой сфере).

При этом перспективным направлением развития пенсионной системы в Российской Федерации должно стать сочетание государственных пенсионных обязательств со стимулированием работодателей и работников к уплате добровольных дополнительных взносов на пенсионное обеспечение.

Достижение заявленных целей предполагает:

2.1. Совершенствование тарифной политики и введение полноценных взносов по обязательному пенсионному страхованию.

Представляется необходимым выделить страховые взносы по обязательному пенсионному страхованию в качестве самостоятельного платежа, который носит возмездный характер и подлежит персонифицированному учету. Этот платеж не должен являться какой-либо частью ЕСН, в частности — квалифицироваться как налоговый вычет.

Основополагающим условием реализации страховых принципов функционирования пенсионной системы следует считать такой порядок, при котором размер взносов должен определяться исходя из достаточности ресурсов пенсионного страхования для обеспечения пенсионных обязательств, обеспечения необходимого уровня замещения заработка (имея в виду приближение этого уровня в перспективе к международным нормам).

При введении взносов на обязательное пенсионное страхование следует отказаться от применяемой в настоящее время дифференциации ставок взносов в зависимости от отраслевой принадлежности работодателя.

Максимальный размер выплат застрахованному лицу, на которые начисляются взносы по обязательному пенсионному страхованию предлагается сохранить, исходя из принципа предельного ограничения заработка, утрата которого страхуется в системах обязательного социального страхования. Вместе с тем, указанный максимум следует ежегодно индексировать с учетом темпов роста среднемесячной заработной платы в стране.

Наряду с этим, в целях формирования экономического механизма стимулирования платежей на обязательное пенсионное страхование и вывода заработной платы «из тени» было бы целесообразно разрешить осуществлять платежи из средств работодателя, устанавливаемых в рамках коллективных договоров на принципах социального партнерства, сверх нормативного тарифа. Такие платежи должны зачисляться на накопительные счета работников (солидарному распределению не подлежат).

2.2. Совершенствование страховых принципов пенсионной системы:

Предлагается выделить базовую часть трудовой пенсии и перевести ее в систему государственного пенсионного обеспечения в виде базовой пенсии. Предусмотреть поэтапную переориентацию этого института на решение задачи борьбы с бедностью среди пенсионеров путем придания ему характера государственного социального пособия, выплачиваемого пенсионерам в виде доплаты (до уровня прожиточного минимума пенсионера (ПМП)) к сумме других выплат пенсионеру. В составе трудовой пенсии следует сохранить лишь страховую и накопительную части, имеющие правовой статус страхового обеспечения по обязательному пенсионному страхованию.

Необходимо постепенно исключить финансирование выплаты досрочных пенсий по условиям труда за счет общих средств обязательного пенсионного страхования, утвердив институт экономически и социально эффективных профессиональных пенсий и методологию подтверждения права на досрочную пенсию на основе аттестации рабочих мест.

Следует обеспечить реализацию закрепленного законодательством права работодателей на паритетное участие через своих представителей в управлении средствами обязательного пенсионного страхования.

2.3. Стимулирование добровольных платежей на пенсионные цели.

Застрахованным лицам должна быть предоставлена возможность приобретения дополнительных прав в системе обязательного пенсионного страхования за счет заработка (взносы до 4% заработка в пределах установленного максимума) с пропорциональным (2:1) участием государства в формировании пенсионных прав и сохранением свободы выбора работником негосударственных организаций для инвестирования средства пенсионных накоплений.

Это означает, что при определении размера пенсии в расчетный пенсионный капитал будут включаться как дополнительные взносы самого работника, так и дополнительные средства из федерального бюджета в сумме, равной половине указанных взносов работника.

Возраст участника дополнительного пенсионного страхования не должен ограничиваться. Единственное допустимое ограничение, не нарушающее равенство прав застрахованных лиц, это установление минимального (5 лет) срока уплаты взносов, с тем, чтобы сформировать достаточную сумму накоплений.

2.4. Усиление роли негосударственных институтов в пенсионной системе.

Следует усилить роль негосударственных институтов и их влияние на решение проблем развития пенсионной системы.

Нужно расширить участие НПФ в обязательном пенсионном страховании, включая профессиональные пенсионные системы и аккумулирование дополнительных платежей. Развивать на базе НПФ и компаний по страхованию жизни системы добровольного пенсионного страхования. Предусмотреть возможность накопленных в НПФ средств для покупки пожизненной пенсии в страховой компании. Одновременно с этим должны быть ужесточены требования к деятельности НПФ и компаний по страхованию жизни, в т.ч. по достаточности собственного капитала, по инвестированию пенсионных средств, стандартам операционной деятельности и др.

Одним из важнейших факторов, обеспечивающих усиление роли НПФ и рост доверия к их деятельности в обществе, следует считать усиление защиты прав вкладчиков и участников, в том числе путем создания объединенных гарантийных фондов для НПФ, осуществляющих обязательное пенсионное страхование, а также формирования системы страхования вкладов в НПФ.

Регулирование, контроль и надзор со стороны государства должны быть одинаково жесткими как для участия НПФ в системе обязательного пенсионного страхования, так и в отношении НПФ и компаний по страхованию жизни, участвующих в добровольном пенсионном обеспечении.

При этом наряду с государственным регулированием должна быть сформирована система саморегулирования субъектов негосударственного пенсионного обеспечения, которая решала бы вопросы разработки стандартов деятельности и кодексов поведения своих участников, неукоснительное исполнение фондами и компаниями по страхованию жизни пенсионных обязательств.

2.5. Совершенствование налогообложения субъектов негосударственного пенсионного обеспечения.

Необходимо установить благоприятный и эффективный налоговый режим для расширения доступа граждан к добровольному негосударственному пенсионному обеспечению и страхованию, осуществляемому на базе НПФ, компаний по страхованию жизни и других организаций.

Следует предусмотреть стимулирующую систему налогообложения при уплате работодателями и работниками пенсионных взносов, а для НПФ и компаний по страхованию жизни – унифицированную систему, способствующую формированию пенсионных накоплений.

2.6. Обеспечение возможности инвестирования средств пенсионных резервов и пенсионных накоплений.

Развитие пенсионной системы требует ее обеспечения в должной мере активами, инвестирование в которые позволит сохранить и в перспективе увеличить стоимость средств пенсионных резервов и пенсионных накоплений.

В этих целях следует совершенствовать механизмы и расширять инструменты для инвестирования средств пенсионных резервов и пенсионных накоплений. Учитывая долгосрочный характер пенсионных инвестиций, предусмотреть возможность их использования для решения важнейших национальных проблем, в частности, обеспечения населения доступным жильем.

2.7. Устранение неравенства прав застрахованных лиц по отношению к накопительным пенсиям.

Необходимо восстановить декларированное пенсионной реформой, но впоследствии отмененное, участие застрахованных лиц 1953-1967 годов рождения в накопительной пенсионной системе и формирование для них в обязательном порядке накопительной части трудовой пенсии, принимая во внимание, что это одна из самых активных и эффективных, с точки зрения накопления пенсионного капитала, групп населения.

2.8. Введение «гибкого» пенсионного возраста.

Представляется целесообразным установить для работника право самостоятельно осуществлять выбор времени выхода на пенсию – ранее нормативного пенсионного возраста, при его достижении, или позднее.

При этом необходимо ввести пропорциональную зависимость размера пенсии от времени фактического выхода на пенсию с применением в необходимых случаях механизмов дополнительной индексации пенсии.

3. Ключевые положения по формированию правовой базы и реализации предлагаемых решений.

3.1 В период 2007-2008 годов должны быть предприняты необходимые меры по формированию правовой базы пенсионной системы, которые позволил бы осуществить финализацию пенсионной реформы путем создания оптимальной конструкции данной системы, а также определения ее основных компонентов и параметров в их системной взаимосвязи и взаимозависимости.

Ключевым для решения этой проблемы является подготовка проекта Пенсионного кодекса Российской Федерации, который должен решить три основных задачи:

кодифицировать ранее принятые нормы, устранив имеющиеся между ними юридические коллизии, а также восполнив образовавшиеся пробелы правового регулирования пенсионных отношений;

установить новые предлагаемые нормы и внести связанные с их введением изменения и дополнения в действующие нормы;

оформить окончательную правовую конструкцию пенсионной системы Российской Федерации, определив ее структуру и урегулировав общие и специальные положения для всех компонентов этой системы (государственного пенсионного обеспечения, обязательного и дополнительного (добровольного) пенсионного страхования).

Обсуждение и принятие Пенсионного Кодекса Российской Федерации целесообразно обеспечить не позднее 2008 года.

До этого следует завершить подготовку и принятие ранее предусмотренных законодательных актов, а также новых, вытекающих из данных предложений.

Так, в 2007 году представляется важным законодательно урегулировать вопрос внесения изменений в пенсионное законодательство в части введения дополнительного пенсионного страхования граждан. На первом этапе решение этой задачи может быть достигнуто посредством развития существующего института добровольного вступления застрахованных лиц в правоотношения по обязательному пенсионному страхованию. Однако при подготовке Пенсионного Кодекса Российской Федерации потребуется обеспечить четкую группировку компонентов пенсионной системы: на обязательные и добровольные, на основные и дополнительные, на государственные и негосударственные.

Однако при подготовке Пенсионного Кодекса Российской Федерации потребуется обеспечить четкую группировку компонентов пенсионной системы: на обязательные и добровольные, на основные и дополнительные, на государственные и негосударственные.

Необходимо принять законодательные решения по переводу базовой части трудовой пенсии в систему государственного пенсионного обеспечения. Реализация данного решения потребует осуществления последовательных действий по изменению условий приобретения права на трудовую пенсию. Одновременно с этим необходимо будет провести водораздел между накопительной частью трудовой пенсии, устанавливаемой и выплачиваемой в соответствии с нормами обязательного страхования и накопительной пенсией, устанавливаемой и выплачиваемой в соответствии с положениями договоров о негосударственном пенсионном обеспечении. Такой подход позволит внести необходимую определенность в регулирование соответствующих правоотношений, а также существенно расширить диапазон пенсионных продуктов, которые могут быть предложены застрахованным лицам и членам их семей негосударственными пенсионными фондами и страховыми компаниями.

К 2008 году следует обеспечить принятие решений, предусматривающих введение взносов на обязательное пенсионное страхование в качестве самостоятельного индивидуально-возмездного платежа.

Одновременно с принятием Пенсионного Кодекса Российской Федерации следует внести необходимые изменения в федеральные законы, регулирующие отношения в смежных областях права (трудового, гражданского, семейного, налогового, бюджетного и др.).

3.2 Наряду с подготовкой законодательной базы для развития пенсионной системы необходимо разработать программу переходного (до 15 лет) периода, основанную на принципах добровольности и постепенности с целью недопущения шокового варианта преобразований, которая позволит полностью воплотить в жизнь страховую пенсионную систему.

Любые принципиальные новации должны распространяться исключительно на граждан, впервые вступивших в пенсионные правоотношения, либо на граждан, выбравших эти новации посредством свободного волеизъявления в целях более высокого уровня пенсионного обеспечения.

Программой должен быть предусмотрен постепенный переход на определение всех основных параметров пенсионной системы исключительно на основе актуарного инструментария, исходя из необходимости долгосрочной финансовой обеспеченности пенсионных обязательств и обеспечения жизнеспособности пенсионной системы в Российской Федерации в конкретных социально-экономических условиях.

3.3 Масштабные задачи по развитию пенсионной системы, формированию частно-государственных механизмов для обеспечения ее долгосрочной финансовой устойчивости требуют активизации учебно-методической и информационно-разъяснительной работы, ориентированной, прежде всего, на работодателей и работников.

4. Российский Союз промышленников и предпринимателей считает необходимым продвигать консолидированную позицию работодателей по развитию пенсионной системы в Российской Федерации в ходе совместной работы с социальными партнерами по подготовке необходимой законодательной базы.

Министерство экономического развития Российской Федерации — О Министерстве

Федеральным законом от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» в соответствии с Конституцией Российской Федерации и Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» устанавливаются основания возникновения и порядок реализации права граждан Российской Федерации на трудовые пенсии.

Право на трудовую пенсию имеют граждане Российской Федерации, застрахованные в соответствии в Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных Федеральным законом «О трудовых пенсиях в Российской Федерации».

В соответствии с Федеральным законом «О трудовых пенсиях в Российской Федерации» устанавливаются следующие виды пенсий:

- трудовая пенсия по старости;

- трудовая пенсия по инвалидности;

- трудовая пенсия по случаю потери кормильца.

Право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Условия назначения трудовых пенсий определены главой II Федерального закона «О трудовых пенсиях в Российской Федерации».

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

Трудовая пенсия (часть трудовой пенсии) назначается со дня обращения за указанной пенсией (за указанной частью трудовой пенсии), за исключением случаев, предусмотренных пунктом 4 статьи 19 Федерального закона «О трудовых пенсиях в Российской Федерации», но во всех случаях не ранее чем со дня возникновения права на указанную пенсию (указанную часть трудовой пенсии).

Днем обращения за трудовой пенсией (частью трудовой пенсии) считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами.

Для назначения трудовой пенсии по старости необходимо представить следующие документы:

- Паспорт;

- Трудовая книжка;

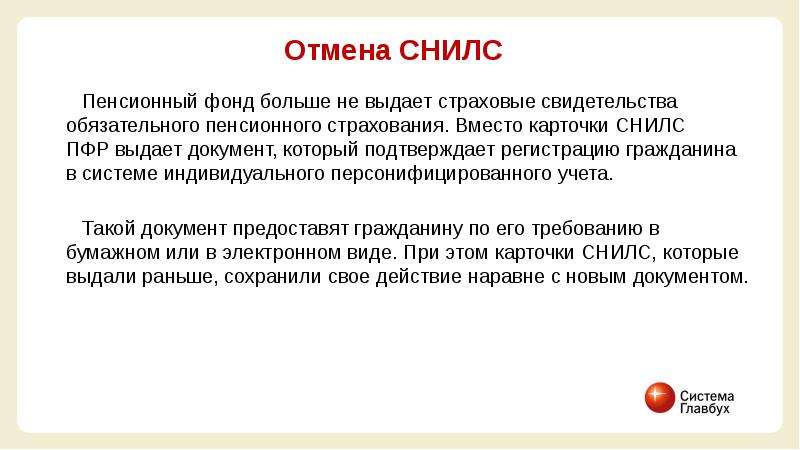

- Военный билет;

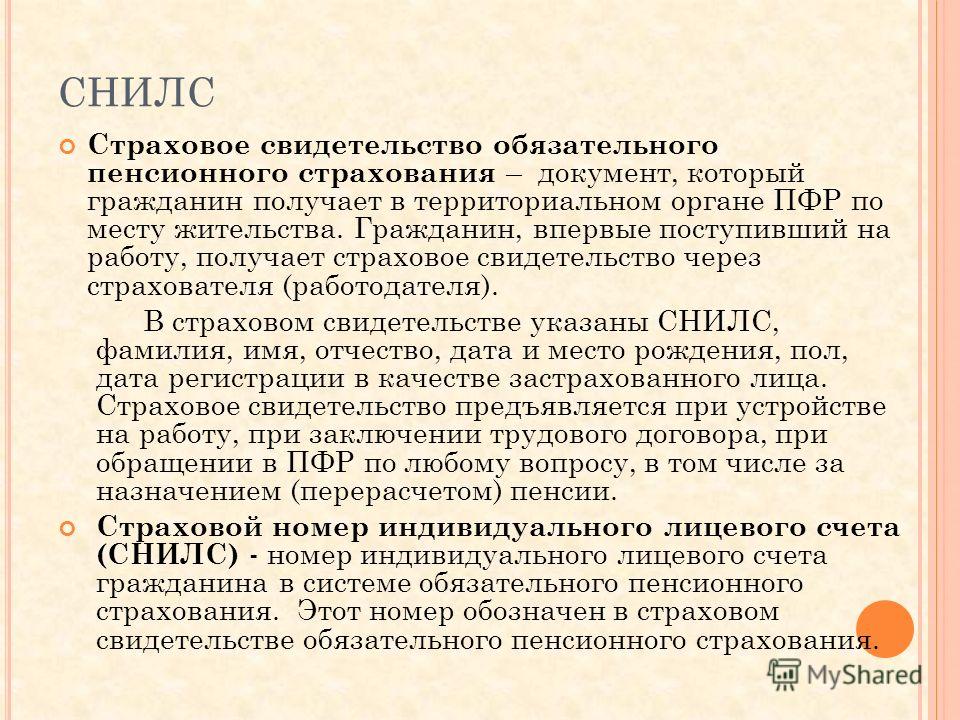

- Страховое свидетельство обязательного пенсионного страхования;

- № лицевого счета в Сбербанке России, через который будут производиться выплаты пенсии.

С 1 января 2002 г. вступил в силу Федеральный закон от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», в соответствии с которым федеральные государственные гражданские служащие при наличии стажа государственной гражданской службы не менее 15 лет и замещении должности федеральной государственной гражданской службы не менее 12 полных месяцев имеют право на пенсию за выслугу лет при увольнении с федеральной государственной службы по определенным основаниям.

Условия назначения пенсии федеральным государственным служащим определены статьей 7 данного Федерального закона.

Пенсия за выслугу лет устанавливается лицам, замещавшим государственные должности федеральных государственных служащих, утвержденные Указом Президента Российской Федерации от 31 декабря 2005 г. № 1574 «О реестре должностей федеральной государственной гражданской службы», а также государственные должности федеральной государственной службы, предусмотренные перечнями государственных должностей федеральной государственной службы, являющимися соответствующими разделами Реестра должностей федеральной государственной гражданской службы Российской Федерации, утвержденные соответствующими указами Президента Российской Федерации.

Федеральные государственные гражданские служащие при наличии стажа государственной гражданской службы не менее 25 лет и уволенные с федеральной гражданской службы по основанию, предусмотренному пунктом 3 части 1 статьи 33 Федерального закона «О государственной гражданской службе Российской Федерации», до приобретения права на трудовую пенсию по старости(инвалидности) имеют право на пенсию за выслугу лет, если непосредственно перед увольнением они замещали должности федеральной государственной гражданской службы не менее 7 лет.

Пенсия за выслугу лет устанавливается к трудовой пенсии по старости (инвалидности), назначенной в соответствии Федеральным законом «О трудовых пенсиях в Российской Федерации», и выплачивается одновременно с ней.

Для оформления пенсии за выслугу лет необходимо представить следующие документы:

- Трудовая книжка.

- Копия приказа об увольнении.

- Справка о размере среднемесячного заработка федерального государственного служащего за последние 12 полных месяцев непосредственно перед увольнением с федеральной государственной службы.

- Справка из территориального органа Пенсионного фонда Российской Федерации о размере получаемой пенсии за месяц, когда будут оформляться документы.

- Копия пенсионного удостоверения.

- Копия военного билета.

- Копия паспорта.

- № лицевого счета в Сбербанке России, через который производятся выплаты трудовой пенсии по старости (инвалидности).

В соответствии с постановлением Правительства Российской Федерации от 15 сентября 2003 г. № 570 «О порядке включения в стаж государственной службы для назначения пенсии за выслугу лет федеральных государственных служащих периодов службы (работы) в государственных должностях федеральной государственной службы государственных должностях федеральных государственных служащих и других должностях федеральных государственных служащих, определяемых Президентом Российской Федерации», Минздравсоцразвития России приказом от 26 декабря 2011 г. № 1648н утвердил Порядок подсчета и подтверждения стажа государственной службы для назначения пенсии за выслугу лет федеральных государственных служащих.

Пенсионный возраст и пенсионный возраст в Германии

Пенсионная система Германии неизменно занимает высокие позиции среди пенсионных систем во всем мире. Этот рейтинг также неуклонно улучшается, поскольку правительство Германии работает над реформированием и рационализацией своей пенсионной системы.

Столкнувшись со старением населения и все более громоздким пенсионным счетом, с 2002 года федеральное правительство Германии провело несколько реформ пенсионной системы, чтобы обеспечить ее эффективность и доступность в долгосрочной перспективе.Это включает в себя постепенное повышение установленного законом пенсионного возраста и сокращение максимальных государственных пенсионных выплат.

Немецкая пенсионная система

Немецкая пенсионная система сочетает в себе распределительную систему, в которой работающее население оплачивает пенсионные пособия, с дополнительными пенсионными планами. В этих дополнительных схемах люди (самостоятельно или через профессиональную схему) вносят взносы в пенсионные планы, чтобы «пополнить» то, что они получают от государственной пенсии. Таким образом, эти различные модели составляют три столпа пенсионной системы Германии.

Компонент 1: Система обязательного пенсионного страхования (

gesetzliche Rentenversicherung )Пособие по обязательному пенсионному страхованию ( RV ) выплачивается лицам в возрасте от 65 лет и обеспечивает базовые выплаты в размере около 70 процентов вашей рабочей сети. доход. Существует также система социальной защиты с проверкой нуждаемости для малообеспеченных пенсионеров.

С 2005 года все региональные и местные отделения государственной системы пенсионного страхования Германии были объединены под единым названием Deutsche Rentenversicherung.

Взносы в государственное пенсионное страхование

Участие в RV является обязательным для всех, кто работает в Германии (а также для многих самозанятых работников), при этом каждый сотрудник оценивается на основе годового заработка. Каждый должен вносить 18,6 процента (работодатель и работник — 9,3 процента) от своей чистой заработной платы до максимального предела взносов ( Beitragsbemessungsgrenze ).

По состоянию на 2021 г. максимальный размер ежемесячных взносов составляет 7 100 евро в Западной Германии и 6 евро.700 евро в Восточной Германии. Это неравенство отчасти объясняется исторически более низкой заработной платой в бывшей ГДР; федеральное правительство обязалось выровнять взносы к 2024 году.

После того, как вы станете участником установленной законом пенсионной схемы, вы получите уникальный идентификатор социального страхования ( Sozialversicherungsausweis ). Каждый раз, когда вы начинаете новую работу, вам нужно будет сообщить этот номер своему работодателю, чтобы он мог отслеживать все ваши пенсионные взносы на сегодняшний день.

Кто имеет право на государственную пенсию?

Чтобы иметь право на получение государственной пенсии в Германии, вы должны проработать в Германии не менее пяти лет.Сумма RV, которую вы получаете, зависит от суммы взносов, которые вы накопили за свою трудовую жизнь в Германии. Помимо рабочего времени, альтернативные ситуации также считаются периодом выплаты взносов, например:

- Время, потраченное на воспитание ребенка

- Образование и обучение

- Периоды болезни или длительной безработицы

- Время, затраченное на уход за родственниками

В этих случаях пенсионные взносы будут удерживаться из любых государственных пособий, на которые вы имеете право. Следовательно, эти периоды времени могут засчитываться в счет минимального пятилетнего требования.

Следовательно, эти периоды времени могут засчитываться в счет минимального пятилетнего требования.

Сколько я получу государственную пенсию?

Годовые взносы на основе среднего заработка всех вкладчиков (41 541 евро в 2021 году) приносят один «пенсионный балл» ( Entgeltpunkt ). Взносы, основанные на более низком или более высоком доходе, приносят пропорционально меньше или больше пенсионных баллов. Когда вы выходите на пенсию, ваши пенсионные баллы суммируются для расчета ваших пенсионных пособий. Если вы решите выйти на пенсию раньше или позже, то ваши ежемесячные пенсионные выплаты уменьшатся или увеличатся.

Базовая пенсия (

Grundrente )После долгих лет переговоров в январе 2021 года вступила в силу базовая пенсионная схема федерального правительства ( Grundrente ), которая гарантирует, что все, кто внес в пенсионную систему Германии значительную сумму времени получает адекватное пенсионное пособие.

Короче говоря, любому, кто внес свой вклад в систему не менее 33 лет (как трудовые годы, так и время, потраченное на воспитание детей или обеспечение неоплачиваемого ухода), будет выплачиваться надбавка к своей обычной пенсии для обеспечения базовой пропитание.Базовая пенсия рассчитывается и выплачивается автоматически; подавать заявку не нужно.

Обязательное пенсионное страхование здоровья (

Krankenversicherung der Rentner )Обычно, как только вы начинаете требовать пенсию в Германии, вы должны начать платить за обязательное медицинское страхование пенсионеров. Эта сумма может быть дополнена государством, и она будет вычитаться непосредственно из ваших пенсионных выплат. Размер вашей выплаты зависит от суммы получаемых вами пенсионных выплат.

Компонент 2: Корпоративные пенсии (

betriebliche Altersvorsorge ) Второй компонент пенсионной системы Германии — это коллективные пенсионные схемы, в которые работники вносят взносы через своих работодателей. Корпоративные пенсии, разработанные в качестве дополнения к государственному пенсионному плану, становятся все более популярными в Германии, и в них участвует около 60 процентов населения.

Корпоративные пенсии, разработанные в качестве дополнения к государственному пенсионному плану, становятся все более популярными в Германии, и в них участвует около 60 процентов населения.

Работодатели не обязаны предлагать пенсионные схемы, но государственные субсидии и налоговые льготы делают их привлекательным вариантом.Эти схемы управляются либо самими компаниями, либо пенсионными ассоциациями, действующими от имени нескольких компаний.

Различные типы корпоративных пенсионных схем

В Германии существует пять распространенных типов корпоративных пенсий:

Прямое страхование (

Direktversicherung )Работодатель оформляет страхование жизни и пенсионный полис для работника. Затем пенсию выплачивает компания по страхованию жизни.

Прямая субсидия (

Direktzusage )Работодатель обязуется обеспечить будущие пенсионные выплаты работнику.

Фонд поддержки (

Unterstützungskasse )Некоторые компании (обычно более крупные) имеют свои собственные пенсионные схемы, в рамках которых выплачиваются пособия сотрудникам при выходе на пенсию.

Пенсионная компания (

Pensionskasse )Работодатель организует взносы в пенсионную схему, управляемую ассоциацией, специализирующейся на пенсиях компании. Затем ассоциация выплачивает работнику пенсию.

Пенсионный фонд (

Pensionfonds )Компания создает собственную пенсионную схему.Основное отличие состоит в том, что эти схемы, в отличие от других схем компаний, часто инвестируют большие суммы взносов в акции и акции.

Пенсионные взносы компании

Взносы (обычно от 3 до 15 процентов вашей ежемесячной валовой заработной платы) обычно выплачиваются вашим работодателем непосредственно в пенсионный фонд из вашей заработной платы. Поскольку он уплачивается до уплаты подоходного налога, вы получаете налоговое преимущество. Ваш работодатель также обычно «увеличивает» ваши взносы. Размер взноса, который вы и ваш работодатель вносите, зависит от типа пенсионной схемы, которую они используют.

Размер взноса, который вы и ваш работодатель вносите, зависит от типа пенсионной схемы, которую они используют.

Пенсионные выплаты компании

Размер пенсии, которую вы можете снять при выходе на пенсию, зависит от того, как долго вы вносили взносы и какой была ваша зарплата. Пенсионные выплаты компании облагаются налогом. Федеральное правительство Германии посредством законов обеспечило защиту всех взносов в пенсионные планы компаний, даже в случае несостоятельности компании.

Компонент 3: Частные пенсии в Германии (

private Altersvorsorge )Третий компонент пенсионной системы Германии — это частные пенсионные планы, созданные через банки и страховые компании.Федеральное правительство предоставляет такие поощрения, как премии и налоговые льготы, чтобы побудить население Германии делать взносы. Если вы подумываете о создании частной немецкой пенсии, также стоит проконсультироваться с финансовым консультантом, чтобы максимально использовать предлагаемые льготы.

После медленного начала с момента их создания в начале 2000-х, эти частные планы неуклонно набирают популярность. В целом, в Германии существует два типа частных пенсионных планов:

Riester Pension (

Riester-Rente )Пенсионный план Riester, введенный в 2002 году, разработан как «пополнение» государственной пенсии для смягчения любых последствий. потеря дохода из-за пенсионных реформ.Штат продвигает план Riester с помощью бонусов и налоговых льгот.

Кто имеет право на пенсию Riester?

Как правило, каждый, кто вносит взносы в систему государственного пенсионного страхования, имеет право создать дополнительное пенсионное обеспечение через план Riester. Сюда входят:

- Рабочие, уплачивающие немецкий подоходный налог

- Самозанятые работники, вносящие взносы в государственный пенсионный план

- Все, кто получает пособие по безработице

- Призывники

- Государственные служащие

- Лица с постоянной инвалидностью

Пенсионные взносы Riester

Чтобы получить максимальные выплаты по пенсионному плану Riester, вкладчики должны вносить минимум 4 процента своего годового дохода (максимум 2. 100 евро). Если вы сделаете это, каждый год правительство добавляет бонус в 175 евро плюс 300 евро за каждого ребенка, родившегося после 2008 года (или 185 евро за детей, родившихся до 2008 года).

100 евро). Если вы сделаете это, каждый год правительство добавляет бонус в 175 евро плюс 300 евро за каждого ребенка, родившегося после 2008 года (или 185 евро за детей, родившихся до 2008 года).

Взносы также классифицируются как особые расходы для целей налогообложения, поэтому они подлежат вычету из годовой налоговой декларации (до 2100 евро в год). Если вы начнете делать взносы до 25 лет, вы также получите специальный разовый бонус в размере 200 евро.

Пенсионные выплаты Riester

Вы можете начать снимать свои пенсионные выплаты (облагаемые подоходным налогом) в возрасте 60 лет.Все взносы в план полностью защищены законом от судебных исков и гарантированы вам после выхода на пенсию. При желании вы также можете получить единовременную выплату.

Согласно схеме пенсионного обеспечения домовладельцев Riester ваши сбережения и государственные бонусы также могут быть направлены на ипотечный кредит, что поможет вкладчикам выплатить свои ипотечные кредиты до выхода на пенсию.

Rürup Pension (

Rürup-Rente )Пенсионный план Rürup был введен в 2005 году для всех, кто не вносит взносы в государственные пенсии и не имеет права на пенсию Riester, как правило, для фрилансеров и владельцев бизнеса.План (также известный как Basis-Rente ), разработанный экономистом Берндом Рюрупом, предназначен для обеспечения начинающих самообслуживание хотя бы базовым обеспечением в пожилом возрасте. Государство поддерживает схему посредством налоговых льгот.

Кто имеет право на пенсию Rürup?

Теоретически любой может внести свой вклад в план Rürup. Тем не менее, он был разработан специально для следующих групп:

- Самостоятельные работники

- Фрилансеры

- Высокодоходные работники

Взносы в пенсионный план Rürup

Обычно люди решают, сколько они хотят внести в план.Хотя правительство не выплачивает бонусы, оно продвигает план Рюруп через налоговые льготы. Взносы в схему (максимум 25 787 евро в год в 2021 году) квалифицируются как особые расходы для целей налогообложения. В настоящее время 92% взносов не подлежат налогообложению; в 2025 году эта цифра вырастет на 2 процента до 100 процентов. Однако, как только вы начнете собирать пособия (самое раннее в 62 года), они будут облагаться налогом до 100 процентов.

Взносы в схему (максимум 25 787 евро в год в 2021 году) квалифицируются как особые расходы для целей налогообложения. В настоящее время 92% взносов не подлежат налогообложению; в 2025 году эта цифра вырастет на 2 процента до 100 процентов. Однако, как только вы начнете собирать пособия (самое раннее в 62 года), они будут облагаться налогом до 100 процентов.

Пенсионные выплаты Rürup

Вкладчикам гарантируется пожизненная пенсия; размер пособия не может быть уменьшен, даже если вы, например, получаете пособие по безработице.Деньги, вложенные в схемы Rürup, также юридически защищены от судебных исков или вложений. Однако он не может быть передан или унаследован в случае вашей смерти.

Поставщики частного пенсионного страхования в Германии

Следующие компании предлагают частные пенсионные планы в Германии:

Пенсии и налоги в Германии

Вопреки распространенному мнению, пенсии обычно облагаются подоходным налогом. С 2005 года Германия широко придерживается политики «налогообложения нисходящего потока», согласно которой взносы в пенсионные фонды все больше не облагаются налогом, а любой пенсионный доход, полученный в более позднем возрасте, подлежит налогообложению.Как правило, это выгодно для работников, поскольку снижает налоговое бремя в течение вашей профессиональной карьеры. Во время выхода на пенсию ваш доход обычно ниже, как и ваше налоговое бремя.

То, как ваш пенсионный доход учитывается для целей налогообложения в Германии, зависит от года, в котором вы выходите на пенсию, поскольку доля лиц, подлежащих налогообложению, постепенно увеличивается.

Если вы начали получать пенсию в декабре 2005 года, 50 процентов валовой пенсии признается как налогооблагаемый доход.С тех пор каждый год налогооблагаемая доля пенсии увеличивалась на два процентных пункта; Таким образом, те, кто выйдет на пенсию в 2021 году, должны будут платить налоги с 81 процента своего пенсионного дохода. С 2040 года пенсии впервые будут облагаться налогом в полном объеме.

Пенсионный возраст в Германии

Как и во многих других странах, Германия постепенно снижает установленный законом пенсионный возраст, пытаясь улучшить долгосрочную устойчивость пенсионной системы.

В настоящее время пенсионный возраст в Германии составляет 65 лет 10 месяцев.К 2031 году это число достигнет 67.

Исключения сделаны для тех, кто делал пенсионные взносы в течение 45 лет, что дает возможность выйти на пенсию в возрасте 63 лет.

Досрочный выход на пенсию в Германии

В Германии можно выйти на пенсию досрочно , если вы вносите взносы не менее 35 лет. Если вы выберете досрочный выход на пенсию, количество месяцев, которое вам осталось до достижения пенсионного возраста, вычитается из вашего пенсионного права. Это так называемый возрастной фактор ( Zugangsfaktor ), который приводит к сокращению вашего пенсионного права примерно на 3,6% за каждый пропущенный год.

При желании вы также можете выйти на пенсию позже; положительное влияние на ваш возрастной фактор и постоянные взносы могут существенно увеличить ваши пенсионные выплаты.

Немецкие пенсии и жизнь за границей

Вы можете получить немецкую пенсию, если переедете за границу. Сумма, которую вы получаете, зависит от того, как долго вы вносили вклад, какова была ваша зарплата и в каком возрасте вы выходите на пенсию. Если вы проработали в Германии только короткое время, вы также можете иметь право на возмещение.

Возврат пенсионных взносов

Если вы переезжаете за границу, вы можете получить возврат пенсионных выплат, если вы вносили взносы менее пяти лет. Как правило, вы должны находиться за границей более 24 месяцев с момента последнего внесения пенсионных взносов в Германии, прежде чем будет осуществлено возмещение. Если вы вносили взносы в государственную пенсию более пяти лет и переезжаете за границу, возмещение невозможно. Вместо этого вам придется подождать до установленного законом пенсионного возраста, когда вы сможете начать получать пенсию в Германии.

Могу ли я пополнить свою немецкую пенсию из-за границы?

Если вы переедете за границу, вы больше не будете вносить взносы в установленную законом пенсию за счет подоходного налога и, следовательно, перестанете накапливать пенсионные баллы. Также обычно невозможно продолжать делать взносы в компании или частные пенсионные планы из-за границы.

Если вы делали взносы в немецкий пенсионный план, будь то государственный, корпоративный или частный, важно как можно скорее сообщить своему пенсионному фонду о своем переезде.Они смогут посоветовать вам, какие действия следует предпринять, чтобы вы не упустили излишне будущие льготы.

Могу ли я получить немецкую пенсию за границей?

Достигнув установленного законом пенсионного возраста в Германии, вы можете начать получать государственные и частные пенсии из-за границы. Также возможно подать заявление на получение корпоративной пенсии из-за границы, но вам следует проконсультироваться с вашим работодателем. Как и в случае с любой другой пенсией, размер вашей пенсии будет зависеть от того, сколько времени вы вносили.

Ваши пенсионные пособия обычно будут выплачиваться на счет в немецком банке, чтобы вы могли перевести их на свой счет в иностранном банке. Стоимость трансфера покрывает Deutsche Rentenversicherung . Вы также можете получить немецкую пенсию на свой банковский счет, если ваш банк находится в одной из стран SEPA.

В некоторых случаях переезд за границу может повлиять на размер выплачиваемой вам пенсии. Размер налога, который вы платите на свою пенсию, зависит от договоренности между Германией и страной вашего проживания.Если вы переезжаете из Германии, лучше всего как можно скорее связаться с Deutsche Rentenversicherung , чтобы узнать, как это может повлиять на будущие пенсионные выплаты.

Эмигранты часто теряют накопленные пенсионные права при переезде из страны в страну. Нельзя полагаться на пенсионные фонды, которые будут активно преследовать вас, поэтому важно оставаться в курсе вашей пенсионной администрации в Германии.

Сколько у меня есть в моем пенсионном фонде?

Чтобы узнать, какие пенсионные выплаты вы накопили в различных пенсионных схемах, вы можете связаться с поставщиком вашей схемы или проверить годовой отчет, который они вам присылают.Вы также можете проверить свою зарплатную ведомость, чтобы узнать, какие взносы вы сделали.

Кратко о пенсиях в Германии

Если вы проработали в Германии более пяти лет, вы получите государственную пенсию (Уровень 1), пропорциональную величине ваших взносов. Теоретически вы можете получать эту пенсию в любой точке мира, но ваше местоположение может повлиять на размер получаемых вами выплат. Если вы покинете Германию до того, как внесете взносы в размере пяти лет, вы имеете право на возмещение.

Вы также можете получать пенсионные выплаты из пенсионных фондов компании (Уровень 2) и частных пенсионных планов (Уровень 3), в зависимости от того, вносили ли вы свой вклад в один или оба из них. Сумма, которую вы получите, зависит от того, сколько вы внесли и как долго. Как правило, частную пенсию можно получить из-за границы, но получение или отчисление в пенсию компании за границей зависит от вашего индивидуального работодателя.

На этой странице используются партнерские ссылки.

Французская система социального обеспечения

Во Франции базовая пенсия работников частного сектора пополняется за счет схемы обязательного дополнительного пенсионного обеспечения ARRCO-AGIRC, которая также финансируется на распределительной основе.

А — Принципиальная схема

Базовые пенсии по общей схеме назначают:

- (региональные) пенсионные фонды и фонды гигиены труда (caisses d’assurance retraite et de santé au travail / CARSAT),

- Национальный фонд страхования по старости Иль-де-Франс (caisse nationale d’assurance vieillesse d’le-de-France) для региона Париж,

- общие фонды социального обеспечения (caisses générales de sécurité sociale / CGSS) для зарубежных департаментов,

- CSS в Майотте.

1 — Требования к участникам

а) Пенсионный возраст

- Установленный пенсионный возраст: 62

Работники не обязаны требовать пенсию в 62 года. Действительно, они могут получить более высокую пенсию (повышение ставки) , продолжая работать сверх установленного законом минимального пенсионного возраста и выплачивая взносы дольше, чем установленный период для пенсии полная пенсия .

- Полноценный пенсионный возраст: 67 * (установленный законом возраст + 5 лет)