Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

Моё видео:

Как вы работаете?

Вам нужно написать сообщение в WhatsApp (Контакты ➞ тут) . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ?Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас. Присланное качественное задание моментально изучается и оценивается.

Теперь напишите мне в Whatsapp или почту (Контакты ➞ тут) и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

У меня конфиденциальность и безопасность высокого уровня. Никто не увидит Ваше задание, кроме меня и моих преподавателей, потому что WhatsApp и Gmail — это закрытые от индексирования системы , в отличие от других онлайн-сервисов (бирж и агрегаторов), в которые Вы загружаете своё задание, и поисковые системы Yandex и Google индексируют всё содержимое файлов, и любой пользователь сможет найти историю Вашего заказа, а значит, преподаватели смогут узнать всю историю заказа.

Моё видео:

Как вы работаете?

Вам нужно написать сообщение в WhatsApp (Контакты ➞ тут) . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Сколько может стоить заказ?Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ?Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас.

Теперь напишите мне в Whatsapp или почту (Контакты ➞ тут) и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

com/embed/XArL0YI91g4″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

com/embed/XArL0YI91g4″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

Помощь студентам в учёбе от Людмилы Фирмаль

Здравствуйте!

Я, Людмила Анатольевна Фирмаль, бывший преподаватель математического факультета Дальневосточного государственного физико-технического института со стажем работы более 17 лет. На данный момент занимаюсь онлайн обучением и помощью по любыми предметам. У меня своя команда грамотных, сильных бывших преподавателей ВУЗов. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И не важно: она по объёму на две формулы или огромная сложно структурированная на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте.

Срок выполнения разный: возможно онлайн (сразу пишите и сразу помогаю), а если у Вас что-то сложное – то от двух до пяти дней.

Для качественного оформления работы обязательно нужны методические указания и, желательно, лекции. Также я провожу онлайн-занятия и занятия в аудитории для студентов, чтобы дать им более качественные знания.

У меня конфиденциальность и безопасность высокого уровня. Никто не увидит Ваше задание, кроме меня и моих преподавателей, потому что WhatsApp и Gmail — это закрытые от индексирования системы , в отличие от других онлайн-сервисов (бирж и агрегаторов), в которые Вы загружаете своё задание, и поисковые системы Yandex и Google индексируют всё содержимое файлов, и любой пользователь сможет найти историю Вашего заказа, а значит, преподаватели смогут узнать всю историю заказа. Когда Вы заказываете у меня — Вы получаете максимальную конфиденциальность и безопасность.

Моё видео:

Как вы работаете?

Вам нужно написать сообщение в WhatsApp (Контакты ➞ тут) . После этого я оценю Ваш заказ и укажу срок выполнения. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за заказ, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл заказа в личные сообщения.

Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Какой срок выполнения заказа?Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ?Сначала пришлите задание, я оценю, после вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Какие гарантии и вы исправляете ошибки?В течение 1 года с момента получения Вами заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Качественно сфотографируйте задание, или если у вас файлы, то прикрепите методички, лекции, примеры решения, и в сообщении напишите дополнительные пояснения, для того, чтобы я сразу поняла, что требуется и не уточняла у вас. Присланное качественное задание моментально изучается и оценивается.

Теперь напишите мне в Whatsapp или почту (Контакты ➞ тут) и прикрепите задания, методички и лекции с примерами решения, и укажите сроки выполнения. Я и моя команда изучим внимательно задание и сообщим цену.

Если цена Вас устроит, то я вышлю Вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Мы приступим к выполнению, соблюдая указанные сроки и требования. 80% заказов сдаются раньше срока.

После выполнения отправлю Вам заказ в чат, если у Вас будут вопросы по заказу – подробно объясню. Гарантия 1 год. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Можете смело обращаться к нам, мы вас не подведем. Ошибки бывают у всех, мы готовы дорабатывать бесплатно и в сжатые сроки, а если у вас появятся вопросы, готовы на них ответить.

В заключение хочу сказать: если Вы выберете меня для помощи на учебно-образовательном пути, у вас останутся только приятные впечатления от работы и от полученного результата!

Жду ваших заказов!

С уважением

Пользовательское соглашение

Политика конфиденциальности

Аудит учета основных средств организации — Курсовая работа #1900102 — Аудит

Введение 3

1. Теоретические основы аудита операций с основными средствами 5

1.1. Основные средства: сущность, классификация 5

1.2. Цель, задачи и информационная база аудита основных средств 9

2. Практический аспект аудиторской проверки основных средств на предприятии ООО «ТехноМедиа» 12

2.1. Организационная характеристика предприятия ООО «ТехноМедиа» 12

2.2. Планирование аудиторской проверки основных средств на предприятии ООО «ТехноМедиа» 14

2.3. Разработка программы аудита в ООО «ТехноМедиа» 23

2.4 Ошибки, выявленные в ходе аудита основных средств на предприятии ООО «ТехноМедиа» и методы их устранения 28

Заключение 30

Список использованных источников 33

Приложения 35

1. Гражданский кодекс Российской Федерации. Часть вторая. Принят Государственной Думой РФ 22 декабря 1995 г. в редакции Федерального закона от 14.06.2012 № 78-ФЗ.- информационная система «Консультант плюс» с изм. от 22.01.2016

2. Общероссийский классификатор основных фондов ОК 013-94. Утвержден Постановлением Госстандарта РФ от 26 декабря 1994 г. № 359, в ред. Изменения 1/98, утв. Госстандартом РФ 14. 04.98 г.- информационная система «Консультант плюс» с изм. от 22.01.2016

04.98 г.- информационная система «Консультант плюс» с изм. от 22.01.2016

3. Постановление Правительства РФ от 23.09.2002 г. «Об утверждении федеральных правил (стандартов) аудиторской деятельности».- информационная система «Консультант плюс» с изм. от 22.01.2016

4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено приказом Министерства финансов РФ от 30 марта 2001 г. № 26н.- информационная система «Консультант плюс» с изм. от 22.01.2016

5. Федеральный закон РФ «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008.- информационная система «Консультант плюс» с изм. от 22.01.2016

6. Федеральный закон РФ «О бухгалтерском учете» № 402-ФЗ от 06.12.11.- информационная система «Консультант плюс» с изм. от 22.01.2016

7. Федеральный закон РФ «Об обществах с ограниченной ответственностью»№ 14-ФЗ от 08.02.1998.- информационная система «Консультант плюс» с изм. от 22.01.2016

8. Арабян К.К. Организация и проведение аудиторской проверки. – М.: ЮНИТИ-ДАНА, 2014. – 446 с.

9. Бородина В.В., Родинова Н.П. Теория бухгалтерского учета: Учебное пособие. — М.: ИД «ФОРУМ»: ИНФРА-М, 2014. — 128 с.

10. Бухарина О.С. Особенности аудита и бухгалтерской экспертизы при компьютерном ведении бухгалтерского и налогового учета // Бухгалтерский учет. – 2013. -№18. –с.68-70.

11. Быковская Е.С. Аудит основных средств организации //Аудитор. – 2013.- №4.-С.25-33.

12. Бычкова С.М. Планирование в аудите. –М.: Финансы и статистика, 2014.-267 с.

13. Газарян А.В. Планирование аудита годовой отчетности. Бухгалтесркий учет. – 2013.-№7.-с.43-49.

14. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. — М.: Изд-во Проспект, 2014. — 496 с.

15. Палий В.Ф. Современный бухгалтерский учет. — М.: Изд-во «Бухгалтерский учет», 2014. — 792 с.

16. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: Учебное пособие для вузов. — М.: Аудит, ЮНИТИ, 2014. — 638 с.

17. Соколов Я.В. Бухгалтерский учет – веселая наука. — М. «1-С Паблишинг», 2014. – 640 с.

«1-С Паблишинг», 2014. – 640 с.

18. Соколов Я.В., Соколов В.Я. История бухгалтерского учета: Учебник.- М.: Финансы и статистика, 2013. – 272 с.

19. Шеремет А.Д., Суйц В.П., Аудит.-М.: Инфра-М, 2012

20. Яковенко М.Е., Прокофьев В.Ю. Теория бухгалтерского учета»: Учебное Пособие. — М.: Финансы и статистика, 2013. – 304 с.

| Тема: | Аудит учета основных средств организации |

| Артикул: | 1900102 |

| Дата написания: | 21.01.2016 |

| Тип работы: | Курсовая работа |

| Предмет: | Аудит |

| Оригинальность: | Антиплагиат.ВУЗ — 82% |

| Количество страниц: | 52 |

Методика аудита основных средств — курсовая работа

Автор работы: Пользователь скрыл имя, 01 Марта 2013 в 12:46, курсовая работа

Описание

Целью курсовой работы является изучение теоретических и методологических основ аудита основных средств, действующих на современном этапе, в соответствии с законодательными и нормативными актами.

Задачи. Цель курсовой работы осуществляется в следующих задачах:

определить цель и задачи аудиторской проверки основных средств и источники информации;

ознакомиться с аудиторскими доказательствами и процедурами при проверке основных средств;

рассмотреть этапы и последовательность проведения аудиторской проверки основных средств;

раскрыть план и программу проведения аудита основных средств;

рассмотреть аудит наличия, сохранности и документального оформления основных средств;

определить основные ошибки, выявляемые при аудите основных средств и действия аудитора по окончании проверки.

Содержание

Введение…………………………………………………………..…………………3

Глава 1. Планирование аудита основных средств……………………………..5

Планирование аудита основных средств……………………………..5

1.1 Цель и задачи аудиторской проверки основных средств и источники информации…………………………………………………………………………..5

1.2 Аудиторские доказательства и процедуры при проверке основных средств………………………………………………………………………………11

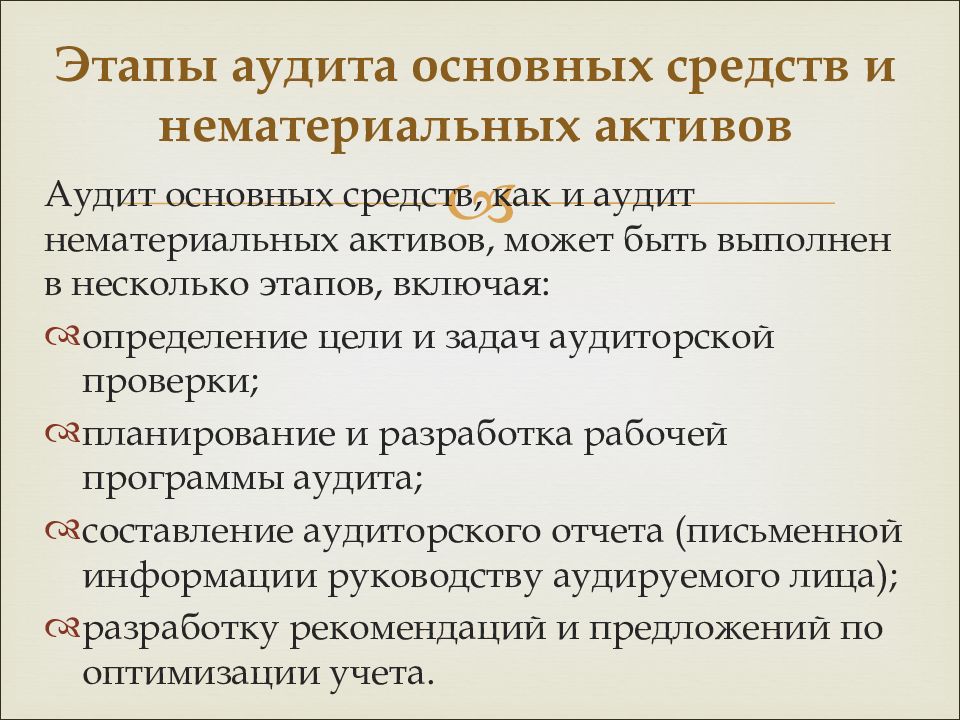

1.3 Этапы и последовательность проведения аудиторской проверки основных средств …………………………………………………………………..16

Глава 2. Проведение аудита основных средств…………………………….…21

2.1 План и программа проведения аудита основных средств………….……21

2.2 Аудит наличия, сохранности и документального оформления основных средств………………………………………………………………….…………….……………….…31

2.3 Основные ошибки, выявляемые при аудите основных средств и действия аудитора по окончании проверки……………………………………….37

Заключение ……………………………..…………………………..……….………41

Список использованных источников и литературы ..……….………….……43

Работа состоит из 1 файл

Методика проведения аудита основных средств — курсовая работа

Автор: Пользователь скрыл имя, 22 Декабря 2011 в 23:40, курсовая работа

Описание работы

Целью курсовой работы является изучение методики основных средств и проверка и оценка правильности ведения учета основных средств предприятия ООО «Маякстроймонтаж» и на основании полученных данных выразить свое мнение и представить рекомендации по улучшению данного участка учета. Задачи при выполнении работы ставятся следующим образом: проследить за правильностью заполнения и наличием первичной документации по основным средствам, выявить возможные ошибки, дать рекомендации по их исправлению, проследить за оформлением операций, связанных с движением основных средств и порядком начисления амортизации по объектам основных средств.

Содержание

Глава 1. Теоретические аспекты аудита основных средств

1.1 Цель аудита основных средств 5

1.2. Основные нормативные документы, регулирующие проведение аудиторской проверки 6

1. 3. Этапы аудиторской проверки 11

3. Этапы аудиторской проверки 11

1.4. Порядок проведения аудиторской проверки 15

Глава 2. Планирование аудиторской проверки операций с основными средствами

2.1. Краткая характеристика ООО «Маякстроймонтаж» 17

2.2. Объекты и процедура внутреннего контроля основных средств 18

2.3. Планирование аудиторской проверки 22

Глава 3. Методика проведения аудита основных средств

3.1.Источники аудиторских доказательств и аудит поступления основных средств 27

3.2. Аудит использования основных средств 29

3.3.Составление аудиторского заключения по результатам

проверки использования основных средств 31

3.4 Типичные ошибки допускаемые при аудиторской проверке учета основных средств 33

Заключение 36

Список литературы

Работа содержит 1 файл

Организация бухгалтерского учета на предприятии. Тема 2. Учет основных средств: классификация, амортизация, аренда, поступление, выбытие. Тест для самопроверки

1. Передача в монтаж оборудования, требующего монтажа, отражается в бухгалтерском учете записью …

Дт 08 Кт 07

Дт 01 Кт 07

Дт 07 Кт 08

Дт 60 Кт 07

2. Способы выполнения ремонта

подрядный

вспомогательный

капитальный

хозяйственный

3. Амортизация начинает начисляться …

со дня введения объекта основных средств в действие

с первого дня месяца, следующего за месяцем принятия объекта основных средств к бухгалтерскому учету

с 1-го числа месяца введения объекта основных средств в действие

4. Проводка, которой отражают образование резерва для ремонта основных средств цеха

Проводка, которой отражают образование резерва для ремонта основных средств цеха

Дт 25 Кт 96

Дт 96 Кт 25. 26

Дт 96 Кт 23

Дт 01 Кт 96

5. Безвозмездное поступление основных средств отражается бухгалтерской проводкой …

Дт 08 Кт 98

Дт 01 Кт 98

Дт 08 Кт 75

Дт 01 Кт 97

6. Запись, которой отражается начисление арендной платы за отчетный период у арендополучателя

Дт 60 Кт 91

Дт 26 Кт 99

Дт 91 Кт 76

Дт 20 Кт 76

7. Как отразить оприходование лома от выбытия основных средств?

Дт 10 Кт 01

Дт 10 Кт 91

Дт 10 Кт 02

8. Бухгалтерская проводка, которой отражают прибыль от продажи основных средств

Дт 91 Кт 99

Дт 99 Кт 91

Дт 99 Кт 01

9. Регистр аналитического учета основных средств

инвентарная карточка

акт приемки-передачи основных средств

журнал-ордер № 13

10. Запись, которой отражается списание стоимости всех законченных этапов работ

Дт 90-1 Кт 46

Дт 62 Кт 46

Дт 51 Кт 62

11. Оборот по кредиту счета 08 показывает …

списание инвентарной стоимости объектов

доведение незавершенных работ до состояния полезного использования

стоимость комплекта инструментов, необходимого для эксплуатации объектов основных средств

расходы по вводу объекта в эксплуатацию

12. Приобретение оборудования, требующего монтажа отражается …

Дт 01 Кт 60, Дт 07 Кт 01

Дт 08 Кт 60, Дт 07 Кт 60

Дт 07 Кт 60, Дт 19 Кт 60

13. Основные средства, полученные организацией по договору дарения (безвозмездно), принимаются к учету …

по договорной оценке

в сумме фактических затрат

по текущей рыночной стоимости

по экспертной оценке

по остаточной стоимости

14. Годовую сумму амортизационных отчислений при линейном способе определяют исходя из …

остаточной стоимости объекта основных средств на начало отчетного периода

первоначальной или текущей (восстановительной) стоимости объекта основных средств

натурального показателя объема продукции (работ) в отчетном периоде

нормы амортизации, исчисленной в соответствии со сроком полезного использования объекта

15. Основные средства, внесенные учредителями в счет вклада в уставный капитал, принимаются к учету …

Основные средства, внесенные учредителями в счет вклада в уставный капитал, принимаются к учету …

по экспертной оценке

в сумме фактических затрат

по согласованной с учредителями стоимости

по покупной стоимости

по остаточной стоимости

Аудиторские процедуры основных средств

Обзор:Настройка правильных аудиторских процедур для тестирования основных средств не только помогает аудиторам минимизировать риски обнаружения, но и помогает аудитору работать более эффективно. Это означает, что аудитор может потратить меньше времени и усилий на проверку основных средств, но все же получить требуемый результат.

Аудитор может адаптировать правильную аудиторскую процедуру только в том случае, если обеспечены средства контроля, относящиеся к основным средствам, и должным образом оценены риски.

Теперь, прежде чем мы перейдем к деталям процедур аудита основных средств, полезно начать с обзора основных средств, включая стандарт релевантности для сделки, контроль, аудиторское утверждение и риски, которые могут возникнуть с фиксированными активами. ресурсы.

Основные средства — это долгосрочные активы, которые регистрируются в балансе и показывают баланс на конец отчетной даты. Основные средства — это внеоборотные активы со сроком полезного использования более одного года.

Основные средства не признаются как расходы в отчете о прибылях и убытках в момент покупки, но признаются как расходы, когда предприятие их использует.Компания использует систематический метод для амортизации основных средств, и амортизационные расходы признаются в течение срока полезного использования активов.

Основные средства обычно большие, если сравнивать с другими активами, такими как оборотные активы. И они обычно считаются чувствительными областями с точки зрения аудита.

Аудитор, отвечающий за эти области, должен обладать достаточным опытом и знаниями, в противном случае риски обнаружения или аудита могут возрасти.

Аудиторы должны получить ключевой контроль над тем, как организация управляет своими основными фондами и контролирует их. Чем лучше аудиторы понимают внутренний контроль над основными фондами, тем лучше аудитор адаптирует процедуры и выполняет их.

Есть много ключевых областей, которые им следует рассмотреть. Те, которые включают подготовку бюджета CAPEX и авторизацию.

Процедуры закупок, связанные с поиском поставщиков в процессе получения активов, а также осуществления платежей.Эти средства контроля критически важны для аудиторов. Если контроль здесь не является сильным, то качество финансовой отчетности, относящейся к основным средствам, также вызывает сомнения.

Аудитор должен также получить представление о том, как руководство контролирует физические активы. Например, достаточно ли сил физический контроль, чтобы гарантировать безопасность наших активов? Как часто руководство выполняет физический подсчет и сверку всех активов?

Один аудитор получает и обновляет свое понимание ключевого внутреннего контроля, затем он должен подтвердить контроль, протестировав ключевой процесс и контроль, которые имеют значение для финансовой отчетности.Процедура должна быть адаптирована после подтверждения контроля.

Теперь поговорим об утверждениях, которые аудиторы использовали для аудита основных средств,

Утверждения:Основные средства — это бухгалтерский баланс, который сообщается и отображается в балансе, и утверждение, используемое для подготовки и отчетности по этим статьям, не сильно отличается от других статей баланса. Процедур аудита должно быть достаточно, чтобы учесть все эти утверждения.

- Существование: существуют риски того, что основные средства, отражаемые в балансе, могут не существовать.Чтобы гарантировать это, одитор должен рассмотреть возможность проведения физического наблюдения, а также присоединиться к физическому наблюдению.

- Полнота: это утверждение касается полноты основных средств, которые регистрируются в балансе, а также в списке основных средств. Если основные средства не полностью отражены в учете, вероятно, произойдет занижение.

- Оценочные утверждения касаются чистой приведенной стоимости указанных основных средств. Сюда входят затраты, которые предприятие включает или исключает из стоимости капитализации, а также возмещаемость основных средств по сравнению с их чистой балансовой стоимостью.Существуют риски завышения основных средств по отдельным активам, на которые существенно влияют технологии.

- Отключение манжеты — это утверждение отчета о прибылях и убытках, но оно похоже на утверждение баланса. Например, если основные средства, приобретенные до и после отчетной даты, не отрезаны правильно, то сумма основных средств, указанная в финансовой отчетности, также неверна.

- Классификация: Это утверждение, касающееся классификации основных средств и оборотных средств, а также статей основных средств.Например, ремонт и техническое обслуживание могут быть включены в капитальные затраты.

- Раскрытие информации: Это утверждение касается раскрытия важной информации, которая имеет значение для пользователей финансовой отчетности. К ним относятся учетная политика, значительная покупка, а также выбытие.

Аудиторские риски, связанные с основными активами, различаются в зависимости от характера основных средств, контроля, который имеет организация, и ограничений аудитора. Ниже перечислены риски, которые обычно связаны с аудитом основных средств:

- Неправильная норма амортизации и расчет: Норма амортизации обычно определяется руководством.В некоторых случаях руководство может намереваться манипулировать нормой амортизации, чтобы получить амортизационные расходы в зависимости от того, что они хотят. Аудитор должен обеспечить выполнение оценки нормы амортизации. Ставка должна основываться на ожидаемом сроке полезного использования, а также мощности активов.

- Зарегистрированные основные средства не существуют: Активы, которые отражаются в финансовой отчетности, обычно являются существенными по сравнению с другими активами, и наличие этих активов обычно является предметом озабоченности аудиторов.Чтобы решить эту проблему, при аудите может потребоваться проверка между балансовой стоимостью в финансовой отчетности и листингом основных средств. А затем сверьте перечисление с листом подсчета основных средств.

- Завышение основных средств: Важно оценить возмещаемую стоимость основных средств. Например, выручка бизнес-единиц предприятия за последние двенадцать месяцев снизилась. Это указывает на то, что балансовая стоимость основных средств, используемых в этих бизнес-единицах, ниже суммы, указанной в отчетности.

- Сверьте балансовую стоимость активов с GL и TB: Аудиторы должны иметь финансовую отчетность предприятия, главную бухгалтерскую книгу, а также пробный баланс за период, в котором они проводят аудит, а также период релевантности. Перед тем, как приступить к работе с TB и GL основных средств, аудитору важно проверить, связаны ли GL и TB с балансовой стоимостью основных средств, амортизацией, а также накопить амортизацию, которая жестко связана с финансовой отчетностью.

- Сверьте балансовую стоимость активов с реестром основных средств или материальным файлом, чтобы убедиться, что реестр, который используется для физического подсчета, является полным и точным.

- Просмотрите график амортизации: бухгалтер использует график амортизации для расчета и управления амортизационными расходами, а также накопленной амортизацией. Аудитор проверяет обоснованность нормы амортизации, срока полезного использования, расчета амортизации, а также производит расчет накопительной амортизации.

- Просмотрите рабочий документ по сверке основных средств по листингу с фактическим подсчетом, чтобы убедиться, что результат после подсчета отражает основные средства в финансовой отчетности.

- Проверьте затраты на ремонт и техническое обслуживание, правильно ли они классифицируются в настоящее время.Ремонт и обслуживание — это затраты на приведение активов в текущее и ранее состояние. Если затраты на активы заключаются в увеличении емкости активов, то эти затраты не должны включаться в ремонт и техническое обслуживание. Эти затраты следует капитализировать.

- Проверьте приобретение основных средств и соответствующую капитализационную стоимость, все ли необходимые затраты, которые должны быть капитализированы в соответствии с МСФО (IAS) 16, включены в капитализационные затраты.

- Выбытие основных средств в течение многих лет также имеет значение в определенных случаях.Например, на основе преданалитической проверки аудиторы обнаружили, что есть значительные суммы основных средств, которые были выброшены. В этом случае аудитор должен проанализировать не только процедуры выбытия и бухгалтерского признания, но и основную причину выбытия, которая может повлиять на возмещаемость других основных средств.

- Ведение реестра основных средств и / или основного файла важно только для точности, полноты и наличия основных средств. Аудитор должен рассмотреть вопрос о проверке надежности списка основных средств, а также файла mater.

- Обзор оценки обесценения основных средств: В соответствии с МСФО (IAS) 36 «Обесценение» предприятию необходимо ежегодно оценивать обесценение. Аудитор должен рассмотреть возможность анализа процедур и процессов, которые менеджеры используют для оценки обесценения.

- Прекращение признания основных средств согласовано с процедурой и политикой прекращения признания. Убедитесь, что активы, которые были проданы и списаны, удалены из списка и финансовой отчетности.

Написано Sinra

7 вещей, которые каждый аудитор должен знать об основных средствах

Между приобретением актива и его изъятием из эксплуатации может возникнуть множество препятствий.Используя анализ данных в SAP, аудитор может многое узнать. Вот почему я хотел бы познакомить вас с основами аудита основных средств и проблемами, которые могут возникнуть.

Вот почему я хотел бы познакомить вас с основами аудита основных средств и проблемами, которые могут возникнуть.

Мы сосредоточимся на 7 областях:

- Препарат

- Необходимая структура данных

- Приобретение активов

- Основные данные основных средств

- Амортизация

- Манипулированное выбытие активов

- Разделение обязанностей

Прежде чем приступить к процессу аудита основных средств в SAP, включающему обширный анализ данных, даже для целей цифрового аудита, наша проверка должна основываться на знании реальных процессов, связанных с активами.В нашей методологии процессы SAP для основных средств, реализованные в системе SAP, должны сначала определяться эмпирически в базе данных SAP. Только после этого можно проводить анализ данных на основе известных процессов для основных средств. Определение и реконструкция всех процессов осуществляется разработанным нами алгоритмом майнинга финансовых процессов.

Чем процессы основных средств отличаются от других процессов в SAP?

Как правило, процессы в области основных средств короче, чем процессы закупок или продаж.В области приобретения активов есть частичные совпадения с обычным процессом покупки. Другие процессы, например проводка амортизации и выбытие актива связаны со временем или событием и включают только один или несколько этапов процесса. В случае выбытия активов могут иметь место соответствующие совпадения с процессом продажи. Алгоритм интеллектуального анализа финансовых процессов также учитывает процедуры в области основных средств, так что все отдельные процессы в этой области известны путем применения алгоритма.

Как работает анализ данных?

После того, как все процессы реконструированы алгоритмом анализа финансовых процессов, выполняется анализ данных в виде различных индикаторов данных. Индикатор всегда представляет собой вопрос, относящийся к аудиту. На документ может влиять индикатор, а может и нет. Таким образом, индикатор дает «черно-белое изображение» ситуации и делит все документы на набор документов, на которые влияет индикатор, и на набор незатронутых документов.

На документ может влиять индикатор, а может и нет. Таким образом, индикатор дает «черно-белое изображение» ситуации и делит все документы на набор документов, на которые влияет индикатор, и на набор незатронутых документов.

SAP хранит все данные, например с помощью транзакции, даты, затронутого актива и т. д. в разных таблицах. Если транзакция была выполнена, это приводит к созданию документа в SAP, который может быть удален только с существенными затратами, если вообще может быть удален. В этом контексте ограничения на удаление электронных данных в соответствии с §239 Торгового кодекса Германии ( Handelsgesetzbuch — HGB ), о которых мы не будем вдаваться дальше, также имеют ключевое значение.Вместо этого необходимо сделать обратные записи, чтобы исправить любые ошибки, которые могли произойти. Записи сторно также создают документ в SAP и относятся к объекту, который нужно сторнировать. В результате получается последовательность действий, которую можно восстановить с помощью уже упомянутого выше алгоритма майнинга финансовых процессов. Наиболее важными таблицами SAP для аудита основных средств SAP и инвентаря для аудитора являются:

- ANKA: классы активов (общие данные)

- ANKT: классы активов (описание)

- ANLH: Номер основного актива

- ANLA: сегмент основной записи актива

- ANLB: Условия амортизации

- ANLC: Поля стоимости активов

- ANLP: периодические значения активов

- MARA: Общие данные о материалах

- MBEW: оценка материалов

- MKPF: Документ материала заголовка

- MSEG: Материал сегмента документа

Некоторые документы в бухгалтерском учете также относятся к документам по основным средствам.В большинстве случаев они связаны с бизнес-операциями с основными средствами, такими как приобретение или выбытие активов. Говоря о таблицах бухгалтерского учета в SAP, мы должны также упомянуть таблицу SAP BSEG, которая ссылается на поле данных ANLN1 (номер актива) и ANLN2 (подномер актива).

Извлечение данных

Извлечение данных может оказаться сложной задачей, когда дело касается SAP. На рынке существует несколько инструментов, но часто в системе SAP требуется программа ABAP.Однако это может быть первым «препятствием», потому что транзакции в системе SAP часто требуют процесса управления изменениями. Это может занять много времени из-за различных этапов авторизации.

Но есть также способ извлекать данные вручную с помощью диалогового окна SAP. Вы можете, например, использовать транзакцию SAP SE16. К сожалению, это требует большого количества ручной работы и может быть очень обременительным процессом.

Используя удаленный вызов функций (RFC), существует еще один способ извлечения данных из вашей системы SAP.Вам нужен только пользователь SAP с соответствующими правами доступа для вызова компонента удаленного вызова функций. Одним из больших преимуществ этого является то, что вам не нужно устанавливать какие-либо программы ABAP в вашей системе SAP. По сравнению с другими методами RFC довольно старый и иногда может быть медленным, хотя он хорошо зарекомендовал себя и доступен во всех системах SAP. Таким образом, RFC может быть удобным и эффективным способом оптимизации извлечения данных и может быть относительно легко использован для извлечения данных для анализа из системы SAP.

Если вам уже удалось извлечь соответствующие данные из вашей системы SAP и настроить структуру данных, то вы готовы к работе. Теперь у вас есть все необходимое для дальнейшего анализа. На этом этапе есть еще один ключевой вопрос, который вы должны задать себе: что именно я хочу знать из данных, которые я извлек? Ниже мы приведем несколько примеров в качестве иллюстрации. Если вы уже определили некоторые вопросы, которые хотите задать, тогда вам нужно подумать о том, какие поля данных и комбинации полей данных необходимы вам для проведения анализа.В области основных средств и инвентаря мы разработали 22 индикатора / аудиторских вопросов для анализа важнейших полей данных и определения соответствующих документов. Таким образом, каждый индикатор связан с процессом, областью процесса и целью аудита и, таким образом, охватывает определенный риск. Как я уже упоминал, ниже я познакомлю вас с некоторыми индикаторами более подробно. Основное внимание будет уделяться областям процессов: основные данные активов, приобретение активов, амортизация активов, выбытие активов и разделение обязанностей.Если вас интересует данный момент и вы хотите узнать больше, вы можете скачать все наши 22 показателя в области основных средств и запасов здесь:

Таким образом, каждый индикатор связан с процессом, областью процесса и целью аудита и, таким образом, охватывает определенный риск. Как я уже упоминал, ниже я познакомлю вас с некоторыми индикаторами более подробно. Основное внимание будет уделяться областям процессов: основные данные активов, приобретение активов, амортизация активов, выбытие активов и разделение обязанностей.Если вас интересует данный момент и вы хотите узнать больше, вы можете скачать все наши 22 показателя в области основных средств и запасов здесь:

Примерами показателей, относящихся к приобретению активов, являются: приобретение основных средств без счета-фактуры, редкие операции с основными средствами или временная деактивация основных средств. Давайте подробнее рассмотрим приобретение основных средств без индикатора счета-фактуры.

Как уже упоминалось, каждый индикатор связан с целью аудита.Из-за отсутствия корректности этот индикатор предназначен для целей аудита соответствия и корректности. Соответствующий риск должен быть понятен каждому аудитору — проводка была проведена без счета-фактуры. Таким образом, прозрачность как минимум пострадала, и вам следует внимательнее изучить соответствующие банковские счета. Возможно, вы имеете дело с типичным случаем мошенничества. Критерии для маркировки документа снова довольно просты: документ будет отмечен, потому что он содержит приобретение актива (BSEG-ANBWA = 100), но входящий счет отсутствует (кредитная позиция, связанная с поставщиком BSEG-KOART = K) .Незавершенное строительство в анализ не включается.

После покупки актива в SAP ведется основная запись для каждого актива. К сожалению, неправильно введенные или отсутствующие данные могут возникнуть в результате взаимодействия человека с системой ERP. По этой причине мы внедрили индикаторы для неправдоподобных дат начала амортизации основных средств, отсутствующих основных записей основных средств, неполных основных данных основных средств и многого другого. Если мы более внимательно посмотрим на индикатор отсутствующей основной записи основного средства, мы увидим, что для сохранения информации об основных данных используется более одной таблицы SAP.Этот индикатор, например, проверяет отсутствие актива в таблицах SAP ANLH (номер основного актива), ANLA (сегмент основной записи основного средства) и ANLB (условия амортизации). Если ссылка отсутствует в этих таблицах SAP, соответствующий документ будет отмечен и показан в пользовательском интерфейсе zap Audit.

Если мы более внимательно посмотрим на индикатор отсутствующей основной записи основного средства, мы увидим, что для сохранения информации об основных данных используется более одной таблицы SAP.Этот индикатор, например, проверяет отсутствие актива в таблицах SAP ANLH (номер основного актива), ANLA (сегмент основной записи основного средства) и ANLB (условия амортизации). Если ссылка отсутствует в этих таблицах SAP, соответствующий документ будет отмечен и показан в пользовательском интерфейсе zap Audit.

Что касается приобретения активов, анализ данных об амортизации активов работает примерно так же. Примеры соответствующих вопросов аудита в этой области: существует ли амортизация основных средств более чем на 50% от стоимости активации, повышение стоимости основных средств или основные средства с отрицательной балансовой стоимостью? Здесь мы более подробно рассмотрим вопрос об основных средствах с отрицательной балансовой стоимостью: это связано с целью аудита соответствия и правильности.Однако вы можете задать себе вопрос, как вообще произошло это явление. Если причина отрицательной балансовой стоимости становится ясной, тогда связанный с этим риск должен быть очевиден. В нашей методологии аудита документ будет отмечен, если совокупная амортизация (предыдущие годы + текущий год) превышает совокупные затраты на приобретение. Таким образом можно четко показать риск неправильно рассчитанной амортизации.

Обычно вы думаете, что вероятность выбытия активов невелика, не так ли? Если так, то я боюсь вас разочаровать.Именно в этой области может быть большой потенциал финансовых потерь, которые могут остаться незамеченными. Три примера вопросов аудита, которые мы уже реализовали: основные средства, закупленные и списанные в течение одного года, списание основных средств с небольшой прибылью или убыток от прибылей и убытков при выбытии или продаже актива. Обнаруженные слабые места уже можно определить по названиям индикаторов. Существует высокая вероятность мошенничества, которое может повлиять на прибыль и убыток. Списание основных средств с небольшой прибылью не требует пояснений: этот показатель связан с целью аудита возможностей сбережений и учитывает риск того, что основные средства были проданы по цене ниже их фактической стоимости. В каких случаях будет отмечен документ? Ответ прост: когда прибыль меньше 5% от затрат на приобретение.

Списание основных средств с небольшой прибылью не требует пояснений: этот показатель связан с целью аудита возможностей сбережений и учитывает риск того, что основные средства были проданы по цене ниже их фактической стоимости. В каких случаях будет отмечен документ? Ответ прост: когда прибыль меньше 5% от затрат на приобретение.

Мы уже писали на эту тему несколько раз. Однако это актуально и для основных средств.Мы объяснили наш подход в этой области более подробно в одном из наших недавних сообщений в блоге на тему выявления конфликтов разделения обязанностей с помощью нашего алгоритма анализа финансовых процессов. Даже в области основных средств никогда не застрахован от риска конфликтов SoD. Еще раз подчеркнем, что наша методология проверяет не только то, что теоретически возможно, но и то, что произошло на самом деле.

Ниже приведены примеры конкретных конфликтов SoD в области основных средств, которые могут быть обнаружены с помощью нашей методологии:

- Оплатить счет поставщика и скрыть его с помощью амортизации основных средств

- Создать счет через ERS GR и скрыть его через амортизацию основных средств

- Ведение основного средства и капитализация или добавление затрат к основной записи

- Ведение актива и манипулирование получением актива

- Удаление материала путем корректировки с помощью физического счета-фактуры WM

- Ведение основных данных услуг или материалов и добавление позиций в договоры купли-продажи

Аудиторский завод, основные средства

Сегодня мы говорим об аудите предприятий, основных средств (или основных фондов, если вы работаете с правительствами).

Машины, основные средства часто являются самой крупной статьей баланса. Но риск часто бывает низким или умеренным. Ведь украсть землю или здание сложно. И бухгалтерский учет, как правило, не составляет труда. Таким образом, сумма в долларах может быть высокой, а риск — низким.

В этом посте мы ответим на такие вопросы, как «как мы должны тестировать добавление и выбытие собственности?» и «что нам делать в отношении обесценения справедливой стоимости?»

Аудиторское предприятие, основные средства — обзорИногда в этой статье я буду называть машины, основные средства и оборудование имуществом .Правительства используют термин капитальные активы для обозначения машин, основных средств, но, опять же, я по большей части буду использовать термин имущество в этой статье.

Недвижимость приобретается для ведения бизнеса. Например, можно купить или построить корпоративный офис. Здание является активом, который амортизируется в течение срока его эксплуатации. По мере регистрации амортизации балансовая стоимость (стоимость за вычетом накопленной амортизации) здания уменьшается по мере признания амортизации.Другими словами, вы расходуете здание по мере его использования.

В большинстве систем отчетности, включая GAAP, активы учитываются по первоначальной стоимости. Повышение рыночной стоимости не регистрируется, но регистрируется значительное снижение, известное как обесценение. Улучшения собственности (например, добавление новой комнаты к существующему зданию) капитализируются и амортизируются. Ремонт (например, покраска комнаты), не продлевающий срок службы актива, относится на расходы.

Кроме того, большинство предприятий предпочитают использовать порог капитализации, например 5000 долларов.Для этих компаний суммы, уплаченные ниже порогового значения, не капитализируются, даже если они продлевают срок службы актива. Суммы ниже порогового значения относятся на расходы по мере возникновения.

Итак, как большинство организаций отслеживают покупки недвижимости и рассчитывают соответствующую амортизацию? Они используют программу амортизации. Затем, когда недвижимость приобретается, она добавляется в программу амортизации и назначается экономический срок службы (например, десять лет).

Ниже мы рассмотрим следующее:

- Утверждения о первичном имуществе

- Прохождение недвижимости

- Направленный риск для имущества

- Основные риски для имущества

- Недостатки в управлении общим имуществом

- Риск существенного искажения собственности

- Материально-правовые процедуры в отношении имущества

- Рабочие документы общего имущества

Основные соответствующие имущественные утверждения:

- Наличие и возникновение

- Полнота

- Оценка

- Классификация

Из этих утверждений я считаю — в целом — существование, возникновение и классификация наиболее важными.Таким образом, клиент утверждает, что собственность существует, что расходы на амортизацию уместны и что суммы, уплаченные за собственность, капитализируются (а не списываются на расходы).

Обзор недвижимостиВыполняя пошаговые обзоры свойств, мы ищем способы, которыми это свойство может быть завышено (хотя также может иметь место и занижение).

Когда мы проводим обзор свойств, мы спрашиваем: «Что может пойти не так, намеренно или по ошибке?»

При выполнении пошагового руководства задавайте такие вопросы, как:

- Сверены ли книги учета имущества с главной книгой?

- Использует ли предприятие разумные и последовательные методы начисления амортизации?

- Применяются ли методы начисления амортизации в соответствии с концепцией отчетности (например,g., прямая линия для GAAP или ускоренная для налоговой базы)

- Кто учитывает амортизацию?

- Соответствует ли срок экономической службы собственности?

- Какие средства контроля обеспечивают учет имущества в нужный период?

- Какие средства контроля обеспечивают капитализацию договоров аренды как имущества (если применимо, см. Стандарты аренды GAAP)?

- Существует ли соответствующее разделение обязанностей между лицами, которые покупают, регистрируют, согласовывают и физически владеют недвижимостью?

- Какое программное обеспечение используется для расчета амортизации?

- Выполняет ли компания периодическую инвентаризацию имущества?

- Исключаются ли активы из графика амортизации при продаже?

- Какие средства контроля гарантируют, что приобретение недвижимости добавлено в график амортизации (а не списано на расходы на ремонт и техническое обслуживание)?

- Какие меры контроля гарантируют, что расходы на ремонт не капитализируются как собственность?

- Каков порог использования заглавных букв (например,г., 5000 долларов)?

Стандарты аренды GAAP)?

Стандарты аренды GAAP)?Задавая вопросы, мы также изучаем документы (например, отчеты об амортизации) и проводим наблюдения (например, у кого есть доступ к движимому имуществу?).

Если существуют слабые места в системе контроля, мы создаем аудиторские процедуры для устранения их. Например, если — во время пошагового руководства — мы видим, что один человек покупает собственность, имеет физический доступ к оборудованию и ведет соответствующий учет, то мы выполним процедуры проверки по существу, связанные с кражей.

Направленный риск для имуществаНаправленный риск для собственности завышен.Итак, при выполнении ваших аудиторских процедур выполняйте процедуры, гарантирующие, что стоимость собственности не будет завышена. Например, поручите все существенные приращения собственности в счетах-фактурах. Посмотрите, равны ли добавленные суммы порогу капитализации или превышают его (например, 5000 долларов США).

Основные риски для имуществаОсновные риски для собственности:

- Стоимость объекта заведомо завышена

- Расходы на ремонт (или любые другие расходы) неправильно капитализированы как имущество

- Покупки, которые должны учитываться как имущество, относятся на расходы

- Амортизация неправильно рассчитана и записана (например,g. , ускоренная амортизация используется, когда прямолинейный более уместен)

- Кража движимого имущества (например, оборудования)

, ускоренная амортизация используется, когда прямолинейный более уместен)

, ускоренная амортизация используется, когда прямолинейный более уместен)В небольших организациях обычно наблюдаются следующие недостатки контроля:

- Один человек выполняет несколько из следующих действий:

- Разрешает покупку недвижимости

- Заносит недвижимость в главную книгу и в график амортизации

- Имеет физическую опеку над имуществом

- Отвечает за согласование графика амортизации с главной книгой

- Лицо, рассчитывающее амортизацию, не имеет достаточных знаний для этого

- Второе лицо не проверяет методы амортизации на предмет пригодности и срока службы, присвоенного каждому объекту недвижимости

- Внеочередные проверки имущества не проводятся.

- Физическая инвентаризация имущества не проводится

- Отсутствует контроль за отчуждением имущества

- Соответствующие процедуры торгов не используются

- Никто не сверяет график амортизации с главной книгой

- Имущество не проверяется на предмет обесценения стоимости

(См. Мою статью, в которой описаны способы предотвращения кражи основных средств.)

Риск существенного искажения имуществаВ небольших проектах я обычно оцениваю риск контроля как высокий для каждого утверждения. Если риск контроля оценивается ниже высокого, тогда средства контроля должны быть протестированы, чтобы поддержать оценку более низкого риска. Высокая оценка рисков обычно более эффективна, чем тестирование средств контроля.

Когда риск средств контроля оценивается как высокий, неотъемлемый риск становится движущей силой риска существенного искажения (риск контроля X неотъемлемый риск = риск существенного искажения).Утверждения, которые меня больше всего беспокоят, — это существование (для дополнений к собственности), возникновение (для амортизации) и классификация (собственности). Что касается классификации, бизнес определяет, следует ли капитализировать сумму или списать ее на расходы. Так что мой RMM для этих утверждений обычно от умеренного до высокого.

Что касается классификации, бизнес определяет, следует ли капитализировать сумму или списать ее на расходы. Так что мой RMM для этих утверждений обычно от умеренного до высокого.

Мой ответ на оценки более высокого риска — выполнение определенных процедур по существу: а именно, поручительство при добавлении имущества. По мере увеличения RMM я снижаю порог в долларах для подтверждения прироста собственности.

Если контроль, связанный со ставками, слабый, ваш RMM для существования может быть высоким. Сговоры на торгах или откаты — мошеннические действия поставщиков — могут привести к завышению добавленных активов.

Материально-правовые процедуры в отношении имуществаМои обычные аудиторские тесты следующие:

1. Подтвердите добавление имущества к соответствующим счетам-фактурам

2. Согласуйте начальные остатки имущества в графике амортизации с остатками на конец предыдущего года

3.Проверить срок эксплуатации нового имущества на предмет соответствия

4. Просмотрите выбранный метод начисления амортизации с учетом срока службы имущества

5. Рассчитайте отношение амортизации к стоимости имущества и сравните результат с предыдущими периодами

6. Изучите новые договоры аренды, чтобы определить, следует ли их капитализировать.

7. Узнайте о возможном снижении стоимости имущества и, при необходимости, запросите оценку.

Рабочие документы общего имуществаМои рабочие документы о собственности обычно включают следующее:

- Понимание внутреннего контроля, связанного с собственностью

- Оценка риска имущества на уровне утверждения

- Документация о недостатках контроля в отношении имущества

- Программа аудита недвижимости

- Копия графика амортизации, согласующаяся с главной бухгалтерской книгой

- Сводная информация о приросте и выбытии имущества за текущий аудиторский период

- Тендерная документация на крупные строительные проекты или покупку другого имущества

- Оценка значительного актива специалистом-оценщиком, если это оправдано (потенциальное обесценение)

В этой статье мы рассмотрели, как выполнять процедуры оценки имущественного риска, соответствующие утверждения собственности, оценки имущественного риска и процедуры проверки имущества по существу.

Теперь самое время обратить внимание на аудит инвестиций.

Лучшие 4 шаблона аудита основных средств [Бесплатная загрузка]

В данной статье представлены:

- 5 основных причин для проведения аудита основных средств;

- мобильное приложение для проведения аудита основных средств; и

- бесплатных шаблона цифрового аудита, которые вы можете загрузить, настроить и использовать.

5 основных причин для проведения регулярных аудитов основных средств

Помимо аудита активов, который тесно связан с юридической обязанностью по предоставлению налоговой отчетности, предприятия могут многое выиграть от регулярного проведения аудитов активов.Ниже приведены некоторые из причин, по которым предприятиям следует регулярно проверять свои основные средства:

• Для проверки точности финансовой отчетности

Независимо от размера компании, юридические лица обязаны подавать налоговую отчетность. Регулярные аудиты позволяют компаниям обновлять оценку своих долгосрочных ресурсов, что необходимо для составления точных налоговых отчетов, избежания юридических проблем и крупных штрафов. Кроме того, наличие точного снимка финансового состояния бизнеса может помочь упростить составление бюджета на будущее.

• Чтобы избежать использования фантомных активов

Призрачные активы — это основные средства, которые фигурируют в бухгалтерской книге компании, но либо отсутствуют физически, либо становятся бесполезными и неработоспособными. Однако призрачные активы по-прежнему вносят вклад в налоговые обязательства и страховую выплату компании, даже если они не делают ничего для увеличения прибыли. Выполнение аудита основных средств по графику может помочь предприятиям выявлять и устранять фантомные активы с большей регулярностью, чтобы избежать ненужных расходов и улучшить общий денежный поток.

• Для устранения внутреннего мошенничества

Бизнес, который не проводит аудит основных средств на регулярной основе, становится гораздо более восприимчивым к внутреннему мошенничеству. Сотрудники, менеджеры или другой персонал могут воспользоваться отсутствием надзора, и незаконное присвоение активов может стать проблемой.

• Обеспечить уверенность акционеров

Не все акционеры занимают высшие руководящие должности, что означает, что они не всегда имеют непосредственный доступ к данным компании.Регулярные аудиты и последующая отчетность могут помочь акционерам убедиться в хорошей репутации компании, что, в свою очередь, будет способствовать их постоянной поддержке в качестве инвесторов.

• Повышение доверия к компании со стороны потенциальных покупателей

Если владелец планирует продать компанию в ближайшем будущем, регулярные проверки могут помочь обеспечить точность и надежность цифр, которые будут представлены потенциальным покупателям.

Простое в использовании приложение для аудита мобильных активов

Отчеты об активах может быть проблематичным, учитывая, что большинство предприятий по-прежнему составляют их на бумаге.Важно, чтобы основные фонды были физически проверены и задокументированы как свидетельства их существования и полезности, а выполнение этого вручную включает в себя множество шагов. iAuditor, приложение №1 для аудита в мире, делает аудит основных средств проще, быстрее и практичнее:

- Загрузите готовые к использованию шаблоны аудита активов бесплатно и сразу же приступайте к работе, настраивайте готовые шаблоны или создавайте новые полностью с помощью нашего простого конструктора шаблонов с перетаскиванием.

- Сделайте фотографии и аннотируйте их как доказательство существования и полезности основных средств

- Запланируйте и назначьте аудиты аудиторам активов, и они получат уведомление по электронной почте и / или push-уведомление, чтобы убедиться, что их не пропустили

- Назначьте корректирующие действия на месте для проблем, которые необходимо решить.Установите время, дату и уровень приоритета для корректирующих задач.

- Автоматическая синхронизация между мобильными устройствами и настольной платформой обеспечивает аналитические панели в реальном времени. Получите представление о соблюдении требований, точности данных и многом другом.

- Включите цифровую подпись аудитора для обеспечения действительности и подотчетности

- После завершения аудита автоматически создается мгновенный отчет, которым можно поделиться.

Руководство контролера и аудитора: Кинг, Альфред М.: 9780470539408: Amazon.com: Книги

Внутренний контроль основных средств: руководство для контролера и аудитораПростой обзор текущего баланса почти любой фирмы покажет, что первоначальная стоимость земли, зданий, машин и оборудования составляет значительную часть общих активов. Во многих производственных компаниях стоимость основных средств (ОС) выше по величине, чем запасы и дебиторская задолженность вместе взятые. Внутренний контроль необходим для основных фондов сейчас как никогда.«Внутренний контроль основных средств» предлагает пошаговые инструкции по разработке и поддержанию работающей системы внутреннего контроля, которая выдержит самую тщательную проверку со стороны независимых бухгалтеров и, в конечном итоге, PCAOB.

Это первая книга, посвященная исключительно разработке надежной системы внутреннего контроля для основных средств, а также устранению прошлых ошибок и упущений. Сложные концепции демистифицируются с помощью простой для понимания информации о ведении документации и средствах контроля основных средств.

Автор Альфред Кинг делится своим многолетним опытом работы в качестве специалиста по вопросам оценки и внутреннего контроля и знакомит финансовых директоров и аудиторов с тонкостями мониторинга основных средств, включая следующие темы:

Какие правила будут изменены в соответствии с МСФО

МСФО против GAAP

Срок службы активов

Как специалисты по оценке определяют экономическую жизнь

Следует ли вам использовать собственный персонал или привлекать сторонних сотрудников?

Справедливая стоимость основных средств

«Внутренний контроль основных средств», наполненный ценной информацией, помогает аудиторам исправить существующую систему, устранить существующие ошибки и гарантировать, что будущие усилия не приведут к повторению сегодняшних проблем.В результате получилась система, которая выдержит тщательный осмотр самого упертого аудитора, представителя SEC по обеспечению соблюдения требований и проверяющего PCAOB.

Что такого особенного в основных средствах?

Если PCAOB начнет более интенсивно проверять рабочие документы аудитора, касающиеся основных средств (ОС), будет ли ваша организация к этому готова? Что, если бы потребовалась отчетность по справедливой стоимости основных средств?

Так же своевременно, как и завершено, Внутренний контроль основных средств снимает слои, окружающие зачастую сложную тему внутреннего контроля для основных средств.В этом сборнике гаек и болтов содержится авторитетное пошаговое руководство по разработке системы внутреннего контроля для основных средств, охватывающее:

- МСФО по сравнению с GAAP: что вы должны знать

- Внутренний контроль, Сарбейнса-Оксли и PCAOB

- Капитализация и расходы основных средств

- Амортизация по бухгалтерским книгам и налогам

- Условные активы и обязательства

- Внутренний аудит основных средств

С последним обсуждением МСФО и ОПБУ это обязательное руководство для контролеров, аудиторов и финансовых директоров, содержащее практические и проверенные советы по поддержанию работающей системы внутреннего контроля, которая выдержит самую тщательную проверку со стороны независимых бухгалтеров и, в конечном итоге, PCAOB.Приведите свою существующую систему в порядок и оставайтесь далеко впереди своих конкурентов с помощью простого бизнес-анализа в разделе Внутренний контроль основных средств .

Об авторе

АЛЬФРЕД М. КИНГ , CMA, является заместителем председателя Marshall & Stevens и бывшим председателем компании Valuation Research Corporation, которые являются национальными оценщиками. Кроме того, он является бывшим председателем Счетного комитета Института управленческих бухгалтеров.Он выступает на различных конференциях (IMA, AICPA, NACVA) по вопросам оценки.

Сортировать по: актуальность —

датировать

Health Quest Systems, Inc. Лагранжвилл, Нью-Йорк 12540

69 704–84 928 долларов в год

67 700 долларов в год

APi Group Нью-Брайтон, Миннесота

| Будьте первым, кто увидит новые вакансии аудитора основных средствСоздавая оповещение о вакансиях, вы соглашаетесь с нашими Условиями. Вы можете изменить настройки своего согласия в любое время, отказавшись от подписки или как указано в наших условиях. |

Внутренний контроль основных средств: руководство для контролера и аудитора

Предисловие.Глава 1: Внутренний контроль, Закон Сарбейнса-Оксли и Совет по надзору за бухгалтерским учетом публичных компаний.

Внутренний контроль за основными средствами — обязательный, но слабый.

Внутренний контроль оборотного капитала.

Проверка финансовой отчетности Комиссией по ценным бумагам и биржам и Советом по надзору за бухгалтерским учетом публичных компаний.

Почему аудиторы не тратят больше времени на основные средства?

Кто отвечает за внутренний контроль за основными средствами?

«Что сложного в работе?».

Примечание.

Глава 2: Капитализация по сравнению с расходами.

Теория капитализации.

Почему важны уровни капитализации.

Последствия повышения минимального уровня капитализации.

Какой предел оптимальной капитализации?

Сводка.

Примечание.

Глава 3: Жизненный цикл актива — средства управления и программное обеспечение.

Программное обеспечение — ключ к успеху.

Возможности ввода, вывода и отчетности.

Как оценить поставщиков программного обеспечения.

Назначить ответственность за выполнение и последующие действия.

Зарядные отделения обеспечат индивидуальную ответственность.

Анализ рентабельности инвестиций.

Сводка.

Примечание.

Глава 4: Износ и амортизация бухгалтерских книг и налогов.

Внутренний контроль амортизируемых материальных активов.

Определение срока полезного использования при приобретении новых активов.

Выбор учета жизни.

Как специалисты по оценке определяют экономическую жизнь.

Определение количества жизней нематериальных активов.

Изменение срока службы и амортизация существующих активов.

Лизинг как способ использования амортизации.

Сводка.

Примечание.

Глава 5: Тестирование на обесценение.

Тестирование нематериальных активов, не амортизированных.

Тестирование на обесценение основных средств и нематериальных активов, подлежащих амортизации.

Проверка активов, уже находящихся в эксплуатации.

Проверка деловой репутации.

Подотчетные единицы.

Определение справедливой стоимости отчетной единицы.

Фаза II Тест кодификации стандартов бухгалтерского учета 350.

Понимание расходов на обесценение.

Сводка.

Примечание.

Глава 6: Физический контроль за основными средствами.

Маркировка основных средств.

Альтернативные методы маркировки.

Маркировка штрих-кода.

Радиочастотные идентификационные метки.

Маркировка расходуемых активов.

Рекомендация.

Сводка.

Примечания.

Глава 7: Физическая инвентаризация.

Планирование и использование инвентаризации.

Кто должен нести ответственность?

Использовать собственный персонал или аутсорсинг?

Какую минимальную отсечку в долларах мы должны использовать?

Начальное усилие – частичное кредитование по сравнению с общим объемом.

Вопрос в размере 64 000 долларов — Активы для листинга или листинг в активы?

Сверка описи с записями.

Активы с полной амортизацией.

Процесс сверки.

Пересмотренное количество активов.

Сводка.

Примечание.

Глава 8: Сверка материальных запасов с бухгалтерскими записями.

Два подхода к примирению.

Призрачные активы.

Зомби-активы.

Чистка активов призраков и зомби — допустимо ли это?

Учет прибылей и убытков.

Проведение инвентаризации и выверки по частям.

Сводка.

Глава 9: Основные средства при объединении бизнеса.

Переход балансовой стоимости цели.

Применение индексов к реестру активов целевой компании.

Неточности в реестре собственности объекта.

Детальная оценка основных средств.

Сводка.

Примечание.

Глава 10: Страхование основных средств.

Использование основной записи имущества для страхования.

Страховая стоимость НЕ ЯВЛЯЕТСЯ справедливой стоимостью или справедливой рыночной стоимостью.

Как оценщики определяют страховую стоимость.

Индексирование.

Доказательство потери.

Сводка.

Глава 11: Налоги на имущество — движимое и недвижимое имущество.

Отчетность о справедливой рыночной стоимости при приобретении.

Доля налогоплательщиков.

Обжалование начисления налога на имущество физических лиц.

Индексированные затраты могут не отражать справедливую рыночную стоимость основных средств.

Налоги на недвижимость и апелляции.

Консультанты «на случай непредвиденных обстоятельств».

Сводка.

Примечание.

Глава 12: Определение справедливой стоимости основных средств.

Какова справедливая стоимость основных средств?

Стоимость от использования основных средств.

Что бы произошло, если бы потребовалась отчетность по справедливой стоимости основных средств?

Связь между текущей стоимостью и балансовой стоимостью.

Что бы инвесторы узнали из раскрытия справедливой стоимости основных средств?

Сводка.