Вариант 1 1. Арест имущества должника… 2. Имущество, на которое не может быть обращено взыскание… 3. Оценка имущества должника… 4. Реализация арестованного имущества… #1504136

Введение 3

1. Арест имущества должника 5

2. Имущество, на которое не может быть обращено взыскание 8

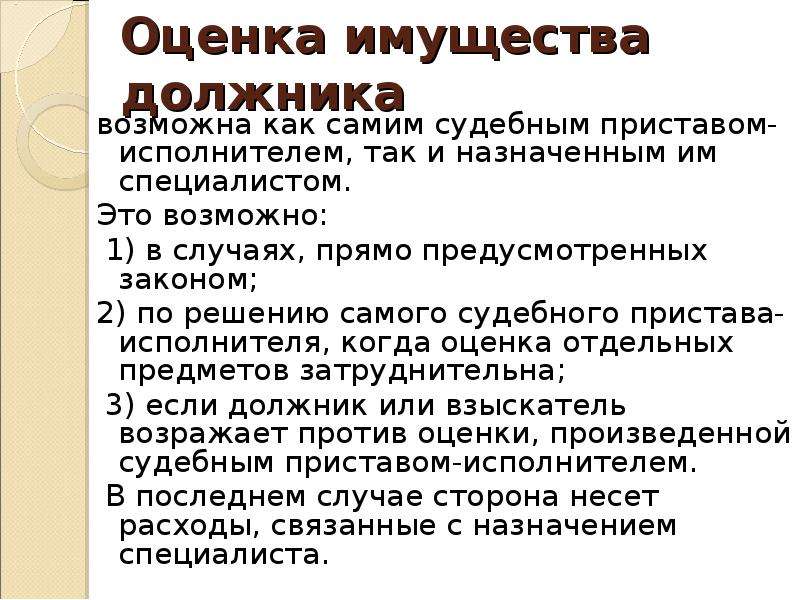

3. Оценка имущества должника 12

4. Реализация арестованного имущества 16

Задача 1 20

Задача 2 22

Заключение 23

Использованная литература 25

1. Конституция РФ от 12 декабря 1993 г.//Российская газета. 1993. 25 декабря. N 237.

2. Гражданский кодекс РФ (часть 1) от 30 ноября 1994 г.//СЗ РФ. 1994. N 32. Ст. 3301; 1996. N 9. Ст. 1644; 2001. N 21. Ст. 2063.

3. Гражданский кодекс РФ (часть 2) от 26 января 1996 г.//СЗ РФ. 1996. N 5. Ст. 410; N 34. Ст. 4025; 1997. N 43. Ст. 4903; 1999. N 51. Ст. 6288.

4. Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» // СЗ РФ.

1. Валеев Д.Х. Комментарий к Федеральному закону «Об исполнительном производстве» (с постатейными материалами). М.: Статут, 2011.

2. Донцов Е.М., Донцова Т.К. Исполнение судебных актов, актов других органов и должностных лиц в отношении имущества физических лиц: науч.-практ. пособие. М.: Волтерс Клувер, 2010.

3. Донцова Т.К. К вопросу о методе исполнительного производства // Актуальные проблемы совершенствования профессиональной подготовки и переподготовки кадров: Мат. межвуз. науч.-практ. конф. Домодедово, 2002. С. 79 — 84.

4. Саблин М.Т. Взыскание долгов: от профилактики до принуждения: практическое руководство по управлению дебиторской задолженностью. М.: Волтерс Клувер, 2011.

6. Гуреев В.А. Комментарий к Федеральному закону «О судебных приставах» (постатейный). М.: Волтерс Клувер, 2010.

| Тема: | Вариант 1 1. Арест имущества должника… 2. Имущество, на которое не может быть обращено взыскание… 3. Оценка имущества должника… 4. Реализация арестованного имущества… |

| Артикул: | 1504136 |

| Дата написания: | 27.09.2013 |

| Тип работы: | Контрольная работа |

| Предмет: | Исполнительное производство |

| Оригинальность: | Антиплагиат.ВУЗ — 81% |

| Количество страниц: | 26 |

Чем рискует предприниматель. Предпринимательская ответственность.

Чем рискует индивидуальный предприниматель?

У индивидуального предпринимательства есть свои плюсы: для регистрации бизнеса понадобится меньше документов, вдобавок к этому ИП не обязаны вести бухгалтерскую отчетность.

Когда ИП превращается из чудо-бизнесмена в бизнесмена-должника, то сначала по решению суда приставы спишут деньги с его счетов. В группу риска попадают счета и вклады как в рублях, так и в иностранной валюте, но валюту заберут, только если рублевая сумма не погасит всю задолженность.

Приставы конфискуют у должника не все деньги. Во-первых, должнику оставят сумму, равную одному прожиточному минимуму. Если у должника есть иждивенцы, то на каждого из них тоже оставят такую сумму.

Во-вторых, в законе «Об исполнительном производстве», который определяет порядок взыскания долгов, предусмотрены «неприкосновенные» выплаты, забрать которые нельзя. Например, от последней перечисленной на счет зарплаты, пенсии или другой выплаты могут отнять не более 50% (в редких случаях, связанных с уголовной ответственностью, — 70%) суммы.

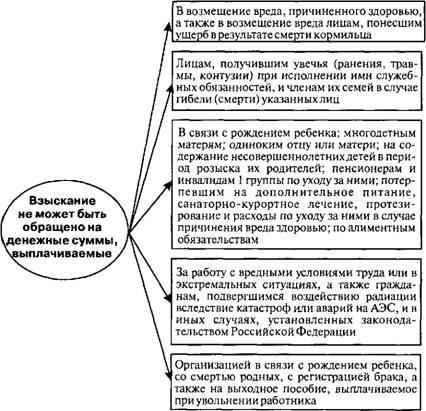

По закону суд не имеет права взыскать деньги, которые должник получает в виде социальных выплат разного рода, например:

- возмещение вреда;

- алименты;

- материнский капитал;

- пенсия по случаю потери кормильца и доплаты к ней;

- материальная помощь;

- компенсации (командировочные, премия в связи с рождением ребенка и т. д.).

Правда, и здесь не обошлось без исключений: деньги, которые вам выплатили как страховую пенсию по старости или инвалидности, у вас могут забрать. То же касается и пособия по безработице. Полный список «неприкосновенных» выплат определен в статье 101 закона «Об исполнительном производстве».

Если денег на счетах должника не хватает, чтобы погасить долг, судебный пристав может конфисковать имущество. При этом закон предусматривает, что сам должник может указать, что стоит взыскать в первую очередь.

Если соблюдать разумную осторожность: не брать неподъемных кредитов, не закупать слишком большие партии товара — то риски будут минимальными. У вас не получится задолжать крупные суммы, ведь по небольшим кредитам даже в случае проблем и пени будут меньше.

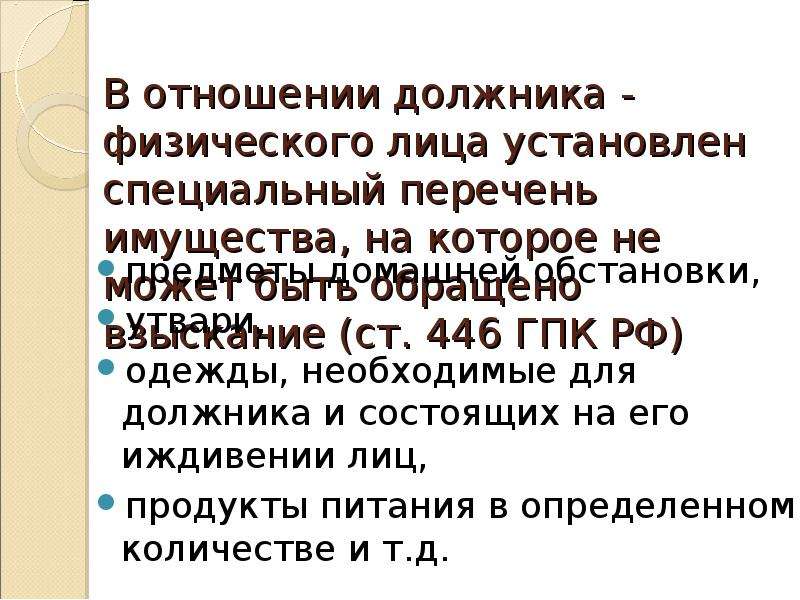

Кроме того, никто не отнимет у неудавшегося бизнесмена «последнюю рубашку», ведь статья 446 Гражданского процессуального кодекса РФ определяет, что у вас не могут забрать:

- единственное жилье для вас и членов вашей семьи

Исключение — жилье, купленное в ипотеку. Но лишиться его вы можете, только если задолжали большую сумму. По закону «Об ипотеке» ипотечное жилье нельзя взыскать через суд, если сумма долга незначительна и стоимость имущества несоразмерна самому долгу.

- земельный участок, на котором стоит ваше единственное жилье

Забрать земельный участок с единственным жильем нельзя, если этот участок не в ипотеке.

- предметы домашней обстановки и личные вещи (одежда, обувь)

Неприкосновенным будет необходимый минимум для удовлетворения повседневных бытовых потребностей должника и всей его семьи. Что именно войдет в этот минимум в каждой конкретной ситуации, определяет судебный пристав.

Предметы роскоши, драгоценности, антиквариат и любые другие вещи с художественной, исторической или культурной ценностью — даже если их используют как предмет обихода — скорее всего, заберут. Гребень с бриллиантами и золотую кастрюлю, три века передающуюся по наследству в вашей семье, тоже придется отдать.

- имущество, которое используется для профессиональной деятельности

Такое имущество оставят, если его стоимость не более 100 минимальных размеров оплаты труда. Под этот пункт подпадает минимальный набор предметов, без которых профессионал не сможет работать: краски и холсты для художника, инструмент для музыканта.

Под этот пункт подпадает минимальный набор предметов, без которых профессионал не сможет работать: краски и холсты для художника, инструмент для музыканта.

Но в некоторых случаях должнику еще придется доказать суду, что без того или иного предмета его работа невозможна: например, может ли курьер работать без велосипеда и сколько инструментов нужно садовнику?

- домашний скот

Животных оставят, только если должник не использовал их для предпринимательства — то есть бизнес никак не был с ними связан.

Если вы для души держали племенных, рабочих и молочных животных (например, корову или лошадь), кроликов, оленей или пчел — они останутся с вами. Не заберут и все, что нужно для их содержания (корма, клетки, ульи, постройки).

А вот дорогую во всех смыслах породистую кошку или собаку могут забрать — питомцы по закону считаются имуществом.

- семена, необходимые для посева

Если у вас есть свой огород или хозяйство. При этом сам сад или огород, как мы писали выше, конфисковать могут.

При этом сам сад или огород, как мы писали выше, конфисковать могут.

Продукты оставляют для самого должника и всех, кто находится у него на иждевении. Стоимость продуктов не может превышать сумму прожиточного минимума, поэтому утаить килограмм черной икры во втором холодильнике вряд ли удастся.

- газ, дрова и другие виды топлива для приготовления еды и отопления

- средства передвижения для инвалида

Если должник инвалид, то у него не заберут автомобиль и другое имущество, свзанное с инвалидностью (например, коляску).

- призы, государственные награды, почетные и памятные знаки

Важно понимать, что если имущество зарегистрировано на супруга или супругу должника, то это не значит, что его не могут забрать. Например, квартира, купленная в браке, — это совместно нажитое имущество. А это значит, что когда личного имущества должника не хватит для погашения долга, у него могут забрать ту часть совместно нажитого имущества, которая полагалась бы ему при разводе. А вот имущество детей и родителей конфисковать не могут, это запрещено главой 9 Семейного кодекса Российской Федерации.

А вот имущество детей и родителей конфисковать не могут, это запрещено главой 9 Семейного кодекса Российской Федерации.

Чем рискует предприниматель, который открыл юридическое лицо?

По закону коммерческие юридические лица, то есть компании, созданные для предпринимательства, отвечают по обязательствам всем имуществом. Но юридическое лицо — это сама компания, а не ее учредитель или отдельный участник.

Признаки юридического лица:

- у юридических лиц есть своя собственность: автомобиль, дом, техника, любые вещи, не принадлежащие ни учредителям, ни директору, ни сотрудникам, а купленные от имени самой компании;

- юридические лица — полноценные субъекты права, у них есть воля и желания, которые определяются на собраниях акционеров и советах директоров.

У юридического лица можно за долги отобрать все имущество, признать его банкротом и ликвидировать. Сами учредители могут лишиться только тех денег, которые они вложили в свою компанию, но и при этом не рискуют своими квартирами или счетами.

У юридического лица тоже есть имущество, которое не могут конфисковать, — список такого имущества определяется федеральными законами. Так, например, не могут взыскать неделимый фонд сельскохозяйственного кооператива (скот, корм и транспорт, кроме легковых авто).

Однако стоит помнить, что такая ограниченная ответственность работает, только если долги появились не по вине конкретного человека, учредителя или участника юридического лица. Если компания получила убытки или обанкротилась из-за участников компании и их вина доказана судом, то у виновных есть субсидиарная ответственность — им придется погасить долги из собственных средств.

Если вы закупили товар и не смогли его продать, потерпев убытки и оставшись в долгах, — вы рискнули, потеряли деньги юридического лица, но не потеряли то, что было лично у вас. А вот если директора компании поймали на мошенничестве, то он будет отвечать и деньгами, и имуществом, и свободой — ведь появляется уголовная ответственность.

А вот если директора компании поймали на мошенничестве, то он будет отвечать и деньгами, и имуществом, и свободой — ведь появляется уголовная ответственность.

Есть два вида юридических лиц, где ответственность лежит не на самом юридическом лице, а на собственниках компании. Это казенное предприятие (казенные предприятия учреждает государство — и именно оно будет нести ответственность) и некоммерческое учреждение, финансируемое собственником.

Порядок обращения взыскания на имущество должника

Литература

1. Конституция PФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных 3аконами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФК3, от 30.12.2008 № 7-ФК3) // Российская газета.- № 7.- 21.01.2009.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.04.2011) // Российская газета.- № 238-239.- 08.12.1994.

3. Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 № 138-ФЗ (ред. от 14.06.2011) (с изм. и доп., вступающими в силу с 01.07.2011) // Российская газета.- № 220.- 20.11.2002.

Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 № 138-ФЗ (ред. от 14.06.2011) (с изм. и доп., вступающими в силу с 01.07.2011) // Российская газета.- № 220.- 20.11.2002.

4. Федеральный закон от 21.07.1997 № 118-ФЗ (ред. от 11.07.2011) «О судебных приставах» // Российская газета.- № 149.- 05.08.1997.

5. Федеральный закон от 02.10.2007 № 229-ФЗ (ред. от 18.07.2011) «Об исполнительном производстве» // Парламентская газета.- № 131, 10.10.2007.

6. Указ Президента РФ от 12.05.2008 № 724 (ред. от 24.05.2011) «Вопросы системы и структуры федеральных органов исполнительной власти» // Российская газета.- № 100.- 13.05.2008.

7. Постановление Правительства РФ от 05.06.2008 № 432 (ред. от 29.03.2011) «О Федеральном агентстве по управлению государственным имуществом» // Собрание законодательства РФ.- 09.06.2008.- № 23.- ст. 2721.

8. Дело «А73-2285/11-09. – Владивосток, Архив арбитражного суда Приморского края, 2009.

9. Дело №А-73-1932/22-10. – Владивосток, Архив арбитражного суда Приморского края, 2010.

10. Ковалев В.А. Зачем нам нужны судебные приставы / В.А. Ковалев // Российская газета. — 2007.- № 4.- С. 32.

11. Комментарий к Федеральному закону Российской Федерации «Об исполнительном производстве» / Под ред. М.К. Юкова и В.М. Шерстюка. — М.: Норма, 2010.- 120 с.

12. Сарычев А. Судебный пристав — лицо должностное / А. Сарычев // Российская юстиция. — 2007. — № 5. — С. 14.

13. Стешин А.Ю. Обращение взыскания на имущество должника, находящееся в общей совместной собственности супругов / А.Ю. Стешин // Законодательство.- № 5.- 2009.- С. 22-26.

Обращение взыскания на имущество должника

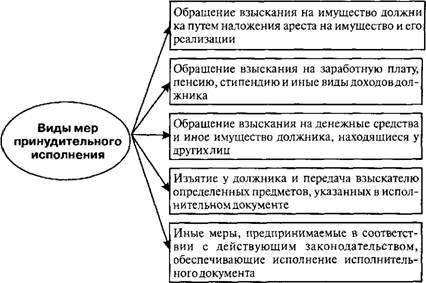

1. Понятие обращения взыскания на имущество должникаЕсли должник не исполняет возложенную на него обязанность в срок для добровольного исполнения таковой, то возникает возможность применения мер принудительного исполнения. Глава 3 ФЗ «Об исполнительном производстве» перечисляет виды таких мер и основания их применения. Основаниями являются: предъявление в установленном федеральным законом порядке надлежаще оформленного исполнительного документа; принятие судебным приставом-исполнителем постановления о возбуждении исполнительного производства; истечение срока, установленного судебным приставом-исполнителем для добровольного исполнения.Мерами принудительного исполнения являются:

Глава 3 ФЗ «Об исполнительном производстве» перечисляет виды таких мер и основания их применения. Основаниями являются: предъявление в установленном федеральным законом порядке надлежаще оформленного исполнительного документа; принятие судебным приставом-исполнителем постановления о возбуждении исполнительного производства; истечение срока, установленного судебным приставом-исполнителем для добровольного исполнения.Мерами принудительного исполнения являются:

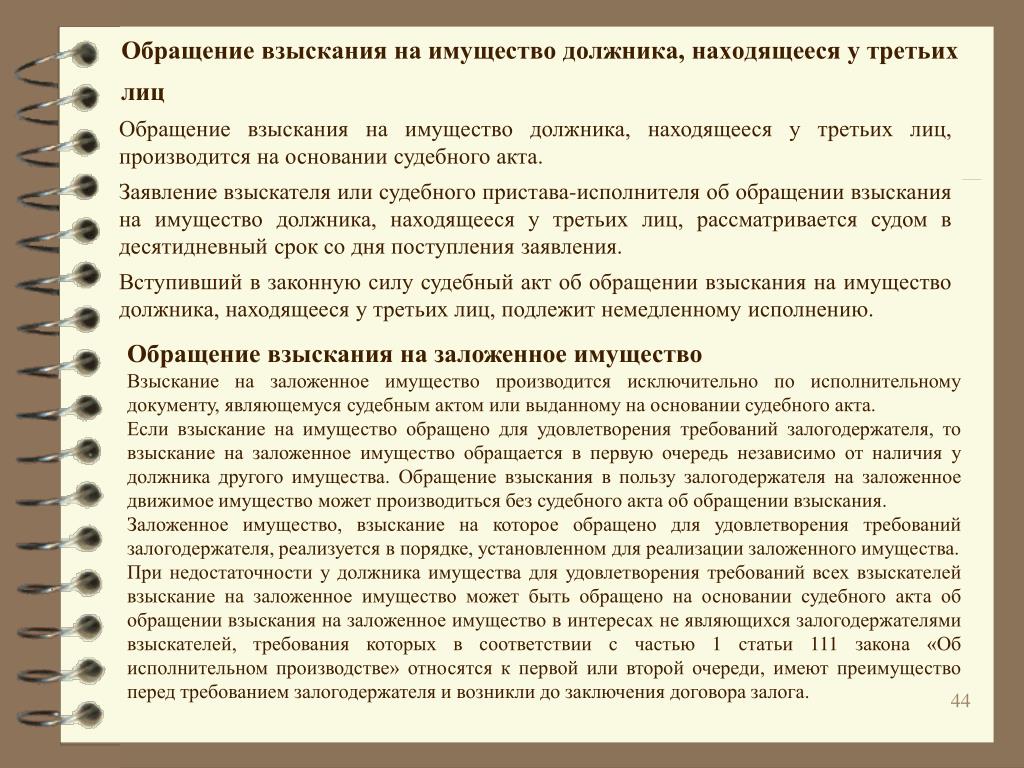

В главе IV Закона раскрываются общие положения о наложении взыскания на имущество должника, а в главе V — определяются особенности этого вида взыскания по отношению к должнику-организации.2. Арест имущества должникаАрест имущества состоит из проведения его описи, объявления запрета распоряжаться им, а при необходимости — ограничения права пользования имуществом или его изъятия у должника и передачи на хранение другим лицам.Виды, объемы и срок ограничения устанавливаются государственным исполнителем в каждом конкретном случае с учетом свойств имущества, его значения для собственника либо владельца, необходимости использования и иных обстоятельств. Нарушение запрета государственного исполнителя распоряжаться или пользоваться имуществом, на которое наложен арест, влечет ответственность хранителя имущества, предусмотренную законом.Арест применяется:

В главе IV Закона раскрываются общие положения о наложении взыскания на имущество должника, а в главе V — определяются особенности этого вида взыскания по отношению к должнику-организации.2. Арест имущества должникаАрест имущества состоит из проведения его описи, объявления запрета распоряжаться им, а при необходимости — ограничения права пользования имуществом или его изъятия у должника и передачи на хранение другим лицам.Виды, объемы и срок ограничения устанавливаются государственным исполнителем в каждом конкретном случае с учетом свойств имущества, его значения для собственника либо владельца, необходимости использования и иных обстоятельств. Нарушение запрета государственного исполнителя распоряжаться или пользоваться имуществом, на которое наложен арест, влечет ответственность хранителя имущества, предусмотренную законом.Арест применяется:

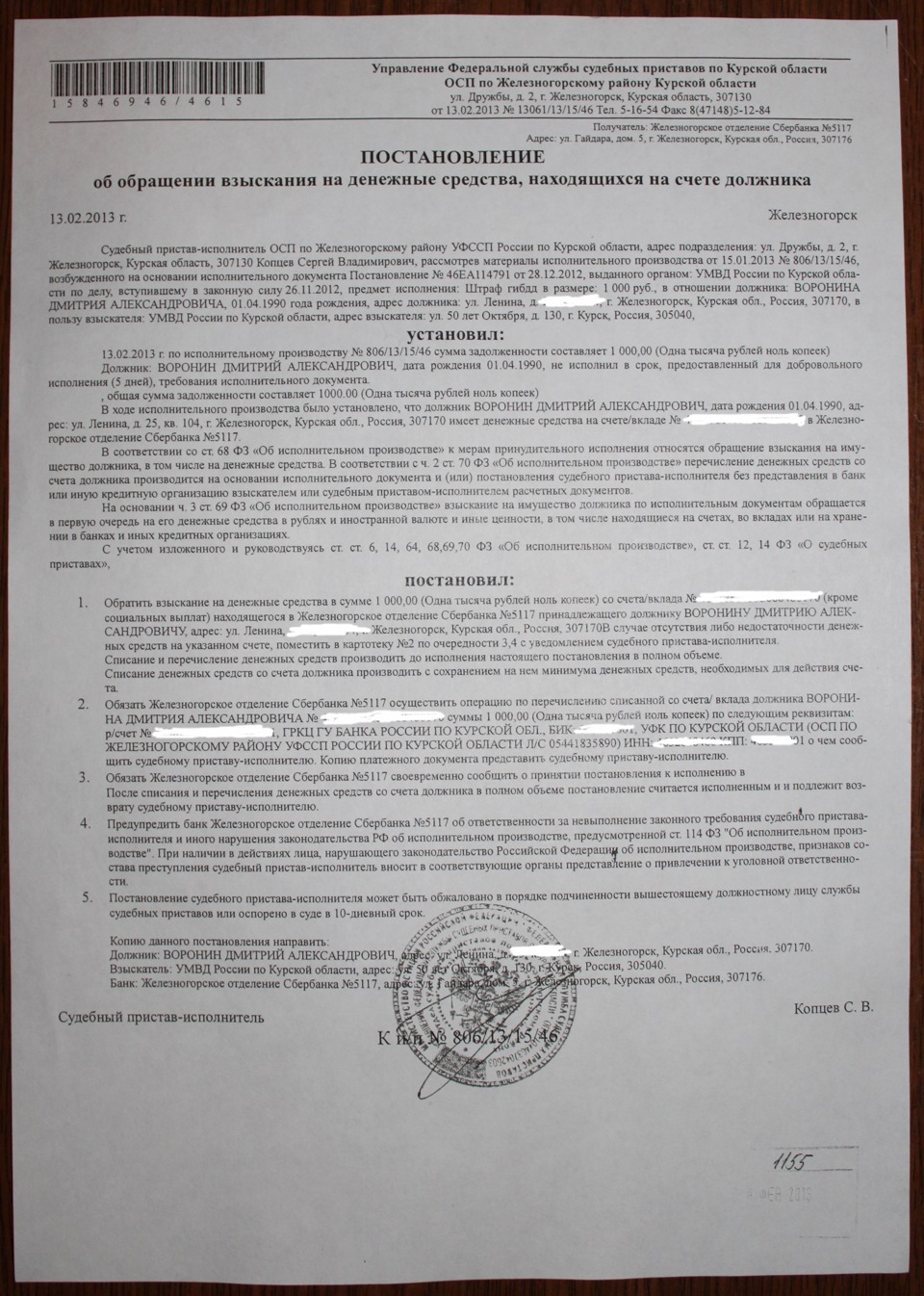

За осуществление расходных операций по данному счету (вкладу) в отношении средств, на которые наложен арест банки и иные кредитные организации несут ответственность вплоть до отзыва лицензии.Статья 57 ФЗ «Об исполнительном производстве» специально регламентирует процедуру наложения взыскания на денежные средства должника-организации. В принципе, она лишь более подробно по сравнению со ст. 46 описывает действия судебного пристава-исполнителя. Наличные денежные средства в рублях и иностранной валюте, хранящиеся в сейфах кассы должника-организации и находящиеся в изолированном помещении этой кассы, а также иная наличность, которая значится в бухгалтерских документа независимо от места нахождения, подлежат изъятию незамедлительно по их представлению или обнаружению. В тот же день изъятое сдается в банк для перечисления на следующие счета:

За осуществление расходных операций по данному счету (вкладу) в отношении средств, на которые наложен арест банки и иные кредитные организации несут ответственность вплоть до отзыва лицензии.Статья 57 ФЗ «Об исполнительном производстве» специально регламентирует процедуру наложения взыскания на денежные средства должника-организации. В принципе, она лишь более подробно по сравнению со ст. 46 описывает действия судебного пристава-исполнителя. Наличные денежные средства в рублях и иностранной валюте, хранящиеся в сейфах кассы должника-организации и находящиеся в изолированном помещении этой кассы, а также иная наличность, которая значится в бухгалтерских документа независимо от места нахождения, подлежат изъятию незамедлительно по их представлению или обнаружению. В тот же день изъятое сдается в банк для перечисления на следующие счета: Списание средств со счетов должника осуществляется в безакцептном порядке. При этом предоставляется инкассовое поручение со ссылкой на дату и номер исполнительного документа. Одновременно должен быть предоставлен сам исполнительный документ либо его дубликат. В самих исполнительных документах обязательно должно содержаться полное наименование взыскателя и плательщика, размер взыскиваемой суммы и т. д. (см. Положение о безналичных расчетах в Российской Федерации, утвержденное Письмом ЦБ РФ от 9 июля 1992 г. (в ред. от 26.12.97 г.). Банк или иная кредитная организация в трехдневный срок со дня получения исполнительного документа исполняют содержащиеся в исполнительном документе требования о взыскании денежных средств. Списание со счетов должника осуществляется в очередности, установленной ст. 855 ГК.При отсутствии денежных средств на счетах должника составляет соответствующий акт, утверждаемый старшим судебным приставом-исполнителем, а на исполнительном документе делается отметка банка о полном или частичном неисполнении требований в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения требований взыскателя.

Списание средств со счетов должника осуществляется в безакцептном порядке. При этом предоставляется инкассовое поручение со ссылкой на дату и номер исполнительного документа. Одновременно должен быть предоставлен сам исполнительный документ либо его дубликат. В самих исполнительных документах обязательно должно содержаться полное наименование взыскателя и плательщика, размер взыскиваемой суммы и т. д. (см. Положение о безналичных расчетах в Российской Федерации, утвержденное Письмом ЦБ РФ от 9 июля 1992 г. (в ред. от 26.12.97 г.). Банк или иная кредитная организация в трехдневный срок со дня получения исполнительного документа исполняют содержащиеся в исполнительном документе требования о взыскании денежных средств. Списание со счетов должника осуществляется в очередности, установленной ст. 855 ГК.При отсутствии денежных средств на счетах должника составляет соответствующий акт, утверждаемый старшим судебным приставом-исполнителем, а на исполнительном документе делается отметка банка о полном или частичном неисполнении требований в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения требований взыскателя. Предъявить требование о списании средств со счетов должника может и непосредственно сам взыскатель. В соответствии со ст. 6 Закона исполнительный документ, в котором содержатся требования судебных актов и актов других органов о взыскании денежных средств, может быть направлен взыскателем непосредственно в банк или иную кредитную организацию, если взыскатель располагает сведениями об имеющихся там счетах должника и о наличии на них денежных средств.Закон также предусматривает, что судебный пристав-исполнитель либо непосредственно взыскатель, если у них нет сведений о наличии у должника счетов в банках, могут запросить соответствующую информацию у налоговых органов. Такая информация предоставляется им в трехдневный срок на основании Закона и Приказа Министерства Российской Федерации по налогам и сборам от 22 марта 1999 года «О порядке представления налоговыми органами информации по запросам судебных приставов-исполнителей».При отсутствии на счетах должника средств, достаточных для удовлетворения требований взыскателя, взыскание налагается на иное имущество должника, за исключением изъятого из оборота.

Предъявить требование о списании средств со счетов должника может и непосредственно сам взыскатель. В соответствии со ст. 6 Закона исполнительный документ, в котором содержатся требования судебных актов и актов других органов о взыскании денежных средств, может быть направлен взыскателем непосредственно в банк или иную кредитную организацию, если взыскатель располагает сведениями об имеющихся там счетах должника и о наличии на них денежных средств.Закон также предусматривает, что судебный пристав-исполнитель либо непосредственно взыскатель, если у них нет сведений о наличии у должника счетов в банках, могут запросить соответствующую информацию у налоговых органов. Такая информация предоставляется им в трехдневный срок на основании Закона и Приказа Министерства Российской Федерации по налогам и сборам от 22 марта 1999 года «О порядке представления налоговыми органами информации по запросам судебных приставов-исполнителей».При отсутствии на счетах должника средств, достаточных для удовлетворения требований взыскателя, взыскание налагается на иное имущество должника, за исключением изъятого из оборота. Обращение взыскания на имущество должника заключается в наложении ареста, изъятия и принудительной реализации. По правилам ГК юридические л…

Обращение взыскания на имущество должника заключается в наложении ареста, изъятия и принудительной реализации. По правилам ГК юридические л…21. Арест имущества должника. Юридические документы

Корнева 3. Арест счетов в коммерческих банках // Уголовное пра во, 1997. — № 4. — С. 68-70.

Рубан Н. Административный арест имущества //ЗК, 1997. — № 7. — С. 14-16.

Ступаков Н. Обращение взыскания на имущество должника-банкрота // ПиЭ, 1998. — № 8. — С. 28-32.

Фалькович М. Арест арбитражным судом денежных средств ответчика как мера обеспечения иска // ХиП, 1998. — № 8. — С. 117.

Яркое В. В. Обеспечение иска в арбитражном процессе // 3, 1998. — №10.-С. 79-82.

Алексеев В. Я., Скаредов Г. И. Проблемы сохранения имущества

должника в процессе банкротства // ПиЭ,

1999. — № 10. — С. 60.

— № 10. — С. 60.

Белоусов Л. В. Арест имущества должника // 3, 1999. — № 2 — С. 74-75.

Павлов И. Арест имущества по делам об уклонении от уплаты на логов с организаций // ЗК, 1999. — № 6. — С. 41.

Алексеев В. Н. Обязателен ли закон для судебных приставов. Исполнение судебных решений в отношении должника в период его банкротства // Банковское право, 2000. — № 1. — С. 14-16.

Газман В. Изъятие имущества у лизингополучателя //ХиП, 2000. — № 9. — С. 53-58.

Зинченко С., Удовиченко А., Голов В. Проблемы изъятия и конфискации имущества собственника // ХиП, 2000. — № 1. — С. 76.

Мешков М. В. Документирование

исполнительного производства // Проблемы

исполнительного производства: Сб.

статей / Отв. за выпуск С. П. Гришин. —

Н. Новгород: Нижегородская правовая

академия, 2000. Вып. 2. — С. 70-74.

Вып. 2. — С. 70-74.

Скаредов Г. Арест имущества должника, находящегося в процедуре банкротства // ЗК, 2000. — № 2. — С. 36.

Газман В. С. Изъятие имущества у лизингополучателя // БССП МЮ РФ, 2001. — № 1. — С. 55-58.

Закарлюка А. В. Особенности исполнительного производства при банкротстве должника// РЮЖ, 2001. — № 1. — С. 105-107.

Суворова С. Договор хранения // РЮ, 1998. — № 6. — С. 12-14.

Суворова С. Договор хранения (Окончание) // РЮ, 1998. — № 7. — С. 23-25.

Брагинский М. И. Договор хранения. — М.: Статут, 1999. — 157 с.

Леонова Г. Б. Хранение в торговом обороте // 3,1999. — № 4. — С. 31-42.

Романец Ю. Обязательство хранения

в системе гражданских договоров // РЮ,

1999. — № 10. — С. 20-21.

— № 10. — С. 20-21.

Новиков И. Договор хранения, навязанный ГИБДД, незаконен // РЮ, 2000. — № 3. — С. 18.

Рудоквас А. Д. Договор хранения обезличенных вещей (depositum irregulare) в римском праве и современном гражданском праве России // Труды Санкт-Петербургского юридического института Генеральной прокуратуры Российской Федерации. — СПб.: Изд-во С.-Петербург, юрид. ин-та Генеральной прокуратуры РФ, 2000. — № 2. -С. 149-154.

Еремичев И., Новокшонова Н. Договор и закон (Общая характеристика договора хранения) // Закон, 2001. — № 3. — С. 11-16.

Шикова Е. А. Основные принципы договора складского хранения // Гражданин и право, 2001. — № 5. — С. 82-85.

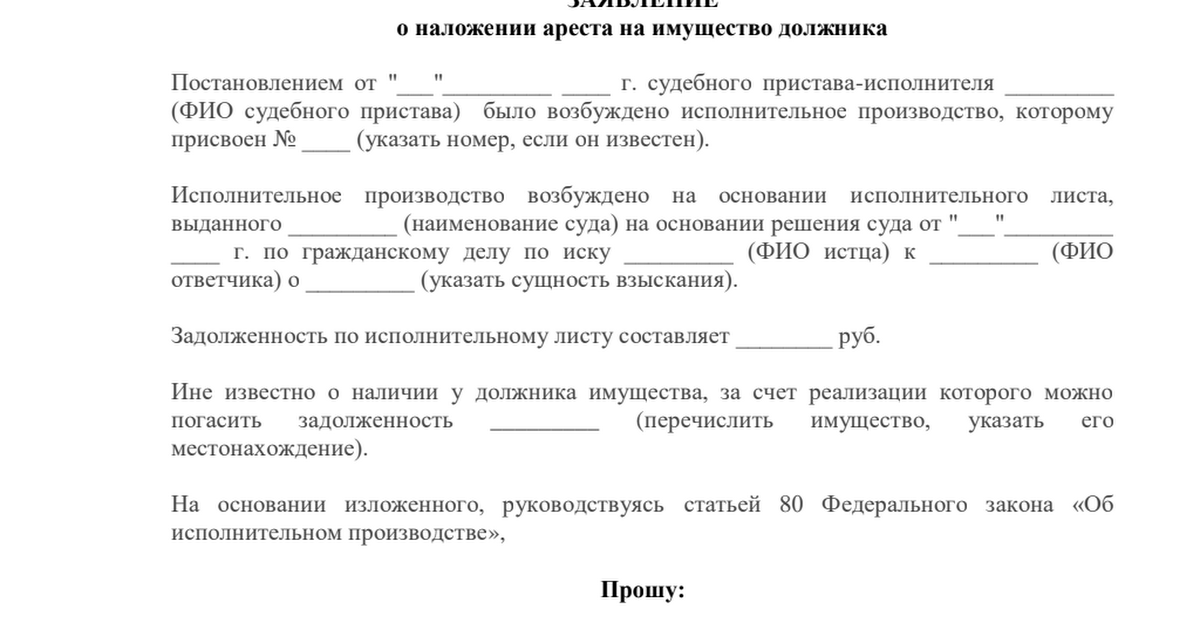

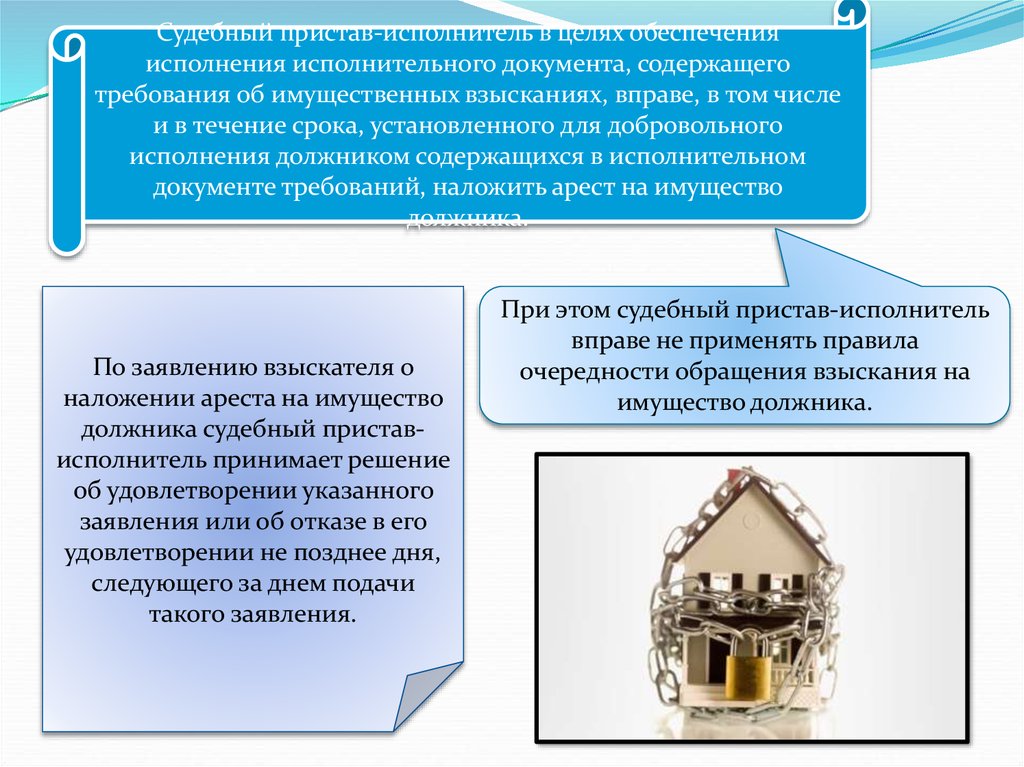

Разъяснение законодательства об исполнительном производстве в части наложения ареста на имущество должника

Деятельность судебных приставов, направленная на осуществление судебных решений об аресте и конфискации имущества, регламентируется

Федеральным законом от 02. 10.2007 № 229-ФЗ «Об исполнительном производстве». К наиболее важным положениям, касающейся части наложения ареста на имущество должника, данного закона, следует выделить ст. 80 Федерального закона № 229-ФЗ «Об исполнительном производстве»,

10.2007 № 229-ФЗ «Об исполнительном производстве». К наиболее важным положениям, касающейся части наложения ареста на имущество должника, данного закона, следует выделить ст. 80 Федерального закона № 229-ФЗ «Об исполнительном производстве»,

что описывает характер возможностей и обязанностей приставов-исполнителей, как и саму природу наложения ареста.

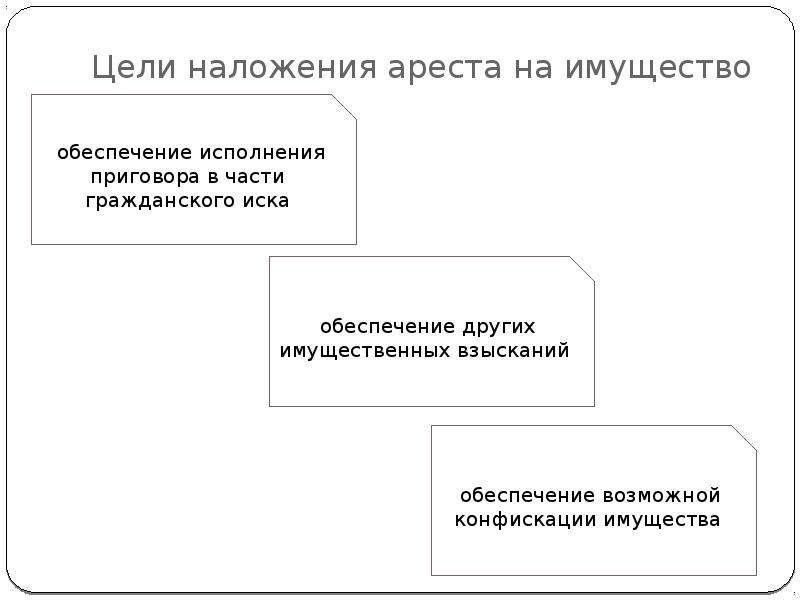

1. Арест применяется для обеспечения сохранности имущества,

если оно планируется для передачи взыскателю или реализации.

2. Если существует судебный акт о конфискации имущества.

3. При наличии акта об аресте имущества, которое принадлежит должнику и находится у него или третьих лиц.

Другими словами, судебного акта об аресте или конфискации может

и не быть. Тогда судебные приставы сами принимают решение на основании заявления от взыскателя и должны поставить того в известность об отказе

или удовлетворении в течение следующего дня после подачи им заявления

о наложении ареста на имущество должника.

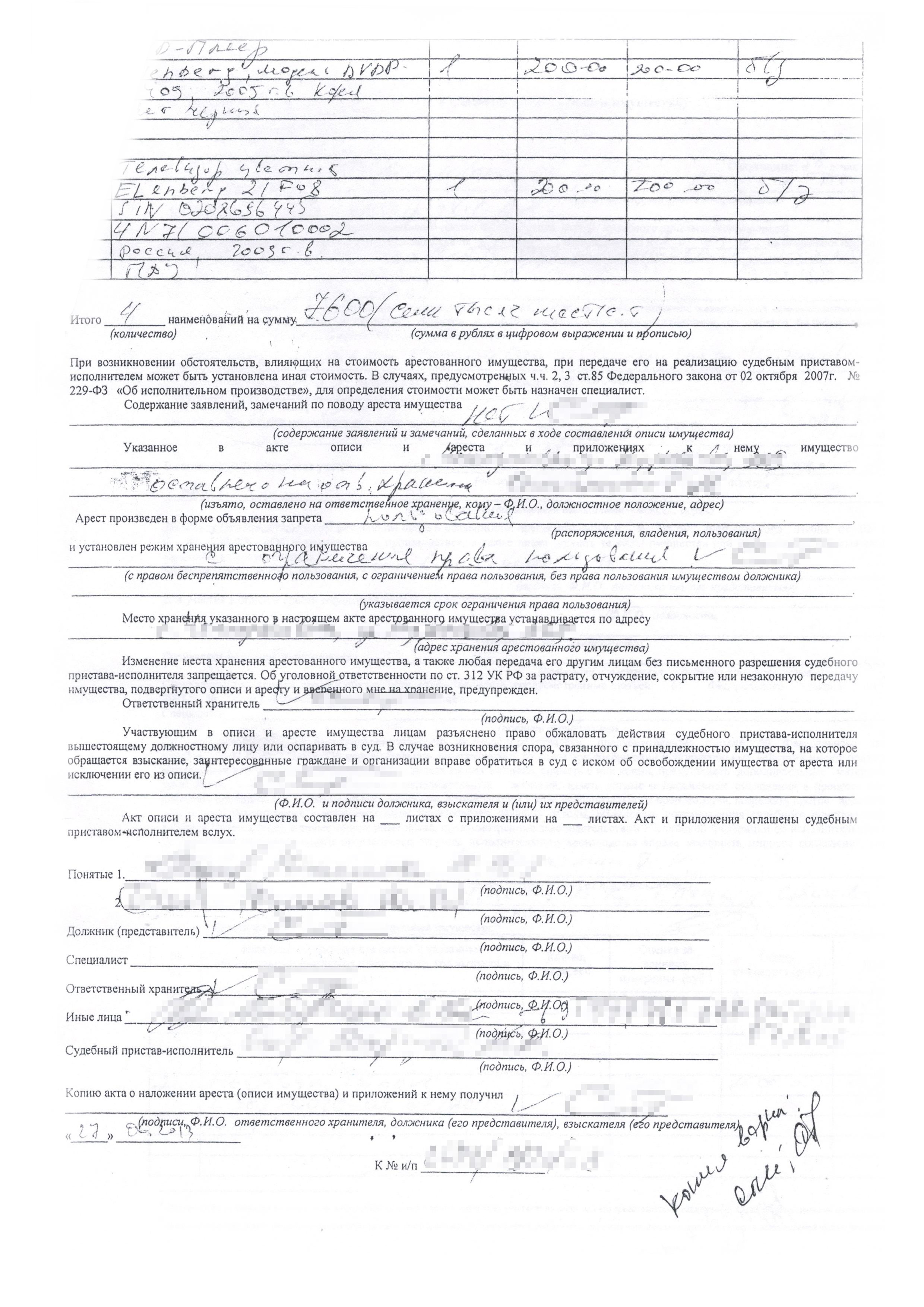

Непосредственно процедура ареста состоит из нескольких мероприятий. Судебные приставы составляют опись имущества должника, акт о проведённых ими работах и тех мерах, которые были приняты. Под мерами понимается запрет на распоряжение имуществом и ограничение в его использовании,

если такое было установлено. В случае изъятия каких-то вещей это особо отмечается в документации. Срок ареста устанавливается судебным приставом, а сумма арестованного имущества должна быть соизмеримой сумме долга.

Арест имущества может быть наложен судом или приставами

и представляет собой обеспечительную меру исполнительного производства, направленную на сохранение подлежащего обращению во взыскание имущества территориально, материально и качественно, а также приведение

в исполнение соответствующих судебных решений, выражающуюся в запрете распоряжения им, а в некоторых случаях — и его использования.

Данное средство обеспечения реализации требований исполнительных документов имеет особую роль в плане защиты прав и законных интересов взыскателя, должника, а также третьих лиц, чьи интересы могут быть затронуты при исполнительном производстве.

Распоряжение об аресте и продаже Определение

Что такое акт об аресте и продаже?

Арест и продажа — это постановление суда, которое позволяет истцу (обычно кредитору) получить право собственности на собственность от заемщика. Как только имущество было конфисковано кредитором, оно может быть продано, как правило, на аукционе.

Акты об аресте и продаже используются для вступления во владение собственностью, когда заемщик не производит платежи по долгу или ссуде в течение длительного периода времени.

Ключевые выводы

- Арест и продажа — это постановление суда, которое позволяет кредитору или банку получить право собственности на собственность от заемщика.

- Акты об аресте и продаже выдаются, когда заемщик не производит платежи по кредиту в течение длительного периода времени.

- Как только кредитор конфискует собственность, она обычно продается на аукционе, чтобы помочь кредитору возместить часть убытков от невыполненной ссуды.

Как работает протокол об аресте и продаже?

Судебный приказ об аресте и продаже — это решительный шаг, предпринятый кредитором или кредитором для возмещения части денег, которые были ссужены заемщику за собственность.

Судебный приказ об аресте и продаже может иметь место, когда заемщик не выполняет свои обязательства по ипотеке, и в результате ссуда переходит в обращение взыскания. Взыскание права выкупа — это юридический процесс, с помощью которого банк, кредитор или ссудодатель берет на себя контроль над недвижимостью и продает дом. При изъятии собственности обычно прибегают к помощи правоохранительных органов.

Существуют законы, регулирующие процесс обращения взыскания, и законы каждого штата могут немного отличаться. В некоторых штатах публично объявляется об обращении взыскания и предстоящей продаже.Тем не менее, банки часто пытаются работать с заемщиками во время процесса, называемого предварительным обращением взыскания, чтобы помочь привести выплаты по ссуде к текущему состоянию и изучить альтернативы для предотвращения обращения взыскания и судебного приказа об аресте и продаже имущества.

Когда кредиторы выдают письмо об аресте и продаже?

Акт об аресте и продаже не может быть получен кредитором, если у заемщика имеется только несколько просроченных платежей. Напротив, это агрессивный шаг, который предпринимается, когда заемщик проигнорировал все другие попытки взыскания, а долг погашен.Дефолт — это неуплата ссуды или долга. Обычно ссуда считается просроченной, когда заемщик пропускает платежи или прекращает производить платежи.

Если собственность конфискована и продана с аукциона другому покупателю, заемщик больше не владеет недвижимостью и выселяется из дома после продажи.

Если кредитор не может разработать план платежей с заемщиком, оформляется акт об аресте. Кредитор по судебному решению имеет право без разрешения суда и без уведомления должника по судебному решению выдать исполнение.Однако при определенных обстоятельствах суд имеет право приостановить такую казнь.

Если имущество конфисковано и продано с аукциона другому покупателю, заемщик больше не владеет имуществом и выселяется из дома после продажи. Конфискованное имущество часто продается по низкой цене, чтобы быстро возместить часть убытков, понесенных кредитором. Вполне возможно, что банк или кредитор могут понести убытки от собственности, учитывая разницу между первоначальной суммой ипотечного кредита и продажной ценой после обращения взыскания.Таким образом, для обеих сторон будет лучше, если заемщики заключат сделку со своим кредитором, чтобы избежать обращения взыскания и судебного приказа об аресте и продаже.

Конфискованное имущество часто продается по низкой цене, чтобы быстро возместить часть убытков, понесенных кредитором. Вполне возможно, что банк или кредитор могут понести убытки от собственности, учитывая разницу между первоначальной суммой ипотечного кредита и продажной ценой после обращения взыскания.Таким образом, для обеих сторон будет лучше, если заемщики заключат сделку со своим кредитором, чтобы избежать обращения взыскания и судебного приказа об аресте и продаже.

Изъятие движимого и недвижимого имущества для выплаты долга

Одним из способов, которым кредитор может попытаться взыскать долг, является арест имущества. Если долг обеспечен, кредитор может наложить арест на имущество без обращения в суд. Если долг является необеспеченным, кредитор должен обратиться в суд и получить судебное решение до наложения ареста на имущество.

Изъятие имущества для оплаты обеспеченного долга

У вас есть обеспеченный долг, если вы подписали договор, который предоставляет кредитору обеспечение (обеспечение) для долга. Часто залог — это недвижимость, купленная в кредит. Некоторыми примерами обеспеченного долга являются ипотека, автокредит или кредит на покупку мебели.

Часто залог — это недвижимость, купленная в кредит. Некоторыми примерами обеспеченного долга являются ипотека, автокредит или кредит на покупку мебели.

Контракт, который вы подписываете при заключении обеспеченного долга, называется соглашением об обеспечении. Если вы не выплачиваете ссуду, пропустив один или несколько платежей, соглашение об обеспечении позволяет вашему кредитору забрать (вернуть) имущество, которое вы предоставили в качестве залога. Например, если у вас есть автокредит, и ваш автомобиль является залогом (обеспечением) для ссуды, и вы перестаете платить за автомобиль (по умолчанию), ваш кредитор может вернуть вашу машину в собственность.Это можно сделать без обращения в суд.

Обеспеченному кредитору не требуется разрешение суда для повторного вступления во владение имуществом, которое является обеспечением долга, например автомобилем. Пока обеспеченный кредитор может получить залог, не нарушая спокойствия, он может это сделать. Обеспеченный кредитор не может проникнуть в ваш дом или гараж, чтобы забрать имущество. Вы не обязаны давать разрешение обеспеченному кредитору на проникновение в вашу собственность.

Вы не обязаны давать разрешение обеспеченному кредитору на проникновение в вашу собственность.

Прочтите «Рассмотрение долгов в суде», чтобы узнать больше об этом.

Изъятие имущества для оплаты необеспеченного долга

Остальная часть этой статьи посвящена аресту собственности для выплаты необеспеченных долгов. Кредитор должен подать на вас в суд и получить судебное решение, прежде чем он сможет арестовать вашу собственность для выплаты необеспеченного долга.

После того, как суд решит, что вы задолжали деньги, и вынесет решение против вас, кредитор должен подождать 21 день, прежде чем взыскать деньги. Одним из способов взыскания долга является получение запроса и распоряжения об изъятии имущества. Это постановление суда, которое предписывает назначенному судом сотруднику наложить арест на вашу собственность.Срок действия заказа истекает через 90 дней, но его можно продлить. Уплата судебного решения в течение 21 дня с момента вынесения приговора предотвратит конфискацию имущества.

Любое имущество, которым вы владеете, может быть арестовано для выплаты долга. Это не обязательно должно быть связано с долгом. Кредиторы могут наложить арест только на собственность, которой вы владеете. Это означает:

Недвижимость, которой вы владеете или владеете

Имущество, которым вы владеете, но не имеете под рукой

Недвижимость, которую вы недавно отдали

Кредитор не может забрать собственность, которую вы не имеете законного права продать или отдать для выплаты долга.Например, кредитор не может забрать мебель вашего арендодателя из вашего арендуемого дома. Если вы одалживаете машину друга, он этого тоже не может.

Предотвращение мошенничества

У вас может возникнуть соблазн продать или передать свою собственность друзьям или семье до того, как кредитор получит от вас судебное решение. Но кредитор может подать на вас в суд за мошенничество, если вы намеренно задерживаете или обманываете кредитора, чтобы избежать взыскания. Кредитор также может подать в суд за мошенничество, если вы продаете свою собственность по очень низкой цене или становитесь банкротом вскоре после продажи или передачи вашей собственности.

Мошенничество — серьезное преступление. Защита от мошенничества очень сложна. Вы можете поговорить с юристом, если вас обвиняют в мошенничестве. Если вам нужен адвокат и вы имеете низкий доход, вы можете иметь право на бесплатную юридическую помощь. Независимо от того, имеете вы низкий доход или нет, вы можете использовать Руководство по юридической помощи, чтобы найти адвоката или юридические услуги в вашем районе.

Исполнение постановления суда

Должностное лицо, назначенное судом, должно выполнять постановление об аресте собственности. Кредитор не может передать вам заказ или удалить собственность.В число должностных лиц, назначенных судом, входят:

Судебные исполнители и судебные приставы

Шерифы и заместители шерифов

Государственные и местные полицейские

Назначенный судом чиновник должен доставить приказ лично или повесить его на вашей собственности в удобном месте. После того, как вас обслужат, офицер выберет, какое имущество арестовать. Офицер должен войти в ваш дом мирно и законно. Но, офицер может силой проникнуть в ваш бизнес или отдельно стоящий гараж.

После того, как вас обслужат, офицер выберет, какое имущество арестовать. Офицер должен войти в ваш дом мирно и законно. Но, офицер может силой проникнуть в ваш бизнес или отдельно стоящий гараж.

Исключения из изъятия

Кредитор не может забрать всю вашу собственность. Определенное личное имущество на сумму до 1000 долларов может быть освобождено от ареста. Возможное освобожденное от налогообложения имущество включает:

Хозтовары

Мебель

Книги

Приборы

Инструменты

Транспортные средства

Предметы, которые вы используете для работы или торговли, также не облагаются налогом.

Другое имущество всегда освобождается от налога и не является частью лимита в 1000 долларов. В том числе:

Все семейные фотографии

Одежда для вас или вашей семьи

Сумма затрат на отопление за шесть месяцев

Могильник для вас или вашей семьи

Назначенный судом чиновник должен позволить вам выбрать, какое имущество (до предела в 1000 долларов США) вы оставите себе.

Продажа изъятого личного имущества

После инвентаризации изъятого имущества офицер выставит его на аукцион. Кредитор должен разместить уведомление о продаже в трех общественных местах. Это необходимо сделать за 10 дней до аукциона.

Офицер будет взимать комиссию с продажи вашей собственности. Сюда могут входить:

Плата за личные услуги (40 долларов США)

Сборы за пробег

Стоимость экспертизы двумя незаинтересованными сторонами

Сборы за буксировку

Плата за хранение

Оплата труда

Стоимость слесаря

Сборы за инспекцию

Плата за рекламу

Комиссия за продажу недвижимости

7% от первых 8000 долларов арестованного имущества

3% от суммы арестованного имущества сверх первых 8000 долларов

Прочие разумные расходы или издержки, связанные с арестом

После продажи офицер должен выдать вам квитанцию на все изъятое и проданное имущество. Если ваша недвижимость продана на сумму, превышающую вашу задолженность, вы получите дополнительные деньги обратно.

Если ваша недвижимость продана на сумму, превышающую вашу задолженность, вы получите дополнительные деньги обратно.

Например, если у вас есть долг на 5000 долларов и лодка на 7000 долларов, офицер может продать ее на аукционе. Офицер будет взимать комиссию из продажной цены, а кредитор заберет оставшуюся часть вашей задолженности. Если офицер берет 500 долларов в качестве гонорара и продает вашу лодку за 7000 долларов, кредитор получит 5000 долларов, включая проценты по судебному решению против вас. Вы получите обратно 1500 долларов.

Изъятие вашего недвижимого имущества

Кредитор должен забрать личное имущество, чтобы выплатить ваш долг.Если деньги от вашей личной собственности не покрывают ваш долг, кредитор может арестовать и продать вашу недвижимость. Поступления от продажи в первую очередь используются для уплаты налогов и ипотечных кредитов. Затем кредитору платят. Если после этого останутся деньги, вы их получите.

Кредитор не может наложить арест на недвижимое имущество, если вы владеете им в качестве совместного арендатора в полном объеме со своим супругом. Это означает, что вы и ваш супруг (а) получили собственность одновременно. Но кредитор, вынесший судебное решение против вас и вашего супруга, может наложить арест на собственность.

Это означает, что вы и ваш супруг (а) получили собственность одновременно. Но кредитор, вынесший судебное решение против вас и вашего супруга, может наложить арест на собственность.

Если на вашу недвижимость наложен арест, офицер доставит вам уведомление о продаже с оценкой вашей собственности. У вас есть 60 дней после этого уведомления для выплаты долга до того, как ваша недвижимость будет конфискована и продана.

Продам недвижимость

Через шестьдесят дней после получения уведомления о продаже вашей недвижимости чиновник выставит ее на аукцион. Кредитор должен разместить уведомление о продаже в трех общественных местах. Он должен сделать это как минимум за шесть недель до аукциона.

Кредитор также должен опубликовать информацию о продаже в газете. Это необходимо делать раз в неделю за шесть недель до продажи.

После продажи офицер должен выдать вам квитанцию на все изъятое и проданное имущество. Если ваша недвижимость продана на сумму, превышающую вашу задолженность, вы получите дополнительные деньги обратно.

Право залога

Кредитору не нужно арестовывать вашу собственность, чтобы убедиться, что он может получить судебное решение против вас. Вместо этого кредитор может наложить судебное удержание на недвижимое имущество, которым вы владеете.Залог — это уведомление о том, что вы задолжали. Он находится в реестре дел в округе, где находится недвижимость. Это дает кредитору право взыскать долг с продажной цены, если недвижимость продана. Другие вещи, такие как ипотека и любые причитающиеся налоги, будут выплачены в первую очередь.

Срок залогового удержания по решению суда составляет пять лет. Но кредитор может продлить залог до истечения срока вашего судебного решения. Срок действия большинства судебных решений в Мичигане истекает через 10 лет.

В отличие от ареста собственности, залоговое право по решению суда не требует в первую очередь продажи и изъятия личного имущества.Кредитор может подать залог на вашу собственность через 21 день после подписания судебного решения.

Должностное лицо, назначенное судом, не обязано исполнять или исполнять судебное залоговое право. Вы все равно должны получить право удержания, но кредитор может сделать это заказным письмом. Если залог составляет более 25000 долларов, вас должны обслужить лично.

Исключения из судебного удержания

Иногда кредитор не может обеспечить принудительное исполнение судебного решения по следующим причинам:

Какие активы отбирает у вас кредитор?

Иногда может случиться так, что кредитор выиграет судебное решение против должника в суде.Но затем должник заявляет, что у него или нее нет средств (обычно наличных) для полного погашения долга. В этом случае кредитор имеет возможность предъявить требование в отношении активов должника. Это один из первых шагов в их усилиях по взысканию долга. Кредитор может выиграть судебное решение. Но постановление суда не приводит к автоматической передаче активов должника. Кредитор должен принять меры для погашения или погашения долга. Вот почему для вас важно знать , какие активы могут быть арестованы кредитором по судебному решению .Вам следует ознакомиться с стратегиями защиты активов , которые вы можете использовать, чтобы сделать конфискацию активов очень маловероятной.

Вот почему для вас важно знать , какие активы могут быть арестованы кредитором по судебному решению .Вам следует ознакомиться с стратегиями защиты активов , которые вы можете использовать, чтобы сделать конфискацию активов очень маловероятной.

Судебное решение, у кредитора есть ряд возможностей, которые он может использовать. Для начала им нужно точно выяснить, какие активы могут быть арестованы по иску. Итак, дальнейшие шаги предприняты. Одним из наиболее часто используемых способов обнаружения активов или собственности является судебная экспертиза должника. В этой процедуре ответственность за обнаружение активов или имущества, которые могут быть арестованы, ложится на кредитора.

Для должника важно понимать, что активы или имущество могут означать больше, чем физическое имущество (например, дом или автомобиль). Они также не ограничиваются тем, что должник в настоящее время владеет или контролирует. Это действительно может относиться к будущей собственности или активам, ожидаемым, но еще не существующим. Несмотря на далеко идущее (почти всеобъемлющее) определение собственности в данном случае, каждое государство предлагает должнику определенные льготы. Они попадают в определенные пределы стоимости. Если все эти активы остаются во владении должника, исключения могут сделать судебное решение практически бесполезным.В дополнение к определенным утвержденным государством активам, которые освобождены от судебных решений, существуют законные способы защиты своих активов. Особенно приятно знать, когда судебное решение (каким бы трудным оно ни было) является результатом необоснованного судебного процесса или грабительского иска.

Это действительно может относиться к будущей собственности или активам, ожидаемым, но еще не существующим. Несмотря на далеко идущее (почти всеобъемлющее) определение собственности в данном случае, каждое государство предлагает должнику определенные льготы. Они попадают в определенные пределы стоимости. Если все эти активы остаются во владении должника, исключения могут сделать судебное решение практически бесполезным.В дополнение к определенным утвержденным государством активам, которые освобождены от судебных решений, существуют законные способы защиты своих активов. Особенно приятно знать, когда судебное решение (каким бы трудным оно ни было) является результатом необоснованного судебного процесса или грабительского иска.

Изъятие активов является обязанностью кредитора

Кредитор, а не суд, должен взыскать взыскание на вынесенное им судебное решение. Кредитор должен сначала выяснить, какие активы есть у должника, которые он или она может использовать для выполнения обязательства (при условии, что должник ссылается на недостаток средств). Для этого кредитор должен запросить ходатайство об экспертизе судебного решения должника. Это важно, потому что судья подписывает его, а обслуживающий кредитор обязывает должника. Они должны явиться на допрос, иначе суд может их осудить.

Для этого кредитор должен запросить ходатайство об экспертизе судебного решения должника. Это важно, потому что судья подписывает его, а обслуживающий кредитор обязывает должника. Они должны явиться на допрос, иначе суд может их осудить.

При судебном разбирательстве должника должник будет приведен под присягу. Это означает, что он должен правдиво отвечать на вопросы кредитора, иначе он рискнет лжесвидетельствовать. Лжесвидетельство может повлечь за собой крупный штраф или даже тюремное заключение. Однако должник не обязан добровольно предоставлять какую-либо информацию о своих активах.Кредитор должен задавать правильные вопросы. После процедуры кредитор должен подать новое ходатайство в суд. Только после этого они смогут предъявить претензию к активам или имуществу должника, которые не освобождены государством.

Имущество должника, которое может быть арестовано

При упоминании «собственности» большинство людей (возможно, включая вас) думают только о недвижимости. Они могут рассматривать дом, в котором они живут, или вещи, которыми они владеют, например машину или лодку, или наличные деньги.Но собственность, особенно в судебных делах, также может означать зарплату человека. Он включает депозитные счета, акции и облигации, счета IRA и другие аналогичные типы активов. Не думайте, что кредитору нечего «брать» только потому, что у вас нет дома, в котором вы живете, или у вас нет машины или какого-либо другого материального актива или у вас есть тонна денег в банке. от тебя. Хитрый и решительный кредитор может предъявить претензию практически ко всему, что у вас есть. Это включает в себя свойства, которые вы даже не подумали, что они могут быть конфискованы в судебном порядке.

Они могут рассматривать дом, в котором они живут, или вещи, которыми они владеют, например машину или лодку, или наличные деньги.Но собственность, особенно в судебных делах, также может означать зарплату человека. Он включает депозитные счета, акции и облигации, счета IRA и другие аналогичные типы активов. Не думайте, что кредитору нечего «брать» только потому, что у вас нет дома, в котором вы живете, или у вас нет машины или какого-либо другого материального актива или у вас есть тонна денег в банке. от тебя. Хитрый и решительный кредитор может предъявить претензию практически ко всему, что у вас есть. Это включает в себя свойства, которые вы даже не подумали, что они могут быть конфискованы в судебном порядке.

Конечно, есть исключения, и они сильно различаются от штата к штату. Например, большинство юрисдикций разрешают кредитору наложить арест на ваше основное жилище по решению суда. Но даже в этом вопросе есть юридические нюансы, которые могут смягчить каждый случай; это означает, что в большинстве штатов можно потерять свой дом кредитору.

Самообразование

Как только вы узнаете, что против вас подан иск, важно узнать о законах вашего штата, касающихся ваших прав как должника.Поймите, на что может иметь право кредитор, если он или она выиграет дело против вас в суде. Вы, вероятно, поймете, что потеряете больше, чем вы думали вначале. То есть у вас действительно есть активы, которые можно приложить к судебному решению. Возможно, тогда, если вы этого не сделали, вы примете меры по защите своих активов.

Время пытаться убедить истца учитывать вашу ситуацию — до суда, а не после него. Это особенно важно, когда он или она выигрывает судебный процесс против вас.Таким образом, поместив свои активы в соответствующие юридические инструменты, такие как международная LLC и / или оффшорный траст по защите активов, вы укрепите свои позиции. Во время переговоров об урегулировании у вас будет власть. С другой стороны, вы можете остановиться в бомбоубежище для защиты активов. Вы можете просто решить создать пуленепробиваемые юридические инструменты и не позволять им вообще ничего получать.

Арест имущества в будущем

Хотя это может быть трудно представить, кредитор пытается захватить собственность, которой вы еще не владеете, но в таких случаях это происходит достаточно часто.Опять же, это помогает понять, что собственность — это не просто материальный актив. Вы можете получать комиссионные как часть вашей компенсации на работе. Кредитор может прикрепить ваши будущие комиссионные к судебному решению против вас. Судебное решение может также наложить арест на гонорары (за книгу или фильм или за какой-либо другой вид творческой работы). То же самое и с возвратом налогов. Также сюда входят страховые выплаты. В некоторых случаях даже означает доход от определенных типов трастов или дивиденды от акций компании. Опционы на акции, если они полностью переданы и могут быть переуступлены, также считаются будущей собственностью.Следовательно, кредитор также может прикрепить их к судебному решению.

Конечно, ничего из этого не происходит автоматически. Кредитор должен знать, каким типом активов вы владеете, задав правильные вопросы во время проверки должника. Поскольку как должник вы будете находиться под присягой во время этой процедуры, вы должны отвечать на все поставленные перед вами вопросы как можно правдивее. Ложь под присягой может привести к обвинению в лжесвидетельстве. Итак, если вас поймают на лжи, это может вызвать для вас целый набор (более серьезных) проблем.[1]

Кредитор должен знать, каким типом активов вы владеете, задав правильные вопросы во время проверки должника. Поскольку как должник вы будете находиться под присягой во время этой процедуры, вы должны отвечать на все поставленные перед вами вопросы как можно правдивее. Ложь под присягой может привести к обвинению в лжесвидетельстве. Итак, если вас поймают на лжи, это может вызвать для вас целый набор (более серьезных) проблем.[1]

Имейте в виду, однако, что говорить правду не означает добровольно предоставлять информацию, которую не искали изначально. Выиграв судебный процесс против вас, это задача кредитора (а не вас или суда). Они должны выяснить, как именно они могут привести в исполнение судебное решение с точки зрения обнаружения активов, которые они могут юридически закрепить за судебным решением.

Защищенные активы

Некоторые профессии сопряжены с высоким риском судебных разбирательств.К ним относятся такие профессии, как медицина (подумайте о судебных исках о халатности) или даже финансовое планирование («неправильный» инвестиционный совет). Однако в последнее время начинает казаться, что практически любая профессия может рассматриваться как высокоразвитая для судебных исков о злоупотреблениях. Если вы работаете в этой сфере или даже не работаете, вы, вероятно, просто хотите убедиться, что активы, над которыми вы так много работали, не попали в лапы хищных истцов. Итак, вам следует рассмотреть стратегию защиты активов .

Однако в последнее время начинает казаться, что практически любая профессия может рассматриваться как высокоразвитая для судебных исков о злоупотреблениях. Если вы работаете в этой сфере или даже не работаете, вы, вероятно, просто хотите убедиться, что активы, над которыми вы так много работали, не попали в лапы хищных истцов. Итак, вам следует рассмотреть стратегию защиты активов .

Лучшее время для начала реализации плана защиты активов — это, конечно же, до того, как кто-то подаст против вас иск.Но даже после того, как вас указали в качестве ответчика в судебном процессе, вы можете узнать, как защитить свои активы, а затем действовать. Это может ограничить ваши возможности на этом этапе (после того, как кто-то подаст против вас иск), но они не менее эффективны. Никому не советуют умышленно погашать законный долг или обманывать другого человека. Однако вы имеете право делать все возможное с юридической точки зрения для защиты активов, ради которых вы много работали, и которые по праву принадлежат вам (и тому, кому вы можете пожелать их передать по наследству).

Экзамен должника

Кредиторы, выигравшие судебное разбирательство против должника, могут вскоре обнаружить, что арест активов или собственности после судебного иска не так прост, как может показаться. Судебная экспертиза должника обычно дает массу активов и имущества, на которые кредитор имеет право. Но это верно только в том случае, если он или она может раскрыть их, задав правильные вопросы должнику. Даже под присягой должник обязан только правдиво ответить.Им не нужно добровольно предоставлять информацию.

Недвижимость, которую может арестовать кредитор , включает материальные активы, такие как автомобили, дома, акции и акции компаний. Они также могут включать будущие активы, которые должник ожидает получить, такие как комиссионные, страховые выплаты и роялти. Адвокат, допрашивая вас, скорее всего, обнаружит эти активы.

Заключение

В каждом штате есть список активов или собственности, которые не подлежат аресту. Это может немного облегчить положение должника.Однако лучший способ защитить ваши активы от судебных решений — это иметь план защиты активов. И лучше всего, если он будет действовать до того, как истец подаст против вас иск. Существует ряд финансовых инструментов и инструментов, которые могут помочь защитить ваши активы. К ним относятся местные и оффшорные трасты, компании с ограниченной ответственностью или ООО, и это всего лишь два варианта. В крайних случаях, ни один инструмент защиты активов не является 100-процентным (особенно для решительных кредиторов с большими карманами).Тем не менее, наличие одного или нескольких юридических инструментов может оказаться достаточным сдерживающим фактором для кредиторов, у которых есть законные претензии и большие дела.

Это может немного облегчить положение должника.Однако лучший способ защитить ваши активы от судебных решений — это иметь план защиты активов. И лучше всего, если он будет действовать до того, как истец подаст против вас иск. Существует ряд финансовых инструментов и инструментов, которые могут помочь защитить ваши активы. К ним относятся местные и оффшорные трасты, компании с ограниченной ответственностью или ООО, и это всего лишь два варианта. В крайних случаях, ни один инструмент защиты активов не является 100-процентным (особенно для решительных кредиторов с большими карманами).Тем не менее, наличие одного или нескольких юридических инструментов может оказаться достаточным сдерживающим фактором для кредиторов, у которых есть законные претензии и большие дела.

Последнее обновление 21 мая 2019 г.

Изъятие собственности и банкротство — Адвокатское бюро Роберта М. Геллера

Одна из самых страшных вещей, которые могут случиться, когда вы имеете дело с неконтролируемой задолженностью, — это конфискация имущества. Кредиторам может быть разрешено по закону забирать вещи, которыми вы владеете, для погашения долгов, а когда вы подаете заявление о банкротстве, управляющий банкротством может иметь право налагать арест на определенное имущество.

Кредиторам может быть разрешено по закону забирать вещи, которыми вы владеете, для погашения долгов, а когда вы подаете заявление о банкротстве, управляющий банкротством может иметь право налагать арест на определенное имущество.Что нужно знать о конфискации имущества?

Изъятие собственности является законным, но законы относительно изъятия собственности могут отличаться от штата к штату. Хотя процесс изъятия похож на повторное вступление во владение, это не совсем то же самое, поэтому не следует предполагать, что если актив защищен от повторного вступления во владение, то же самое будет справедливо и для изъятия.

Чтобы узнать больше о том, как происходит возвращение во владение и чем оно отличается от изъятия собственности, ознакомьтесь с этой информацией на сайте Edmunds.com.

Чтобы наложить арест на собственность, кредитор должен подать иск и доказать, что долг является действительным.

В случае успеха им будет предоставлено решение суда, и они приступят к попытке изъятия. Они должны и впредь соблюдать закон, но после вынесения приговора велика вероятность, что их попытки наложить арест на вашу собственность увенчаются успехом.

Они должны и впредь соблюдать закон, но после вынесения приговора велика вероятность, что их попытки наложить арест на вашу собственность увенчаются успехом.

Почему арест имущества не является более распространенным явлением?

Есть несколько причин, по которым кредиторы не конфискуют собственность, даже если вы должны им деньги.Одна из главных причин в том, что это дорогой процесс для них.

Для того, чтобы процесс стоил вложенного времени и денег, ваш долг должен быть довольно значительным, а стоимость вашей собственности должна быть достаточной для погашения этого долга.

Одним из наиболее распространенных активов, которые кредиторы пытаются арестовать, являются банковские счета. Отчасти это связано с тем, что им не пришлось так усердно работать над ликвидацией собственности — нечего продавать, потому что актив уже есть в наличных деньгах.

Кредитор, вооруженный законным судебным решением, может конфисковать ваши сбережения или текущий счет или заморозить средства с помощью вложения и взять то, что он хочет, для погашения своего долга. Они получают доступ не только к основной сумме, но и к процентам, заработанным на счете.

Они получают доступ не только к основной сумме, но и к процентам, заработанным на счете.

Хотя это и менее распространено, некоторые кредиторы конфискуют материальные активы, например транспортные средства. Это может быть дорогостоящим мероприятием для кредитора, но если вы накопили у него достаточно большой долг, и он знает, что вы владеете имуществом значительной стоимости, его конфискация может стоить их времени и денег.

Как банкротство остановило конфискацию имущества

Хорошая новость в том, что вы можете кое-что сделать, чтобы остановить процесс конфискации имущества.

Банкротство создает так называемое автоматическое приостановление, которое прекращает все усилия по взысканию долгов против вас в момент, когда вы подаете заявление, и защищает ваше право собственности на собственность, по крайней мере, временно. Конфискация имущества включена в автоматическое пребывание. И в зависимости от того, подпадает ли рассматриваемая собственность под исключение штата или федерального правительства, вы также можете сохранить право собственности в долгосрочной перспективе.

Скорее всего, кредитор не будет пытаться арестовать физические активы, но если вы считаете, что это происходит, подача заявления о банкротстве остановит это. Чаще всего вам потребуется банкротство, чтобы защитить свои банковские счета и предотвратить конфискацию денег на текущем или сберегательном счете.

Чтобы получить дополнительную информацию или узнать о защите, которую обеспечивает банкротство, обратитесь в адвокатское бюро Роберта М. Геллера по телефону (813) 254-5696.

Execution and Levy

Execution может относиться к любому методу принудительного исполнения денежного решения.Однако при взыскании долга исполнение обычно относится к конкретному методу получения исполнительного листа от клерка суда для передачи шерифу, чтобы он мог арестовать имущество должника, а затем продать имущество, чтобы чистая выручка может быть передана кредитору в счет погашения его долга. Несмотря на то, что современный исполнительный закон основан на общем праве fieri facias , который часто сокращается до fi fa , сегодня он в значительной степени определяется законом штата.

Только кредитор с неоплаченным необеспеченным долгом должен прибегать к исполнению. Обеспеченный кредитор может в большинстве случаев, которые не включают ипотечные кредиты, взять залог или изъять залог без обращения в суд или через шерифа.

Шаг исполнения 1 st — получение денежного приговора суда. Затем кредитор по решению суда получит либо исполнительный лист , либо заверенную копию решения от секретаря суда, а затем доставит его шерифу.Однако обычно между внесением судебного решения и выдачей судебного приказа существует период ожидания в 10–30 дней, чтобы должник имел возможность выплатить долг.

Если задолженность возникла из-за пропущенных платежей, которые требуются от должника, например, выплаты алиментов, то исполнение и взыскание могут применяться только в отношении пропущенных платежей.

Исполнительный лист — это приказ шерифу наложить арест на неиспользованное имущество должника и взять его под законную опеку ( в соответствии с законами ) — так называемый сбор . Приказ действителен только в течение ограниченного времени, определенного законом штата, обычно от 60 до 180 дней. Дата истечения срока действия судебного приказа — это дата возврата — после этого кредитору судебного решения необходимо будет получить другое судебное постановление.

Приказ действителен только в течение ограниченного времени, определенного законом штата, обычно от 60 до 180 дней. Дата истечения срока действия судебного приказа — это дата возврата — после этого кредитору судебного решения необходимо будет получить другое судебное постановление.

Денежное решение имеет ограниченный срок действия, который обычно составляет от 5 до 10 лет, в зависимости от законодательства штата. После этого судебное решение становится бездействующим, , и кредитор судебного решения больше не может использовать судебное решение для получения исполнительного листа, необходимого для исполнения и взыскания.

Неактивное судебное решение может снова вступить в законную силу после возобновления или возобновления . Процедура возрождения является производным от приказа общего права scire facia . В штатах действуют разные процедуры возобновления судебного разбирательства, включая ограничения продолжительности возобновляемого периода и того, как часто судебное решение может быть возобновлено. Однако пересмотренное судебное решение может потерять приоритет перед конкурирующими исками.

Однако пересмотренное судебное решение может потерять приоритет перед конкурирующими исками.

Кредитор по судебному решению может получить исполнительный лист столько раз, сколько пожелает, при условии, что судебное решение не бездействует и у кредитора нет невыполненных требований.

После того, как кредитор судебного решения получает исполнительный лист от секретаря суда, он доставляет его шерифу. В некоторых штатах доставка судебного приказа шерифу влечет за собой право удержания в порядке в отношении всего неиспользованного имущества должника. Тем не менее, это условное право удержания до тех пор, пока шериф не захватит собственность и не передаст ее на законное хранение. Затем собственность идентифицируется, и залог исполнения становится предпочтительным или усовершенствованным, таким образом, собственность защищена от продажи должником или от взимания другим кредитором.

Освобожденное имущество, которое не может быть взыскано необеспеченными кредиторами

Во всех штатах есть законы, которые освобождают определенное имущество от взимания налога со стороны необеспеченных кредиторов . Законы об освобождении от уплаты налогов не применяются к залогу обеспеченного кредитора. Это те же исключения, которые используются в главе 7 о банкротстве, хотя в 15 штатах разрешено использование федеральных исключений для банкротства. Хотя цель законов об освобождении от налогов состоит в том, чтобы обеспечить минимальные средства выживания для отдельного человека или семьи, связь между тем, что является освобождением, и тем, что необходимо для выживания, действительно очень тонкая, особенно с учетом того факта, что, хотя каждый имеет одни и те же основные потребности для выживания, законы об освобождении сильно различаются в разных штатах.Частично это изменение и скудные исключения, разрешенные многими штатами, проистекают из того факта, что многие законы были приняты в 1800-х годах и с тех пор не обновлялись. Государственные льготы не корректируются с учетом инфляции.

Законы об освобождении от уплаты налогов не применяются к залогу обеспеченного кредитора. Это те же исключения, которые используются в главе 7 о банкротстве, хотя в 15 штатах разрешено использование федеральных исключений для банкротства. Хотя цель законов об освобождении от налогов состоит в том, чтобы обеспечить минимальные средства выживания для отдельного человека или семьи, связь между тем, что является освобождением, и тем, что необходимо для выживания, действительно очень тонкая, особенно с учетом того факта, что, хотя каждый имеет одни и те же основные потребности для выживания, законы об освобождении сильно различаются в разных штатах.Частично это изменение и скудные исключения, разрешенные многими штатами, проистекают из того факта, что многие законы были приняты в 1800-х годах и с тех пор не обновлялись. Государственные льготы не корректируются с учетом инфляции.

Однако освобожденная от налога собственность действительно затрудняет для шерифа взимание налога с собственности, поскольку должник может иметь право на возмещение ущерба в случае взимания налога с освобожденной собственности. Таким образом, кредитору, возможно, придется внести залог или возместить шерифу возмещение за возможность изъятия освобожденной от налогообложения собственности, или кредитор может даже получить постановление суда, чтобы объявить определенную собственность необлагаемой, поскольку иногда это не совсем ясно.

Таким образом, кредитору, возможно, придется внести залог или возместить шерифу возмещение за возможность изъятия освобожденной от налогообложения собственности, или кредитор может даже получить постановление суда, чтобы объявить определенную собственность необлагаемой, поскольку иногда это не совсем ясно.

Федеральные налоговые залоги

Налоговый кодекс ограничивает размер имущества, которое освобождается от сбора за неуплаченные налоги. IRC §6334 освобождает определенное имущество с поправкой на инфляцию от налога IRS. Большая часть этой собственности позволяет семье поддерживать минимальный прожиточный минимум, но освобождение от налога зависит от максимальных значений, которые зависят от типа собственности. Освобождение от налога на личное имущество составляет около 10 000 долларов, а для имущества, используемого в торговле, бизнесе или профессии, — примерно вдвое меньше.Личное имущество включает одежду, школьные учебники, топливо, провизию, мебель и личные вещи.

Сборы с дохода также ограничены, в зависимости от количества заявленных освобождений: более подробную информацию см. В публикации IRS 1494. Кроме того, полностью освобождены от налога доход, полученный в виде пособий по безработице, выплат государственной помощи или компенсаций рабочим. Если налогоплательщик должен платить алименты, то любой другой доход освобождается от налогообложения, чтобы позволить налогоплательщику продолжать выплаты алиментов.Сумма рабочего дохода, которая меньше стандартного вычета налогоплательщика, плюс все личные льготы, на которые он имеет право, также обычно освобождается.

В публикации IRS 1494. Кроме того, полностью освобождены от налога доход, полученный в виде пособий по безработице, выплат государственной помощи или компенсаций рабочим. Если налогоплательщик должен платить алименты, то любой другой доход освобождается от налогообложения, чтобы позволить налогоплательщику продолжать выплаты алиментов.Сумма рабочего дохода, которая меньше стандартного вычета налогоплательщика, плюс все личные льготы, на которые он имеет право, также обычно освобождается.

Levy

Levy , также известное как приложение , приложение , является важным этапом в процессе исполнения, который идентифицирует собственность и устанавливает залоговое право на собственность в пользу кредитора. Levy — это конфискация неиспользованного имущества должника и передача его на хранение в рамках закона , находящегося на хранении по закону.До тех пор даже не известно, есть ли у должника необлагаемое имущество, подлежащее взысканию, и какое неиспользованное имущество имеет должник, может быть передано 3 сторонам .

Поскольку отправка шерифа к месту жительства должника для выяснения, что собственность стоит кредитору немного денег, кредитор может провести некоторое расследование, чтобы определить, есть ли у должника какие-либо неиспользуемые активы, и если да, то кредитор проинформирует шерифа.

В большинстве штатов налоги устанавливают приоритет права удержания по судебному решению, поскольку тогда удержание совершенствуется в отношении 3 -х сторон; в некоторых штатах приоритет залогового права по отношению к конкурирующим требованиям устанавливается, когда судебный приказ доставляется шерифу.

Сбор, конечно, должен быть произведен до даты возврата приказа; впоследствии шериф не имеет права взимать плату с судебного приказа. Когда шериф возвращается, она должна отметить в исполнительном листе, что сбор был либо успешным, либо это было nulla bona return — не было обнаружено никакой неиспользованной собственности, которую можно было бы взимать. Если срок действия судебного приказа истекает или возврат равен nulla bona, то кредитор должен получить другой исполнительный лист, чтобы повторить процесс.

Продажа шерифа

Следующим этапом исполнения является продажа собственности в пользу кредитора, которая должна быть сделана до того, как судебное решение станет бездействующим, хотя обычно это не проблема, поскольку большинство штатов значительно продлили срок действия судебных решений по старому общему праву сроком 1 год.Шериф должен провести продажу в соответствии с законодательством штата.

Недостатком как для должника, так и для кредитора является то, что продажи шерифа обычно не проходят должным образом, что приводит к незначительным конкурсным торгам. Следовательно, собственность должника часто продается по цене, намного меньшей, чем справедливая рыночная стоимость собственности, тем более, что покупатели должны принять собственность как она есть — нет никаких гарантий. Некоторые штаты приняли закон об оценке , требующий, чтобы собственность была оценена, тогда либо собственность должна быть продана за минимальный процент от оценки, либо кредитор должен принять минимум в качестве кредита для долга.

В некоторых штатах также есть статута о выкупе , в котором у должников есть установленный срок — период выкупа — для выкупа своей собственности по продажной цене. В некоторых штатах, если должник не выкупает собственность, то кредиторы с младшими залоговыми правами на собственность имеют право выкупить ее.

Основным недостатком прав выкупа является то, что собственность может быть продана по более низкой цене, поскольку покупатель не получает четкого права собственности на собственность до истечения периода выкупа.

Распределение выручки от продажи

После продажи собранные деньги составляют 1 st , которые используются для оплаты расходов по продаже. В некоторых штатах, если есть какие-либо залоговые права на имущество, которые имеют приоритет перед кредитором по судебному решению, то они должны быть уплачены раньше кредитора; в других штатах покупатели должны принять собственность с преимущественным правом удержания. Младшие селезенки всегда срезают; младшие кредиторы ничего не получают от распределения, и их залоговые права не сохраняются после продажи.

Затем кредитору по судебному решению выплачивается сумма, равная сумме судебного решения. Остальные деньги, если таковые имеются, достаются должнику.

Ссылки

Исполнение судебного решения — Fullerton & Knowles, P.C.

ВВЕДЕНИЕ

ФОРМЫ СОБСТВЕННОСТИ

ПРИЛОЖЕНИЕ ДОПУСКА ОБЪЯВЛЕНИЯ НЕДВИЖИМОСТИ

ПРИЛОЖЕНИЕ ПРИГЛАШЕНИЯ НА ЛИЧНУЮ СОБСТВЕННОСТЬ

ПРЕДМЕТЫ

LEVY

ЛИНИЯ НА НЕМАТЕРИАЛЬНЫХ СРЕДСТВАХ

ДОПРОСЫ ДОЛЖНИКА

МОШЕННИЧЕСТВО ТРАНСПОРТ

БАНКРОТСТВО

Поздравляем! У тебя есть суждение. Это означает, что вы «выиграли» свое дело либо по приговору суда, либо в оспариваемом судебном разбирательстве, и ответчик больше не может оспаривать, что он должен вам деньги. Это также означает, что вы можете получить «помощника суда» для исполнения приговора.

Это означает, что вы «выиграли» свое дело либо по приговору суда, либо в оспариваемом судебном разбирательстве, и ответчик больше не может оспаривать, что он должен вам деньги. Это также означает, что вы можете получить «помощника суда» для исполнения приговора.

Судебные решения не имеют принудительного исполнения. Платежеспособные или честные должники захотят произвести оплату вскоре после вынесения судебного решения. Решение будет отображаться в кредитных отчетах и станет публичным документом. Это будет проблемой для любого должника по судебному решению, пытающегося занять деньги.Большинство банков потребуют выплаты любых неудовлетворенных суждений, прежде чем они предоставят новые деньги.

Однако, если должник по судебному решению не оплачивает судебное решение добровольно, его исполнение должно быть исполнено кредитором по судебному решению. Судебное решение не является принудительным. Кредитор судебного решения теперь имеет «помощника суда» и возможность использовать различные методы исполнения судебного решения, такие как наложения и украшения.

Все методы принудительного исполнения включают определение местонахождения активов должника, закрепление судебного решения в качестве залогового права на эти активы, а затем ликвидацию или продажу этих активов за денежные средства для удовлетворения судебного решения.

Наибольший успех в исполнении судебных решений всегда достигается тогда, когда клиент может идентифицировать активы должника по судебному решению, которые он должен вложить. Это нелегальная работа, и многие частные поставщики предоставляют эту услугу. Это юридическая работа по приведению в исполнение судебного решения с помощью ареста, отчуждения права выкупа, допросов должника или других методов.

Это обсуждение даст вам общий обзор некоторых концепций, связанных с исполнением судебных решений. Большая часть этого закона берет свое начало в английском общем праве и до сих пор использует многовековые английские термины. Поскольку закон в большинстве штатов основан на Общем английском праве, общие концепции исполнения судебных решений также совпадают от штата к штату. Однако закон в каждом конкретном штате может быть разным. Любой конкретный случай также будет зависеть от конкретных фактов в этом случае. В каждом конкретном случае следует проконсультироваться с лицензированным поверенным, но нижеследующее обсуждение должно предоставить полезные общие концепции исполнения судебных решений в большинстве штатов.

Поскольку закон в большинстве штатов основан на Общем английском праве, общие концепции исполнения судебных решений также совпадают от штата к штату. Однако закон в каждом конкретном штате может быть разным. Любой конкретный случай также будет зависеть от конкретных фактов в этом случае. В каждом конкретном случае следует проконсультироваться с лицензированным поверенным, но нижеследующее обсуждение должно предоставить полезные общие концепции исполнения судебных решений в большинстве штатов.

Залог может быть «консенсуальным», «установленным законом» или «судебным».«Ипотека является примером консенсуального залога. Залог механика предусмотрен законом. Судебное залоговое право является примером судебного залогового удержания.

Подумайте, что случилось, когда вы в последний раз купили дом. Вас попросили подписать два листа бумаги. Первым был простой вексель. Это был ваш «контракт» или необеспеченное обещание заплатить. В этом документе говорилось, что вы будете возвращать банку ежемесячные платежи в течение нескольких лет. Если вы не соблюдаете это соглашение, банк может подать иск «по контракту» и добиться судебного решения.

В этом документе говорилось, что вы будете возвращать банку ежемесячные платежи в течение нескольких лет. Если вы не соблюдаете это соглашение, банк может подать иск «по контракту» и добиться судебного решения.

Другой документ, который вы подписали, был ипотечным. Ипотека предоставляла банку «обеспечительный интерес» или «залог» в определенном объекте собственности (вашем доме). В ипотеке говорилось, что если вы не соблюдаете договор о погашении ссуды, банк может продать «залоговую собственность» и забрать выручку от продажи для погашения ссуды.

В последний раз, когда вы покупали автомобиль, вы, вероятно, получили ссуду на покупку автомобиля и предоставили залог на свой новый автомобиль, что очень похоже на ипотеку на недвижимость.В соглашении об обеспечении автокредитования сказано, что если вы не сможете удержать платежи по автокредиту, банк может вернуть автомобиль в собственность и продать его. Возможно предоставление аналогичного консенсуального обеспечительного интереса практически в любом виде собственности, включая оборудование или дебиторскую задолженность.