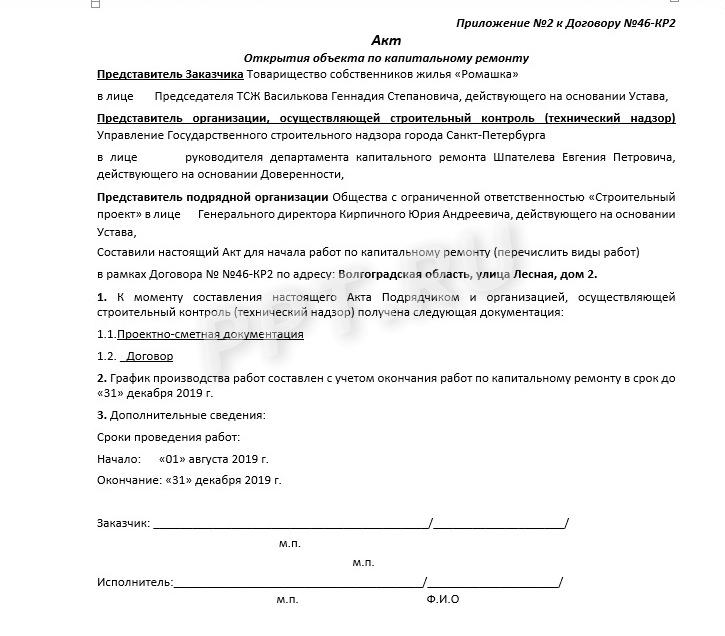

Образец акта контрольного обмера — Акт о событии — Шаблоны примеры

Акт контрольного обмера выполненных работ по государственному контракту на выполнение городского заказа (Распоряжение Департамента капитального ремонта жилищного фонда г. Москвы от 30.03.2009 n 07-14-48/9 (ред. от 14.09.2010))

Приложение N 16

к Регламенту

взаимодействия Департамента капитального ремонта

жилищного фонда города Москвы и

государственных учреждений, находящихся

в ведомственном подчинении Департамента,

по претензионно-исковой работе

(в ред. Распоряжения Департамента капитального

ремонта жилищного фонда г. Москвы

______________________________

(директор ГУ ДКРЖФ по АО)

______________________________

ВЫВЕРКИ ОБЪЕМОВ РАБОТ

на объекте: ____________________________________________________

по Государственному контракту N _______ от «__» ________ 20__ г.

г. Москва «__» ____________ 20__ г.

Комиссия в составе:

1. Представителя(ей) Заказчика — Государственного учреждения города

Представителя(ей) Заказчика — Государственного учреждения города

Москвы «__________________________________________________________________»

наименование учреждения

— ____________________________________________________________________,

фамилия, имя, отчество, должность представителя

действующего на основании Доверенности N ___ от «__» __________ 20__ г.

2. Представителя(ей) Генподрядчика —

____________________________________________________

наименование Генподрядчика

— ____________________________________________________________________,

(фамилия, имя, отчество, должность представителя)

действующего на основании Доверенности N ___ от «__» _____________ 20__ г.,

выданной ______________________________ (Ф.И.О. и должность лица, выдавшего

доверенность).

3. ____________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

4. ____________________________________________________________________

____________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

5. ____________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

во исполнение положений Государственного контракта N ___________________ от

«___» ________________ 20__ г. (далее по тексту — Государственный контракт)

составили настоящий Акт выверки объемов работ (далее по тексту — Акт) на

объекте: _____________________________________ (далее по тексту — Объект) о

нижеследующем:

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

Замечания Заказчика: __________________________________________________

Замечания Генподрядчика: ______________________________________________

Замечания __________________: _________________________________________

Настоящий акт составлен в 2 (двух) подлинных экземплярах, по одному для

каждой из Сторон Государственного контракта и свидетельствует об объеме

фактически выполненных работ на Объекте. Настоящий Акт не является актом

Настоящий Акт не является актом

приема-передачи выполненных работ.

Контрольный обмер как способ определения объема выполненных строительных работ

1) Контрольный обмер – это процедура экспертной оценки объема выполненных строительно-монтажных работ.

2) Эксперты при осуществлении контрольных обмеров объема выполненных строительно-монтажных работ руководствуются Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. Постановлением Госстроя РФ от 5 марта 2004 г. № 15/1).

3) Достаточно подробное описание процедуры контрольного обмера объема выполненных строительно-монтажных работ приводится, в частности, в статье С. Г. Еремина «Выявление признаков экономических преступлений в бухгалтерском учете с использованием методов фактического контроля» («Экономика и жизнь», 2006 г. № 5). С учетом поправок на то, что данная статья в целом посвящена криминалистической экспертизе, рекомендуем обратить внимание на следующие аспекты ее содержания: «Подготовительные к контрольному обмеру мероприятия состоят в подборе необходимой документации, отражающей выполнение объема строительных работ. Такими документами являются: договоры, заключенные между заказчиком, подрядчиком и субподрядчиком сметы наряды на выполненные строительно-монтажные работы акты технических обследований паспорта передачи оборудования в монтаж данные учета о списании на производство работ материалов и оборудования журналы учета выполненных работ и акты их взаимной сверки акты приемки в эксплуатацию зданий и сооружений.

Такими документами являются: договоры, заключенные между заказчиком, подрядчиком и субподрядчиком сметы наряды на выполненные строительно-монтажные работы акты технических обследований паспорта передачи оборудования в монтаж данные учета о списании на производство работ материалов и оборудования журналы учета выполненных работ и акты их взаимной сверки акты приемки в эксплуатацию зданий и сооружений.

На строительном объекте проверяется фактическое выполнение объемов и стоимости работ как оплаченных, так и предъявленных к оплате, устанавливается соответствие строящегося объекта его характеристике, назначению и проектно-сметной документации и определяется полнота завершения строительно-монтажных работ, принятых по актам приемки (форма № КС-2), согласно смете. Эксперты также проверяют, соответствует ли объем, характер и стоимость работ, принятых по акту приемки, данным, зафиксированным в рабочих чертежах, журналах учета выполненных работ и актах инвентаризации незавершенного производства.

Члены комиссии подсчитывают объем выполненных за определенный период работ по конструктивным элементам строительного объекта и результаты сопоставляют с объемом работ, отраженным в проектно-сметной документации, что позволяет выявить отклонения в их количестве и стоимости».

4) Типовой формы акта контрольного обмера и каких-либо стандартов их составления не существует. Полагаем, что содержание такого акта определяется:

— поставленной перед экспертом задачей

— внутренними правилами (стандартами) экспертной организации

— условиями договора с экспертной организацией.

5) Арбитражной практикой подтверждается, что суды принимают во внимание как доказательства фактического выполнения определенного объема работ акты контрольного обмера двух типов:

— составленные в качестве заключения эксперта сторонней экспертной организацией (см. например, Постановление ФАС Московского округа от 25 мая 2004 г. № КГ-А40/3853-04). При этом в данном Постановлении суд, принимая акт контрольного обмера в качестве надлежащего доказательства фактического объема выполненных работ отметил в постановлении, что акт был составлен в присутствии сторон по договору подряда (заказчика и подрядчика). В связи с этим при привлечении экспертной организации для осуществления контрольного обмера рекомендуем рассмотреть возможность осуществления обмера в присутствии уполномоченного представителя подрядной организации с последующим подписанием им составленного акта

В связи с этим при привлечении экспертной организации для осуществления контрольного обмера рекомендуем рассмотреть возможность осуществления обмера в присутствии уполномоченного представителя подрядной организации с последующим подписанием им составленного акта

— составленные самостоятельно с участием представителей заказчика и подрядчика по согласованию между ними (см. например, Постановление ФАС Московского округа от 7 апреля 2009 г. № КГ-А40/1486-09). Однако акт контрольного обмера, составленный в одностороннем порядке заказчиком либо подрядчиком не может служить надлежащим доказательством объема и стоимости выполненных строительно-монтажных работ (Постановление ФАС Московского округа от 4 мая 2006 г. № КГ-А40/3504-06).

В любом случае следует учитывать, что при рассмотрении судебного дела арбитражный суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств (ст. 71 АПК РФ). Данное положение подлежит применению и при оценке судом такого доказательства, как акт контрольного обмера.

71 АПК РФ). Данное положение подлежит применению и при оценке судом такого доказательства, как акт контрольного обмера.

Порядок выбора экспертной организации для проведения контрольного обмера объема выполненных строительно-монтажных работ зависит от обстоятельств привлечения экспертной организации. Экспертная организация может быть привлечена для оценки объема выполненных работ:

— в одностороннем порядке заказчиком для оценки причиненных подрядной организацией убытков (или суммы полученного ею неосновательного обогащения) и возможности предъявления ей претензий

— при разрешении спора между заказчиком и подрядчиком в отношении объема выполненных работ во внесудебном порядке (в соответствии с п. 5 ст. 720 ГК РФ)

— для разъяснения вопросов, возникающих при рассмотрении арбитражного дела (ст. 55 и 82 АПК РФ).

Порядок выбора экспертной организации зависит от обстоятельств ее привлечения.

При выборе экспертной организации заказчиком в одностороннем порядке рекомендуем предъявлять к ней следующие требования и запрашивать следующие документы.

1) Деятельность эксперта в области строительства лицензированию не подлежит (см. Положение о лицензировании деятельности по строительству зданий и сооружений I и II уровня ответственности в соответствии с государственным стандартом, утв. Постановлением Правительства РФ от 21 марта 2002 г. № 174). Однако в соответствии с п. 1 данного Положения лицензированию подлежит деятельность по выполнению функций заказчика-застройщика. Приемка выполненных строительно-монтажных работ по объему и качеству является функцией заказчика-застройщика. В связи с этим рекомендуем при выборе экспертной организации, которой будет поручено осуществление контрольного обмера выполненных строительных работ отдавать предпочтение организациям, имеющим лицензию на осуществление деятельности заказчика-застройщика.

2) Безусловно важное значение для выбора экспертной организации является наличие у нее опыта успешного проведения подобных контрольных обмеров с признанием результатов их выполнения в качестве надлежащего доказательства фактического объема выполненных работ. Полагаем, что в качестве подтверждения наличия у экспертной организации положительного опыта по проведению контрольных обмеров Общество может предложить экспертной организации представить:

Полагаем, что в качестве подтверждения наличия у экспертной организации положительного опыта по проведению контрольных обмеров Общество может предложить экспертной организации представить:

— копию акта контрольного обмера, который ранее был составлен данной организацией

— доказательство того, что данный акт был принят в качестве надлежащего доказательства фактического объема выполненных строительных работ арбитражным судом. Таким доказательством может служить решение арбитражного суда, содержащее ссылку на указанный акт. Поскольку в случае обращения Общества с иском к подрядчику в арбитражный суд, данное дело будет рассматриваться Арбитражным судом г. Москвы (ст. 35 АПК РФ), целесообразно, чтобы представляемое Обществу решение было принято также Арбитражным судом г. Москвы.

Вместе с тем обращаем внимание, что получение согласия экспертной организации представить указанные документы может оказаться затруднительным, поскольку они содержат в себе коммерческую тайну клиента экспертной организации, которую эксперт не вправе разглашать. В случае невозможности предоставления Обществу экспертной организацией копии ранее составленного акта и судебного решения, их предоставление может быть заменено представлением письменной рекомендации хотя бы одного клиента экспертной организации со ссылкой в тексте рекомендации на номер арбитражного дела, в котором в качестве доказательства был успешно использован акт контрольного обмера, составленный данной экспертной организацией.

В случае невозможности предоставления Обществу экспертной организацией копии ранее составленного акта и судебного решения, их предоставление может быть заменено представлением письменной рекомендации хотя бы одного клиента экспертной организации со ссылкой в тексте рекомендации на номер арбитражного дела, в котором в качестве доказательства был успешно использован акт контрольного обмера, составленный данной экспертной организацией.

3) С учетом изложенного в договоре на выполнение работ по проведению контрольного обмера с экспертной организацией рекомендуем предусмотреть следующие обязательства экспертной организации:

— проводить контрольный обмер в присутствии представителя подрядной организации, если Обществом будет получено согласие либо требование подрядчика на его участие в контрольном обмере

— осуществить не только обмер объема выполненных работ в натуральном выражении, но и произвести расчет их стоимости в оценке по договорным ценам, предусмотренным структурой сметной стоимости, являющейся приложением № 1 к договору генерального подряда от 14. 12.05 № Р-01/05.

12.05 № Р-01/05.

— в случае назначения исполнителя по ходатайству Общества экспертом по арбитражному делу по иску Общества к подрядной организации в отношении объекта строительства, по которому проведен контрольный обмер, выполнить обязанности эксперта и (или) уточнить ранее составленный акт обмера в соответствии с вопросами, поставленными арбитражным судом.

При выборе экспертной организации для предъявления претензии подрядчику об объеме выполненных строительно-монтажных работ заказчику необходимо учитывать, что подрядчик не обязан признавать акт обмера и удовлетворять претензии заказчика по такому акту, который составлен экспертной организацией, выбранной самим заказчиком в одностороннем порядке, если подрядчик не давал согласия на привлечение этой экспертной организации и (или) его представитель не участвовал при проведении обмера и не подписал акт.

В связи с этим выбор экспертной организации для разрешения споров с подрядчиком во внесудебном порядке рекомендуем произвести по согласованию с подрядчиком. Согласование выбора экспертной организации для проведения контрольного обмера с подрядчиком может быть оформлено дополнительным соглашением к договору подряда. Если подрядчик отказывается от подписания такого дополнительного соглашения, заказчик может предъявить претензию подрядчику, которая может быть оформлена по одному из следующих способов:

Согласование выбора экспертной организации для проведения контрольного обмера с подрядчиком может быть оформлено дополнительным соглашением к договору подряда. Если подрядчик отказывается от подписания такого дополнительного соглашения, заказчик может предъявить претензию подрядчику, которая может быть оформлена по одному из следующих способов:

а) в претензии заказчик ссылается на результаты контрольного обмера, проведенного привлеченной им экспертной организацией как на результаты, полученные заказчиком самостоятельно, рассчитывая на то, что подрядчик согласится с данными результатами и не потребует проведения экспертизы. Преимущество данного способа состоит в том, что в случае если назначения эксперта по требованию подрядчика расходы по оплате услуг эксперта будет нести сам подрядчик. Недостаток данного метода, как мы полагаем, состоит в том, что подрядчик может использовать свое право требовать привлечения экспертной организации для затягивания разрешения вопроса о рассмотрении претензий заказчика

б) непосредственно в претензии заказчик может сам потребовать назначения экспертизы (то есть проведения контрольного обмера с привлечением экспертной организации) и предложить конкретного выбранного им эксперта. В этом случае расходы на оплату услуг эксперта будет нести сам заказчик. Однако если в соответствии с договором подряда соблюдение претензионного порядка рассмотрения споров по данному договору является обязательным и установлен срок на рассмотрение претензии подрядчиком, то в случае отсутствия ответа подрядчика на предъявленную ему претензию в течение указанного срока Общество получит законное основание для заявления иска в суд.

В этом случае расходы на оплату услуг эксперта будет нести сам заказчик. Однако если в соответствии с договором подряда соблюдение претензионного порядка рассмотрения споров по данному договору является обязательным и установлен срок на рассмотрение претензии подрядчиком, то в случае отсутствия ответа подрядчика на предъявленную ему претензию в течение указанного срока Общество получит законное основание для заявления иска в суд.

Данные рекомендации основаны на положениях п. 5 ст. 720 ГК РФ.

В случае привлечения эксперта в процессе рассмотрения арбитражного дела эксперт в любом случае назначается судом (ст. 55 АПК РФ).

Заказчик, являющийся истцом по делу, может ходатайствовать о назначении экспертом конкретной выбранной им организации (п. 1 ст. 41, п. 1 ст. 82 АПК РФ). Полагаем, что шансы на удовлетворение такого ходатайства о назначении экспертом конкретной организации зависят от убедительности мотивов выбора данной организации. В связи с этим в ходатайстве о назначении экспертизы целесообразно указать, что предлагаемая организация имеет лицензию на осуществление деятельности заказчика-застройщика с приложением ее копии. Можно также привести ссылки на имеющиеся рекомендации от прежних клиентов данной экспертной организации и о том, что ранее составленные этой организацией акты контрольных обмеров принимались во внимание арбитражным судом в качестве надлежащего доказательства.

Можно также привести ссылки на имеющиеся рекомендации от прежних клиентов данной экспертной организации и о том, что ранее составленные этой организацией акты контрольных обмеров принимались во внимание арбитражным судом в качестве надлежащего доказательства.

При этом суд вправе отказать в назначении экспертом той же организации, которой были представлены материалы, явившиеся поводом для обращения в арбитражный суд или удовлетворить ходатайство ответчика об отводе такого эксперта (ст. 23 АПК РФ).

В связи с этим заказчику целесообразно подготовить произвести выбор двух альтернативных экспертных организаций.

Акт контрольного обмера является разновидностью экспертного заключения по поводу количества (объема) выполненных строительно-монтажных работ и не имеет существенных особенностей применения в отличие от экспертных заключений иных видов, то есть:

— в случае возникновения спора между сторонами в отношении фактического объема выполненных работ, по требованию одной из сторон либо по соглашению между ними должен быть произведен контрольный обмер (п. 5 ст. 720 ГК РФ)

5 ст. 720 ГК РФ)

— при отсутствии акта контрольного обмера, подписанного обеими сторонами договора подряда или составленного экспертной организацией, выбор которой согласован сторонами, требование заказчика к подрядчику, основанное на завышении объема выполненных строительно-монтажных работ, будет рассматриваться как немотивированное

— суд может самостоятельно или по ходатайству одной из сторон назначить проведение экспертизы по конкретным вопросам.

В целях исключения споров между сторонами в отношении оценки результатов контрольного обмера в денежном выражении и (или) признания судом требования заказчика к подрядчику немотивированным, рекомендуем использовать в качестве доказательств заявляемых требований такие акты обмера, которые содержат оценку объема выполненных работ не только в натуральном, но и в стоимостном выражении. Именно по этим мотивам выше было рекомендовано предусмотреть в договоре с экспертной организацией ее обязанность произвести в акте контрольного обмера оценку стоимости фактически выполненных работ.

По вопросу об ответственности подрядчика и его должностных лиц при завышении объема выполненных работ, выявленном по результатам контрольного обмера сообщаем следующее.

1) Наличие акта приемки работ, подписанного заказчиком, не лишает заказчика права представлять возражения подрядчик, в том числе по объему выполненных работ (п. 12 Информационного письма ВАС РФ от 24 января 2000 г. № 51 «Обзора практики разрешения споров по договору строительного подряда»).

При этом доводы о завышении объема выполненных работ на основании акта контрольного обмера обычно с успехом принимаются во внимание по делам, связанным с отказом заказчика от оплаты выполненных работ. Однако в случае, если заказчик оплатил работы, принятые им по акту, объем которых был фактически завышен, возможность истребования у подрядчика к возврату неосновательно уплаченных сумм представляется сомнительной, если только они не были уплачены в качестве авансов.

Здесь со стороны заказчика возможен следующий механизм действий. Согласно ст. 717 ГК РФ, «если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора». При этом заказчик обязан уплатить подрядчику «часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора». Полагаем, что при расчете указанной части цены, подлежащей уплате заказчиком при расторжении договора должны быть приняты во внимание не только подписанные акты о приемке выполненных работ, но и результаты контрольного обмера. При этом сумма, излишне уплаченная заказчиком подрядчику сверх стоимости фактически выполненных работ, должна будет рассматриваться в качестве уплаченных авансов (с учетом того, что договор предусматривает уплату авансов подрядчику) и в случае расторжения договора подлежит возврату подрядчиком.

Согласно ст. 717 ГК РФ, «если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора». При этом заказчик обязан уплатить подрядчику «часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора». Полагаем, что при расчете указанной части цены, подлежащей уплате заказчиком при расторжении договора должны быть приняты во внимание не только подписанные акты о приемке выполненных работ, но и результаты контрольного обмера. При этом сумма, излишне уплаченная заказчиком подрядчику сверх стоимости фактически выполненных работ, должна будет рассматриваться в качестве уплаченных авансов (с учетом того, что договор предусматривает уплату авансов подрядчику) и в случае расторжения договора подлежит возврату подрядчиком.

2) Для оценки последствий наличия актов о приемке выполненных работ на объем работ, превышающий фактически выполненный, принципиальное значение имеют полномочия лиц, подписавших указанные акты со стороны заказчика и подрядчика.

Если заказчик сможет доказать, что акты о приемке выполненных работ хотя бы с одной стороны были подписаны неуполномоченным лицом, сделки по приемке выполненных работ являются ничтожными (ст. 168 ГК РФ и п. 1 Постановления Пленума ВАС РФ от 14 мая 1998 г. № 9 «О некоторых вопросах применения статьи 174 Гражданского кодекса Российской Федерации при реализации органами юридических лиц полномочий на совершение сделок»).

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке (п. 2 ст. 167 ГК РФ).

То есть в случае недействительности актов о приемке выполненных работ подрядчик будет обязан возвратить заказчику все суммы, полученные им сверх стоимости фактически выполненных работ.

14.5. Контрольные обмеры строительно-монтажных и ремонтных работКонтрольные обмеры — это совокупность методических приемов установления достоверности фактически выполненных объемов строительно-монтажных работ. Проводятся контрольные обмеры банками, которые финансируют капитальные вложения, а также в случае необходимости контролирующими органами и в процессе проведения комплексных ревизий и аудита деятельности предприятия-застройщика и строительно-монтажной организации. Организация и методика проведения контрольных обмеров предусмотрены нормативными документами о порядке проведения контрольных обмеров строительно-монтажных и ремонтных работ.

Организация и методика проведения контрольных обмеров предусмотрены нормативными документами о порядке проведения контрольных обмеров строительно-монтажных и ремонтных работ.

Контрольные обмеры осуществляются на месте выполнения работ на объектах, финансируемых банком. При этом проверяется соответствие объемов строительно-монтажных и ремонтных работ, указанных в документах, представленных предприятием банку для получения средств. Прежде всего проводятся обмеры объемов мелиоративных работ, сельскохозяйственных комплексов и других важных объектов. На крупных стройках контрольные обмеры проводятся банком ежегодно.

Для отбора объектов контрольных обмеров используются данные анализа финансово-хозяйственной деятельности строительных организаций, где имеют место перерасходы заработной платы, неудовлетворительное финансовое состояние, систематическое невыполнение квартальных планов выполнения работ, наличие больших объемов незавершенного производства, необоснованно высокий уровень рентабельности строительной организации и т. п.

п.

Контрольные обмеры работ, выполняемых за средства частных инвесторов, проводятся банком при условии финансирования им строительных объектов. Если строительство осуществляется за счет средств компании, предприятия, то контрольные обмеры выполняются по их просьбе на договорной основе. Аудиторскую проверку по требованию правоохранительных и других государственных органов учреждения банков могут проводить в виде контрольных обмеров строительных кооперативных объектов независимо от источников их финансирования и форм собственности.

Перед проведением контрольного обмера контролеры составляют сводную ведомость работ на основании документов, имеющихся в учреждении банка. Предприятию-застройщику и предприятию-подрядчику учреждения банков сообщают о времени и месте проведения контрольного обмера с просьбой выделить представителей для участия в обмере и подписании акта.

Проверка объемов и стоимости выполненных строительно-монтажных и ремонтных работ осуществляется путем их измерения в натуре и сопоставления с данными учета этих работ у заказчика и подрядчика, а также с данными проектно-сметной документации. До выхода на объект строительства для замера работ в бухгалтерии проверяется обоснованность полученных средств за выполненные работы. Камеральная (документальная) проверка состоит в определении правильности применения расценок, поправочных коэффициентов, норм накладных расходов включения в стоимость выполненных работ расходов, которые не относят к строительно-монтажным работам (приобретение оборудования, не требующего монтажа, выплаты за выслугу лет и др.), выполнения работ на неплановых объектах или не имеющих проектно-сметной документации. Выявление завышения объемов работ оформляют промежуточным актом (справкой).

До выхода на объект строительства для замера работ в бухгалтерии проверяется обоснованность полученных средств за выполненные работы. Камеральная (документальная) проверка состоит в определении правильности применения расценок, поправочных коэффициентов, норм накладных расходов включения в стоимость выполненных работ расходов, которые не относят к строительно-монтажным работам (приобретение оборудования, не требующего монтажа, выплаты за выслугу лет и др.), выполнения работ на неплановых объектах или не имеющих проектно-сметной документации. Выявление завышения объемов работ оформляют промежуточным актом (справкой).

При проведении контрольных обмеров используются также документы проектных организаций, которые относят к объектам контрольного обмера. Если на предприятиях не ведется учет работ, выполненных на контролируемом объекте обмера, документы сопоставляют с утвержденной проектно-сметной документацией.

Правильность оплаты выполненных работ по конструкциям, обмер которых затруднен, проверяют по рабочим чертежам и спецификациям при условии установки конструкций в проектное положение. Кроме того, используются имеющиеся на стройке первичные документы (наряды на оплату труда, сменные рапорты), подтверждающие факт выполнения работ.

Кроме того, используются имеющиеся на стройке первичные документы (наряды на оплату труда, сменные рапорты), подтверждающие факт выполнения работ.

Объемы закрытых работ (фундаменты, конструкции пола, автомобильные дороги, траншеи с вложенными в них трубопроводами и др.) проверяют на основании актов на скрытые работы, утвержденных предприятием-заказчиком и генеральным подрядчиком при участии банка. В случае отсутствия на стройке таких актов объем выполненных работ определяют по рабочим чертежам, а при необходимости учреждение банка имеет право требовать от генерального подрядчика раскрытия работ за его счет.

Если при контрольных обмерах объектов, расчеты по которым производятся по договорным ценам, установлены не полностью завершенные работы, то их включают в акт невыполненных работ по той же стоимости.

При выявлении контрольными обмерами неравноценной замены материалов и конструкций на более дешевые (например, паркетного пола — на дощатый, облицовки стен кафелем — на масляное покрытие и др. ) в ведомость перерасчета, прилагаемую к акту, включается стоимость фактически вложенных материалов, деталей и конструкций, а удорожание их стоимости относят к завышению стоимости работ.

) в ведомость перерасчета, прилагаемую к акту, включается стоимость фактически вложенных материалов, деталей и конструкций, а удорожание их стоимости относят к завышению стоимости работ.

Контрольным обмером работ по монтажу оборудования проверяют их завершение. Завершенными эти работы считают только при наличии актов об индивидуальном испытании оборудования вхолостую, а в случае необходимости — под нагрузкой. В случае отсутствия актов на закрытые работы стоимость работ по монтажу оборудования считают завышением выполненных работ.

Контрольный обмер объема работ, выполняемых хозяйственным способом и оплачиваемых по мере их выполнения, осуществляется по аналогии контрольного обмера работ, выполненных подрядным способом.

Если при контрольном обмере в расчетных документах выявлен перерасход строительных материалов (металла, сборного железобетона, труб и других материалов и конструкций), то его относят к завышению стоимости выполненных работ. Аналогично отражают выявленный в процессе контроля брак в производстве.

При выявлении контрольным обмером применения завышенных против проекта объемов декоративно-художественных работ, дорогостоящих облицовочных и отделочных материалов, излишеств в предметах оборудования и внутренних украшений домов, дорогой и громоздкой мебели, осветительной арматуры, изделий из бронзы, ковров, плюшевых и бархатных штор, письменных принадлежностей, кожи и ценных пород дерева и других излишков разницу стоимости относят к завышению объемов выполненных работ.

В случаях выявления при контрольном обмере нецелевого использования средств строительства и ремонта проведенные работы и потери относят к внеплановому строительству, а их стоимость удерживается банком в соответствии с отдельно составленным заключением с применением санкций в установленном порядке.

Результаты контрольного обмера оформляются актами и ведомостями перерасчета стоимости работ при участии заказчика и подрядчика. Акт подписывается представителем банка, заказчиком и подрядчиком.

В случае неявки для участия в контрольном обмере указанных представителей или одного из них акт подписывается представителем банка в одностороннем порядке и высылается сторонам не позднее двух рабочих дней со дня его составления. В пятидневный срок должно предоставляться банку письменное пояснение к содержанию акта контрольного обмера. Руководитель учреждения банка не позднее чем через 10 рабочих дней после подписания акта контрольного обмера принимает решение по результатам проведенного контрольного обмера.

В пятидневный срок должно предоставляться банку письменное пояснение к содержанию акта контрольного обмера. Руководитель учреждения банка не позднее чем через 10 рабочих дней после подписания акта контрольного обмера принимает решение по результатам проведенного контрольного обмера.

По результату контрольного обмера учреждение банка в надлежащем порядке применяет санкции путем взыскания переплаты работ. Если при проверке частного предприятия установлено, что завышение объемов и стоимости работ привело к получению завышенного кредита, то учреждение банка, руководствуясь условиями кредитного договора, требует от предприятия погашения соответствующей части кредита и выплаты штрафа путем перерасчета по платежному поручению со своего счета в банке или внесения денежных средств наличными. В противном случае средства взыскивают в принудительном порядке через суд или арбитраж.

Если при проведении контрольных обмеров выявлены приписки объемов работ, завышение стоимости выполненных работ, искажение государственной отчетности о выполнении планов, независимо от того, как выплачивались в завышенном размере заработная плата, премии, излишнее списание строительных материалов и другие подобные нарушения, учреждение банка передает материалы в органы прокуратуры. Если в этих случаях причинен материальный ущерб (переплаты заработной платы, премий, сверхнормативное списывание материалов и др.), то против виновных лиц возбуждается иск на возмещение убытков.

Если в этих случаях причинен материальный ущерб (переплаты заработной платы, премий, сверхнормативное списывание материалов и др.), то против виновных лиц возбуждается иск на возмещение убытков.

Аналогично оформляют контрольные обмеры строительно-монтажных и ремонтных работ и применяют к ним решение других контролирующих органов, включая также комплексный аудит финансово-хозяйственной деятельности предприятий.

Должностная инструкция слесаря по контрольно-измерительным приборам и автоматике 5-го разряда

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

слесаря по контрольно-измерительным приборам и

автоматике 5-го разряда

(примерная форма)

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность слесаря по контрольно-измерительным приборам и автоматике 5-го разряда.

1.2. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда относится к категории рабочих.

1.3. На должность слесаря по контрольно-измерительным приборам и автоматике 5-го разряда назначается лицо, имеющее среднее профессиональное образование.

1.4. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда назначается и освобождается от должности руководителем Организации по представлению _______________.

1.5. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда подчиняется непосредственно ________________.

1.6. В своей деятельности слесарь по контрольно-измерительным приборам и автоматике 5-го разряда руководствуется:

— нормативными актами по вопросам выполняемой работы

— методическими материалами, касающимися соответствующих вопросов

— уставом организации

— правилами трудового распорядка

— приказами и распоряжениями руководителя организации, непосредственного руководителя

— настоящей должностной инструкцией.

1.7. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда должен знать:

— конструктивные особенности ремонтируемых сложных и точных приборов и способы их регулировки и юстировки

— устройство точных измерительных инструментов

— причины возникновения неполадок в работе приборов и автоматов, меры предупреждения и устранения их

— кинематическую схему самопишущих приборов всех типов

— правила ремонта, проверки и юстировки сложных приборов и автоматов и правила выбора базисных поверхностей, гарантирующих получение требуемой точности

— правила внутреннего трудового распорядка

— правила техники безопасности

— положения настоящей должностной инструкции.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

2.1. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда осуществляет:

2.1.1. Ремонт, регулировку, испытание, юстировку, монтаж, наладку и сдачу сложных теплоизмерительных, оптико-механических, электродинамических, счетных, автоматических и других приборов с установкой автоматического регулирования с суммирующим механизмом и дистанционной передачей показаний.

2.1.4. Пересчет электрических приборов на другие пределы измерения.

2.1.5. Регулировку и проверку по квалитетам всех видов тепловых и электрических контрольно-измерительных приборов, авторегуляторов и автоматов питания.

2.1.6. _____________________________.

3. ПРАВА

3.1. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда имеет право:

3.1.1. Требовать от руководства Организации оказания содействия в исполнении своих должностных обязанностей.

3.1.2. Проходить в установленном порядке аттестацию с правом получения соответствующего квалификационного разряда.

3.1.3. Повышать свою квалификацию.

3.1.4. Знакомиться с проектами решений руководства Организации, касающимися его деятельности.

3.1.5. Представлять на рассмотрение своего непосредственного руководителя предложения по вопросам своей деятельности.

3.1.6. Получать от работников Организации информацию, необходимую для осуществления своей деятельности.

3.1.7. ___________________________.

4. ОТВЕТСТВЕННОСТЬ

4.1. Слесарь по контрольно-измерительным приборам и автоматике 5-го разряда несет ответственность:

4.1.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, — в соответствии с действующим трудовым законодательством.

4.1.2. За правонарушения, совершенные в период осуществления своей деятельности, — в соответствии с действующим гражданским, административным и уголовным законодательством.

4.1.3. За причинение материального ущерба — в соответствии с действующим законодательством.

4.1.4. За нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в Организации.

4.1.5. _________________________.

5. РЕЖИМ РАБОТЫ

5.1. Режим работы слесаря по контрольно-измерительным приборам и автоматике 5-го разряда определяется в соответствии с правилами внутреннего трудового распорядка, установленными в Организации.

Источники: www.lawmix.ru, www.stimulaudit.ru, www.bibliotekar.ru, www.docstandard.com

;Контрольные обмеры — Энциклопедия по экономике

Объем и программу проверок определяют обычно сами проверяющие. В программу рекомендуется вносить проведение контрольного обмера основных размеров деталей (заготовок) и сборочных единиц, контрольные сборки и разборки изделий, проверки последовательности выполнения технологических операций и переходов (технологический маршрут), соответствия материалов, оборудования, инструментов, тары, наличия и состояния технической и сопроводительной документации.

Выпуск готовой продукции в бурении учитывают путем контрольного обмера выполненных работ по каждой скважине. Сдачу вышкомонтажных работ и работ по бурению скважин оформляют специальным актом, который служит документом, устанавливающим фактический их объем. Одним из основных документов оперативного контроля в РИТС является месячный график бурения с разбивкой задания на каждые сутки на базе суточного рапорта бурового мастера. [c.374]

Учреждения Стройбанка СССР имеют право, не вмешиваясь о оперативно-хозяйственную деятельность строительных организаций, контролировать правильность использования денежных средств путем проведения контрольных обмеров выполненных объемов строительно-монтажных работ для установления соответствия фактических характеристик строящихся объектов их про-ектно-сметной документации.

Управления буровых работ имеют право производить контрольные обмеры выполненных работ и в случае обнаружения отклонений от проекта принимать меры в установленном порядке. [c.248]

На практике имеют место случаи приписок ремонтных и строительных работ. Выявляют их путем сопоставления объема оплаченных работ по нарядам с их количеством, предусмотренным к выполнению, а если весь объем работ еще не выполнен, то на месте производят контрольный обмер выполненных работ и сопоставляют его с оплаченным.

При проверке расчетов с подрядчиками аудитор выясняет наличие средств на начатое строительство, заключен ли договор с подрядчиком, имеется ли проектно-сметная документация. Следует также установить, ведется ли со стороны предприятия технический надзор за строительством, проверяются ли счета и справки на выполненный объем строительно-монтажных работ. В случае необходимости организовывается контрольный обмер, для чего привлекаются инженеры-строители, прорабы и другие специалисты. [c.391]

По просьбе Клиента, от его имени и за его счет Банк обязуется проводить различные мероприятия по контролю за использованием средств, направленных на финансирование капитальных вложений, за деятельностью подрядных организаций по осуществлению строительства, не вмешиваясь в оперативно-хозяйственную деятельность подрядчика, в том числе по заданию Клиента проводить экспертизу проектно-сметной документации с целью определить ее соответствие современному научно-техническому уровню, осуществлять контрольные обмеры выполненных строительно-монтажных работ, проверять качество выполнения работ и т.

Обследование охватывает отдельные стороны деятельности предприятий, учреждений. В ходе обследования могут осуществляться контрольные обмеры выполненных работ, расхода материалов, топлива, энергии. Обследование может проводиться также через опрос, наблюдение, инспекцию и т.д. [c.61]

Контроль за использованием средств на капитальный ремонт осуществляют учреждения Госбанка. На них возложена обязанность контролировать своевременное и полное перечисление средств, использование их по прямому назначению, наличие утвержденной сметно-технической документации, правильность сведений о годовом плане капитального ремонта и др. Учреждения Госбанка могут производить контрольные обмеры выполненных работ. [c.64]

Проводить контрольные обмеры выполненных работ, контрольные запуски сырья и [c.30]

КОНТРОЛЬНЫЙ ОБМЕР — метод контроля применяется для определения массы грубых и сочных кормов (в буртах, стогах, скирдах, траншеях, башнях), объема выполненных работ с целью проверки обоснованности предъявленных к оплате документов по строительным, ремонтным и другим работам. В ходе проверки устанавливается и качество выполнения работ.

[c.146]

В ходе проверки устанавливается и качество выполнения работ.

[c.146]

Финансовая служба предприятия формирует источники финансирования капитальных вложений и инноваций, контролирует их целевое и эффективное использование путем проверки обоснования цен на строительные материалы и оборудование, контрольных обмеров выполненных работ, расчетов 5а них, оценки экономической эффективности инновационных вложений. [c.196]

Проверка с выходом на предприятие проводится сразу после выдачи кредита (например, не позднее чем через пять рабочих дней). Она направлена на изучение а) соответствия фактического объема и номенклатуры про-кредитованных ценностей данным складского учета (данным контрольных обмеров, актам, подтверждающим оказание услуг) б) правильности и полноты оприходования товарно-материальных ценностей по первичным бухгалтерским документам, данным складского учета в) условий хранения и охраны товарно-материальных ценностей. [c.119]

Должностные обязанности. Осуществляет подготовку договоров подряда с заказчиками и субподрядными организациями, проверку сметной документации на строительство объектов, расчет стоимости, учет выполненных работ и оформление актов сдачи. Участвует в рассмотрении титульных списков и выполняет работы по подготовке подрядных договоров. Осуществляет проверку получаемой от заказчика сметной документации и подготовку заключений о ее качестве. Совместно с представителями субподрядных организаций согласовывает с проектной организацией и заказчиком сметы, калькуляции стоимости материалов, транспортные схемы и т.п. Рассчитывает стоимость выполненных работ и производит начисление необходимых затрат. Ведет учет выполненных и оплаченных заказчиком строительно-монтажных работ. Участвует в контрольных обмерах выполненных работ, в разработке планово-расчетных цен на строительные материалы и конструкции, транспорт, коммунальное и другое обслуживание. Составляет сметы расходов по затратам, не предусмотренным единичными расценками и нормами накладных расходов, согласовывает их при необходимости с заказчиком. Принимает участие в работе по изучению и анализу состояния и выбора наиболее выгодных рынков услуг, вно-

[c.231]

Участвует в рассмотрении титульных списков и выполняет работы по подготовке подрядных договоров. Осуществляет проверку получаемой от заказчика сметной документации и подготовку заключений о ее качестве. Совместно с представителями субподрядных организаций согласовывает с проектной организацией и заказчиком сметы, калькуляции стоимости материалов, транспортные схемы и т.п. Рассчитывает стоимость выполненных работ и производит начисление необходимых затрат. Ведет учет выполненных и оплаченных заказчиком строительно-монтажных работ. Участвует в контрольных обмерах выполненных работ, в разработке планово-расчетных цен на строительные материалы и конструкции, транспорт, коммунальное и другое обслуживание. Составляет сметы расходов по затратам, не предусмотренным единичными расценками и нормами накладных расходов, согласовывает их при необходимости с заказчиком. Принимает участие в работе по изучению и анализу состояния и выбора наиболее выгодных рынков услуг, вно-

[c.231]

Г. А. Соловьев указывает на наличие шести приемов инвентаризации экспертной оценки лабораторного анализа контрольного запуска контрольного обмера личного наблюдения [110, с. 40].

[c.59]

40].

[c.59]

А. А. Шпиг перечисляет пять приемов фактического контроля инвентаризация контрольный запуск сырья и основных материалов в производство контрольный обмер экспертиза и лабораторный анализ обследование [130, с. 36—38]. М. И. Протасов и О. Н. Шапиро также выделяют пять, однако несколько иных приемов контрольный запуск сырья и материалов в производство (эксперимент) инвентаризация анализ состава и качества сырья и готовой продукции контрольный замер выполненных работ опрос лиц, подписавших документы [92, с. 33—34]. [c.59]

Как видно, большинство авторов выделяют следующие приемы фактического контроля обследование инвентаризация контрольный запуск сырья и материалов в производство анализ качества сырья, материалов и продукции обмер выполненных работ (контрольный обмер) получение объяснений и справок. [c.59]

Фактический контроль, как правило, производится с участием специалистов, ибо установить действительное положение дел на производстве могут только лица, имеющие соответствующую подготовку. Конечно, это не исключает возможности координации их действий лица-» ми, руководящими проведением ревизии. Контроль осуществляется строго в соответствии с методическими правилами его проведения. Порядок его осуществления и возможности будут рассмотрены в соответствующих разделах. Здесь остановимся лишь на его общих особенностях и недостатках. Большое влияние на его качество оказывает принцип внезапности. Например, если материально ответственные и должностные лица будут знать о готовящейся инвентаризации, то они смогут принять меры к погашению недостачи или изъятию излишков. Другой его особенностью является невозможность повторить одно и то же контрольное действие спустя определенный промежуток времени. Например, инвентаризацию, контрольный обмер объема выполненных работ, проверку технического состояния машин и оборудова-

[c.61]

Конечно, это не исключает возможности координации их действий лица-» ми, руководящими проведением ревизии. Контроль осуществляется строго в соответствии с методическими правилами его проведения. Порядок его осуществления и возможности будут рассмотрены в соответствующих разделах. Здесь остановимся лишь на его общих особенностях и недостатках. Большое влияние на его качество оказывает принцип внезапности. Например, если материально ответственные и должностные лица будут знать о готовящейся инвентаризации, то они смогут принять меры к погашению недостачи или изъятию излишков. Другой его особенностью является невозможность повторить одно и то же контрольное действие спустя определенный промежуток времени. Например, инвентаризацию, контрольный обмер объема выполненных работ, проверку технического состояния машин и оборудова-

[c.61]

Материалы ревизии являются источником информации о производственной и финансово-хозяйственной деятельности обревизованного предприятия. Они состоят из акта и приложений к нему. Акт является сводным документом, отражающим все нарушения и недостатки, выявленные в ходе ревизии. Приложениями являются акты и справки, составленные членами бригады по результатам своей работы, акты инвентаризаций, контрольных обмеров, встречных и других разовых проверок, справки информационного характера, а также другие документы, отражающие результаты различных пересчетов, данные о размерах недостач, излишков, необоснованного списания в расход материальных ценностей и денежных средств, расшифровывая их по эпизодам, совершившим нарушения и допустившим недостатки лицам и т. д.

[c.72]

Акт является сводным документом, отражающим все нарушения и недостатки, выявленные в ходе ревизии. Приложениями являются акты и справки, составленные членами бригады по результатам своей работы, акты инвентаризаций, контрольных обмеров, встречных и других разовых проверок, справки информационного характера, а также другие документы, отражающие результаты различных пересчетов, данные о размерах недостач, излишков, необоснованного списания в расход материальных ценностей и денежных средств, расшифровывая их по эпизодам, совершившим нарушения и допустившим недостатки лицам и т. д.

[c.72]

Коротко остановимся на характеристике каждого из предложенных видов актов. Акты, составленные по результатам проверки отдельных хозяйственных операций или выяснения некоторых вопросов деятельности отдельных работников, необходимо считать разовыми актами. К ним следует отнести следующие акты инвентаризаций, встречных проверок, взаимной сверки расчетов, контрольных обмеров, проверки состояния пропускного режима и т. д. Отличительной особенностью этих актов является то, что зафиксированная в них информация Лишь указывает на возможность наличия недостач, излишков, бесхозяйственности, злоупотреблений. Например, если во время контрольного обмера объемов выполненных строительно-монтажных работ будут выявлены несоответствия между фактическими объемами работ и объемами, указанными в актах приемки, то лишь по этому факту, зафиксированному в соответствующем акте, трудно без дополнительных проверок сделать определенные выводы о приписках и других нарушениях. Также, если во время контрольного обмера расстояний перевозок грузов предприятия автомобильным транспортом будет установлено несоответствие данным в путевых листах автомобилей, то этот факт, оформленный разовым актом, будет указывать на необходимость проверки путевых листов всех автомобилей, перевозивших грузы по этому маршруту, в целях выявления размеров приписок и других связанных с ними нарушений. Поэтому разовые акты самостоятельного значения не имеют, а лишь указывают на возможность нарушений и недостатков.

д. Отличительной особенностью этих актов является то, что зафиксированная в них информация Лишь указывает на возможность наличия недостач, излишков, бесхозяйственности, злоупотреблений. Например, если во время контрольного обмера объемов выполненных строительно-монтажных работ будут выявлены несоответствия между фактическими объемами работ и объемами, указанными в актах приемки, то лишь по этому факту, зафиксированному в соответствующем акте, трудно без дополнительных проверок сделать определенные выводы о приписках и других нарушениях. Также, если во время контрольного обмера расстояний перевозок грузов предприятия автомобильным транспортом будет установлено несоответствие данным в путевых листах автомобилей, то этот факт, оформленный разовым актом, будет указывать на необходимость проверки путевых листов всех автомобилей, перевозивших грузы по этому маршруту, в целях выявления размеров приписок и других связанных с ними нарушений. Поэтому разовые акты самостоятельного значения не имеют, а лишь указывают на возможность нарушений и недостатков. [c.74]

[c.74]

Излагаются результаты анализа качества сырья, материалов и готовой продукции, контрольных обмеров проверки состояния и интенсивности эксплуатации станочно-паркового оборудования, организации ремонта основных средств проверки соблюдения технологической дисциплины, деятельности по улучшению условий труда и техники безопасности, рационализаторской работы. [c.78]

Но контрольный обмер не всегда можно провести. В некоторых случаях трудно установить объем, особенно земельных, ремонтных или других работ, которые к моменту ревизии не сохранили особенностей от ранее проведенных подобных работ, В таких случаях завышения объемов работ, отраженных в документах, могут быть определены путем исследования наличия на скла-дах и выдачи материалов, запасных частей и других ценностей, используемых в ходе выполнения проверяемых работ. [c.141]

Наличие этих документов является основанием для выплаты денег. Изучая содержание трудового соглашения, обращают внимание на расценки. Они должны быть не выше расценок, по которым производится оплата штатным работникам за такие работы. Путем обследования или контрольного обмера проверяют соответствие объемов выполненных работ объемам, указанным в документах. Если на предприятии подрядным способом выполнялись строительные, монтажные или ремонтные работы, то нужно убедиться, не выполнялись ли работы, указанные в трудовом соглашении, подрядной организацией.

[c.143]

Они должны быть не выше расценок, по которым производится оплата штатным работникам за такие работы. Путем обследования или контрольного обмера проверяют соответствие объемов выполненных работ объемам, указанным в документах. Если на предприятии подрядным способом выполнялись строительные, монтажные или ремонтные работы, то нужно убедиться, не выполнялись ли работы, указанные в трудовом соглашении, подрядной организацией.

[c.143]

Совместными усилиями специалистов выявляют, не было ли случаев образования неучтенной экономии материальных ценностей, на стоимость которой оформлены безденежные документы о якобы приобретении этих ценностей. Это устанавливают путем проверки технологического процесса производства, качества производимой продукции, контрольными обмерами. Причем может быть применен один из перечисленных приемов либо все сразу. [c.163]

В некоторых случаях по результатам ревизии расходных операций может быть принято решение о проведении инвентаризаций, контрольных обмеров, анализов качества закупленного сырья и материалов. [c.166]

[c.166]

Завышения расстояний перевозок выявляются проведением контрольных обмеров расстояний перевозок [c.166]

Проведение контрольных обмеров произведенной продукции и объемов выполненных работ [c.177]

Кроме прав, предоставленных руководителю бригады как ревизору, он должен пользоваться возможностью уточнять по мере надобности программу ревизии, организовывать и проводить непредусмотренные инвентаризации, контрольные обмеры и другие фактические проверки в случаях, не терпящих отлагательства, передавать материалы ревизии правоохранительным органам контролировать работу членов ревизионной бригады, порядок оформления результатов проверки отстранять ревизоров от исполнения обязанностей в случае грубого нарушения ими правил контроля, злоупотребления служебным положением разрешать споры между ревизорами и работниками ревизуемого предприятия. [c.184]

Во время ревизии проводятся контрольные действия по выявлению приписок и искажений в отчетности. Их осуществляют все ревизующие. Участие каждого из них зависит от его служебного положения и характера приписки. Руководитель ревизионной бригады выявляет признаки, свидетельствующие о возможности таких нарушений, организует соответствующие проверки, дает указания специалистам о необходимости их проведения, координирует действия ревизоров. Инженер-механик — ревизор выявляет приписки работ по монтажу, ремонту основных средств и устанавливает объемы невыполненных работ, количество необоснованно списанных запасных частей и других ремонтных материалов. В некоторых случаях он проводит контрольные обмеры.

[c.188]

Участие каждого из них зависит от его служебного положения и характера приписки. Руководитель ревизионной бригады выявляет признаки, свидетельствующие о возможности таких нарушений, организует соответствующие проверки, дает указания специалистам о необходимости их проведения, координирует действия ревизоров. Инженер-механик — ревизор выявляет приписки работ по монтажу, ремонту основных средств и устанавливает объемы невыполненных работ, количество необоснованно списанных запасных частей и других ремонтных материалов. В некоторых случаях он проводит контрольные обмеры.

[c.188]

Организация и методика проведения плановых ревизий и ревизий по требованию правоохранительных органов различаются. Плановые ревизии являются проявлением деятельности по управлению хозяйством. Во время их проведения вышестоящие и другие контролирующие организации стремятся оказать помощь контролируемому предприятию. Правоохранительные органы требуют проведения ревизии при наличии информации о бесхозяйственности, растратах и хищениях или когда необходимо получить данные о движении товарно-материальных ценностей или денежных средств, восстановить количественно-суммовой учет движения ценностей и денежных средств, провести инвентаризации, контрольные обмеры объемов выполненных работ и другие фактические проверки, т. е. следует собрать все необходимые документы или данные о состоянии материальных ценностей и денежных средств.

[c.201]

е. следует собрать все необходимые документы или данные о состоянии материальных ценностей и денежных средств.

[c.201]

Нередко во время ревизии приходится проводить значительное количество инвентаризаций, контрольных обмеров, встречных и других проверок, проверять документы за более длительный период, чем при обычных плановых ревизиях, и не всегда удается ее провести в указанный срок. В исключительных случаях его может продлить руководитель, назначивший ревизию, который сообщает об этом правоохранительным органам и согласовывает сроки представления материалов. [c.203]

Участники приемки и подписания объемов работ участвуют в проверках, проводимых органами государственного надзора, ведомственными комиссиями и инспекциями, в том числе и в контрольных обмерах. [c.285]

Штраф за завышение объемов и стоимости строительно-монтажных работ в документах, служащих основанием для получения денежных средств, платится банку в размере 7% сумм завышений и взыскивается поровну с заказчика и подрядчика. Суммы завышений выявляются банком по результатам контрольных обмеров строительно-монтажных работ и проверки документов, служащих основанием для оплаты (30, п. 2). Штраф взыскивается учреждением банка с государственных организаций в бесспорном порядке, а с кооперативов — по их поручению или решению арбитража либо суда.

[c.388]

Суммы завышений выявляются банком по результатам контрольных обмеров строительно-монтажных работ и проверки документов, служащих основанием для оплаты (30, п. 2). Штраф взыскивается учреждением банка с государственных организаций в бесспорном порядке, а с кооперативов — по их поручению или решению арбитража либо суда.

[c.388]

УСТАВ СТРОЙБАНКА СССР возлагает на этот банк финансирование государственных предприятий и организаций союзного, республиканского и местного подчинения всех отраслей народного х-ва (за исключением предприятий и организаций с. х-ва). Устав содержит перечень функций банка в области финансирования, краткосрочного кредитования, организации расчетов в строительстве и контроля за использованием средств, выделяемых на капитальные вложения. Банку предоставлены след, права для выполнения этих функций издавать инструкции, обязательные для его клиентуры получать от строительных организаций отчетность проверять денежные и расчетные документы, бухгалтерские записи и др. материалы строек производить контрольные обмеры выполненных работ и т. п. Уставом определены размеры и порядок образования уставного и резервного фондов, фондов основных средств, амортизации, долгосрочного кредитования, кредитования импортных поставок. В соответствии с Уставом Стройбанк СССР подчиняется Высшему Совету народного хозяйства и является единым строго централизованным институтом. Руководящий орган — Правление. Ревизию деятельности своих учреждений (контор, отделений и пунктов уполномоченных) осуществляет Контрольно-ревизионное управление Правления банка.

[c.444]

материалы строек производить контрольные обмеры выполненных работ и т. п. Уставом определены размеры и порядок образования уставного и резервного фондов, фондов основных средств, амортизации, долгосрочного кредитования, кредитования импортных поставок. В соответствии с Уставом Стройбанк СССР подчиняется Высшему Совету народного хозяйства и является единым строго централизованным институтом. Руководящий орган — Правление. Ревизию деятельности своих учреждений (контор, отделений и пунктов уполномоченных) осуществляет Контрольно-ревизионное управление Правления банка.

[c.444]

КОНТРОЛЬ СТРОЙБАНКА СССР ведется за целевым и рациональным использованием ресурсов, направляемых на капитальное строительство, выполнением планов строительных организаций, соблюдением проектно-сметной и финансовой дисциплины, укреплением хозяйственного расчета в строительстве. Учреждения Стройбанка осуществляют предварительный контроль до выдачи средств, производят контрольные обмеры выполненных работ, обследования финансово-хозяйственной деятельности строительных организаций, анализируют отчетность и проверяют данные учета одна из важных задача К. С. — проверка достоверности отчетных сведений, выявление и пресечение фактов приписок и преувеличения данных о выполнении строительно-монтажных работ в государственной отчетности, платежных документах и т. д. При обнаружении подобных фактов учреждения Стройбанка передают в соответствующие органы материалы для привлечения виновных лиц к ответственности. Свои контрольные функции учреждения Стройбанка выполняют на всех стадиях строительства проверяют обеспеченность строительных организаций проектно-сметной документацией и качество смет, выполнение условий договоров между подрядчиками и заказчиками, использование запасов оборудования и др. материальных ценностей ведут контроль за расчетами в строительстве, за правильным использованием и сохранностью оборотных средств, за расходованием фондов заработной платы, соблюдением норм накладных и адм.-хоз. расходов, целевым использованием краткосрочных и долгосрочных ссуд и своевременностью их погашения, за выполнением плана строительно-монтажных работ, плана ввода в действие законченных строительством объектов и заданий по снижению себестоимости строительно-монтажных работ, выполнением действующими предприятиями плана взноса средств, предназначенных для финансирования строительства.

С. — проверка достоверности отчетных сведений, выявление и пресечение фактов приписок и преувеличения данных о выполнении строительно-монтажных работ в государственной отчетности, платежных документах и т. д. При обнаружении подобных фактов учреждения Стройбанка передают в соответствующие органы материалы для привлечения виновных лиц к ответственности. Свои контрольные функции учреждения Стройбанка выполняют на всех стадиях строительства проверяют обеспеченность строительных организаций проектно-сметной документацией и качество смет, выполнение условий договоров между подрядчиками и заказчиками, использование запасов оборудования и др. материальных ценностей ведут контроль за расчетами в строительстве, за правильным использованием и сохранностью оборотных средств, за расходованием фондов заработной платы, соблюдением норм накладных и адм.-хоз. расходов, целевым использованием краткосрочных и долгосрочных ссуд и своевременностью их погашения, за выполнением плана строительно-монтажных работ, плана ввода в действие законченных строительством объектов и заданий по снижению себестоимости строительно-монтажных работ, выполнением действующими предприятиями плана взноса средств, предназначенных для финансирования строительства. Используя и обобщая материалы контрольной работы, учреждения Стройбанка при формировании планов капитальных работ выдвигают предложения, имеющие целью сосредоточить ассигнования в первую очередь на пусковых и др. важнейших объектах, не допустить распыления ресурсов по многочисленным стройкам, сократить сроки и снизить стоимость строительства, мобилизовать внутрипроизводственные резервы и улучшить работу отдельных строительных организаций. На основе изучения типичных явлений в деятельности строительных организаций и обобщения данных, полученных в процессе контроля, Стройбанк разрабатывает мероприятия, направленные на дальнейшее развитие строительства, снижение его стоимости, совершенствование системы финансирования капитальных работ. Важным средством усиления действенности и повышения эффективности К. С. является применение дифференцированного режима финансирования и кредитования, финансовых санкций и поощрений, дающее возможность

[c.553]

Используя и обобщая материалы контрольной работы, учреждения Стройбанка при формировании планов капитальных работ выдвигают предложения, имеющие целью сосредоточить ассигнования в первую очередь на пусковых и др. важнейших объектах, не допустить распыления ресурсов по многочисленным стройкам, сократить сроки и снизить стоимость строительства, мобилизовать внутрипроизводственные резервы и улучшить работу отдельных строительных организаций. На основе изучения типичных явлений в деятельности строительных организаций и обобщения данных, полученных в процессе контроля, Стройбанк разрабатывает мероприятия, направленные на дальнейшее развитие строительства, снижение его стоимости, совершенствование системы финансирования капитальных работ. Важным средством усиления действенности и повышения эффективности К. С. является применение дифференцированного режима финансирования и кредитования, финансовых санкций и поощрений, дающее возможность

[c.553]

Краткие сведения о контроле финансирующего банка. На конторы и отделения банков, финансирующие строительство (Стройбанка СССР или Госбанка СССР), возложены обязанности проверки соответствия объемов выполняемых строительно-монтажных работ и расценок утвержденным проектам и сметам, а также качество выполняемых работ. С этой целью систематически проводятся контрольные обмеры по проверке соответствия объемов работ утвержденным проектам и качества выполняемых работ. В случае выявления некачественно выполняемых объемов работ учреждениям банка предоставлено право задерживать оплату работ до устранения дефектов. При выявлении недоделок на введенных в эксплуатацию объектах банки обязаны сообщать об этом органам, утвердившим акт приемки объекта в эксплуатацию, органам, утвердившим акт приемки объекта в эксплуатацию, органам статуправления, вышестоящим организациям подрядчика и заказчика для привлечения виновных к ответственности.

[c.313]

На конторы и отделения банков, финансирующие строительство (Стройбанка СССР или Госбанка СССР), возложены обязанности проверки соответствия объемов выполняемых строительно-монтажных работ и расценок утвержденным проектам и сметам, а также качество выполняемых работ. С этой целью систематически проводятся контрольные обмеры по проверке соответствия объемов работ утвержденным проектам и качества выполняемых работ. В случае выявления некачественно выполняемых объемов работ учреждениям банка предоставлено право задерживать оплату работ до устранения дефектов. При выявлении недоделок на введенных в эксплуатацию объектах банки обязаны сообщать об этом органам, утвердившим акт приемки объекта в эксплуатацию, органам, утвердившим акт приемки объекта в эксплуатацию, органам статуправления, вышестоящим организациям подрядчика и заказчика для привлечения виновных к ответственности.

[c.313]

На практике и в литературе преобладает мнение о том, что ревизия является документальной. Однако термин документальная ревизия не соответствует ее сущности. Ведь во время ревизии проверяют не только документы, но и фактическое состояние ревизуемого объекта, т. е. проводят инвентаризации, контрольные обмеры и др. Ревизия будет односторонней, если во время ее проведения исследуются только документы в отрыве от фактического положения дел на этом объекте. Поэтому при производстве ревизии недостаточно проверять деятельность ревизуемого предприятия только по документам. Наоборот, фактическому контролю необходимо уделить особое внимание, поскольку он является важным, а в некоторых случаях единственным источником информации об отдельных сторонах деятельности ревизуемого предприятия. Ориентировка на документальную ревизию может привести к недооценке фактического контроля. Документальная проверка только в сочетании с фактической может принести необходимые результаты и поднять ревизию на уровень современных требований. Такое же мнение выражает Г. А. Соловьев, считающий, что экономический контроль в форме ревизии не является строго документированным, а термин документальная ревизия утратил свое значение [ПО, с.

Ведь во время ревизии проверяют не только документы, но и фактическое состояние ревизуемого объекта, т. е. проводят инвентаризации, контрольные обмеры и др. Ревизия будет односторонней, если во время ее проведения исследуются только документы в отрыве от фактического положения дел на этом объекте. Поэтому при производстве ревизии недостаточно проверять деятельность ревизуемого предприятия только по документам. Наоборот, фактическому контролю необходимо уделить особое внимание, поскольку он является важным, а в некоторых случаях единственным источником информации об отдельных сторонах деятельности ревизуемого предприятия. Ориентировка на документальную ревизию может привести к недооценке фактического контроля. Документальная проверка только в сочетании с фактической может принести необходимые результаты и поднять ревизию на уровень современных требований. Такое же мнение выражает Г. А. Соловьев, считающий, что экономический контроль в форме ревизии не является строго документированным, а термин документальная ревизия утратил свое значение [ПО, с. 51—53]. По поводу обоснованности термина документальная ревизия выражает сомнение И. А. Белобжецкий. По его мнению, спорным представляется сам термин документальная ревизия . Ре-

[c.13]

51—53]. По поводу обоснованности термина документальная ревизия выражает сомнение И. А. Белобжецкий. По его мнению, спорным представляется сам термин документальная ревизия . Ре-

[c.13]

Л. М. Крамаровский выделяет семь приемов инвентаризация контрольный обмер обследование на месте контрольный запуск сырья и основных материалов в производство проверка качества сырья и основных материалов экспертная оценка объяснения должностных лиц [60 с. 63—66]. [c.59]

Контрольный обмер — это… Что такое Контрольный обмер?

Контрольный обмер — метод фактического контроля в контрольно-ревизионной работе, один из видов контрольных операций.

Понятие контрольного обмера

Контрольный обмер представляет собой установление фактического объёма строительно-монтажных или ремонтных работ, качества и количества фактически использованных материалов. Контрольный обмер проводится визуально, путём инструментальных измерений и с помощью расчётных методов.

Порядок организации и документирования контрольного обмера регламентируется локальными нормативными актами соответствующих контрольно-ревизионных органов или служб. Контрольный обмер может проводиться также в составе судебной строительно-технической экспертизы.

Контрольный обмер может проводиться также в составе судебной строительно-технической экспертизы.

Контрольный обмер, проведённый как отдельное мероприятие или в составе документальной ревизии, позволяет выявить следующие нарушения :

- приписки объёмов работ,

- оформление несуществующих работ,

- замену материалов на более дешёвые,

- снижение качества работ (например, нанесение одного слоя краски вместо двух, предусмотренных документами),

- завышение количества материалов, комплектующих (дверей, раковин, электрической или трубопроводной арматуры и т. п.),

- незаконченность объектов, отдельных этапов работ.

Контрольный обмер в строительстве

Основные цели контрольного обмера в строительстве :

- Проверка объёмов и стоимости оплаченных или предъявленных к оплате работ за полностью законченные в строительстве и сданные в эксплуатацию объекты. При этом также осуществляется контроль :

- соответствия объекта его характеристике и назначению, предусмотренному утверждённой проектно-сметной документацией,

- полноты выполнения работ, принятых по актам приёмки,

- эксплуатационной готовности сданного объекта.

- Проверка объёмов и затрат по незавершённому производству строительно-монтажных работ.

- Проверка наличия и затрат на оборудование, находящееся в монтаже и числящееся на балансе заказчика либо подрядчика.

Проведению контрольного обмера должно предшествовать изучение рабочих чертежей объекта, выявление видов работ и конструкций, на которые следует обратить внимание при производстве контрольного обмера. Контрольные обмеры могут производиться одновременно по нескольким объектам (особенно, по тем, где обнаружен перерасход затрат).

В случае выявления невыполненных объёмов работ, следует установить количество и стоимость материалов, списанных на объект. Одновременно проводится полная или частичная инвентаризация материалов на объекте. Определяется общая сумма ущерба от неправомерно списанных материалов.

Особенности контрольного обмера при ревизии строительной организации :

- целесообразно брать малое число объектов с большим объёмом выполненных работ,

- нецелесообразно подвергать контрольному обмеру,

- скрытые работы,

- работы, трудно поддающиеся обмеру (например, восстановление штукатурки в отдельных местах),

- работы, имеющие низкую стоимость,

- в необходимых случаях перед контрольным обмером бухгалтерия составляет сводную накопительную ведомость выполненных работ, которая служит аналогом инвентаризационной описи.

- обязательно участие в контрольном обмере специалиста-строителя, иначе результаты обмера не смогут иметь юридических последствий.

- сопоставление выполненных работ с актами приёмки (накопительными ведомостями) желательно проводить на месте, чтобы сразу уточнить все расхождения.

С помощью контрольного обмера в строительстве вскрываются следующие виды нарушений, говорящих о завышении объёмов либо стоимости выполненных работ:

- Фактическое невыполнение отдельных видов работ, выполненное с отступлением от проекта.

- Недоделки, то есть незавершённый характер отдельных этапов работ, если они уже приняты по акту как выполненные.

- Выполнение работ в меньшем объёме, чем это указано в смете, акте приёмки.

- Одновременное включение в сметы и акты приёмки работ, по которым не предусмотрена раздельная оплата (например, зачистка перед покраской, если она уже включена в стоимость покраски; возведение нетитульного сооружения, если оно уже включено в накладные расходы).

- Включение в сметы и акты приёмки ранее оплаченных работ, двойная оплата работ либо оплата оборудования, цена которого уже включена в стоимость монтажных работ.

- Удешевление стоимости материалов, снижение фактического качества работ относительно акта приёмки.

- Удорожание стоимости материалов, повышение качества работ в акте приёмки относительно проектно-сметной документации.

- Завышение расхода строительных материалов по сравнению с проектно-сметной документацией.

- Применение завышенных расценок и строительных коэффициентов, не соответствующих фактическим условиям и характеру работ (например, высотные работы; работы в зимний период).

- Включение в акты приёмки работ по монтажу оборудования, если отсутствуют акты об индивидуальном опробовании вхолостую.

- Начисление стоимости работ, выполненных в старом году, по ценам нового года (с учётом инфляции).

- Начисление стоимости работ, выполненных после сдачи объекта в эксплуатацию, по ценам периода их выполнения, а не по ценам, действовавшим в период договорного срока сдачи объекта.

См. также

Литература

- Судебная бухгалтерия: Учебник / С. П. Голубятников. — М.: Юридическая литература, 1998. — С. 128. — 368 с. — ISBN 5-7260-0903-7

- Дубоносов Е. С. Судебная бухгалтерия: Учебно-практическое пособие. — М.: Книжный мир, 2004. — С. 136 — 139. — 252 с. — ISBN 5-8041-0161-7

- М. В. Мельник, А. С. Пантелеев, А. Л. Звездин. Ревизия и контроль : учебник. — М.: КНОРУС, 2006. — С. 394 — 398. — 640 с. — ISBN 978-5-85971-641-8

- Малолетко А. Н. Контроль и ревизия : учеб.пособие. — М.: КНОРУС, 2006. — С. 284 — 288. — 312 с. — ISBN 5-85971-433-5

Контрольный обмер

Политика конфиденциальности

Соблюдение Вашей конфиденциальности важно для нас. По этой причине, мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию. Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у вас возникнут какие-либо вопросы.

Сбор и использование персональной информации

Под персональной информацией понимаются данные, которые могут быть использованы для идентификации определенного лица либо связи с ним.

От вас может быть запрошено предоставление вашей персональной информации в любой момент, когда вы связываетесь с нами.

Ниже приведены некоторые примеры типов персональной информации, которую мы можем собирать, и как мы можем использовать такую информацию.

Какую персональную информацию мы собираем:

- Когда вы оставляете заявку на сайте, мы можем собирать различную информацию, включая ваши имя, номер телефона, адрес электронной почты и т.д.

Уведомляем о том, что в целях улучшения сервисного обслуживания может осуществляться аудиозапись телефонных переговоров с Вами.

Как мы используем вашу персональную информацию:

- Собираемая нами персональная информация позволяет нам связываться с вами и сообщать об уникальных предложениях, акциях и других мероприятиях и ближайших событиях.