Контрольная работа: Выездные налоговые проверки

Тема: Выездные налоговые проверки

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Контрольная работа | Размер: 27.25K | Скачано: 88 | Добавлен 11.03.14 в 15:17 | Рейтинг: 0 | Еще Контрольные работы

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. Права и обязанности должностных лиц налоговых органов и права налогоплательщиков 4

2. Законное и незаконное воспрепятствование доступу должностных лиц на территорию проверяемого налогоплательщика 9

3. Порядок проведения выездной налоговой проверки 13

ЗАКЛЮЧЕНИЕ 20

СПИСОК ЛИТЕРАТУРЫ 21

ВВЕДЕНИЕ

Налоговая проверка – это специфическая форма налогового контроля, осуществляемая посредством выездных и камеральных налоговых проверок, которые проводятся должностными лицами налоговых органов с целью контроля за соблюдением налогоплательщиками, плательщиками сборов и налоговыми агентами законодательства о налогах и сборах.

В своей контрольной работе я рассмотрела подробн0 выездные налоговые проверки – форма налогового контроля правильности исчисления и уплаты налога, проводимая должностными лицами налоговых органов в рамках полномочий, предоставленных им налоговым законодательством, на основании специального решения руководителя путем анализа документов, имеющихся в распоряжении налоговых органов и запрошенных у налогоплательщика.

Актуальность: любая организация или индивидуальный предприниматель не может быть бесконтрольными со стороны государства. По вопросам налогов такую контрольную функцию осуществляют налоговые органы. Одной из форм контроля является выездная налоговая проверка.

Объект контрольной работы: выездные налоговые проверки.

Предмет контрольной: порядок проведения выездной налоговой проверки.

Цель: рассмотрение понятия и порядка выездной налоговой проверки.

Данную цель необходимо реализовать путем решения следующих задач:

1) дать характеристику закрепленных в НК РФ основных прав и обязанностей должностных лиц налоговых органов, производящих выездную проверку;

2) охарактеризовать права налогоплательщиков при проведении проверки;

3) рассмотреть порядок выезда проверяющих к налогоплательщику и определить основные результаты на основании проведения выездной проверки;

4) привести примеры возможного законного и незаконного воспрепятствования доступу должностных лиц на территорию проверяемого налогоплательщика.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации [Электронный ресурс]/-Режим доступа: http://base.garant.ru/10900200/, свободный.-Загл. с экрана.-(дата обращения 10.11.2013)

2. Письмо ФНС России от 25.07.2013 №АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» [Электронный ресурс]/-Режим доступа: http://www.referent.ru/1/206160, свободный.-Загл. с экрана.-(дата обращения 10.11.2013)

3. Федеральный закон о защите прав юридических лиц и ИП при осуществлении государственного контроля (ред. 02.11.2013) [Электронный ресурс]/-Режим доступа: http://base.garant.ru/10900200/, свободный.-Загл. с экрана.-(дата обращения 10.11.2013)

4. Захарьин В. Р. Налоги и налогообложение: учебное пособие/ В. Р. Захарьин – 2-е изд., перераб. и доп. – М.: «ИД и ФОРУМ»: ИНФРА – М, 2013. – 320 с.

5. Крохина Ю. А. Налоговое право России: учебник/ отв. Ред. Ю. А. Крохина. – 4-е изд., испр. – М. Норма: ИНФРА – М, 2011.

6. Кузьменко В. В. Организация и методика проведения налоговых проверок: Учебное пособие/ Под ред. В. В. Кузьменко. – М.: Вузовский учебник: ИНФРА-М, 2013. – 186 с.

7. Поляк Г. Б. Налоги и налогообложение: учебник для бакалавров/ под ред. Г. Б. Поляка. – М.: Издательство Юрайт, 2012. – 463 с.

8. Зубова Л. В. Выездные проверки/ Л. В. Зубова// Алтайский вестник Ростпотребнадзора. – 2013: №7 – с.19-20

9. Воспрепятствование доступу на территорию налогоплательщика [Электронный ресурс]/- Режим доступа: http://www.nalog.ru/kontr_func/nal_ kont / dostup_nalplat/, свободный.-Загл. с экрана.-(дата обращения 24.11.2013)

10. Налоговые проверки [Электронный ресурс]/-Режим доступа: http://www.for-business.kz/proverki/hello-world.html, свободный.-Загл. с экрана.-(дата обращения 10.11.2013)

11. Откройте, налоговая [Электронный ресурс]/-Режим доступа: http://www.buroadvokat.ru/index.php/2010-02-15-20-35-09/1952-2012-01-25-06-00-20/, свободный.-Загл. с экрана.-(дата обращения 10.11.2013)

с экрана.-(дата обращения 10.11.2013)

12. Порядок проведения выездных проверок [Электронный ресурс]/-Режим доступа: http://www.pnalog.ru/material/poryadok-provedeniya-vyezdnoy-nalogovoy-proverki, свободный.-Загл. с экрана.-(дата обращения 21.11.2013)

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

Выездная налоговая проверка и пути повышения эффективности ее проведения. Порядок проведения, оформление результатов выездной налоговой проверки и порядок их реализации #1503101

1. Порядок проведения и оформление результатов выездной налоговой проверки 5

1.1.Правила проведения выездной налоговой проверки 5

1.2. Оформление и реализация результатов выездной налоговой проверки 8

2. Оформление результатов выездной налоговой проверки на примере ЗАО «Металлист» 11

3.Предпроверочный анализ как один из методов повышения эффективности выездной налоговой проверки 21

3.1.Основные принципы предпроверочного анализа 21

3.2. Основные этапы предпроверочного анализа 23

Список используемой литературы 33

Приложения 34

1. Налоговый кодекс, части первая и вторая // Собрание законодательства РФ.

2. Крохина Ю.А.Налоговое право России. Учеб. для вузов. 3-е изд., испр. и доп. М.: Норма. 2007. 28 с.

28 с.

3. Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учебное пособие» ГроссМедиа: РОСБУХ, 2009, C.27.

4. Адамов Н.А., Смирнова А.В. Выездные налоговые проверки // Кон- сультант бухгалтера. N 1. январь 2009 г.

5. Зрелов А.П. Выездные налоговые проверки: новые налоговые споры //

6. Смирнова Е.Е. Выездные налоговые проверки в период кризиса //Налоговый вестник. N 2. февраль 2010 г.

7. Смирнова Е.Е. Особенности планирования выездных налоговых проверок //Налоговый вестник. N 10. октябрь 2008 г.

8. Уварова С.П. Отбор налогоплательщиков для проведения выездных налоговых проверок // Налоговая политика и практика. №12. декабрь 2009г.

9. Фиш Н.А. Выездная налоговая проверка. Шаг за шагом. // Новое в

бухгалтерском учете и отчетности. N 13. июль 2008 г.

10. Фиш Н.А. Подготовка к выездной налоговой проверке // Ваш налоговый адвокат. № 5. май 2008г.

11.Федосимов Б. Выездная налоговая проверка // Аудит и налогообложение.

| Тема: | Выездная налоговая проверка и пути повышения эффективности ее проведения. Порядок проведения, оформление результатов выездной налоговой проверки и порядок их реализации |

| Артикул: | 1503101 |

| Дата написания: | 24.04.2010 |

| Тип работы: | Курсовая работа |

| Предмет: | Налогообложение |

| Оригинальность: | |

| Количество страниц: | 37 |

Налоговый контроль в сегодняшних условиях развития налоговой системы

Библиографическое описание:Улюмджиева, Е. В. Налоговый контроль в сегодняшних условиях развития налоговой системы / Е. В. Улюмджиева. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 1. — Москва : РИОР, 2011. — С. 75-77. — URL: https://moluch.ru/conf/econ/archive/9/405/ (дата обращения: 11.03.2021).

В. Улюмджиева. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы I Междунар. науч. конф. (г. Москва, апрель 2011 г.). — Т. 1. — Москва : РИОР, 2011. — С. 75-77. — URL: https://moluch.ru/conf/econ/archive/9/405/ (дата обращения: 11.03.2021).

Сущность налогового контроля, как составляющая финансового контроля представляет собой совокупность действий и операций по проверке финансовых, налоговых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации и проведения, и обусловленная, главным образом, мобилизацией в государственный бюджет налогов и других обязательных платежей, реализуя таким образом главную функцию налогов — фискальную.

Налоговый контроль охватывает все сектора деловой

активности общества путем проверки правильности исчисления

законодательно установленных налогов и составления налоговых

деклараций, а также при предоставлении субъектам хозяйствования и

физическим лицам налоговых льгот. Следовательно, объектом налогового

контроля выступает не только налоговая сфера, но вся

финансово-хозяйственная деятельность хозяйствующих субъектов и

граждан, связанная с исчислением и уплатой налогов и других платежей

в бюджет.

Следовательно, объектом налогового

контроля выступает не только налоговая сфера, но вся

финансово-хозяйственная деятельность хозяйствующих субъектов и

граждан, связанная с исчислением и уплатой налогов и других платежей

в бюджет.

Государственный налоговый контроль является реализацией права государства защищать финансовые интересы в части формирования доходов государственного бюджета и бюджетов государственных внебюджетных фондов, а также финансовые интересы субъектов хозяйствования посредством налогового регулирования через систему законодательных, административных правоохранительных мер.

Контроль над сбором налогов предполагает всеобъемлющий

учет налогоплательщиков, объектов налогообложения, отслеживание

результатов финансово-хозяйственной деятельности, хозяйственных

операций. Без соответствующей информации о хозяйствующих субъектах и

гражданах государство не получит ожидаемых поступлений в бюджет. Условием осуществления налогового контроля является информационность,

причем активную роль в создании и постоянном совершенствовании

информационной системы призваны играть субъекты налогового контроля.

Существующая практика работы налоговых органов подтверждает

необходимость приоритетного развития всеобъемлющей системы информации

в налоговом контроле.

Условием осуществления налогового контроля является информационность,

причем активную роль в создании и постоянном совершенствовании

информационной системы призваны играть субъекты налогового контроля.

Существующая практика работы налоговых органов подтверждает

необходимость приоритетного развития всеобъемлющей системы информации

в налоговом контроле.

Организационная структура органов налогового контроля Российской Федерации строится на компромиссном сочетании существующих методов. При этом постоянно видоизменяется и совершенствуется, исходя из задач и конкретных целей налогового контроля. Кроме того, в последние годы появилась тенденция формирования структурных подразделений органов налогового контроля по территориальному признаку, что способствует проведению более качественного учета налогоплательщиков, своевременному выявлению фактов уклонения от регистрации в налоговых органах и уплаты налогов.

Формой проведения налогового контроля выступают

налоговые проверки, которые подразделяются на камеральные и выездные.

Выездная налоговая проверка является наиболее эффективной формой налогового контроля, так как она основана на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы в ходе проведения камерального контроля. Камеральная проверка состоит в выявлении ошибок, допущенных при заполнении налоговых деклараций и противоречий между сведениями, содержащимися в представленных документах. Как показывает практика, удельный вес дополнительно начисленных в ходе выездных проверок сумм налогов и финансовых санкций составляет около 70% сумм, дополнительно начисленных в результате всей контрольной работы налоговых органов.

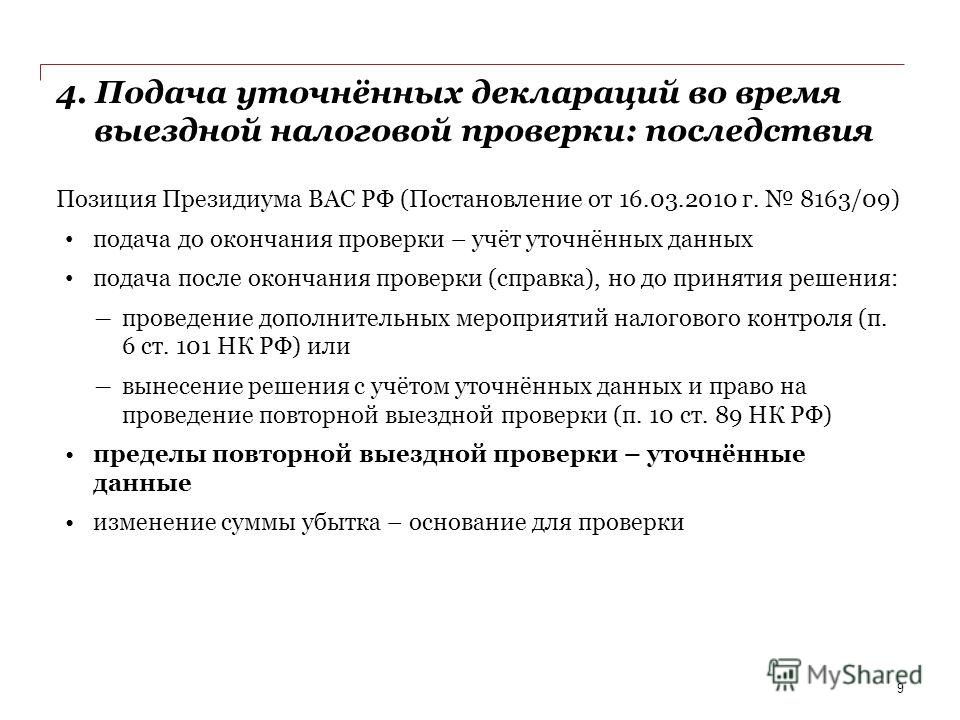

Выездная налоговая проверка одновременно является и наиболее трудоемкой проверкой, требующей больших затрат рабочего времени сотрудников и высокого уровня их квалификации. В связи с этим ее проведение целесообразно в первую очередь в тех случаях, когда затраты на ее проведение многократно перекрываются суммами дополнительно начисленных налогоплательщику налогов. Отличия налоговых поверок приведены схематично на рис.1.

Рис.1. Отличия камеральных и выездных налоговых проверок [1]

Причинами безрезультативности выездных проверок являются: необоснованный отбор объекта для выездной проверки; не проведение (не качественное проведение) предпроверочного анализа всей имеющейся информации о налогоплательщике, полученной из внутренних и внешних источников, и некачественное проведение самой проверки.

Не на должном уровне в отдельных инспекциях организована работа по проведению мероприятий налогового контроля при проведении выездных налоговых проверок:

— проверки проведены без мероприятий налогового контроля, т.е. без проведения инвентаризации имущества, осмотра (обследования) производственных, складских, торговых и иных помещений и территорий, допроса свидетелей,

— истребования у контрагентов документов (информации) о налогоплательщике, без привлечения экспертов и специалистов. Важнейшим фактором повышения эффективности контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются:

наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей;

применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков;

использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы;

увеличения размеров наказания за налоговые правонарушения.

Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для современной России.

Приоритетными для выездных проверок являются следующие категории предприятий:

организации, допустившие значительное изменение финансово-хозяйственных показателей, отрицательно повлиявшие на финансовый результат. Отбор осуществляется на основании анализа уровней и динамики финансовых показателей по данным формы №2 «Отчет о прибылях и убытках». Анализ позволяет изучить динамику изменения показателей за ряд отчетных периодов, а также влияние факторов на отклонение прибыли и ее составляющих от уровня прошлого года;

налогоплательщики, допустившие убытки от финансово-хозяйственной деятельности на протяжении ряда отчетных периодов. С целью определения существования скрытых источников средств проводится сравнительный анализ финансовых результатов деятельности аналогичных организаций;

налогоплательщики, у которых выявлены нарушения налогового законодательства по результатам предыдущей проверки, повлекшей начисления финансовых санкций;

плательщики, пользующиеся налоговыми льготами по бюджетам различных уровней;

предприятия, представляющие нулевой баланс;

налогоплательщики, уклоняющиеся от представления отчетности;

налогоплательщики, имеющие более трех расчетных, текущих и других счетов, а также валютные счета;

предприятия, осуществляющие внешнеэкономическую деятельность по поступившим сведениям таможенных органов об экспортно-импортных операциях, а также банков по средствам, осуществленным по предоплате и не возвращенным в течение 180 дней в случае непоставки импортных товаров;

организации, предложенные к проверке структурными подразделениями инспекции при наличии фактов, вызывающих подозрение в отношении достоверности бухгалтерской отчетов и налоговых расчетов, а также предприятия, допускающие нарушения законодательства применения контрольно-кассовых машин при осуществлении денежных расчетов с населением, порядка ведения кассовых операций и условий работы с денежной наличностью;

предприятия, на которые поступила информация от правоохранительных органов, от Госкомимущества, Госкомзема, Комитета по природным ресурсам, а также от других налоговых инспекций по результатам контрольной работы.

В настоящее время в налоговых инспекциях продолжается работа по дальнейшему совершенствованию процедуры отбора и разрабатывается единое программное обеспечение, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков с наиболее характерными уровней, динамики, соотношений различных отчетных показателей от допустимых для такого рода предприятий пределов, оценить реальный предел обязательств налогоплательщика.

Однако в настоящий момент имеется достаточное количество примеров, когда в ряде налоговых органов используются самостоятельно разработанные автоматизированные системы отбора, применение которых даже на имеющейся далеко не самой совершенной технической базе приносит весьма ощутимые результаты.

Процесс автоматизации указанного анализа имеет большую актуальность прежде всего в отношении малых предприятий, когда ограниченное число работников налогового органа, проводящих камеральную налоговую проверку значительного числа малых предприятий, должны не только качественно провести в установленные сроки данную проверку, но и отобрать для выездной налоговой проверки именно те малые предприятия, проверка которых могла бы принести максимальные доначисления в бюджет при минимальных затратах рабочего времени.

Первоочередной задачей налоговой инспекции является постоянное совершенствование форм и методов налогового контроля. Наиболее перспективным выглядит увеличение количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. Результативность их очень высокая, поэтому дальнейшее продолжение совместной деятельности может привести к увеличению поступлений от таких проверок.

Также одной из действенной формой налогового контроля являются перепроверки предприятий, допустивших сокрытие налогов в крупных размерах в течении года с момента такого сокрытия. Подобные повторные проверки позволяют проконтролировать выполнение предприятий по акту предыдущей проверки, а также достоверность текущего учета.

Практика показала, что весьма полезным в работе налоговых инспекций является проведение рейдов в вечернее и ночное время, также значительно увеличивается результативность контроля при применении перекрестных проверок, сущность которых состоит в выезде сотрудников отделов одной налоговой инспекции на территорию другой инспекции.

Как показывает анализ практики контрольной работы налоговых органов России, в настоящее время получили мировое распространение факты уклонения налогоплательщиков от уплаты налогов посредством неведения бухгалтерского учета, ведения его с нарушением установленного порядка, которые делают невозможным определение размера налогооблагаемой базы. Особая сложность работы с данной категорией плательщиков связана с отсутствием эффективных механизмов борьбы с подобными явлениями. Не имея достаточного времени и кадровых ресурсов, необходимых для фактического восстановления бухгалтерского учета, сотрудники налоговой инспекции вынуждены брать за основу для исчисления налоговых обязательств налогоплательщика данные, декларированные в налоговых расчетах и вытекающие из бухгалтерской документации, даже в тех случаях, когда анализ иной имеющейся информации дает основания сделать вывод, что указанные документы искажаются. Действующее законодательство практически не представляет налоговым органам права производить исчисления налогооблагаемой базы на основании использования каких-либо иных сведений о налогоплательщиках помимо тех, которые содержатся в бухгалтерской отчетности и в налоговых декларациях.

В статье были затронуты лишь некоторые проблемы налогового контроля, однако они требуют скорейшего решения.

Литература:

Бабленкова И.И. Совершенствование контроля налогообложения юридических лиц – М,2009

Филон И.Л. Налоговый контроль как специфическое направление финансового еонтроля // Финансы и кредит. 2010. № 8(392)

Улюмджиева Е.В. Теоретические основы налогового контроля РФ // Молодой ученый. 2010. № 5(16)

Основные термины (генерируются автоматически): налоговый контроль, проверка, выездная налоговая проверка, контрольная работа, налоговая инспекция, орган, уплата налогов, финансово-хозяйственная деятельность, бухгалтерский учет, налоговое законодательство.

Похожие статьи

Анализ

выездных налоговых проверок: пути… | Молодой ученыйналоговый контроль, проверка, орган, уплата налогов, финансово—хозяйственная деятельность, налоговая инспекция, контрольная работа, выездная налоговая проверка, бухгалтерский учет, налоговое законодательство.

История развития

налогового контроля в Российской Федерацииналоговый контроль, проверка, орган, уплата налогов, финансово—хозяйственная деятельность, налоговая инспекция, контрольная работа, выездная налоговая проверка, бухгалтерский учет, налоговое законодательство.

Налоговый контроль как элемент управления налогообложениемналоговый контроль, Российская Федерация, проблема, орган, уплата налогов, налоговая система, налоговое законодательство, мероприятие, камеральная налоговая проверка, инновационная активность.

Понятие и роль

налоговых проверок в системе налогового праваналоговый мониторинг, налоговое законодательство, налоговый контроль, налоговое регулирование, Российская Федерация, орган, ФНС России, налоговый орган, налоговое администрирование, налоговая система.

Выездные налоговые проверки и их роль в системе налогового…Выездная налоговая проверка — это налоговая проверка, осуществляемая налоговыми органами по месту нахождения

Ключевые слова:налоговая система, налоговый контроль, выездные налоговые проверки, налоговая политика, налогоплательщики.

Организация

выездных налоговых проверок в Приднестровской…Камеральная налоговая проверка; Выездная налоговая проверка. К общим правилам проведения налоговых проверок относятся. налоговый контроль, проверка, орган, контрольная работа, налоговое…

Формы и методы

налогового контроля | Статья в журнале…налоговый контроль, Российская Федерация, проблема, орган, уплата налогов, налоговая система, налоговое законодательство, мероприятие, камеральная налоговая проверка, инновационная активность.

Формы и методы

налогового контроля | Статья в журнале…налоговый орган, налоговый контроль, камеральная налоговая проверка, налогоплательщик, документ, орган, налоговый мониторинг, налоговое законодательство, проверка, налоговое администрирование. Анализ выездных налоговых проверок: пути… |

Теоретические основы

налогового контроля РФ | Молодой ученыйналоговый контроль, налоговое законодательство, налоговое администрирование, камерная налоговая проверка, налоговая

Налоговый контроль как элемент управления налогообложением. налоговый контроль, проверка, орган, контрольная работа…

▶▷▶ налоговые проверки и порядок их проведения реферат

▶▷▶ налоговые проверки и порядок их проведения реферат| Интерфейс | Русский/Английский |

| Тип лицензия | Free |

| Кол-во просмотров | 257 |

| Кол-во загрузок | 132 раз |

| Обновление: | 05-12-2018 |

налоговые проверки и порядок их проведения реферат — Yahoo Search Results Yahoo Web Search Sign in Mail Go to Mail» data-nosubject=»[No Subject]» data-timestamp=’short’ Help Account Info Yahoo Home Settings Home News Mail Finance Tumblr Weather Sports Messenger Settings Want more to discover? Make Yahoo Your Home Page See breaking news more every time you open your browser Add it now No Thanks Yahoo Search query Web Images Video News Local Answers Shopping Recipes Sports Finance Dictionary More Anytime Past day Past week Past month Anytime Get beautiful photos on every new browser window Download Реферат — Налоговые проверки — Рефераты на репетиремру referatstore/referat/nalogovye-proverki Cached Кроме того, порядок их деятельности установлен в Законе РФ “О федеральных органах налоговой полиции” Место и срок проведения проверки Реферат: Выездные налоговые проверки: порядок проведения studrbru/works/entry12475 Cached Также в отношении их нельзя проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период 11 Налоговые проверки: понятие, виды cdeosuru/demoversion/course75/lection/book_11html Cached Часть i — Камеральная налоговая проверка 11 Налоговые проверки : понятие, виды Среди форм налогового контроля, перечисленных в статье 82 НК РФ, первыми названы налоговые проверки Реферат: Виды проверок, проводимых Федеральной налоговой xreferatcom/22/9709-1-vidy-proverok-provodimyh Cached РЕФЕРАТ по курсу «Налоговое право» по теме: «Виды проверок, проводимых Федеральной налоговой службой, порядок их назначения и проведения » Реферат: Камеральные налоговые проверки — Xreferatcom — Банк xreferatcom/105/2902-1-kameral-nye-nalogovye-p Cached Методы, порядок и сроки их проведения Анализ деятельности Межрайонной инспекции Федеральной налоговой службы № 5 по Республики Саха (Якутии) по организации и проведению камеральных Реферат: Налоговый контроль — refetekaru refetekaru/r-174432html Cached 1 Формы налогового контроля и их юридическое содержание 2 Налоговые проверки : правовые основы и порядок проведения 21 Камеральная налоговая проверка 22 Выездная налоговая проверка 3 Дипломная: «Налоговые проверки и порядок их проведения» referatbookapinfo/work/41246/Nalogovye-proverki-i-poryadok Cached Налоговые проверки и порядок их проведения Тип работы: Дипломная Предмет: Торговля и коммерческая деятельность Страниц: 60 3490 Купить готовую работу Узнать стоимость новой Оригинальная Реферат: Налоговые проверки — BestReferatru wwwbestreferatru/referat-174423html Cached 1 Порядок проведения камеральных налоговых проверок 2 Порядок проведения выездных налоговых проверок 3 Налоговые проверки как составная часть экономического анализа 4 Дипломная: «Налоговые проверки и порядок их проведения» referatbookapinfo/work/41246/Nalogovye-proverk Cached Налоговые проверки и порядок их проведения и порядок их проведения Налоговые Реферат на тему: Налоговые проверки — Налоги и налогообложение nalogproru/referat-nalogovie-proverki Cached Содержание Введение Глава 1 Налоговые проверки и их виды Глава 2 Цели и методы камеральных проверок Promotional Results For You Free Download | Mozilla Firefox ® Web Browser wwwmozillaorg Download Firefox — the faster, smarter, easier way to browse the web and all of Yahoo 1 2 3 4 5 Next 27,800 results Settings Help Suggestions Privacy (Updated) Terms (Updated) Advertise About ads About this page Powered by Bing™

- порядок их назначения и проведения » Реферат: Камеральные налоговые проверки — Xreferatcom — Банк xreferatcom/105/2902-1-kameral-nye-nalogovye-p Cached Методы

- проводимых Федеральной налоговой службой

- порядок их назначения и проведения » Реферат: Камеральные налоговые проверки — Xreferatcom — Банк xreferatcom/105/2902-1-kameral-nye-nalogovye-p Cached Методы

налоговые проверки и порядок их проведения реферат — Все результаты Налоговые проверки (1) — Реферат , страница 1 Порядок проведения камеральных налоговых проверок Камеральная налоговая проверка — это одна из форм налогового контроля Камеральная Виды налоговых проверок — Реферат , страница 1 Одним из условий функционирования налоговой системы является эффективный Общие правила проведения налоговых проверок ( камеральных и Выездная налоговая проверка: формы и методы ее проведения Сегодня вопросы, касающиеся проведения налоговых проверок ее проведения такими «ужасающими» и совсем не такими, какими их нужно В своей работе я хотела бы рассмотреть правила проведения выездных налоговых проверок , порядок оформления акта о Реферат >> Финансовые науки Виды налоговых проверок Организация и методы налоговых скачать работу «Виды налоговых проверок » ( реферат ) Виды налоговых проверок , общие и основные правила их проведения Порядок проведения Налоговые проверки Налоги, реферат — Allbest Налоговые проверки и их классификация скачать работу » Налоговые проверки » ( реферат ) Порядок проведения выездной налоговой проверки Курсовая работа — Порядок проведения выездной налоговой wwwstudmedru › Юриспруденция › Налоговое право Общие правила проведения налоговых проверок изложены в ст Часть из них будет разработана специально для налоговиков и предназначена для понятие и правила проведения налоговых проверок, виды проверок wwwartprojektru/referats/humanities/35920htm Похожие Рефераты на гуманитарные темы Порядок проведения налоговых проверок определяется нормами Налогового кодекса Одним из условий функционирования налоговой системы является эффективный налоговый контроль, Виды, методы и программы налоговых проверок :: РЕФЕРАТЫ alverschru/finansovyj/vidy-metody-i-programmy-nalogovyx-proverokhtml Похожие 11 Налоговые проверки : виды, методы и их классификация 12 Камеральная проверка Совершенствование порядка проведения налоговых проверок Налоговые проверки курсовая по налогам — Docsity 11 апр 2017 г — Понятие и правила проведения налоговых проверок , виды проверок Одним из условий функционирования налоговой системы Виды проверок, проводимых Федеральной налоговой службой 13 янв 2010 г — Читать или скачать — реферат по теме ‘Виды проверок , проводимых налоговой службой, порядок их назначения и проведения , регламент» проведения камеральных налоговых проверок» studentlibcom/kursovaya_rabota_teoriya-168772-poryadok_reglament_provedeniya 22 дек 2015 г — Там же говорится о формах его проведения , одной из которых является камеральная Порядок проведения налоговых проверок в Республике Беларусь · Реферат по бухгалтерскому, управленческому учету [PDF] Порядок назначения и проведения камеральной налоговой проверки raaru//Порядок-назначения-и-проведения-камеральной-налоговой-проверки-2 Реферат на тему: « Порядок назначения и проведения камеральной налоговой камеральных налоговых проверок , их назначения, проведения путем 11 Налоговые проверки: понятие, виды Право на проведение налоговых проверок предоставлено налоговым органам налогового органа в соответствии с их служебными обязанностями без процедуры взыскания в установленном порядке налоговых санкций, Реферат Камеральная налоговая проверка и порядок её проведения Реферат Камеральная налоговая проверка и порядок её проведения ее проведения такими “ужасающими” и совсем не такими, какими их нужно Организация проведения выездных налоговых проверок — реферат cinrefru/razdel/01300finansi/18/284566htm а также других действий налоговых органов ( их должностных лиц), Порядок проведения налоговых проверок определяется нормами Налогового Реферат: Выездные налоговые проверки: порядок проведения 16 окт 2012 г — Порядок проведения выездной налоговой проверки 4 2 налогового контроля, поскольку в результате их проведения складывается Реферат на тему: Налоговые проверки — Налоги и Правовое регулирование налогового контроля (одним из видов которого является Порядок проведения налоговых проверок регулируется Налоговым Выездная налоговая проверка: сроки, порядок проведения › Гид потребителя › Законодательство и право 29 июн 2017 г — При невозможности проведения выездной налоговой проверки на территории налогоплательщика из -за отсутствия свободного Реферат: Виды, методы и программы налоговых проверок Методы и программы проведения документальных проверок , совершенствование порядка их проведения Факторы повышения эффективности Реферат: Камеральная налоговая проверка — Xreferatcom — Банк 21 Порядок проведения камеральной налоговой проверки 9 В механизме налогового контроля камеральная налоговая проверка занимает одно из 5 Порядок проведения выездной налоговой проверки wwwconsultantru/document//f2d3f62dee0338d9f3233a2e8ab368333888e84a/ Похожие При проведении выездной налоговой проверки в обязательном порядке до налоговых органов сведений о транспортных средствах и их владельцах) Выездная налоговая проверка — формы и методы ее проведения wwwrefsrucom › Финансы, деньги и налоги 22 Истребование документов при проведении налоговой проверки ее проведения такими «ужасающими» и совсем не такими, какими их нужно представить налоговому органу Порядок проведения налоговых проверок определяется нормами Другие рефераты на тему «Финансы, деньги и налоги»: Реферат: Выездные проверки в системе налогового контроля 30 июн 2005 г — Налоговый контроль как одна из функций государственного Вопрос о порядке проведения выездной налоговой проверки Введение Сегодня вопросы, касающиеся проведения налоговых Главная > Реферат # Порядок проведения выездных налоговых проверок ( на примере ООО «ДРСУ») 19 23 Направления совершенствования организации проведения налоговых проверок и реализации их результатов 28 Готовая курсовая работа по теме «Камеральные налоговые › Готовые работы › Курсовая работа › Налоги Рейтинг: 5 — 72 отзыва Камеральные налоговые проверки налогоплательщиков: анализ их тем не менее, порядок проведения их недостаточно полно урегулирован Курсовая работа: Организация и методы налоговых проверок wwwrc-pru/referaty_po/kursovaya_rabota_organizaciya_i_metodyhtml Порядок проведения камеральных проверок налоговой отчётности однако на их основании налоговые инспектора отбирают потенциальных «жертв» Налоговые проверки | курсовая работа ОБЩИЕ И ОСНОВНЫЕ ПРАВИЛА ИХ ПРОВЕДЕНИЯ проверок;; 3 рассмотрение порядка проведения камеральной и выездной налоговых проверок Реферат: Камеральная налоговая проверка и порядок её — Refyru refyru//334758-kameralnaya-nalogovaya-proverka-i-poryadok-ee-provedeniyaht Похожие Порядок проведения камеральной налоговой проверки ……………………5 2 ее проведения такими “ужасающими” и совсем не такими какими их нужно 1 Выездная налоговая проверка как наиболее эффективная 2 мая 2015 г — Исходя из цели, были определены следующие задачи: — изучение Порядок проведения выездных налоговых проверок — Порядок Налоговые проверки — Regberry › Малый бизнес Похожие Выездные налоговые проверки проводятся в отношении не всех налоговой проверке и решение по нему выносится в обязательном порядке , даже если ( Из Концепции системы планирования выездных налоговых проверок ) Организация выездных налоговых проверок налогоплательщиков refleaderru/ujgujgbewhtml Похожие 21 июн 2014 г — Главная · Рефераты Выездные налоговые проверки как одна из форм налогового В результате проведения выездных налоговых проверок Вышестоящим налоговым органом –в порядке контроля за Виды, методы и программы налоговых проверок — реферат referatworkru › Рефераты 23 янв 2015 г — 11 Налоговые проверки : виды, методы и их классификация Совершенствование порядка проведения налоговых проверок Выездная налоговая проверка > Реферат > Налоговое право gotovostudentochkaru/iso03685phtml Беляев А Особенности проведения выездной налоговой проверки // Учреждения культуры и искусства: бухгалтерский учет и налогообложение, N 4, Реферат — Организация проведения выездных налоговых проверок а также других действий налоговых органов ( их должностных лиц), Порядок проведения налоговых проверок определяется нормами Налогового Выездная налоговая проверка и пути повышения эффективности › › Налоги и налогообложение › Курсовая работа Порядок проведения , оформление результатов выездной налоговой один из методов повышения эффективности выездной налоговой проверки 21 Камеральная проверка 2018 — Российский налоговый курьер 26 апр 2018 г — Камеральная проверка — это одна из форм налогового контроля: основания и порядок проведения камеральной налоговой проверки , [DOC] Доклад — Сергачский район sergachomsu-nnovru/?id=56078 контролю, порядок проведения проверки и оформления ее результатов 1) обеспечение соблюдения юридическими лицами независимо от их сведений из налоговой инспекции о потенциальных субъектах проверок 310 Выездная налоговая проверка: методы проведения tictsuru/www/uploads/nalog/page24html Похожие Выездная налоговая проверка проводится на основании решения руководителя проверки, проводимые вышестоящим налоговым органом в порядке первичной бухгалтерской документации налогоплательщика и их сверку с Организация и порядок проведения выездных налоговых проверок 12 Порядок проведения выездной налоговой проверки 9 13 Порядок принятия Налоговые проверки и порядок их проведения · ФОРМЫ И ПОРЯДОК Виды налоговых проверок, их назначение и порядок проведения gigabazaru/doc/92582html РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ имени СА ЕСЕНИНА Факультет экономики Кафедра » Налоги и налогообложение» КУРСОВАЯ Налоговая проверка как основная форма налогового контроля Похожие 6 мар 2012 г — Скачать реферат по теме: Налоговая проверка как основная форма Порядок осуществления выездной налоговой проверки________ 14 задач обязательно предполагает проведение с их помощью контроля Порядок проведения выездной налоговой проверки (нюансы Решение о проведении выездной налоговой проверки не вправе назначать проверку налогоплательщиков, находящихся вне зоны их юрисдикции Понятие и виды налоговых проверок в РК — Банк рефератов bankreferatovkz/nalogi/246-ponyatiyaividunalogovuhproverokhtml Похожие 14 февр 2009 г — Порядок проведения налоговых проверок 21 сущность налоговых проверок , их виды, особенности проведения и документирования Курсовая Методика проведения камеральной налоговой проверки wwwdagdiplomru › База студенческих работ › Курсовые работы Курсовая Методика проведения камеральной налоговой проверки является идея наиболее детальной регламентации порядка их проведения Курсовая работа (теория): Налоговые проверки как элемент dodiplomru/ready/56800 1 Понятие, виды и общие правила проведения налоговых проверок и методов налогового контроля, оценка их эффективности, определение путей Выездные налоговые проверки и порядок их проведения курсовая neuscarorukinfo/164/ 28 мар 2018 г — Налоговое законодательство Азербайджанской Республики состоит из Сущность налога на доходы физических лиц и порядок его Готовые рефераты по налоговому праву — SuperInfru Порядок планирования и проведения выездных проверок Реферат 24 Налоговые правонарушения и ответственность за их совершение Процессуальные аспекты проведения налоговых проверок — KMru wwwkmru › Рефераты › Юриспруденция, право 7 февр 2004 г — О необходимости совершенствования действующего налогового законодательства и определения процессуальных прав и Проверки юридических лиц и индивидуальных предпринимателей basegarantru/5167886/ Похожие Федеральный закон устанавливает порядок проведения проверок если периодичность их проведения в соответствии с Федеральным законом от 26 срока проведения выездной налоговой проверки , порядка взаимодействия Выездная налоговая проверка: порядок проведения, оформление › › Ответы к экзамену по налоговому праву Выездная налоговая проверка проводится на территории (в помещении) по осуществлению исследований, разработок и коммерциализации их Навигация по страницам 1 2 3 Следующая Ссылки в нижнем колонтитуле Россия — Подробнее… Справка Отправить отзыв Конфиденциальность Условия Аккаунт Поиск Карты YouTube Play Новости Почта Контакты Диск Календарь Google+ Переводчик Фото Ещё Покупки Документы Blogger Hangouts Google Keep Jamboard Подборки Другие сервисы Google

Выездная налоговая проверка | МастерСофт

Сивелькина С. В. 20 марта 2017

ПАО «НИКО-БАНК» выражает свою благодарность за оперативную и грамотную работу.

В условиях постоянно меняющегося законодательства Банк заинтересован иметь полную и актуальную номативную базу. Это обеспечивается использованием Банком справочно-нормативной системы «Гарант».

Безусловным плюсом в работе компании «МастерСофт» является быстрое реагирование сотрудников при предоставлении документов по запросу Банка, принятых до обновления справочно-правовой системы.

Мордвинцев С. П. 25 сентября 2016

Коллектив компании «АЭРОПОРТ ОРЕНБУРГ» выражает благодарность за взаимовыгодное сотрудничество с МастерСофт-ИТ. Оперативная поставка антивирусных программ Dr. Web обеспечила надежную защиту нашей компьтерной сети.

Особая благодарность сотрудникам Департамента продаж СЦ ИТ за профессиональный подход в решении всех возникающих задач.

Ряховская Н. А. 19 июня 2017

ООО «Орский Вагонный Завод» выражает искреннюю благодраность за качество обслуживания вашими специалистами. Консультации и поставка антивирусов всегда проходят оперативно и на высоком профессиональном уровне.

Уверены, что и в дальнейшем наше сотрудничество на взаимовыгодных условиях продолжится.

Кетерер Т. М. 19 февраля 2018

Главный бухгалтер муниципального бюджетного учреждения дополнительного образования «Дворец творчества детей и молодёжи» Кетерер Татьяна Михайловна выражает благодарность специалистам МастерСофт:

«Я хотела бы объявить благодарность вашим сотрудникам. Работает с нами по программе «1С: Бухгалтерия бюджетного учреждения 8» непосредственно Шевлягина Юлия.

Так же огромная благодарность за отзывчивость, терпение и квалифицированную, своевременную помощь Набокиной Олесе и Ерёменко Татьяне (они нас сопровождают по программе «Зарплата и Кадры»).

Им очень с нами тяжело, но они терпеливо продолжают сотрудничать. С вами очень надёжно. Конечно же наши ошибки есть и без вас мы бы вообще о них не знали и в суде, наверное, судились бы. А сейчас мы решаем вопросы…».

Риск-ориентированный подход при проведении налоговых проверок

Сегодня Управление ФНС России по Иркутской области провело публичное обсуждение внедрения риск-ориентированного подхода при проведении выездных и камеральных проверок.

С начала 2018 года система проведения выездных проверок претерпела значительные изменения. Введение риск-ориентированного подхода и использование современных информационных технологий направлено, в первую очередь, на стимулирование добровольного соблюдения законодательства о налогах и сборах, своевременное выявление нарушений, предупреждение фактов нарушений законодательства о налогах и сборах, увеличение собираемости налогов и сборов.

По данным, представленным Управлением на обсуждении, изменения в системе выездных проверок с начала 2018 года уже привели к значительному уменьшению количества выездных проверок при значительном росте их эффективности по сравнению с данными за 2017 год. Это связано с проведением предпроверочного анализа рисков, после которого с налогоплательщиком ведется диалог в целях самостоятельного уточнения и исполнения налоговых обязательств. И только в случае отказа, назначается выездная налоговая проверка. Так, в 2018 году планировалось включить в план проверок 245 налогоплательщиков, 150 из них согласились уточнить налоговые обязательства, в итоге только 95 налогоплательщиков были включены в план выездных проверок (по данным представленным УФНС на обсуждении).

В дальнейшем планируется максимальный уход от личного общения инспекторов с налогоплательщиками, переход к высокотехнологичным информационным системам, что позволит исключить коррупциогенный фактор.

В целом, внедрение риск-ориентированного подхода позволяет снизить административное давление на налогоплательщиков, уменьшить сроки проведения проверок, предоставить больше возможностей налогоплательщикам для своевременного самостоятельного устранения нарушений.

Обращаем внимание предпринимателей на общедоступные критерии самостоятельной оценки рисков налогоплательщиков, перечисленные в Приказе ФНС России от 30.05.2007 г. № MM-3-06/333@, к которым относятся следующие:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

При этом необходимо учитывать, что систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволит налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства, избежать выездной налоговой проверки.

Дополнительная информацию о контрольной работе налоговых органов здесь: https://www.nalog.ru/rn77/taxation/reference_work/#t1.

Приказ Федеральной налоговой службы от 30 мая 2007 г. N ММ-3-06/333 @»Об утверждении Концепции системы планирования выездных налоговых проверок»

ФНС обновила среднеотраслевые показатели для планирования налоговых проверок

Александр Труханов, бухгалтер-консультант GenplaceВ последнее время налоговые органы осуществляют подход к организации контрольной работы в соответствии с концепцией планирования выездных налоговых проверок (ВНП), утвержденной приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критерии отбора налогоплательщиков на проведение выездной налоговой проверки носят открытый характер. Расскажу как с их помощью максимально обезопаситься от ВНП.

Список общедоступных критериев для самостоятельной оценки рисков, используемых налоговыми органами при отборе налогоплательщиков для проведения ВНП, приведен в Приложении №2 к приказу ФНС России от 30.05.2007 №ММ-3-06/333@. Помимо соблюдения уровня МРОТ при выплате сотрудникам зарплаты и проверки контрагентов на добросовестность, необходимо ориентироваться на отраслевые показатели налоговой нагрузки и рентабельности.

На днях ФНС утверждены средние показатели налоговой нагрузки и рентабельности за 2018 г., Данные размещены на официальном сайте налоговой службы. Если ваши показатели отклоняются от средних величин в меньшую сторону, есть риск включения в план проведения ВНП.

Налоговая нагрузка

Расчет налоговой нагрузки позволяет контролировать уровень фискального обременения по действующим налогам. Размер фискального обременения — это отношение суммы налогов компании к сумме полученной выручки, определенной по данным бухгалтерского учета за отчетный период.

Рассчитать налоговую нагрузку можно с помощью официального калькулятора ФНС

Для корректного расчета показателя следует учитывать рекомендации, закрепленные в Письмах Минфина от 11.01.2017 № 03-01-15/208, ФНС от 22.03.2013 № ЕД-3-3/1026@.

- В расчет включайте все суммы фискальных платежей, которые были начислены налогоплательщиком в отчетном периоде.

- Учтите платежи, которые компания уплачивает в качестве налогового агента. Например, НДФЛ по работникам также включайте в расчетные данные.

- Исключите суммы ввозного НДС.

- Не учитывайте таможенные пошлины, уплачиваемые по действующему законодательству.

- Не включайте в расчет суммы начисленных страховых взносов.

Полученный результат необходимо сравнить с отраслевыми показателями по данным налоговой службы. Если данные налоговой нагрузки, полученные вами, меньше среднеотраслевых, есть опасения попасть в список на проведение ВНП или получить приглашение на комиссию по легализации.

Если Ваш вид деятельности в таблицах ФНС не поименован, необходимо сравнить налоговую нагрузку со средней по России. За 2018 год она составила 11%.

Рентабельность

Налоговые органы интересуют два показателя рентабельности:

— рентабельность активов по видам экономической деятельности;

— рентабельность продаж товаров / продукции / работ / услуг.

Рассчитать рентабельность можно с помощью нашего калькулятора или по следующим формулам:

— Рентабельность активов:

Рентабельность активов

= Стр. 2300 «Прибыль (убыток) до налогообложения» отчета о финансовых результатах

/ Стр. 1600 «БАЛАНС (актив)» годового баланса

* 100%

— Рентабельность продаж:

Рентабельность продаж

= Стр. 2200 «Прибыль (убыток) от продаж» отчета о финансовых /результатах

/ Стр. 2120 «Себестоимость продаж» + Стр. 2210 «Коммерческие расходы» + Стр. 2220 «Управленческие расходы» отчета о финансовых результатах

* 100%

Полученные цифры также необходимо сравнить с данными ФНС.

Если он меньше хотя бы на 10% последствия будут те же, что и при недостаточной налоговой нагрузке.

Конечно, придерживаясь общедоступных критериев оценки рисков и среднеотраслевых показателей налоговой нагрузки и рентабельности, вы не исключите риск проведения выездной налоговой проверки на 100% Но эти меры помогут максимально снизить привлечения внимания со стороны налоговых органов.

выездных налоговых проверок физических лиц станут крупными в 2021 году — почему именно сейчас и какие действия следует предпринять?

В последнее время мы наблюдаем рост количества выездных налоговых проверок физических лиц за 2017 год.

Налоговые органы инициировали налоговые проверки в последние дни 2020 года, то есть за считанные дни до истечения крайнего срока начала налоговых проверок на 2017 год.

Существуют значительные различия в объеме, уровне детализации и содержании информационных уведомлений, предоставляемых налогоплательщикам.Предварительно можно сделать вывод, что уведомления являются результатом серьезной аналитической работы, проделанной налоговыми органами в результате обработки информации, полученной через систему автоматического обмена финансовой информацией, в которой Россия участвует с 2018 года.

Налоговые проверки физических лиц на местах ранее воспринимались как довольно редкое явление и отличаются от обычных внутренних проверок своей большей продолжительностью, уровнем детализации и объемом запрашиваемых документов и информации, а также процедурными аспектами.

В этом предупреждении мы рассмотрим вопрос о том, почему это произошло, какие действия следует предпринять и как EY может помочь.

Что случилось?

Российские налоговые органы начали обработку информации, полученной от иностранных налоговых органов, путем автоматического обмена финансовой информацией (Common Reporting Standard, CRS). Список стран, которые обменялись информацией с Россией за 2017 год, можно посмотреть здесь.

Из информационных уведомлений, которые, как мы видели, были отправлены налогоплательщикам, очевидно, что налоговые инспекции начали инициировать выездные налоговые проверки и запрашивать дополнительные документы и информацию, необходимые для мер налогового контроля, если они обнаруживают несоответствия между информацией, полученной от компетентных органов иностранных юрисдикций. и информация, предоставленная налогоплательщиками в российские налоговые органы за соответствующий период.

Целью выездной налоговой проверки является проверка правильности исчисления налогов и сборов и их своевременной уплаты (удержания, перечисления). Аудит может проводиться в отношении одного или нескольких налогов.

По нашему опыту, информационные сообщения содержат как общие запросы (с просьбой к физическому лицу предоставить информацию и документы, касающиеся активов и счетов, так и доходов, полученных им за отчетный период), так и требования предоставить объяснения относительно конкретных операций с указанием точных сумм, внесенных в заграничные счета физического лица и названия компаний, в рамках которых данное лицо могло получать доход.

В таких уведомлениях также может запрашиваться информация, не имеющая прямого отношения к проверке исчисления налогов, например информация о недвижимом имуществе, принадлежащем физическому лицу за пределами России, гражданство или уведомления об открытии и закрытии счетов в России. Примечательно, что инспекторы запрашивают информацию не только о банковских счетах, но и о счетах в других финансовых учреждениях, несмотря на то, что в 2017 году от физических лиц не требовалось сообщать о небанковских счетах.

Несвоевременное предоставление запрошенных документов или объяснений или отказ в их предоставлении могут повлечь за собой наложение налоговых и / или административных санкций на соответствующее лицо, включая штрафы за непредставление отчетов и пени и пени за неуплату налога, если применимо.

Налоговая проверка на месте может длиться до 6 месяцев и быть приостановлена на время, необходимое налоговым органам для запроса и получения документов. С учетом приостановки общая продолжительность выездной налоговой проверки может составлять до 15 месяцев.

Что делать?

Согласно правилам, запрашиваемые документы должны быть предоставлены в течение 10 рабочих дней с момента получения соответствующего уведомления. Если объем запрошенной информации значительный или для ее сбора может потребоваться некоторое время, можно подать заявление о продлении срока предоставления запрошенных документов в течение одного дня с момента получения уведомления от налоговых органов.

Налогоплательщик, получивший уведомление о предоставлении документов, должен собрать вместе необходимые документы и объяснения, запрошенные налоговыми органами в отношении активов, доходов и / или имущества физического лица, и быть готовым дать объяснения относительно информации, представленной за соответствующий период.

Совершенно очевидно, что налоговые органы продолжат практику проведения выездных налоговых проверок физических лиц в отношении последующих налоговых периодов (2018 г. и далее) по мере получения и обработки информации, доступной посредством автоматического обмена финансовой информацией. Поэтому мы рекомендуем заранее подготовить дело защиты, чтобы иметь возможность эффективно реагировать на аналогичные запросы о предоставлении информации, которые могут быть получены от налоговых органов в будущем.

Чем может помочь EY?

- Подготовка объяснений и помощь в сборе документов, запрашиваемых налоговыми органами;

- Подготовка и подача заявления о продлении срока предоставления запрашиваемых документов;

- Организация взаимодействия с налоговыми органами и представление интересов клиента в отношениях с налоговыми органами в рамках выездной налоговой проверки;

- Анализ активов и счетов клиента для выявления потенциальных рисков и налоговых последствий и создания файла защиты на случай будущих налоговых проверок, а также помощь в подготовке и представлении пересмотренных налоговых деклараций / отчетов CFC / отчетов по счетам;

- Анализ и расчет налоговых обязательств;

- Подготовка личных налоговых деклараций и подтверждающих документов.

Авторы:

Антон Ионов

Алексей Нестеренко

Советы по аудиту с изменением контроля во время пандемии

Пандемия коронавируса подняла ряд вопросов о том, как правильно проводить аудит финансовой отчетности, когда внутренний контроль изменился из-за резких изменений в объеме бизнеса и деятельности организации.

Стандарты аудита (GAAS) требуют от аудитора получить представление о средствах контроля, имеющих отношение к аудиту, и оценить, действительно ли они разработаны для предотвращения или, по крайней мере, выявления и исправления существенных искажений, которые могут быть сделаны в финансовой отчетности.Затем аудитор должен определить, были ли они внедрены. Обратите внимание, что в этой статье рассматриваются аудиты, проводимые в соответствии с общепринятыми стандартами аудита (GAAS), а не аудиты в соответствии со стандартами PCAOB.

GAAS требует, чтобы аудиторы определяли, где и каким образом финансовая отчетность может нести более высокий риск существенного искажения. Аудитор использует это понимание, чтобы помочь спроектировать, какие дальнейшие аудиторские процедуры могут быть эффективными при обнаружении любых существенных искажений, которые могут существовать.

Эти дополнительные аудиторские процедуры могут быть либо тестами средств контроля, либо процедурами аудита по существу. Я вернусь к тестированию средств контроля позже, но в этой среде аудиторам важно проявлять творческий подход и новаторские подходы к аудиту. Это может включать выполнение процедур удаленно и основано на понимании того, как клиент обрабатывает и контролирует свои процессы финансового учета и рабочие операции через финансовую отчетность.

Аудитор должен понимать систему внутреннего контроля организации, прежде чем определять, действительно ли процедуры, которые могут выполняться удаленно, будут эффективными.

Новая среда

В нынешних условиях большинство предприятий — за исключением основного бизнеса — в значительной степени закрыты. Или, по крайней мере, их бизнесом ведут сотрудники, которые работают удаленно дома.

Весьма вероятно, что для многих аудиторских заданий в этом году способ, которым компания обрабатывает свои финансовые операции, влияющие на финансовую отчетность, отличается от того, что аудитор понимал до пандемии. Это просто необходимо для того, чтобы предприятия могли продолжать свою деятельность.

На этом фоне аудитору необходимо продумать пару проблем, с которыми он может столкнуться. Во-первых, если вы смотрите на годовую финансовую отчетность, вполне вероятно, что будут разные системы внутреннего контроля, возможно, совершенно другие или, по крайней мере, частично разные системы, которые действовали и работали в течение этих 12 месяцев. период.

Аудиторам нужно подумать об этом. Что мы знали по прошлому году? Что мы поняли? И как долго это продолжалось в этом году до того, как были внесены некоторые из этих изменений? Совершенно очевидно, что если мы смотрим на 31 марта или 30 июня и последующие окончания года в этом году, мы, безусловно, окажемся в такой ситуации.Но я также хотел бы сделать быстрое предупреждение. Даже при проведении аудита финансовой отчетности за 31 декабря или за 2019 календарный год аудиторы должны помнить, что частью системы внутреннего контроля клиента является закрытие бухгалтерских книг, подготовка журнальных записей, подготовка финансовых отчетов и сбор всех данных воедино. Даже несмотря на то, что финансовый год закончился 31 декабря, некоторые меры контроля, относящиеся к этой финансовой отчетности, могли по-прежнему действовать в течение периодов, прошедших с конца финансового года, т.е.31. Не забывай об этом.

В некоторых случаях это похоже на нового клиента. Аудитору необходимо получить представление о том, какие средства контроля существуют в настоящее время. Как они обрабатывали транзакции и какие средства контроля применялись в любой момент времени, когда происходил переход? Аудитор должен иметь соответствующую точку зрения на этот вопрос. Продолжительность времени, в течение которого, возможно, существовали новые средства контроля, и уровень деловой активности, пока эта система существовала, будут определять важность получения такого понимания новых средств контроля и определения средств контроля, относящихся к аудиту.Например, многие предприятия в индустрии гостеприимства — рестораны, бары, отели и некоторые из этих видов бизнеса — были закрыты государственными требованиями и ограничениями. Некоторые из этих предприятий не работали весь финансовый год. Само собой разумеется, что, если в течение периода, в течение которого у них была другая система контроля, не происходит значительной деловой активности, может быть не так важно понимать все средства контроля, с которыми мы обычно сталкиваемся, если бы предприятие работала в обычном режиме, и в системе внутреннего контроля произошли изменения.

Оценка контрольной среды

Инициатива AICPA по повышению качества аудита делает акцент на важности тональности высшего руководства и важности контрольной среды в целом. Всегда важно тщательно оценивать контрольную среду клиента, и часто задаваемые вопросы касаются того, может ли аудитор сделать это, когда он не находится на территории клиента.

Я понимаю вопрос, но думаю, что использование процедур удаленного аудита может дать аудитору хорошее представление о контрольной среде.

Что-то, на что аудиторы должны обратить внимание, и что-то, что будет для них очень информативным в те периоды, когда изменилась обработка транзакций, это: Какое сообщение от компании? Что сказали генеральный директор, финансовый директор, контролер, главный бухгалтер, кто бы это ни был, своим бухгалтерам о том, как они собираются с этим справиться?

Были ли они хорошо информированы? Было ли обучение удаленной работе? Аудитор может оценить все это, запросив у бухгалтерского персонала и, в некоторых случаях, проверив учебные материалы или записи об обучении или новые рабочие процедуры, руководства, инструкции и так далее.Очень важно сосредоточиться на этом прямо сейчас. Какая была среда? Насколько хорошо руководство компании подготовило бухгалтерский персонал к работе в новых условиях? Это будет ключом к оценке рисков для понимания того, где могут быть дыры, чтобы помочь аудитору в процессе оценки рисков.

В обстоятельствах, когда организация была практически бездействующей в течение последней части финансового года, аудиторам было бы важно сосредоточить внимание на процессе закрытия финансовой отчетности и записях в журнале — тех видах деятельности, которые все еще необходимо реализовать и осуществляется безотносительно к уровню деловой активности.Но, безусловно, если у вас есть бизнес, в котором транзакций немного и они редки, с точки зрения существенности финансовой отчетности, обработка этих нескольких транзакций может не иметь большого значения для всего года.

Внутренний контроль: разработка и внедрение

Недавно в AICPA поступили вопросы о том, как аудиторы могут оценить эффективность разработки средств контроля и определить их реализацию в удаленной среде. Конечно, аудиторы могут получить представление о средствах контроля, которые якобы были введены в действие в течение этого периода.Обычная процедура, которую используют аудиторы, — это запрос, чтобы получить это понимание, и это, безусловно, доступно в этой среде. Проблема, с которой мы можем столкнуться, заключается в том, что в обычное время группа аудиторов может пойти к клиенту, сесть и сразу получить это понимание внутреннего контроля, обсудив, как все работает, с несколькими людьми вместе в конференц-зале. Но очевидно, что при удаленной работе собрать всех вместе и провести обсуждение может быть труднее.Но, опять же, если мыслить новаторски, нет причин, по которым нельзя было бы достичь с помощью видеоконференцсвязи. Вы все равно можете провести виртуальную встречу, чтобы получить это понимание и задать вопросы.

Более сложным аспектом того, что требуется в соответствии с GAAS, является то, как после того, как мы получим понимание средств контроля, предназначенных для работы в этой среде, как аудитор определяет, были ли они на самом деле внедрены? Опять же, в обычной среде вы могли бы использовать некоторые из наших традиционных процедур, например, проверку документов, чтобы определить, было ли указано одобрение в счете-фактуре или что-то в этом роде.При наличии социального дистанцирования некоторые из тех традиционных процедур, которые обычно проводятся на территории клиента, могут оказаться невыполнимыми или, по крайней мере, могут быть более сложными для выполнения.

Нельзя сказать, что аудиторы не могут творчески придумать, как определить, введены ли в действие средства контроля. Использование таких технологий, как видео, аналогично тому, что мы можем использовать для наблюдения за инвентарем, безусловно, может работать для наблюдения за определенными элементами управления. Например, аудитор может попросить сотрудника клиента ввести пароли для доступа к системе бухгалтерского учета.Используя видеопоток, аудитор может наблюдать, были ли эти пароли успешными или заблокированы для сотрудника.

Другой аспект заключается в том, что средства контроля, которые могут быть установлены на месте клиента с удаленной рабочей силой, будут работать в основном на дому у бухгалтерского персонала. Аудитор не столкнется с отделом, сидящим в одном месте и выполняющим свои процессы и повседневные функции, идя к картотеке или тому подобному, поэтому возможности для аудитора наблюдать за общими операциями бухгалтерии расширяются. быть более ограниченным.

Просто творчески подумайте о том, как мы определяем, что элементы управления были введены в действие, будет ключевым моментом. В наших стандартах аудита четко указано, что одного запроса или запроса недостаточно, и он не является достаточным надлежащим аудиторским доказательством для предполагаемых целей аудитора.

Проверка документов

Inspection — еще один широко используемый инструмент либо для определения того, что контроль был реализован, либо для тестирования средств контроля. Инспекция обычно включает просмотр оригинала или исходного документа, где выполнение или выполнение контроля подтверждается чем-то, что вы можете увидеть.

В текущей среде аудитор может либо «посмотреть» на исходный документ через видеопоток, исходящий из местоположения клиента, либо «посмотреть» на отсканированные изображения исходных документов. При просмотре отсканированных изображений оригинальных документов аудитор должен иметь возможность задокументировать, как они смогли убедиться в том, что отсканированное изображение является точной копией исходного документа.

Например, если клиент идет в свой офис по запросу аудитора для сканирования оригиналов счетов-фактур или документов, аудитор может использовать технологию передачи видео, чтобы аудитор мог наблюдать, как сотрудник клиента сканирует эти документы, чтобы отправить их аудитору и убедитесь, что документы не были изменены перед отправкой через эти электронные средства.Если клиент отправляет аудиторские документы в электронном виде для аудиторской проверки, требуется здоровая доза профессионального скептицизма.

Эта среда может вызвать проблемы и привести к выявлению новых рисков существенного искажения при рассмотрении средств контроля. Окружающая среда может создавать риски иного характера, о которых нам необходимо знать. В результате понимание средств контроля, которые клиент ввел для снижения этих рисков, важно при разработке дальнейших аудиторских процедур.

Наконец, не забывайте о нашей ответственности как аудиторов сообщать руководству и лицам, отвечающим за корпоративное управление, о существенных недостатках или существенных недостатках системы внутреннего контроля.

Ресурсы по аудиту и бухгалтерскому учету во время пандемии см. На странице Ресурсы по аудиту и бухгалтерскому учету AICPA Коронавирус (COVID-19).

Для получения дополнительных новостей и сообщений о коронавирусе и о том, как CPA могут решать проблемы, связанные с пандемией, посетите страницу JofA ресурсов по коронавирусу, страницу .

— Боб Дорер , CPA, CGMA, — главный аудитор AICPA. Кен Тисиак ( [email protected] ) является редакционным директором JofA .

Удаленный аудит во время пандемии: Zoom и дроны

Соён Хо

Независимые аудиторы компаний, похоже, по большей части относительно хорошо переносят шторм COVID-19 благодаря технологиям видеоконференцсвязи, таким как Zoom или дронам с камерами.

В рамках усилий властей по замедлению распространения нового коронавируса людям было приказано оставаться дома и работать из дома в большинстве штатов, и лишь в нескольких штатах по состоянию на конец апреля 2020 года медленно открываются части своей экономики. что сотрудники и руководители государственных и частных компаний работали из дома, как и их независимые аудиторы.

Уэсли Брикер, бывший главный бухгалтер SEC, который в настоящее время является заместителем председателя, руководителем отдела аудита в США и Мексике в PricewaterhouseCoopers LLP, сказал, что его фирма «двигалась с большой уверенностью», поскольку с годами она совершенствовала свои технологии и навыки сотрудников, чтобы доставлять свою работу в цифровом виде.

Кроме того, PwC продолжает переосмысление аудита, сказал Брикер.

«Что это значит?» он сказал. «Это означает использование нашей технологии и наших инструментов для изучения более крупных групп населения, например, для выявления аномалий, для уточнения важных моментов в контексте аудита». Брикер добавил, что PwC смогла уложиться в каждый срок аудита.

Джули Белл Линдси, исполнительный директор Центра качества аудита, филиала AICPA, представляющего аудиторскую профессию, согласна с тем, что COVID-19 пока не оказал большого влияния на способность аудиторов работать эффективно.

«Аудиторская профессия в значительной степени уже построена так, чтобы адаптироваться к тому, как мы работаем» с помощью технологий, — сказал Линдси. «Я бы сказал, что аудиторские фирмы быстро адаптируются к этой новой норме, в которой мы находимся».

Также не было большого влияния на способность аудитора выполнять процедуры — если они должны быть на месте — из-за сроков вспышки COVID-19 и вступления в силу мер социального дистанцирования, которые были примерно в середина марта в США

У большинства компаний конец финансового года 31 декабря. Это означает, что аудит был проведен. Аудиторы сейчас рассматривают результаты первого квартала, но они не выполняют те же строгие процедуры, которые используются для получения полных результатов на конец года. Они в основном проводят обзоры квартальных отчетов. Однако есть несколько компаний, финансовые годы которых заканчиваются в марте или позже.

Проблемы и риски удаленного аудита

По-прежнему существуют проблемы, поскольку некоторые аудиторские процедуры лучше проводить лично или на месте.

Главный аудиторAICPA Боб Дорер сказал, что аудиторы ранее не сталкивались с подобными ситуациями, когда все должно выполняться удаленно. Совет по стандартам аудита AICPA составляет стандарты аудита частных компаний.

Дорер затронул три аспекта аудита, которые лучше всего проводить лично.

Один из них — это понимание процесса внутреннего контроля клиента, проводящего аудит. Он сказал, что это важный компонент в процессе оценки рисков при планировании аудита.

«Итак, первое, что было проблемой, — это понять, что способ обработки транзакций с клиентскими сотрудниками, [которые] работают удаленно, сильно отличается от того, к которому аудитор привык в прошлом исторически с тем же клиентом», сказал.«Существует большая трудная задача, связанная с получением нового понимания того, как все делается, и, конечно же, наличие клиентской рабочей силы, работающей удаленно, создает целый спектр потребностей в различных типах контроля и тому подобном».

Затем аудитор должен быть в состоянии определить, были ли средства контроля надлежащим образом разработаны, внедрены и эффективно ли они действуют.

«Это немного сложно, — сказал Дорер. «Если бы требовался контроль, необходимый для наблюдения за тем, как он работает, это было бы проблемой.”

Более того, аудиторы, которые исторически полагались на эффективность средств контроля клиентов и тестирование средств контроля. Но во время пандемии аудиторы не могут этого сделать.

Вторая область, в которой AICPA получила много вопросов от аудиторов частных компаний, — это запросы, которые аудитор должен лично направить руководству и лицам, отвечающим за корпоративное управление, в отношении мошенничества.

«В нашем стандарте аудита мошенничества, как вы знаете, говорится, что обычно наиболее эффективно, когда расследование проводится лично, — пояснил Дорер.«И причина этого в том, что это позволяет одитору читать язык тела, оценивать динамику в комнате, если задействовано более одного человека, и тому подобное. Итак, один из аспектов, который мы пытались помочь аудиторам в этом отношении, — это понимание некоторых технологий, которые можно использовать сегодня в той среде, где вы можете делать запросы удаленно, но при этом иметь возможность видеоконференцсвязи. умеет читать язык тела ».

Как проверить инвентарь?

Самой сложной задачей для аудитора в условиях пандемии, возможно, является проверка инвентаря клиента.Стандарт аудита гласит, что аудитору необходимо получить достаточные надлежащие аудиторские доказательства того, что инвентарные запасы существуют и находятся в хорошем состоянии, пояснил Дорер.

Аудиторы обычно изучают инвентарь ближе к концу аудита, и они идут к тому месту, где находится инвентарь, и наблюдают за процессом подсчета клиента, а также проводят свои собственные контрольные подсчеты и сверяются с записями инвентаризации.

С правилами социального дистанцирования COVID-19 и предписаниями оставаться дома не только аудиторы не смогут путешествовать, но и сотрудники клиентов также могут не присутствовать физически для проведения подсчетов.

«Мы предоставили аудиторам некоторые рекомендации по различным альтернативам; они могут использовать возможности видео », — сказал он. Они также могут использовать камеры с дронами для удаленных инвентаризационных наблюдений.

«На многих складах есть камеры слежения по всему складу по другим причинам», — добавил он. «Эти камеры на самом деле можно использовать для обеспечения видеотрансляции процесса подсчета или для наблюдения за движением на складе».

Если все остальное не помогает, изменить аудиторское заключение

Дорер отметил, что некоторые из небольших аудиторских фирм могут быть не так хорошо оснащены, как более крупные фирмы.

«Мы, безусловно, понимаем, что некоторые аудиторы могут не использовать технологии», — сказал он. «Итак, мы также говорили, что в этой среде, прежде чем аудитор выпустит аудиторский отчет, он должен выполнить все требования стандартов аудита. Наше сообщение заключалось в том, что стандарты аудита очень редко диктуют способ получения доказательств, они просто диктуют, что вы должны получить, и если вы не можете получить эти доказательства, вам не следует выпускать неизмененный аудиторский отчет.Мы сообщали, что если вы не можете выполнить требования удаленно, то вы, скорее всего, будете иметь измененные отчеты, ограничения объема, ограничения, модификации и т. Д. Так что да, возможно, эти методы не смогут достичь всего ».

Эта статья была первоначально опубликована в издании Уведомление о бухгалтерском учете и соответствии от 29 апреля 2020 г., доступном на Checkpoint.

Подпишитесь на нашу электронную почту Checkpoint Daily Newsstand, чтобы получать все последние новости налоговой, бухгалтерской и аудиторской служб на ваш почтовый ящик каждый будний день.Это бесплатно!

Определение полевого аудита

Что такое выездной аудит IRS?

Полевая проверка — это комплексная налоговая проверка, проводимая налоговой службой (IRS) в доме налогоплательщика, на месте его деятельности или в офисе бухгалтера, чтобы они могли проверить вашу индивидуальную или коммерческую финансовую документацию, чтобы убедиться, что вы правильно подали налоговую декларацию. Взаимодействие с другими людьми

Ключевые выводы

- Аудит — это тщательный учет налоговой информации для проверки правильности деклараций и суммы уплаченных налогов.

- IRS ежегодно проводит аудит выборки налогоплательщиков либо наугад, либо в том случае, если их отчеты вызывают определенные красные флажки.

- Полевая проверка включает личное собеседование и тщательное изучение налоговых документов и документов на месте.

Понимание полевых проверок IRS

IRS регулярно проводит аудиты для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет лицо или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика.Однако выбор для аудита не обязательно свидетельствует о правонарушении.

Выбор IRS для аудита обычно производится по случайным статистическим формулам, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для аудита, если у него есть деловые отношения с другим лицом или компанией, у которых в ходе аудита были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, принятое налогоплательщиком, или изменение, с которым налогоплательщик не согласен.Если изменение будет принято, у налогоплательщика могут возникнуть дополнительные налоги или штрафы. Если налогоплательщик не согласен, необходимо выполнить процедуру, которая может включать посредничество или апелляцию.

Полевой аудит в сравнении с заочным аудитом

Полевой аудит отличается от аудита переписки тем, что выездной аудит проводится лично, а не по почте, налоговым агентом IRS, который проверяет ваши налоговые записи за определенный год. Продолжительность аудита зависит от типа аудита, сложности вопросов и доступности запрошенной информации.Взаимодействие с другими людьми

Полевые аудиты обычно назначаются для более сложных аудитов и могут быть чрезвычайно навязчивыми. При аудите предприятий налоговый агент также опрашивает сотрудников о ключевых операциях бизнеса, включая процессы, процедуры бухгалтерского учета, структуру управления и внутренний контроль.