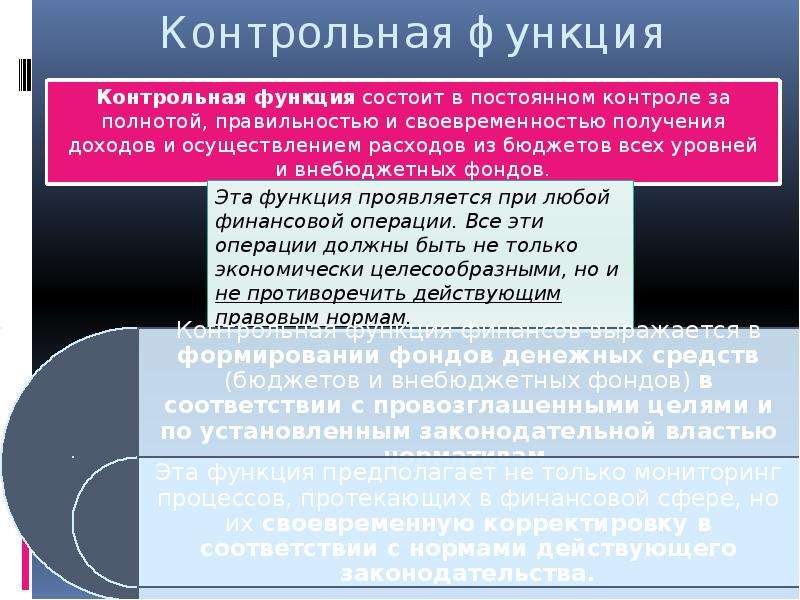

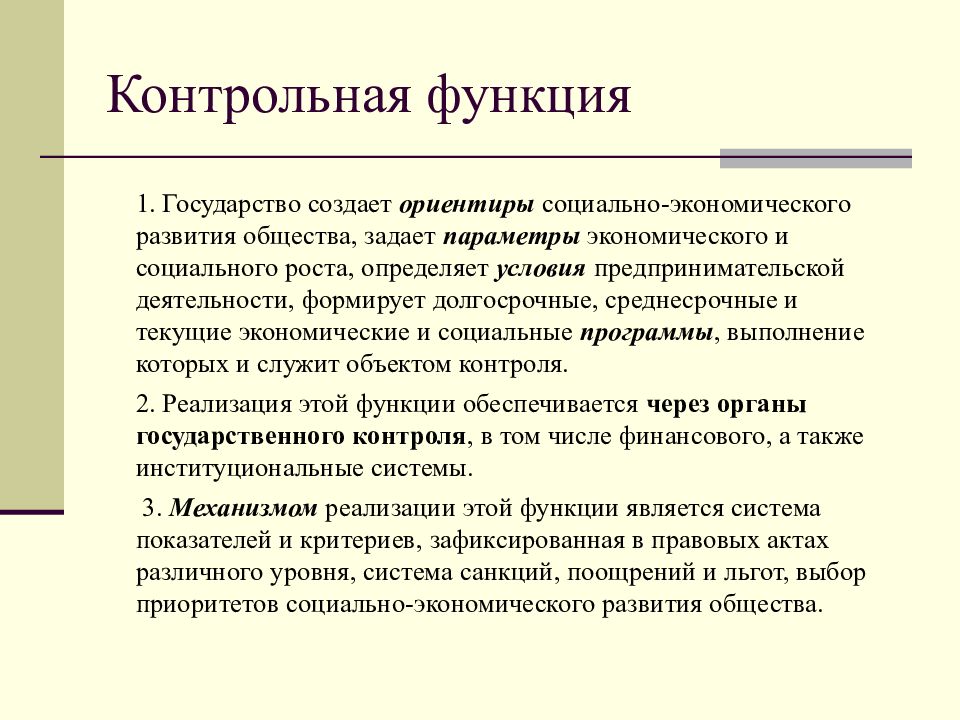

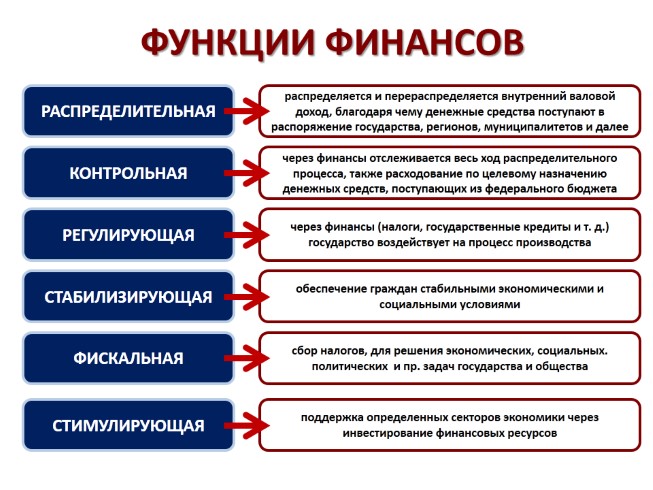

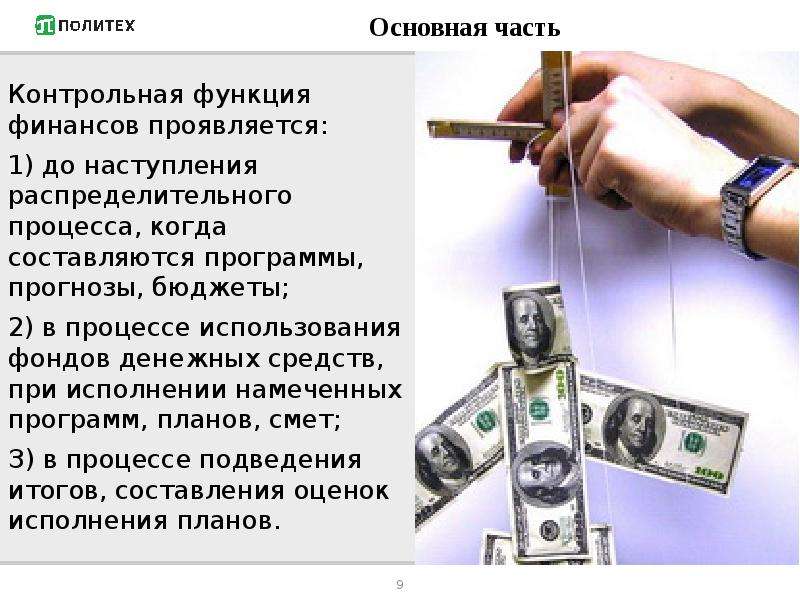

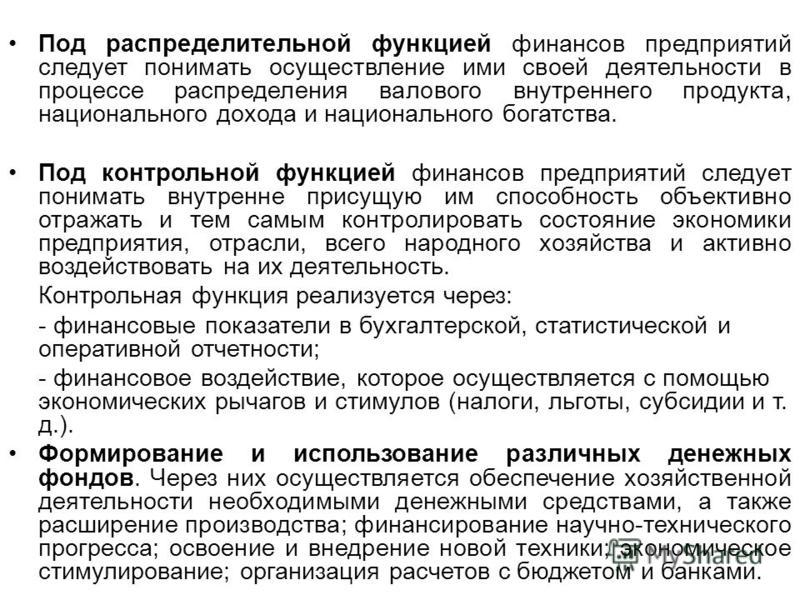

Контрольная функция финансов.

Контрольная функция финансов проявляется в контроле за распределением ВВП и регионального валового продукта по соответствующим фондам и расходованием их по целевому назначению. Эта система прямой и обратной связи распределительного процесса, сигнализирующая о возникающих отклонениях от намеченных пропорций. Сущность финансового контроля – сообщать обществу о всех неполадках в экономико-денежных отношениях.

Контрольная функция финансов реализуется через:

— финансово-хозяйственный контроль на отдельных предприятиях, на основе выполнения хозяйственных договоров, осуществления коммерческого расчета;

— финансово-бюджетный контроль, при выполнении налоговых платежей и выполнении финансирования из бюджетных ресурсов;

— кредитно-банковский контроль, при использовании кредитования и денежных расчетов.

Контрольная функция финансов и распределительная функция финансов действуют в тесном единстве и реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма.

Финансовый механизм включает в себя:

1 – совокупность организационных форм финансовых отношений в народном хозяйстве;

2 – порядок формирования и использования централизованных и децентрализованных фондов денежных средств;

3 — методы бюджетного планирования;

5 – финансовое законодательство.

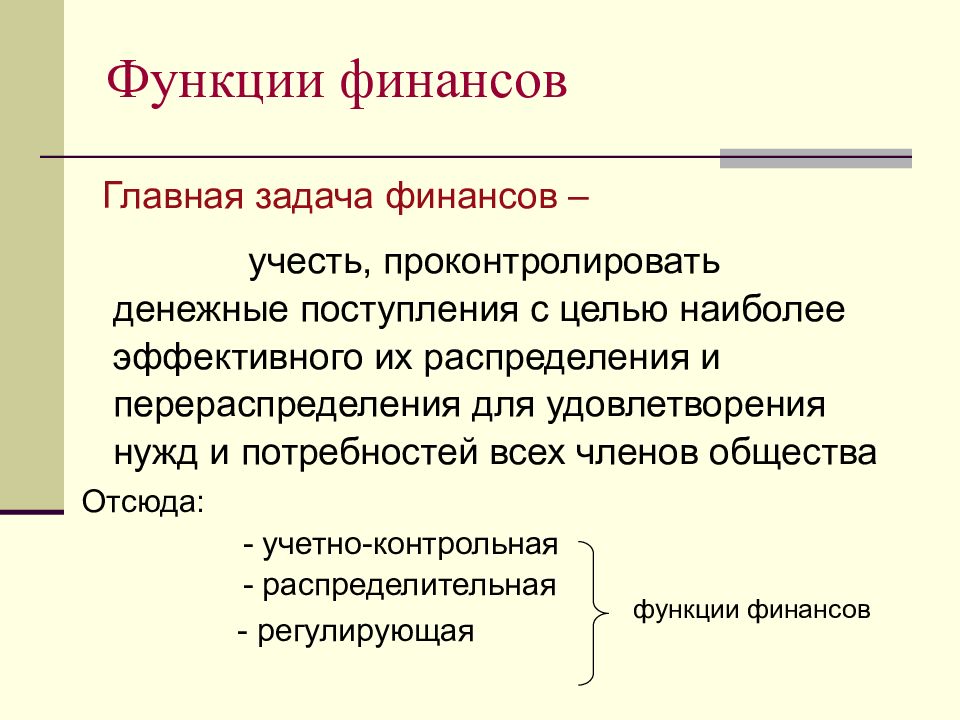

Регулирующая функция финансов

Регулирующая функция финансов тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства.

На

микроуровне (предприятие) эта функция стимулирует

его деятельность, создавая различные

фонды, которые способствуют улучшению

качества производственного процесса,

увеличению его объема, улучшению

материального положения работающих.

На макроуровне (государство) – эта функция, используя государственные расходы, налоги, госкредит, достигают таких же результатов.

Финансовые ресурсы.

Финансовые ресурсы – это совокупность фондов денежных средств, находящихся в распоряжении государства, субъектов федерации, муниципалитетов, хозяйствующих субъектов, домашних хозяйств.

Финансовые ресурсы — это деньги, обслуживающие финансовые отношения. Они образуются в процессе материального производства, где создается новая стоимость и возникают ВВП и НД. Поэтому объем финансовых ресурсов зависит от величины ВВП и НД.

Субъектами финансовых ресурсов выступают:

1 – домохозяйства;

2 – предприятия, объединения, компании и т.д., т.е. юридические лица, владеющие децентрализованными финансовыми ресурсами;

3

– государство в форме различных бюджетов

и внебюджетных фондов.

Соотношение между ними определяются рыночными отношениями. Чем больше самостоятельности у физических и юридических лиц. Тем больше возможности у них формирования финансовых ресурсов.

Объектами финансовых ресурсов являются финансовые отношения, в результате действия которых образуются целевые денежные фонды.

Структура финансовых ресурсов представлена двумя блоками:

Структура финансовых ресурсов | ||

Централизованные (макроуровень) включают доходы бюджетов всех уровней и доходы внебюджетных фондов | Децентрализованные (микроуровень) | |

Предприятия | Домашние хозяйства | |

налоговые и неналоговые платежи | Прибыль | Денежные доходы и сбережения населения |

неналоговые платежи и сборы во внебюджетные фонды | Амортизационный фонд | |

обязательное государственное имущественное и личное страхование | Кредитные ресурсы | |

В состав финансовых ресурсов входят:

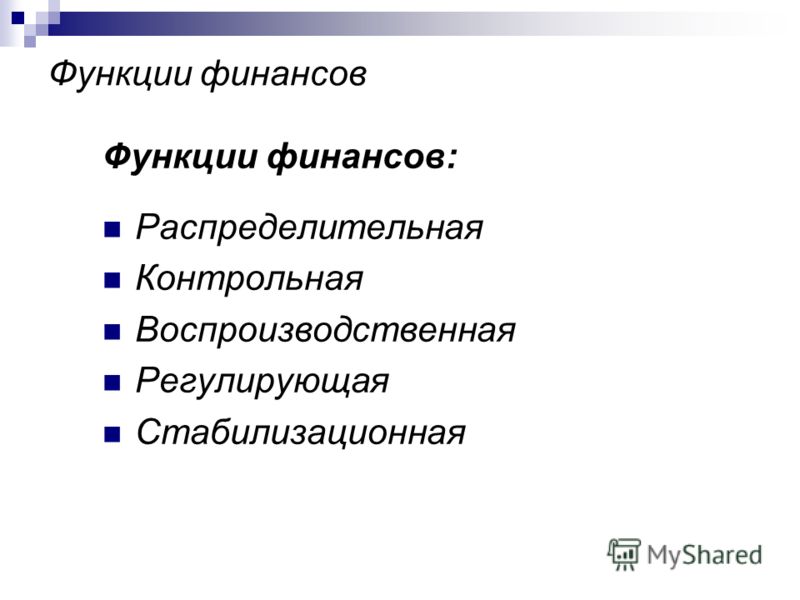

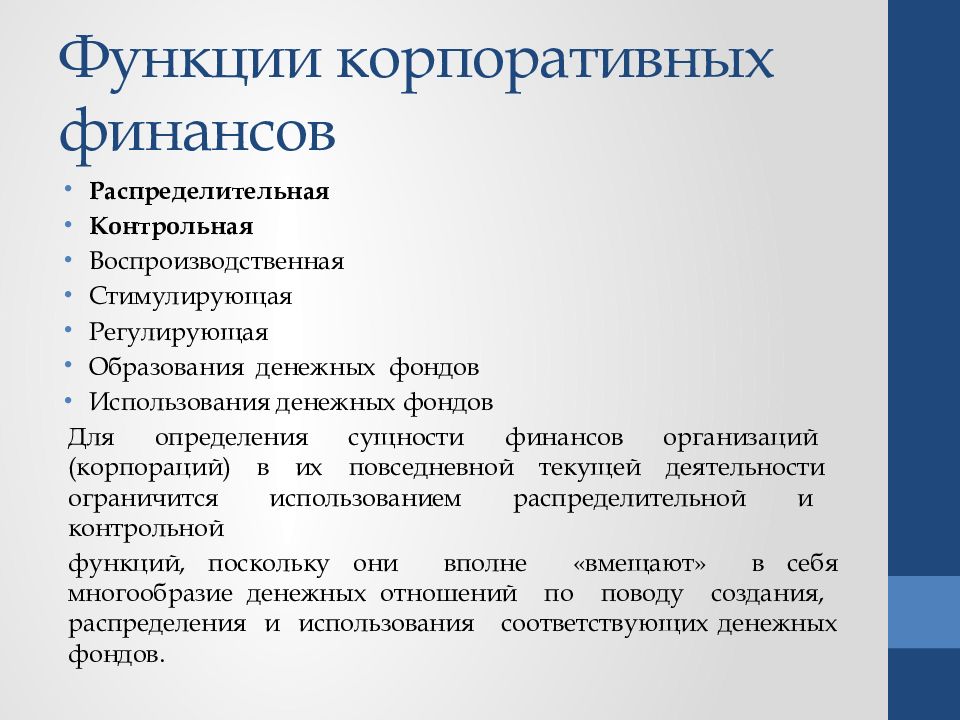

Функции финансов: аккумулирующая, распределительная, контрольная

Основные функции финансов: распределительная, контрольная и аккумулирующая.

· Распределительнаяфункция финансов выражается через процесс использования денежных средств, накопленных ранее, для удовлетворения соответствующих нужд и потребностей хозяйствующей системы в финансовых ресурсах.

Данная функция образует денежные доходы и накопления при создании общественного продукта.

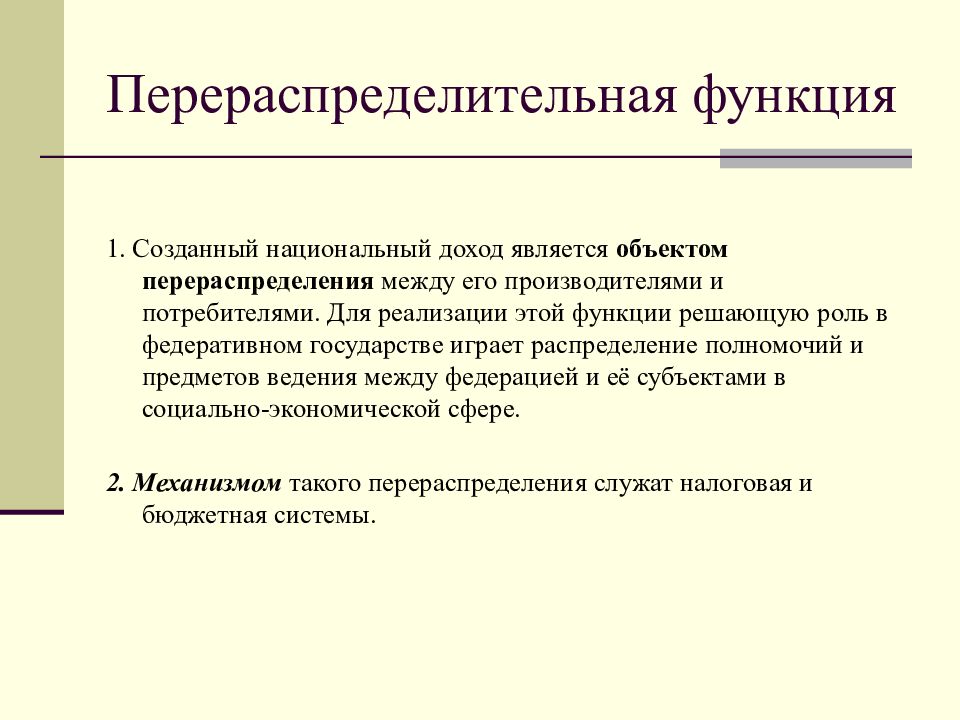

Благодаря распределительной функции осуществляются многообразные процессы перераспределения стоимости общественного продукта во всех структурных подразделениях экономики (в отраслях материального производства и непроизводственной сферы) и на разных уровнях хозяйствования. Через распределительную функцию финансов обеспечивается денежными ресурсами воспроизводство.

Вслед за первичным распределением финансов происходит перераспределение финансов, которое проводит государство для формирования своего бюджета посредством различных налогов, обязательных отчислений и сборов.Таким образом, распределительная функция необходима для воспроизводства, формирования расходной части бюджета страны, а также финансов физических лиц.

· Контрольнаяфункция финансов выражается через финансовый контроль за количественными и качественными параметрами процессов мобилизации и использования финансовых ресурсов. Важной ролью этой функции является возможность анализировать аспекты деятельности субъекта управления.

Контрольная функция финансов проявляется в контроле над распределением стоимости продукта на различных стадиях его движения по соответствующим фондам и расходованием их по целевому назначению.

Контрольная функция реализуется через механизм финансового контроля.

Применяя контрольную функцию, можно на государственном уровне оценить результативность использования денежных средств на социальную политику, инвестиционную деятельность предприятия и обоснованность семейных расходов.

· Аккумулирующая(или накопительная) функция финансов представляет собой процесс образования (накопления, мобилизации) денежных средств, необходимых для функционирования любой хозяйственной системы.

Содержание и значение финансовой политики (стратегия и тактика, финансовый механизм, управление финансами).

Финансовая политика— совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика предполагает установление целей и средств достижения поставленных целей. Финансовая политика

· выработка научно-обоснованных концепций развития финансов. ·

· определение основных направлений использования финансов на перспективу и текущий период;

· осуществление практических действий, направленных на достижение поставленных целей.

Единство трех основных звеньев определяет содержание финансовой политики. Бесперспективна финансовая политика, не содержащая основных концепций развития финансов, т.е. ориентированная на удовлетворение текущих потребностей; вместе с тем нереалистична финансовая политика, ограниченная только выработкой основных концепций и направлений использования финансов без подкрепления их практическими действиями государства.

В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Финансовая стратегия. В целевых долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией процессе ее разработки прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы организации финансовых отношений.

Финансовая тактика — направлена на решение задач конкретного этапа развития общества путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов. При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что предопределяется подвижностью экономических условий, социальных факторов и др.

Стратегия и тактика финансовой политики взаимосвязаны. Стратегия создает благоприятные возможности для решения тактических задач. Тактика, выявляя решающие участки и узловые проблемы развития экономики и социальной сферы, позволяет в белее сжатые сроки с наименьшими потерями и затратами решать задачи, намечаемые финансовой стратегией.

С одной стороны, финансовая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики; последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, финансовая политика обладает определенной самостоятельностью; у нее специфические законы и логика развития. В силу этого она оказывает обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других — оно тормозится.

С другой стороны, возникая и развиваясь на основе экономического базиса, финансовая политика обладает определенной самостоятельностью; у нее специфические законы и логика развития. В силу этого она оказывает обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других — оно тормозится.

Своевременное изменение финансовой политики на основе учета особенностей текущего момента, назревших потребностей экономического развития дает возможность в более короткий срок и с меньшими издержками решить стоящие перед страной задачи.

Немаловажным требованием, предъявляемым к финансовой политике, является соблюдение комплексного подхода при ее выработке и проведении, т.е. согласование мероприятий, проводимых во всех звеньях финансовой системы, путем их ориентации на выполнение основной, ключевой задачи определенного этапа развития, а также обеспечение тесной взаимосвязи между составными частями экономической политики — финансовой, кредитной, политики в области ценообразования, заработной платы.

Финансовая политика, являясь формой экономической политики, призвана присущими ей специфическими способами и методами содействовать достижению целей и выполнению задач, поставленных экономической политикой. Целью финансовой политики является наиболее полная мобилизация ресурсов, необходимых для удовлетворения насущных потребностей развития общества. В соответствии с этим финансовая политика призвана создать благоприятные условия для активизации предпринимательской деятельности. Большое внимание уделяется определению рациональных форм изъятия доходов предприятий в пользу государства, а также доли участия населения в формировании финансовых ресурсов. Важное значение придается повышению эффективности использования финансовых ресурсов путем их распределения между сферами общественного производства, а также их концентрации на главных направлениях экономического и социального развития. В процессе выработки финансовой политики определяются принципы построения финансового механизма, позволяющего наиболее успешно выполнить вышеперечисленные задачи.

Финансовая политика способствует обеспечению финансовыми ресурсами целевых программ, сосредоточению средств на ключевых направлениях развития экономики, стимулированию роста эффективности производства; повышению заинтересованности всех регионов в развитии хозяйства, использовании местных сырьевых ресурсов.

Финансовый механизм-представляет собой совокупность способов организации финансовых отношений применяемых обществом в целях обеспечения благоприятных условий для экономического развития. Финансовый механизм включает виды, формы и методы организации финансовых отношений, способы их количественного определения.

Основные звенья финансового механизма:

- финансовое планирование и прогнозирование;

- финансовые показатели, нормативы и лимиты;

- управление финансами;

- финансовые рычаги и стимулы;

- финансовый контроль;

Управление финансами — целенаправленное формирование процесса перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них , деятельность по привлечению и эффективности использования финансовых ресурсов.

Объектыуправления:

- Государственные финансы

- Муниципальные финансы

- Финансы хозяйствующих субъектов

- Финансы домашних хозяйств

В качестве субъектов управления выступают специальные службы, органы, подразделения различных объектов управления, называемые финансовым аппаратом.

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

Через какие действия реализуется контрольная функция финансов?

ФГПУ ВПО «Северо-Осетинский государственный университет»

Им. К.Л. Хетагурова

Факультет – Экономический

Кафедра – Финансы и кредит

Направление – Экономика

Дисциплина – Корпоративные финансы

Курс – 4

Группа –4-БАК-1,2,3,4.

Семестр – 7.

Номер рубежной аттестации – 1

Преподаватель – разработчик теста – к.э.н., доцент Козаева О.Т.

Количество вопросов в одном тесте – 10

Количество тем — 3

Время, отведенное на одно тестирование – 2 мин.

Баллы (количество баллов на один вопрос – 3, количество вопросов на каждую тему — 3)

1)Что является объектом распределения с помощью финансов:

Элементы стоимости национального богатства;

Производственные фонды;

Стоимость валового общественного продукта;

Денежные фонды;

Прибыль;

Доходы населения;

Временно свободные средства предприятий, учреждений и населения.

2)Укажите специфические признаки финансов:

Экономические отношения;

Отношения распределения и обмена;

Отношения распределения, одностороннее движение стоимости;

Отношения воспроизводства;

Отношения по поводу формирования доходов, накоплений, принимающихформы финансовых ресурсов.

3)На какой стадии воспроизводственного процесса возникаютфинансовые отношения:

Распределение;

Производство;

Обмен;

Потребление;

На всех стадиях.

4)Что является материально-вещественным носителем финансовых отношений?:

Денежные средства;

Валовой национальный продукт;

Кредитные ресурсы;

Резервы;

Финансовые ресурсы.

5)Какие из указанных отношений являются финансовыми?:

Денежные отношения торговых организаций с населением;

Денежные отношения между поставщиками и покупателями;

Уплата предприятиями налогов и платежей в бюджет;

Денежные отношения предприятий со страховыми организациями;

Получение ссуды в учреждении банка.

Какая из функций финансов стимулирует деятельность предприятия, создавая различные фонды, которые обеспечивают качественныйпроизводственный процесс, увеличение объема производства и улучшение материального положения рабочих?

распределительная;

регулирующая;

контрольная.

Через какие действия реализуется контрольная функция финансов?

формирование фондов денежных средств;

перераспределение НД;

кредитно-банковский контроль, при использовании принципов кредитования и денежных расчетов;

создание фондов, способствующих улучшению производственного процесса.

8)Совокупность государственных мероприятий по исполнению финансовых отношений для выполнения государством своих функций представляет собой:

бюджетная политика;

финансовая политика;

налоговая политика.

9)Цели финансовой политики:

создание адекватного финансового механизма;

определение основных направлений, целей и задач;

управление финансовой деятельностью государства и другими субъектами экономики;

все верно.

10)Стратегические направления финансовой политики определяет:

среднесрочную перспективу использования финансов;

краткосрочную перспективу использования финансов;

долгосрочную перспективу использования финансов.

11)Финансовая политика включает в себя:

бюджетную политику;

налоговую политику;

денежную политику;

таможенную политику;

все верно.

12)Важнейшим звеном финансовой политики является:

таможенная политика;

бюджетная политика;

кредитная политика;

налоговая политика.

13)Политика государства, выраженная в корректировке цен и тарифов на монопольные товары и услуги – это политика:

кредитная;

ценовая;

бюджетная.

14)Комплекс мер, разработанных на основе оперативного анализа с целью получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов – это:

финансовое планирование;

финансовый контроль;

оперативное управление.

15)Орган управления финансами:

Правительство РФ;

Минфин РФ;

ЦБ РФ.

16)Приоритетв разработке финансовой политикипредприятия принадлежит:

Главному бухгалтеру;

Бухгалтерии;

Директору;

Начальнику финансового отдела.

17)Управление финансами – это:

деятельность по обеспечению развития финансовой системы государства или конкретного субъекта хозяйствования в соответствии с заданными качественными и количественными параметрами;

финансовая деятельность субъектов хозяйствования и государства, итоговым результатом которого составление финансовых планов, начиная с бизнес-плана и заканчивая государственным бюджетом;

комплекс мер, разработанных на основе оперативного анализа с целью получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов.

18)Финансовый контроль- это:

совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций;

совокупность мероприятий по проверке соответствия фактического состояния финансовой системы к планируемому или отчетному периоду;

деятельность по обеспечению развития финансовой системы государства или субъекта хозяйствования.

19)Объект финансового контроля:

хозяйственный объект;

денежные отношения;

перераспределительные процессы.

20)Финансовый контроль призван обеспечить интересы и права:

государства;

местных органов власти;

всех экономических субъектов.

21)Контроль, осуществляемый до совершения финансовых операций, предназначен для предупреждения нарушений – это:

внутрихозяйственный контроль;

предварительный контроль;

общественный контроль.

22)По методам проведения финансовый контроль проводится в форме:

проверка;

независимый контроль;

обследование;

ревизия.

23)Наиболее полная, охватывающая все стороны деятельности проверяемого предприятия, организации – это:

полная ревизия

тематическая ревизия

комплексная ревизия

24)По степени «охвата» финансовых и хозяйственных операций различают:

сплошная ревизия;

комбинированная ревизия;

полная ревизия;

выборочная ревизия;

комплексная ревизия;

25)В какие группы можно объединить внебюджетные фонды по признаку целевой направленности:

внебюджетные фонды социального назначения;

внебюджетные фонды местного назначения;

внебюджетные фонды межотраслевого и отраслевого назначения.

26)В каких формах могут предоставляться средства социального страхования:

в форме выплат;

в форме финансирования услуг;

в форме предоставления льгот;

во всех вышеперечисленных формах.

27)Основным внутренним источником финансов фирмы является:

все доходы фирмы

прибыль от реализации продукции

доход от ценных бумаг

займы, ссуды

дотации, субсидии

28)К собственным источникам финансовых ресурсов предприятия относят:

кредиты, займы компании

привлеченные ресурсы

амортизационные отчисления

бюджетные ресурсы

дотации, субсидии государства

29)Собственные финансовые ресурсы включают в себя:

прибыль, займы

прибыль, амортизационные отчисления

амортизационные отчисления, бюджетные ассигнования

внебюджетные фонды

субсидии и дотации

30)К финансам предприятий относятся денежные отношения, возникающие между:

предприятием и бюджетом по всем видам платежей в бюджет;

предприятием и внебюджетными фондами;

предприятием и коммерческим банком при получении краткосрочного кредита;

предприятием и организацией при уплате и получении штрафов;

предприятием и банком при оплате процентов за краткосрочные и долгосрочные кредиты.

31)В состав оборотных производственных фондов предприятия входят:

производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов;

станки, агрегаты, приспособления, тара, стеллажи;

готовая продукция, денежные средства в кассе, на расчетном счете предприятия;

прибыль предприятия, задолженность поставщикам.

32)Понятие «выручка от реализации продукции (выручка от продаж)» означает:

сумму денежных средств, поступивших в кассу и на расчетный счет предприятия за отгруженную продукцию, и стоимость отгруженных товаров, срок оплаты по которым не наступил;

возмещение затрат предприятия на производство реализованной продукции и денежные накопления предприятия;

сумму денежных средств, фактически поступивших на расчетный счет и в кассу предприятия, за вычетом НДС, акцизов и денежных накоплений;

сумму денежных средств от реализации продукции, работ и услуг по отпускным ценам, поступившую на расчетный счет и в кассу предприятия.

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

Тест по финансам с ответами

Тесты по дисциплине — Финансы с ответами

Правильный вариант ответа отмечен знаком +

1. Сущность финансов проявляется в таких их функциях как:

— Контрольная, воспроизводственная, оценивающая и статистическая

+ Распределительная, контрольная, стимулирующая и фискальная

— Учетная, прогностическая, оценивающая и распределительная

2. Управление денежной системой осуществляется:

— Автономно

— Стихийно

+ Централизованно

3. Распределительная функция финансов обеспечивает:

+ Использование накопленных ранее денежных средств для удовлетворения определенных нужд и потребностей народно-хозяйственной системы

— Перемещение потоков денежных средств из одной отрасли народного хозяйства в другую

— Покрытие первостепенных государственных нужд за счет накопленных в казне финансовых ресурсов

4. Какие составляющие образуют государственные финансы РФ?

Какие составляющие образуют государственные финансы РФ?

— Бюджетные денежные средства, полученные международные кредиты, деньги населения

— Финансы субъектов РФ, финансы предприятий, финансы населения

+ Федеральные финансы, финансы субъектов РФ, местные финансы

5. Изначально термин «финансы» подразумевал:

— Деньги в виде банкнот и монет

+ Любой денежный платеж

— Отношения, возникающие при обмене материально-вещественными ресурсами между людьми

6. Финансы как экономическая категория определяются:

+ Системой распределительных денежных отношений, которые оформляются во время формирования и использования фондов денежных средств

— Передачей денежных средств в масштабах национальной экономики между ее субъектами

— Взаимодействием более богатых субъектов хозяйствования с более бедными на предмет передачи им излишком денежных средств

7. Финансы хозяйствующих субъектов – это:

Финансы хозяйствующих субъектов – это:

— Сведенные воедино расходы и доходы

+ Экономические отношения, которые возникают в процессе формирования, структуризации и использования их денежных фондов

— Денежные средства на их счетах, а также дебиторская задолженность

8. Чем отличаются финансы от кредита?

+ Источниками и направлениями использования ресурсов; кредит имеет возвратную природу

— Финансы – это денежные потоки, кредит – наличные денежные средства

— Финансы действуют только на государственном уровне, а также между субъектами хозяйствования, кредит распространяется и на домохозяйства

9. Функциональными элементами управления финансами являются:

— Делегирование, перераспределение потоков, сбалансированность финансовых потоков и оттоков

+ Финансовое прогнозирование и планирование, финансовый контроль, оперативное управление

— Финансовый контроль, функциональное распределение финансовых потоков, управляющие и контрольные органы

тест 10. Финансы – это отношения, возникающие в процессе распределения и перераспределения:

Финансы – это отношения, возникающие в процессе распределения и перераспределения:

+ Стоимости валового общественного продукта и части национального богатства

— Денежных средств государства и субъектов хозяйствования

— Денежных средств государства, международных финансово-кредитных организаций, инвестиционных фондов и определенной части населения

11. Главное назначение финансов – это:

— Средство расчетов

— Поддержание хозяйственной деятельности субъектов экономики

+ Обеспечение различных потребностей субъектов общества (здравоохранение, образование, оборона и т.д.)

12. Глобализация в сфере финансов проявляется в:

+ Возникновении электронных денег

— Появлении ТНК

— Становлении банковских монополий

13. В понятие «финансы предприятий» входят:

— Активы и устойчивые пассивы

+ Финансы коммерческих и некоммерческих организаций

— Активы в виде ценных бумаг

14. Объектами управления финансами являются:

Объектами управления финансами являются:

— Органы законодательной и исполнительной власти

— Финансовые потоки, ценные бумаги, товарно-денежные отношения

+ Государственные финансы, муниципальные финансы, финансы субъектов хозяйствования, финансы домашних хозяйств

15. Термин «финансы» в переводе с латинского означает:

+ Денежный платеж

— Долг

— Главный, доминирующий, основной

16. Что включают финансы домашних хозяйств?

— Заемные средства, пособия по безработице

+ Зарплаты, стипендии, пенсии

— Ссуды, кредиты, средства от сдачи имущества в аренду

17. Укажите виды финансов:

+ Государственные, общественные, корпоративные, личные

— Мировые, государственные, корпоративные

— Общественные, личные

18. Укажите верное утверждение касаемо средств внебюджетных фондов:

— Финансируют природоохранные мероприятия

+ Обеспечивают выплату пенсий, пособий, покрытие затрат по обязательному медицинскому страхованию

— Покрывают расходы на обеспечение обороноспособности страны

19. Как называется основной государственный план страны?

Как называется основной государственный план страны?

+ Государственный бюджет

— Государственные финансы

— План устойчивого развития

тест_20. Финансовое прогнозирование – это:

— Определение источников финансирования различных видов расходов

— Определение необходимых в будущем объемов финансирования

+ Исследование состояния финансов, которое может появится в будущем

21. В состав финансового аппарата РФ не входит:

+ Министерство государственного имущества

— Центральный банк РФ

— Счетная палата РФ

22. Какого вида финансового контроля не существует?

— Предварительного

+ Системного

— Текущего

23. Какой принцип положен в основу классического типа финансовой политики?

— Регулирование циклических процессов развития экономики

+ Невмешательство государства в экономику

— Регулирование экономики путем вмешательства в политику занятости населения

24. Укажите методы финансового контроля

Укажите методы финансового контроля

— Экстраполяция, индексация, материально-снабженческий учет, наблюдение

— Аудит, мониторинг, согласование, нормативизация

+ Наблюдение, проверка, ревизия, мониторинг, аудит

25. Что служит основным источником финансовых ресурсов в коммерческой организации?

+ Прибыль

— Привлеченные денежные средства

— Безвозмездная сторонняя помощь

26. Комплексная проверка первичных документов финансового учета и отчетности, бухгалтерской и статистической документации, фактического наличия денежных средств – это:

— Аудит

— Мониторинг

+ Ревизия

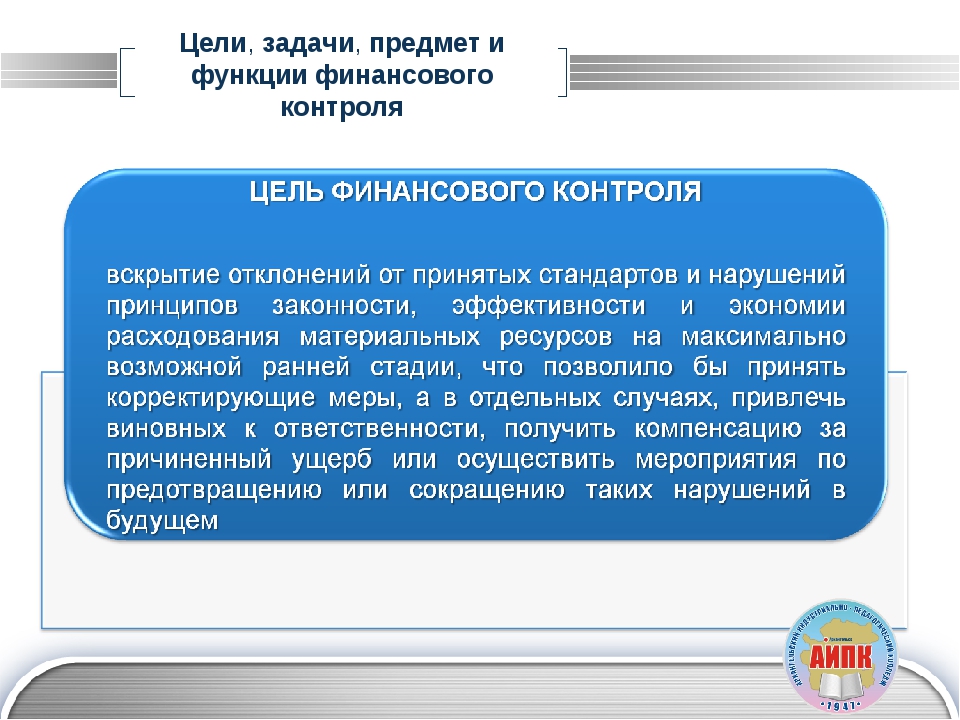

14. ФИНАНСОВЫЙ КОНТРОЛЬ КАК ФОРМА ПРОЯВЛЕНИЯ КОНТРОЛЬНОЙ ФУНКЦИИ ФИНАНСОВ : Финансы, денежное обращение и кредит Мягкова Т.Л., Мягкова Е.Л. : Экономика и финансы

Финансовый

контроль

– это форма реализации на практике контрольной функции финансов, общественное назначение

которой состоит, в частности, в осуществлении контроля за рациональным распределением

общественного продукта, формированием, распределением и использованием централизованных

и децентрализованных фондов денежных средств и финансовых ресурсов. Финансовый контроль

является одной из разновидностей деятельности органов власти и управления, проявлением

важной роли финансов в общественном воспроизводстве.

Финансовый контроль

является одной из разновидностей деятельности органов власти и управления, проявлением

важной роли финансов в общественном воспроизводстве.

Финансовый контроль – это совокупность действий и операций, осуществляемых субъектами контроля, по проверке обоснованности процессов распределения общественного продукта, формирования, распределения и использования доходов и накоплений государства, хозяйствующих субъектов и населения.

При исследовании финансового контроля выделяют его сферу, объект и предмет. Сфера финансового контроля – это практически все денежные операции, а также сделки и операции, осуществляемые на основе денежных расчетов.

Объектом финансового контроля являются денежные распределительные и перераспределительные процессы при формировании, распределении и использовании финансовых ресурсов, фондов денежных средств, доходов и накоплений.

Предметом

проверок являются финансовые и другие экономические показатели.

Действие финансового контроля распространяется на все четыре стадии воспроизводственного процесса (производство, распределение, обмен, потребление), а также на непроизводственную сферу.

Необходимость существования финансового контроля вытекает из особенностей товарно-денежного производства, которое не может существовать без своевременного и полного формирования, обоснованного распределения и эффективного использования фондов денежных средств и финансовых ресурсов.

С помощью финансового контроля решаются следующие задачи:

– обеспечения оптимальных пропорций распределения и перераспределения финансовых ресурсов между территориями страны, отраслями и сферами народного хозяйства, производственной и непроизводственной сферами, хозяйствующими субъектами и населением;

– обеспечения своевременности и полноты выполнения финансовых обязательств перед бюджетом, внебюджетными фондами, контрагентами хозяйствующих субъектов;

– выявления внутрихозяйственных резервов увеличения финансовых ресурсов и повышения эффективности производства;

–

обеспечения экономного и эффективного использования финансовых ресурсов и повышения

эффективности финансовых вложений. Финансовый контроль классифицируется в зависимости

от субъектов, его осуществляющих, времени и способов его проведения.

Финансовый контроль классифицируется в зависимости

от субъектов, его осуществляющих, времени и способов его проведения.

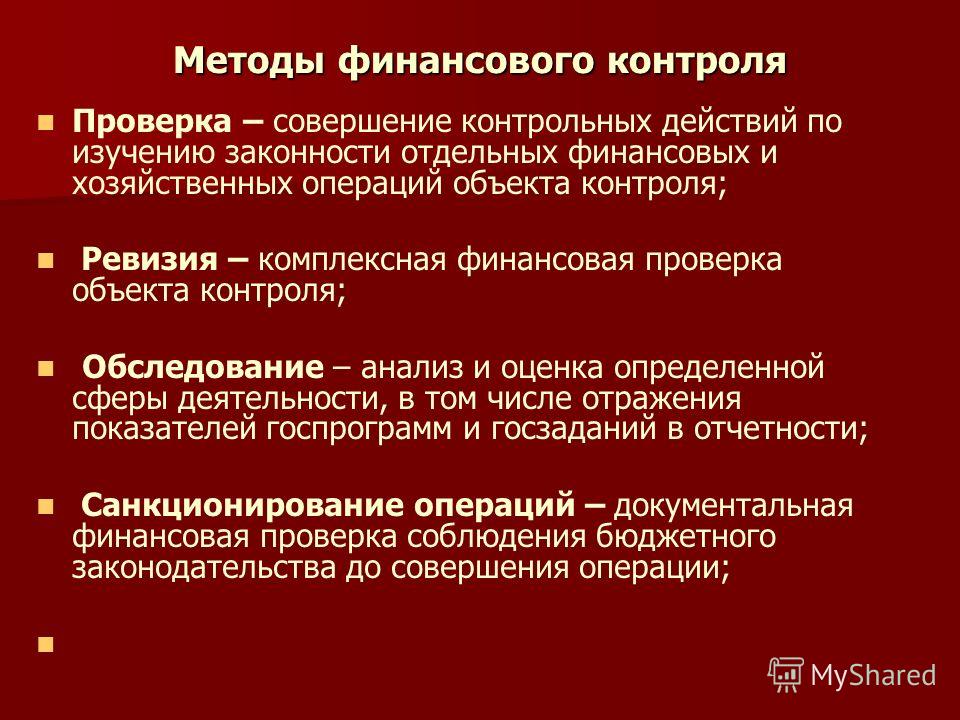

В зависимости от субъектов, его осуществляющих, различают следующие виды финансового контроля: государственный, ведомственный, независимый (аудиторский), внутрихозяйственный.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий.

В зависимости от источников проверяемых данных различают документальный и фактический контроль.

К методам финансового контроля относятся проверки, ревизии, анализ, обследование, надзор.

Финансовый

контроль

– это форма реализации на практике контрольной функции финансов, общественное назначение

которой состоит, в частности, в осуществлении контроля за рациональным распределением

общественного продукта, формированием, распределением и использованием централизованных

и децентрализованных фондов денежных средств и финансовых ресурсов. Финансовый контроль

является одной из разновидностей деятельности органов власти и управления, проявлением

важной роли финансов в общественном воспроизводстве.

Финансовый контроль

является одной из разновидностей деятельности органов власти и управления, проявлением

важной роли финансов в общественном воспроизводстве.

Финансовый контроль – это совокупность действий и операций, осуществляемых субъектами контроля, по проверке обоснованности процессов распределения общественного продукта, формирования, распределения и использования доходов и накоплений государства, хозяйствующих субъектов и населения.

При исследовании финансового контроля выделяют его сферу, объект и предмет. Сфера финансового контроля – это практически все денежные операции, а также сделки и операции, осуществляемые на основе денежных расчетов.

Объектом финансового контроля являются денежные распределительные и перераспределительные процессы при формировании, распределении и использовании финансовых ресурсов, фондов денежных средств, доходов и накоплений.

Предметом

проверок являются финансовые и другие экономические показатели.

Действие финансового контроля распространяется на все четыре стадии воспроизводственного процесса (производство, распределение, обмен, потребление), а также на непроизводственную сферу.

Необходимость существования финансового контроля вытекает из особенностей товарно-денежного производства, которое не может существовать без своевременного и полного формирования, обоснованного распределения и эффективного использования фондов денежных средств и финансовых ресурсов.

С помощью финансового контроля решаются следующие задачи:

– обеспечения оптимальных пропорций распределения и перераспределения финансовых ресурсов между территориями страны, отраслями и сферами народного хозяйства, производственной и непроизводственной сферами, хозяйствующими субъектами и населением;

– обеспечения своевременности и полноты выполнения финансовых обязательств перед бюджетом, внебюджетными фондами, контрагентами хозяйствующих субъектов;

– выявления внутрихозяйственных резервов увеличения финансовых ресурсов и повышения эффективности производства;

–

обеспечения экономного и эффективного использования финансовых ресурсов и повышения

эффективности финансовых вложений. Финансовый контроль классифицируется в зависимости

от субъектов, его осуществляющих, времени и способов его проведения.

Финансовый контроль классифицируется в зависимости

от субъектов, его осуществляющих, времени и способов его проведения.

В зависимости от субъектов, его осуществляющих, различают следующие виды финансового контроля: государственный, ведомственный, независимый (аудиторский), внутрихозяйственный.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий.

В зависимости от источников проверяемых данных различают документальный и фактический контроль.

К методам финансового контроля относятся проверки, ревизии, анализ, обследование, надзор.

Финансовый контроль как форма проявления контрольной функции финансов. Мягкова Т.Л. Финансы, денежное обращение и кредит

Финансовый контроль – ϶ᴛᴏ форма реализации на практике контрольной функции финансов, общественное назначение кᴏᴛᴏᴩой состоит, в частности, в осуществлении контроля за рациональным распределением общественного продукта, формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств и финансовых ресурсов. Финансовый контроль будет одной из разновидностей деятельности органов власти и управления, проявлением важной роли финансов в общественном воспроизводстве.

Финансовый контроль будет одной из разновидностей деятельности органов власти и управления, проявлением важной роли финансов в общественном воспроизводстве.

Финансовый контроль – ϶ᴛᴏ совокупность действий и операций, осуществляемых субъектами контроля, по проверке обоснованности процессов распределения общественного продукта, формирования, распределения и использования доходов и накоплений государства, хозяйствующих субъектов и населения.

При исследовании финансового контроля выделяют его сферу, объект и предмет. Сфера финансового контроля – ϶ᴛᴏ практически все денежные операции, а также сделки и операции, осуществляемые на базе денежных расчетов.

Объектом финансового контроля будут денежные распределительные и перераспределительные процессы при формировании, распределении и использовании финансовых ресурсов, фондов денежных средств, доходов и накоплений.

Предметом проверок будут финансовые и другие экономические показатели.

Действие финансового контроля распространяется на все четыре стадии воспроизводственного процесса (производство, распределение, обмен, потребление), а также на непроизводственную сферу.

Необходимость существования финансового контроля вытекает из особенностей товарно-денежного производства, кᴏᴛᴏᴩое не может существовать без ϲʙᴏевременного и полного формирования, обоснованного распределения и эффективного использования фондов денежных средств и финансовых ресурсов.

С помощью финансового контроля решаются следующие задачи:

- обеспечения оптимальных пропорций распределения и перераспределения финансовых ресурсов между территориями страны, отраслями и сферами народного хозяйства, производственной и непроизводственной сферами, хозяйствующими субъектами и населением;

- обеспечения ϲʙᴏевременности и полноты выполнения финансовых обязательств перед бюджетом, внебюджетными фондами, контрагентами хозяйствующих субъектов;

- выявления внутрихозяйственных резервов увеличения финансовых ресурсов и повышения эффективности производства;

- обеспечения экономного и эффективного использования финансовых ресурсов и повышения эффективности финансовых вложений.

Финансовый контроль классифицируется в зависимости от субъектов, его осуществляющих, времени и способов его проведения.

Финансовый контроль классифицируется в зависимости от субъектов, его осуществляющих, времени и способов его проведения.

Учитывая зависимость от субъектов, его осуществляющих, различают следующие виды финансового контроля: государственный, ведомственный, независимый (аудиторский), внутрихозяйственный.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий.

Учитывая зависимость от источников проверяемых данных различают документальный и фактический контроль.

К методам финансового контроля ᴏᴛʜᴏϲᴙтся проверки, ревизии, анализ, обследование, надзор.

Пользовательское соглашение:

Интеллектуальные права на материал — Мягкова Т.Л. Финансы, денежное обращение и кредит принадлежат её автору. Данное пособие/книга размещена исключительно для ознакомительных целей без вовлечения в коммерческий оборот. Вся информация (в том числе и «Финансовый контроль как форма проявления контрольной функции финансов») собрана из открытых источников, либо добавлена пользователями на безвозмездной основе.

Для полноценного использования размещённой информации Администрация проекта Зачётка.рф настоятельно рекомендует приобрести книгу / пособие Мягкова Т.Л. Финансы, денежное обращение и кредит в любом онлайн-магазине.

Тег-блок: Мягкова Т.Л. Финансы, денежное обращение и кредит, 2015. Финансовый контроль как форма проявления контрольной функции финансов.

Ответственность финансового контролера | Малый бизнес

Лиза Дорвард Обновлено 6 марта 2019 г.

Финансовый контролер, иногда называемый «контролером», является ведущим руководителем бухгалтерского учета в компании. Обязанности контролера могут варьироваться в зависимости от размера компании, сложности бухгалтерских и финансовых операций и количества людей, занятых в бухгалтерском отделе. Контролер обеспечивает финансовое лидерство и играет важную роль в формировании бухгалтерских стратегий.Роль контролера, особенно в небольших компаниях, может включать широкие дальновидные обязанности, а также практическое управление.

Общий надзор за бухгалтерским учетом

Финансовый контролер несет ответственность за обеспечение надлежащего выполнения и документирования всех распределений бухгалтерского учета. В небольших компаниях контролер может также выполнять функции управления денежными средствами и контролировать кредиторскую и дебиторскую задолженность, выплаты наличных, расчет заработной платы и функции выверки банковских счетов.Каждая компания должна поддерживать разделение обязанностей в отношении функций бухгалтерского учета, чтобы гарантировать наличие сдержек и противовесов в системе.

Например, если контролер отвечает за подготовку денежных выплат, он не должен иметь право подписи на счете; владелец, главный исполнительный или главный финансовый директор должен подписывать все чеки.

Установление и осуществление внутреннего контроля

Финансовый контролер отвечает за создание и осуществление внутреннего контроля над бухгалтерскими и финансовыми процедурами компании. Это включает в себя проверку и утверждение всех счетов-фактур, подлежащих оплате, а также проверку отчетов о старении дебиторской задолженности. В небольших компаниях контролер часто обрабатывает сборы по счетам, особенно по просроченным от 45 до 60 дней.

Это включает в себя проверку и утверждение всех счетов-фактур, подлежащих оплате, а также проверку отчетов о старении дебиторской задолженности. В небольших компаниях контролер часто обрабатывает сборы по счетам, особенно по просроченным от 45 до 60 дней.

Финансовый контролер также отвечает за координацию с внешними налоговыми бухгалтерами при подготовке налога на прибыль и аудиторами, которые готовят внутренние аудиты компании. Это включает в себя систематизированное ведение документации компании, доступное для изучения.

Финансовое планирование и отчетность

Финансовые контролеры в небольших компаниях несут ответственность за всю банковскую и финансовую деятельность. Это включает переговоры о кредитных линиях и соглашениях с поставщиками, а также проверку всех финансовых контрактов, соглашений о финансировании и страховых полисов. Она также отвечает за предоставление точной и исчерпывающей финансовой информации высшему руководству для выработки долгосрочной финансовой стратегии. Если у компании нет финансового директора, который бы руководил долгосрочным финансовым планированием, контролер также должен будет выполнять эту обязанность.

Если у компании нет финансового директора, который бы руководил долгосрочным финансовым планированием, контролер также должен будет выполнять эту обязанность.

В любом случае она должна предоставить важные финансовые данные и работать с высшим руководством для координации всех функций финансового планирования с бизнес-операциями. Обязанности по составлению финансовой отчетности включают подготовку финансовых отчетов, балансов, отчетов о движении денежных средств, бюджетов, фактических показателей бюджета и финансовых прогнозов.

Финансовый анализ и мнения

Помимо финансовой отчетности, контролер должен обладать навыками глубокого финансового анализа и предоставления экспертных финансовых перспектив и мнений.Это означает, что финансовый контролер должен хорошо разбираться в составлении таблиц, что часто бывает сложным. В то время как финансовый директор отвечает за окончательную доработку финансовой политики, навыки финансового анализа контролера играют важную роль в оценке рисков, анализе эффективности и обосновании политических решений, принимаемых исполнительным руководством.

Практическое руководство по использованию R

Результаты обучения

К концу этой главы вы сможете:

Используйте

Rдля хранения и работы (арифметические и логические) с массивами, векторами и матрицамиПримените векторы

Rдля расчета чистой приведенной стоимости.## Представьте себе это

Вы работаете в президентском подразделении аэрокосмической компании, которая производит испытательное оборудование для производителей высоких технологий. Заказы поступают в лучшем случае «неуклюже», поскольку одни кварталы являются крупными производителями, а другие растягивают кредитный револьвер компании.

Президент, назовите ее Нэнси, нашла новый способ заработка: арендовать оборудование. Это поможет финансировать операции и сгладить денежный поток. У вас была следующая идея: создать кэптивную финансовую компанию для финансирования и страхования произведенного продукта для клиентов.

«Хорошие идеи», — шутит Нэнси. «Покажи мне, как мы можем зарабатывать деньги».

Для начала хотим брать взаймы дешево и продавать (сдавать в аренду) дорого! Как? Мы можем выделить три основных фактора:

- «Денежный фактор»

- Устанавливает ежемесячные платежи

- Зависит от срока и периодичности оплаты аренды

- Также зависит от стоимости денег при ежемесячных форвардных ставках заимствования

- Остаточная стоимость оборудования

- Неуверенно из-за инноваций конкурентов, спроса на продукцию производителей и т. Д.

- Неопределенно по качеству оборудования на момент окончания аренды (есть ли вторичный рынок?)

- Портфель договоров аренды

- По срокам

- По классу оборудования

- По потребительскому сегменту

Эта простая виньетка о лизинге знакомит нас со сложностями и проблемами финансовой аналитики. Мы видим, что денежные потоки меняются с течением времени и могут зависеть от различных неопределенных факторов. Временные ряды денежных потоков и лежащих в их основе факторов, в свою очередь, имеют распределения потенциальных результатов, а также могут быть связаны друг с другом.Группы денежных потоков также могут быть структурно связаны друг с другом через портфели. Это просто комбинации наборов денежных потоков и, конечно же, лежащих в их основе и неопределенных факторов. Наборы денежных потоков и их факторы могут быть разделены в соответствии с сегментами клиентов, классификацией оборудования и введением временного элемента по срокам погашения.

Мы видим, что денежные потоки меняются с течением времени и могут зависеть от различных неопределенных факторов. Временные ряды денежных потоков и лежащих в их основе факторов, в свою очередь, имеют распределения потенциальных результатов, а также могут быть связаны друг с другом.Группы денежных потоков также могут быть структурно связаны друг с другом через портфели. Это просто комбинации наборов денежных потоков и, конечно же, лежащих в их основе и неопределенных факторов. Наборы денежных потоков и их факторы могут быть разделены в соответствии с сегментами клиентов, классификацией оборудования и введением временного элемента по срокам погашения.

Процесс моделирования

В рамках финансовой аналитики есть процесс моделирования, который мы можем развернуть. Давайте начнем процесс моделирования с определения компонентов денежного потока по лизингу и финансовых соображений, которые мы могли бы использовать для построения разумных сценариев.В нашем сценарии лизинга элементы денежного потока соответствуют моделям, которые будут проиллюстрированы в этой книге:

- Арендные платежи

- Глава 5: Временная структура процентных ставок

- Глава 7: Кредитный риск клиентов

- Глава 4: Влияние экономики на рыночную стоимость клиентов

- Остаточный денежный поток

- Глава 8: Операционный риск

- Глава 11: Агрегирование рисков

- Затраты по займам

- Глава 5: Временная структура процентных ставок

- Глава 7: Наш собственный кредитный риск

- Залог

- Глава 10: Оптимизация портфеля

- Глава 6: Рыночный риск

- Нормативные вопросы

- Глава 8: Операционный риск

- Допуск акционеров к риску

- Глава 6: Рыночный риск

- Глава 9: Хеджирование

- Глава 11: Требования к капиталу

В этой первой главе мы рассмотрим некоторые аспекты программирования R , чтобы пробудить наш аппетит к дальнейшей работе в области финансов и рисков. Первые шаги в этом направлении подготовят для нас путь к решению многих проблем, связанных с финансовыми временными рядами, портфелями факторов риска и доходности, измерением рыночного, кредитного и операционного риска, агрегированием риска и доходности и фундаментальным измерением волатильности. .

Первые шаги в этом направлении подготовят для нас путь к решению многих проблем, связанных с финансовыми временными рядами, портфелями факторов риска и доходности, измерением рыночного, кредитного и операционного риска, агрегированием риска и доходности и фундаментальным измерением волатильности. .

Обзор главы

В этой первой главе мы будем

- Введение

Rи вычисления, массивы, обработка текста, графика - Обзор основных финансовых и статистических материалов

- Использовать вводные расчеты

Rв финансовых и статистических примерах - Дополнить вводные вычисления дополнительными примерами

Что такое R ?

R — это программное обеспечение для взаимодействия с данными по множеству пользовательских путей.С помощью R вы можете создавать сложные (даже интерактивные) графики, вы можете проводить статистические и операционные исследования, а также создавать и запускать симуляции.

R также является языком программирования с обширным набором встроенных функций. По мере накопления опыта вы можете расширить язык и написать собственный код для создания собственных финансовых аналитических инструментов. Опытные пользователи могут даже включать функции, написанные на других языках, таких как C, C ++ и Fortran.

Текущая версия R является производной от языка S . S существует уже более двадцати лет и широко используется в статистике и финансах, сначала как S , а затем как коммерчески доступный S-PLUS . R — это реализация языка S с открытым исходным кодом, которая теперь является жизнеспособной альтернативой S-PLUS . Основная группа статистиков и многие другие участники работают над обновлением и улучшением R и над созданием версий, которые хорошо работают во всех самых популярных операционных системах.Важно отметить, что R — это бесплатное высококачественное статистическое программное обеспечение, которое будет полезно при изучении финансовой аналитики, хотя оно также является первоклассным инструментом для профессиональных статистиков, операционных исследователей, финансовых аналитиков и инженеров. пост на языке APL с действительно большими данными: https://scottlocklin.wordpress.com/2013/07/28/ruins-of-forgotten-empires-apl-languages/)

пост на языке APL с действительно большими данными: https://scottlocklin.wordpress.com/2013/07/28/ruins-of-forgotten-empires-apl-languages/)

R за аналитику

Есть несколько причин, по которым R является отличным выбором программного обеспечения для курса аналитики.Некоторые преимущества использования R включают:

Rбесплатно и доступно в Интернете.Rявляется открытым исходным кодом и работает в операционных системахUNIX,WindowsиMacintosh.Rимеет хорошо документированную, основанную на контексте, справочную систему, улучшенную широким и глубоким сообществом пользователей во всем мире и в нескольких дисциплинах.Rимеет отличные встроенные возможности статического построения графиков.Интерактивная динамическая графика развивается вместе с возможностью встраивать аналитику в онлайн-приложения. С помощью

С помощью Rвы можете создавать информационные панели и веб-сайты для динамического обмена результатами с потребителями генерируемой вами аналитики.Практики могут легко перейти на коммерчески поддерживаемую программу

S-Plus, если требуется коммерческое программное обеспечение.SиS-Plusявляются непосредственными предками среды программирования R.Облачные вычисления теперь доступны при реализации больших объемов данных.Язык Rобладает мощным, простым в освоении синтаксисом со многими встроенными функциями статистических и операционных исследований. Не менее важны обширный анализ веб-страниц, структурирование текста, построение объектных классов и аспекты расширяемого функционального программирования языка. Формальное определение языка находится в стадии разработки. Это приведет к большей стандартизации и лучшему контролю над языком в будущих версиях.R— компьютерный язык программирования. Для программистов это будет более знакомо, чем для других, например пользователей Excel.

Для программистов это будет более знакомо, чем для других, например пользователей Excel. Rтребует мышления массивов и объектных отношений, которые не обязательно являются естественными, но действительно возможны в среде электронных таблиц Excel. Во многих отношениях стиль среды Excel и стиль средыRдополняют друг друга.Несмотря на то, что это не обязательно самое простое в использовании программное обеспечение, освоить основы достаточно легко, так что обучение использованию

Rне должно мешать изучению статистических, операционных исследований, данных и концепций предметной области, встречающихся в курс, ориентированный на аналитику.

Есть как минимум один недостаток.

- Основным препятствием для использования

Rявляется то, что большая часть существующей документации и множество пакетов написано для аудитории, которая разбирается в статистике и операционных исследованиях и имеет опыт работы с другими программами статистических вычислений. Напротив, этот курс призван сделать

Напротив, этот курс призван сделать Rдоступным для вас, особенно для тех, кто плохо знаком как со статистическими концепциями, так и со статистическими вычислениями.

Ресурсы горячего и холодного режима

Многое доступно в книгах, электронных книгах и онлайн бесплатно. Это обширная онлайн-коммюнике, которая связывает опытных и начинающих моделистов со всего мира.

Стандартный запуск находится на CRAN http://cran.r-project.org/manuals.html. Сценарий в приложении можно поместить в рабочую область и с легкостью поиграть. Другие ресурсы включают

Щекотка слоновой кости

Или, если вы рисуете и рисуете, 2-х минутная поза согреет вас.На панели консоли RStudio (на панели SW IDE) поиграйте с ними, набрав эти операторы на символе > :

## [1] 2 3 4 5 6 Это создаст вектор от 2 до 6.

Мы можем использовать alt- (одновременно удерживая клавиши alt и дефис), чтобы получить <- и присвоить данные новому объекту. Это от

Это от S S Джеймса Чемберса предшественника R (ATT Bell Labs), который был перенесен одним нажатием клавиши \ (\ leftarrow \) в APL Кена Айверсона (IBM), где он зарезервирован как двоичный логический оператор.Теперь мы также можем использовать = для присвоения переменных в R . Но, также будучи наследником APL , мы продолжим использовать = только для назначений внутри функций. [Рад, что мы закончили!]

А теперь попробуем эти выражения.

## [1] 20 ## [1] 720 Эти действия присваивают результаты вычислений переменной x , а затем суммируют и умножают элементы. x хранится в активной рабочей области.Вы можете убедиться в этом, набрав ls () в консоли, чтобы вывести список объектов в рабочей области. Введите также эти утверждения.

## [1] "x" ## [1] 5 ## [1] 2 3 4 5 6 ## [1] NA NA NA ## [1] Inf Inf Inf Inf Inf Inf Inf Inf x имеет длину 5, и мы используем это для индексации всех текущих элементов x . Попытка получить доступ к элементам с 6 по 8 дает

Попытка получить доступ к элементам с 6 по 8 дает na , потому что они еще не существуют.Добавление 7 к 9 заполнит пробелы. При делении на 0 получается инф .

## [1] 0 1 2 3 4 5 6 7 ## [1] 0 1 2 3 4 5 6 7 ## [1] Inf 3.000000 2.000000 1.666667 1.500000 1.400000 1.333333 1.285714 Заключение выражения в круглые скобки аналогично распечатке результата выражения. Поэлементное деление (умножение, сложение, вычитание) дает inf как первый элемент.

Попробуйте это упражнение

Предположим, у нас есть полоскательная машина, которая обеспечивает свободный денежный поток в размере 10 миллионов долларов каждый год в течение 8 лет. Машина будет сдана в слом, и в настоящее время вы полагаете, что сможете получить 5 миллионов долларов в конце восьмого года в качестве ликвидационной стоимости. Форвардная кривая процентных ставок на следующие от 1 до 8 лет составляет 0,06, 0,07, 0,05, 0,09, 0,09, 0,08, 0,08, 0,08.

- Какова стоимость 1 доллара, полученного в конце каждого из следующих 8 лет? Используйте этот сценарий, чтобы начать процесс моделирования.т))

Какова текущая стоимость утиля? Остаток будет в элементе 8 вектора денежного потока из 8 элементов, и, следовательно, будет использоваться восьмая форвардная ставка, ставка

[8]иtтакже будет 8. Удалите сумму в приведенном выше сценарии. Создайте переменную с именемsalvageи присвойте этой переменной значение salvage. Используйте эту переменную вместо1в приведенном выше скрипте дляpv.1. Назовите новую приведенную стоимостьpv.Ашхабад.Какова нынешняя стоимость полоскания? Введите эти утверждения. Функция

repсоздает вектор денежного потока элементов8. Мы меняем значение 8-го элемента вектора денежного потока, чтобы включить остаток. Теперь используйте отчетpv.выше и замените 1

1 денежный потокна1. У вас будет свой результат.

денежный поток <- rep (10, 8) денежный поток [8] <- денежный поток [8] + утилизацияВот некоторые результаты.т))

## [1] 60.63092Функция

repили «повторение» создает денежные потоки в размере 10 долларов США за каждые 8 лет. Мы корректируем денежный поток за 8-й год, чтобы отразить остаток, так, чтобы \ (денежный поток_8 = 10 + остаток \).[8]индексирует восьмой элемент вектораденежного потока.Создание персонажа

Давайте введем эти выражения в консоль в приглашении

>:x [длина (x) + 1] <- "конец" x [длина (x) + 1] <- "конец" Икс.char <- x [-длина (x)] x <- as.numeric (x.char [-length (x.char)]) ул (х)## число [1: 8] 2 3 4 5 6 7 8 9Мы добавили строку «end» в конец x дважды.

- Мы используем отрицательный оператор

-для его устранения. - Вставляя строку символов в числовой вектор, мы заставили

Rпреобразовать все числовые значения в символы. - Для ясности мы назвали версию персонажа

x.символ. - В конце мы конвертируем

x.charобратно в числа, которые мы проверяем с помощью функцииstr(ucture).

Мы будем использовать эту процедуру для построения таблиц данных (мы будем называть эти «фреймы данных») при сравнении распределений переменных, таких как доходность акций.

Вот полезный набор операторов для кодирования и классификации переменных. Введите эти операторы в консоль.

набор. Семян (1016) n.sim <- 10 х <- rnorm (сущ.0,5Мы сделали много

Rздесь. Во-первых, мы устанавливаем случайное начальное число для воспроизведения одних и тех же результатов при каждом запуске этого моделирования. Затем мы сохраняем количество симуляций в

Затем мы сохраняем количество симуляций в n.simи создали две новые переменные с нормальным и более странным распределением (почти t-распределение Стьюдента). При вызове справкиRStudioIDE.г <- с (х, у) индикатор <- rep (c («нормально», «ненормально»), каждый = длина (x)) ху.df <- data.frame (Variates = z, Distributions = indicator)Затем мы объединяем две переменные в новую переменную

z. Мы встроили в индикатор переменнойклассификатор, чтобы указать, какой размер составляетx, а какой -y. Но давайте визуализируем то, что мы хотим. (Нарисуйте здесь прописью.) Нам нужен столбец, первые элементы которогоn.simимеют размерx, а вторые -y. Затем мы хотим, чтобы столбец был первымn.simэлементы, из которых обозначены символьной строкой «normal», а вторые элементыn.- «abnormal». sim

sim Функция

repповторяет конкатенацию «нормального» и «ненормального» 10 раз (длина(x)).каждая функцияобъединяет 10 реплик «нормальных» с 10 репликациями «ненормальных». Мы объединяем переменные вxyс функциейc ().Мы можем увидеть первые 5 компонентов компонентов фрейма данных, используя обозначение подмножества

$, как показано ниже.## 'data.frame': 20 набл. из 2 переменных: ## $ Варианты: число 0,777 1,373 1,303 0,148 -1,825 ... ## $ Распределения: Фактор с 2 уровнями "ненормальный", "нормальный": 2 2 2 2 2 2 2 2 2 2 ...напор (xy.df $ Варианты, n = 5)## [1] 0,7773788 1,3733067 1,3025762 0,1482796 -1,8251426голов (xy.df $ Распределения, n = 5)## [1] нормально нормально нормально нормально нормально ## Уровни: аномально нормальныйВызов

strвозвращает два вектора внутриxy. Один числовой, а другой - двухуровневый «фактор».

Один числовой, а другой - двухуровневый «фактор». Rи многие процедуры вRбудут интерпретировать их как нули и единицы при разработке индикаторных и фиктивных переменных для регрессий и фильтрации.Сюжет утолщается

Мы хотим увидеть нашу работу, поэтому загрузите библиотеку

ggplot2, используяinstall.packages ("ggplot2"). (См. Примеры Хэдли Уикхэм на http://ggplot2.org/.)Для этого графического пакета требуются фреймы данных.Проще говоря, «фрейм данных» - это список векторов и массивов с именами. Примером фрейма данных в Excel является просто рабочий лист. В первой строке есть столбцы с именами, за которыми следуют несколько строк данных в каждом столбце.

Здесь мы определили фрейм данных

xy.df. Все вариацииxиyпомещаются в одну часть кадра, а индикатор распределения - в другую. Чтобы все это работало на графике, два массива должны быть одинаковой длины. Таким образом, мы используем обычные

Таким образом, мы используем обычные n.simи длину(x), чтобы обеспечить это при вычислении ряда. Мы всегда проверяем данные, используя здесь функцииheadиtail.Введите

help (ggplot)в консоль для получения дополнительных сведений. Графический пакетggplot2воплощает «грамматику графики» Хэдли Уикхема, которую мы можем просмотреть на http://ggplot2.org. У Хэдли Уикхема есть очень полезная презентация с многочисленными примерами на http: // ggplot2.org / resources / 2007-прошлое-настоящее-будущее.pdf.Как упоминалось выше, пакет использует фреймы данных для обработки графики. Многие другие пакеты, кроме

ggplot2, включая базовый пакетstats, требуют фреймов данных.Сначала загружаем библиотеку. Следующий оператор устанавливает пустой, но слишком готовый холст (он будет пустым!), На котором можно визуализировать график плотности.

библиотека (ggplot2) ggplot (xy. df, aes (x = Варианты, fill = Распределения))

df, aes (x = Варианты, fill = Распределения)) Имя фрейма данных

xy.За dfследует эстетическое отображение данных. Следующий оператор вставляет геометрический элемент, здесь кривую плотности, которая имеет эстетический параметр прозрачностиalpha.Попробуйте этот пример

Увеличьте масштаб

xlimи нижний предел оси x и верхний предел оси x, используя следующий оператор:ggplot (xy.df, aes (x = Variates, fill = Distributions)) + geom_de density (альфа = 0,3) + xlim (-1, 6)Теперь мы подходим к экстремальным финансам, визуализируя хвост этого распределения.

Массивы и вы

Массивы состоят из строк и столбцов и похожи на таблицы. Все листы Excel организованы в ячейки, представляющие собой таблицы со столбцами и строками. Фреймы данных больше похожи на таблицы в базах данных. Вот несколько простых матричных массивов и функций.

Начнем с ошибки:

Начнем с ошибки:(A.error <- матрица (1:11, ncol = 4))## [, 1] [, 2] [, 3] [, 4] ## [1,] 1 4 7 10 ## [2,] 2 5 8 11 ## [3,] 3 6 9 1Функция

matrix ()принимает здесь в качестве входных данных последовательность чисел от 1 до 11.Затем он пытается поместить эти 11 элементов в массив из 4 столбцов с 3 строками. Как указывает ошибка, в нем отсутствует номер. Чтобы сделать массив из 4 столбцов из 11 чисел, необходимо двенадцатое число, чтобы заполнить третью строку. Затем мы вводим эти операторы(A.row <- матрица (1:12, ncol = 4))## [, 1] [, 2] [, 3] [, 4] ## [1,] 1 4 7 10 ## [2,] 2 5 8 11 ## [3,] 3 6 9 12(A.col <- матрица (1:12, ncol = 4, byrow = FALSE))## [, 1] [, 2] [, 3] [, 4] ## [1,] 1 4 7 10 ## [2,] 2 5 8 11 ## [3,] 3 6 9 12В

Aмы берем 12 целых чисел подряд и указываем, что они должны быть организованы в 4 столбца, а вR- по строкам. В следующем утверждении мы видим, что

В следующем утверждении мы видим, что A.colи привязка столбцаcbind ()эквивалентны.(R <- rbind (1: 4, 5: 8, 9:12)) # Объединить строки## [, 1] [, 2] [, 3] [, 4] ## [1,] 1 2 3 4 ## [2,] 5 6 7 8 ## [3,] 9 10 11 12(C <- cbind (1: 3, 4: 6, 7: 9, 10:12)) # объединить столбцы## [, 1] [, 2] [, 3] [, 4] ## [1,] 1 4 7 10 ## [2,] 2 5 8 11 ## [3,] 3 6 9 12## [, 1] [, 2] [, 3] [, 4] ## [1,] ИСТИНА ИСТИНА ИСТИНА ИСТИНА ## [2,] ИСТИНА ИСТИНА ИСТИНА ИСТИНА ## [3,] ИСТИНА ИСТИНА ИСТИНА ИСТИНАИспользование внешнего произведения

pminиpmaxсравнивают строки поэлементно. Если вы использовалиminиmax, вы получили бы минимум и максимум всей матрицы.

(A.min <- external (3: 6/4, 3: 6/4, FUN = pmin)) ### [, 1] [, 2] [, 3] [, 4] ## [1,] 0,75 0,75 0,75 0,75 ## [2,] 0,75 1,00 1,00 1,00 ## [3,] 0,75 1,00 1,25 1,25 ## [4,] 0,75 1,00 1,25 1,50(A.max <- внешний (3: 6/4, 3: 6/4, FUN = pmax)) ### [, 1] [, 2] [, 3] [, 4] ## [1,] 0.75 1,00 1,25 1,5 ## [2,] 1,00 1,00 1,25 1,5 ## [3,] 1,25 1,25 1,25 1,5 ## [4,] 1,50 1,50 1,50 1,5Строим симметричную матрицу и заменяем диагональ на 1.

A.symвыглядит как корреляционная матрица. Здесь все, что мы делали, это играли с данными шейпинга.(A.sym <- A.max - A.min - 0,5)## [, 1] [, 2] [, 3] [, 4] ## [1,] -0,50 -0,25 0,00 0,25 ## [2,] -0,25 -0,50 -0,25 0,00 ## [3,] 0.00 -0,25 -0,50 -0,25 ## [4,] 0,25 0,00 -0,25 -0,50## [, 1] [, 2] [, 3] [, 4] ## [1,] 1,00 -0,25 0,00 0,25 ## [2,] -0,25 1,00 -0,25 0,00 ## [3,] 0,00 -0,25 1,00 -0,25 ## [4,] 0,25 0,00 -0,25 1,00Попробуйте это упражнение

Внутреннее произведение

% *%перекрестное умножение последовательных элементов строки на последовательные элементы столбца. Если есть две строки с 5 столбцами, должна быть матрица как минимум с 1 столбцом, в котором 5 строк.

Если есть две строки с 5 столбцами, должна быть матрица как минимум с 1 столбцом, в котором 5 строк.Давайте запустим эти утверждения.

n.sim <- 100 x.1 <- rgamma (n.sim, 0,5, 0,2) x.2 <- rlnorm (n.sim, 0,15, 0,25) hist (x.1)rgammaпозволяет нам сгенерироватьn.simверсий гамма-распределения с параметром масштаба0,5и параметром формы0,2.rlnorm- популярное распределение финансовой доходности со средним значением0,15и стандартным отклонением0.25. Для получения подробной информации мы можем позвонить по телефону- дистрибутивы. Построим гистограммы каждой моделируемой случайной переменной с помощьюhist ().Функция

cbindсвязывает в столбцы матрицы массивы строкx.1иx.2. Это могут быть модели операционных и финансовых потерь. Матрица

Матрица Xможет выглядеть как матрица «дизайна» для регрессии.Давайте смоделируем вектор отклика, скажем, эквити, назовем его

yи посмотрим на его гистограмму.y <- 1.5 * x.1 + 0.8 * x.2 + rnorm (n.sim, 4.2, 5.03)Теперь у нас есть модель для \ (y \):

\ [ y = X \ beta + \ varepsilon \]

, где \ (y \) - вектор из 100 \ (\ times \) 1 (строк \ (\ times \) столбцов), \ (X \) - это матрица 100 \ (\ times \) 2, \ (\ beta \) является вектором 2 \ (\ times \) 1, а \ (\ epsilon \) - вектором возмущений 100 \ (\ times \) 1 (также известного как «ошибки»).

Умножение матричного члена

Что такое клавиши с F1 по F12?

Обновлено: 30.06.2020, Computer Hope

Функциональные клавиши или F-клавиши на клавиатуре компьютера, обозначенные от F1 до F12 , представляют собой клавиши со специальной функцией, определяемой операционной системой или активной программой.В некоторых случаях их можно комбинировать с клавишами Alt или Ctrl.

На портативных компьютерах

На некоторых клавиатурах меньшего размера и портативных компьютерах F-клавиши могут иметь специальное назначение, например, изменение яркости экрана, громкости или других функций устройства. На этих клавиатурах есть клавиша Fn , которую вы можете удерживать для переключения того, что делает клавиша F. Например, на ноутбуке MacBook Pro по умолчанию клавиша F12 увеличивает громкость звука.Если эта клавиша нажата, пока удерживается клавиша Fn , она регистрируется как F12 и запускает свою конкретную функцию, а не регулирует громкость.

Если вы предпочитаете не нажимать клавишу Fn для доступа к функциональным клавишам, вы можете настроить клавиатуру так, чтобы они обрабатывались как обычные функциональные клавиши в Панели управления или Системных настройках.

Если на вашей клавиатуре нет ряда функциональных клавиш, они, вероятно, настроены как второстепенные функции для других клавиш.Поищите альтернативные ярлыки на клавишах или обратитесь к руководству по эксплуатации компьютера для получения дополнительной информации.

Ниже приведены некоторые из наиболее распространенных функций F-клавиш для Windows и macOS. Как упоминалось выше, не все программы используют функциональные клавиши, а функциональные клавиши на клавиатуре могут выполнять задачи, отличные от указанных ниже (например, пример MacBook). Дополнительные, конкретные сочетания клавиш и примеры функциональных клавиш можно найти в общем указателе сочетаний клавиш.

F1

- Используется как клавиша справки почти в каждой программе.При нажатии этой клавиши открывается экран справки.

- Войдите в программу настройки BIOS.

F2

- В Microsoft Windows переименовывает выделенный значок, файл или папку во всех версиях Windows.

- В Microsoft Excel редактирует активную ячейку.

- Alt + Ctrl + F2 открывает окно документа в Microsoft Word.

- Ctrl + F2 отображает окно предварительного просмотра печати в Microsoft Word.

- Переименовать выбранный файл или папку.

- Войдите в программу настройки BIOS.

F3

- Часто на рабочем столе Windows открывает функцию поиска для многих программ, включая Microsoft Windows.

- В некоторых программах после выполнения начального поиска F3 находит следующее значение поиска.

- В командной строке MS-DOS или Windows F3 повторяет последнюю введенную команду.

- В Microsoft Word Ctrl + F3 уменьшает любой выделенный текст.

- Shift + F3 изменяет текст в Microsoft Word с верхнего на нижний регистр или с заглавной буквы в начале каждого слова.

- Клавиша Windows + F3 открывает окно расширенного поиска в Microsoft Outlook.

- В проводнике Windows запустите функцию поиска.

- Откройте Mission Control на компьютере Apple под управлением операционной системы macOS X.

F4

- Открыть окно поиска в Windows 95 - XP.

- Откройте адресную строку в проводнике Windows и Internet Explorer.

- Повторить последнее выполненное действие (Word 2000+).

- Alt + F4 закрывает окно программы, которое в настоящее время активно в Microsoft Windows.

- Ctrl + F4 закрывает открытое окно или вкладку в активном окне в Microsoft Windows.

F5

- Во всех современных интернет-браузерах нажатие F5 обновляет или перезагружает страницу или окно документа.

- Ctrl + F5 вызывает полное обновление веб-страницы, очистку кеша и повторную загрузку всего содержимого страницы.

- Обновить список содержимого в папке.

- Откройте окно поиска, замены и перейдите в Microsoft Word.

- Запускает слайд-шоу в PowerPoint.

F6

- Переместите курсор в адресную строку в Internet Explorer, Mozilla Firefox и большинстве других интернет-браузеров.

- Ctrl + Shift + F6 открывает другой открытый документ Microsoft Word.

- Уменьшите громкость динамика ноутбука (на некоторых ноутбуках).

F7

- Обычно используется для проверки орфографии и грамматики документа в программах Microsoft, таких как Microsoft Word, Outlook и т. Д.

- Shift + F7 запускает проверку тезауруса выделенного слова.

- Включает просмотр курсора в Mozilla Firefox.

- Увеличьте громкость динамика ноутбука (на некоторых ноутбуках).

F8

- Функциональная клавиша, используемая для входа в меню запуска Windows, обычно используется для доступа к безопасному режиму Windows.

- Используется некоторыми компьютерами для доступа к системе восстановления Windows, но может потребоваться установочный компакт-диск Windows.

- Показывает миниатюру для всех рабочих областей в macOS.

F9

- Обновить документ в Microsoft Word.

- Отправлять и получать электронную почту в Microsoft Outlook.

- Открывает панель инструментов Измерения в Quark 5.