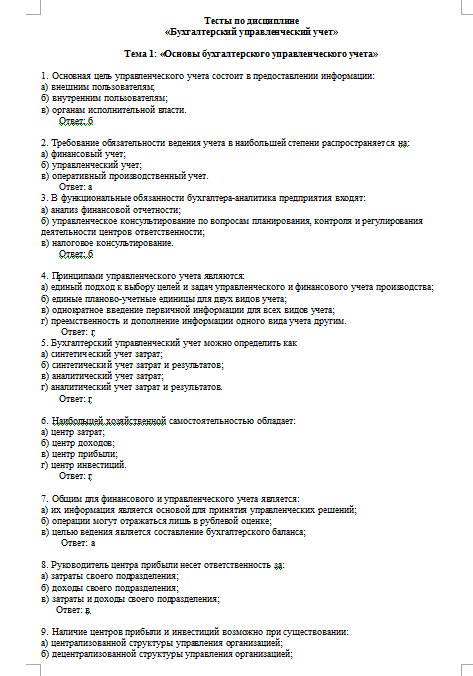

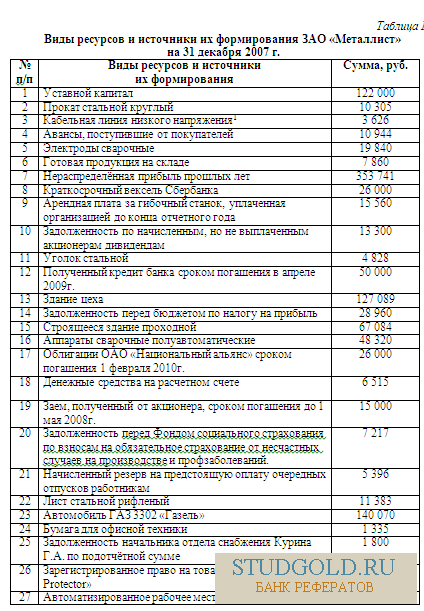

Заказать контрольную работу контрольная по основам бухучета

Желаете заказать контрольную работу по бухгалтерскому учету, но беспокоитесь насчет анонимности? Не стоит переживать! Наши специалисты по защите данных строго следят за тем, чтоб индивидуальная информация клиентов не попала в руки третьих лиц и не была предана огласке. Кроме того, у нас вы сможете приобрести необходимый вам текст на правах полной анонимности – быстро, безопасно и легко.

Контрольная работа по бухгалтерскому учету

Бухгалтерский учет кажется многим студентам предметом совсем не легким. Эта дисциплина, которая требует от специалистов быть в курсе всех последних изменений в законодательстве, регулирующем отрасль.

Будущим бухгалтерам просто необходимо хорошо разбираться в учете денежных средств, их движению по счетам, а также уметь их соответственно оформлять в текущей документации предприятия. Поэтому преподаватели проверяют полученные в течение учебного семестра или года знания с помощью контрольных работ, куда включены теоретический и практический блоки.

Способ написать контрольную, если времени нет

Студенческий сервис ФениксХелп — команда профессионалов, которая поможет выполнить любые учебные задачи. Наши специалисты обладают большим практическим опытом в бухгалтерии, поэтому изложат все тонкости профессии новичкам, а также «на пальцах» разъяснят самые сложные практические примеры.

Авторы FenixHelp помогут выполнить уникальную и грамотную контрольную работу, которая пройдет все необходимые этапы проверки.

Почему Феникс

Сотрудничество со студенческим сервисом оставит только положительные эмоции, ведь заказ будет выполнен точно в оговоренные сроки, а стоимость будет доступна любому студенту.

Чтобы устранить причину вашей головной боли под названием «Контрольная работа по бух. учету» вам просто нужно оставить заявку на сайте. Менеджер свяжется с вами в течение получаса для корректировки заказа и уточнения всех условий его выполнения. В дальнейшем именно он будет решать все организационные вопросы, подбирать автора соответствующей квалификации, а также оповещать вас об этапах готовности работы.

Мы сотрудничаем с опытными специалистами, поэтому качество и выполнение заявленных условий вам гарантировано. Если возникнет необходимость доработок, то все они будут выполнены бесплатно и в кратчайшие сроки.

Чтобы сделать заявку, вы потратите несколько минут, но сэкономите значительную часть своего времени в дальнейшем. Взамен вы получите работу, которая будет оценена преподавателем на высшем уровне. С ФениксХелп учиться легко!

Контрольная работа по мдк. 01. 01. «Практические основы бухгалтерского учета имущества организации» представляет собой этап изучения основ бухгалтерского учета

РАССМОТРЕНО И ОДОБРЕНО к при-

менению на заседании ЦК,

протокол №___ от ___________ г.

председатель ЦК Киселева В.М.

Разработчики:

Глухова К.С., преподаватель спецдисциплин ГБПОУ ЧГПГТ им. А.В.Яковлева

ОБЩИЕ ПОЛОЖЕНИЯ

Цель и задачи контрольной работы.

Контрольная работа по МДК.01.01. «Практические основы бухгалтерского учета имущества организации» представляет собой этап изучения основ бухгалтерского учета на предприятиях и организациях различной формы собственности как одного из наиболее важных элементов системы управления.

В рамках данной работы ставится цель получение теоретических и практических знаний в области бухгалтерского учета имущества организации.

Основными задачами являются:

изучение теоретических методов и приемов бухгалтерского учета имущества организации;

получение знаний в области организации бухгалтерского учета как элемента финансово-хозяйственной деятельности организации.

Контрольная работа включает в себя теоретические вопросы по темам программы профессионального модуля, тесты и задачи.

Контрольная работа выполняется студентами по индивидуальным вариантам.

Вариант выбирается в соответствии с номером студента в «Журнале учета студентов группы». Распределение вариантов следующее:

Вариант выбирается в соответствии с номером студента в «Журнале учета студентов группы». Распределение вариантов следующее:Номер варианта | Номер студента в журнале уче- та | Номер студента в журнале уче- та | Номер студента в журнале уче- та | Номер студента в журнале уче- та |

| 1-ый | 1 | 4 | 7 | 10 |

| 2-ой | 2 | 5 | 8 | 11 |

| 3-ий | 3 | 6 | 9 | 12 |

Работа оформляется в отдельной тетради или может быть напечатана (размер шрифта 14).

Записи должны быть выполнены четко, разборчиво, аккуратно.

Первый лист является титульным и оформляется в соответствии с образцом (см.

Приложение №1).

В конце работы надо указать использованную литературу. (Приложение №2 Список рекомендованной литературы — можно изменять по своему усмотрению).

ТЕМАТИЧЕСКАЯ ПРОГРАММА МДК.01.01 Практические основы бухгалтерского учета имущества организации

Тема 1. Основы бухгалтерского учета.

Основные правила документирования хозяйственных операций. Понятие первичных бухгалтерских документов. Унифицированные формы первичных бухгалтерских документов. Проверка первичных бухгалтерских документов. Таксировка и контировка первичных бухгалтерских документов. Принципы группировки первичных бухгалтерских документов. Порядок составления учетных регистров – ведомостей учета затрат. Правила и сроки хранения первичной бухгалтерской документации. Сущность плана счетов бухгалтерского учета. Вопросы разработки и применения плана счетов. Инструкция по применению плана счетов бухгалтерского учета. Принципы и цели разработки рабочего плана счетов бухгалтерского учета организации. Два подхода к оптимальной организации рабочего плана счетов на основе автономии управленческого и финансового учетов и на основе объединения управленческого и финансового учетов.

Вопросы разработки и применения плана счетов. Инструкция по применению плана счетов бухгалтерского учета. Принципы и цели разработки рабочего плана счетов бухгалтерского учета организации. Два подхода к оптимальной организации рабочего плана счетов на основе автономии управленческого и финансового учетов и на основе объединения управленческого и финансового учетов.

Тема 2. Учет денежных средств.

Учет кассовых операций, денежных документов и переводов в пути. Правила организации работы кассы. Порядок оформления денежных и кассовых документов, заполнения кассовой книги. Синтетический и аналитический учет кассовых операций.

Учет денежных средств на расчетных и специальных счетах. Расчетный счет, его назначение и порядок открытия. Документальное оформление операций по расчетным и

специальным счетам. Банковские платежные документы, выписка банка. Синтетический и аналитический учет операций по расчетному счету.

Особенности учета кассовых операций в иностранной валюте и операций по валютным счетам. Основные понятия, характеристика и правовая основа валютных операций Документальное оформление валютных операций. Курсовые разницы. Синтетический и аналитический учет валютных операций.

Основные понятия, характеристика и правовая основа валютных операций Документальное оформление валютных операций. Курсовые разницы. Синтетический и аналитический учет валютных операций.

Тема 3. Учет долгосрочных инвестиций.

Понятие долгосрочных инвестиций, состав, виды и характеристика. Источники финансирования долгосрочных инвестиций. Документальное оформление операций с долгосрочными инвестициями. Принципы учета долгосрочных инвестиций. Синтетический учет долгосрочных инвестиций.

Учет долгосрочных инвестиций при капитальном строительстве. Особенности учета затрат на капитальное строительство при хозяйственном и подрядном способах.

Тема 4. Учет финансовых вложений и ценных бумаг.

Финансовые вложения, понятие и виды. Виды ценных бумаг, их классификация, оценка. Учет затрат на приобретение ценных бумаг. Учет доходов от финансовых вложений. Документальное оформление операций по учету финансовых вложений.

Синтетический учет финансовых вложений. Создание резервов под обесценение финансовых вложений.

Создание резервов под обесценение финансовых вложений.

Тема 5. Учет основных средств.

Понятие, состав и классификация основных средств. Нормативные акты по учету основных средств. Задачи учета основных средств.

Учет поступления основных средств. Оценка, переоценка и изменение стоимости основных средств. Синтетический и аналитический учет поступления основных средств.

Понятие амортизации и амортизационных отчислений. Учет амортизации основных средств. Способы начисления амортизации в бухгалтерском и налоговом учете. Синтетический и аналитический учет амортизации основных средств.

Порядок определения целесообразности дальнейшего использования и документальное оформление выбытия основных средств. Особенности синтетического учета выбытия основных средств. Учет операций по продаже основных средств. Учет НДС при продаже основных средств

Особенности учета арендованных и сданных в аренду основных средств. Понятие и содержание арендных отношений. Виды аренды.

Тема 6. Учет нематериальных активов.

Понятие, состав и классификация нематериальных активов. Оценка нематериальных активов. Документальное оформление операций по учету движения нематериальных активов.

Учет поступления и выбытия нематериальных активов. Амортизация нематериальных активов. Способы начисления амортизации

Тема 7. Учет материально-производственных запасов.

Понятие, классификация и оценка материально-производственных запасов. Задачи учета материально-производственных запасов.

Документальное оформление движения материально-производственных запасов.

Учет производственных запасов на складе. Синтетический учет материалов. Учет транспортно-заготовительных расходов. Учет материалов в бухгалтерии.

Учет поступления материалов и расчеты с поставщиками. Учет НДС по приобретенным материалам. Учет материалов в пути и неотфактурированных поставок. Учет материалов на забалансовых счетах.

Учет отпуска материалов в производство и на другие цели, контроль за их использованием. Учет прочего использования материалов.

Учет прочего использования материалов.

Реферат: Контрольная работа: Основы бухгалтерского учета

Федеральное агентство по образованию

Российский государственный торгово-экономический университет

Кафедра Бухгалтерского учета, анализа и аудита

Контрольная работа

по дисциплине «Бухгалтерский учет»

Студента (ки)

Борисовской Миланы Станиславовны

группы14\2

сокращенной заочной формы обучения

Москва 2010

План

1. В чем сущность бухгалтерской отчетности

2. Перечислите формы бухгалтерской отчетности

3. Какие основные требования предъявляются к бухгалтерской отчетности

4. Кто подписывает бухгалтерскую отчетность

5. За какие периоды составляют бухгалтерскую отчетность

6. Тест

Литература

1. В чем сущность бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное и полное представление

о финансовом положении организации, финансовых результатах ее деятельности и

изменениях в ее финансовом положении. Достоверной и полной считается

бухгалтерская отчетность, сформированная исходя из правил, установленных

нормативными актами по бухгалтерскому учету.

Достоверной и полной считается

бухгалтерская отчетность, сформированная исходя из правил, установленных

нормативными актами по бухгалтерскому учету.

2. Перечислите формы бухгалтерской отчетности

1 .Бухгалтерский баланс.

2. Отчет о прибылял и убытках.

3. Отчет об изменениях капитала.

4. Отчет о движении денежных средств.

6. Отчет о целевом использвании полученных средств.

3. Какие основные требования предъявляются к бухгалтерской отчетности

Важнейшей отличительной

чертой бухгалтерской отчетности является строгая иерархическая система

обобщения учетных данных. На самом нижнем уровне – первичные документы с

имеющимся в них множеством натуральных и стоимостных показателей.

Бухгалтерскими методами эти показатели собираются на счетах аналитического

учета, с последующим обобщением на счетах синтетического учета. Отчетность

составляется на основе бухгалтерской информации, формируемой с помощью единой

системы текущего учета на бухгалтерских счетах. На всех стадиях обработки

поступающей информации, бухгалтер составляет отчеты в заинтересованные

инстанции. В налоговые и контрольно-ревизионные органы, внебюджетные фонды,

статистические управления и т. п. организации составляют отчетность по формам и

инструкциям, утвержденным МФ РФ и Госкомстатом РФ. Основными нормативными

документами является Приказ МФ РФ от 06.07.99 №43н «Об утверждении

положения по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99). В приказе в частности отмечается, что бухгалтерская

отчетность — это система показателей, отражающих имущественное и финансовое

положение организации на отчетную дату, а также финансовые результаты ее

деятельности за отчетный период Бухгалтерская отчетность состоит из образующих

единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых

результатах и пояснений к ним.

Отчетность

составляется на основе бухгалтерской информации, формируемой с помощью единой

системы текущего учета на бухгалтерских счетах. На всех стадиях обработки

поступающей информации, бухгалтер составляет отчеты в заинтересованные

инстанции. В налоговые и контрольно-ревизионные органы, внебюджетные фонды,

статистические управления и т. п. организации составляют отчетность по формам и

инструкциям, утвержденным МФ РФ и Госкомстатом РФ. Основными нормативными

документами является Приказ МФ РФ от 06.07.99 №43н «Об утверждении

положения по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99). В приказе в частности отмечается, что бухгалтерская

отчетность — это система показателей, отражающих имущественное и финансовое

положение организации на отчетную дату, а также финансовые результаты ее

деятельности за отчетный период Бухгалтерская отчетность состоит из образующих

единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых

результатах и пояснений к ним.

4. Кто подписывает бухгалтерскую отчетность

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах

специализированной организацией (централизованной бухгалтерией) или бухгалтером

— специалистом, бухгалтерская отчетность подписывается руководителем

организации и руководителем специализированной организации (централизованной

бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

5. За какие периоды составляют бухгалтерскую отчетность

Соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода (31 декабря для годового бухгалтерского отчета и другие последние дни месяцев для периоди ческой бухгалтерской отчетности, например, для отчетности за январь-февраль в високосные годы — 29 февраля).

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса

и отчета о прибылях и убытках, если иное не установлено законодательством

Российской Федерации или учредителями (участниками) организации.

Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Представление и публикация промежуточной бухгалтерской отчетности производятся в случаях и порядке, предусмотренных законодательством Российской Федерации или учредительными документами организации.

6. Тест

| I. Что понимается под бухгалтерской отчетностью? | ||

| Ответы |

1 2 3 |

Составление баланса, отчета о прибылях и убытках. Система

показателей имущества и финансового положения организации по результатам его

хозяйственной деятельности за отчетный период, составляемая на основе данных

бухгалтерского учета по установленным формам. Обобщение и систематизация состояния имущества организации с целью проведения анализа и его управления. Единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. |

| II. Допущение имущественной обособленности организации предполагает, что: | ||

| Ответы |

1 2 3 |

Имущество организации существует обособленно от имущества и обязательств ее собственников. Имущество организации существует обособленно от имущества и обязательств других предприятий и организаций. Имущество организации существует

обособленно от имущества и обязательств ее собственников и других

предприятий. |

| III. Какие требования предъявляются к составлению бухгалтерской отчетности? | ||

| Ответы |

1 2 3 4 |

Полное и достоверное отражение имущественного и финансового положения организации. Отчетность должна основываться на данных форм первичной документации, синтетического и аналитического учета. Отчетность составляется на русском языке, в рублях и подписывается руководителями организаций. Отчетность

должна быть достоверной, полной, включать показатели деятельности филиалов;

основываться на данных унифицированных форм первичной учетной документации

синтетического и аналитического учета; составлена на русском языке в валюте

России и подписана руководителем и главным бухгалтером организации. |

| IV. Кому представляется отчетность в обязательном порядке? | ||

| Ответы |

1 2 3 4 |

Участникам или собственникам организации. Территориальным органам государственной статистики по месту их регистрации. Банкам и финансовым органам. Учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России. |

| V. В какие сроки представляется годовая бухгалтерская отчетность? | ||

| Ответы |

1 2 3 4 |

В

течение 60 дней по окончании года. В течение 30 дней по окончании года. В течение 90 дней по окончании года. В течение 120 дней по окончании года. |

Литература

1. Дмитриева И.М. Бухгалтерский учет и аудит: Учебное пособие. – М.: ИД ФБК–ПРЕСС, 2006

2. ПБУ 4/99 «Бухгалтерская отчетность организации».

3. http://www.5ka.su

4. http://www.rk-audit.ru

Методические рекомендации по выполнению контрольной работы МДК.01.01 Практические основы бухгалтерского учета имущества организации, для заочной формы обучения

Министерство сельского хозяйства российской федерации

Илекский зоотехнический техникум –

филиал ФГБОУ ВО Оренбургский ГАУ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ

КОНТРОЛЬНОЙ РАБОТЫ

ПМ. 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Наименование дисциплины: МДК.01.01 Практические основы бухгалтерского учета имущества организации

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Форма обучения заочная, 2 курс

Преподаватель профессиональных дисциплин Н. С. Зайкина

с. Илек – 2017 г.

Требования к контрольной работе

Контрольная работа выполняется согласно последней цифры зачетной книжки.

Объем контрольной работы не должен превышать 20 листов печатного текста. По структуре работа должна состоять из основных глав, раскрывающих сущность проблемы, списка литературы и приложений. Оригинал печатается на одной стороне листа писчей бумаги формата А4 (210х297 мм) или близкого к нему формата (от 203х288 до 210х297), для печати используются чернила черного цвета.

Тип шрифта: Times New Roman. Шрифт основного текста: размер 14 п.т., обычный. Шрифт заголовков разделов: размер 14 п.т., полужирный. Шрифт заголовков подразделов: размер 14 п.т., полужирный. Межсимвольный интервал: обычный. Межстрочный интервал: полуторный. Текст должен быть отформатирован. Выравнивание по ширине.

Требования к расположению текста:

— поля вокруг текста должны иметь размеры: верхнее — 20 мм, нижнее¬ — 20 мм, левое — 30 мм, правое – 10 мм;

— абзацный отступ должен быть равен 5 знакам (или 1,25 мм).

Контрольная работа может быть выполнена в ученической тетради (18 листов). Исписанной до конца тетради, на последнем листе указывается список литературы, дата и подпись студента.

По структуре работа должна состоять из основных глав (вопросов), раскрывающих сущность проблемы, списка литературы, расположенным в алфавитном порядке и приложений.

I – вариант.

Тема: «Документирование хозяйственных операций и организация документооборота».

Правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций.

Понятие первичной бухгалтерской документации и цели ее создания.

Определение первичных бухгалтерских документов.

Случаи и правила составления самостоятельно создаваемых первичных бухгалтерских документов.

Формальная проверка, проверка по существу, арифметическая проверка.

Перечень унифицированных форм первичных бухгалтерских документов.

II –вариант.

Тема: «Правила хранения и правила исправления ошибок в первичных бухгалтерских документах».

Понятие таксировки первичных бухгалтерских документов.

Порядок контировки первичных бухгалтерских документов.

Порядок хранения бухгалтерских документов.

Понятие документооборота, организация документооборота.

Порядок оформления и проверки бухгалтерских документов.

Правила исправления ошибок в первичных бухгалтерских документах.

III – вариант.

Тема: «Разработка рабочего плана счетов бухгалтерского учета организации».

Тема: «Инвентаризационная комиссия».

Сущность Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организации.

Классификация счетов бухгалтерского учета по экономическому содержанию, назначению и структуре.

Инструкция по применению Плана счетов бухгалтерского учета.

Принципы, цели и порядок разработки и применения рабочего плана счетов бухгалтерского учета финансово- хозяйственной деятельности организации.

Автономия финансового и управленческого учета.

Объединение финансового и управленческого учета.

IV – вариант.

Тема: «Учет денежных средств и оформление денежных и кассовых документов, кассовой книги».

Порядок ведения кассовых операций.

Основные задачи учета денежных средств.

Раздел V плана счетов «Денежные средства».

Контроль за ведением кассовых операций.

Оформление и порядок учета поступления и выдачи наличных денег.

Проверка кассовой дисциплины.

V– вариант.

Тема: «Учет денежных средств на расчетных и специальных счетах в банке».

Учет денежных средств на расчетных и специальных счетах в банке.

Назначение и порядок открытия расчетного счета.

Назначение и формы безналичных расчетов.

Порядок получения и сдачи наличных денежных средств из банка.

Синтетический счет 51 «Расчетные счета».

Очередность списания денежных средств с расчетного счета в случае недостатка денежных средств.

VI– вариант.

Тема: «Оформление денежных, кассовых документов и кассовой книги».

Материальная ответственность кассира.

Лимит остатка наличных денег в кассе в конце дня.

Правила заполнения приходных и расходных ордеров.

Оформление платежных и расчетно-платежных ведомостей.

Форма и правила заполнения кассовой книги; исправление, вносимые в кассовую книгу.

Автоматизированный способ ведения кассовой книги.

VII– вариант.

Тема: «Учет основных фондов и материальных активов».

Учет основных средств: понятие и классификация основных средств; единица учета основных средств; срок полезного использования основных средств.

Учет амортизации основных средств (способы начисления амортизации; определение суммы амортизации основных средств за отчетный период на практике).

Учет поступления и выбытия основных средств.

Порядок оценки и переоценки основных средств.

Учет нематериальных активов: понятие и классификация нематериальных активов.

Характеристика счета 04 «Нематериальные активы».

VIII– вариант.

Тема: «Учет материально- производственных запасов».

Понятие, классификация и оценка материально- производственных запасов.

Документальное оформление поступления и расхода материально-производственных запасов.

Контроль за поступлением грузов и их поиск.

Поступление на склад материалов собственного изготовления, отходов производства, материалов, оставшихся от списания основных средств и т.п.

Оприходование материальных ценностей.

Отпуск материалов сторонним организациям.

IX– вариант.

Тема: «Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг)».

Система учета производственных затрат и их классификация.

Распределение затрат по видам расходов.

Характеристика классификации затрат по калькуляционным статьям.

Бухгалтерские счета, предназначенные для отражения прямых и косвенных затрат.

Классификация по периодичности; учет расходов будущих периодов.

Учет производственных и непроизводственных (коммерческих) расходов.

X– вариант.

Тема: «Учет готовой продукции и ее реализации».

Характеристика готовой продукции, ее оценка и синтетический учет.

Учет реализация готовой продукции, (работ, услуг).

Учет выручки от реализации продукции (работ,услуг).

Состав показателей счета-фактуры.

Заполнение книги продаж.

Характеристика счета 45 «Товары отгруженные».

Приложения

Министерство сельского хозяйства Российской Федерации

Илекский зоотехнический техникум –

филиал федерального государственного бюджетного образовательного учреждения высшего образования

«Оренбургский государственный аграрный университет»

КОНТРОЛЬНАЯ РАБОТА

ПМ. 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

МДК.01.01 Практические основы бухгалтерского учета имущества организации

Выполнил: студент__ курса__ группы

Отделения – Экономика и бухгалтерский учет (по отраслям)

____________________________________

Оценка______________________________

Проверила:__________________________

с. Илек, 2017 г.

Илек, 2017 г.

10

Пример:

1 мая 2010 г. Компания А заключила новый договор аренды с арендатором и

получил 6000 долларов за двухмесячную аренду.

Выручка признается, когда Компания А предоставляет услуги. В В этом примере услуга предоставляется по прошествии времени. [Запись в журнале от 1 мая 2010 г.

Незаработанная выручка от аренды представляет собой пассивный счет. Счета «Незаработанная прибыль» представляют собой сумму

денежные средства, полученные до оказания услуг. Поскольку услуги еще не оказывались,

это не доход. Счета «Незаработанная прибыль» являются обязательствами компании, потому что они должны быть возвращены другой стороне, если услуга не предоставляется в будущее. [Запись в журнале 31 мая 2010 г.]

Дебетовая часть незаработанной арендной платы (счет обязательств)

представляет собой уменьшение. [Запись в журнале от 30 июня 2010 г.]

Дебетовая часть незаработанной арендной платы (счет обязательств)

представляет собой уменьшение. | Пример: Компания А приобрела страховку на период от

С 1 мая 2010 г. по 31 июля 2010 г. заплатил 6000 долларов наличными в качестве страховой премии за три месяца.

[Запись в журнале от 1 мая 2010 г.]

Предоплаченное страхование — это счет активов. [Запись в журнале 31 мая 2010 г.]

Кредитная сторона предоплаченного страхования (счет активов) представляет собой уменьшение. [Запись в журнале от 30 июня 2010 г.]

Кредитная сторона предоплаченного страхования (счет активов)

представляет собой уменьшение. [Запись в журнале 31 июля 2010 г.]

Кредитная сторона предоплаченного страхования (счет активов) представляет собой уменьшение. | |||

]

]

Бухгалтерский учет

A. Бухгалтерский учет

■ Бухгалтерский учет включает в себя регистрацию и обобщение операций или деловых операций организации, таких как покупки и продажи, и представление их в виде финансовой отчетности. (См. Разделы 11-14). Во многих странах бухгалтеры или бухгалтеры имеют профессиональные организации, которые используют свои собственные системы обучения и экзаменов и устанавливают технические и этические правила: они относятся к общепринятым способам ведения дел.

(См. Разделы 11-14). Во многих странах бухгалтеры или бухгалтеры имеют профессиональные организации, которые используют свои собственные системы обучения и экзаменов и устанавливают технические и этические правила: они относятся к общепринятым способам ведения дел.

■ Бухгалтерский учет — это ежедневный учет операций.

■ Финансовый учет включает в себя бухгалтерский учет и подготовку финансовой отчетности для акционеров и кредиторов (людей или организаций, которые ссужали деньги компании).

■ Управленческий учет предполагает использование учетных данных менеджерами для составления планов и решений.

Б. Аудит

Аудит означает проверку систем контроля компании и точности или точности ее записей, поиск ошибок или возможного мошенничества: в случаях, когда компания могла преднамеренно предоставить ложную информацию.

■ Внутренний аудит компании проводится собственными бухгалтерами или внутренними аудиторами.

■ Внешний аудит проводят независимые аудиторы: аудиторы, не являющиеся сотрудниками компании.

Внешний аудит проверяет достоверность и достоверность финансовой отчетности. Он пытается предотвратить так называемый творческий учет, что означает регистрацию транзакций и ценностей таким образом, который дает ложный результат — обычно искусственно завышенную прибыль.

Всегда существует более одного способа представления счетов. Счета британских компаний должны давать правдивое и объективное представление об их финансовом положении. Это означает, что финансовая отчетность должна давать правильное и разумное представление о текущем состоянии компании.

C. Законы, правила и стандарты

В большинстве стран континентальной Европы и в Японии существуют законы, касающиеся бухгалтерского учета, установленные правительством.В США компании, акции которых торгуются на публичных фондовых биржах, должны соблюдать правила, установленные Комиссией по ценным бумагам и биржам (SEC), государственным агентством. В Великобритании правила, которые называются стандартами, были установлены независимыми организациями, такими как Совет по стандартам бухгалтерского учета (ASB), а также самой бухгалтерской профессией. Ожидается, что компании будут применять или использовать эти стандарты в своей годовой отчетности, чтобы дать правдивое и объективное представление.

В Великобритании правила, которые называются стандартами, были установлены независимыми организациями, такими как Совет по стандартам бухгалтерского учета (ASB), а также самой бухгалтерской профессией. Ожидается, что компании будут применять или использовать эти стандарты в своей годовой отчетности, чтобы дать правдивое и объективное представление.

Компании в большинстве англоязычных стран в значительной степени финансируются акционерами, как физическими лицами, так и финансовыми учреждениями.В этих странах финансовая отчетность составляется для акционеров. Однако во многих странах континентальной Европы бизнес в значительной степени финансируется банками, поэтому бухгалтерская и финансовая отчетность готовится для кредиторов и налоговых органов.

Пр.1.1. Какую работу выполняет каждый человек и как называется каждое задание? Посмотрите тексты A и B , чтобы помочь вам.

1.Я фиксирую все покупки и продажи, сделанные этим отделом.

2. В этом месяце я изучаю счета крупной производственной компании.

3. Я анализирую показатели продаж различных отделов и принимаю решения о нашей будущей деятельности.

4. Я отвечаю за подготовку нашего годового баланса.

5. Когда отчеты составлены, я проверяю их, прежде чем они будут представлены внешним аудиторам.

Пр.1.2. Сопоставьте две части предложений. Посмотрите текст , чтобы вам помочь.

1 В Великобритании

2 На большей части континентальной Европы и Японии

3 В США

4 В Великобритании и США

5 На большей части континентальной Европы

а) правила бухгалтерского учета устанавливаются государственным органом,

б) компании в основном финансируются акционерами или акционерами,

в) правила бухгалтерского учета устанавливаются независимой организацией,

г) основным источником корпоративного финансирования являются банки,

д) правила бухгалтерского учета устанавливаются государством.

Пр. 1.3. Найдите глаголы в текстах A, которые можно использовать для составления словосочетаний с существительными ниже.

1. Аудит 3. Правила

2. Стандарты 4.Операции

Дата: 19.02.2016; вид: 1376;

Вопросы и ответы на собеседование по дисконтированному денежному потоку (базовое)

Помимо знания основ построения DCF, вам также необходимо понимать такие концепции, как WACC, стоимость капитала и надлежащие ставки дисконтирования, которые следует использовать в зависимости от сценария.Интервьюеры также любят спрашивать о конечной ценности — как вы ее рассчитываете, преимуществах и недостатках различных методов и признаках того, что она «слишком высока».

1.Проведите меня через DCF.

«DCF оценивает компанию на основе приведенной стоимости ее денежных потоков и приведенной стоимости ее конечной стоимости.

Во-первых, вы прогнозируете финансовые показатели компании, используя допущения относительно роста доходов, расходов и оборотного капитала; затем вы переходите к свободному денежному потоку за каждый год, который затем суммируете и дисконтируете до чистой приведенной стоимости на основе вашей ставки дисконтирования — обычно это средневзвешенная стоимость капитала.

Когда у вас есть приведенная стоимость денежных потоков, вы определяете конечную стоимость компании, используя либо метод кратных, либо метод роста Гордона, а затем также дисконтируете ее до чистой приведенной стоимости с помощью WACC.

Наконец, вы складываете два вместе, чтобы определить ценность предприятия ».

2. Расскажите, как вы переходите от дохода к свободному денежному потоку в прогнозах.

Вычтите COGS и операционные расходы, чтобы получить операционную прибыль (EBIT). Затем умножьте на (1 — налоговая ставка), добавьте обратно амортизацию и другие неденежные расходы и вычтите капитальные расходы и изменение оборотного капитала.

Примечание: Это приведет вас к безрычажному свободному денежному потоку, поскольку вы отказались от EBIT, а не EBT. Вы можете подтвердить, что интервьюер просит именно об этом.

3. Каков альтернативный способ расчета свободного денежного потока, помимо вычета чистой прибыли, добавления амортизации и вычитания изменений операционных активов / обязательств и капитальных затрат?

Каков альтернативный способ расчета свободного денежного потока, помимо вычета чистой прибыли, добавления амортизации и вычитания изменений операционных активов / обязательств и капитальных затрат?

Возьмите денежный поток от операций и вычтите капитальные затраты — и вы получите заемный денежный поток. Чтобы перейти к безрычажному денежному потоку, вам необходимо добавить обратно скорректированные с учетом налогов процентные расходы и вычесть процентный доход с поправкой на налог.

4. Почему вы используете 5 или 10 лет для прогнозов DCF?

Обычно это настолько далеко, насколько вы можете разумно предсказать будущее.Менее 5 лет было бы слишком мало, чтобы быть полезным, а более 10 лет слишком сложно предсказать для большинства компаний.

5.Что вы обычно используете для скидки?

Обычно вы используете WACC (средневзвешенную стоимость капитала), хотя вы также можете использовать стоимость капитала в зависимости от того, как вы настроили DCF.

6. Как рассчитать WACC?

Формула: Стоимость капитала * (% капитала) + Стоимость долга * (% долга) * (1 — ставка налога) + Стоимость привилегированного капитала * (% привилегированного капитала).

Во всех случаях проценты относятся к тому, какая часть структуры капитала компании занята каждым компонентом.

Для оценки стоимости капитала вы можете использовать модель ценообразования капитальных активов (CAPM — см. Следующий вопрос), а для других вы обычно смотрите на сопоставимые компании / выпуски долговых обязательств, а также процентные ставки и доходность, выпущенные аналогичными компаниями, чтобы получить оценки.

7.Как вы рассчитываете стоимость капитала?

Стоимость капитала = Безрисковая ставка + Бета * Премия за риск по капиталу

Безрисковая ставка показывает, сколько должно приносить 10-летнее или 20-летнее казначейство США; Бета рассчитывается на основе «рискованности» сопоставимых компаний, а премия за риск капитала — это процент, на который ожидается, что акции превзойдут «безрисковые» активы.

Обычно вы получаете премию за риск капитала из публикации Ibbotson’s.

Примечание: Эта формула не раскрывает всей картины. В зависимости от банка и от того, насколько точными вы хотите быть, вы также можете добавить «размерную надбавку» и «отраслевую надбавку», чтобы учесть, насколько компания, как ожидается, превзойдет своих конкурентов в соответствии с ее рыночной капитализацией или отраслью. .

Ожидается, что акции малых компаний будут превосходить акции крупных компаний, и ожидается, что одни отрасли будут лучше других, и эти премии отражают эти ожидания.

8. Как перейти к бета-версии при расчете стоимости капитала?

Вы просматриваете бета-версию для каждой сопоставимой компании (обычно на Bloomberg), снимаете рычаг с каждой из них, берете медианное значение набора, а затем регулируете его в зависимости от структуры капитала вашей компании. Затем вы используете эту бета-версию с кредитным плечом при расчете стоимости капитала.

Для справки, формулы для снятия рычага и его изменения в бета-версии приведены ниже:

Бета без рычагов = Бета с рычагами / (1 + ((1 — Ставка налога) x (Общий долг / капитал))) Бета с рычагами = Бета без рычагов x (1 + ((1 — Ставка налога) x (Всего Долг / Собственный капитал)))

9.Зачем нужно отключать и снова переключать Бету?

Опять же, не забывайте о нашей теме «яблоки к яблокам». Когда вы просматриваете бета-версии на Bloomberg (или из любого другого источника, который вы используете), они будут отражать долг, уже взятый на себя каждой компанией.

Но структура капитала каждой компании индивидуальна, и мы хотим посмотреть, насколько «рискованной» является компания, независимо от того, какой процент долга или капитала у нее составляет.

Чтобы получить это, нам нужно каждый раз отключать бета-версию.

Но в конце расчета нам необходимо повторно использовать его, потому что мы хотим, чтобы бета, используемая при расчете стоимости капитала, отражала истинный риск нашей компании, принимая во внимание структуру ее капитала на этот раз.

10. Ожидаете ли вы, что производственная или технологическая компания будет иметь более высокую бета-версию?

Технологическая компания, потому что технология считается более «рискованной» отраслью, чем производство.

11. Предположим, вы используете свободный денежный поток с рычагом, а не без рычага свободного денежного потока в своем DCF — каков будет эффект?

Свободный денежный поток с рычагом дает вам стоимость капитала, а не стоимость предприятия, поскольку денежный поток доступен только инвесторам в акции (инвесторам в долговые обязательства уже «заплатили» проценты).

12. Если вы используете левереджированный свободный денежный поток, какую ставку дисконтирования следует использовать?

Вы бы использовали стоимость капитала, а не WACC, поскольку в данном случае нас не интересуют долги или привилегированные акции — мы рассчитываем стоимость капитала, а не стоимость предприятия.

13. Как рассчитать конечную стоимость?

Вы можете применить коэффициент выхода к EBITDA, EBIT или свободному денежному потоку компании за 5-й год (метод умножения) или использовать метод роста Гордона, чтобы оценить его стоимость на основе темпа роста на неограниченный срок.

Формула для конечной стоимости с использованием роста Гордона: Конечная стоимость = свободный денежный поток за 5 год * (1 + темп роста) / (ставка дисконтирования — скорость роста).

14. Почему для расчета конечной стоимости вы бы использовали рост Гордона, а не метод кратных?

В банковском деле вы почти всегда используете метод кратных для расчета конечной стоимости в DCF. Намного легче получить соответствующие данные для мультипликаторов выхода, поскольку они основаны на сопоставимых компаниях — выбор долгосрочного темпа роста, напротив, всегда является выстрелом в темноте.

Однако вы можете использовать Gordon Growth, если у вас нет хороших сопоставимых компаний или если у вас есть основания полагать, что мультипликаторы значительно изменятся в отрасли через несколько лет.Например, если отрасль очень циклична, вам может быть лучше использовать долгосрочные темпы роста, чем мультипликаторы выхода.

15. Какую скорость роста следует использовать при расчете конечной стоимости?

Обычно вы используете долгосрочные темпы роста ВВП страны, уровень инфляции или что-то подобное консервативное.

Для компаний в странах со зрелой экономикой долгосрочные темпы роста более 5% были бы довольно агрессивными, поскольку в большинстве развитых стран рост составляет менее 5% в год.

16. Как выбрать подходящий коэффициент выхода при расчете конечной стоимости?

Обычно вы смотрите на сопоставимые компании и выбираете медианное значение набора или что-то близкое к нему.

Как и во всем остальном в финансовой сфере, вы всегда показываете диапазон мультипликаторов выхода и то, как выглядит конечная стоимость в этом диапазоне, а не выбираете одно конкретное число.

Итак, если медианный мультипликатор EBITDA для набора был 8x, вы могли бы показать диапазон значений, используя мультипликаторы от 6x до 10x.

17. Какой метод расчета конечной стоимости даст вам более высокую оценку?

Трудно сделать обобщения, потому что и то, и другое сильно зависит от сделанных вами предположений. В целом, метод кратных будет более изменчивым, чем метод роста Гордона, поскольку мультипликаторы выхода имеют тенденцию охватывать более широкий диапазон, чем возможные долгосрочные темпы роста.

18. В чем заключается недостаток базирования терминальных мультипликаторов на том, по какой цене торгуются сопоставимые акции публичных компаний?

Медианные мультипликаторы могут сильно измениться в следующие 5-10 лет, поэтому к концу рассматриваемого периода они могут оказаться неточными. Вот почему вы обычно смотрите на широкий диапазон мультипликаторов и делаете чувствительность, чтобы увидеть, как оценка изменяется в этом диапазоне.

Вот почему вы обычно смотрите на широкий диапазон мультипликаторов и делаете чувствительность, чтобы увидеть, как оценка изменяется в этом диапазоне.

Этот метод особенно проблематичен в циклических отраслях (например,грамм. полупроводники).

19. Как узнать, слишком ли зависит ваш DCF от будущих предположений?

«Стандартный» ответ: если значительно более 50% стоимости предприятия компании происходит от ее конечной стоимости, ваш DCF, вероятно, слишком зависит от будущих предположений.

На самом деле, почти все DCF «слишком зависят от будущих предположений» — на самом деле довольно редко можно увидеть случай, когда конечная стоимость меньше 50% стоимости предприятия.

Но когда он оказывается в диапазоне 80-90%, вы знаете, что вам, возможно, придется пересмотреть свои предположения …

20. Должна ли стоимость капитала быть выше для компании с рыночной капитализацией 5 или 500 миллионов долларов?

Он должен быть выше для компании с оборотом $ 500 млн, потому что при прочих равных ожидается, что более мелкие компании будут превосходить крупные компании на фондовом рынке (и, следовательно, будут «более рискованными»). Использование премии за размер в ваших расчетах также обеспечит более высокую стоимость капитала для компании за 500 миллионов долларов.

Использование премии за размер в ваших расчетах также обеспечит более высокую стоимость капитала для компании за 500 миллионов долларов.

21. А как насчет WACC — будет ли он выше для компании стоимостью 5 или 500 миллионов долларов?

Это вопрос с подвохом, потому что он зависит от того, одинакова ли структура капитала для обеих компаний. Если структура капитала такая же с точки зрения процентов, процентных ставок и т. Д., То WACC должна быть выше для компании с оборотом 500 миллионов долларов по тем же причинам, которые указаны выше.

Если структура капитала не та же, то она может быть любой, в зависимости от того, сколько долга / привилегированных акций у каждого из них и каковы процентные ставки.

22. Какая связь между долгом и стоимостью капитала?

Увеличение долга означает, что компания более рискованна, поэтому уровень левереджа компании будет выше — при прочих равных, дополнительный долг повысит стоимость капитала, а уменьшение долга снизит стоимость капитала.

23.Стоимость собственного капитала говорит нам, какую прибыль инвестор в акции может ожидать от инвестиций в данную компанию — но как насчет дивидендов? Разве мы не должны учитывать дивидендную доходность в формуле?

Вопрос с подвохом. Дивидендная доходность уже учтена в бете, потому что бета описывает доходность, превышающую рынок в целом, и эта доходность включает дивиденды.

24.Как мы можем рассчитать стоимость капитала БЕЗ использования CAPM?

Есть альтернативная формула:

Стоимость капитала = (Дивиденды на акцию / Цена акции) + Скорость роста дивидендов

Это менее распространенная формула, чем «стандартная» формула, но иногда вы используете ее для компаний, где дивиденды более важны или когда вам не хватает надлежащей информации о бета-версии и других переменных, которые используются при расчете стоимости капитала с помощью CAPM.

25. Две компании абсолютно одинаковы, но у одной есть долги, а у другой нет — у какой из них будет более высокий WACC?

Это сложно — тот, у кого нет долга, будет иметь более высокий WACC до определенного момента, потому что заемный капитал «дешевле», чем собственный капитал. Зачем?

• Проценты по долгу не подлежат налогообложению (отсюда умножение (1 — налоговая ставка) в формуле WACC).

• Долг является приоритетным по отношению к собственному капиталу в структуре капитала компании — держатели долга будут выплачены первыми при ликвидации или банкротстве.

• Интуитивно понятно, что процентные ставки по долгу обычно ниже, чем значения стоимости капитала, которые вы видите (обычно выше 10%). В результате доля стоимости долга в WACC будет меньше вносить вклад в общую цифру, чем часть стоимости капитала.

Однако вышесказанное верно лишь до определенного момента. Как только долг компании вырастет достаточно высоко, процентная ставка резко возрастет, чтобы отразить дополнительный риск, и поэтому стоимость долга начнет расти — если она станет достаточно высокой, она может стать выше, чем стоимость капитала, и дополнительный долг увеличится. WACC.

Это «U-образная» кривая, на которой долг снижает WACC до точки, а затем начинает ее увеличивать.

26. Что больше влияет на оценку DCF компании — изменение выручки на 10% или изменение ставки дисконтирования на 1%?

Вы должны начать со слов «это зависит от обстоятельств», но в большинстве случаев разница в доходе в 10% будет иметь большее влияние.

Это изменение выручки влияет не только на выручку текущего года, но также на выручку / EBITDA в далеком будущем и даже на конечную стоимость.

27. Как насчет изменения дохода на 1% по сравнению с изменением ставки дисконтирования на 1%?

В этом случае ставка дисконтирования, вероятно, будет иметь большее влияние на оценку, хотя правильный ответ должен начинаться со слов «Все может пойти в любом случае, но в большинстве случаев …»

28. Как рассчитать WACC для частной компании?

Это проблематично, потому что у частных компаний нет рыночной капитализации или бета-версии.В этом случае вы, скорее всего, просто оцените WACC на основе работы, проделанной аудиторами или специалистами по оценке, или на основе того, что такое WACC для сопоставимых публичных компаний.

29. Что делать, если вы не верите прогнозам руководства в отношении модели DCF?

Вы можете использовать несколько разных подходов:

• Вы можете создавать свои собственные прогнозы.

• Вы можете изменить прогнозы руководства в сторону понижения, чтобы сделать их более консервативными.

• Вы можете показать таблицу чувствительности, основанную на различных темпах роста и марже, и показать значения, исходя из прогнозов руководства и более консервативного набора цифр.

На самом деле, вы, вероятно, сделали бы все это, если бы у вас были нереалистичные прогнозы.

30. Почему бы вам не использовать DCF для банка или другого финансового учреждения?

Банки используют заемные средства иначе, чем другие компании, и не реинвестируют их в бизнес — они вместо этого используют их для создания продуктов.Кроме того, проценты являются важной частью бизнес-моделей банков, а оборотный капитал занимает огромную часть их балансовых отчетов, поэтому DCF для финансового учреждения не имеет большого смысла.

Для финансовых организаций более распространено использование модели дисконтирования дивидендов для целей оценки.

31. Какие типы анализа чувствительности мы будем рассматривать в DCF?

Пример чувствительности:

• Рост доходов vs.Терминал Multiple

• Маржа EBITDA по сравнению с терминальным мультипликатором

• Несколько терминалов в сравнении со ставкой дисконтирования

• Долгосрочные темпы роста в сравнении со ставкой дисконтирования

И любая их комбинация (кроме терминальной множественной и долгосрочной скорости роста, что не имеет смысла).

32. Компания имеет высокую долговую нагрузку и ежегодно выплачивает значительную часть своей основной суммы долга. Как вы учитываете это в DCF?

Вопрос с подвохом.Вы вообще не учитываете это в DCF, потому что погашение основной суммы долга отображается в Денежном потоке от финансирования в Отчете о движении денежных средств, но мы спускаемся только до Денежного потока от операций, а затем вычитаем капитальные затраты, чтобы перейти к свободному Денежный поток.

Если бы мы смотрели на левереджный свободный денежный поток, то наши процентные расходы снизились бы в будущие годы из-за выплаты основной суммы долга, но мы по-прежнему нигде не учитывали бы сами выплаты основной суммы.

% PDF-1.4 % 1321 0 объект > endobj xref 1321 70 0000000016 00000 н. 0000001755 00000 н. 0000001967 00000 н. 0000002164 00000 п. 0000002228 00000 н. 0000002288 00000 н. 0000002354 00000 п. 0000002415 00000 н. 0000002477 00000 н. 0000002536 00000 н. 0000002598 00000 н. 0000002659 00000 н. 0000002717 00000 н. 0000002777 00000 н. 0000002838 00000 п. 0000002912 00000 н. 0000002971 00000 н. 0000003041 00000 н. 0000003119 00000 п. 0000003178 00000 п. 0000003247 00000 н. 0000003317 00000 н. 0000003383 00000 н. 0000010259 00000 п. 0000010489 00000 п. 0000010735 00000 п. 0000011306 00000 п. 0000011657 00000 п. 0000011843 00000 п. 0000012054 00000 п. 0000012274 00000 п. 0000012506 00000 п. 0000012549 00000 п. 0000012801 00000 п. 0000013625 00000 п. 0000013648 00000 п. 0000014382 00000 п. 0000014629 00000 п. 0000014867 00000 п. 0000015477 00000 п. 0000016101 00000 п. 0000016124 00000 п. 0000016630 00000 п. 0000016653 00000 п. 0000017097 00000 п. 0000017120 00000 п. 0000017524 00000 п. 0000017547 00000 п. 0000018043 00000 п. 0000018538 00000 п. 0000018756 00000 п. 0000018994 00000 п. 0000019422 00000 п. 0000019445 00000 п. 0000019998 00000 п. 0000020021 00000 н. 0000020579 00000 п. 0000020602 00000 п. 0000064282 00000 п. 0000064362 00000 п. 00000

00000 п. 0000093405 00000 п. 0000108256 00000 н. 0000138556 00000 н. 0000172499 00000 н. 0000192655 00000 н. 0000203363 00000 н. 0000212028 00000 н. 0000003471 00000 н. 0000010235 00000 п. трейлер ] >> startxref 0 %% EOF 1322 0 объект > endobj 1323 0 объект [ 1324 0 справа 1325 0 справа 1326 0 справа 1327 0 справа 1328 0 справа 1329 0 справа 1330 0 справа 1331 0 справа 1332 0 справа 1333 0 справа 1334 0 справа 1335 0 справа 1336 0 справа 1337 0 справа 1338 0 справа 1339 0 справа 1340 0 R 1341 0 R 1342 0 R ] endobj 1324 0 объект > / Ж 38 0 Р >> endobj 1325 0 объект > / Ж 57 0 Р >> endobj 1326 0 объект > / Ж 61 0 П >> endobj 1327 0 объект > / Ж 83 0 Р >> endobj 1328 0 объект > / Ж 87 0 Р >> endobj 1329 0 объект > / Ж 91 0 Р >> endobj 1330 0 объект > / F 251 0 R >> endobj 1331 0 объект > / F 276 0 R >> endobj 1332 0 объект > / F 283 0 R >> endobj 1333 0 объект > / Ж 329 0 Р >> endobj 1334 0 объект > / Ж 333 0 Р >> endobj 1335 0 объект > / Ф 394 0 Р >> endobj 1336 0 объект > / Ж 437 0 Р >> endobj 1337 0 объект > / Ж 462 0 П >> endobj 1338 0 объект > / Ж 747 0 Р >> endobj 1339 0 объект > / Ж 1147 0 П >> endobj 1340 0 объект > / Ж 1187 0 Р >> endobj 1341 0 объект > / F 529 0 R >> endobj 1342 0 объект > / F 533 0 R >> endobj 1343 0 объект > endobj 1389 0 объект > ручей HT PS ~ & yy !! * fCDv> MEd: SbXSuКонтрольные счета | Двойная бухгалтерия

Использование контрольных счетов

В малом бизнесе счета могут храниться в одной главной бухгалтерской книге, и пробный баланс может быть извлечен из этой книги.В более крупном бизнесе, где транзакций слишком много, чтобы ими мог управлять один человек, будут открыты вспомогательные бухгалтерские книги, такие как бухгалтерская книга дебиторской задолженности (книга продаж) и книга счетов кредиторской задолженности (книга покупок). Вспомогательные регистры теперь являются частью системы двойной записи, и для извлечения пробного баланса необходимо будет собрать информацию об остатках из каждого из регистров. Чтобы избежать этой ситуации, контрольные счета ведутся в главной книге для каждой вспомогательной книги.

Преимущества контрольных счетов

Контрольные счета в основном используются для выявления ошибок в вспомогательных бухгалтерских книгах, но их использование дает бизнесу ряд дополнительных преимуществ.

- Контрольные счета позволяют извлекать единый пробный баланс из главной книги.

- Если пробный баланс не сбалансирован, необходимо проверить на наличие ошибок только те счета, контрольный счет которых не сверяется.

- Другое лицо может вести контрольный счет в качестве проверки от мошенничества.

- Контрольные счета ускоряют процесс создания информации управленческих счетов, поскольку баланс контрольного счета можно использовать, не дожидаясь согласования и извлечения отдельных остатков.

- Контрольные счета уменьшают количество деталей, необходимых в главной книге.

Контрольный счет и система двойного входа

Есть два варианта использования контрольных счетов, как показано ниже, и любой из них приемлем.

- Вспомогательные книги (книга дебиторской задолженности, книга счетов кредиторов) считаются частью системы двойной записи, и в этом случае контрольные счета предназначены только для информации и не являются частью системы. или

- Контрольный счет считается частью системы двойной записи, а вспомогательные регистры предназначены только для анализа.

Проводка контрольных счетов

Источником информации для проводок по контрольному счету являются книги первичных записей:

- Книга продаж

- Книга покупок

- Книга дневных возвратов продаж

- Книга дня возврата покупок

- Кассовая книга

Пример проводки контрольного счета

Если использовать в качестве примера продажи в кредит и контрольный счет дебиторской задолженности и предположить, что контрольные счета считаются частью системы двойной записи, а вспомогательные бухгалтерские книги предназначены только для анализа, процесс проводки будет следующим:

- Подробная информация о каждой продаже записывается в дневник продаж, который затем суммируется.

- Общие продажи регистрируются в главной книге DR: Контрольный счет дебиторской задолженности, CR: Продажи

- Записи дневной книги продаж также записываются для анализа на отдельные счета ГК дебиторской задолженности.

- Итого из книги дебиторской задолженности и контрольного счета дебиторской задолженности сверены

Что такое основные контрольные счета?

Существует множество контрольных счетов, которые можно использовать, но два основных из них, используемых большинством предприятий, — это контрольный счет дебиторской задолженности и контрольный счет кредиторской задолженности.

Контрольные счета дебиторской задолженности

Информация, проводимая на контрольном счете дебиторской задолженности, и источник этой информации показаны в таблице ниже.

| Проводка | Dr / Cr | Источник |

|---|---|---|

| Начальное сальдо | Дебетовая | Главная книга дебиторской задолженности |

| Продажи | Дебетовая | Общий объем продаж в кредит из дневной книги продаж |

| Кассовые поступления | Кредит | Итого денежные средства, полученные от клиентов из кассовой книги |

| Доходы от продаж | Кредит | Итого из дневной книги возврата продаж |

| Безнадежная задолженность | Кредит | Итого по проводкам в журнале |

| Возможны скидки | Кредит | Итого по кассовой книге |

| Конечное сальдо | Дебетовая | Главная книга дебиторской задолженности |

Контрольные счета кредиторской задолженности

Информация, размещенная в контрольном счете кредиторской задолженности, и источник этой информации показаны в таблице ниже.