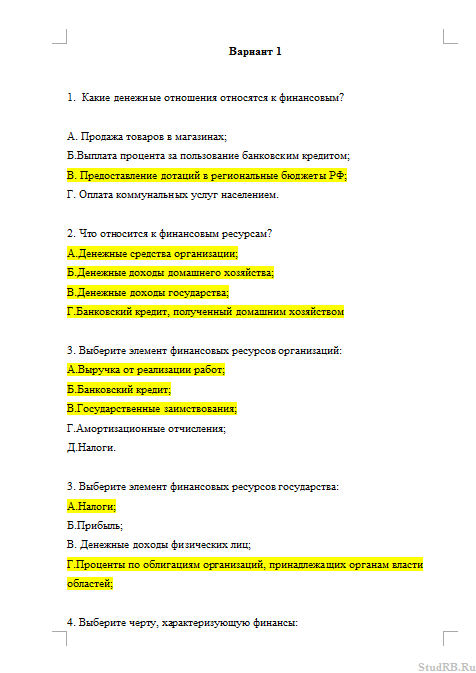

«деньги, кредит, банки» Вариант 10. Теоретический вопрос №6 «Деньги как средство накопления»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВО «Уральский государственный экономический университет»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «ДЕНЬГИ, КРЕДИТ, БАНКИ»

Вариант 10.

Теоретический вопрос №6 «Деньги как средство накопления»

Исполнитель: студент 3 курса

заочного факультета

группы ЗЭП-16-1

Старков А.Г

Домашний адрес: Свердловская область,

г.Сысерть

Руководитель:

Екатеринбург

2019

Содержание

Введение……………………………………………………………………………3

1.Сущность и виды денег…………………………………………………………5

2.Деньги как средство обращения……………………………………………….7

3.Накопления у населения России………………………………………………11

Заключение……………………………………………………………………….16

Список использованных литературных источников…………………………..18

Введение

Актуальность темы.

Степень разработанности проблемы. Вопросами изучения денег как средств накопления занимались такие ученые как А.Е. Жуков, К.А. Моисеева, А. А Лаврин и другие.

Цель работы — изучение денег как средства накопления.

Объект исследования -деньги.

Поставлены задачи:

-

определить сущность и виды денег; -

рассмотреть деньги как средство накопления; -

проанализировать накопления у населения России.

Структура данной работы состоит из введения, основной части, заключения, списка использованных литературных источников.

Поделитесь с Вашими друзьями:

Контрольная работа по «Деньги, кредит, банк»

Задача(3) 1.

На начало операционного дня остаток наличных денег в оборотной кассе банка 32 млн.р. От предприятий и предпринимателей, обслуживаемых филиалом в течение операционного дня, поступило 197,5 млн.р. наличных денег. В этот же день банк выдал 184,9 млн.р. наличных денег. Лимит остатка оборотной кассы данного банка — 40 млн.р. Рассчитать остаток оборотной кассы на конец операционного дня. Какие меры предпримет банк?

Решение:

1) 32 000 000 + 197 500 000 – 184 900 000 = 44 600 000 – остаток денег на конец операционного дня.

2) Т.к. лимит остатка кассы – 40 000 000 , то:

44 600 000 – 40 000 000 = 4 600 000 – должны инкассировать .

Ответ: 1)44 600 000 наличных денег — остаток оборотной кассы на конец операционного дня

2) меры банка: 4 600 000 банк должен инкассировать.

Задача(13) 2.

Заемщик получает

от кредитора заем в размере 1 млн. р. под

3 % годовых, при этом инфляция составила

2 %. Определите доход кредитора за год.

р. под

3 % годовых, при этом инфляция составила

2 %. Определите доход кредитора за год.

Решение:

1) Доход кредитора без учета инфляции = 1*(1+0,03)=1,03 млн.р.

2) Инфляция = 1,03/(1+0,02(2%))1=1,009

3) Доход кредитора с учетом инфляции = 1,009-1=0,009млн.

Ответ: доход кредитора за год 9 000 р.

Задача(23) 3.

В результате инвестирования средств в размере 1,5 млн.р. предполагается получение прибыли в размере 300 тыс.р. Ставка налога на прибыль составляет 30 %, ставка по банковским кредитам в течение периода инвестиций равна 12 %. Рассчитать экономическую рентабельность, дифференциал финансового рычага, плечо финансового рычага и эффект финансового рычага, если сумма заемных средств составляет 500 тыс.р.

Решение:

Экономическая

рентабельность инвестиций = 300 / 1500 * 100%

= 20%

Дифференциал финансового рычага = Экономическая

рентабельность инвестиций

(ЭР-СРСП)- СТАВКА % по банковскому

кредиту

Плечо финансового рычага = ЗС/СС

Эффективность финансового рычага = (1-СНП)*(ЭР-СРСП)*ЗС/СС

Контр.

раб. Деньги. Кредит. Банки

раб. Деньги. Кредит. БанкиПодборка по базе: Практическая работа 3.docx, Технология электронных таблиц контрольная работа.docx, 7 работа.pdf, Переделаная работа 6.08.doc, Инновационный менеджмент контрольная работа.docx, АП Контрольная 5 вариант.docx, Курсовая Работа Инвестиционная политика.doc, Лабораторная работа 1 по Компьютерным сетям Абдуллаева Ясмина 30, Философия Тесты для студентов всех специальностей 2017-2018г. гл, Бабурин Дипломная работа.pdf

Тамаева Б. Х. ЭББ-21

Типовая итоговая контрольная работа 1 (для студентов очной и заочной формы обучения)

Вариант 1

Задание 1.

Выберите один правильный ответ из предлагаемых вариантов

1. Какое из предложенных определений отражает сущность (а не функции) денег:

а) средство оплаты товаров и услуг, средство измерения стоимости и средство сохранения стоимости;

б) особый товар — всеобщий эквивалент, форма стоимости всех других товаров;

в) экономическая статическая величина, участвующая в кругообороте доходов и продуктов.

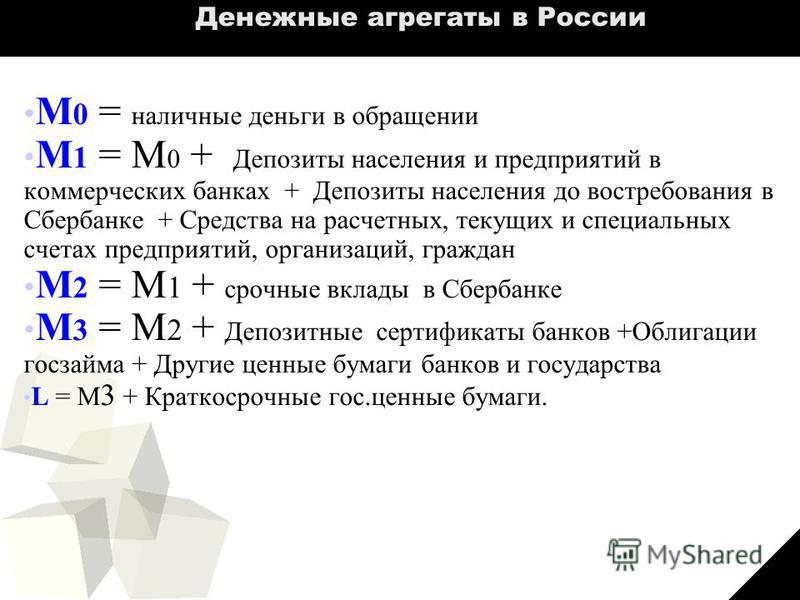

2. Из каких денежных агрегатов (показателей) состоит денежная масса:

а) М0, М1, М2, М2Х.

б) ВОП, НД.

в) ИРЦ, ИОЦ, ВОП, НД.

3. Рост цен на все элементы издержек производства (сырье, материалы, энергию, рост цены труда и пр.) — это:

а) инфляция спроса;

б) ползучая;

в) инфляция предложения;

г) галопирующая.

4. Современный тип денежной системы — это:

а) система обращения металлических денег;

б) система обращения кредитных денег;

в) система обращения металлических и кредитных денег.

5. Золотовалютный стандарт является разновидностью:

а) монометаллизма;

б) биметаллизма;

в) системы параллельных валют.

6. Объявление об аннулировании сильно обесцененной денежной единицы и введение новой валюты называют:

а) деноминацией;

б) нуллификацией;

в) девальвацией.

7. Прямая котировка представляет собой выражение:

а) национальной единицы в определенном количестве иностранной валюты;

б) единицы иностранной валюты в определенном количестве национальной валюты

в) соотношения между валютами двух стран посредством их приравнивания к валюте третьей страны.

8. Валютными ценностями считаются:

а) инвалюта;

б) ценные бумаги в инвалюте;

в) драгоценные металлы и камни;

г) инвалюта, ценные бумаги в инвалюте, драгоценные металлы и камни.

9. К наличным валютным сделкам относятся следующие операции:

а) сделки с “опционом”;

б) сделки “СПОТ” и “аутрайт”;

в) сделки “форвард” и “аутрайт”;

г) сделки “СПОТ”.

10. Скорость обращения денег — это…

а) число оборотов денежной единицы за год;

б) количество денег, на которое можно купить что-либо;

в) денежный запас, поступающий в оборот.

11. Денежный мультипликатор — это:

а) учетный процент;

б) обратная величина резервной нормы R;

в) избыточный резерв.

12. В “Финансово-кредитном” словаре под ред. Гарбузова В.Ф. процент за кредит определен как:

а) средство воздействия на результаты работы предприятия, способствующее лучшему использованию основных и оборотных фондов; средство регулирование размеров кредита; средство обеспечения доходов кредитных учреждений;

б) доход кредитора от предоставления денег в долг заемщику;

в) плата, получаемая кредитором от заемщика за пользование заемными средствами иначе говоря “цена кредита”.

13. Международный кредит подразделяется на :

а) внешнеторговый, финансовый и валютный;

б) фирменный, вексельный, кредит по открытому счету;

в) международные облигации и кредит по компенсационным сделкам.

14. Сущность факторинга заключается в:

а) покупке банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение;

б) отсрочке платежа;

в) покупке банком векселей с условием взимания процента.

15. При выпуске государственных краткосрочных бескупонных облигаций государство выступает в качестве:

а) гаранта;

б) заемщика;

в) кредитора.

16. Начисление процентов на одну и ту же величину капитала — это:

а) метод начисления простых процентов;

б) метод начисления сложных процентов;

в) предварительный метод;

г) декурсивный метод.

17. Цена кредита с точки зрения заемщика представляет собой:

а) плату за использование ссуженных ему средств;

б) цену продажи кредитных средств;

в) прибыль от предоставления денег в долг.

18. Кредитование под недвижимость называется:

а) ипотечным кредитом;

б) онкольным кредитом;

в) потребительским кредитом.

19. Документ заемщика, в котором он уступает свое требование кредитору в качестве обеспечения возврата кредита называется:

а) цессией;

б) закладом;

в) контокоррентом.

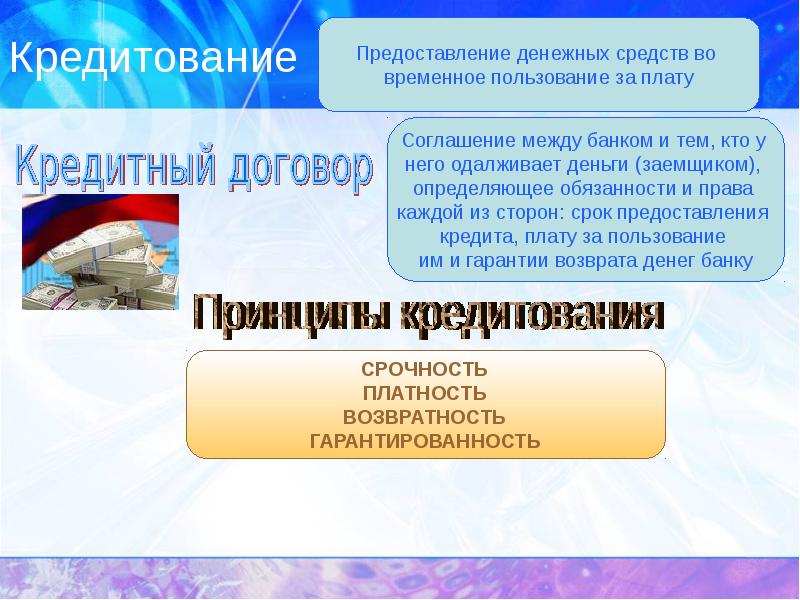

20. Принципом кредитования является:

а) платность;

б) возвратность;

в) срочность;

г) все перечисленные принципы.

21. К какому типу денежно-кредитной политики относятся следующие меры: расширение масштабов кредитования, ослабление контроля над приростом количества денег в обращении, сокращение налоговых ставок, понижение уровня процентных ставок:

а) экспансионистская;

б) рестрикционная;

в) тотальная;

г) селективная.

22. Установление целевых ориентиров роста одного или нескольких показателей денежной массы — это:

а) таргетирование;

б) норма обязательного резервирования;

в) валютная интервенция;

г) политика открытого рынка.

23. Какой из предложенных вариантов является принципом деятельности банков:

а) посредничество в кредите;

б) работа в пределах реально имеющихся ресурсов;

в) стимулирование накоплений в хозяйстве;

г) посредничество в операциях с ценными бумагами.

24. Банк имеет право выступать на рынке ценных бумаг в качестве:

а) инвестиционного брокера, консультанта;

б) инвестиционной компании, фонда;

в) инвестиционного брокера, консультанта, компании, фонда;

г) банк не является агентом биржи.

25. Сколько процентов уставного капитала банка должно быть оплачено на момент его регистрации:

а) 50%;

б) 100%;

в) 75%;

г) 25%.

26. Что не относится к числу экономических методов регулирования деятельности коммерческих банков Центральным банком:

а) изменение норм обязательных резервов;

б) проведение операций с ценными бумагами и иностранной валютой;

в) научная организация денежного обращения в народном хозяйстве;

г) изменение объемов кредитов, предоставляемых коммерческим банкам.

27. Выделите из предложенных вариантов тип специализации банков:

а) ипотечный;

б) ломбард;

в) кредитный союз.

28. Банковская система России состоит из:

а) ЦБ, коммерческие и специализированные банки;

б) ЦБ, коммерческие банки и другие специализированные кредитно-финансовые институты;

в) коммерческие банки и парабанковские учреждения.

29. Депозитные и ссудные операции банка являются:

а) активными;

б) пассивными;

в) активными и пассивными.

30. Исключите из ряда пассивов активную операцию банка:

а) депозиты клиентов;

б) инвестиционные ценные бумаги;

в) выпущенные долговые ценные бумаги;

г) продажа сберегательных сертификатов.

Задание 2.

Выберите из правой колонки выражение или определение, относящееся к термину в левой колонке

| 1. Деньги | н) Особый товар — всеобщий эквивалент (равноценность), форма стоимости всех других товаров |

| 2. Инфляция | д) Повышение общего уровня цен, сопровождаемое соответствующим снижением покупательной способности денег и ведущее к перераспределению национального дохода |

| 3. Наличные сделки – «СПОТ» | к) Купля-продажа валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному на дату заключения сделки.  |

| 4. Валютный фьючерс | г) Обязательство продать или купить стандартное количество определенной валюты в определенную будущую дату по курсу, установленному при заключении сделки. |

| 5. Кросс-курсы | и) Выражение соотношения между валютами двух стран посредством их приравнивания к валюте третьей страны |

| 6. Зачет взаимных требований | ж) Перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований |

| 7. Денежная масса | м) Совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. |

| 8. Валютная система | л) Государственно-правовая форма организации валютных отношений, регулируемая национальным законодательством или межгосударственным соглашением.  |

| 9. Валютный курс | з) Цена денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах. |

| 10. Социально-экономические последствия инфляции | а) Перераспределение доходов между группами населения, сферами производства, регионами, хозяйствующими структурами, государством, дебиторами и кредиторами |

| 11. Деноминация | в) Метод зачеркивания нулей, то есть укрупнения масштаба цен |

| 12. Платежные требования-поручения | е) Требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленных по договору продукции, выполненных работ, оказанных услуг. |

| 13. Безналичные расчеты | о) Денежные расчеты путем записей по счетам в банках |

| 14.  Платежный оборот Платежный оборот | п) Процесс движения средств платежа, применяемых в данной стране. |

| 15. Денежный оборот | б) Процесс непрерывного движения денег в наличной и безналичной формах. |

| 16. Платежный баланс | р) Соотношение валютных требований и обязательств данной страны к другим странам. |

| 17. Расчетный баланс | с) Балансовый счет международных операций страны в форме соотношения валютных поступлений из-за границы и платежей, произведенных данной страной другим странам |

Тестирование

Чтобы проверить свою интеграцию без фактического списания средств с кредитных карт, вы можете использовать нашу тестовую среду по адресу https://stage.wepay.com/. Тестовая среда является точной копией производственной среды, за исключением того, что с кредитных карт и банковских счетов фактически не взимается плата.

Более старая версия? Вы можете просмотреть старую версию 2015-08-15 здесь.

Тестовые кредитные карты

- 4003830171874018 : Номер сертификата VISA Test CC.Используйте любой номер CVV2.

- 4111111111111111 : Номер сертификата VISA Test. Используйте любой номер CVV2.

- 5496198584584769 : Контрольный номер Mastercard Test. Используйте любой номер CVV2.

- 2223000048400011 : Контрольный номер Mastercard Test. Используйте любой номер CVV2.

- 2223520043560014 : Контрольный номер Mastercard Test. Используйте любой номер CVV2.

- 378282246310005 : Номер CC теста Amex. Используйте любой 4-значный номер CVV2.

- 371449635398431 : Номер CC теста Amex. Используйте любой 4-значный номер CVV2.

- 6011111111111117 : Узнайте номер CC теста.

Используйте любой номер CVV2.

Используйте любой номер CVV2. - 60110009

424

: Узнайте номер CC теста. Используйте любой номер CVV2. - 3530111333300000

- 3566002020360505 : Номер CC теста JCB. Используйте любой номер CVV2.

- 305693004 : Номер CC теста Diners Club.Используйте любой номер CVV2.

- 38520000023237 : Номер CC теста Diners Club. Используйте любой номер CVV2.

Тестовые банковские номера

- 021000021 , 011401533 , 091000019 : действительные номера маршрутов банка США. Используйте любой 3–17-значный номер банковского счета, чтобы получить их.

- 00257 596 , 00202 899 ,

Используйте любой 3–17-значный номер банковского счета, чтобы получить их.

Используйте любой 3–17-значный номер банковского счета, чтобы получить их. - 565777 , 482917 , 262654 : Действительные коды сортировки для банковских счетов Великобритании. Используйте для них любой 8-значный номер банковского счета.

Test Plaid Login

Чтобы проверить поток платежей Plaid ACH, используйте учетные данные для входа, указанные в нижней части всплывающего окна Plaid.

Тестовые суммы

- 3,61 долл. США, 103 долл. США.61

- 6,61 долл. США, 106,61 долл. США : вызывает синхронный отказ в оформлении заказа во время авторизации.

- 9,61 долл. США, 109,61 долл. США : вызывает авторизацию кассы, но затем отмену из-за NSF / возвратного платежа (в течение 5 минут).

- 12,61 долл.

США, 112,61 долл. США : истечение срока действия оформления заказа в течение 120 секунд.

США, 112,61 долл. США : истечение срока действия оформления заказа в течение 120 секунд. - 21,61 долл. США, 24,61 долл. США, 121,61 долл. США, 124,61 долл. США.

- 22,61 долл. США, 25,61 долл. США, 122,61 долл. США, 125,61 долл. США. : заставить кассу возвращать фиктивный ответ кассы.

- $ 763,61, $ 1763,61 : вызывает отмену незахваченной проверки в течение 120 секунд (только для проверок, в которых для флага auto_capture установлено значение false). Такое поведение имитирует ситуацию, в которой срок авторизации кредитной карты истекает, поскольку средства не были получены с помощью вызова / checkout / capture в течение 7 дней.

- 766 долларов.61, 1766,61 доллара США : вызывает выплату доступного баланса в течение 120 секунд.

- 1000–1020 долларов США : вызывает синхронный отказ в оформлении заказа во время авторизации.

Имена тестовых учетных записей

- DisableTestAccountMagicName : вызывает отключение учетной записи в течение десяти минут.

Test KYC Фамилии

- wepay-test-a : Запрещает автоматическую пометку отправленных данных KYC как проверенных.

Тест KYC EIN

- 123456789 : Отсутствие испытательного воздействия; вызвать успешную проверку представленного KYC.

Тест KYC SSN

- 555667777 : Отсутствие испытательного воздействия; вызвать успешную проверку представленного KYC.

Test UK Strong Customer Authentication

- 44400000090 : номер кредитной карты Visa для запуска проверки подлинности клиента.

- 4440000042200014 : номер кредитной карты Visa для успешного успешного прохождения испытания.

- 4440000042200022 : номер кредитной карты Visa для инициирования попытки (но неудачной) проверки.

- 5506

- 0100305

: номер кредитной карты MasterCard для запуска проверки строгой аутентификации. - 5506

- 0100503

: Номер кредитной карты MasterCard для запуска и попытки (но неудачной) проверки. - 5123459999998221 : номер кредитной карты MasterCard, вызывающий повторную ошибку.

Тестирование (2015-08-15)

Чтобы проверить свою интеграцию без фактического списания средств с кредитных карт, вы можете использовать нашу тестовую среду по адресу https://stage.wepay.com/. Тестовая среда является точной копией производственной среды, за исключением того, что с кредитных карт и банковских счетов фактически не взимается плата.

Тестовые кредитные карты

- 4003830171874018: Номер сертификата VISA Test CC.

Используйте любой номер CVV2.

Используйте любой номер CVV2. - 5496198584584769: Контрольный номер Mastercard Test. Используйте любой номер CVV2.

Тестовые банковские номера

- 021000021, 011401533, 091000019: Действительные номера маршрутов банка США. Используйте любой 3-17-значный номер банковского счета.

- 00257 596, 00202 899, 00212 369: Действительные транзитные номера канадских банков и номера учреждений. Используйте любой 3–17-значный номер банковского счета, чтобы получить их.

Тестовые суммы

- 3,61 доллара США, 103,61 доллара США: Особые суммы для транзакции, при которой она будет авторизована, но затем будет отклонена из-за мошенничества.

- 9,61 долл. США, 109,61 долл. США: Это магические суммы для авторизации транзакции, которые затем могут быть отменены из-за NSF / возвратного платежа (в течение 5 минут).

- 6,61 долл. США, 106,61 долл. США: Магические суммы, вызывающие синхронное отклонение транзакции во время авторизации.

- 12,61 долл. США, 112,61 долл. США: Магия заключается в том, что срок действия заброшенной кассы истекает через 90 секунд.

- 22,61 долл. США, 222,61 долл. США, 2622,61 долл. США: Волшебные суммы, ускоряющие периоды подписки — еженедельно, ежемесячно, ежеквартально и ежегодно, становятся 5 минут, 10 минут, 15 минут и 20 минут соответственно.

- 1000 $ — 1020 долларов США: Магические суммы, вызывающие синхронное отклонение транзакции во время авторизации.

Можете ли вы по-прежнему работать кассиром с унизительной кредитной историей? | Работа

Кредитные ошибки могут стоить вам по разным причинам.Плохая кредитная история может привести к отказу в кредите. Если вы получили одобрение на получение кредита, это может привести к повышению процентных ставок по ссудам, кредитным картам и другим кредитным продуктам. Это может даже заставить вашу автомобильную страховую компанию взимать с вас более высокую ставку страхового полиса. Если вы заинтересованы в работе кассира в банке, ваш унизительный кредит также может сыграть решающую роль в том, будете ли вы приняты на работу.

Это может даже заставить вашу автомобильную страховую компанию взимать с вас более высокую ставку страхового полиса. Если вы заинтересованы в работе кассира в банке, ваш унизительный кредит также может сыграть решающую роль в том, будете ли вы приняты на работу.

Ваш кредит

Ваш кредитный отчет содержит информацию о вашей кредитной истории. Это включает в себя ваши учетные записи, остатки на этих счетах и историю платежей.Ваш кредитный рейтинг основан на вашем кредитном отчете. Уничижительная информация в вашем отчете приведет к снижению кредитного рейтинга. Уничижительные данные, такие как пропущенные платежи и судебные решения, могут оставаться в отчете до семи лет. Банкротство может оставаться в отчете еще дольше, до 10 лет.

Проверка данных

Иногда работодатели проводят проверки кредитоспособности кандидатов на вакансию. Эта проверка не только проверяет вашу криминальную историю и опыт работы, но также может включать проверку вашей кредитной истории. При заполнении заявления о приеме на работу вас могут попросить подписать форму, которая дает право работодателю сделать это. Отказ согласиться на проверку биографических данных потенциально может исключить вас из рассмотрения в качестве кандидата на работу. Хотя некоторые штаты, например Калифорния, запрещают проверку кредитоспособности определенных сотрудников, обычно делается исключение, когда речь идет о должностях, на которых сотрудник имеет доверие по поводу денег или конфиденциальной информации.

При заполнении заявления о приеме на работу вас могут попросить подписать форму, которая дает право работодателю сделать это. Отказ согласиться на проверку биографических данных потенциально может исключить вас из рассмотрения в качестве кандидата на работу. Хотя некоторые штаты, например Калифорния, запрещают проверку кредитоспособности определенных сотрудников, обычно делается исключение, когда речь идет о должностях, на которых сотрудник имеет доверие по поводу денег или конфиденциальной информации.

Банки

Проверка кредитоспособности часто проводится для кандидатов, которые ищут работу в банке или другом финансовом учреждении.Кассир в банке работает напрямую с наличными деньгами. Банк или кредитный союз кровно заинтересован в том, чтобы лицо, обращающееся с этими наличными, было надежным. Один из способов сделать это — проверить вашу кредитную историю, чтобы узнать, как вы распоряжаетесь своими финансами. Некоторые банки указывают на своем веб-сайте, что для найма кассира в банке требуется удовлетворительный кредит.

Соображения

Будет ли вы наняты кассиром, будет зависеть от того, насколько серьезны кредитные проблемы в вашем отчете и как давно они возникли.Это также будет зависеть от готовности банка не обращать внимания на предыдущие ошибки. Например, если ваш отчет содержит невыплаченные долги, такие как списание и взыскание или банкротство, работодатель может интерпретировать это как нежелание с вашей стороны выполнять свои финансовые обязательства. Это также может вызвать беспокойство у работодателя, если долги могут заставить вас воровать. Работодатель хочет снизить как можно больший риск при приеме на работу сотрудников. Это означает, что он может предпочесть нанять кандидата с хорошей репутацией, который он может интерпретировать как меньший риск, чем кандидата с кредитными проблемами, которые он может интерпретировать как более высокий риск.

Стратегия

Хотя многие банки проводят проверки кредитоспособности потенциальных сотрудников перед наймом, некоторые могут этого не делать. Выполнение проверки кредитоспособности зависит от индивидуальной политики компании. Не существует универсального ответа. Чтобы узнать, проверяет ли работодатель кредитоспособность кассиров банка, проведите небольшое расследование. Прочтите списки вакансий на сайте работодателя. Если вы не можете найти его в списках вакансий компании, позвоните в отдел кадров и спросите, проводит ли компания проверку кредитоспособности кандидатов.Таким образом, вы будете лучше понимать, в какие банки обращаться, а от каких лучше держаться подальше. Если вы настроены подать заявление в банк, который действительно проводит проверки кредитоспособности, заранее объясните обстоятельства, связанные с вашей кредитной ситуацией. Также будьте готовы объяснить, почему вы могли бы стать отличным кассиром в банке, несмотря на вашу плохую кредитоспособность.

Выполнение проверки кредитоспособности зависит от индивидуальной политики компании. Не существует универсального ответа. Чтобы узнать, проверяет ли работодатель кредитоспособность кассиров банка, проведите небольшое расследование. Прочтите списки вакансий на сайте работодателя. Если вы не можете найти его в списках вакансий компании, позвоните в отдел кадров и спросите, проводит ли компания проверку кредитоспособности кандидатов.Таким образом, вы будете лучше понимать, в какие банки обращаться, а от каких лучше держаться подальше. Если вы настроены подать заявление в банк, который действительно проводит проверки кредитоспособности, заранее объясните обстоятельства, связанные с вашей кредитной ситуацией. Также будьте готовы объяснить, почему вы могли бы стать отличным кассиром в банке, несмотря на вашу плохую кредитоспособность.

Ссылки

Ресурсы

Автор биографии

Мак Мицшева — налоговый юрист, эксперт по личным финансам и автор готовящейся к выходу электронной книги «10 лучших мест для работы в Интернете». «Мицшева также является предпринимателем в социальных сетях, у нее за плечами пять успешных сайтов. Всегда новаторская, Мицшева в настоящее время разрабатывает передовое приложение для составления бюджета для молодоженов.

«Мицшева также является предпринимателем в социальных сетях, у нее за плечами пять успешных сайтов. Всегда новаторская, Мицшева в настоящее время разрабатывает передовое приложение для составления бюджета для молодоженов.

Почему работодатели проверяют кредит — и что они видят

Работодатели иногда проверяют кредит на получить представление о потенциальном найме, включая признаки финансового затруднения, которые могут указывать на риск кражи или мошенничества. Они не получают ваш кредитный рейтинг, а вместо этого видят измененную версию вашего кредитного отчета.

Вот что вам нужно знать о проверках кредитоспособности работодателя, включая информацию, которую могут видеть потенциальные работодатели, ваши права и то, как представить наилучшее лицо.

Нужна проверка кредитного отчета?

Зарегистрируйте учетную запись, чтобы всегда иметь под рукой бесплатный кредитный отчет и счет.

Зачем работодателю смотреть на ваш кредит?

Кредитная история заявителя может указать на потенциальные проблемы, которых работодатель хотел бы избежать:

Большое количество просроченных платежей может указывать на то, что вы не очень организованы и ответственны или не соблюдаете договоренности

Использование наличие большого количества доступных кредитов или чрезмерная задолженность являются маркерами финансовых затруднений, которые могут рассматриваться как увеличивающие вероятность кражи или мошенничества

Любые доказательства неправильного обращения с вашими финансами могут указывать на то, что вы плохо подходите для работы, предполагающей ответственность за деньги компании или информация для потребителей

Национальная ассоциация специалистов по проверке биографических данных работала с отделом кадров. com в общенациональном опросе 1528 кадровых специалистов о проверках. Результаты показали, что 25% специалистов по персоналу используют кредитные или финансовые чеки при приеме на работу на некоторые должности, а 6% проверяют кредитоспособность всех кандидатов.

com в общенациональном опросе 1528 кадровых специалистов о проверках. Результаты показали, что 25% специалистов по персоналу используют кредитные или финансовые чеки при приеме на работу на некоторые должности, а 6% проверяют кредитоспособность всех кандидатов.

Кредитные проверки более вероятны для работ, связанных с проверкой безопасности или доступом к деньгам, конфиденциальным данным клиентов или конфиденциальной информации компании. Такие проверки также могут быть выполнены вашим текущим работодателем перед повышением по службе.

Что работодатели видят при проверке вашей кредитной истории?

Потенциальные работодатели видят измененную версию вашего кредитного отчета, — говорит Род Гриффин, директор по общественному образованию кредитного бюро Experian.В отчете отсутствует информация, которая может нарушать правила равного трудоустройства, например, год вашего рождения или семейное положение. В кредитном отчете работодателя не указывается ваш кредитный рейтинг и не указываются номера счетов.

Отчет покажет вашу платежную запись, сумму вашей задолженности и доступный кредит.

Вредит ли вам проверка кредитоспособности работодателя?

Компании могут получить кредитный отчет работодателя в одном из трех основных бюро кредитной отчетности — Equifax, Experian и TransUnion — или могут воспользоваться услугами специализированной компании по проверке.

Проверка кредитоспособности считается «мягким запросом» по вашему кредиту, поэтому она не снимает баллы с вашего кредитного рейтинга, как это может сделать приложение кредитной карты.

Кредитные отчеты также не будут отображать другие мягкие запросы по вашему кредиту, поэтому потенциальные работодатели не смогут увидеть, проверяли ли вас другие работодатели. Но вы сможете увидеть мягкие запросы, если запросите собственный кредитный отчет.

Каковы ваши законные права?

Уведомление и разрешение: Работодатель должен уведомить вас, если он намеревается проверить ваш кредит, и должен получить ваше письменное разрешение. Закон о справедливой кредитной отчетности требует, чтобы уведомление было «четким и заметным» и не смешивалось с другими языками.

Закон о справедливой кредитной отчетности требует, чтобы уведомление было «четким и заметным» и не смешивалось с другими языками.

В нескольких штатах и городах действуют законы, запрещающие работодателям проверять кредитоспособность или ограничивающие использование информации из отчетов. Обратитесь в департамент труда вашего штата или в городское правительство, чтобы узнать, подпадают ли вы под действие закона.

Предупреждение перед отказом: если работодатель может отклонить вас, частично или полностью на основании вашего кредитного отчета, он должен сообщить вам об этом до принятия решения.Он должен отправить вам «предварительное уведомление о неблагоприятных действиях», включая копию использованного отчета и краткое изложение ваших прав.

Время для ответа: работодатель должен подождать разумный период — обычно от трех до пяти рабочих дней — до его продолжения. Цель состоит в том, чтобы позволить вам объяснить красные флажки в отчете или, если отрицательная информация неверна, разрешить вам исправить ошибки с отчитывающейся компанией.

Окончательное уведомление, право на бесплатную копию: после того, как работодатель начнет действовать, он должен направить уведомление о неблагоприятных действиях, указав название агентства кредитных отчетов, его контактную информацию и объясняя ваше право на получение бесплатной копии отчет в течение 60 дней.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Как подготовиться к проверке кредитоспособности?

Заблаговременная проверка собственного кредита позволяет увидеть, что предпримет работодатель, и, возможно, заранее исправить любые ошибочные отрицательные оценки.

Как только вы это сделаете, поддержание вашего кредитного отчета в хорошем состоянии станет разумным финансовым шагом, и он также защитит ваш кредитный рейтинг.Вот как это сделать:

Оплачивайте все счета вовремя. История платежей имеет самое большое влияние на ваш кредитный рейтинг, поэтому своевременные платежи помогают вам набирать очки, а также сохраняют просроченные отметки в вашем отчете.

Легко используйте имеющийся кредит. Эксперты говорят, что лучше использовать менее 30% доступного кредита на любой карте в любое время — чем меньше, тем лучше. Это показывает, что у вас нет чрезмерных финансовых затрат, а также помогает вам набирать баллы, потому что использование кредита оказывает второе по величине влияние на баллы.

Регулярно проверяйте свой кредитный отчет. Некоторые веб-сайты по личным финансам, такие как NerdWallet, предлагают бесплатный отчет о кредитных операциях и баллы, которые вы можете проверить в любое время, что дает вам возможность регулярно следить за отрицательными отметками в промежутках между ежегодным доступом, предоставляемым кредитными бюро.

Как быстро я могу получить деньги после внесения чека на свой текущий счет? Что такое удержание депозита?

Наконечник

У вашего банка или кредитного союза может быть другой график внесения чеков через ваш мобильный телефон (т. д., сфотографировав чек в мобильном банковском приложении вашего учреждения). Обязательно узнайте об этой политике в своем банке или кредитном союзе.

д., сфотографировав чек в мобильном банковском приложении вашего учреждения). Обязательно узнайте об этой политике в своем банке или кредитном союзе.

Как правило, если вы вносите чек или чеки на сумму 200 долларов или меньше лично сотруднику банка, вы можете получить доступ к полной сумме на следующий рабочий день. Если вы вносите чеки на сумму более 200 долларов, вы можете получить доступ к 200 долларам на следующий рабочий день, а остальные деньги — на второй рабочий день.

Если ваш депозит представляет собой сертифицированный чек, чек с другого счета в вашем банке или кредитном союзе или чек от правительства, вы можете снять или использовать всю сумму на следующий рабочий день, если вы внесете депозит лично в Банковский служащий.

Если вы вносите чек в банкомате своего банка, вы можете снять или использовать всю сумму на второй рабочий день.

У вашего банка или кредитного союза есть крайнее время, которое он считает окончанием рабочего дня. Если вы вносите депозит после истечения установленного срока, банк или кредитный союз может рассматривать ваш депозит так, как если бы он был внесен на следующий рабочий день. Банк или кредитный союз может прекратить прием вкладов не ранее 14:00. в физических местах и не ранее полудня в банкомате или другом месте.

Банк или кредитный союз может прекратить прием вкладов не ранее 14:00. в физических местах и не ранее полудня в банкомате или другом месте.

Время, в течение которого банк или кредитный союз хранит средства, которые вы вносите чеком, иногда называют «удержанием депозита» или «удержанием чека». Некоторые банки или кредитные союзы могут предоставлять средства быстрее, чем требует закон, а некоторые могут ускорить получение средств за определенную плату. Если вам нужны деньги по конкретному чеку, вы можете узнать у кассира, когда они станут доступны. Квитанция о внесении депозита не означает, что вы можете использовать деньги.

Доступ к депозиту может занять больше времени по нескольким причинам:

- Если у вас есть новая учетная запись или если за последние шесть месяцев на вашем счету было слишком много овердрафта;

- При внесении депозита на сумму более 5000 долларов США;

- Если вы делаете депозит в банкомате, принадлежащем кому-либо, кроме вашего банка или кредитного союза; или

- Если банк или кредитный союз обоснованно полагает, что депонированный чек может быть безнадежным.

- Если вы или ваш банк повторно положите чек, который был возвращен неоплаченным

против банка: что подходит именно вам?

Банки и кредитные союзы — не однояйцевые близнецы, но иногда они одеваются в одну и ту же одежду. Их сложно отличить друг от друга, поэтому вы не знаете, какой из них выбрать для своих банковских нужд. И это расстраивает.

Не паникуйте. Если вы присмотритесь, вы увидите, чем отличаются кредитные союзы и банки, и сможете принять правильное решение о том, куда вложить деньги.Мы поможем вам узнать, что искать.

Различия между кредитными союзами и банками

Банки и кредитные союзы — не одно и то же, но они кажутся похожими, потому что они говорят на одном языке о том, что предлагают. Хорошая новость в том, что между ними достаточно различий, чтобы отличить их друг от друга. Вот несколько их отличий.

1. Кому это принадлежит. Банки коммерческие и хотят зарабатывать деньги. Кредитные союзы — это некоммерческие организации, поэтому они могут сосредоточиться на нуждах своих членов.Кроме того, члены кредитных союзов могут голосовать по вопросам изменения политики и руководства (среди прочего), но это не вариант в вашем местном банке. Об этом следует подумать, если вам действительно нравится вникать в сорняки работы кредитного союза. (Лично нам лучше смотреть, как растет трава.)

Банки коммерческие и хотят зарабатывать деньги. Кредитные союзы — это некоммерческие организации, поэтому они могут сосредоточиться на нуждах своих членов.Кроме того, члены кредитных союзов могут голосовать по вопросам изменения политики и руководства (среди прочего), но это не вариант в вашем местном банке. Об этом следует подумать, если вам действительно нравится вникать в сорняки работы кредитного союза. (Лично нам лучше смотреть, как растет трава.)

Бюджет лучше с Ramsey +. Начните БЕСПЛАТНУЮ пробную версию сегодня.

2. Кто может присоединиться. Любой, у кого есть деньги, может открыть счет в банке. Но с кредитным союзом вы должны иметь право на членство, даже если у вас целая куча денег.Есть много способов стать участником в зависимости от того, где вы живете или работаете, но есть вероятность, что вы все равно сможете присоединиться к одному из них, если не отвечаете требованиям. Однако вам придется заплатить комиссию. А гонорары никому не нравятся.

3. Кто его поддерживает . Вы хотите, чтобы банк или кредитный союз был застрахован от потери или кражи любого типа . NCUSIF (Национальный фонд страхования акций кредитных союзов) обеспечивает кредитные союзы, а FDIC (Федеральная корпорация страхования вкладов) — банки.Но оба являются поддерживаемыми правительством агентствами, которые будут защищать ваши деньги — только раз, когда дядя Сэм фактически кладет деньги в ваш карман. Если банк или кредитный союз не застрахован, не кладите туда свои деньги. Серьезно . Не надо. Это примерно так же безопасно, как положить с трудом заработанные деньги под матрас и опубликовать фотографию в социальных сетях.

4. Сборы . Поскольку банки должны зарабатывать деньги для своих инвесторов, они часто взимают более высокие сборы (и более высокие сборы), чем кредитные союзы.Многие кредитные союзы предлагают бесплатные текущие счета без минимального остатка, в то время как бесплатные счета в банках обычно требуют большего минимального остатка. Комиссия за ошибки, такие как возвратный чек, в банках также обычно выше.

Комиссия за ошибки, такие как возвратный чек, в банках также обычно выше.

5. Процентная ставка . Поскольку кредитные союзы обслуживают своих членов, а не инвесторов, они могут предлагать более высокие процентные ставки по сберегательным счетам (включая компакт-диски) и более низкие ставки по ссудам. Поскольку банки пытаются получить прибыль, они устанавливают более низкие процентные ставки по сбережениям и более высокие проценты по кредитам.Это означает, что в их модных итальянских костюмах с шелковой подкладкой будет больше денег.

Но в городе появился новый ребенок. Онлайн-банки становятся все популярнее с каждым днем. Поскольку этим банкам не нужно беспокоиться о содержании здания или парковки, они могут взимать более низкие комиссии. и дают вам более высокие процентные ставки по сбережениям и ссудам.

Имейте в виду, что местные банки и кредитные союзы уникальны, поэтому время от времени они предлагают специальные предложения. Прежде чем выбрать что-то, проведите небольшое исследование, чтобы увидеть, что они продвигают. Но не присоединяйтесь, потому что вам нужна бесплатная футболка. Если вы не будете осторожны, то в дальнейшем эта халява может обойтись вам в сотни долларов. Ни одна футболка не стоит , что дороже .

Прежде чем выбрать что-то, проведите небольшое исследование, чтобы увидеть, что они продвигают. Но не присоединяйтесь, потому что вам нужна бесплатная футболка. Если вы не будете осторожны, то в дальнейшем эта халява может обойтись вам в сотни долларов. Ни одна футболка не стоит , что дороже .

Преимущества кредитных союзов

Банки и кредитные союзы различаются по многим параметрам, в том числе по преимуществам, которые они предлагают. Во-первых, давайте займемся кредитным союзом. Вот несколько преимуществ членства с ними:

- Индивидуальное обслуживание клиентов. Хотите почувствовать себя незначительной точкой на радаре времени и пространства? Присоединяйтесь к крупному корпоративному банку. Для них вы — номер счета, который приносит им деньги. Кредитные союзы (и небольшие региональные банки тоже) могут предложить индивидуальный подход, потому что они на самом деле заботятся о вас. Что за концепция.

- Дополнительные ресурсы для повышения финансовой грамотности.

Многие кредитные союзы предлагают финансовое образование, консультации или обучение. Они хотят, чтобы вы выиграли деньгами. Но — и это большое но — кредитные союзы могут поощрять вас брать ссуды на покупку машины и другие крупные расходы.Просто сказать нет. Нада. Нет. Не собираюсь этого делать. Всегда. Вникнуть в суть? Без долгов — единственный способ выиграть деньгами.

Многие кредитные союзы предлагают финансовое образование, консультации или обучение. Они хотят, чтобы вы выиграли деньгами. Но — и это большое но — кредитные союзы могут поощрять вас брать ссуды на покупку машины и другие крупные расходы.Просто сказать нет. Нада. Нет. Не собираюсь этого делать. Всегда. Вникнуть в суть? Без долгов — единственный способ выиграть деньгами.

- Бесплатные текущие счета. Кредитные союзы не могут дать вам деньги просто так, но текущий счет может быть бесплатным. А некоторые кредитные союзы даже не требуют минимального баланса (или очень низкого), что хорошо, когда вы считаете каждую копейку.

- Более низкие комиссии и более высокие процентные ставки по сбережениям. Мы уже касались этого ранее, но комиссии и процентные ставки — это две огромные разницы между банками и кредитными союзами.Эти дополнительные полпроцента могут показаться неважными сейчас, но поскольку они накапливаются за десятилетия, это может быть разница между поездкой в Париж, штат Техас, и поездкой в Париж, Франция.

- Присутствие в сообществе. Кредитные союзы, поскольку они сосредоточены на своих членах, часто делают что-то для людей в своих местных сообществах. Они могут предоставлять стипендии или гранты студентам колледжей или участвовать в сборе средств. Не так много с банками с большими ящиками.Если вы ориентированы на сообщество, этот бонус может быть важен для вас.

Все эти преимущества кажутся прекрасными — и они есть, — но кредитные союзы несовершенны (кстати, и банки). Вам нужно будет решить, лучше ли их льготы, чем то, что может предложить банк.

Преимущества банков

Вы можете получить много преимуществ от кредитного союза, но положить деньги в банк — тоже неплохой вариант. У них тоже есть свои плюсы.

- Лучшая технология. Банки обычно предлагают лучшие онлайн-приложения, инструменты и функции веб-сайтов, потому что они могут потратить больше денег на их разработку.

Большинство банков уже много лет предлагают услуги мобильного банкинга. Кредитные союзы обычно отстают на технологическом фронте. Кроме того, они не всегда обеспечивают удобство использования мобильного банкинга.

- Удобное расположение. Сколько кредитных союзов вы используете по пути на работу? Не много. С другой стороны, вы, вероятно, могли бы найти банк в непосредственной близости от того места, где вы работаете или живете.Работа кредитного союза займет больше времени вашего обеденного перерыва, поэтому, если удобство и скорость являются для вас огромными проблемами, обратитесь в банк.

- Большая сеть банкоматов. Банки часто предоставляют вам лучший доступ к бесплатному использованию банкоматов в своих сетях, которые намного больше, чем то, что могут предложить кредитные союзы. Имейте в виду, что и кредитные союзы , и банки часто дурачат вас, взимая плату за использование банкоматов, которых нет в их сетях, поэтому убедитесь, что вы знаете, какие из них использовать, иначе в конечном итоге вы получите намного меньше.

месяца.

месяца.

Как кредитные союзы, так и банки предлагают льготы. Выбор между ними зависит от того, какие преимущества для вас наиболее важны.

Ваши деньги безопаснее в кредитном союзе или банке?

Кибербезопасность — горячая тема в наши дни, и это справедливо. Вы не можете пройти через переполненную комнату, не встретив человека, чей банковский счет был взломан. Киберпреступность привела к краже 1,5 триллиона долларов у трудолюбивых обычных людей. 1 Это равно ВВП России.Голова кружится, а желудок кружится от беспокойства.

Но не беспокойтесь. Ваши деньги одинаково безопасны как в кредитных союзах, так и в банках. Федеральное правительство требует, чтобы финансовые учреждения возвращали деньги, украденные с вашей учетной записи, если хакеры взломают их веб-сайт.

Если ваш PIN-код или дебетовая карта украдены, и кто-то снимает деньги или тратит деньги с вашего счета, есть несколько рекомендаций относительно того, сколько денег вы получите обратно. Эта сумма зависит от того, как скоро вы сообщите о краже.Конечно, чем раньше, тем лучше. Это касается как банков, так и кредитных союзов.

Эта сумма зависит от того, как скоро вы сообщите о краже.Конечно, чем раньше, тем лучше. Это касается как банков, так и кредитных союзов.

Кредитный союз против банка: что вам подходит?

Никто не может сказать вам, подходит ли вам кредитный союз или банк. Это решение вы должны принять сами. Важно найти место, которое предлагает нужные вам функции, не заставляя вас переплачивать за них. У вас есть множество вариантов, поэтому не выбирайте банк или кредитный союз, который относится к вам, как к резинке на подошве обуви.Ваши деньги слишком важны, чтобы отдать их кому-то, кому все равно, что с ними происходит.

Если вы ищете онлайн-банк, у нас есть отличные новости! Мы запускаем Gazelle, новый сервис онлайн-банкинга, который поможет вам достичь своих денежных целей с невероятной интенсивностью. Благодаря уникальным функциям, таким как отсутствие комиссий и минимальный баланс, мы создали его, чтобы ваши деньги шли дальше и быстрее. Присоединяйтесь к списку ожидания, чтобы получить эксклюзивный ранний доступ к совершенно новому способу банковского обслуживания.

Ваше полное руководство по мобильному чековому депозиту — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Мобильный чековый депозит позволяет быстро и легко пополнить ваш банковский счет без необходимости посещения филиала. Если ваш работодатель выдает бумажные чеки, вы получаете чеки на скидки или возмещения или кто-то платит вам деньги, которые они должны вам, посредством личного чека, вы можете просто сфотографировать чек, чтобы внести его с помощью мобильного устройства.

Не знаете, как работает мобильный чек, безопасно ли это и нужно ли вам его использовать? Рассмотрим эту полезную функцию мобильного банкинга подробнее.

Что такое мобильный чековый депозит?

Мобильный чековый депозит — это инструмент мобильного банкинга, который позволяет вам переводить чеки на свой банковский счет с помощью телефона или мобильного устройства. Вместо того, чтобы вносить чеки в банкомат, через окно вашего банка или у кассира в холле, вы можете добавить их в свой счет, где бы вы ни находились, будь то дома, на работе или в отпуске.

Вместо того, чтобы вносить чеки в банкомат, через окно вашего банка или у кассира в холле, вы можете добавить их в свой счет, где бы вы ни находились, будь то дома, на работе или в отпуске.

Типы чеков, которые вы можете добавить на свой счет с помощью мобильного чекового депозита, включают личные чеки, бизнес-чеки, кассовые чеки и государственные чеки.Это включает в себя возврат налогов и стимулирующие проверки, например, предусмотренные законом CARES. Ваш банк может или не может разрешить вам использовать мобильные чеки для иностранных чеков, сторонних чеков, денежных переводов или дорожных чеков, поэтому сначала проверьте их политику.

Вот простое руководство о том, как выглядит мобильный чек в действии:

- Вы загружаете мобильное банковское приложение своего банка, если оно еще не установлено, и создаете свой уникальный логин.

- Затем вы входите в приложение и в меню находите мобильный чек.

- Затем подпишите обратную сторону чека, как если бы вы вносили его в филиал (или в соответствии с инструкциями, предоставленными в приложении банка для подтверждения чека).

- Выберите счет, на который хотите внести чек.

- Введите сумму чека.

- Сделайте снимок лицевой и оборотной сторон чека с помощью камеры мобильного устройства.

- Просмотрите данные о депозите, затем нажмите «Отправить», если они верны, чтобы обработать ваш депозит.

Все больше банков предлагают мобильные чеки как удобный способ пополнения счетов клиентов.Если вы не уверены, предлагает ли ваш банк мобильный чек, вы можете зайти в Интернет или связаться с вашим филиалом, и кто-нибудь там сможет сказать вам, доступен ли он для вашего счета.

Как работает мобильный чековый депозит?

Мобильный чековый депозит работает с использованием технологии удаленного захвата депозита. Когда вы фотографируете чек, это похоже на сканирование фотографии или документа для создания цифровой копии на вашем компьютере.

Закон о клиринге чеков для 21-го века позволяет банкам принимать альтернативные чеки для внесения депозита, если они являются юридическим эквивалентом физического чека. Это то, что позволяет удаленный захват депозита — замена цифровой формы вашего чека бумажной.

Это то, что позволяет удаленный захват депозита — замена цифровой формы вашего чека бумажной.

После того, как вы отсканируете и загрузите фотографии своего чека и отправите запрос на депозит, информация будет зашифрована и передана в ваш банк. Затем чек следует стандартным этапам обработки и клиринга, чтобы средства можно было зачислить на ваш счет.

Безопасен ли мобильный чек?

Если вы беспокоитесь о защите своей банковской информации в Интернете, вам может быть интересно, безопасно ли использовать мобильный чек.Короткий ответ заключается в том, что мобильный чековый депозит так же безопасен, как и другие ваши функции онлайн- и мобильного банкинга.

Это означает, что если ваш банк принимает меры для защиты вашей информации, например, использует шифрование и усиленные меры безопасности, то мобильный чековый депозит должен быть защищен аналогичным образом. Основные угрозы безопасности мобильного банкинга те же, что и для онлайн-банкинга и мобильного банкинга в целом.

Например, можно стать целью мошенничества с удаленным захватом депозита, когда вас просят внести мошеннический чек с помощью мобильного депозита.Вы можете защитить себя от такого рода мошенничества, принимая бумажные чеки только от людей, которых вы знаете и которым доверяете.

Если вас беспокоят риски для безопасности депозита через мобильный банкинг, есть другие способы защиты вашей информации, в том числе:

- Отказ от использования общедоступного Wi-Fi для доступа к вашим банковским реквизитам

- Использование виртуальной частной сети (VPN) для доступа к вашим учетным записям вдали от дома

- Использование уникальных паролей и их регулярное обновление

- Использование онлайн-хранилища паролей для защиты ваших паролей

- Настройка многофакторной аутентификации для входа в свои банковские счета

- Блокировка мобильного устройства с помощью уникального пин-кода или биометрической идентификации (т.е., распознавание лица или отпечатка пальца)

Вместе эти шаги могут помочь повысить безопасность при использовании мобильного устройства для депонирования чеков, проверки баланса или выполнения других операций онлайн-банкинга.

Сколько времени нужно, чтобы мобильный чек попал на счет?

Когда вы переводите чек на свой банковский счет, деньги не сразу становятся доступными. В банках действуют политики доступности средств, которые определяют, сколько времени потребуется для погашения чека.

В зависимости от банка средства, внесенные через мобильный чек, могут быть доступны уже на следующий день.Некоторые банки предоставляют доступ к части чека сразу, а остальная часть — на следующий рабочий день.

Однако важно знать, что банк может удерживать мобильный чек по определенным причинам, а это значит, что на погашение вашего чека уйдет больше времени. Например, банк может наложить арест, если:

- Вы вносите крупный чек

- На вашем счету часто бывали овердрафты

- Вы получали неоплаченный депонированный чек

- Считается, что депонированный чек не может быть оплачен по любой причине

Если банк планирует приостановить внесение депозита, вы можете получить уведомление до того, как совершить перевод мобильного чека. После этого у вас будет возможность продолжить перевод через мобильный телефон или вместо этого передать чек в отделение. Узнайте в своем банке, какова политика удержания депозитов и как быстро должны быть очищены ваши мобильные чеки.

После этого у вас будет возможность продолжить перевод через мобильный телефон или вместо этого передать чек в отделение. Узнайте в своем банке, какова политика удержания депозитов и как быстро должны быть очищены ваши мобильные чеки.

Насколько большой чек можно внести с помощью мобильного телефона?

Помимо того, что вы осведомлены о политике доступности средств вашего банка для мобильных депозитов, вы также должны знать, существуют ли ограничения на размер депозита. Банки могут устанавливать ограничения на сумму депозита:

- За транзакцию мобильного чека

- Ежедневно

- Еженедельно

- Ежемесячно

Могут быть ограничения на количество чеков, которые вы можете внести в день, неделю или месяц.Лимиты по депонированию мобильных чеков различны для каждого банка. Эти лимиты могут быть основаны на типе счета, истории ваших депозитов, продолжительности открытия счета или других факторах ваших банковских отношений.

Если вы вошли в мобильное приложение своего банка, вы сможете просмотреть лимиты по депозитам. В противном случае вы можете проверить договор с вашим счетом или связаться с банком, чтобы узнать лимиты для мобильных чековых депозитов.

В противном случае вы можете проверить договор с вашим счетом или связаться с банком, чтобы узнать лимиты для мобильных чековых депозитов.

Плюсы и минусы мобильного чекового депозита

Мобильный чековый депозит имеет как преимущества, так и недостатки, которые следует учитывать перед его использованием.Вот краткий обзор плюсов и минусов.

Плюсы мобильного чекового депозита

- Удобство. Внесение чеков с помощью мобильного устройства может быть проще и требует меньше времени, чем поездка в отделение или банкомат.

- Простота использования. Мобильные приложения для внесения чеков удобны даже для неопытных клиентов.

- Безопасность. Внесение бумажного чека с помощью мобильного телефона может быть таким же безопасным и надежным, как и передача денег в отделение.

Мобильный чековый депозит Консультации

- Сроки. В зависимости от политики вашего банка, вы можете столкнуться с задержками в обработке и клиринге мобильных чеков, что означает более длительное ожидание доступа к своим деньгам.

- Лимиты депозита. Мобильный чековый депозит может не работать для вас, если у вас обычно есть чеки, превышающие установленные вашим банком лимиты мобильных депозитов.

- Технические глюки. Технология мобильного банкинга несовершенна, и, если приложение вашего банка выйдет из строя, вы не сможете использовать мобильный чек, пока он не будет восстановлен.

Советы по использованию мобильного чекового депозита

Если вы считаете, что мобильный чековый депозит может быть полезным банковским инструментом, при его использовании следует помнить о нескольких вещах.

Во-первых, ознакомьтесь с политикой вашего банка в отношении доступности средств и лимитов депозитов, чтобы знать, сколько вы можете внести и когда ваши деньги будут доступны. Также обратите внимание на любые типы чеков, которые банк не допускает к депонированию через мобильный банкинг.

Хотя мобильный чек, как правило, бесплатный, узнайте в банке, взимаются ли какие-либо комиссии.Например, если ваш банк предоставляет вам возможность внести экспресс-депозит с помощью мобильного устройства, вам, возможно, придется заплатить комиссию за ускоренную обработку.

Затем убедитесь, что ваша подпись на бумажных чеках разборчива и фотографии, которые вы делаете, четкие. Вам также следует дважды сравнить сумму чека с введенной вами, чтобы избежать несоответствия при попытке внести депозит. Подобные простые ошибки могут привести к отклонению вашего мобильного чека.

Наконец, не выбрасывайте бумажный чек сразу.Если что-то пойдет не так с вашим мобильным чеком, вам, возможно, придется вместо этого внести бумажный чек. Держите чек, и после того, как депозит мобильного чека будет очищен, вы можете безопасно уничтожить бумажный чек или аннулировать его и сохранить в файле.

5 способов обналичить чек без банковского счета

Для миллионов людей, не имеющих банковского счета, обналичить чек непросто. Согласно опросу FDIC, проведенному в 2017 году, примерно 8,4 миллиона семей в США, в том числе 14,1 миллиона взрослых, не имеют банковского счета.

Есть способы обналичить чек без банковского счета, но они стоят дороже, часто требуют больше времени и сопряжены с большим риском, чем обналичивание чека в банке, где у вас есть счет. Вот пять вариантов.

1. Обналичьте чек в банке-эмитенте

Банки и кредитные союзы не обязаны обналичивать чеки для лиц, не являющихся клиентами, но многие банки обналичивают чек, выписанный владельцем счета в этом банке, даже если он подлежит оплате не покупателю.

Обратите внимание, что на счете плательщика должно быть достаточно денег для покрытия чека.Кроме того, получатель платежа (то есть лицо, обналичивающее чек) должен будет предъявить удостоверение личности, например водительские права или военный билет.

Получатель также должен ожидать уплаты комиссии. Комиссия за обналичивание чеков в традиционных банках обычно составляет около 8 долларов. Если вам платят 52 недели в году, это 416 долларов США при обналичивании чеков.

И могут быть ограничения, такие как ограничение суммы чека и отказ от двусторонних личных чеков. Чеки старше шести месяцев могут быть отклонены.

2.Обналичьте чек в магазине

Существует ряд крупных розничных магазинов, таких как Walmart, Kmart и продуктовые сети, которые предлагают услуги по обналичиванию чеков.

Самым дешевым вариантом, вероятно, является Kmart (если вы найдете тот, который еще не закрылся). Проблемный розничный торговец взимает всего 1 доллар или меньше за обналичивание чеков, включая двусторонние личные чеки на сумму до 500 долларов. Предостережение заключается в том, что вам необходимо быть участником программы магазина «Shop Your Way», чтобы использовать эту услугу. Присоединение к программе бесплатное.

Walmart взимает 4 доллара за обналичивание чеков на сумму до 1000 долларов и до 8 долларов за чеки, превышающие эту сумму.Walmart также обналичивает двусторонние личные чеки, но ограничивает их суммой до 200 долларов и взимает максимальную комиссию в размере 6 долларов.

Продуктовые сети часто предоставляют услуги по обналичиванию чеков. Среди прочего, Kroger, Publix, Giant Eagle, Albertsons и Ingles — все кассовые чеки. Сборы обычно варьируются от 3 до 6 долларов.

3. Загрузите средства на предоплаченную дебетовую карту

Люди, у которых нет банковских счетов, иногда используют предоплаченные карты для внесения чеков и доступа к своим наличным деньгам. Карты предоплаты аналогичны дебетовым картам с текущим счетом.Ваши расходы ограничены тем, сколько денег вы загрузили на карту.

Карты предоплаты имеют различные варианты обналичивания чеков. Некоторые предоплаченные карты позволяют настроить прямой депозит, чтобы чеки автоматически загружались на карту. Другие карты поставляются с приложением, которое позволяет вам сделать снимок вашего чека, чтобы загрузить его на вашу карту. Или вы можете внести свой чек в банкомат, чтобы перевести деньги на карту.

Комиссии — большой недостаток предоплаченных карт. Плата за Walmart MoneyCard составляет 2 доллара.50 для снятия денег в банкомате (не включая комиссию, взимаемую банком) или у кассира банка, и 50 центов для проверки баланса вашей карты в банкомате. Ежемесячная плата составляет 5,94 доллара, если вы не загружаете на карту 1000 долларов в месяц.

Плата за перезагрузку может быть высокой. Пополнение счета предоплаченной карты Visa Green Dot может стоить до 5,95 долларов США. Green Dot также взимает плату за банкомат в размере 3 долларов США. Иногда комиссии по предоплаченной карте масштабируются в зависимости от того, насколько быстро вы хотите получить деньги, и вы можете получить скидку за ускоренную доступность.

4. Обналичьте чек в пункте обналичивания чеков

Пункты обналичивания чеков, вероятно, являются самым дорогим местом для обналичивания чеков. Некоторые из них требуют, чтобы клиенты становились «членами» или покупали идентификационные карты для обналичивания чеков, прежде чем они обналичивают ваши чеки. В дополнение к членскому взносу они могут взимать плату за первое использование.

Комиссия за обналичивание чека может составлять от 1 до 12 процентов от номинальной стоимости чека. Это означает, что вы можете заплатить от 10 до 120 долларов, чтобы обналичить чек на 1000 долларов.Некоторые предприятия взимают фиксированную плату сверх процента.

Средняя номинальная стоимость чека, представленного в пункте обналичивания чеков, составляет 442,30 доллара, при этом средняя комиссия за обналичивание этого чека составляет 13,77 доллара, или около 3,1 процента, согласно FDIC. Если это ваша зарплата и вы обналичиваете ее каждую неделю, вы будете платить 55,08 доллара в месяц или 661 доллар в год в качестве комиссии за обналичивание чеков.

Не только магазины по обналичиванию чеков непомерно дороги, но и есть риск обмана. Например, Better Business Bureau предупреждает потребителей о мошенничестве, когда клиентов магазина по обналичиванию чеков звонит кто-то, кто утверждает, что представляет бизнес.Звонящий предлагает клиенту ссуду и требует оплаты для обеспечения ссуды. Конечно, ссуду никогда не получают, и у клиента магазина по обналичиванию чеков выманивают наличные деньги.

Пункты обналичивания чеков должны быть вашим последним средством.

5. Подпишите свой чек тому, кому вы доверяете

Еще один способ обналичить чек, если у вас нет банковского счета, — это передать чек кому-то, кому вы доверяете, у которого есть банковский счет и у этого человека есть наличные. чек в их банке.

Убедитесь, что человек, которому вы подписываете свой чек, готов обналичить чек, и что его или ее банк обналичит его. Вам следует сопровождать своего надежного друга в банк на случай, если кассир потребует ваше удостоверение личности или у него возникнут вопросы по поводу чека.

Ваш друг должен иметь надлежащее удостоверение личности и быть готовым к оплате своего чека за счет комиссии за обналичивание чеков.

Во всех описанных выше методах существует риск личной и финансовой безопасности. Бумажные чеки и наличные деньги можно потерять или украсть.