Правила проведения инвентаризации складских остатков. Контрольные процедуры при инвентаризации

Лекция 11. Инвентаризация

8

1. Понятие инвентаризации, её цели.

2. Виды инвентаризации.

3. Сроки и объекты проведения инвентаризации.

4. Порядок проведения инвентаризации.

5.Документальное оформление инвентаризации.

6. Отражение результатов инвентаризации в учете.

Понятие инвентаризации, её цели

Для обеспечения контроля за сохранностью имущества и для полного соответствия данных учёта фактическим остаткам используется инвентаризация.

Инвентаризация – это установление фактического наличия средств, их источников путём пересчёта, обмера, взвешивания остатков в натуре и сличения их с данными бухгалтерского учёта.

Основными целями инвентаризации является:

Проверка правильности данных текущего учёта и выявление допущенных ошибок.

Отражение неучтенных хозяйственных и финансовых операций.

Контроль за сохранностью имущества.

Контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов.

Проверка условий и порядка хранения материальных ценностей.

Проверка состояния учёта и организации движения запасов.

Виды инвентаризации

Различные виды инвентаризаций классифицируются по нескольким признакам:

по объёму различают полные и частичные инвентаризации;

по методу проведения – выборочные и сплошные;

по назначению – плановые, внезапные, повторные, контрольные.

Полная инвентаризация – это инвентаризация, которая охватывает все материальные ценности, денежные средства и расчеты с другими организациями и лицами. Она проводится перед составлением годового отчета, при аудиторской проверке или ревизии. При полной инвентаризации проверяются все виды средств, которые даже не принадлежат организации, но ей используются в работе. Это, например, арендованные основные средства, товарно-материальные ценности принятые на ответственное хранение, материалы, принятые в переработку.

Частичная инвентаризация – это инвентаризация, которая охватывает часть средств организации. Это, например, инвентаризация кассы, инвентаризация материалов, связанная со сменой материально-ответственных лиц.

Выборочная инвентаризация – это инвентаризация у конкретного материально-ответственного лица, когда проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится на выбор с большой номенклатурой ценностей.

Сплошная инвентаризация – это инвентаризация, которая проводится одновременно во всех структурных подразделениях предприятия.

Плановая инвентаризация – это инвентаризация, которая проводится по графику в указанные сроки, утвержденные руководителем предприятия.

Внеплановая инвентаризация – это инвентаризация, которая проводится не по плану, а в силу сложившихся обстоятельств. Это, например, при передаче дел от одного материально-ответственного лица другому, после стихийного бедствия, кражи.

Повторная инвентаризация – это инвентаризация, которая проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация – это инвентаризация которая проводится повторно с целью проверки правильности проведения инвентаризации. Данные инвентаризации проводятся также с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, секции, где проводилась инвентаризация первый раз.

studfiles.net

Порядок проведения инвентаризации - методические рекомендации, правила, как провести документально ее оформить

Все материальные ценности, которыми обладает организация, отображаются в учете. Для выявления соответствия учетных данных фактическим, проводится инвентаризация. Как инвентаризуется имущество предприятия в 2018 году?

Бухгалтерский учет и сопутствующая отчетность могут быть верными на бумаге. Но реальную их достоверность можно определить только посредством инвентаризационной проверки. Каков в 2018 году порядок инвентаризации?

Проведение инвентаризации имущества обязательное требование для любой организации в ряде случаев. Так ежегодно основные средства и иные ценности должны инвентаризоваться в преддверии подготовки бухгалтерской отчетности за год.

Отдельные проверки организуются в связи с возникшими обстоятельствами, определенными законодательством.

Кроме того руководство предприятия может проводить внеплановые проверки в любое время. Но независимо от причины, проводить инвентаризацию следует в соответствии с учрежденным порядком.

Перед инвентаризацией проверяются:

Регистры аналитического учета

Описи, инвентарные карточки и т.д.

Техническая документация

—

Документальное сопровождение

Принятых или переданных в аренду объектов

В процессе инвентаризационной проверке проверяется фактическое количество инвентаризуемого имущества, что отображается соответствующими документами.

Итоги подсчета сличаются с учетными данными. Результат инвентаризации отображается в бухгалтерском учете.

Что это такое

По своей сущности инвентаризация является инструментом контроля над сохранностью имущественных ценностей. Проверка заключается в сопоставлении учетных данных с показателями фактического наличия ценностей.

Инвентаризироваться могут как основные средства и ТМЦ, так и любые другие ценности хозяйствующего субъекта. Инвентаризационные проверки бывают двух видов – документальная и натуральная (вещественная).

При инвентаризации документального характера наличие учетных объектов подтверждается документами.

Проверку натуральную применяют относительно материальных и производственных запасов и основных средств, то есть всяких активов, обладающих материально-вещественной формой и какие возможно посчитать, перевесить, обмерить.

Как гласят методические рекомендации по проведению инвентаризации, при вещественной проверке непреложно присутствие лиц ответственных материально за проверяемое имущество.

При любом типе инвентаризации заполняются инвентаризационные описи и описи по видам имущества. Для их составления применяют унифицированные формы, принятые Постановлением Госкомстата либо самостоятельно разработанные бланки.

Инвентаризироваться должно не только собственное имущество, но и объекты, арендованные или сданные в аренду.

Для этого проверка проводится по месту наличия имущества в присутствии сотрудника, несущего ответственность материального характера.

С какой целью проводится

Согласно ПБУ 4/99 все статьи бухгалтерской отчетности, создаваемой за отчетный год, должно подтверждать итогами инвентаризационной проверки активов и пассивов.

На основании данного положения основополагающими задачами проведения инвентаризации являются:

Подсчет действительного количества имущественных ценностей

Как собственных, так и не относящихся к собственности предприятию, но значащихся в бухгалтерском учете, для обеспечения сохранения оных и выявления имущества неучтенного

Установление действительной численности

Материальных и производственных ресурсов, примененных в производственных процессах

Сопоставление реальных показателей

С данными аналитического и синтетического учетов (обнаружение недостач или излишков)

Проверка достоверности

Отображения в учете имущественной оценки и обязательств

Анализ соблюдения правил эксплуатации

И содержания основных средств, применения нематериальных активов, а также правил относительно хранения имущества и ценностей

Нормативная база

Проведение инвентаризации регулируется следующими нормативами:

В ст.11 ФЗ №402 установлено, что случаи инвентаризации, ее порядок и сроки, а также перечень подлежащих инвентаризационной проверке объектов определяются руководством организации, кроме ситуаций обязательной инвентаризации.

В п.22 Указаний по бухучету и в п.27 Положения №34н перечисляются случаи, когда инвентаризационная проверка обязательна.

Ситуации проведения не обязательных инвентаризаций должны фиксироваться в учетной политике субъекта. Подробный порядок проведения проверки и оформление ее итогов описано в Указаниях по инвентаризации.

Инвентаризация на предприятии проводится поэтапно. В частности программа проверки такова:

Подготовка к инвентаризации.

Подсчет фактического количества ценностей.

Сравнение фактических и учетных данных, выявление расхождений.

Документальное оформление и отображение в учете.

Но процесс только кажется простым. Сначала осуществляется подготовка к процедуре.

Для этого готовится приказ о проведении инвентаризации и формируется состав комиссии, устанавливаются сроки проверки и виды инвентаризуемых объектов.

В это же время получаются расписки от ответственных за имущество лиц и подготавливаются формы инвентаризационных описей для каждого ответственного материально сотрудника.

Процесс фактического подсчета имущества может заключаться в подсчитывании, взвешивании, обмере, что зависит от характеристик имущественных ценностей.

Итоги подсчета вписываются в подготовленные описи. При сравнении данных готовятся сличительные ведомости и выявляются причины обнаруженных расхождений.

В завершении инвентаризации в бухгалтерский учет вносятся сведения, за счет которых учетные данные становятся сопоставимы с данными фактическими. Одновременно с этим привлекают к ответственности виновных лиц.

Общие правила

Инструкция по проведению инвентаризации сопровождается такими общими правилами:

Общее количество инвентаризационных проверок

Дата и сроки, виды имущества определяются руководством. Кроме случаев обязательной инвентаризации

В целях реализации проверки

Требуется сформировать непрестанно действующую инвентаризационную комиссию

Персональный комиссионный состав учреждается руководителем

При отсутствии хотя бы одного постоянного члена комиссии при проверке итоги проверки могут признаваться недействительными

Перед началом проверки комиссии

Надлежит получить последние данные относительно прихода/расхода ценностей и их движения

Информация о фактическом количестве ценностей

Фиксируется актами инвентаризации или инвентаризационными описями не менее чем в двух экземплярах

Реальное наличие имущества

Проверяется посредством обязательного подсчета, обмера, взвешивания

При инвентаризации непременно должно присутствовать лицо

Несущее материальную ответственность

Для отдельно хранящегося имущества

Создаются отдельные описи

Когда проверка длится несколько дней

Помещения с инвентаризуемым имуществом опечатываются по окончании каждого рабочего дня комиссии. Все документы по инвентаризации должны храниться в сейфе или закрытом ящике в закрытом помещении

По завершении инвентаризации

Могут проводиться контрольные проверки верности проведения проверки

В каких случаях обязательно

В Указаниях по инвентаризации №49 определены случаи, когда инвентаризовать имущество нужно обязательно.

К таковым относятся следующие ситуации:

передача имущества, принадлежащего организации, в аренду, продажа имущества либо выкуп ранее арендованных объектов;

преобразование государственного унитарного предприятия;

составление годовой бухгалтерской отчетности;

смена материально-ответственных лиц;

выявление фактов хищения, порчи или злоупотребления имуществом;

чрезвычайные ситуации, возникшие вследствие экстремальных условий;

ликвидация (реорганизация) предприятия.

Законодательно установлены лишь сроки относительно инвентаризации перед подготовкой годовой отчетности. Проверка должна быть окончательно завершена на момент составления бухгалтерских отчетов за отчетный период.

Во всех остальных случаях организация самостоятельно разрабатывает положение о проведении инвентаризации, включая определение сроков и периодичности проверок.

Как ее оформить документально

Проведение инвентаризации начинается с создания руководителем приказа о проведении инвентаризационной проверки по форме ИНВ-22.

Готовый приказ должен фиксироваться в специальном журнале контроля инвентаризаций, который имеет форму ИНВ-23. В процессе проверки все полученные данные комиссия фиксирует в специальной описи по форме ИНВ-1.

Если какие-то объекты на момент проведения инвентаризации пребывают в ремонте, то их наличие отображается в ведомости формы ИНВ-10, где отмечается стоимость расходов на ремонт.

Отдельные описи создаются для арендованных или переданных в аренду или на хранение объектов, имуществу, которое нельзя использовать в производстве.

Все обнаруженные расхождения меж фактическими показателями и данными бухучета фиксируются сличительной ведомостью по форме ИНВ-18.

Итоговый результат инвентаризационной проверки отображается в ведомости формы ИНВ-26.

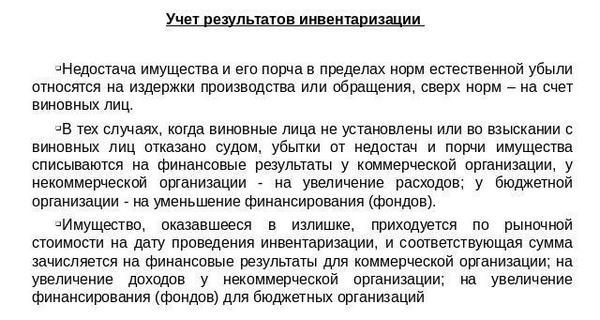

В бухгалтерском учете выявленные расхождения отображаются следующим образом:

Выявленные излишки приходуются

По рыночной стоимости и зачисляются в состав прочих доходов на счет 91

Обнаруженные недостачи относятся на виновных лиц

Если установить виновное лицо невозможно или не удается официально доказать его вину, то недостачи списывают на производственные издержки. Учитываются недостачи на счету 94

Все итоги инвентаризационной проверки должны отображаться в бухгалтерском учете и отчетности месяца, когда проверка была завершена. Если проводится годовая инвентаризация, результаты ее отражаются в годовой бухгалтерской отчетности.

План инвентаризации дел в архиве

Инвентаризация архивных дел процесс достаточно серьезный, начинать который следует с составления номенклатуры дел. Для начала следует узнать о тех документах, какие присутствуют в наличии.

Задачами инвентаризации дел в архиве становится выяснение таких моментов как:

Где хранится конкретный документ

Название подразделения, должность и имя ответственного сотрудника

Какое количество подобных документов создается в течение года

Количество папок и погонных метров документов

Методы формирования дел

По алфавиту, дате и т.д.

Сколько всего таких документов

Существует на данный момент и где они сохраняются

Причислен ли документ

К категории конфиденциальных, и по каким критериям

Обладает ли документ исторической ценностью

Для предприятия

Признается ли документ важным

—

Какое время должно сохранять

Определенный документ

Наличествуют ли на предприятии документы

Сохраняемые исключительно в электронном виде и где они сохраняются

Особо внимательно следует отнестись к электронным документам. Нужно выяснить, какие документы в соответствии с законодательными нормами не обязательно сохранять на бумаге.

Если таковые все же распечатываются организацией, то нужно непременно внести их в номенклатуру дел. Как проводить проверку архива?

План инвентаризации архивных дел включает в себя несколько этапов:

Дела комплектуются по тематическим группам

Соответствующим направлениям деятельности или иным параметрам

Составляется четко структурированная инвентаризационная опись дел

В которой указываются сроки сохранения документов

Готовятся рекомендации по оптимальному размещению дел

В архиве при учете хронологических сроков сохранения

Инвентаризация в 2018 году проводится в том же порядке, что и раньше. Точно также проводить проверку следует по местонахождению имущества и ответственного материально лица.

Помнить следует, что за не проведение обязательных инвентаризаций налоговые органы вправе применять административные санкции относительно ответственных должностных лиц.

buhonline24.ru

Общие правила проведения инвентаризации

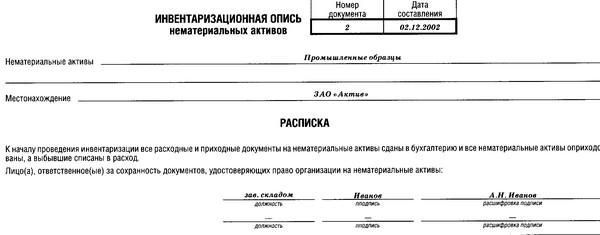

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств".

Для проведения инвентаризации руководитель предприятия издает приказ по форме ИНВ-22. Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма № ИНВ –23). Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия. В организационно-контрольные функции постоянно действующей комиссии входит проведение плановых, а также выборочных инвентаризаций и контрольных проверок товаров в межинвентаризационный период. В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации. Они обычно создаются при большом объеме работ или территориальной разобщенности товаров для одновременного проведения инвентаризации. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Разовые комиссии- в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости - по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации. В этом же приказе конкретизируется:- состав товаров, подлежащего инвентаризации,- причины инвентаризации (контрольная проверка, смена материально-ответственного лица, переоценка и другие),- определяются порядок и сроки проведения инвентаризации,- назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия товаров проводится инвентаризационной комиссией коллегиально.

Существенным правилом для всех инвентаризаций является то, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Кроме того, инвентаризация товаров проводится в присутствии материально ответственных лиц.

Как правило, для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Для этого инвентаризационной комиссии рекомендуется проверить следующие факты:1) осуществляется ли охрана территории торговой организации, оборудованы ли помещения пожарно-охранной сигнализацией;2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;3) соответствуют ли должности материально-ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;4) созданы ли материально-ответственным лицам условия для обеспечения сохранности товаров, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения;5) оснащены ли места хранения товаров необходимыми измерительными приборами;6) существует ли контроль над порядком вывоза товаров из торговой организации и выдачей доверенностей на их получение;7) хранятся ли товары, принадлежащие третьим лицам, отдельно;8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности товаров.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия товаров в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия готовит инвентаризационные описи товаров, не заполняя графу "По данным бухгалтерского учета", по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах. Подготовленные инвентаризационные описи товаров раздаются всем материально-ответственным лицам для заполнения графы "Фактическое наличие" с указанием сроков заполнения.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков товаров:- пломбирует помещения, в которых находятся товары;- проверяет весы, мерную тару;- получает от материально-ответственных лиц отчеты со всеми документами, подтверждающими движение товаров и денежных средств, а также расписку.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) товаров. Таким образом, полнота передачи первичных документов подтверждается расписками материально-ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение товаров.

Согласно Закону №129-ФЗ, если в организации отсутствует материально - ответственное лицо, то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации товаров заключаются еще и в разработке внутренних нормативных документов - правил, инструкций, распоряжений и тому подобного, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации.

В указанных внутренних документах необходимо отразить:- конкретную методику проведения инвентаризации с учетом специфики деятельности данной торговой организации;- соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных товаров;- порядок получения подтверждений учетных данных контрагентами торговой организации - поставщиками, покупателями, банками, налоговыми органами и другими;- порядок урегулирования претензий к работе инвентаризационных комиссий;- не типовые формы необходимых первичных учетных документов для оформления результатов инвентаризации товаров, разработанных и утвержденных организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации товаров визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "___" (дата)", что является основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально-ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то необходимо, чтобы инвентаризация всех товаров проводилась одновременно. Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации. Если можно остановить приемку (выдачу) товаров на складах во время инвентаризации, это должно быть сделано.

Товары, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации".В описи указываются:- дата поступления товаров,- наименование поставщика,- дата и номер приходного документа,- наименование товара,- количество товара,- цена товара,- сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или, по его поручению, члена комиссии) делается отметка "После инвентаризации" со ссылкой на дату описи, на которую записаны эти товары.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти товары заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.Проведение описи товаров начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами и расписки от материально-ответственного лица.

Члены инвентаризационной комиссии в присутствии материально-ответственного лица (лиц) пересчитывают (взвешивают, обмеривают) товары и составляют инвентаризационные описи. Вещественная и документальная проверки товаров осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации товаров лишь в очень немногих случаях. В частности, если товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих товарах по спецификации или маркировке, имеющейся на упаковке, а также на основании накладных и счетов-фактур. При этом обязательно на выбор проверяется часть таких товаров.

Если выборочной проверкой будут установлены расхождения между фактическим наличием товаров и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких товаров. Вес или объем навалочных товаров определяется по данным обмера с помощью технических расчетов. В тех случаях, когда товары, в соответствии с обязательными правилами, принимается от поставщиков по теоретическому весу или метражу, вещественная проверка таких товаров производится также по теоретическому весу или метражу.

Если проводится инвентаризация большого количества весовых товаров, то один из членов инвентаризационной комиссии и материально-ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия товаров составляются акты инвентаризации и инвентаризационные описи. Причем, основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации - акт инвентаризации.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России от 18 августа 1998 года №88: ИНВ-2 "Инвентаризационный ярлык",ИНВ-3 "Инвентаризационная опись товарно - материальных ценностей",ИНВ-4 "Акт инвентаризации товарно - материальных ценностей отгруженных",ИНВ-5 "Инвентаризационная опись товарно - материальных ценностей, принятых на ответственное хранение",ИНВ-6 "Акт инвентаризации товарно - материальных ценностей, находящихся в пути",ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" и т.д.

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых товаров, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований товаров и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида товаров по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки. С этой целью, все оставшиеся незаполненными строки описи или акта должны быть прочеркнуты. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация товаров проводится в связи со сменой материально-ответственных лиц, то принявший товары, расписывается в инвентаризационной описи в получении, а сдавший - в сдаче этих товаров.

На товары, находящиеся на ответственном хранении составляются отдельные инвентарные описи.

После инвентаризации материально-ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета товаров и данных инвентаризации товаров и составляется сличительная ведомость.

Похожие статьи

znaytovar.ru

Правила проведения инвентаризации складских остатков RosInvest.Com

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация - перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада). Более того, зачастую проведение инвентаризации очень затрудняет, а то и вовсе парализует работу склада. Поэтому, хотя эффективность инвентаризации как инструмента товарного учета никем под сомнение не ставится, применять ее все же следует с осторожностью.

Нормативные документы

СТАТЬЯ 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц;

после выявления фактов хищения, злоупотребления или порчи товара;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации предприятия.

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации - не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

ПОДГОТОВКА К ИНВЕНТАРИЗАЦИИ

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера - при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

для справки:

Инвентаризация - это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации - обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты. В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 - Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации - в годовой бухгалтерской отчетности.

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

на заметку

Составляем сличительные ведомости. Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

Нормативные документы:

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

3. Постановление Госкомстата России от 18 августа 1998 г. № 88.

4. Постановление Госкомстата России от 27 марта 2000 г. № 26.

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

проверку комиссией имущества;

отсутствие каких-либо претензий к членам комиссии;

принятие перечисленного в описи имущества на ответственное хранение.

Форма расписки должна быть приложена к формам описей.

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

На заметку:

Проводим контрольные проверки. По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

ПЕРЕМЕЩЕНИЕ ТОВАРА ВО ВРЕМЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

дата поступления;

наименование поставщика;

дата и номер приходного документа;

наименование товара, его количество, цена и общая сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

Как проводить инвентаризацию?

Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии.

Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

зоны инвентаризации;

сотрудников, которые будут проводить пересчеты в указанных зонах;

ременные рамки проведения пересчетов в каждой указанной зоне.

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации.

Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

перемещений товара внутри складских подразделений;

перемещений товара на другие предприятия;

отгрузки товара клиентам.

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие - списаны в расход.

Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей.

Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара.

Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета.

Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара.

Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара.

Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей.

Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки.

Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации.

Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации.

Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета.

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»).

В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

rosinvest.com

что это такое, независимая, приказ 49, при увольнении материально-ответственного лица

Суть инвентаризации сводится к определенной последовательности действий. С их помощью подтверждается фактическое наличие имущественных ценностей. Но в любой процедуре имеются свои особенности, и инвентаризация не исключение…

Ежегодно каждая организация сталкивается с необходимостью инвентаризации имущества и финансовых обязательств. Проверке подлежат и основные средства, и все иные активы предприятия.

При этом инвентаризовать требуется и имущество, не принадлежащее субъекту, но числящееся на его учете. Многообразие видов проверяемых объектов обуславливает особенности инвентаризации. В чем они заключаются?

Частота инвентаризаций в году, порядок их проведения, объекты проверки определяются руководителем организации. Положение об инвентаризации закрепляется в учетной политике посредством издания надлежащего приказа.

Кроме того ФЗ №402 предусматривает случаи, когда инвентаризационная проверка обязательна:

подготовка к составлению бухгалтерской отчетности за год;

реализация имущества либо передача объектов в аренду;

смена ответственных за сохранность имущества лиц;

обнаружение фактов кражи, порчи или ненадлежащего использования;

структурные изменения организации;

чрезвычайные ситуации непреодолимой силы.

Внезапная инвентаризация может проводиться в любое время, по инициативе руководства.

Основанием может становиться факт обмана клиентов, изготовление неучтенной продукции, неучтенные продажи или просто желание проверить компетентность ответственного работника и прочее.

Ответственной за проведение инвентаризации является специальная комиссия из не менее чем трех человек. Назначается она приказом руководителя и является постоянно действующей.

При необходимости в комиссионный состав могут включаться специалисты узкой направленности. Присутствие всех членов комиссии при проведении проверки непреложно, иначе итоги не могут признаваться действительными.

Еще одно неукоснительное требование – это присутствие при инвентаризации ответственного материально лица.

Что это такое

Инвентаризация это процедура проверки фактического наличия имущественных ценностей и состояния имеющихся финансовых обязательств на предопределенную дату.

При этом фактические показатели сравниваются с данными бухучета, что позволяет обнаружить расхождения. С помощью инвентаризации обеспечивается контроль над сохранностью имущества организации.

Инвентаризация бывает разных видов, что зависит от разных факторов. Так по периодичности осуществления различают инвентаризацию:

Плановую

Проверка выполняется согласно заранее утвержденному графику. Таковой является и обязательная инвентаризация перед подготовкой годового отчета

Внеплановую (внезапную)

Проводиться таковая может как по утвержденному секретному графику руководителя, так и в любой момент времени при наличии весомой причины. Главное условие ее это внезапность для материально ответственного лица. Таким способом чаще всего проверяется добросовестность и компетентность работника. Также внеплановая проверка может выполняться при возникновении случаев, когда инвентаризация становится обязательной в силу обстоятельств. Инициатива такой проверки может исходить и от сотрудников

Отличается инвентаризационная проверка и по объему охвата имущества. Например, инвентаризация может быть:

Полной

Пересчету и сличению подлежит абсолютно все имущество. Без исключений

Частичной

Инвентаризуются только отдельные группы объектов

Выборочной

Из инвентаризуемой группы имущества на выбор проверяются отдельные позиции. Важно, что при выявлении расхождений требуется проведение полной проверки. Выборочная инвентаризация по обыкновению проводится в перерывах между основными процедурами сверки. Так контролируются условия сохранности ценностей и правильности ведения учета

Упомянуть стоит и инвентаризационную комиссию. В основном приказом руководств назначается постоянная комиссия, которая проводит абсолютно все виды инвентаризаций, включая и контрольные проверки в межинвентаризационные периоды.

Иногда при большом объеме инвентаризации дополнительно могут назначаться рабочие комиссии, что позволяет одновременно повести проверку при большом объеме имущества или территориальной его разобщенности.

Например, сплошная проверка всех структурных подразделений. В отдельных случаях назначается разовая комиссия, чья деятельность продолжается лишь в течение определенной поверки.

С какой целью проводится

Главные цели любой инвентаризации это:

сверка фактического количества имущества с учетными показателями;

выявление неучтенных объектов;

установление реального количества использованных в производстве материалов;

обнаружение недостач и излишков;

проверка правил эксплуатации имущества и ведения первичного учета.

Осуществляется инвентаризация такими методами как:

пересчет;

измерение;

взвешивание.

Объекты проверки инвентаризуются по месту своего непосредственного местонахождения. Дополнительной целью инвентаризации становится выявление испорченных товаров, продукции с истекшим сроком годности, не пригодных к эксплуатации объектов.

Основными требованиями к инвентаризационной проверке являются:

внезапность для ответственных материально лиц;

проведение проверки утвержденной комиссией;

непрерывность;

обязательное присутствие ответственных лиц.

Действующая нормативная база

Инвентаризационный порядок регламентируются базой документов, состоящей из:

постановлений и приказов, утвержденных Минфином РФ;

бухгалтерских положений;

локальных внутренних актов субъекта.

Так порядок проверки регулируется «Методическими указаниями по инвентаризации …» (Приказ Минфина №49 от 13.06.1995).

Необходимость инвентаризации определяет ФЗ №402 «О бухучете» (в прежней редакции ФЗ №129). Вопросы, не урегулированные законодательно, могут уточняться в локальных актах в составе учетной политики организации.

Руководитель разрабатывает регламент инвентаризации, образец которого являют собой Методические указания, но создается образец с учетом направленности деятельности и важных аспектов.

Документальное оформление итогов инвентаризации осуществляется посредством унифицированных форм. Таковые утверждены Постановлением Госкомстата РФ №88 от 18.08.1998.

Суть инвентаризационной проверки заключается в полном пересчитывании проверяемых объектов и сверке их с учетными показателями. Ценности пересчитываются в порядке их расположения.

Недопустимо проводить подсчет по последовательности описи, это препятствует выявлению излишков имущества, какое в учете числится по нулевым остаткам.

Учтенные по массе материалы перевешиваются, по длине и объему – измеряются. Отдельные виды имущества могут инвентаризоваться посредством нормативов относительно перевода объема в весовые единицы, например, сельхозпродукция.

Ценности, хранящиеся в неповрежденной упаковке, могут проверяться выборочно, но если надпись на упаковке и содержимое не соответствуют, то вскрываются все упаковки для полного пересчета.

Денежная наличность и ценные бумаги считаются полистно. Целесообразным считается включение в договор о материальной ответственности условия, о запрете хранения личных вещей на рабочем месте.

В процессе проверки данные заносятся в инвентаризационные описи. Таковые могут создаваться бухгалтером заранее с указанием учетных остатков. Категорически не допустимо внесение фактических показателей без пересчета, к примеру, со слов работника.

На период инвентаризационной проверки прекращаются любые расходные и приходные операции.

В помещение проверки закрывается доступ посторонних лиц. На время перерывов помещение с ценностями опечатывается, а инвентаризационная документация сохраняется в сейфе.

Общая инструкция

Общая схема инвентаризации, какую определяет Приказ 49, об инвентаризации имущества, выглядит следующим образом:

Руководителем предприятия издается приказ о проведении инвентаризации

В документе указываются сроки процедуры, ее порядок, виды имущества, состав комиссии

Перед проверкой ценности

Сортируются по отличительным признакам, если в этом есть необходимость

Инвентаризуемое имущество пересчитывается

И данные заносятся в опись

Осуществляется сверка

Фактических и учетных значений

Определяются итоги проверки

Что подтверждается составлением инвентаризационной ведомости

Ведомость утверждается руководителем

И осуществляются мероприятия по выправлению бухучета и привлечению к ответственности виновных лиц, при наличии таковых

Отчетная документация по инвентаризации

Передается на архивное хранение

Что значит независимая

Проведение инвентаризации способствует подтверждению учетных данных. Но иногда проверка осуществляется заинтересованными лицами.

Особенно это актуально для небольших организаций, когда большинство сотрудников поддерживает приятельские отношения.

В такой ситуации данные проверки могут быть подкорректированы, при подсчете указываются превышения показателей с целью сокрытия расхождений.

В целях обеспечения абсолютной объективности инвентаризации целесообразной является независимая проверка. Проводится таковая привлеченными экспертами.

Можно воспользоваться услугами специализированных компаний. Выгода такого привлечение очевидна, обеспечивается:

отсутствие личной заинтересованности проверяющих;

исключение некомпетентности комиссии;

обнаружение фиктивной документации;

проведение проверки в кратчайшие сроки на высоком профессиональном уровне.

Допускается проводить независимую инвентаризацию любого вида. Дополнительным бонусом становится оптимизация временных и материальных затрат.

Нет необходимости отрывать от обычной деятельности сотрудников и оплачивать их дополнительное рабочее время.

Производственная деятельность может осуществляться по обычному графику, если это не препятствует пересчету. Все результаты независимой проверки остаются строго конфиденциальными и доступны только ответственным представителям организации.

Незавершенного производства

При инвентаризации незавершенного производства объектами проверки становятся:

продукция неполной готовности;

не комплектная продукция;

остатки от вспомогательного производства.

В процессе проверки определяется фактическое наличие незаконченных изделий посредством подсчета, перемеривания, перевешивания. Также устанавливается действительная комплектность и определяется остаток незавершенного производства.

Целью проверки становится определение суммы, какую подлежит отобразить в «Расходах будущих периодов». При этом выявляются средства, которые следует причислить к издержкам обращения.

Точное установление остатка незавершенного производства обеспечивает достоверность расчетов себестоимости производимой продукции. Инвентаризация незавершенного производства проводится ежегодно, перед составлением годового отчета.

Но, исходя от условий и специфики деятельности, такая проверка может выполняться чаще, ежеквартально или ежемесячно. В некоторых случаях проверку проводят ежесменно или по завершении всякой рабочей недели.

При увольнении материально ответственного лица

При заключении с сотрудником договора о материальной ответственности непременно прописывается необходимость инвентаризации при увольнении.

Одновременно с инвентаризацией осуществляется передача материальных ценностей новому работнику. Сроки такой инвентаризации законом точно не определяются.

Основное требование – проведение проверки в течение двух недель с момента уведомления об увольнении. Почему целесообразно совместить проведение инвентаризации при смене материально ответственного лица и передачу ценностей?

В противном случае придется отдельно осуществлять передачу имущества, что удваивает временные затраты. Относительно передачи ценностей особого порядка не предусмотрено.

Видео: как провести инвентаризацию основных средств

Потому следовать нужно методическим рекомендациям, то есть акт должен содержать подписи главбуха, руководителя организации, непосредственного начальника работник, уполномоченных лиц и принимающего ценности лица.

После завершения инвентаризации и составления акта передачи материальных ценностей ответственное лицо считается уволенным и никаких претензий к нему предъявляться не может.

Некоторые возникающие по поводу инвентаризации вопросы связаны с ее особенностями относительно специфики деятельности. Также разногласия возникают относительно имущества, не принятого к учету, но фактически используемого организацией.

Нередко инвентаризацию путают с обычной ревизией. Каковы нюансы инвентаризационной проверки?

Предусмотрена ли для забалансовых счетов

Инвентаризоваться с той или иной периодичностью должно все имущество организации. В том числе и то, которое не является собственностью субьекта, но используется им. К примеру, объекты могут быть арендованы или переданы на ответственное хранение.

Это обуславливает необходимость инвентаризации имущества, учтенного на забалансовых счетах. Проверяются такие объекты в обычном порядке с составлением отдельной ведомости.

Учет ведется по стоимости, предусмотренной договорами, передаточными актами и прочей сопутствующей документацией. Один экземпляр описи передается непосредственному владельцу имущества, чтобы тот мог сопоставить данные со своим учетом.

Проведение в аптеке

При инвентаризации в аптечном учреждении обязательно присутствие всех работников аптеки, несущих материальную ответственность. В день проверки отпуск лекарств не осуществляется.

Проводиться инвентаризация может как ручным способом при помощи описных листов, так и при помощи сканирования этикеток. Различается два способа инвентаризации аптеки.

В первом – лекарственные средства считаются по алфавиту. При этом часто выявляется недостача, поскольку часть препаратов может сохраняться отдельно или отдельные позиции просто пропускаются.

Более эффективен второй вариант, когда лекарства считаются по полкам. Это позволяет подсчитать все имеющиеся препараты и не допустить «потери» товара.

Чем отличается от ревизии

Ревизия, как и инвентаризация, осуществляется в целях отслеживания движения объектов имущества в организации. И зачастую данные понятия путаются. Отличие заключается, прежде всего, в целях проведения.

Инвентаризация осуществляется с целью выявления расхождений меж фактическими и учетными данными. Ее задача исправить бухгалтерский учет в соответствии с действительным положением.

Ревизия проводится для обнаружения операций, осуществляемых незаконно и безосновательно. То есть исследуется правомерность операций и их соответствие действующим нормативам.

Другое отличие заключено в том, что ревизия всегда проводится внезапно и осуществляют ее внешние контролирующие органы.

Проведение инвентаризации это мероприятие плановое (даже внезапная проверка спланирована руководителем), а проводят его внутренние службы предприятия.

По завершении ревизии составляется акт, где указываются все ошибки, недостатки и злоупотребления со стороны проверяемого субъекта.

Суть инвентаризации понять не сложно, но провести ее правильно можно только при соблюдении всех правил и учете отдельных нюансов.

Малейшее нарушение порядка проведение инвентаризационной проверки может способствовать признанию итогов процедуры недействительными.

buhonline24.ru

Виды инвентаризации в бухгалтерском учете, ее значение

Инвентаризация – важный процесс, который позволяет контролировать остатки ТМЦ, основных средств, финансов на предприятии. Мы расскажем, какие виды инвентаризации бывают максимально подробно.

Что такое инвентаризация?

Инвентаризация – один из методов оценки имеющегося имущества в бухучете, который представляет собой проверку ТМЦ, ОС, финансов на предприятии, их состояние. Процесс проведения представляет собой сравнение фактического наличия имущества с тем, что указано в документах. Другими словами, эта проверка является одним из самых действенных способов для контроля сохранности имеющегося в компании имущества.

Инвентаризация на предприятии

При проведении инвентаризации очень важно помнить, что именно будут проверять. Так, при проверке будет проводиться учет:

Финансовых активов.

Готовой продукции.

Производственных запасов.

Нематериальных активов.

Основных средств.

Запасов денежных средств.

Товаров и т.д.

Также нужно помнить про наличие резервов, кредитов, иных кредиторских задолженностей, которые относятся к финобязательствам и также требуют контроля и проверки.

Проведение инвентаризации регламентируется приказом минфина РФ № 49 от 1995 года, который утвердил сроки и правила проведения процедуры.

Цели инвентаризации – какие можно достичь?

Поскольку инвентаризация это проверка, она преследует такие цели, как:

Сначала описывается все имеющееся в компании имущество, затем переписывается имущество, записанное в документах, что позволит выявить недостачу, если она есть.

Проводится подсчет количества ресурсов организации по факту, использующиеся в производственной деятельности.

Для выявления недостачи или излишком обязательно сверяется наличие всего имущества по факту с тем, сколько записано в учете.

Проводится контроль, что очень важно, полноты отражение имущества в учете.

Проверяющие контролируют правила хранения имущества, их эксплуатации, выполнения обязательств, взятых на себя руководством компании.

Также инвентаризация позволяет проверить эксплуатацию матактивов, хранение ТМЦ, ценных бумаг, финансов и иного имущества организации.

Но главная цель – сравнение фактического имущества с тем, что описано в документах и правила эксплуатации.

Виды инвентаризации – какие бывают?

Классификация инвентаризация весьма обширна, потому в нашей статье мы рассмотри все ее виды в отдельности. Для начала следует изучить разделение проверки по методу проведения:

Натуральная.

Документальная.

Первая проверка – зрительное наблюдение и запись имеющегося имущества, его количество и состояние. На данном этапе проверяющие подсчитывают товар, взвешивают его и т.д. Документальная проверка подразумевает изучение имущественных прав, записанных в бухучете, соблюдение финансовых обязательств компании перед кредиторами и бюджетом, и т.д. также на данном этапе изучаются и сверяются имеющиеся в компании документы, которые подтверждают право владения ТМЦ, ОС и т.д.

Кроме того, выделяют такие виды, как:

Полная, проводится по объему.

Выборочная, сплошная. По методу проведения.

Плановая, контрольная. По назначению.

Давайте более подробно рассмотрим все нюансы проверок в табличке.

Вид инвентаризации Особенности проведения Сроки проведения

Полная

Изучаются все ТМЦ, денежные средства, финансовые обязательства. Также учитывается не только принадлежащее компании имущество, но и арендованное.

Проводится перед созданием годового отчета или перед проверкой государственной комиссии

Частичная

Обычно проверяется какая-то часть имущества. К примеру, отдельно только ТМЦ или товары, хранящиеся на складе, средства в кассе.

Может проводиться в любое время по желанию руководства

Выборочная

Обследуются на выбор определенные ТМЦ, ценности, ОС. В случае обнаружения расхождений руководство обычно выдает приказ провести полную проверку.

Может проводиться в любое время по желанию руководства

Сплошная

Проводится одновременно проверка всех ТМЦ, ОС и т.д. в компании. При этом одновременно могут работать несколько инвентаризационных комиссий.

Может проводиться в любое время по желанию руководства

Проверяется указанные руководством ценности и имущество

Проверяется указанные руководством ценности и имущество

По утвержденному графику

Плановая

Список исследуемого имущества определяет руководитель компании

Обычно проводится после стихийных бедствий, фактов кражи для проверки имущества

Порядок проведения инвентаризации – шаг за шагом

Порядок и сроки проведения инвентаризации принимаются руководителем компании вместе с принятием учетной политики или отображается в отдельном приказе. Кроме сроков проведения полной инвентаризации в документ нужно отразить количество проведения проверок в году, перечень инвентаризируемого имущества и обязательств.

Кроме того, в организации должна быть создана инвентаризационная комиссия, в состав которой входить руководитель или его заместитель, главбух или экономист, начальник проверяемого одела, представители общественности при необходимости. Если предстоит проверить большой объем работы, нужно создать несколько рабочих инвентаризационных комиссий, при этом в их состав должны быть включены опытные специалисты, которые хорошо знают правила проведения проверок, первичный учет, порядки формирования цен на товары и т.д.

Члены комиссии утверждаются руководителем – в случае отсутствия хотя бы одного человека, результаты проверки могут признать недействительными.

Кроме состава комиссии, в приказе о проведении инвентаризации нужно указать следующее:

Причины проведения проверки.

Перечень имущества и обязательств, которые следует проверить.

Место проведения.

Сроки сдачи документ в бухгалтерию.

Сроки проведения инвентаризации.

Участники инвентаризационной комиссии:

Проводят проверку ТМЦ и денежных средств.

Вместе с представителями бухгалтерии разрабатывают предложения по зачету излишком и недостач, по списанию недостачи.

Могут выносить вопросы, касающиеся хранения ТМЦ, улучшения их учета, контроля за хранением.

При этом созданные на предприятиях комиссии несут ответственность за:

Своевременность проведения проверок в соответствии с приказами руководства.

Полноту внесения записей, их точность при проведении инвентаризации.

Правильность указания всей информации при проведении проверки, включая тип товара, сорт, марку оборудования и т.д.

При внесении заведомо ложных данных для сокрытия недостачи или наличия излишков, члены комиссии могут быть привлечены к ответственности.

Документальное оформление – как правильно делать?

После проведения инвентаризации материально-ответственное лицо отдела, где была проведена проверка, ставит подписи на двух экземплярах документов. Это подтверждает, что он ознакомлен с результатами инвентаризации, не имеет претензий к членам комиссии. Также ставят подписи и члены комиссии. Заполненные описи передаются в бухгалтерию, после чего специалисты составляют сличительную ведомость, где указывается расхождение между данными бухучета или фактическим наличием товаров.

После проведения инвентаризация данные передаются руководителю компании для ознакомления. При наличии излишков или недостачи именно руководитель компании принимает решение о взыскании с виновных лиц.

Документы об инвентаризации

Кроме того, есть несколько нюансов документального оформления инвентаризации:

Сначала оформляются первичные документы.

Вносить исправления можно только в том случае, если будет сноска об исправлении ответственных лиц.

В документ не должно быть пустых граф, куда можно вписать ненужную информацию.

Документы нужно скрепить и вложить в одну папку.

Все страницы описи следует пронумеровать.

Недостача или излишки – что делать?

Документальное оформление недостачи либо излишков следует оформлять после инвентаризации. При этом вместе с документом, где перечислены недостачи или излишки, необходимо обязательно приложить все документы, которые требуются для фиксации товаров или средств в кассе.

К ним относят:

Акты о проведенной инвентаризации.

Журнал регистрации ТМЦ.

При списании нужно упираться на политику предприятия и нормы естественной убыли, правда, ее можно списать только после всех расчетов в бухгалтерии и проверки руководства. Также после этого будет известно, нужно ли проводить проверку на предприятии с целью выявления лиц, виновных в несоответствиях, обнаруженных при проверке.

Отвечает за недостачу руководитель компании, который должен определиться, что с ней делать – списать на расходы или взыскать сумму недостачи с виновных. Чаще всего мелкие недостачи списываются из кредита в дебет – это норма действует на основание статья 12 ФЗ «О бухгалтерском учете», если не найдены виновные. Урегулировав вопрос с недостачей, руководитель оформляет приказ и передает его в бухгалтерию.

Чтобы правильно составить приказ о проведении инвентаризации, прочтите нашу статью.

Здесь мы подробнее рассмотрим, что делать, если при инвентаризации была выявлена недостача.

Как проводится инвентаризация склада и кто ответственнне? Читайте тут.

В случае если комиссия выявила виновных в недостаче или излишках, то наказание, естественно, будут нести они. При этом руководитель предприятия вправе подать в суд для взыскания суммы ущерба.

Виновные будут возмещать ущерба в случае:

Наличия доказательств их вины.

Признания вины самим сотрудником. Тут нужно написать объяснительную, в которой следует указать причины.

Вина была доказана инвентаризационной комиссией.

Руководитель издал приказ о взыскании суммы ущерба из заработной платы сотрудников.

Но важно помнить и то, что в случае наказания сотрудника, который невиновен в нанесенном ущербе, он вправе обратиться в суд для защиты своих прав.

Facebook

Twitter

Вконтакте

Одноклассники

Google+

vesbiz.ru

Порядок проведения инвентаризаций и меры по обеспечению их эффективности

Результаты инвентаризации будут действительны лишь при условии соблюдения процедуры ее проведения. Знание этой процедуры необходимо юристу для того, чтобы впоследствии использовать результаты инвентаризации в качестве доброкачественного доказательства по гражданскому или уголовному делу.

Для сотрудников правоохранительных органов, кроме того, это необходимо для преодоления возможного противодействия со стороны материально ответственных лиц либо отдельных членов инвентаризационной комиссии.

Любая инвентаризация проводится в 4 основных этапа.

1 этап. Подготовительные мероприятия. На этом этапе издается приказ о проведении инвентаризации, назначается инвентаризационная комиссия. Как правило, для проведения инвентаризации в каждой организации существует постоянно действующая инвентаризационная комиссия. Если объем работ велик либо имущество территориально разобщено, вследствие чего одна комиссия не справится, то создается несколько рабочих инвентаризационных комиссий.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. В состав комиссий включаются представители администрации, работники бухгалтерии, экономисты, другие специалисты, а при необходимости — представители службы внутреннего аудита организации, независимых аудиторских организаций.

Если инвентаризация проводится вместе с документальной ревизией или выездной налоговой проверкой, в состав комиссии обязательно включается ревизор (налоговый инспектор).

Сотрудники правоохранительных органов никогда не входят в состав комиссии и не подписывают инвентаризационные описи, сличительные ведомости, акты и другие документы.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными. В проведении инвентаризации обязательно участвуют материально ответственные лица. Естественно, они не обладают статусом членов контролирующей их деятельность инвентаризационной комиссии. При совместной материальной ответственности нескольких лиц достаточно присутствия при инвентаризации лишь одного из них (если остальные не настаивают на присутствии).

Перед подсчетом остатков материальных ценностей рабочая комиссия должна проверить измерительные приборы, опломбировать помещения, в которых находятся материальные ценности. Если инвентаризация проводится по инициативе правоохранительных органов, опечатывание мест хранения ценностей производится до того, как о предстоящем мероприятии поставлены в известность материально ответственные лица. В этом случае в установленном порядке составляется акт опечатывания помещений.

В подготовительный период необходимо получить от материально ответственного лица последние на момент инвентаризации первичные документы, а также отчеты о движении материальных ценностей либо денежных средств с тем, чтобы на руках у него не осталось ни одного приходного или расходного документа, что подтверждается специальной распиской. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Во избежание последующей фальсификации материальные отчеты и приложенные к ним первичные документы за несколько дней, предшествующих инвентаризации, визируются председателем комиссии также до снятия остатков с указанием “до инвентаризации на…”, что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Когда инвентаризация проводится по инициативе правоохранительных органов, имеет смысл визировать указанные документы следователем либо оперативным работником, по чьей инициативе проводится инвентаризация.